Marktgröße und Marktanteil für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

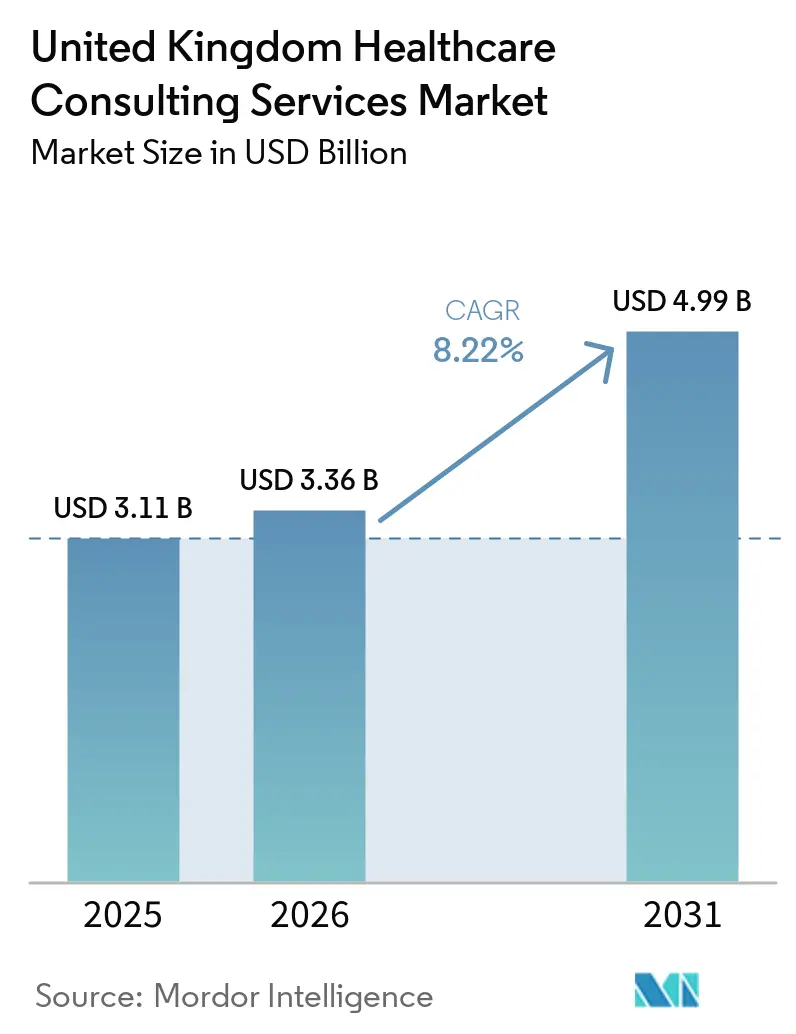

| Marktgröße im Basisjahr (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich soll von 3,11 Milliarden USD im Jahr 2025 auf 3,36 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,22 % über den Zeitraum 2026–2031 einen Wert von 4,99 Milliarden USD erreichen.

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich wird durch die Fusion von NHS England mit dem Ministerium für Gesundheit und Soziale Fürsorge im Jahr 2026 geprägt, die die interne Übergangskapazität verringert und gleichzeitig den Bedarf an externer Beratungsunterstützung in den Bereichen IT-Migration, Personalumgestaltung und Governance-Neustrukturierung ausweitet. Der im März 2026 veröffentlichte Blueprint für Bevölkerungsgesundheits-Liefermodelle erweitert zudem den Arbeitshorizont für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich, da IHO-Verträge eine mehrjährige Neugestaltung von Zahlungsströmen, Rechenschaftspflichten und bevölkerungsbasierten Versorgungsmodellen über ICBs und Anbieterkooperationen hinweg erfordern werden. Die digitale Modernisierung bleibt eine weitere zentrale Wachstumsbasis für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich, da NHS-Organisationen weiterhin in die Digitalisierung an vorderster Front, vernetzte Pflegeakten, KI-gestützte Arbeitsabläufe und die Optimierung nach der Einführung elektronischer Patientenakten investieren. Die Wettbewerbsbedingungen sind moderat bis hoch, da der Zugang zu Rahmenverträgen große multidisziplinäre Unternehmen begünstigt, der Markt jedoch nach wie vor eine lange Reihe akkreditierter Anbieter enthält, die um spezialisierte und mittelgroße Aufträge konkurrieren. Die Haupteinschränkung für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich ist der finanzielle Druck auf die Anbieter, da NHS-Körperschaften weiterhin einen sichtbaren operativen Ertrag für jedes Beratungsengagement nachweisen müssen, während viele Organisationen im Defizit verbleiben.

Wichtigste Erkenntnisse des Berichts

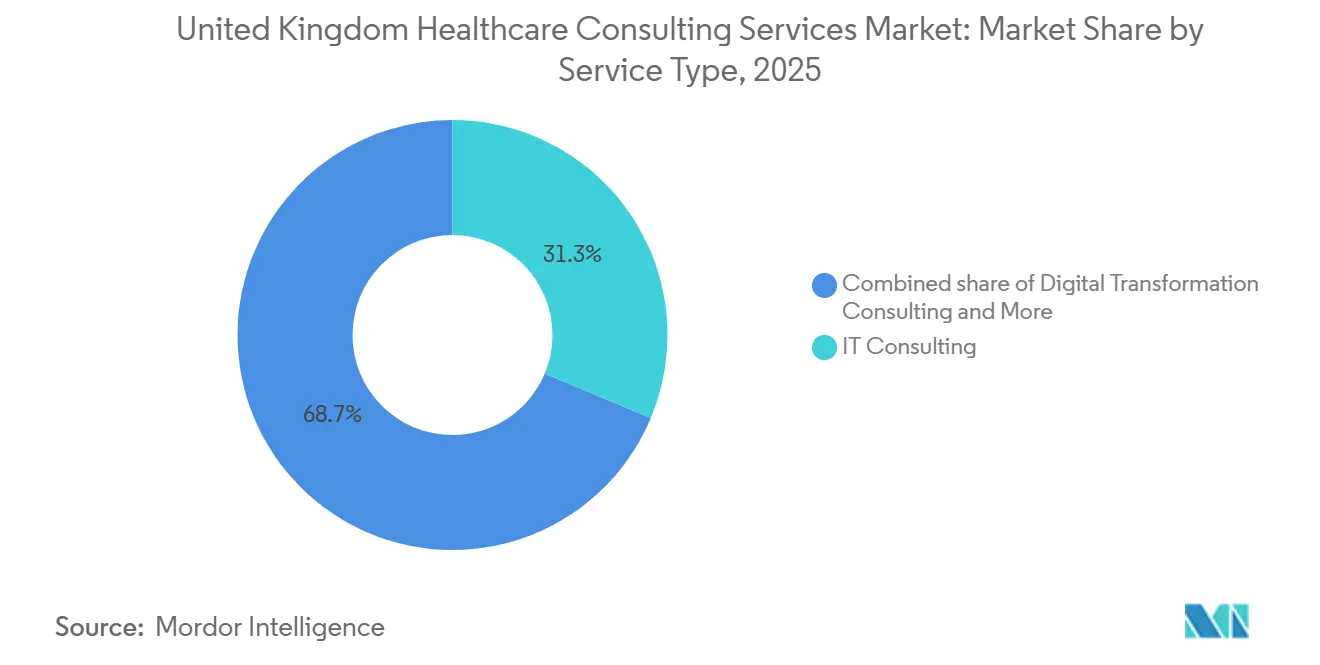

- Nach Dienstleistungsart hielt IT-Beratung im Jahr 2025 einen Anteil von 31,31 %, während die Beratung zur digitalen Transformation bis 2031 voraussichtlich mit einem CAGR von 11,38 % wachsen wird.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 28,24 %, während Regierungsbehörden mit einem CAGR von 10,52 % bis 2031 das schnellste Wachstum verzeichnen sollen.

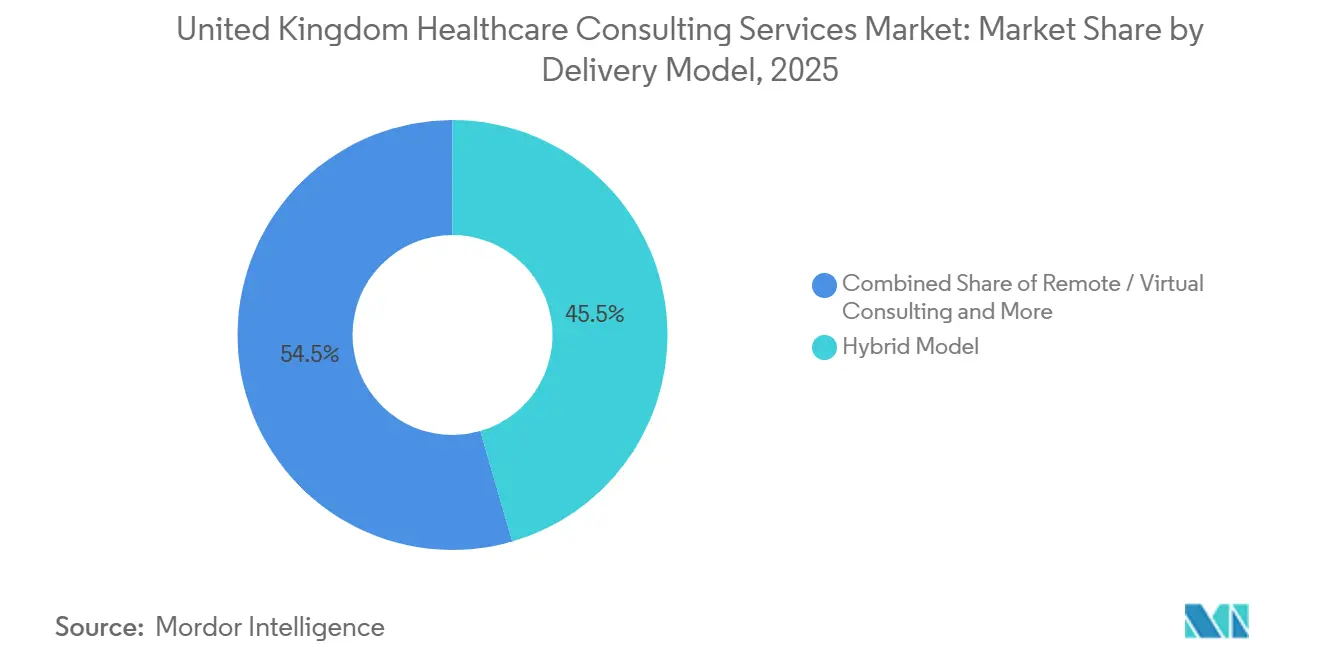

- Nach Liefermodell entfiel im Jahr 2025 ein Anteil von 45,52 % auf die hybride Lieferung, während die Fern- und virtuelle Beratung bis 2031 voraussichtlich mit einem CAGR von 10,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu wertorientierten Versorgungsmodellen | +1.6% | England-geführt, mit Ausstrahlungseffekten auf Schottland und Wales im Rahmen dezentralisierter ICS-Äquivalente | Langfristig (≥ 4 Jahre) |

| Stark steigender Bedarf an digitalen Plattformen zur Patienteneinbindung | +1.4% | England dominierend, Schottland und Wales nachrangig | Mittelfristig (2–4 Jahre) |

| Verschärftes Cyber-Bedrohungsumfeld treibt Sicherheitsberatung an | +1.1% | Vereinigtes Königreich weit, konzentriert in akuten und psychiatrischen NHS-England-Trusts | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Einhaltung der Preistransparenz im Gesundheitswesen | +0.8% | Vorwiegend England, Compliance-Verpflichtungen im Rahmen des NHS-Zahlungssystems | Mittelfristig (2–4 Jahre) |

| Generative KI-Beratung für klinische Entscheidungsunterstützung | +1.3% | England führend über NHS-AVT-Leitlinien, Schottland übernimmt über digitale NSS-Programme | Mittelfristig (2–4 Jahre) |

| Klimaresilienzplanung für Krankenhausinfrastruktur | +0.7% | Vereinigtes Königreich weit, mit walisischen Gesundheitsbauvorschriften und NHS-England-Klimaanpassungsaktivitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu wertorientierten Versorgungsmodellen

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich erhält nachhaltige Unterstützung durch den NHS-Wandel hin zu bevölkerungsbasierter Versorgung und wertgebundener Vertragsgestaltung. Der NHS Confederation stellte im März 2026 fest, dass der Blueprint für Bevölkerungsgesundheits-Liefermodelle IHO-, SNP- und MNP-Verträge in einen operativen Rahmen überführt hat, anstatt sie als langfristige Grundsatzdiskussion zu behandeln. Diese Änderung ist bedeutsam, da Systeme nun externe Unterstützung benötigen, um Zahlungsregeln, Versorgungspfade und Rechenschaftsstrukturen auf Bevölkerungsergebnisse statt auf Aktivitätsvolumina auszurichten. NHS England suchte zudem externe Expertise, um die Verwaltung von 7,5 Milliarden GBP (9,5 Milliarden USD) an altersübergreifenden Ausgaben für Dauerpflege im Rahmen eines Modells ohne Einsparungen und ohne Zahlung zu unterstützen, was Beratungsarbeit in den Bereich direkter Leistungs- und Risikoteilung verlagert. Der Druck ist stärker, weil der Betriebsplan 2025/26 eine Planungslücke von 4,4 Milliarden GBP (5,6 Milliarden USD) über alle Systeme hinweg identifizierte, was wenig Spielraum für intern finanzierte Versuche und Irrtümer während der Neugestaltungsarbeit lässt. Das Programm des Thames Valley ICB mit Forschern der Universität Oxford zeigt, dass Beratungsteams bereits in Governance-Design und Wertmessung eingebettet werden, was die Nachfragebasis für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich weit über kurzfristige Grundsatzunterstützung hinaus erweitert[1]Universität Oxford NIHR ARC OxTV, „Helping Thames Valley ICB Spend £5.6 Billion More Wisely”, Universität Oxford, phc.ox.ac.uk.

Stark steigender Bedarf an digitalen Plattformen zur Patienteneinbindung

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich profitiert auch von einem breiteren Wandel hin zu digitalem Erstzugang für Patienten, Interoperabilität und Optimierung nach der Implementierung. Die IT-Ausgaben der NHS-Trusts erreichten im Jahr 2024/25 4,1 Milliarden GBP (5,2 Milliarden USD), und diese Expansion schuf eine größere installierte Basis, die nun Beratungsunterstützung für Integration, Workflow-Neugestaltung und patientenorientierte Dienstleistungsverbesserungen benötigt. Das Ausgabenmuster verändert sich, weil sich die Beratungsarbeit nach der Sättigung der Einführung elektronischer Patientenakten von der Softwarebereitstellung hin zu Optimierung, Interoperabilität und digitalem Eingangsbereichsdesign verlagert. Eine im Januar 2026 veröffentlichte Überprüfung des Royal College of Physicians ergab, dass 68 % der 548 befragten Mitglieder der Ansicht widersprachen, dass der NHS über die richtige digitale Infrastruktur für eine weitverbreitete KI-Einführung verfügt, was auf eine anhaltende Bereitschaftslücke statt auf eine abgeschlossene Transformationsgeschichte hinweist. Die Investition der Regierung in Höhe von 600 Millionen GBP (802 Millionen USD) in die Digitalisierung an vorderster Front und die Vernetzung von Pflegeakten für 2025/26 gibt dieser Nachfrage einen finanzierten Weg statt eines rein angestrebten. Dieses Finanzierungsumfeld begünstigt Unternehmen im Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich, die technologische Beratung mit Liefersicherung, NHS-Standardkenntnissen und Patienteneinbindungsdesign kombinieren können.

Verschärftes Cyber-Bedrohungsumfeld treibt Sicherheitsberatung an

Cyber-Risiken sind für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich nun ein direktes Betriebsproblem und keine enge IT-Angelegenheit mehr. Nachdem der Ransomware-Vorfall bei Synnovis im Juni 2024 Transfusionen und Termine in Londoner Trusts störte, bezeichnete NHS England Ransomware als endemisch und verpflichtete Lieferanten, sich an einer achtstufigen Cybersicherheitscharta auszurichten. NHS England beauftragte dann IBM im Juni 2025 mit einem Überwachungsvertrag für ein Cybersicherheits-Betriebszentrum im Wert von 7 Millionen GBP (9 Millionen USD), was zeigt, dass Sicherheitsüberwachung und Resilienzunterstützung nun Teil der routinemäßigen nationalen Beschaffung sind. Der größere Beratungsbedarf liegt in der Lieferantensicherung, dem Schwachstellenmanagement, vertraglichen Sicherheitsplänen und Reifegradbewertungen, da viele NHS-Körperschaften nicht über ausreichend interne Fachkapazitäten verfügen, um diese Kontrollen in großem Maßstab zu standardisieren. Die Nachfrage nach Cybersicherheit breitet sich auch über England hinaus aus, da Public Contracts Scotland im Jahr 2025 eine wettbewerblich beschaffte Ransomware-Bereitschaftsprüfung für NHS-Scotland-Boards verzeichnete. Diese wachsende Reichweite bedeutet, dass der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich Sicherheitsberatungsarbeit als wiederkehrende Dienstleistungslinie und nicht als einmalige Reaktion auf Vorfälle betrachtet.

Regulatorischer Druck zur Einhaltung der Preistransparenz im Gesundheitswesen

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich zieht zusätzliche Aufträge aus Änderungen der Preisregeln, Tarifkonsultationen und wertorientierter Beschaffung. Die Konsultationen von NHS England zum NHS-Zahlungssystem 2025/26 und 2026/27 gestalten die Preisgestaltung und Verwaltung von Wahleingriffen, Best-Practice-Tarifen und Notfallversorgung im gesamten System neu. Die Streichung vorgeschlagener Zahlungsgrenzen für Wahlleistungen nach Konsultationsrückmeldungen schuf Planungsunsicherheit, und diese Unsicherheit selbst unterstützt die Nachfrage nach Beratungsarbeit in den Bereichen Preisgestaltung, Finanzmodellierung und Szenariodesign. Gleichzeitig weitete der NHS die wertorientierte Beschaffung für Medizintechnik durch Pilotprojekte in 13 Trusts im Jahr 2025 und einen breiteren Einführungspfad bis 2026 aus, was den Bedarf an Beratungsunterstützung bei der Überprüfung klinischer Wirksamkeit und dem Beschaffungsdesign erhöht. Rahmen für abgestimmte Zahlungen und Anreize sowie Leitlinien für Best-Practice-Tarife erfordern zudem, dass Finanzteams neue Regeln interpretieren, während sie mit begrenzter Personalkapazität arbeiten. Diese Kombination hält den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich eng mit der Zahlungsreform verbunden, nicht nur mit digitaler oder strategischer Arbeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und steigende Tagessätze | -1.4% | Vereinigtes Königreich weit, mit dem stärksten Aufschlag in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Margendruck bei Anbietern schränkt Ermessensausgaben ein | -1.1% | England weit, am stärksten in finanziell angeschlagenen ICB-Systemen | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum in Mehrparteien-Analyse-Ökosystemen | -0.7% | Vereinigtes Königreich weit, am stärksten in Multi-ICB-Analysekonsortien | Mittelfristig (2–4 Jahre) |

| Zunehmende Überprüfung des CO₂-Fußabdrucks von Beraterreisen | -0.3% | Vereinigtes Königreich weit, mit EU-Compliance-Ausstrahlungseffekten für grenzüberschreitende Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und steigende Tagessätze

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich steht vor einer klaren Personaleinschränkung, da Projekte zunehmend Personen erfordern, die gleichzeitig klinische Pfade, digitale Systeme, Daten-Governance und NHS-Beschaffung verstehen. Steigende Berater-Tagessätze erschweren es Käufern, Beratungsausgaben zu genehmigen, insbesondere wenn Projekte erfahrene Gesundheitsspezialisten statt allgemeiner Geschäftsteams benötigen. Der Druck ist stärker, weil NHS-Personalengpässe auch den Pool beeinflussen, aus dem Beratungsunternehmen klinische Fachexperten rekrutieren, was die Kapazitäten für Transformationsarbeit verringert. Kleinere Unternehmen sind besonders exponiert, da sie Lohninflation, Bindungsprämien und IR35-bezogenen Preisdruck nicht immer so leicht absorbieren können wie große multidisziplinäre Wettbewerber. Dies hält den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich für Nachfragewachstum offen, erhöht aber auch die Lieferkosten und verlängert die Personalzyklen bei komplexen Engagements.

Anhaltender Margendruck bei Anbietern schränkt Ermessensausgaben ein

Der finanzielle Druck auf Anbieter bleibt die deutlichste Ausgabenbeschränkung für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich. NHS England meldete ein kollektives Anbieterdefizit von 553 Millionen GBP (700 Millionen USD) im Jahr 2024/25, und 53 % der Anbieter verblieben im Defizit, auch nach einer Verbesserung gegenüber dem Vorjahr[2]NHS England, „Consolidated NHS Provider Accounts 2024/25”, NHS England, england.nhs.uk. Nuffield Trust hob auch eine strukturelle Grundlücke von mindestens 4,5 Milliarden GBP (6 Milliarden USD) hervor, sobald nicht wiederkehrende Unterstützung ausgeschlossen wird, was zeigt, dass der Bilanzdruck kein einjähriges Problem ist. The King's Fund stellte fest, dass NHS-Organisationen eine Produktivitätssteigerung von 2 % erfüllen müssen und gleichzeitig dazu angehalten werden, Agentur- und Bankpersonalkosten zu senken, was die Bereitschaft einschränken kann, Beratungsarbeit zu finanzieren, sofern diese keinen messbaren operativen Ertrag zeigt. Deshalb verlagern sich mehr Verträge im Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich hin zu ergebnisbasierten und risikoteilenden Modellen, die den kommerziellen Druck auf Lieferanten verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: IT-Beratung dominierend, aber digitale Transformation beschleunigt sich

IT-Beratung hielt im Jahr 2025 einen Anteil von 31,31 % am Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich und war damit die größte Dienstleistungskategorie, da NHS-Organisationen weiterhin Kernsysteme, Datenflüsse und Infrastruktur modernisierten. Diese Führungsposition spiegelte anhaltende Trust-Ausgaben für digitale Infrastruktur, Programme für elektronische Patientenakten, Interoperabilität und Systemintegrationsarbeit in verschiedenen Anbieterumgebungen wider. Die Beratung zur digitalen Transformation soll bis 2031 mit einem CAGR von 11,38 % wachsen, unterstützt durch den Übergang von der Erstbereitstellung zur Optimierung, Workflow-Neugestaltung und Implementierung vernetzter Versorgung. Der Finanzierungspfad von 600 Millionen GBP (802 Millionen USD) für die Digitalisierung an vorderster Front und die Vernetzung von Pflegeakten für 2025/26 gibt diesen Mandaten einen formalen Ausgabenweg innerhalb der Branche für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich, anstatt sie von isolierten Trust-Budgets abhängig zu machen.

Strategieberatung gewinnt wieder an Gewicht, da IHO-Vertragsdesign, Bevölkerungsgesundheitsplanung und der Übergang von NHS England zum Ministerium für Gesundheit und Soziale Fürsorge organisationsweite Designarbeit erfordern, die nicht allein durch Softwareimplementierung gelöst werden kann. Betriebsberatung profitiert von wiederkehrendem Produktivitätsdruck, da Anbieter und Ministeriumskörperschaften dazu angehalten werden, Arbeitsabläufe neu zu gestalten, Verschwendung zu reduzieren und den Servicedurchsatz zu verbessern. Finanzberatung verzeichnet ebenfalls eine stetige Nachfrage, da Tarifrefom, wertorientierte Beschaffung und Planungsunsicherheit eine stärkere Modellierung und kommerzielle Unterstützung erfordern. Personal- und Talentberatung gewinnt an Relevanz, da ICS- und ICB-Strukturen weiterhin Personalmodelle und Führungsdesign umgestalten. In der gesamten Branche für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich erhöhen DTAC-, DCB- und Beschaffungsrahmenanforderungen die Eintrittsbarrieren und belohnen Unternehmen, die mehrere Dienstleistungslinien unter einem einzigen konformen Liefermodell abdecken können.

Nach Endnutzer: Gesundheitsdienstleister am größten, Regierungsbehörden am schnellsten wachsend

Gesundheitsdienstleister machten im Jahr 2025 28,24 % des Marktes für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich aus, was Trusts, Foundation Trusts und Primärversorgungsorganisationen im Mittelpunkt der Beratungsnachfrage hielt. Diese Gruppe benötigt weiterhin Unterstützung bei der Implementierung elektronischer Patientenakten, der finanziellen Erholung, der Neugestaltung integrierter Versorgung und der Verbesserung klinischer Abläufe. Der Umfang des anbieterseitigen Bedarfs bleibt hoch, da Versorgungseinrichtungen gleichzeitig digitale Modernisierung, Tarifanpassung, Personalumgestaltung und strengere Leistungserwartungen absorbieren. Das hält Anbieter als Ankerklientenbasis, auch wenn der Finanzierungsdruck eine stärkere Überprüfung der Beratungsergebnisse erzwingt.

Regierungsbehörden sind die am schnellsten wachsende Endnutzergruppe mit einem prognostizierten CAGR von 10,52 % bis 2031. Der Haupttreiber ist der wachsende Umfang der zentralen und Beauftragungsebenen-Transformation im Zusammenhang mit der NHSE-Ministerium für Gesundheit und Soziale Fürsorge-Fusion, der Neugestaltung des digitalen Betriebsmodells und dem IHO-Rahmen-Rollout. Biowissenschaftsunternehmen bleiben eine wichtige sekundäre Kundengruppe, da sie Unterstützung bei Real-World-Evidence, Marktzugang und NICE-bezogener Arbeit benötigen, während IQVIAs NHS-Lösungsposition zeigt, wie datengebundene Beratung diesen Teil des Marktes für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich differenzieren kann. Kostenträger im Gesundheitswesen, Anbieter von Gesundheits-IT und Medizintechnik-Start-ups erweitern ebenfalls ihre Beratungsnutzung, da DTAC, MHRA und die Compliance für Medizinprodukte nach dem Brexit einen wachsenden Bedarf an spezialisierter regulatorischer und Kommerzialisierungsunterstützung schaffen. Die Kundenmischung wird sich weiter verbreitern, da nach 2026 mehr Versorgung in Nachbarschafts- und Gemeinschaftsumgebungen verlagert wird, was zukünftige Arbeit von einem rein akuten Anbieterfokus weg ausbalancieren sollte.

Nach Liefermodell: Hybrid führend, aber Fernwachstum übertrifft

Hybride Lieferung machte im Jahr 2025 45,52 % des Marktes für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich aus, was zeigt, dass Käufer weiterhin eine Mischung aus persönlicher Unterstützung und flexibler Fernausführung wünschen. Dieses Format passt gut zur NHS-Arbeit, da es Beratern ermöglicht, Workshops, Governance-Sitzungen und standortsensible Aktivitäten vor Ort durchzuführen, während Analyse-, Design- und Projektmanagementaufgaben virtuell erledigt werden. Hybride Lieferung entspricht auch der Ausbreitung der Beratungsnachfrage über integrierte Versorgungssysteme und dezentralisierte Gesundheitssysteme hinweg, wo ein vollständig vor Ort tätiges Modell oft zu kostspielig und langsam ist. Deshalb behandelt der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich hybrides Arbeiten weiterhin als Standardmodell für viele Transformationsengagements.

Fern- und virtuelle Beratung soll bis 2031 mit einem CAGR von 10,25 % wachsen und ist damit das am schnellsten wachsende Liefermodell. Die NHS-Beschaffung legt mehr Gewicht auf sozialen Wert und CO₂-Reduzierung, was reiseintensive Lieferstrukturen entmutigt und Fernausführung dort unterstützt, wo es angemessen ist. Das neue NHS-SBS-Rahmenumfeld unter dem Beschaffungsgesetz 2023 stärkt auch die Flexibilität bei der Lieferung von Beratungsarbeit, was eine breitere Akzeptanz von Fern- und gemischten Formaten unterstützt. Vor-Ort-Beratung bleibt für sensible Arbeiten wie Pfadneugestaltung, Führungskräfteentwicklung und Reaktion auf Cyber-Vorfälle notwendig, sodass Fernwachstum die Mischung erweitern und nicht physisches Engagement ersetzen wird. Dieses Gleichgewicht eröffnet im Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich Raum für kleinere regionale Spezialisten, die national konkurrieren können, ohne die Kostenbasis eines großen Büronetzwerks zu tragen.

Geografische Analyse

England hielt im Jahr 2025 die dominante Position im Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich, gestützt durch 87 % der IT-Ausgaben lokaler NHS-Trusts sowie durch das Vorhandensein von 42 integrierten Versorgungssystemen, die den Großteil der umfangreichen Beratungsaufträge prägen. Die Fusion von NHSE und DHSC, die Einführung von IHO-Verträgen sowie die Finanzierung der digitalen Transformation an der Basis schaffen gemeinsam die dichteste Pipeline an Strategie-, Betriebs- und Digitalaufträgen im gesamten Land. London und der Südosten tragen eine zusätzliche Prämie, da sie große Trust-Budgets, zentrale NHS-Institutionen und die höchste Konzentration rahmenvertragsgesteuerter Beschaffungsaktivitäten vereinen. Allein Guy's and St Thomas' NHS Foundation Trust meldete IT-Ausgaben in Höhe von 109 Millionen GBP (138,2 Millionen USD) für 2024/25, was den Umfang der adressierbaren digitalen Beratungsleistungen im Großraum London verdeutlicht.

Schottland ist die zweitgrößte Region im Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich. NHS National Services Scotland treibt bedeutende Beschaffungsaktivitäten voran, darunter die Auswahl eines integrierten Cloud-basierten Finanz-, Personal- und Beschaffungssystems im Jahr 2025 mit einem Wert von 206 Millionen GBP (261 Millionen USD). Schottland baut zudem eine eigenständigere Beratungsbasis im Bereich Cybersicherheit auf, wie die nationale Überprüfung der Ransomware-Abwehrbereitschaft zeigt, die über alle NHS-Scotland-Boards hinweg in Auftrag gegeben wurde. Das eigenständige Beschaffungsregime und die dezentralisierte Governance-Struktur bedeuten, dass Unternehmen nicht einfach auf England ausgerichtete Methoden übernehmen können, ohne sie an die schottlandspezifischen Compliance- und Käuferanforderungen anzupassen. Walisische Standards für den Gesundheitsimmobilienbestand halten zudem Resilienz- und Infrastrukturplanung auf der Agenda, was spezialisierte Beratungsleistungen jenseits der digitalen Transformation unterstützt.

Nordirland und andere Gebiete des Vereinigten Königreichs machen einen kleineren Teil des Marktes für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich aus, bieten jedoch weiterhin Wachstumspotenzial, da Transformations- und Modernisierungsarbeiten unter den Strukturen der Health and Social Care Trusts fortgesetzt werden. Die Beschaffung ist dort weniger standardisiert als in England, was ein wiederholbares rahmenvertragsgesteuertes Wachstum verlangsamen kann, aber auch Raum für Unternehmen lässt, die dabei helfen können, formalere Beschaffungswege zu gestalten. Im gesamten Vereinigten Königreich bedeutet die Verbreitung von DTAC-, MHRA-, Cybersicherheits- und wertbasierter Versorgungsanforderungen, dass die Beratungsnachfrage nicht mehr auf eine Region oder einen Kundentyp beschränkt ist. Das geografische Muster bleibt England-lastig, doch dezentralisierte Systeme gewinnen zunehmend an Bedeutung für spezialisierte Aufträge, bei denen lokale Regulierung und Betriebsmodelle klare Markteintrittsbarrieren schaffen.

Wettbewerbslandschaft

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich ist an der Spitze moderat konzentriert. Eine Handvoll großer Unternehmen wie Deloitte, Accenture, PwC, KPMG und McKinsey erfassen weiterhin einen überproportionalen Anteil an hochwertiger NHS-Transformationsarbeit, doch mehr als 163 akkreditierte Lieferanten konkurrieren über NHS-Rahmenstrukturen um mittelgroße und spezialisierte Mandate[3]NHS Shared Business Services, „Consultancy and Advisory Services for Health Framework Agreement SBS10197”, NHS Shared Business Services, sbs.nhs.uk. Das bedeutet, dass Größe am wichtigsten ist, wenn Kunden nationale Abdeckung, integrierte Lieferung und Beschaffungssicherheit wünschen. Die Rahmenplatzierung ist daher einer der stärksten Wettbewerbsvorteile im Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich, da sie die Käuferreibung verringert und das Feld einschränkt, bevor die technische Bewertung überhaupt beginnt. Unternehmen ohne Zugang zu NHS SBS, CCS oder gleichwertigen konformen Wegen bleiben für wichtige öffentliche Aufträge weniger sichtbar.

Digitale und Datenkompetenz ist die nächste klare Trennlinie. IQVIA hat seine Position gestärkt, indem es Beratungsarbeit mit Datenzugang und NHS-orientierten Lösungen verknüpft hat, einschließlich Partnerschaften, die 95 % der NHS-Trusts abdecken. Accenture zeigte auch den Wert der Kombination digitaler Lieferung mit Beratung, als es im Januar 2025 einen 30-monatigen NHS-Vertrag für digitale Kapazitäten und einen separaten Auftrag für Termine und Patientenwahl mit einem Höchstwert von bis zu 124 Millionen GBP (165 Millionen USD) sicherte. Deloitte ist in Cyber- und Transformationsarbeit gut positioniert, unterstützt durch NHS-Aufträge für Reaktion auf Vorfälle, Vorstandsverbesserung und digitale Beratungsaktivitäten. Cognizants Unterstützungsrolle für das Ministerium für Gesundheit und Soziale Fürsorge für die neue NHS-England-IT-Landschaft zeigt auch, dass Lieferanten mit Ausführungstiefe Arbeit gewinnen können, die direkt mit strukturellen Systemänderungen verbunden ist.

Der Spezialistenbereich bleibt in drei Bereichen offen. Ergebnisbasierte Beratung gibt Unternehmen mit operativer Liefer-DNA einen Vorteil, da Käufer zunehmend einsparungsgebundene oder leistungsgestützte Verträge statt reiner Zeit-und-Material-Arbeit wünschen. Klima- und Infrastrukturresilienzberatung wird ebenfalls wettbewerbsfähiger, wobei Ingenieur- und Infrastrukturspezialisten traditionelle Managementberatungen bei Krankenhausplanungsmandaten hinsichtlich Kosten und Geschwindigkeit herausfordern können. Eine dritte Öffnung liegt in der KI- und digitalen Medizinprodukt-Sicherung, wo kleinere Unternehmen mit DTAC-, DCB- und MHRA-Erfahrung größere Wettbewerber bei Kosten und Geschwindigkeit verdrängen können. Während führende Unternehmen das obere Ende des Marktes für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich weiterhin dominieren, ist die Struktur bei weitem nicht geschlossen und belohnt weiterhin Nischenkompetenz, die eng auf NHS-Compliance und Lieferbedürfnisse abgestimmt ist.

Marktführer in der Branche für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich

Accenture

Deloitte

PwC

KPMG

EY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: NHS England veröffentlichte seinen Blueprint „Towards Population Health Delivery Models”, der offiziell den operativen Rahmen für IHO-, SNP- und MNP-Verträge festlegte und Frühjahr 2026 als Startdatum für die erste IHO-Vertragswelle bestimmte. Dieser politische Meilenstein soll mehrjährige Strategie- und Finanzumgestaltungsberatungsmandate über alle 42 ICBs hinweg generieren.

- April 2025: Mace Consult und Turner & Townsend erhielten in einem Gemeinschaftsunternehmen mit Deloitte als wichtigem Subunternehmer einen Vertrag als Programmlieferpartner im Wert von 307 Millionen GBP (389 Millionen USD) für das NHS New Hospital Programme, das größte Krankenhausinfrastruktur-Beratungsmandat seit einer Generation.

Berichtsumfang des Marktes für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich

Gemäß dem Umfang des Berichts beziehen sich Gesundheitsberatungsdienstleistungen auf spezialisierte professionelle Dienstleistungen, die Gesundheitsorganisationen, Anbietern und Interessengruppen bereitgestellt werden, um ihre betriebliche Effizienz, klinische Ergebnisse, Compliance, finanzielle Leistung und das allgemeine Management zu verbessern.

Die Segmentierung für den Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich ist nach Dienstleistungsart, Endnutzer und Liefermodell kategorisiert. Nach Dienstleistungsart umfasst sie IT-Beratung, Strategieberatung, Betriebsberatung, Beratung zur digitalen Transformation, Finanzberatung sowie Personal- und Talentberatung. Nach Endnutzer deckt sie Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Biowissenschaftsunternehmen, Regierungsbehörden, Anbieter von Gesundheits-IT und Medizintechnik-Start-ups ab. Nach Liefermodell ist sie in Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie Hybridmodell segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| IT-Beratung |

| Strategieberatung |

| Betriebsberatung |

| Beratung zur digitalen Transformation |

| Finanzberatung |

| Personal- und Talentberatung |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Biowissenschaftsunternehmen |

| Regierungsbehörden |

| Anbieter von Gesundheits-IT |

| Medizintechnik-Start-ups |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybridmodell |

| Nach Dienstleistungsart | IT-Beratung |

| Strategieberatung | |

| Betriebsberatung | |

| Beratung zur digitalen Transformation | |

| Finanzberatung | |

| Personal- und Talentberatung | |

| Nach Endnutzer | Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen | |

| Biowissenschaftsunternehmen | |

| Regierungsbehörden | |

| Anbieter von Gesundheits-IT | |

| Medizintechnik-Start-ups | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybridmodell |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich?

Der Markt für Gesundheitsberatungsdienstleistungen im Vereinigten Königreich hat im Jahr 2026 einen Wert von 3,36 Milliarden USD und soll bis 2031 bei einem CAGR von 8,22 % einen Wert von 4,99 Milliarden USD erreichen.

Was treibt die Nachfrage nach Beratungsdienstleistungen im britischen Gesundheitssystem an?

Die wichtigsten Nachfragetreiber sind die NHSE-Ministerium für Gesundheit und Soziale Fürsorge-Fusion, der IHO-Vertrags-Rollout, die digitale Modernisierung, der Cybersicherheitsdruck und der wachsende Bedarf an KI-Governance.

Welches Dienstleistungssegment führt die Beratungsnachfrage im britischen Gesundheitssektor an?

IT-Beratung führte im Jahr 2025 mit einem Anteil von 31,31 %, unterstützt durch die laufende digitale Modernisierung des NHS, die Arbeit an elektronischen Patientenakten und Interoperabilitätsbedürfnisse.

Welche Kundengruppe wächst in diesem Bereich am schnellsten?

Regierungsbehörden sollen bis 2031 mit einem CAGR von 10,52 % wachsen, da zentrale Transformation, Neugestaltung der Beauftragung und Änderungen des Betriebsmodells die Beratungsnachfrage ausweiten.

Wie verändern sich die Beratungsliefermodelle im britischen Gesundheitsbereich?

Hybride Lieferung führte im Jahr 2025 mit einem Anteil von 45,52 %, während Fern- und virtuelle Beratung mit einem CAGR von 10,25 % am schnellsten wachsen soll, da Käufer Kosten, Flexibilität und CO₂-Reduzierung abwägen.

Warum bleibt England die wichtigste Geografie für Beratungsaktivitäten?

England hält den größten Anteil, da es 42 integrierte Versorgungssysteme, den NHSE-Ministerium für Gesundheit und Soziale Fürsorge-Übergang, wichtige Digitalisierungsfinanzierung und den umfassendsten Satz an NHS-Compliance-Mandaten kombiniert.

Seite zuletzt aktualisiert am: