Krankenhausdienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

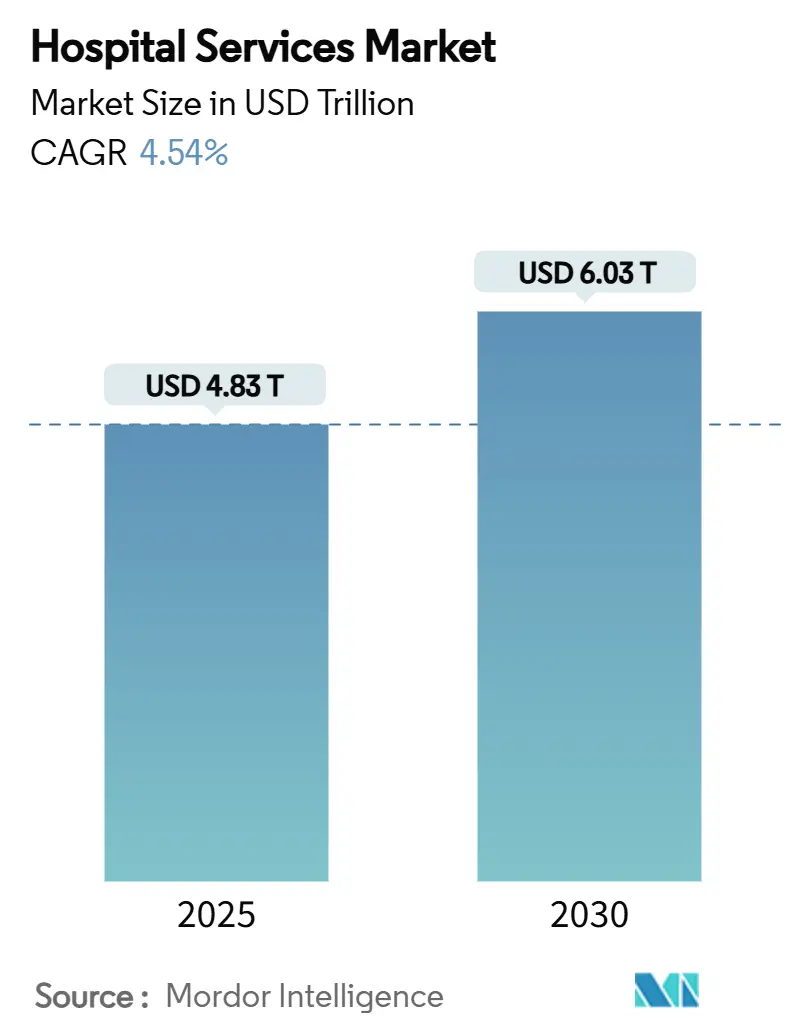

| Marktgröße (2025) | 4.83 Billionen US-Dollar |

| Marktgröße (2030) | 6.03 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Krankenhausdienstleistungsmarkt Analyse von Mordor Intelligence

Die globale Marktgröße für Krankenhausdienstleistungen beträgt im Jahr 2025 4,83 Billionen USD und wird voraussichtlich bis 2030 auf 6,03 Billionen USD ansteigen, was einer CAGR von 4,54 % über den Zeitraum entspricht. Diese stetige Expansion wird durch drei gleichzeitig wirkende Kräfte getragen: die Alterung der Bevölkerung, die die durchschnittliche stationäre Verweildauer verlängert, die zunehmende Prävalenz chronischer Mehrfacherkrankungen, die die Komplexität der Leistungserbringung erhöht, sowie die rasch voranschreitende Versicherungsdurchdringung in Schwellenländern, die neue Patientenvolumina in formelle Krankenhausnetzwerke lenkt. Gleichzeitig verändern die rasche Einführung KI-gestützter Betriebstools und die wachsende Akzeptanz von Krankenhaus-zu-Hause-Programmen die Versorgungspfade und Kostenstrukturen, während zunehmende Cybersicherheits- und Personalrisiken die Gewinnentwicklung dämpfen. Die fortschreitende Konsolidierung unter gewinnorientierten Klinikketten, die Verbreitung von Mikrokrankenhäusern und die Verschiebung des Kostenträgermix hin zu Medicare Advantage definieren die Wettbewerbsdynamik in allen Regionen des globalen Krankenhausdienstleistungsmarktes neu.

Wichtigste Erkenntnisse des Berichts

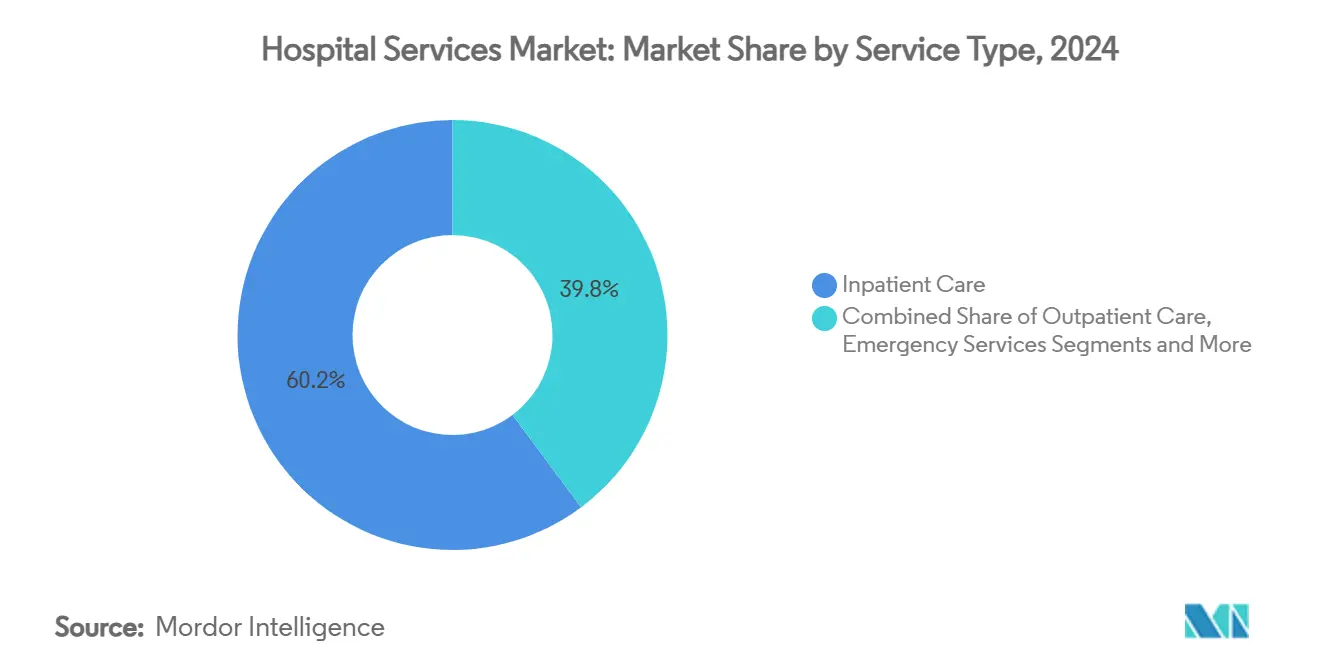

- Nach Leistungsart führte die stationäre Versorgung mit einem globalen Marktanteil von 60,22 % im Jahr 2024, während das Segment Heim- und Krankenhaus-zu-Hause-Versorgung bis 2030 voraussichtlich mit einer CAGR von 7,56 % wachsen wird.

- Nach Eigentumsform kontrollierten private gemeinnützige Krankenhäuser im Jahr 2024 einen Umsatzanteil von 55,23 %, während private gewinnorientierte Ketten bis 2030 mit einer CAGR von 6,78 % wachsen.

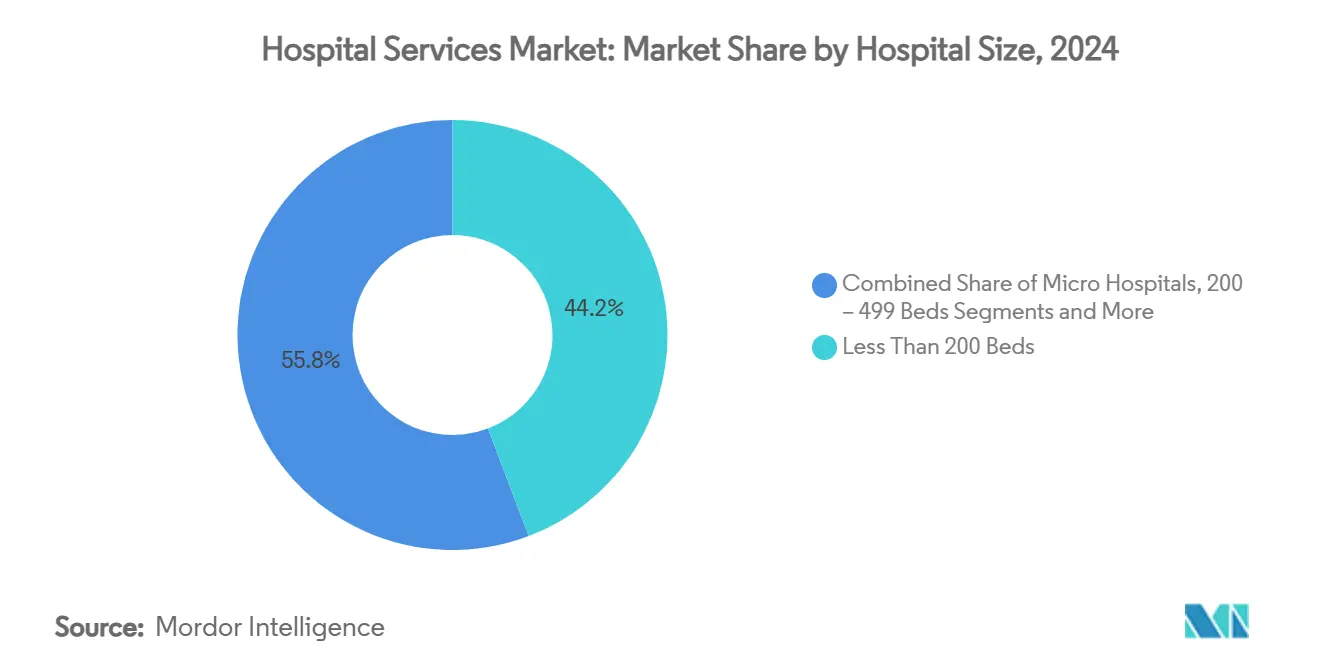

- Nach Krankenhausgröße hielten Einrichtungen mit weniger als 200 Betten im Jahr 2024 einen Anteil von 44,23 % am globalen Krankenhausdienstleistungsmarkt; Mikrokrankenhäuser wachsen mit einer CAGR von 8,69 % am schnellsten.

- Nach Kostenträgertyp entfielen im Jahr 2024 34,23 % der globalen Marktgröße für Krankenhausdienstleistungen auf private Krankenversicherungen und Managed Care, wobei Medicare Advantage und andere öffentliche Versicherungspläne bis 2030 die höchste CAGR von 6,94 % verzeichnen.

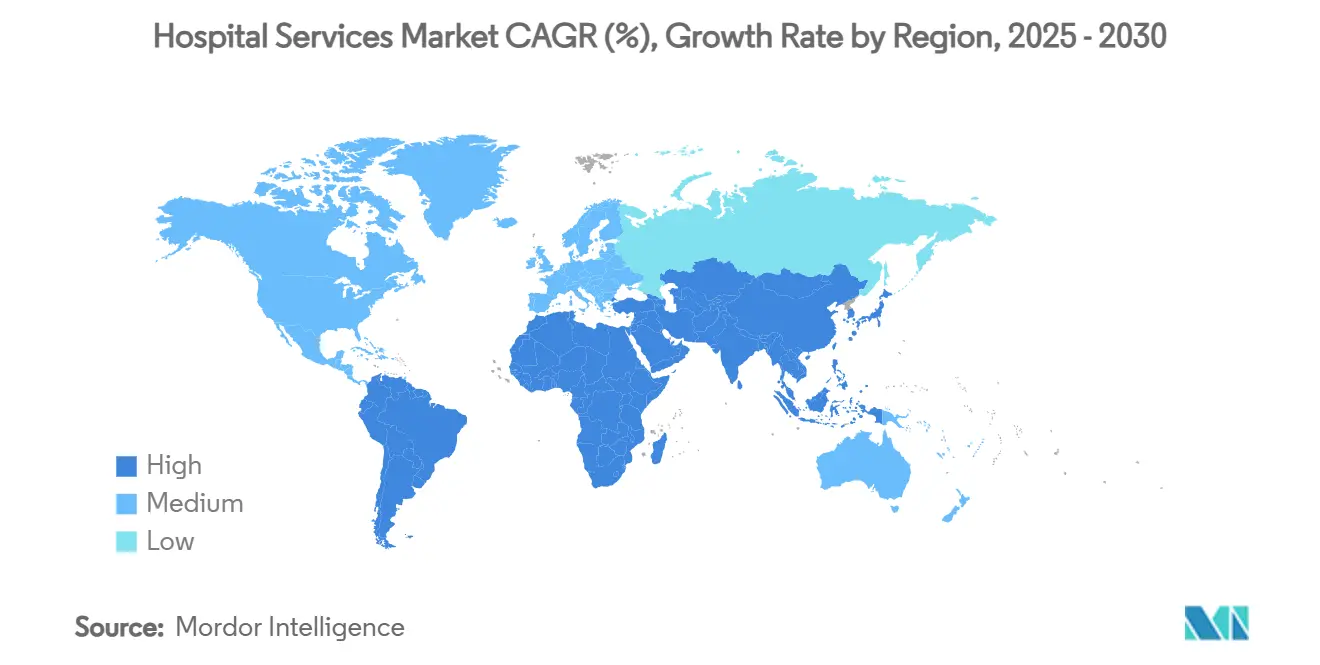

- Nach Geografie entfielen 31,37 % des Umsatzes 2024 auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2030 die stärkste CAGR von 8,05 % prognostiziert wird.

Globale Trends und Erkenntnisse im Krankenhausdienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Mehrfacherkrankungen | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der Krankenversicherungsabdeckung | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte in MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungen treiben höhere stationäre Verweildauern | +1.0% | Global, frühe Gewinne in Japan, Deutschland, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Einführung von Krankenhaus-zu-Hause und Mikrokrankenhäusern | +0.7% | Nordamerika, Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Durchsatz- und Kostenoptimierung | +0.5% | Global, am schnellsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung ausgelagerter Neben- und klinischer Dienstleistungen | +0.4% | Global, am aktivsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Mehrfacherkrankungen

Der langfristige epidemiologische Wandel verändert die Nachfrage, da Krankenhäuser auf immer größere Patientengruppen mit zwei oder mehr chronischen Erkrankungen treffen. Daten der CDC zeigen, dass der Anteil der US-amerikanischen Erwachsenen mit mehreren chronischen Erkrankungen von 26,6 % im Jahr 2019 auf 27,1 % im Jahr 2023 gestiegen ist, mit besonders starkem Wachstum bei den 18- bis 44-Jährigen. Patienten mit Mehrfacherkrankungen und Diabetes veranschaulichen die betriebliche Belastung: 94,4 % weisen mindestens eine weitere Erkrankung auf, und mehr als die Hälfte benötigt Krankenhausressourcen, was zu längeren durchschnittlichen Verweildauern und höheren Kosten pro Behandlungsfall führt.[1]Jin Li, Hou Hou, Yong Zhang und Jing Li, „Multimorbidity Patterns and Their Associated Factors Among Patients With Type 2 Diabetes in China: A Hospital-Based Observational Study”, Heliyon, sciencedirect.com Krankenhäuser gestalten daher klinische Pfade in Richtung integriertes Management um und integrieren gleichzeitig das Screening sozialer Determinanten, um das Wiederaufnahmerisiko zu mindern.

Rasche Ausweitung der Krankenversicherungsabdeckung in Schwellenländern

Die Liberalisierung des Versicherungswesens im asiatisch-pazifischen Raum erschließt erhebliche latente Nachfrage. Indiens Regulierungsbehörde hob 2024 die Altersgrenzen für individuelle Krankenversicherungspolicen auf, während der führende Versicherer TATA AIG sein vertraglich gebundenes Krankenhausnetzwerk bis zum Geschäftsjahr 2027 von 11.500 auf mehr als 14.000 Einrichtungen ausbauen wird, wobei 35 % auf Städte der Stufen 2 und 3 ausgerichtet sind. In Verbindung mit einer medizinischen Inflation von 14 % und einem durchschnittlichen Schadenwachstum von 11,35 % im Jahr 2023 führen die Deckungsgewinne direkt zu steigenden Krankenhauseinnahmen, zwingen die Anbieter jedoch auch dazu, ihre Nutzungskontrollen zu verfeinern.

Alternde Bevölkerungen treiben höhere stationäre Verweildauern

Bis 2030 werden mehr als 20 % der US-amerikanischen Bevölkerung 65 Jahre oder älter sein, was die gesamten stationären Verweildauern um 9 % auf 170 Millionen und die Entlassungen um 3 % auf 31 Millionen erhöht.[2]American Hospital Association Staff, „Providers Betting Big on Future of Hospital-at-Home”, American Hospital Association, aha.org Japan steht vor noch größerem Druck; die stationäre Nachfrage erreicht 2040 ihren Höhepunkt, und die Gesundheitsausgaben nähern sich 89 Billionen JPY, was eine prognostizierte Finanzierungslücke von 27 Billionen JPY schafft.[3]Shotaro Kinoshita und Taishiro Kishimoto, „Updating the Japanese Healthcare System to Meet the Needs of an Aging Society”, JMA Journal, jmaj.jp Ältere Patienten kommen mit höherem Schweregrad und komplexen Begleiterkrankungen, die längere Genesungszeiten erfordern, was Krankenhäuser weltweit dazu veranlasst, ihre Infrastruktur für altersgerechte Versorgung umzurüsten und das Personal in geriatrischen Protokollen zu schulen.

Krankenhaus-zu-Hause & Einführung von Mikrokrankenhäusern

Mehr als 320 US-amerikanische Krankenhäuser verfügen nun über CMS-Ausnahmegenehmigungen für die akute Krankenhausversorgung zu Hause, und Belege deuten darauf hin, dass 30–40 % der stationären Verweildauern sicher in häuslichen Umgebungen erbracht werden können. Mass General Brigham plant, 10 % der medizinischen Patienten nach Hause zu verlegen, während Emerus 4 Millionen Patienten in Mikrokrankenhäusern behandelt hat, in denen die durchschnittliche Zeit bis zur Arztkonsultation unter 10 Minuten liegt. Die langfristige Entwicklung wird von der gesetzgeberischen Planungssicherheit abhängen, doch frühe Anwender berichten von reduzierten Wiederaufnahmen und höherer Patientenzufriedenheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeits- und Lieferkettenkosten | −0.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vergütungsdruck durch öffentliche Kostenträger | −0.6% | Nordamerika & EU, Schwellenländer folgen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedingte Dienstunterbrechungen | −0.4% | Global, am stärksten in digital fortgeschrittenen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Ärztemangel & Burnout | −0.7% | Global, schwerwiegend in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeits- und Lieferkettenkosten

Die gesamten Personalausgaben der Krankenhäuser erreichten 2023 60 % der Budgets, wobei das Lohnwachstum von 10,1 % die Vergütung um das Vierfache überstieg. Die Lieferketteninflation stieg 2023 um weitere 12,4 %, MRT-Anschaffungen kosten nun durchschnittlich 3,2 Millionen USD pro Gerät, während die Barreserven um 28,3 % gesunken sind. Dieser doppelte Druck hat mehr als die Hälfte der US-amerikanischen Krankenhäuser in negative Margen getrieben und zu aggressiven Kostensenkungsprogrammen sowie erneutem Interesse an gemeinsamen Einkaufsgruppen geführt.

Vergütungsdruck durch öffentliche Kostenträger

Medicare zahlt Krankenhäusern etwa 82 Cent pro Dollar, was ein jährliches Defizit von 100 Milliarden USD erzeugt, das durch kommerzielle Einnahmen ausgeglichen werden muss. Der Ärztegebührenplan 2025 sieht eine weitere Kürzung des Umrechnungsfaktors um 2,8 % vor, während die stationären und ambulanten Aktualisierungen weit hinter der Inflation zurückbleiben. Frankreich bietet ein warnendes Beispiel: Öffentliche Krankenhäuser verzeichneten 2023 ein Defizit von 2,4 Milliarden EUR, was die durchschnittliche Schuldenrückzahlungsdauer auf 16,8 Jahre verlängerte (drees.solidarites-sante.gouv.fr).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Heimbasierte Modelle beschleunigen die Dezentralisierung der Versorgung

Im Jahr 2024 hielten stationäre Leistungen einen globalen Marktanteil von 60,22 % am Krankenhausdienstleistungsmarkt, doch das Segment Heim- und Krankenhaus-zu-Hause-Versorgung wird bis 2030 voraussichtlich eine CAGR von 7,56 % verzeichnen – die höchste unter allen Modalitäten. Untersuchungen zeigen, dass 30–40 % der traditionellen stationären Episoden ohne Beeinträchtigung der Ergebnisse in überwachte häusliche Umgebungen verlagert werden können, was sowohl Kapazitätsentlastung als auch Kosteneinsparungen ermöglicht. DispatchHealth hat die Marke von 1 Million häuslicher Patientenbesuche überschritten und damit replizierbare Skalierbarkeit und Akzeptanz bei Klinikern nachgewiesen.

Im weiteren Versorgungskontinuum verlagern sich ambulante Operationsvolumina weiterhin von Krankenhäusern in ambulante Zentren, die bis 2034 voraussichtlich um 17 % auf 5,82 Milliarden Behandlungen ansteigen werden (aha.org). Notaufnahmen sehen sich mit höheren Schweregrad-Fallzahlen konfrontiert, die durch die Inzidenz chronischer Erkrankungen angetrieben werden, während die diagnostische Bildgebung Teleradiologie und KI nutzt, um den Versorgungszugang aufrechtzuerhalten. Rehabilitations- und postakute Anbieter integrieren sich mit häuslichen Pflegeanbietern, um nahtlose Entlassungspfade zu unterstützen. Insgesamt vertiefen diese Verschiebungen die Reichweite des globalen Krankenhausdienstleistungsmarktes und stellen traditionelle Kapazitätsplanungsannahmen in Frage.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsform: Gewinnorientierte Ketten treiben Kapitalintensität

Private gemeinnützige Systeme hielten 2024 einen globalen Marktanteil von 55,23 % am Krankenhausdienstleistungsmarkt aufgrund langjähriger Gemeinschaftswurzeln und steuerlich begünstigter Finanzierungsmechanismen. Private gewinnorientierte Ketten wie HCA Healthcare und Tenet expandieren jedoch schneller und verzeichnen bis 2030 eine CAGR von 6,78 %, da sie Zukäufe verfolgen und jährlich 5–6 Milliarden USD in Einrichtungen und digitale Plattformen investieren. Kaiser Permanentes Risant Health veranschaulicht das integrierte Netzwerkmodell und zielt nach dem Abschluss der Geisinger- und Cone-Transaktionen auf 5–6 weitere Gemeinschaftssysteme ab.

Staatliche Krankenhäuser weltweit sehen sich mit chronischen Finanzierungsengpässen konfrontiert und haben oft Schwierigkeiten, ihre Infrastruktur zu modernisieren, während Spezialklinikketten von Margenvorteilen profitieren, indem sie sich eng auf Orthopädie, Kardiologie oder Onkologie konzentrieren. Die Wettbewerbsasymmetrie wächst, da gewinnorientierte Betreiber ihre Größe nutzen, um Lieferverträge auszuhandeln und KI-Workflow-Module früher als kleinere Wettbewerber zu pilotieren. Dennoch behalten missionsorientierte gemeinnützige Einrichtungen eine starke Patientenbindung, was den Eigentumsstrukturmix als fortlaufenden Balanceakt zwischen Effizienz, Gerechtigkeit und Gemeinschaftsvertrauen im globalen Krankenhausdienstleistungsmarkt positioniert.

Nach Krankenhausgröße: Mikrokrankenhäuser erfinden den lokalen Zugang neu

Einrichtungen mit weniger als 200 Betten machten 2024 44,23 % der globalen Marktgröße für Krankenhausdienstleistungen aus, was ihre Verbreitung in städtischen Randgebieten und ländlichen Regionen widerspiegelt. Mikrokrankenhäuser mit weniger als 25 Betten expandieren jedoch mit einer CAGR von 8,69 %, angetrieben durch die Verbraucherpräferenz für schnellen Notfallzugang und niedrigere Betriebskosten. Emerus, der Pionier dieser Kategorie, berichtet von durchschnittlichen Tür-zu-Arzt-Zeiten unter 10 Minuten und starker Abhängigkeit von Tele-Spezialistennetzwerken.

Mittelgroße Krankenhäuser (200–499 Betten) fungieren als regionale Überweisungszentren und verbinden Gemeinschaftsreichweite mit fachlicher Tiefe, während Großzentren mit mehr als 500 Betten sich auf quartäre Leistungen konzentrieren, die kostspielige Investitionen und hochqualifizierte Fachkräfte erfordern. Die daraus resultierende dreigliedrige Architektur liefert bedarfsgerechte Kapazitäten für die Bevölkerungsbedürfnisse, obwohl Fragen zur wirtschaftlichen Nachhaltigkeit in volumenschwachen Regionen bestehen bleiben. Die Dynamik der Mikrokrankenhäuser deutet darauf hin, dass Agilität und gezielter Fokus traditionelle Skaleneffekte im sich entwickelnden globalen Krankenhausdienstleistungsmarkt übertreffen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kostenträgertyp: Öffentliche Programme weiten die Versicherungsabdeckung aus

Private Krankenversicherungen und Managed Care hielten 2024 einen Umsatzanteil von 34,23 %, doch Medicare Advantage und andere öffentliche Programme wachsen mit einer CAGR von 6,94 %, da die Bevölkerung altert und politische Rahmenbedingungen sich ausweiten. Die öffentliche Vergütung deckt die Kosten nicht vollständig, doch steigende Einschreibungszahlen erhöhen dennoch die absoluten Krankenhauseinnahmen, auch wenn der Margendruck anhält. Gleichzeitig erhöhen Hochselbstbehalt-Krankenversicherungspläne die Eigenleistungen der Patienten und verstärken den Druck auf den Umsatzzyklus der Anbieter.

Der internationale Medizintourismus bleibt ein Nischen-, aber lukratives Segment; Bumrungrad International in Thailand behandelt jährlich mehr als 1,1 Millionen ausländische Patienten und beweist die grenzüberschreitende Nachfrage nach hochspezialisierten Eingriffen und Premium-Ausstattung. Die Verschiebung des Kostenträgermix hat strategische Implikationen für die Leistungsgestaltung, da Krankenhäuser in Patientennavigation und Chronikerkrankungsmanagement investieren, um unter wertgebundenen öffentlichen Verträgen im weitreichenden globalen Krankenhausdienstleistungsmarkt erfolgreich zu sein.

Geografische Analyse

Nordamerika hielt 2024 dank hoher Pro-Kopf-Ausgaben und dichter Gesundheitsinfrastruktur einen Umsatzanteil von 31,37 %, doch der asiatisch-pazifische Raum wird bis 2030 voraussichtlich jährlich um 8,05 % wachsen und damit die unbestrittene Wachstumslokomotive des globalen Krankenhausdienstleistungsmarktes sein. Chinas Entscheidung von 2024, ausländischen Krankenhäusern in ausgewählten Provinzen den Betrieb zu erlauben, hat bereits Cleveland Clinic und UPMC angelockt und signalisiert den politischen Willen zur Nutzung fortgeschrittener internationaler Expertise.

Europa zeigt divergierende Muster: Die privaten Gesundheitsausgaben im Vereinigten Königreich erreichten 2023 mit 12,4 Milliarden GBP einen Rekordwert inmitten des Drucks durch NHS-Wartelisten, während sich das Krankenhausdefizit in Frankreich trotz Ausgaben von 122 Milliarden EUR ausweitete. Japans superalternde Gesellschaft treibt eine fortlaufende Kapazitätsanpassung voran, während die Mitgliedsstaaten des Golfkooperationsrats Großkrankenhäuser auf der grünen Wiese im Rahmen von öffentlich-privaten Partnerschaftsformaten beschleunigen. Südamerika und Afrika hinken in der Infrastrukturdichte noch hinterher, doch Versicherungsausweitung und Urbanisierung ebnen den Weg für Aufholwachstum, das den geografischen Fußabdruck des globalen Krankenhausdienstleistungsmarktes verbreitern wird.

Wettbewerbslandschaft

Die Konsolidierung bleibt moderat, nimmt jedoch an Intensität zu, da Skalenvorteile bei Einkauf, digitalen Investitionen und Markenbekanntheit zunehmen. Gewinnorientierte Großkonzerne wie HCA Healthcare erzielten 2023 einen Nettogewinn von 5,2 Milliarden USD, was Investitionsprogramme ermöglicht, mit denen kleinere Wettbewerber nicht mithalten können. Ascensions Übernahme von AmSurgs 250 ambulanten Operationszentren für 3,9 Milliarden USD im Juni 2025 verkörpert den strategischen Schwenk hin zu ambulanten Einrichtungen, die die Kernkrankenhausaktiva ergänzen.

Vertikale Integration prägt viele Transaktionen; der Pay-vider Kaiser Permanente nutzt Risant Health, um Gemeinschaftssysteme in sein versicherungsgestütztes Netzwerk einzugliedern, während Tenets USPI-Tochtergesellschaft mehr als 460 Operationszentren betreibt, die 2024 einen Umsatz von 3,865 Milliarden USD erwirtschafteten. Technologie ist ein zunehmend entscheidender Differenzierungsfaktor: KI-gestützte Terminplanung, prädiktive Lieferkettenanalysen und kanalübergreifende Patientenportale unterscheiden frühe Anwender in Kosten- und Erfahrungsmetriken. Start-ups, die Krankenhaus-zu-Hause-Orchestrierung oder KI-gestützte Diagnostik anbieten, schaffen neue Wettbewerbsformen jenseits von Gebäuden und Anlagen und zwingen etablierte Akteure zur Innovation oder zum Marktanteilsverlust im dynamischen globalen Krankenhausdienstleistungsmarkt.

Führende Unternehmen der Krankenhausdienstleistungsbranche

-

HCA Healthcare

-

Kaiser Permanente

-

Ascension Health

-

Fresenius Helios

-

IHH Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ascension schließt die Übernahme von AmSurg für 3,9 Milliarden USD ab und integriert 250 ambulante Operationszentren in 34 Bundesstaaten.

- Mai 2025: Ascension Saint Thomas kündigt ein Vollversorgungskrankenhaus in Clarksville, Tennessee, für 148,5 Millionen USD mit anfänglich 44 Betten und 250 neuen Arbeitsplätzen an.

- April 2025: Ascension vereinbart den Kauf des Anteils von Community Health Systems an einer Einrichtung in Texas für 460 Millionen USD, während CHS seinen Schuldenabbau vorantreibt.

Globaler Krankenhausdienstleistungsmarkt Berichtsumfang

| Stationäre Versorgung |

| Ambulante Versorgung |

| Notfallversorgung |

| Diagnostik- und Bildgebungsleistungen |

| Rehabilitations- und postakute Versorgung |

| Heim- und Krankenhaus-zu-Hause-Versorgung |

| Öffentliche / staatliche Krankenhäuser |

| Private gemeinnützige Krankenhäuser |

| Private gewinnorientierte Krankenhäuser |

| Spezialklinikketten |

| < 200 Betten |

| 200–499 Betten |

| ≥ 500 Betten |

| Mikrokrankenhäuser (< 25 Betten) |

| Öffentliche Versicherung (Medicare/Medicaid/NHS usw.) |

| Private Krankenversicherung & Managed Care |

| Selbstzahler / Eigenleistung |

| Internationale Medizintouristen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Leistungsart | Stationäre Versorgung | |

| Ambulante Versorgung | ||

| Notfallversorgung | ||

| Diagnostik- und Bildgebungsleistungen | ||

| Rehabilitations- und postakute Versorgung | ||

| Heim- und Krankenhaus-zu-Hause-Versorgung | ||

| Nach Eigentumsform | Öffentliche / staatliche Krankenhäuser | |

| Private gemeinnützige Krankenhäuser | ||

| Private gewinnorientierte Krankenhäuser | ||

| Spezialklinikketten | ||

| Nach Krankenhausgröße – Bettenkapazität | < 200 Betten | |

| 200–499 Betten | ||

| ≥ 500 Betten | ||

| Mikrokrankenhäuser (< 25 Betten) | ||

| Nach Kostenträgertyp | Öffentliche Versicherung (Medicare/Medicaid/NHS usw.) | |

| Private Krankenversicherung & Managed Care | ||

| Selbstzahler / Eigenleistung | ||

| Internationale Medizintouristen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der globale Krankenhausdienstleistungsmarkt derzeit?

Die globale Marktgröße für Krankenhausdienstleistungen beträgt im Jahr 2025 4,83 Billionen USD und wird bis 2030 voraussichtlich auf 6,03 Billionen USD ansteigen.

2. Welches Leistungssegment wächst am schnellsten?

Die Heim- und Krankenhaus-zu-Hause-Versorgung verzeichnet das höchste Wachstum mit einer CAGR von 7,56 % bis 2030, da Telemonitoring, Ferndiagnostik und unterstützende Vergütungsrichtlinien an Bedeutung gewinnen.

3. Warum gewinnen Mikrokrankenhäuser an Beliebtheit?

Mikrokrankenhäuser bieten schnellen Notfallzugang und fokussierte Akutversorgung mit weniger als 25 Betten, senken die Investitionskosten und verbessern die Patientenerfahrung; sie wachsen mit einer CAGR von 8,69 %.

4. Wie werden alternde Bevölkerungen die Krankenhausnachfrage beeinflussen?

Steigende Anteile von Erwachsenen ab 65 Jahren werden die stationären Verweildauern in den Vereinigten Staaten bis 2030 voraussichtlich um 9 % erhöhen und die Nachfrage nach geriatrisch ausgerichteten Versorgungsmodellen steigern.

5. Welchen Cybersicherheitsrisiken sind Krankenhäuser ausgesetzt?

Aufsehenerregende Ransomware-Angriffe und Systemausfälle, wie der Angriff auf Change Healthcare im Jahr 2024, gefährden Einnahmequellen und Patientensicherheit und veranlassen Krankenhäuser, ihre Strategien zur Stärkung der Cyberresilienz auszubauen.

Seite zuletzt aktualisiert am: