Größe und Marktanteil des digitalen Gesundheitsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

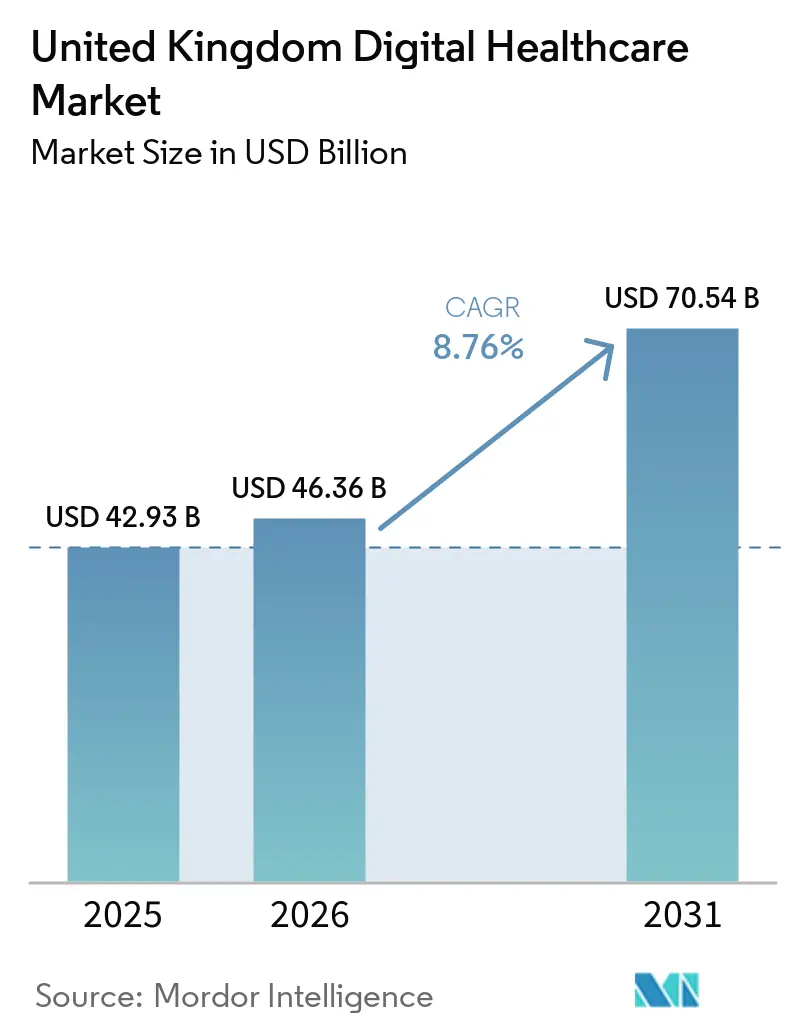

| Marktgröße im Basisjahr (2025) | 42.93 Milliarden US-Dollar |

| Marktgröße (2026) | 46.36 Milliarden US-Dollar |

| Marktgröße (2031) | 70.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des digitalen Gesundheitsmarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des digitalen Gesundheitsmarkts im Vereinigten Königreich wird voraussichtlich von 42,93 Milliarden USD im Jahr 2025 und 46,36 Milliarden USD im Jahr 2026 auf 70,54 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,76 % zwischen 2026 und 2031 entspricht.

Das Wachstum des digitalen Gesundheitsmarkts im Vereinigten Königreich ist eng mit einem klaren Wandel in der NHS-Beschaffung verbunden: Das Ministerium für Gesundheit und Soziales sowie NHS England planen zwischen 2026 und 2030 Investitionen in Höhe von 7,4 Milliarden GBP bzw. 9,3 Milliarden USD in Technologie, Digitalisierung und Daten. Die Ausgabenüberprüfung 2025 fügte 10 Milliarden GBP bzw. 12,6 Milliarden USD für die technologische und digitale Transformation des NHS bis 2028/29 hinzu, was das jährliche Investitionskapital deutlich über das des vorangegangenen Haushaltsjahres anhob und den Lieferanten eine bessere Planungssicherheit für künftige Programmpipelines verschaffte. NHS-Trusts erhöhten ihre IT-Ausgaben im Geschäftsjahr 2024/25 ebenfalls um 9 % auf 4,1 Milliarden GBP bzw. 5,2 Milliarden USD, da Einführungen elektronischer Patientenakten, Cloud-Migrationen und KI-gestützte Workflow-Tools von isolierten Projekten in zentrale Umsetzungspläne übergingen. Die Akzeptanz im digitalen Gesundheitsmarkt des Vereinigten Königreichs verlagert sich nun von der Notfalldigitalisierung hin zu vernetzter Versorgung, patientenseitigen Self-Service-Angeboten und Workflow-Automatisierung – unterstützt durch den Rollout der NHS-App, die Ausweitung der Fernüberwachung und das Ziel, Krankenhäuser im Rahmen des NHS-10-Jahres-Gesundheitsplans vollständig KI-fähig zu machen. Die Wettbewerbspositionierung im digitalen Gesundheitsmarkt des Vereinigten Königreichs wird zunehmend durch Interoperabilitätsbereitschaft, Tiefe verwalteter Dienste, Cybersicherheitsgewährleistung und die Fähigkeit geprägt, in einer künftigen Umgebung mit einer einheitlichen Patientenakte zu operieren, die den Datenaustausch zwischen NHS-Anbietern beschleunigen wird.

Wichtigste Erkenntnisse des Berichts

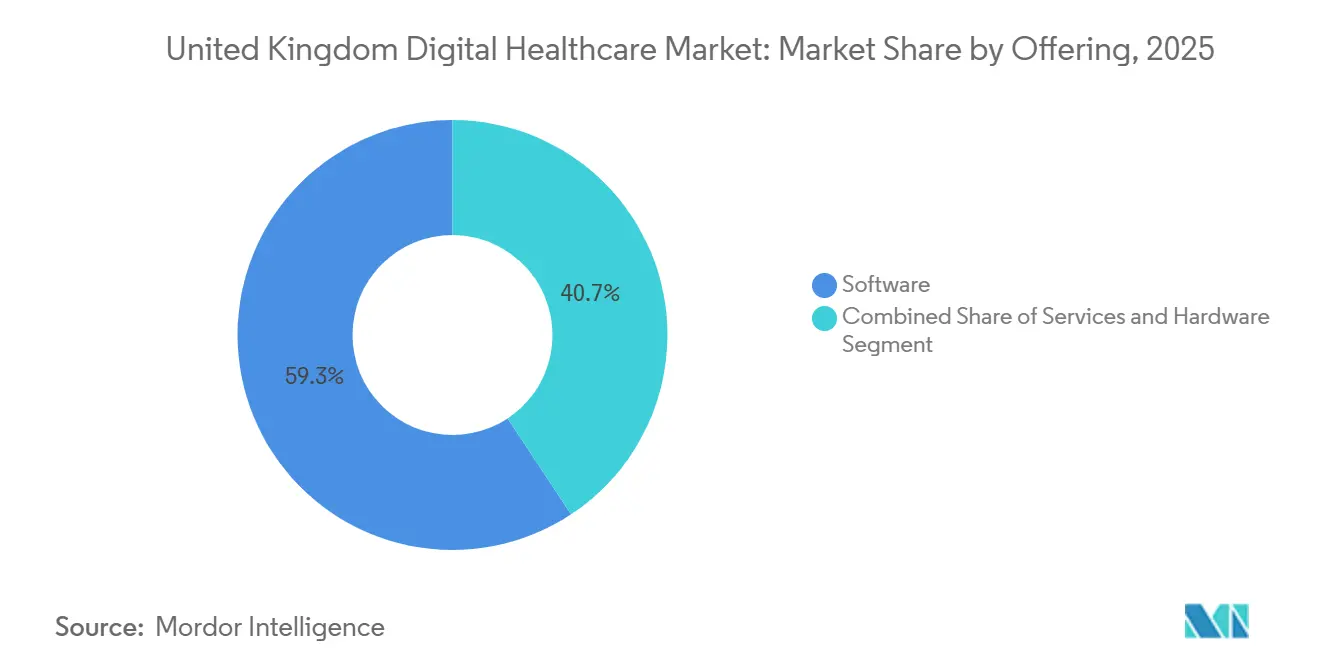

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 59,27 % am Markt für digitale Gesundheitsversorgung im Vereinigten Königreich, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 35,79 % des Umsatzes auf Telegesundheit und Telemedizin, während Gesundheitsanalytik und KI bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

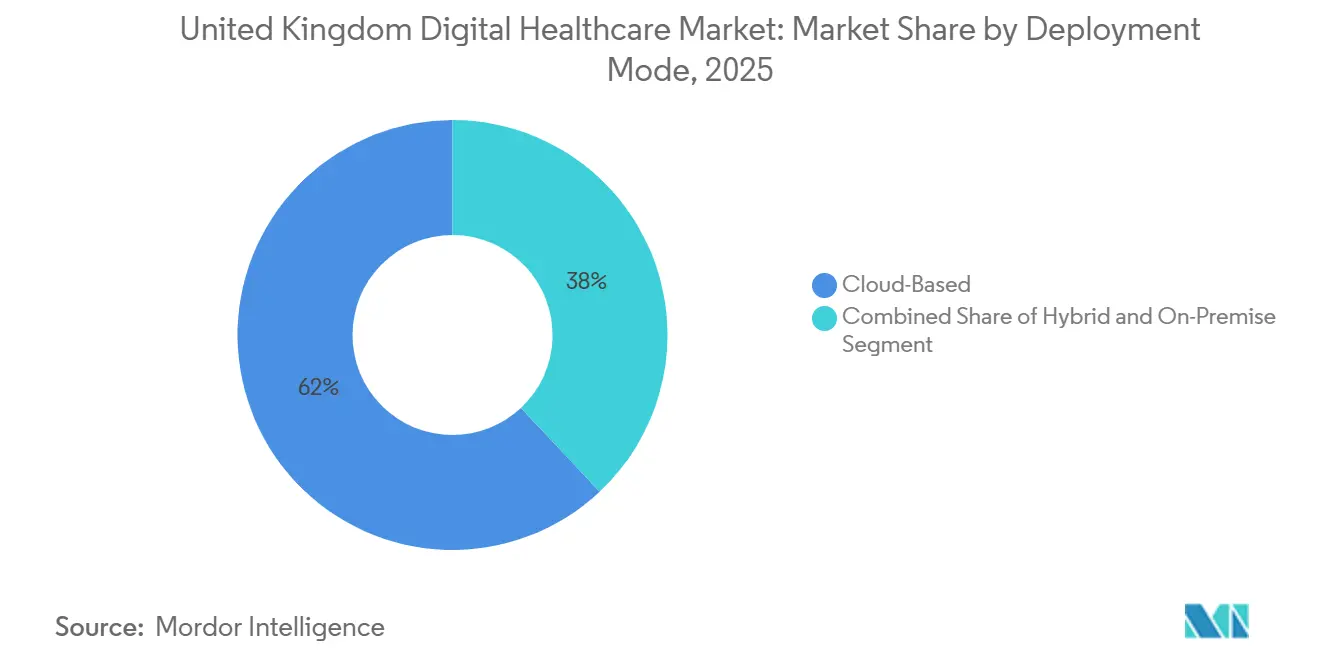

- Nach Bereitstellungsmodell repräsentierten cloudbasierte Systeme im Jahr 2025 62,02 % der Marktgröße für digitale Gesundheitsversorgung im Vereinigten Königreich, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen wird.

- Nach Anwendung erfasste das Management chronischer Krankheiten im Jahr 2025 42,82 % des Umsatzes, während Diagnostik und Entscheidungsunterstützung bis 2031 voraussichtlich mit einer CAGR von 10,49 % wachsen werden.

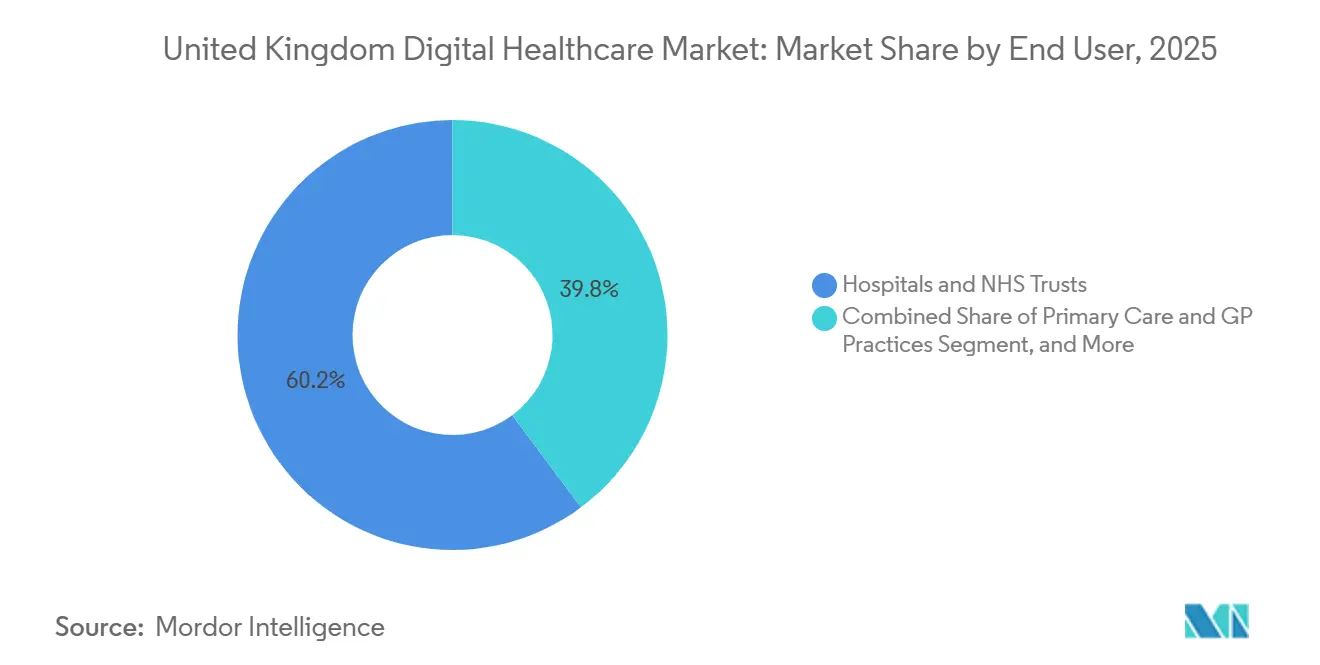

- Nach Endnutzer trugen Krankenhäuser und NHS-Trusts im Jahr 2025 60,23 % der Ausgaben bei, während Patienten und häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des digitalen Gesundheitsmarkts im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung elektronischer Patientenakten im NHS | +2.0% | Vorwiegend England, mit paralleler Einführung in Schottland und Wales | Kurzfristig (≤ 2 Jahre) |

| Ausweitung virtueller Stationen über akute Versorgungseinrichtungen hinaus | +1.5% | National, mit Schwerpunkt auf NHS England ICBs und NHS Scotland Hospital at Home | Mittelfristig (2–4 Jahre) |

| NHS-App als nationale digitale Eingangspforte | +1.5% | Primär England, mit NHS Wales und NHS Scotland, die parallele Kapazitäten aufbauen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung klinischer Workflows | +1.8% | Vereinigtes Königreich weit, mit stärkerer früher Akzeptanz in großen NHS-Trusts und der Primärversorgung | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Gemeinschaftsversorgung und Heimüberwachung | +1.2% | National, mit schnellerer Akzeptanz in Gebieten mit hoher Belastung durch chronische Erkrankungen | Langfristig (≥ 4 Jahre) |

| FHIR-basierte Interoperabilitätsstandardisierung | +0.8% | National, ausgerichtet an NHS Englands UK Core FHIR R4-Implementierungsstandard | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung elektronischer Patientenakten im NHS erreicht kritische Masse

Gemäß der Digitalen Reifegradbewertung 2025 verfügten 93 % der NHS-Anbieter über eine aktive elektronische Patientenakte, doch nur 30 % hatten integrierte bidirektionale Datenflüsse, was bedeutet, dass sich die aktuelle Welle auf Optimierung statt auf Erstinstallation konzentriert. NHS England erwartet, dass bis Ende 2026 97 % der Akutkrankenhäuser über eine Abdeckung mit elektronischen Patientenakten verfügen werden, sodass die Einführungsarbeiten weiterhin die Nachfrage im digitalen Gesundheitsmarkt des Vereinigten Königreichs ankurbeln. Die lokalen NHS-IT-Ausgaben werden voraussichtlich von 4,9 Milliarden GBP bzw. 6,2 Milliarden USD im Jahr 2025/26 auf 6,8 Milliarden GBP bzw. 8,6 Milliarden USD bis 2028/29 steigen, was Plattformanbietern und Servicepartnern einen längeren Planungshorizont für Implementierungs- und Supportarbeiten verschafft. Die wichtige kommerzielle Veränderung besteht darin, dass Umsatzfinanzierung nun für die Optimierung elektronischer Patientenakten, Schulungen und die Neugestaltung von Workflows durch das NHS Frontline Productivity Programme eingesetzt wird, was die Ausgaben über die anfängliche Softwarelizenzierung hinaus ausweitet. Diese Veränderung hält verwaltete Dienste, Integrationsunterstützung, Benutzerschulungen und Beratung nach der Inbetriebnahme auch in Trusts aktiv, die bereits größere Einführungen abgeschlossen haben, und unterstützt wiederkehrende statt einmaliger Vertragswerte.

Ausweitung virtueller Stationen über akute Versorgungseinrichtungen hinaus

NHS England betrieb im März 2025 12.825 Betten in virtuellen Stationen, und allein der Südosten verzeichnete im Jahr 2024 mehr als 85.000 Aufnahmen in virtuellen Stationen, was 18 % über dem Niveau von 2023 lag.[1]NHS England Südost, „Wachstum virtueller Stationen im Südosten ermöglicht mehr Patienten die Versorgung zu Hause,” NHS England, england.nhs.uk Der NHS-10-Jahres-Gesundheitsplan verpflichtete sich zu einem nationalen Beschaffungsweg für eine proaktive Plattform für geplante Versorgung und verknüpfte Anreize direkter mit gemeinschaftsbasierter dringlicher Versorgungsaktivität. Eine vom NHS in Auftrag gegebene Studie ergab, dass die Versorgung im Rahmen von Hospital at Home weniger kostspielig ist als die stationäre Behandlung, mit durchschnittlichen Einsparungen von 2.265 GBP bzw. 2.860 USD pro Patientenepisode, und diese Zahl prägt nun lokale Geschäftsfälle. Pfadwege für COPD, Herzinsuffizienz und Gebrechlichkeit werden nun als virtuelle Erstversorgungsdienste statt als ergänzende Pilotprojekte konzipiert, was die Position von Anbietern der Fernüberwachung in der Versorgungserbringung verändert. Diese Verlagerung stärkt die Nachfrage im digitalen Gesundheitsmarkt des Vereinigten Königreichs nach vernetzten Geräten, Workflow-Plattformen und der Integration von Heimdaten, die im Rahmen des regulären NHS-Betriebs funktionieren können.

NHS-App als nationale digitale Eingangspforte

Die NHS-App hat nun 41 Millionen registrierte Nutzer, ist mit jedem Krankenhaus-Trust in England verbunden und verzeichnete im März 2026 15 Millionen Anmeldungen, was 33 % über dem Vorjahr lag. Seit Juli 2024 hat die App 1,5 Millionen verpasste Krankenhautermine verhindert und 5,7 Millionen Mitarbeiterstunden eingespart, was der NHS-Führung einen direkten Produktivitätsfall für weitere Investitionen liefert. Der mittelfristige Planungsrahmen des NHS sieht vor, dass bis 2028/29 95 % der Termine nach der Triage über die App buchbar sein sollen, und ein KI-gestütztes intelligentes Triage-Tool hat bereits mehr als 1 Million Patienten in über 200 Allgemeinpraxen erreicht. Dies macht die NHS-App zu mehr als einem Zugangkanal, da sie auch zu einem Weg für digitale Therapeutika, die Einschreibung in die Fernüberwachung und klinisch zugelassene digitale Tools wird. Infolgedessen gewinnt der digitale Gesundheitsmarkt im Vereinigten Königreich eine stärkere patientenseitige Vertriebsschicht, die in früheren NHS-Beschaffungszyklen nicht existierte.

KI-gestützte Automatisierung klinischer Workflows

KI-Transkriptionstools haben eine groß angelegte NHS-Einführung schneller erreicht als frühere Wellen klinischer Technologie: Accurx Scribe erreichte bis April 2025 200.000 bestehende NHS-Nutzer in 98 % der Allgemeinpraxen, die die Accurx-Plattform nutzen.[2]Accurx, „Accurx und Tandem Health kooperieren, um KI-Transkription für den gesamten NHS bereitzustellen,” Accurx, accurx.com Oracle Health startete seinen klinischen KI-Agenten im Februar 2026 nach Pilotprojekten bei Barts Health, Imperial College Healthcare und Milton Keynes University Hospital im gesamten Vereinigten Königreich. Eine vom GOSH geleitete Studie an 9 NHS-Standorten in London mit mehr als 17.000 Patientenkontakten ergab, dass das TORTUS KI-Transkriptionstool transformative Vorteile für Kliniker und Patienten lieferte. Die NHS-Beschaffung wird ebenfalls strukturierter, wobei die Prüfung von Anbietern an Datenschutz, klinische Integration und Bereitstellungsstandards geknüpft ist, was die Eintrittsbarrieren für kleinere Anbieter erhöht. Dies begünstigt Anbieter im digitalen Gesundheitsmarkt des Vereinigten Königreichs, die starke Governance mit nachgewiesener Rückschreibefähigkeit in zentrale klinische Systeme verbinden können.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altlastenbedingte Interoperabilitätsschulden in NHS-Einrichtungen | -1.5% | National, mit stärkerem Druck in Systemen, die akute, gemeinschaftliche und psychiatrische Versorgung umfassen | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheit und Einhaltung klinischer Sicherheitsvorschriften | -1.2% | National, mit hoher Auswirkung in London und großen akademischen Trusts mit komplexen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Lange Validierungszyklen für regulierte Software und KI-Tools | -0.7% | National, wobei die MHRA-Regulierung alle digitalen Gesundheitsanwendungen betrifft | Langfristig (≥ 4 Jahre) |

| Mangel an klinischen Informatik- und Gesundheitsdatenfachkräften | -0.5% | National, mit stärkerem Druck in Systemen, die fortgeschrittene Analytik einsetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altlastenbedingte Interoperabilitätsschulden in NHS-Einrichtungen

Die Digitale Reifegradbewertung 2025 zeigte, dass nur 30 % der NHS-Anbieter mit elektronischen Patientenakten integrierte bidirektionale Datenflüsse hatten, was nach wie vor eine der deutlichsten Grenzen für das Wachstum vernetzter Versorgung darstellt. Das NHS Frontline Productivity Programme und das NHS Canonical Data Model sollen diese Lücke schließen, doch der Vorstand hat erklärt, dass die vollen Vorteile des Programms für eine einheitliche Patientenakte voraussichtlich erst 2030 realisiert werden. Regionen, die noch auf inkompatible Systeme angewiesen sind, sehen sich einer langsameren Neugestaltung von Versorgungspfaden, einem langsameren Datenaustausch und teureren Integrationsarbeiten gegenüber, insbesondere dort, wo akute, gemeinschaftliche und psychiatrische Dienste koordiniert werden müssen. Diese Verzögerung ist für den digitalen Gesundheitsmarkt im Vereinigten Königreich von Bedeutung, da Umsätze aus Fernüberwachung, gemeinsamer Versorgung und Entscheidungsunterstützung von einem zuverlässigen Datenaustausch zwischen Versorgungseinrichtungen abhängen. Anbieter, die die Einhaltung von FHIR UK Core R4 und NHS GP Connect-Standards nachweisen können, haben daher einen klareren kommerziellen Vorteil gegenüber jenen, die noch auf maßgeschneiderte Verbindungen angewiesen sind.[3]HL7 UK, „Interweave FHIR Anwendungsfall für den Austausch von Gesundheits- und Sozialdaten,” HL7 UK, hl7.org.uk

Belastung durch Cybersicherheit und Einhaltung klinischer Sicherheitsvorschriften

Der Synnovis-Ransomware-Angriff im Juni 2024 störte Dienste in großen Londoner Trusts, stornierte mehr als 10.000 Termine und wurde später auf Kosten von 32,7 Millionen GBP bzw. 41,3 Millionen USD geschätzt. Ein Todesfall wurde mit dem Angriff in Verbindung gebracht, was zeigte, dass Cybervorfälle in NHS-Einrichtungen neben finanziellem Schaden auch direkten klinischen Schaden verursachen können. Ende 2025 und bis in das Jahr 2026 sahen sich NHS-Netzwerke auch Bedrohungen im Zusammenhang mit Oracle-Zero-Day-Schwachstellen gegenüber, wobei Barts Health und NHS England von Ransomware-Gruppen namentlich genannt wurden. Für Anbieter im digitalen Gesundheitsmarkt des Vereinigten Königreichs verlängern die klinischen Sicherheitsvorschriften der MHRA, die Verpflichtungen aus dem NHS Data Security and Protection Toolkit und die Meldepflichten des ICO die Beschaffungszyklen und erhöhen die Implementierungskosten. Die Belastung trifft kleinere Anbieter mit innovativen Produkten, aber begrenzten Compliance-Ressourcen am stärksten, was ihre Fähigkeit verlangsamt, um große NHS-Verträge zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Wachstum der Dienstleistungen signalisiert den Wandel des NHS von der Einführung zur Wertrealisierung

Software hielt im Jahr 2025 einen Marktanteil von 59,27 % am digitalen Gesundheitsmarkt im Vereinigten Königreich, unterstützt durch Lizenzierung elektronischer Patientenakten, SaaS-basierte klinische Plattformen und die schnelle kommerzielle Expansion von Ambient-Voice- und Analysetools. Diese Führungsposition spiegelt strukturelle Nachfrage statt kurzfristiger Dynamik wider, da die NHS-Standardisierung auf eine begrenzte Anzahl von Anbietern elektronischer Patientenakten und App-Ökosystemen eine große Erneuerungsbasis schafft. Die Softwareschicht profitiert auch davon, dass cloudnative klinische Plattformen nun als langfristige Betriebsinfrastruktur statt als eigenständige Projekte behandelt werden. Das macht die Beschaffung weniger episodisch und stärker an mehrjährige Transformationspläne in Trusts und integrierten Versorgungssystemen gebunden. Es hält Software auch tief in der breiteren digitalen Gesundheitsbranche des Vereinigten Königreichs verankert, da Trusts weniger Systeme mit stärkerer klinischer und administrativer Abdeckung anstreben.

Dienstleistungen ist das am schnellsten wachsende Segment, wobei die Marktgröße des digitalen Gesundheitsmarkts im Vereinigten Königreich für Dienstleistungen von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,08 % expandieren wird. NHS-Organisationen verlagern nach größeren Inbetriebnahmen mehr Budget auf verwaltete Dienste, Implementierungsunterstützung, Optimierungsarbeiten und KI als Dienstleistung. Umfragen zur Benutzerfreundlichkeit elektronischer Patientenakten zeigten, dass nur 34 % der NHS-Mitarbeiter das Gefühl hatten, dass ihre elektronische Patientenakte sie effizienter machte, was erklärt, warum Trusts mehr für Schulungen, Workflow-Neugestaltung und Support nach der Implementierung ausgeben. Hardware bleibt kleiner, ist aber dennoch wichtig, da Kits für virtuelle Stationen, vernetzte Wearables und Fernüberwachungsgeräte zentral für häusliche Versorgungsmodelle sind. Der geplante Rahmen für klinische digitale Gesundheitssysteme 2.0 im Wert von 2 Milliarden GBP bzw. 2,5 Milliarden USD zeigt auch, dass die NHS-Beschaffung sich in Richtung gebündelter Software- und Dienstleistungserbringung statt eigenständiger Produktkäufe bewegt.

Nach Technologie: KI überholt Telegesundheit als primäre inkrementelle Investitionskategorie

Telegesundheit und Telemedizin hielten im Jahr 2025 einen Umsatzanteil von 35,79 %, was sie zur größten Technologiekategorie im Markt für digitale Gesundheitsversorgung im Vereinigten Königreich machte. Ihre führende Position spiegelt weiterhin die langfristigen Nachwirkungen der pandemiebedingten Einführung wider, insbesondere bei der Notfallversorgung, Nachsorgeterminen und der Neugestaltung von Versorgungspfaden für chronische Erkrankungen. Die Fernüberwachung von Patienten expandiert ebenfalls auf Basis dieser Technologie, da virtuelle Stationsmodelle weiterhin auf vernetzte Geräte, Alarmsysteme und klinische Dashboards angewiesen sind. mHealth-Anwendungen profitieren vom erweiterten Funktionsumfang der NHS-App, die zunehmend Formulare, Nachrichtenübermittlung, Terminverwaltung und Interaktionen zur Versorgung chronischer Erkrankungen unterstützt. Digitale Gesundheitssysteme konsolidieren sich um weniger Plattformanbieter, was den Technologie-Stack in der gesamten Branche für digitale Gesundheitsversorgung im Vereinigten Königreich stärker integriert hält.

Gesundheitsanalytik und KI sind die am schnellsten wachsenden Technologiesegmente mit einer CAGR von 8,98 % bis 2031, angetrieben durch prädiktive Betriebsabläufe, Entscheidungsunterstützung und die Dokumentation durch Umgebungssprache. Die NHS Federated Data Platform und verwandte KI-Sicherheitsprogramme tragen dazu bei, die Dateninfrastruktur zu einem direkten Enabler klinischer und betrieblicher Anwendungen zu machen. Die OECD-Analyse identifizierte das Vereinigte Königreich als führendes Beispiel für skalierbare Cloud-Einführung im Gesundheitswesen und verwies auf die Beschaffung von KI-Diagnostik als Maßstab für den Einsatz im öffentlichen Sektor. Digitale Therapeutika wachsen ebenfalls, bleiben jedoch stärker eingeschränkt, da die NICE-Evidenzpfade weiterhin lange Validierungszyklen erfordern, bevor eine breite Unterstützung durch die Beauftragung aufgebaut wird. Dies macht KI und Analytik zur wichtigsten inkrementellen Ausgabenkategorie, da sie Dokumentation, Durchsatz, Triage und Kapazitätsmanagement verbessern können, ohne immer auf völlig neue Versorgungspfade warten zu müssen.

Nach Bereitstellungsmodus: Hybridmodelle schließen die Lücke zwischen Cloud-Versprechen und lokaler Realität

Die cloudbasierte Bereitstellung machte im Jahr 2025 62,02 % der Marktgröße des digitalen Gesundheitsmarkts im Vereinigten Königreich aus, was die Cloud-First-Politik des NHS und den Übergang von Kommunikations-, Analyse- und klinischen Plattformen zu SaaS-Modellen widerspiegelt. Diese Position wurde dadurch gestärkt, dass die Cloud-Bereitstellung die Last lokaler Upgrades reduziert und den Freigabezyklus für neue Funktionen beschleunigt. Trusts sehen Cloud-Plattformen auch als Möglichkeit, einen breiteren Datenaustausch, gemeinsame Akten und mobilen Zugang zu unterstützen, ohne so viel lokale Infrastruktur aufrechterhalten zu müssen. Gleichzeitig tragen viele NHS-Einrichtungen noch kritische lokale Systeme, die nicht in einem einzigen Zyklus ersetzt werden können. Deshalb hat die Cloud-Führungsposition im digitalen Gesundheitsmarkt des Vereinigten Königreichs den Bedarf an gemischten Betriebsumgebungen nicht beseitigt.

Die hybride Bereitstellung ist der am schnellsten wachsende Modus mit einer CAGR von 9,96 % bis 2031, da Trusts zunehmend cloudnative Module mit lokalen Kernsystemen für elektronische Patientenakten verknüpfen. Dieses Modell ist besonders in akuten Versorgungseinrichtungen verbreitet, wo Datenhaltung, Sicherheit und klinische Workflow-Sensitivität noch dafür sprechen, Teile der Kernumgebung vor Ort zu behalten. Lokale Bereitstellungen bleiben daher in Radiologiearchiven, Genomik-Systemen und hochsicheren psychiatrischen Einrichtungen relevant, wo Ersatzpfade langsamer sind. Die EPR-Inbetriebnahme von East Sussex Healthcare NHS Trust im Jahr 2026 mit EmPoweR zeigte, wie Cloud-Migration schnellere Aktualisierungen des Patientenflusses und eine einfachere Optimierung nach der Einführung unterstützen kann. Oracles geplante Investition von 5 Milliarden USD in die britische Cloud-Infrastruktur über fünf Jahre unterstützt auch den anhaltenden Schwung bei der hybriden Migration, da sowohl Anbieter als auch Trusts mehr lokale Kapazität für regulierte Workloads gewinnen.

Nach Anwendung: KI in der Diagnostik stört die etablierte Ausgabenhierarchie bei chronischen Erkrankungen

Das Management chronischer Erkrankungen hielt im Jahr 2025 42,82 % des Anwendungsumsatzes, was es zum größten Anwendungsfall im digitalen Gesundheitsmarkt des Vereinigten Königreichs machte. Diese Basis war in Primärversorgungsregistern, Pfadwegen für Langzeiterkrankungen und virtuellen Stationsprogrammen für Herzinsuffizienz, COPD und Atemwegserkrankungen verankert. Das Segment profitierte auch davon, dass die chronische Versorgung der Bereich ist, in dem der NHS einige seiner deutlichsten Volumendrücke und den stärksten Bedarf an kontinuierlichem Patientenkontakt hat. Tools für Patientenüberwachung, Messaging, Terminplanung und Versorgungskoordination finden daher weiterhin große und wiederholbare Nachfrage in diesem Bereich. Das gibt der chronischen Versorgung eine stabile Kernrolle, auch wenn neuere KI-gestützte Anwendungen an Sichtbarkeit gewinnen.

Diagnostik und Entscheidungsunterstützung ist die am schnellsten wachsende Anwendung mit einer CAGR von 10,49 % bis 2031, da Triage-, Bildanalyse- und prädiktive Verschlechterungstools von Pilotprojekten in eine breitere Einführung übergehen. Die Respiratory Transformation Partnership mit einem Wert von mehr als 10 Millionen GBP bzw. 12,6 Millionen USD zeigt, wie NHS-Stellen und Pharmaunternehmen gemeinsam in digitale Diagnostikinfrastruktur investieren, um die Versorgung näher am Wohnort zu verbessern. Tools für psychische Gesundheit, Präventivversorgung und administrative Workflows expandieren ebenfalls, da der NHS besseres Selbstmanagement, Dokumentation und Durchsatzverbesserung anstrebt. Der Evidenzstandards-Rahmen von NICE bleibt ein wichtiges Eingangstor für diese Produkte, da das Vertrauen der Auftraggeber noch von formalen Bewertungspfaden abhängt. Das Ergebnis ist, dass Diagnostik und Entscheidungsunterstützung nun die Ausgabenprioritäten im digitalen Gesundheitsmarkt des Vereinigten Königreichs verändern, ohne die große Basis der chronischen Versorgung zu verdrängen, die den gegenwärtigen Umsatz noch dominiert.

Nach Endnutzer: Patientenseitige Plattformen übertreffen das Ausgabenwachstum der Krankenhäuser

Krankenhäuser und NHS-Trusts machten im Jahr 2025 60,23 % der Ausgaben aus, was sie zur größten Endnutzergruppe im digitalen Gesundheitsmarkt des Vereinigten Königreichs machte. Diese Position spiegelt Lizenzen für elektronische Patientenakten, große verwaltete Serviceverträge, Unternehmenskommunikationstools und KI-Einführungen auf Krankenhausniveau wider. Akutversorger bleiben auch das erste Ziel für viele große Budgets für die digitale Transformation, da ihre Einrichtungen komplex und ihr Arbeitskräftedruck unmittelbar sind. Die Primärversorgung und Allgemeinpraxen stellen noch immer eine große installierte Basis dar, aber die Beschaffung dort wird zunehmend durch Plattformerneuerung und Wettbewerbsveränderungen statt durch erstmalige Digitalisierung geprägt. Das lässt Krankenhäuser als Umsatzanker zurück, auch wenn neuere Versorgungseinrichtungen expandieren.

Patienten und häusliche Pflegeeinrichtungen sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 10,17 % bis 2031, angetrieben durch virtuelle Stationen, Heimüberwachungspiloten und die breitere Nutzung patientenseitiger digitaler Tools. Die Fernüberwachungspiloten von NHS England sollen nach vollständiger Inbetriebnahme jährlich 500.000 Termine freisetzen, was diesem Kanal einen starken Serviceeffizienzfall gibt. Ceras KI-Tool zur Sturzvorhersage verarbeitet bereits mehr als 2 Millionen häusliche Pflegebesuche pro Monat, was das Ausmaß zeigt, das häusliche Analytik erreichen kann, wenn sie mit NHS-Pfadwegen verknüpft ist. Die Primärversorgung verändert sich ebenfalls, da Medicus der erste ernsthafte Herausforderer im Bereich der IT für Allgemeinpraxen seit 25 Jahren wurde und die Übernahme von Optum UK durch TPG im Jahr 2026 Private-Equity-Eigentümerschaft in einen datenzentralen Teil der digitalen Gesundheitsbranche des Vereinigten Königreichs brachte. Pharmazeutische und Biowissenschaftsunternehmen werden ebenfalls zu aktiveren Endnutzern und Partnern, da sie gemeinsam digitale Diagnostik- und Evidenzplattformen rund um die NHS-Versorgungserbringung entwickeln.

Geografische Analyse

England bleibt im Jahr 2025 das klare Zentrum des digitalen Gesundheitsmarkts im Vereinigten Königreich, da die NHS-App, die Federated Data Platform und das EPR-Einführungsprogramm alle auf nationaler Ebene durch NHS England vorangetrieben werden. Die Ausgabenüberprüfung 2025 verpflichtete sich zu 10 Milliarden GBP bzw. 12,6 Milliarden USD für NHS-Technologie, und ein Großteil dieser Ausgaben wird durch die Gesundheitssystemprioritäten Englands geleitet. England profitiert auch vom stärksten politischen Druck auf digitalen Erstzugang zu Allgemeinpraxen, breitere Terminbuchung über die NHS-App und das langfristige Ziel der vollständigen KI-Befähigung in Krankenhäusern. Der Planungsfall des DHSC für digitale Investitionen umfasst große Produktivitätsgewinne über Vier-Jahres- und Zehn-Jahres-Zeiträume, was die Dringlichkeit bei der ICB-Beschaffung und dem Engagement mit Anbietern erhöht hat. Innerhalb Englands sticht der Südosten hervor, da er im Jahr 2024 mehr als 2.000 Betten in virtuellen Stationen und mehr als 85.000 Aufnahmen in virtuellen Stationen verzeichnete, was ihn zu einem frühen Markt für Anbieter von Fernüberwachung macht.

London ist auch ein eigenständiger Teil des digitalen Gesundheitsmarkts im Vereinigten Königreich, da seine Konzentration akademischer NHS-Trusts eine frühere Validierung und Einführung von KI-Dokumentation, Ambient-Voice- und Diagnosetools unterstützt. Schottland ist in absoluten Ausgaben kleiner, bewegt sich aber schnell durch die Ausweitung von Hospital at Home und eine stärkere Einführung virtueller Versorgung. Der Plan von NHS Greater Glasgow and Clyde für 1.000 Betten in virtuellen Stationen im Rahmen eines dreijährigen Programms ab 2025 markierte die größte einzelne Einführung virtueller Versorgung in Schottland. Schottlands Ziel von mindestens 2.000 Hospital-at-Home-Betten bis Ende 2026 fügt ein klares politisches Signal hinzu, das eine schnellere Plattformakzeptanz in gemeinschaftlichen Einrichtungen unterstützt. Dies gibt Schottland ein schärferes Profil in der häuslichen digitalen Versorgung, auch wenn England die nationale Ausgabenbasis noch dominiert.

Wales und Nordirland sind kleinere Segmente der digitalen Gesundheitsversorgung, bleiben aber wichtig, da jedes durch seine eigene Gesundheitssystemstruktur und digitale Strategie operiert. NHS Wales baut patientenseitige digitale Kapazitäten parallel zu England auf, während die walisische Politik stärker auf Gemeinschaftsversorgung und lokale Zugänglichkeitsbedürfnisse setzt. Das Gesundheits- und Sozialpflegesystem Nordirlands schafft auch Raum für grenzüberschreitende Datenaustauschopportunitäten mit der Republik Irland, was für Anbieter mit Interoperabilitätsstärken von Bedeutung sein kann. In allen vier Nationen gelten die klinischen Sicherheitserwartungen der MHRA und die Anforderungen an die Datenverwaltung einheitlich, sodass Anbieter noch eine gemeinsame Compliance-Grundlage benötigen, auch wenn sich die Beschaffungswege unterscheiden.

Wettbewerbslandschaft

Der digitale Gesundheitsmarkt im Vereinigten Königreich hat eine gemischte Wettbewerbsstruktur, da akute EPR- und Primärversorgungssysteme konzentriert sind, während KI-Transkription, Fernüberwachung, virtuelle Versorgung und digitale Therapeutika fragmentiert bleiben. Im Bereich akuter EPR führte Oracle Health Anfang 2025 mit einem Anteil von 25 % unter NHS-Trusts, während Epic 9,7 % hielt und System C einer der zentralen Bestandsanbieter blieb. In der Primärversorgung deckten EMIS und TPP zusammen mehr als 89 % der Allgemeinpraxen ab, was den Wettbewerb auf der Infrastrukturebene eng hielt, auch als neuere Herausforderer begannen aufzutauchen. Die Genehmigung von Medicus im Juni 2025 im Rahmen des Tech Innovation Framework von NHS England war der erste ernsthafte Versuch, dieses langjährige Duopol seit einem Vierteljahrhundert aufzubrechen. Dies schafft einen Markt, in dem einige wenige Anbieter die zentrale Aufzeichnungsschicht kontrollieren, während viele kleinere Anbieter um Workflow, Engagement, Überwachung und Analytik konkurrieren.

Die jüngste Strategie hat sich auf den Erwerb installierter Basen, die Vertiefung der NHS-Integration und den Aufbau konformer KI-Fähigkeiten konzentriert. Die Übernahme von Optum UK durch TPG im März 2026, das EMIS Health besitzt, zeigte den Wert, den Investoren auf beständige NHS-Umsatzströme in Kernsystemen legen. Der UK-Start von Oracle Healths klinischem KI-Agenten nach NHS-Piloten zeigte, wie bestehende EPR-Anbieter KI nutzen, um bestehende Vertrauensbeziehungen zu schützen und zu vertiefen. Accurx hat seinen Vorteil in der Allgemeinpraxiskommunikation aufrechterhalten, indem es Rückschreiben sowohl in EMIS Web als auch in SystmOne ermöglicht, während Huma sein Hi Scribe-Produkt und die Google Cloud-Partnerschaft genutzt hat, um 870 britische Praxen mit 10 Millionen Patienten zu erreichen. In der häuslichen Versorgung und Fernüberwachung haben Cera und Doccla durch Fundraising, Partnerschaften und Plattformeinführungen expandiert, die eng mit den Prioritäten virtueller Stationen und Gemeinschaftsversorgung übereinstimmen.

Offener Raum bleibt am stärksten in Bereichen, in denen aktuelle Systeme noch nicht gut verbunden sind oder wo sich die Versorgung von Krankenhäusern wegbewegt. Interoperabilitäts-Middleware zwischen psychiatrischen und akuten EPRs bleibt unterentwickelt, was Raum für Anbieter lässt, die den Datenaustausch ohne große Ersatzprojekte vereinfachen können. KI-gestützte Versorgungskoordination für häusliche Pflegekräfte ist eine weitere Möglichkeit, und Ceras KI-Lab-Start 2026 zeigte einen Weg zum Aufbau von Tools, die über das Vereinigte Königreich hinaus lizenziert werden können. Pharmazeutische und NHS-Koentwicklungsprogramme bleiben ebenfalls ein gangbarer Weg für Anbieter, die Diagnostik, Prävention und die Generierung von Real-World-Evidenz unterstützen können. Gleichzeitig geben Rahmenstrukturen wie das Programm für klinische digitale Gesundheitssysteme bestehenden zugelassenen Anbietern einen Beschaffungsvorteil, was bedeutet, dass neue Marktteilnehmer noch starke Compliance- und Integrationsnachweise benötigen, bevor der Preis allein entscheidend wird.

Marktführer der digitalen Gesundheitsbranche im Vereinigten Königreich

Accurx

athenahealth

Epic Systems Corporation

Oracle Health

Veradigm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die britische Regierung führte den NHS-Modernisierungsgesetzentwurf ein, der den Austausch einer einheitlichen Patientenakte über alle NHS-Anbieter in England vorschreibt und Krankenhäuser, Allgemeinpraxen und Gemeinschaftsdienste verpflichtet, Patientengesundheitsdaten für autorisierte Kliniker national zugänglich zu machen. Diese Gesetzgebung, die voraussichtlich ab 2027 Fachgebiete wie Geburtshilfe und Gebrechlichkeitsversorgung begünstigen wird, wird die Anforderungen an die Dateninfrastruktur für jeden NHS-EPR- und Interoperabilitätsanbieter strukturell neu gestalten.

- April 2026: Cera startete das nach eigenen Angaben weltweit erste dedizierte KI-Labor für den Pflegesektor, das auf Arbeitskräfteproduktivität, Prävention von Krankenhausaufnahmen und globale Lizenzierung von KI-Tools abzielt. Das Labor baut auf Ceras Partnerschaften mit zwei Dritteln der NHS-Pflegeregionen und mehr als 100 Kommunalverwaltungen auf und bietet ein Einführungsnetzwerk für die KI-Validierung im großen Maßstab.

- März 2026: Das US-amerikanische Private-Equity-Unternehmen TPG schloss die Übernahme von Optum UK, dem Eigentümer von EMIS Health, ab und vollendete damit den Übergang des IT-Systems für Allgemeinpraxen, das 55 % der englischen Allgemeinpraxen abdeckt, in Private-Equity-Eigentümerschaft. Der Deal fiel zusammen mit dem wachsenden Wettbewerb durch die Übernahme von Medicus Health durch Doctolib und dem Aufkommen cloudnativer Allgemeinpraxissysteme.

- März 2026: University Hospitals of Leicester und University Hospitals of Northamptonshire vergaben gemeinsam an Accurx einen Vier-Jahres-Vertrag im Wert von 1,9 Millionen GBP bzw. 2,4 Millionen USD zur Einführung von Accurx Scribe für 10.000 Kliniker und 2,5 Millionen ambulante Termine jährlich.

Berichtsumfang des digitalen Gesundheitsmarkts im Vereinigten Königreich

Der digitale Gesundheitsmarkt im Vereinigten Königreich bezieht sich auf die Integration digitaler Technologien wie mobiler Apps, Telegesundheit, künstlicher Intelligenz und elektronischer Gesundheitsakten in das britische Gesundheitssystem. Sein primäres Ziel ist die Verbesserung klinischer Ergebnisse, die Erhöhung des Zugangs zur Versorgung und die Steigerung der betrieblichen Effizienz, was weitgehend durch den öffentlich finanzierten National Health Service (NHS) und private Gesundheitsdienstleister vorangetrieben wird.

Der digitale Gesundheitsmarkt im Vereinigten Königreich ist nach Angebot, Technologie, Bereitstellungsmodus, Anwendung und Endnutzer segmentiert. Nach Angebot umfasst er Software-, Dienstleistungs- und Hardwarelösungen. Nach Technologie umfasst der Markt Telegesundheit und Telemedizin, Fernpatientenüberwachung, mobile Gesundheitsanwendungen, Gesundheitsanalytik und KI, digitale Gesundheitssysteme und digitale Therapeutika. Nach Bereitstellungsmodus werden Lösungen über cloudbasierte, hybride und lokale Modelle bereitgestellt. Nach Anwendung unterstützt die digitale Gesundheitsversorgung das Management chronischer Erkrankungen, Diagnostik und Entscheidungsunterstützung, psychische Gesundheit, Präventiv- und Wellnessversorgung sowie Verwaltungs- und Workflow-Automatisierung. Schließlich ist nach Endnutzer die Akzeptanz in Krankenhäusern und NHS-Trusts, Primärversorgung und Allgemeinpraxen, Patienten und häuslichen Pflegeeinrichtungen, Kostenträgern und Auftraggebern sowie pharmazeutischen und Biowissenschaftsunternehmen zu beobachten.

| Software |

| Dienstleistungen |

| Hardware |

| Telegesundheit und Telemedizin |

| Fernpatientenüberwachung |

| Mobile Gesundheitsanwendungen |

| Gesundheitsanalytik und KI |

| Digitale Gesundheitssysteme |

| Digitale Therapeutika |

| Cloudbasiert |

| Hybrid |

| Vor Ort |

| Management chronischer Erkrankungen |

| Diagnostik und Entscheidungsunterstützung |

| Psychische Gesundheit |

| Präventiv- und Wellnessversorgung |

| Verwaltungs- und Workflow-Automatisierung |

| Krankenhäuser und NHS-Trusts |

| Primärversorgung und Allgemeinpraxen |

| Patienten und häusliche Pflegeeinrichtungen |

| Kostenträger und Auftraggeber |

| Pharmazeutische und Biowissenschaftsunternehmen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Hardware | |

| Nach Technologie | Telegesundheit und Telemedizin |

| Fernpatientenüberwachung | |

| Mobile Gesundheitsanwendungen | |

| Gesundheitsanalytik und KI | |

| Digitale Gesundheitssysteme | |

| Digitale Therapeutika | |

| Nach Bereitstellungsmodus | Cloudbasiert |

| Hybrid | |

| Vor Ort | |

| Nach Anwendung | Management chronischer Erkrankungen |

| Diagnostik und Entscheidungsunterstützung | |

| Psychische Gesundheit | |

| Präventiv- und Wellnessversorgung | |

| Verwaltungs- und Workflow-Automatisierung | |

| Nach Endnutzer | Krankenhäuser und NHS-Trusts |

| Primärversorgung und Allgemeinpraxen | |

| Patienten und häusliche Pflegeeinrichtungen | |

| Kostenträger und Auftraggeber | |

| Pharmazeutische und Biowissenschaftsunternehmen |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der digitale Gesundheitsmarkt im Vereinigten Königreich bis 2031 voraussichtlich erreichen?

Der digitale Gesundheitsmarkt im Vereinigten Königreich wird voraussichtlich bis 2031 70,54 Milliarden USD erreichen, ausgehend von 42,93 Milliarden USD im Jahr 2025 bei einer CAGR von 8,76 %.

Welche Produktkategorie führt die Ausgaben im digitalen Gesundheitsbereich des Vereinigten Königreichs an?

Software führt die Ausgaben mit 59,27 % des Umsatzes im Jahr 2025 an, unterstützt durch EPR-Plattformen, SaaS-basierte klinische Tools und die Akzeptanz von Analytik.

Welcher Technologiebereich wächst im digitalen NHS-Ökosystem am schnellsten?

Gesundheitsanalytik und KI ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 8,98 % bis 2031, da Trusts die Entscheidungsunterstützung und Workflow-Automatisierung ausbauen.

Warum gewinnen Patienten- und häusliche Pflegeplattformen im Vereinigten Königreich an Bedeutung?

Fernüberwachung, virtuelle Stationen und NHS-Programme für häusliche Pflege treiben Patienten- und häusliche Pflegeeinrichtungen auf eine CAGR von 10,17 %, unterstützt durch Programme, die voraussichtlich jährlich 500.000 Termine freisetzen werden.

Was treibt die Nachfrage nach hybriden Bereitstellungsmodellen in der britischen Gesundheits-IT an?

Die hybride Bereitstellung wächst mit einer CAGR von 9,96 %, da viele Trusts cloudnative Tools mit lokalen EPR-Kernsystemen verbinden, anstatt Altsysteme in einem Schritt zu ersetzen.

Welcher Teil der Gesundheitsversorgung gibt im Vereinigten Königreich am meisten für digitale Tools aus?

Krankenhäuser und NHS-Trusts bleiben die größten Endnutzer und machten im Jahr 2025 60,23 % der Ausgaben aus, bedingt durch EPR-Lizenzen, verwaltete Dienste und KI-Einführungen auf Unternehmensebene.

Seite zuletzt aktualisiert am: