Marktgröße und Marktanteil für Healthcare-AI-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

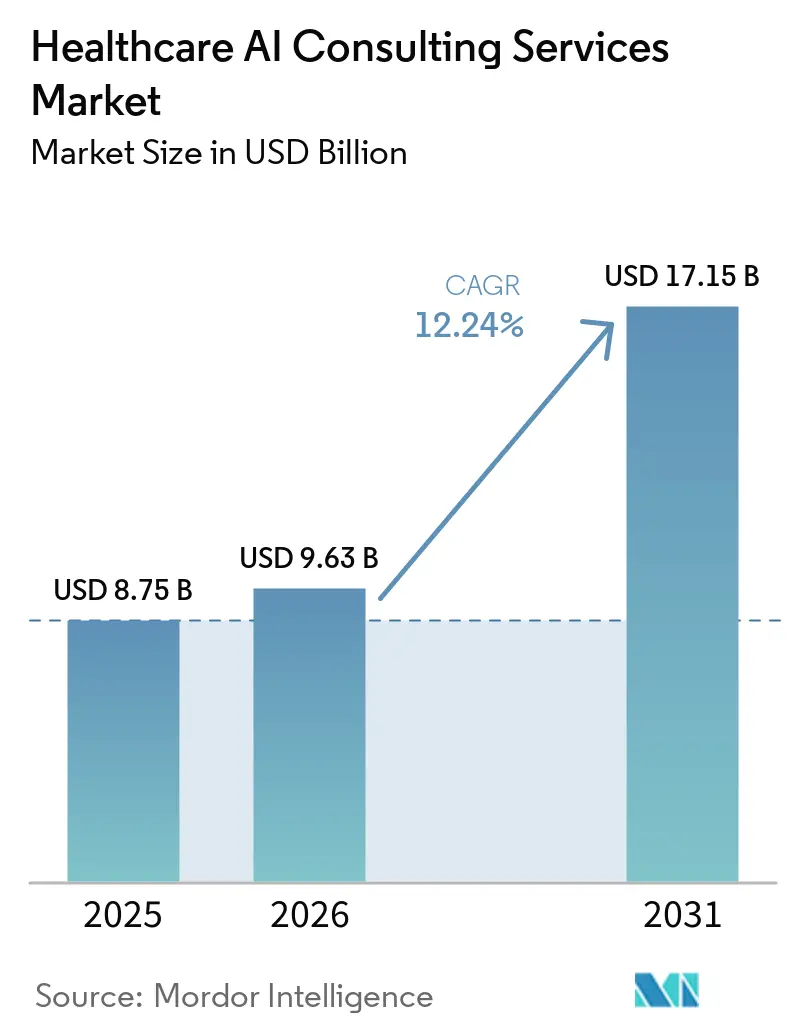

| Marktgröße (2026) | 9.63 Milliarden US-Dollar |

| Marktgröße (2031) | 17.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.24% CAGR |

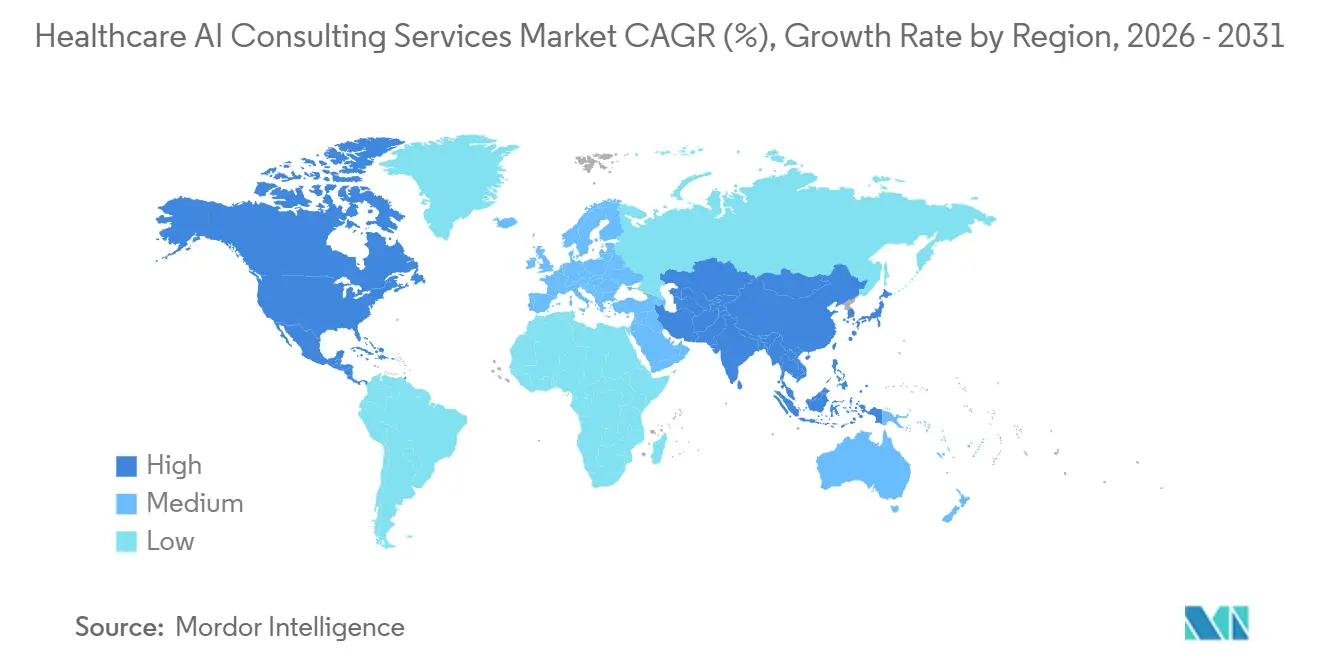

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Healthcare-AI-Beratungsdienstleistungen von Mordor Intelligence

Es wird erwartet, dass der Markt für Healthcare-AI-Beratungsdienstleistungen von 8,75 Milliarden USD im Jahr 2025 auf 9,63 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 17,15 Milliarden USD erreicht, was einem Wachstum mit einer CAGR von 12,24 % über den Zeitraum 2026–2031 entspricht. Der Markt für Healthcare-AI-Beratungsdienstleistungen wird durch einen deutlichen Wandel von Pilotprogrammen hin zu Live-Implementierungen geprägt, was die Nachfrage nach Architekturdesign, Workflow-Integration, Governance und Optimierung nach der Implementierung steigert. Der Markt für Healthcare-AI-Beratungsdienstleistungen erhält zudem Unterstützung durch eine strengere regulatorische Aufsicht, da Gesundheitssysteme und Technologieanbieter nun externe Hilfe benötigen, um Anwendungsfälle zu kartieren, das Modellverhalten zu dokumentieren und Lebenszykluskontrollen im Einklang mit aktualisierten Software- und AI-Management-Rahmenwerken aufrechtzuerhalten. Eine weitere dauerhafte Wachstumsschicht im Markt für Healthcare-AI-Beratungsdienstleistungen ist der Anstieg jurisdiktionsspezifischer Modelloptimierung und souveräner Bereitstellungsanforderungen, insbesondere in Europa und Teilen Asiens, wo Datenlokalisierungsregeln die Nutzung generischer gehosteter Modelle einschränken und die Beratungsengagement-Zyklen verlängern. Die Wettbewerbsbedingungen im Markt für Healthcare-AI-Beratungsdienstleistungen verschärfen sich, da globale Unternehmen Cloud-Allianzen vertiefen und Strategie, Implementierung und Governance in ein einziges Liefermodell bündeln, während technologieorientierte Spezialisten weiterhin selektive Mandate im mittleren Marktsegment gewinnen. Dies lässt dem Markt für Healthcare-AI-Beratungsdienstleistungen starke Chancen in den Bereichen souveräne AI-Infrastruktur, regulierte klinische Implementierung, Automatisierung von Kostenträgeroperationen und wiederkehrende Governance-Arbeit, die nach der ersten Implementierungswelle fortgesetzt wird.

Wichtigste Erkenntnisse des Berichts

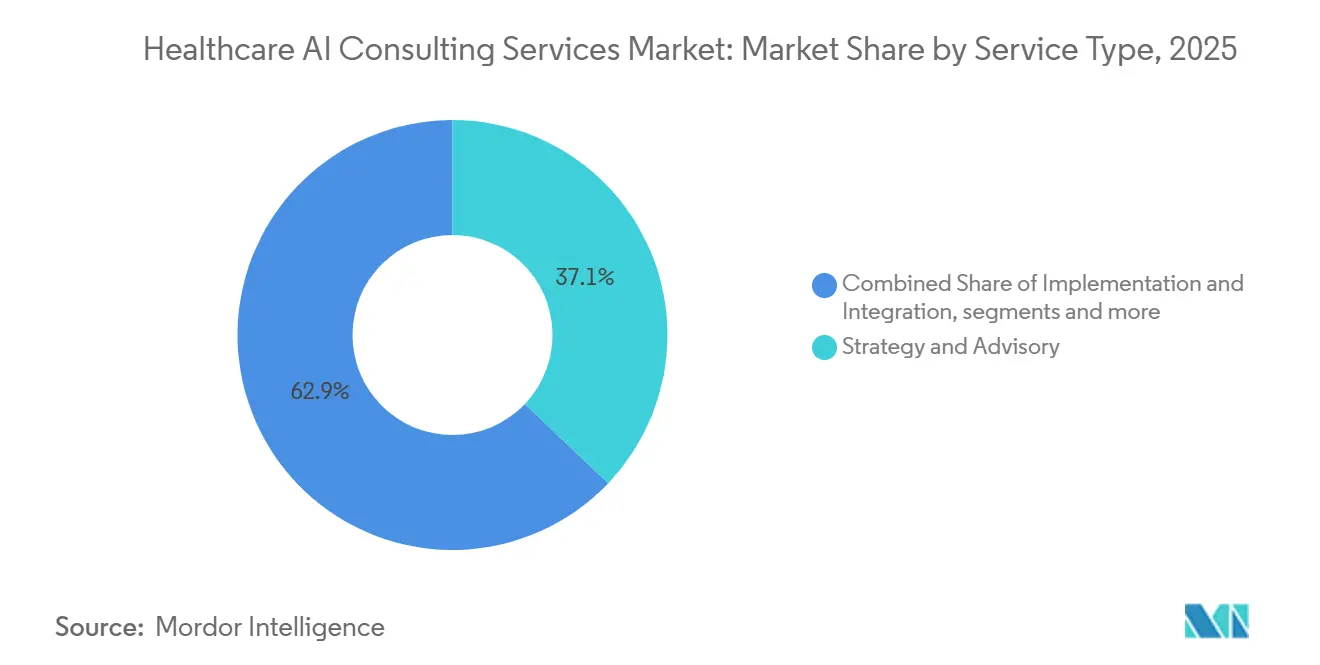

- Nach Dienstleistungsart hielt Implementierung und Integration im Jahr 2025 einen Marktanteil von 37,14 % am Markt für Healthcare-AI-Beratungsdienstleistungen, während AI-Modellentwicklung und -anpassung bis 2031 voraussichtlich mit einer CAGR von 12,77 % wachsen wird.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 55,46 % des Marktumsatzes auf Cloud-basierte AI-Lösungen, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,68 % wachsen.

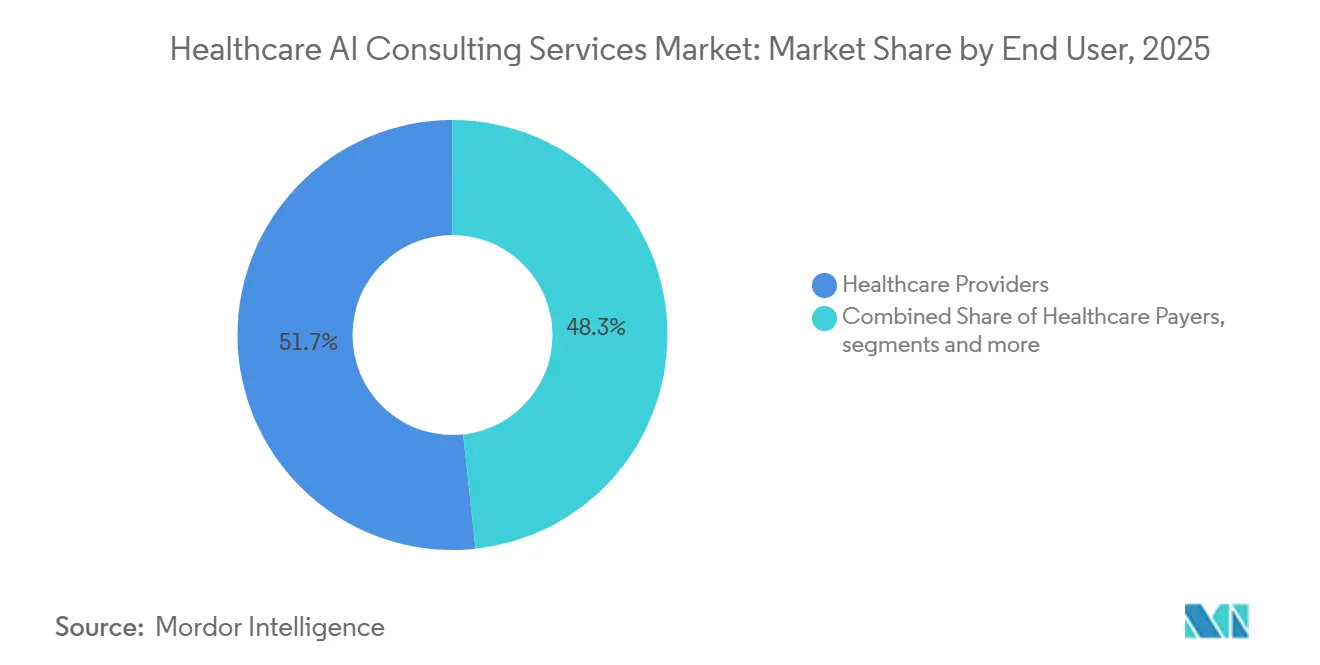

- Nach Endnutzer erfassten Gesundheitsdienstleister im Jahr 2025 51,74 % des Marktumsatzes, während Krankenversicherungsträger mit einer prognostizierten CAGR von 13,60 % bis 2031 die höchste Wachstumsrate verzeichneten.

- Nach Anwendung entfielen im Jahr 2025 53,9 % der Marktgröße für Healthcare-AI-Beratungsdienstleistungen auf klinische Entscheidungsunterstützung und Diagnostik, während administrative und operative Optimierung voraussichtlich mit einer CAGR von 13,52 % bis 2031 wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 53,13 % am Markt für Healthcare-AI-Beratungsdienstleistungen, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare-AI-Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Akzeptanz von AI-gestützten klinischen Entscheidungsunterstützungssystemen | +2.0% | Global, mit Nordamerika und Asien-Pazifik als führende Regionen bei der klinischen Implementierung | Mittelfristig (2–4 Jahre) |

| Steigender Kostendruck im Gesundheitswesen, der effizienzorientierte AI-Beratung vorantreibt | +1.8% | Global, am stärksten in Nordamerika, Westeuropa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cloud-Migration der IT-Infrastruktur im Gesundheitswesen | +1.6% | Global, Asien-Pazifik mit höchster Wachstumsgeschwindigkeit, Nordamerika mit höchstem Reifegrad | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu ergebnisbasierten Beratungsgebührenmodellen, die Risikoteilung ermöglichen | +1.5% | Nordamerika führend bei der Akzeptanz, Ausbreitung nach Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Feinabstimmung von Basismodellen zur Erfüllung von Datensouveränitätsregeln | +1.5% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender regulatorischer Fokus auf verantwortungsvolle AI-Governance im Gesundheitswesen | +1.4% | Global, Nordamerika und EU an der Spitze formaler Rahmenwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von AI-gestützten klinischen Entscheidungsunterstützungssystemen

Krankenhäuser und Gesundheitssysteme wechseln von begrenzten Pilotprojekten zur Live-Nutzung von AI-gestützter klinischer Entscheidungsunterstützung, und dieser Wandel schafft eine stetige Nachfrage nach Design-, Validierungs-, Integrations- und Optimierungsarbeiten im Markt für Healthcare-AI-Beratungsdienstleistungen. Die im Januar 2026 neu herausgegebene Leitlinie der FDA zur klinischen Entscheidungsunterstützungssoftware schärfte die Grenze zwischen Nicht-Gerät-CDS-Funktionen und regulierter Software, was den Bedarf an externer Beratungsunterstützung bei Systemdesign und Compliance-Kartierung in den Vereinigten Staaten erhöht.[1]Food and Drug Administration, "Endgültige Leitlinie zur klinischen Entscheidungsunterstützungssoftware," FDA, fda.gov Dieselbe Leitlinie lässt auch Raum für eine schnellere Implementierung von AI-gestützten Empfehlungen, wenn jede Funktion sorgfältig anhand der gesetzlichen Kriterien kartiert wird, sodass Beratungsteams, die dies präzise durchführen können, an Bedeutung gewinnen. Die Arbeit beschränkt sich nicht mehr auf die Modellauswahl, da Organisationen auch Hilfe bei der Ausrichtung von Modellausgaben auf klinische Workflows, Eskalationsregeln, Dokumentationsstandards und Überwachungskontrollen benötigen. Dies erweitert den Umfang des Marktes für Healthcare-AI-Beratungsdienstleistungen von der reinen Implementierung auf eine breitere Mischung aus Validierungs-, Überwachungs- und Governance-Unterstützung. Es erhöht auch den Wert von Beratern, die regulatorische Sprache in praktische Betriebsregeln für Gesundheitssysteme und Softwareanbieter übersetzen können.

Steigender Kostendruck im Gesundheitswesen, der effizienzorientierte AI-Beratung vorantreibt

Der Kostendruck im Gesundheitswesen wirkt als direkter Katalysator für die Nachfrage nach AI-Beratung, anstatt die Ausgaben im Markt für Healthcare-AI-Beratungsdienstleistungen zu verlangsamen. Gesundheitssysteme fordern nun eng abgesteckte Programme, die an messbare Workflow-Verbesserungen, Abrechnungseffizienz und Zeiteinsparungen beim Personal geknüpft sind, anstatt längere strategieintensive Engagements. Dies hat administrative und finanzielle Workflows zu einem der schnellsten Einstiegspunkte für beratungsgeführte AI-Implementierung gemacht, da Führungskräfte Zykluszeiten, Nacharbeit, Durchsatz und Ablehnungsergebnisse mit weniger Mehrdeutigkeit verfolgen können als bei vielen klinischen Anwendungsfällen. Aetnas im Mai 2026 eingeführter Claims Assist Manager der zweiten Generation reduzierte die Bearbeitungszeit für komplexe Ansprüche um mehr als 20 %, was zeigt, warum Kostenträger- und Anbieterorganisationen Beratungsbudgets auf wiederholbare operative Anwendungsfälle lenken.[2]CVS Health, "Aetna reduziert die Anspruchsbearbeitungszeit um mehr als 20 % mit AI zur Verbesserung der Pflegeerfahrung," CVS Health Investor Relations, investors.cvshealth.comDer Markt für Healthcare-AI-Beratungsdienstleistungen verzeichnet daher eine stärkere Nachfrage nach kurzfristiger Implementierung, Workflow-Neugestaltung und Unterstützung bei der Leistungsverfolgung. Unternehmen, die eine schnelle Ausführung im Bereich Umsatzzyklus und angrenzenden Back-Office-Bereichen nachweisen können, sind besser positioniert, um Folgeaufträge in einem breiteren Unternehmensbestand zu gewinnen.

Wachsende Nachfrage nach Feinabstimmung von Basismodellen zur Erfüllung von Datensouveränitätsregeln

Staatlich geführte Datenlokalisierungs- und souveräne Hosting-Anforderungen machen die jurisdiktionsspezifische Modelloptimierung zu einem zentralen Wachstumsbereich im Markt für Healthcare-AI-Beratungsdienstleistungen. Frankreichs nationale AI- und Gesundheitsdatenstrategie für 2025 bis 2028 unterstützt ausdrücklich souveräne AI-Systeme, die Gesundheitsdaten innerhalb französischer und europäischer Grenzen halten, was generische Bereitstellungsmodelle für viele Krankenhäuser und öffentliche Einrichtungen weniger praktikabel macht. Der NITRD-Gesundheitsworkshop-Bericht von 2025 hob auch föderiertes Lernen als praktischen Ansatz für das Training und die Feinabstimmung von Modellen über Institutionen hinweg hervor, ohne Patientendaten zu zentralisieren.[3]Nationales Koordinierungsbüro für Forschung und Entwicklung in den Bereichen Vernetzung und Informationstechnologie, "Foundation LLM Health Workshop Report," NITRD, nitrd.gov Ende 2025 veröffentlichte Forschungsergebnisse zur personalisierten föderalen Feinabstimmung für das Gesundheitswesen zeigten eine stärkere Aufgabenleistung als sowohl rein lokale als auch zentralisierte Trainingsmethoden bei realen medizinischen Bildgebungsarbeitslasten. Die Einführung der ersten souveränen Healthcare-AI-Infrastruktur Europas durch Corti im Juli 2025 zeigte, dass diese Anforderung bereits von der politischen Diskussion in die Live-Implementierungspraxis übergeht. Dies macht den Markt für Healthcare-AI-Beratungsdienstleistungen attraktiver für Unternehmen, die regulatorische Interpretation, Bereitstellungsarchitektur und klinische Validierung in einem einzigen Engagement kombinieren können.

Zunehmender regulatorischer Fokus auf verantwortungsvolle AI-Governance im Gesundheitswesen

Verantwortungsvolle AI-Governance wird zu einer eigenständigen Einkaufskategorie im Markt für Healthcare-AI-Beratungsdienstleistungen, da Regulierungsbehörden klarere Compliance-Erwartungen über den gesamten Modelllebenszyklus definieren. Die aktualisierte CDS-Leitlinie der FDA und das im April 2026 herausgegebene technische Rahmenwerk der IMDRF schränken beide den Spielraum für informelle Bereitstellungspraktiken ein, indem sie die Erwartungen hinsichtlich beabsichtigter Verwendung, Überwachung, Dokumentation und Lebenszyklusmanagement klären. Infolgedessen benötigen Gesundheitssysteme und Anbieter zunehmend Unterstützung von Dritten, um Governance-Strukturen vor umfassenderen Einführungen einzurichten. Dies erweitert die Beratungsarbeit auf Modellbestandsdesign, Rückverfolgbarkeitsprozesse, Validierungspläne, Prüfpfade und Änderungsmanagementkontrollen. Der Markt für Healthcare-AI-Beratungsdienstleistungen profitiert davon, weil Governance-Arbeit oft nach der ersten Implementierung fortgesetzt wird und Teil der laufenden Betriebsdisziplin wird. Es stärkt auch Unternehmen, die rechtliche, technische und klinische Aufsicht in einem einzigen Lieferteam bündeln können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken unter HIPAA/DSGVO | -1.2% | Nordamerika, EU, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Mangel an AI-qualifizierten Fachkräften im Gesundheitswesen | -1.0% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Anbieterhaftung bei AI-verursachten Fehldiagnose-Klagen | -0.6% | Nordamerika primär, EU aufkommend | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskosten in veralteten Gesundheitssystemen | -0.4% | Global, am stärksten in Entwicklungsländern und kleineren Anbieterorganisationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken unter HIPAA/DSGVO

Datenschutz- und Sicherheitsprobleme verlangsamen Projekte im Markt für Healthcare-AI-Beratungsdienstleistungen hauptsächlich durch die Verlängerung von Implementierungszeitplänen, anstatt die Nachfrage vollständig zu stoppen. AI-Tools, die geschützte Gesundheitsinformationen verarbeiten, erfordern Risikoanalysen, Überprüfungen der Zugangskontrolle, Workflow-Dokumentation und Vertragskontrolle, bevor sie in die Produktion übergehen, was Sequenzierungsdruck auf bereits komplexe Gesundheitssystemprogramme ausübt. Dies ist schwieriger für Organisationen, die sowohl in US-amerikanischen als auch in europäischen Jurisdiktionen tätig sind, da Protokollierungs-, Dokumentations- und Governance-Anforderungen nicht als ein gemeinsamer Prozess behandelt werden können, wenn sich die zugrunde liegenden Rechtsrahmen unterscheiden. Das Ergebnis ist eine größere Compliance-Arbeitslast pro Engagement, aber es verzögert auch die Nachweise, die viele Käufer vor der Genehmigung breiterer Einführungsbudgets wünschen. Dies schafft einen kurzfristigen Gegenwind für den Markt für Healthcare-AI-Beratungsdienstleistungen, auch wenn es den Umfang einzelner Beratungsaufträge erweitert. Es begünstigt auch Anbieter, die Reibungsverluste durch die Kombination von Datenschutz, technischen Kontrollen und Betriebsmodellunterstützung in einem Programm reduzieren können.

Mangel an AI-qualifizierten Fachkräften im Gesundheitswesen

Die Arbeitskräftebeschränkung im Markt für Healthcare-AI-Beratungsdienstleistungen ist nicht nur ein technisches Personalbesetzungsproblem, da sie auch die Akzeptanzqualität, die Workflow-Neugestaltung und die Geschwindigkeit der Wertschöpfung nach der Implementierung beeinflusst. OECD-Daten, die 2025 veröffentlicht wurden, zeigten, dass die Nachfrage nach Gesundheitsfachkräften mit AI-bezogenen Fähigkeiten nur 0,2 % bis 0,3 % der gesamten neuen Stellenausschreibungen für Gesundheitsberufe in den OECD-Ländern ausmachte, was auf eine langsame Verbreitung von AI-Kompetenz an der klinischen Front hindeutet. Dies bedeutet, dass Gesundheitsorganisationen Architekturarbeiten erfolgreich abschließen können, aber auf Benutzerebene dennoch unterdurchschnittlich abschneiden, wenn Mitarbeiterschulung, Rollendesign und Änderungsunterstützung schwach sind. Der Markt für Healthcare-AI-Beratungsdienstleistungen hängt daher von mehr als der Implementierung ab, da Akzeptanzprogramme zunehmend Bildung, Governance und Workflow-Coaching als Teil desselben Mandats benötigen. In vielen Fällen ist der limitierende Faktor nicht das Modell selbst, sondern die Fähigkeit von Klinikern, Administratoren und Managern, ihm konsistent zu vertrauen und es zu nutzen. Diese Lücke kann die messbare Rendite komprimieren und die Freigabe von Folgebudgets verlangsamen, selbst wenn die anfängliche Implementierung technisch einwandfrei ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Implementierung dominiert, aber Anpassung erfasst die nächste Welle

Implementierung und Integration hielten im Jahr 2025 37,14 % des Umsatzes, was zeigt, dass der Markt für Healthcare-AI-Beratungsdienstleistungen immer noch auf die Produktionsimplementierung ausgerichtet ist und nicht auf die frühe Ideenfindungsphase. Gesundheitssysteme nutzen Berater, um AI-Modelle mit Live-EHR-Umgebungen zu verbinden, Ausgaben in bestehende klinische Pfade einzupassen und Überwachungsprozesse aufzubauen, die sowohl IT- als auch klinische Governance-Anforderungen erfüllen. Dies macht Implementierungsarbeit umfangreicher als eine einfache technische Aktivierung, da sie auch Workflow-Neugestaltung, Tests und operative Übergabe umfasst. AI-Modellentwicklung und -anpassung ist der am schnellsten wachsende Dienstleistungstyp und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,77 % wachsen. Dieses Wachstum spiegelt die steigende Nachfrage nach lokal abgestimmten Modellen in regulierten Gesundheitsumgebungen und für Anwendungsfälle wider, die sich nicht auf generisches Modellverhalten verlassen können.

Der Markt für Healthcare-AI-Beratungsdienstleistungen wird auch innerhalb dieser Dienstleistungsaufteilung vielschichtiger. Strategie und Beratung, Daten- und Governance-Beratung sowie regulatorische und Compliance-Beratung halten kleinere Anteile, werden aber zu wiederkehrenden Mandaten, da Organisationen von der ersten Implementierung zu Kontrolle, Optimierung und Prüfungsbereitschaft übergehen. Dies bedeutet, dass Implementierungsprojekte oft nachgelagerte Nachfrage nach Governance- und Compliance-Bereichen erzeugen, anstatt zu enden, sobald ein Modell live ist.

Nach Bereitstellungsmodell: Cloud führt sowohl bei Marktanteil als auch bei Wachstumsmetriken

Cloud-basierte AI-Lösungen machten im Jahr 2025 55,46 % des Umsatzes aus, was Cloud zur führenden Infrastrukturschicht für den Markt für Healthcare-AI-Beratungsdienstleistungen macht. Diese Position spiegelt den wachsenden Bedarf wider, unternehmensweite AI-Arbeitslasten, breiteren Datenzugang und schnellere Implementierungszyklen bei Anbietern, Kostenträgern und digitalen Gesundheitsplattformen zu unterstützen. Frühere Cloud-Übergänge in EHR-Umgebungen, Telemedizinsystemen und datenintensiven Arbeitslasten haben bereits eine Basis von Organisationen geschaffen, die technisch bereit für AI sind, aber immer noch externe Hilfe benötigen, um sie zu operationalisieren. Cloud-basierte AI-Lösungen sind auch das am schnellsten wachsende Bereitstellungssegment und werden voraussichtlich bis 2031 mit einer CAGR von 12,68 % wachsen. Dies macht Cloud-Beratung zum Mittelpunkt der nächsten Phase des Marktes für Healthcare-AI-Beratungsdienstleistungen, insbesondere dort, wo Orchestrierung, Interoperabilität, Überwachung und Sicherheit gemeinsam gehandhabt werden müssen.

On-Premise-AI-Lösungen behalten immer noch eine bedeutende Rolle in Organisationen, die strengen Residenzregeln, stark kontrollierten Netzwerkumgebungen oder internen Präferenzen für direkte Infrastrukturüberwachung unterliegen. Dies ist besonders relevant in Umgebungen, in denen sensible Arbeitslasten nicht einfach in gemeinsam genutzte gehostete Umgebungen verschoben werden können. Hybridlösungen entstehen daher als praktischer Mittelweg, da viele Gesundheitssysteme Flexibilität über Cloud, lokale Verarbeitung und anwendungsspezifische Umgebungen hinweg benötigen.

Nach Endnutzer: Anbieter verankern die Nachfrage, während Kostenträger am schnellsten wachsen

Gesundheitsdienstleister hielten im Jahr 2025 51,74 % des Marktumsatzes und nahmen damit die führende Position im Markt für Healthcare-AI-Beratungsdienstleistungen ein. Ihre Nachfrage ist breit gefächert, da sie Umgebungsdokumentation, klinische Entscheidungsunterstützung, Diagnostik, operative Automatisierung und Patientenengagement umfasst. Anbieterorganisationen stehen auch vor dem größten Bedarf, AI in Live-klinische und administrative Workflows einzupassen, ohne die Versorgungserbringung zu stören. Krankenversicherungsträger sind das am schnellsten wachsende Endnutzersegment und werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,60 % wachsen. Dieser schnellere Anstieg spiegelt den Druck rund um Abrechnungsworkflows, Vorabgenehmigung, Nutzungsmanagement und Mitgliederserviceoperationen wider.

Biowissenschaften und Pharmaunternehmen bleiben aktive Käufer für Unterstützung bei der Arzneimittelentdeckung, Studienoptimierung und regulatorischen Einreichungsarbeiten. MedTech- und Gerätehersteller erweitern auch den Beratungsbedarf für eingebettete Algorithmen und für Einreichungen von Plänen zur vorbestimmten Änderungskontrolle gemäß der endgültigen Leitlinie der FDA, die im Dezember 2024 herausgegeben wurde. Regierungs- und öffentliche Gesundheitsbehörden sowie Healthcare-IT- und digitale Gesundheitsunternehmen bilden kleinere Segmente, sind aber dennoch wichtig, da öffentliche digitale Gesundheitsprogramme und Plattformmodernisierungsbemühungen weiterhin gezielten Beratungsbedarf schaffen.

Nach Anwendung: Klinische Entscheidungsunterstützung verankert den Markt, Umsatzzyklus-Management definiert die schnellste Chance

Klinische Entscheidungsunterstützung und Diagnostik hielten im Jahr 2025 53,86 % des Umsatzes und sind damit der größte Anwendungsbereich im Markt für Healthcare-AI-Beratungsdienstleistungen. Diese Führungsposition spiegelt anhaltende Ausgaben für Umgebungs-AI, Bildgebungsunterstützung, klinische Empfehlungen und Behandlungspfad-Tools in Krankenhaussystemen wider. Der Beratungsbedarf geht hier über die Implementierung hinaus, da Organisationen Ausgaben validieren, Überwachung definieren und AI-Empfehlungen mit dem klinischen Workflow und den Dokumentationsstandards der Ärzte verbinden müssen. Administrative und operative Optimierung ist das am schnellsten wachsende Anwendungssegment und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,52 % wachsen. Dieses Muster zeigt, wo Organisationen die klarste operative Rendite aus AI-gestützter Neugestaltung sehen.

Der Markt für Healthcare-AI-Beratungsdienstleistungen profitiert davon, dass Umsatzzyklus- und angrenzende administrative Workflows oft früher messbare Verbesserungen liefern können als viele klinische Implementierungen. Medizinische Bildgebung sowie Bevölkerungsgesundheit und prädiktive Analytik bleiben ebenfalls wichtige Anwendungen, wobei Beratungsarbeit mit Governance, Integration und Skalierung über mehrere Umgebungen hinweg verbunden ist. Arzneimittelentdeckung und -entwicklung erzeugt weiterhin eine stetige Nachfrage von pharmazeutischen und Biotech-Kunden, die AI auf Zielidentifikation, Screening und Einreichungsprozesse anwenden. Die Leitprinzipien der FDA von 2025 für gute AI-Praxis in der Arzneimittelentwicklung helfen dabei, einen klareren Compliance-Beratungspfad für diesen Teil des Marktes zu gestalten. Infolgedessen verzeichnet der Markt für Healthcare-AI-Beratungsdienstleistungen eine ausgewogene Mischung aus klinisch orientierten Arbeiten und operativ ausgerichteten Mandaten, mit schnellerer kurzfristiger Expansion in Funktionen, bei denen finanzielle Ergebnisse leichter zu dokumentieren sind.

Geografische Analyse

Nordamerika machte im Jahr 2025 53,13 % des globalen Umsatzes aus und blieb damit der größte regionale Block im Markt für Healthcare-AI-Beratungsdienstleistungen. Die Vereinigten Staaten stützen diese Position durch ausgereifte digitale Infrastruktur, hohe Beratungsausgaben pro Gesundheitssystem und ein regulatorisches Umfeld, das sowohl Compliance-Arbeit als auch klarere Kaufauslöser schafft. Die Einführung des Claims Assist Managers der zweiten Generation von Aetna im Mai 2026 und die fortgesetzte Skalierung von AI-gestützten Kostenträgeroperationen zeigen, wie operative Anwendungsfälle in der Region in echte Beratungsnachfrage umgewandelt werden. Kanada und Mexiko tragen ebenfalls durch öffentliche digitale Gesundheitsaktivitäten und kommerzielle Gesundheitsmodernisierungsprogramme bei. Kaliforniens AB-2575 fügt eine weitere Bedeutungsebene hinzu, da es spezifische Haftungsregeln für AI-basierte klinische Entscheidungsunterstützung einführt und wahrscheinlich die Compliance-Planung über einen einzelnen Bundesstaat hinaus beeinflussen wird.

Europa bleibt die zweitgrößte Region im Markt für Healthcare-AI-Beratungsdienstleistungen, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Deutschlands Umfeld wird durch digitale Gesundheitserstattungsstrukturen und die praktische Interpretation des EU-AI-Gesetzes geprägt, wobei das BfArM 2025 Leitlinien dazu veröffentlicht hat, wie AI-basierte Medizinprodukte unter den relevanten europäischen Rahmenwerken klassifiziert werden sollten. Frankreich gewinnt ebenfalls an Bedeutung, da souveräne Bereitstellungsregeln und nationale Gesundheitsdatenstrategie-Prioritäten die Nachfrage nach lokalisierter Architektur, Governance und Implementierungsunterstützung steigern. Das Vereinigte Königreich, Italien und Spanien bleiben aktive Akzeptanzmärkte, während der Rest Europas durch breitere digitale Gesundheitsprogramme weiter an Dynamik gewinnt.

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,92 % wachsen, was ihm das stärkste Wachstumsprofil im Markt für Healthcare-AI-Beratungsdienstleistungen verleiht. Das Wachstum in China, Südkorea und Indien ist nicht einheitlich, da jeder Markt durch unterschiedliche Kombinationen aus Erstattungspolitik, digitaler Gesundheitsinfrastruktur und öffentlichem Programmdesign geprägt wird. Südkoreas Mandat von 2026 für AI-Krebsscreening im Rahmen der nationalen Krankenversicherung schafft sofortige Implementierungs- und Compliance-Arbeit, während Indiens Nationales Digitales Gesundheitsprogramm weiterhin interoperable Datenstandards über eine große und vielfältige Versorgungsbasis hinweg unterstützt. Der Nahe Osten und Afrika werden hauptsächlich durch GCC-Smart-Health-Programme angetrieben, und Südamerika schreitet durch die Akzeptanz privater Versicherer voran, angeführt von Ländern wie Brasilien und Argentinien. Dies bedeutet, dass der Markt für Healthcare-AI-Beratungsdienstleistungen geografisch breiter wird, aber das Tempo der Beratungsnachfrage immer noch stark von der politischen Umsetzung, der öffentlichen digitalen Infrastruktur und der lokalen Systemreife abhängt.

Wettbewerbslandschaft

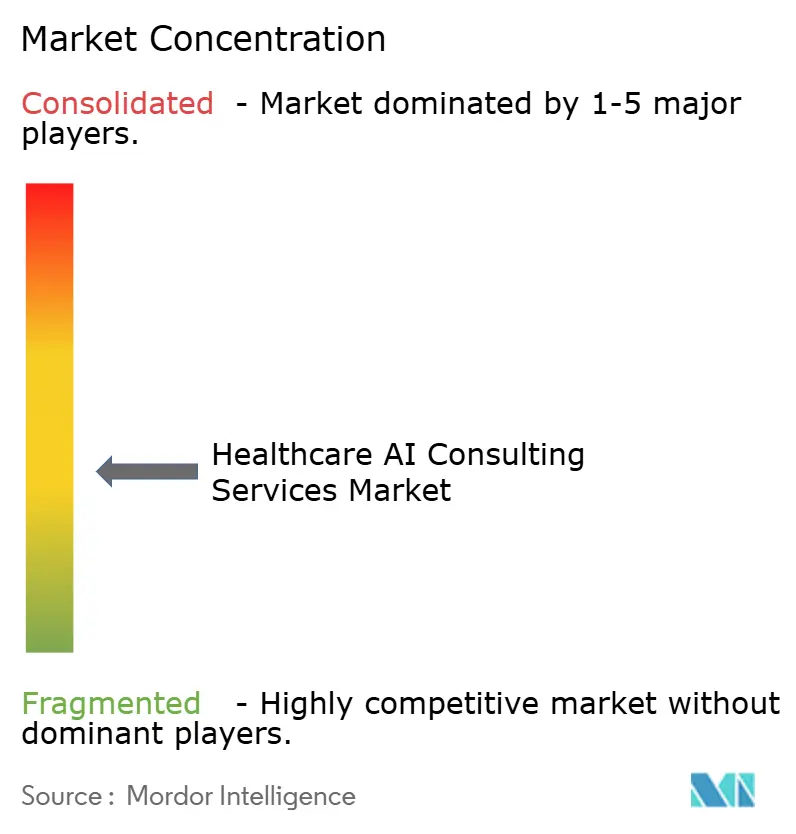

Der Markt für Healthcare-AI-Beratungsdienstleistungen ist an der Spitze mäßig fragmentiert, wobei die Big-Four-Beratungsunternehmen, MBB-Strategieunternehmen und große IT-Dienstleister einen Großteil der Premium-Unternehmensarbeit kontrollieren. Dennoch ist der Markt für Healthcare-AI-Beratungsdienstleistungen nicht von einer kleinen Gruppe gesperrt, da spezialisierte Gesundheitsunternehmen und technologieorientierte Boutiquen weiterhin gezielte Programme gewinnen, bei denen Domänenwissen oder Liefergeschwindigkeit wichtiger ist als globale Größe. Der Wettbewerb verlagert sich 2026 weiter in Richtung hyperscaler-verknüpfter Lieferökosysteme. Accentures Anerkennung als Google Clouds globaler Servicepartner des Jahres 2026 zum vierten Mal in Folge unterstreicht, wie stark Cloud-Beziehungen nun die wahrgenommene Beratungskompetenz im Markt für Healthcare-AI-Beratungsdienstleistungen prägen.

Spezialisierte Healthcare-Beratungsunternehmen halten immer noch verteidigungsfähige Positionen im Markt für Healthcare-AI-Beratungsdienstleistungen, wo Kostenträgerdaten, reale Evidenz oder workflow-spezifisches Fachwissen wichtig sind. Optum Advisory, IQVIA und ZS Associates profitieren von einer stärkeren Healthcare-Domänenausrichtung als viele Generalisten-Anbieter, insbesondere bei Kostenträger- und Pharmaarbeiten. Infosys stärkte seine anbieterbezogenen Fähigkeiten durch den Abschluss der Übernahme von Optimum Healthcare IT im Mai 2026. IBM verbesserte auch seine Daten- und agentische Workflow-Position mit dem Abschluss der Confluent-Übernahme im März 2026, was für Healthcare-Anwendungsfälle wichtig ist, bei denen die Echtzeit-Datenbewegung die operative Leistung beeinflusst.

Der Markt für Healthcare-AI-Beratungsdienstleistungen bietet immer noch Weißraum in souveräner AI-Architektur, föderierter Lernimplementierung, ergebnisgebundenem Programmdesign und unabhängiger Governance-Sicherung. Das lässt Raum für kleinere technologieorientierte Unternehmen, die Festpreislieferung und engere Ausführung in kostensensiblen Konten anbieten können. Strategische Schritte im Jahr 2026 unterstützen diese Ansicht, einschließlich Roches Vereinbarung zur Übernahme von PathAI zur Vertiefung der AI-gestützten Diagnostikfähigkeit und Cognizants Entscheidung, TriZetto Unify für AI-Agenten für Kostenträger-Anbieter-Workflows zu öffnen. Der Markt für Healthcare-AI-Beratungsdienstleistungen belohnt daher Größe, lässt aber immer noch genug Raum für spezialisierte Unternehmen, die ein enges Healthcare-Problem schneller lösen können als breitere plattformgeführte Wettbewerber.

Marktführer für Healthcare-AI-Beratungsdienstleistungen

-

Accenture

-

Deloitte

-

IBM

-

PwC

-

Cognizant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Aetna (CVS Health) führte den Claims Assist Manager der zweiten Generation (CAM) ein, eine AI-gestützte agentische Anspruchsberatungsplattform, die die Bearbeitungszeit für komplexe Ansprüche um mehr als 20 % reduziert. Die Implementierung konsolidiert Anspruchsberechtigungs-, Versicherungs-, Mitglieder- und Anbieterdaten über AI-Agenten hinweg und positioniert Aetna als Maßstab für die Akzeptanz von Kostenträger-AI im Bereich Umsatzzyklus-Management.

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI, einem Unternehmen für digitale Pathologie und AI-gestützte Diagnostik, für 750 Millionen USD im Voraus zuzüglich Meilensteinzahlungen von bis zu 300 Millionen USD. Der Deal baut auf einer 2021 gegründeten Partnerschaft auf und erweitert Roches AI-gestützte Begleitdiagnostikfähigkeiten, wobei der Abschluss für das zweite Halbjahr 2026 erwartet wird.

- Mai 2026: Infosys schloss die Übernahme von Optimum Healthcare IT ab, einem Best-in-KLAS-Unternehmen für digitale Transformation und Beratung im Gesundheitswesen. Die Kombination zielt auf AI-gestützte, großangelegte Cloud- und Datentransformation für Gesundheitsdienstleister ab und stärkt Infosys' End-to-End-Gesundheitsdienstleistungsangebot.

- Mai 2026: Cognizant öffnete seine TriZetto-Unify-Plattform für AI-Agenten zur Vorabgenehmigung und behandelt AI-Agenten als erstrangige Verbraucher der Workflow-Automatisierung zwischen Kostenträgern und Anbietern. TriZetto-Plattformen unterstützen über 200 Millionen Mitglieder im Gesundheitswesen und verarbeiten jährliche Gesundheitsausgaben von über 500 Milliarden USD.

Umfang des globalen Berichts über den Markt für Healthcare-AI-Beratungsdienstleistungen

Gemäß dem Berichtsumfang bezieht sich der Markt für Healthcare-AI-Beratungsdienstleistungen auf die Branche, die Beratungs-, Strategie-, Implementierungs-, Integrations-, Governance- und Optimierungsdienstleistungen für Gesundheitsorganisationen erbringt, die künstliche Intelligenz einsetzen möchten. Diese Dienstleistungen helfen Gesundheitsdienstleistern, Kostenträgern, Pharmaunternehmen und Biowissenschaftsorganisationen, AI für klinische Entscheidungsfindung, operative Effizienz, Patientenengagement und datengesteuerte Gesundheitstransformation zu nutzen.

Der Markt für Healthcare-AI-Beratungsdienstleistungen ist nach Dienstleistungsart, Bereitstellungsmodell, Endnutzer, Anwendung und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Strategie und Beratung, Implementierung und Integration, AI-Modellentwicklung und -anpassung, Daten- und Governance-Beratung, regulatorische und Compliance-Beratung sowie Sonstiges segmentiert. Nach Bereitstellungsmodell ist der Markt in On-Premise-AI-Lösungen, Cloud-basierte AI-Lösungen und Hybridlösungen segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Krankenversicherungsträger, Biowissenschafts- und Pharmaunternehmen, MedTech- und Gerätehersteller, Healthcare-IT- und digitale Gesundheitsunternehmen (einschl. Startups) sowie Regierungs- und öffentliche Gesundheitsbehörden segmentiert. Nach Anwendung ist der Markt in klinische Entscheidungsunterstützung und Diagnostik, medizinische Bildgebung, Bevölkerungsgesundheit und prädiktive Analytik, Arzneimittelentdeckung und -entwicklung, administrative und operative Optimierung (einschl. Umsatzzyklus-Management) sowie Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Strategie und Beratung |

| Implementierung und Integration |

| AI-Modellentwicklung und -anpassung |

| Daten- und Governance-Beratung |

| Regulatorische und Compliance-Beratung |

| Sonstiges |

| On-Premise-AI-Lösungen |

| Cloud-basierte AI-Lösungen |

| Hybridlösungen |

| Gesundheitsdienstleister |

| Krankenversicherungsträger |

| Biowissenschafts- und Pharmaunternehmen |

| MedTech- und Gerätehersteller |

| Healthcare-IT- und digitale Gesundheitsunternehmen (einschl. Startups) |

| Regierungs- und öffentliche Gesundheitsbehörden |

| Klinische Entscheidungsunterstützung und Diagnostik |

| Medizinische Bildgebung |

| Bevölkerungsgesundheit und prädiktive Analytik |

| Arzneimittelentdeckung und -entwicklung |

| Administrative und operative Optimierung (einschl. Umsatzzyklus-Management) |

| Sonstiges |

| Stationär |

| Ambulant |

| Notfall- und Dringlichkeitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Strategie und Beratung | |

| Implementierung und Integration | ||

| AI-Modellentwicklung und -anpassung | ||

| Daten- und Governance-Beratung | ||

| Regulatorische und Compliance-Beratung | ||

| Sonstiges | ||

| Nach Bereitstellungsmodell | On-Premise-AI-Lösungen | |

| Cloud-basierte AI-Lösungen | ||

| Hybridlösungen | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Krankenversicherungsträger | ||

| Biowissenschafts- und Pharmaunternehmen | ||

| MedTech- und Gerätehersteller | ||

| Healthcare-IT- und digitale Gesundheitsunternehmen (einschl. Startups) | ||

| Regierungs- und öffentliche Gesundheitsbehörden | ||

| Nach Anwendung | Klinische Entscheidungsunterstützung und Diagnostik | |

| Medizinische Bildgebung | ||

| Bevölkerungsgesundheit und prädiktive Analytik | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Administrative und operative Optimierung (einschl. Umsatzzyklus-Management) | ||

| Sonstiges | ||

| Nach klinischem Umfeld | Stationär | |

| Ambulant | ||

| Notfall- und Dringlichkeitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden Healthcare-AI-Beratungsdienstleistungen bis 2031 voraussichtlich erreichen?

Der Markt für Healthcare-AI-Beratungsdienstleistungen wird voraussichtlich bis 2031 einen Wert von 17,15 Milliarden USD gegenüber 9,63 Milliarden USD im Jahr 2026 erreichen, was eine anhaltende Nachfrage nach Implementierungs-, Governance- und Optimierungsunterstützung widerspiegelt.

Welcher Dienstleistungstyp führt derzeit bei den Ausgaben?

Implementierung und Integration führte im Jahr 2025 mit 37,14 % des Umsatzes, was zeigt, dass Käufer immer noch die Produktionseinführung und Systemintegration gegenüber der frühen Beratungsphase allein priorisieren.

Welcher Anwendungsbereich wächst am schnellsten?

Administrative und operative Optimierung ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 13,52 % von 2026 bis 2031, unterstützt durch eine starke Nachfrage im Umsatzzyklus und verwandten Workflows.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 13,92 % wachsen, da politische Unterstützung, Programme für digitale Gesundheitsinfrastruktur und länderspezifische Implementierungsmandate die Akzeptanz beschleunigen.

Seite zuletzt aktualisiert am: