Marktgröße und Marktanteil für private Pflegedienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 53.71 Milliarden US-Dollar |

| Marktgröße (2031) | 73.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für private Pflegedienstleistungen von Mordor Intelligence

Die Marktgröße für private Pflegedienstleistungen wird im Jahr 2026 auf 53,71 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,53 % im Prognosezeitraum (2026–2031) einen Wert von 73,68 Milliarden USD erreichen.

Die Dynamik spiegelt eine entscheidende Verlagerung von volumenbasierter Vergütung hin zu wertorientierten, häuslich ausgerichteten Modellen wider, die es Kostenträgern ermöglichen, die Episodenkosten um bis zu 50 % zu senken, ohne die klinischen Ergebnisse zu beeinträchtigen.[1]Centers for Medicare & Medicaid Services, "CY 2025 Home Health Prospective Payment Update," cms.gov Längere Lebenserwartungen, eine wachsende Belastung durch chronische Erkrankungen und Telemedizin-Innovationen zeichnen die Wettbewerbslandschaft neu und ermutigen Anbieter, höherakutige Leistungen wie Infusionstherapie und Beatmungsgerätemanagement auf routinemäßige Fachkrankenpflegebesuche aufzubauen. Risikokapitalfinanzierungen haben die Plattformkonsolidierung beschleunigt, während Genehmigungen für das Krankenhaus-zu-Hause-Modell es Akutkrankenhäusern ermöglichen, zu stationären Tarifen Unteraufträge zu vergeben, was für spezialisierte Agenturen neue Einnahmequellen schafft. Das Arbeitsangebot bleibt die entscheidende Engpassgröße, da die Lohninflation die stagnierenden Tarife öffentlicher Kostenträger übersteigt.

Wichtigste Erkenntnisse des Berichts

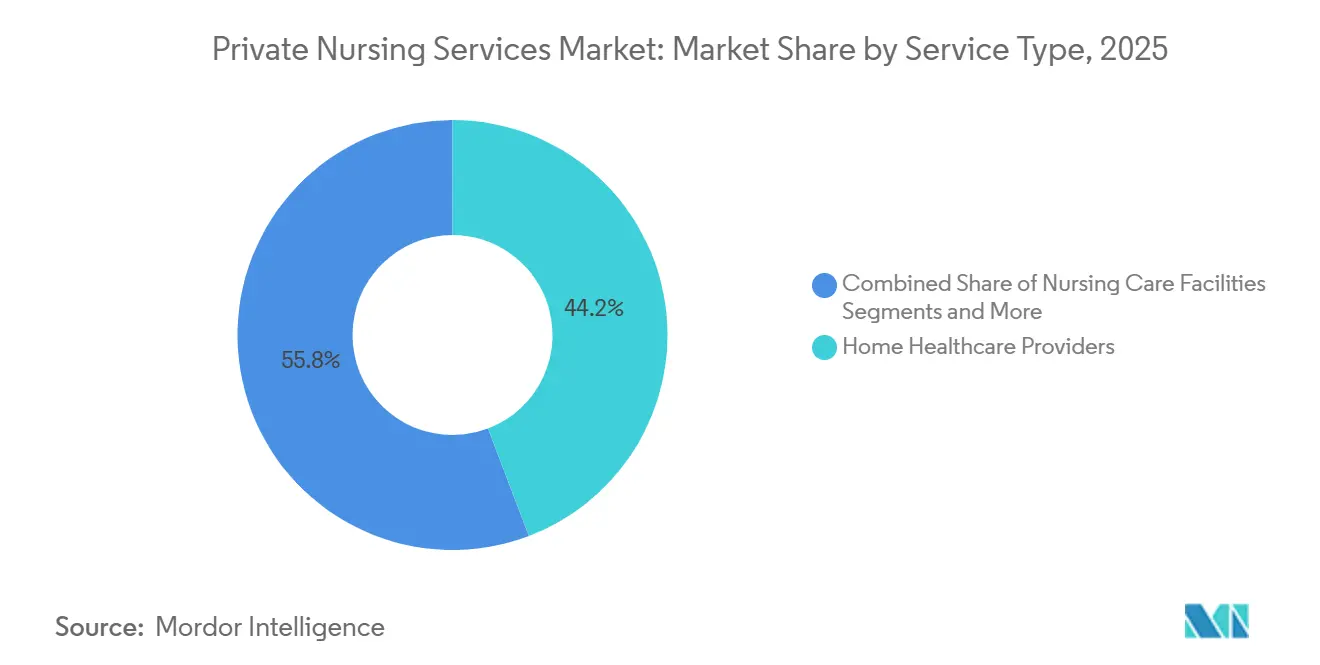

- Nach Dienstleistungsart führten häusliche Gesundheitsdienstleister im Jahr 2025 mit einem Umsatzanteil von 44,22 %, während andere spezialisierte private Pflegedienstleistungen bis 2031 mit einer CAGR von 9,74 % wachsen sollen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 52,65 % der Nachfrage auf das Segment der älteren Menschen, während Sondergruppen bis 2031 voraussichtlich mit einer CAGR von 10,88 % wachsen werden.

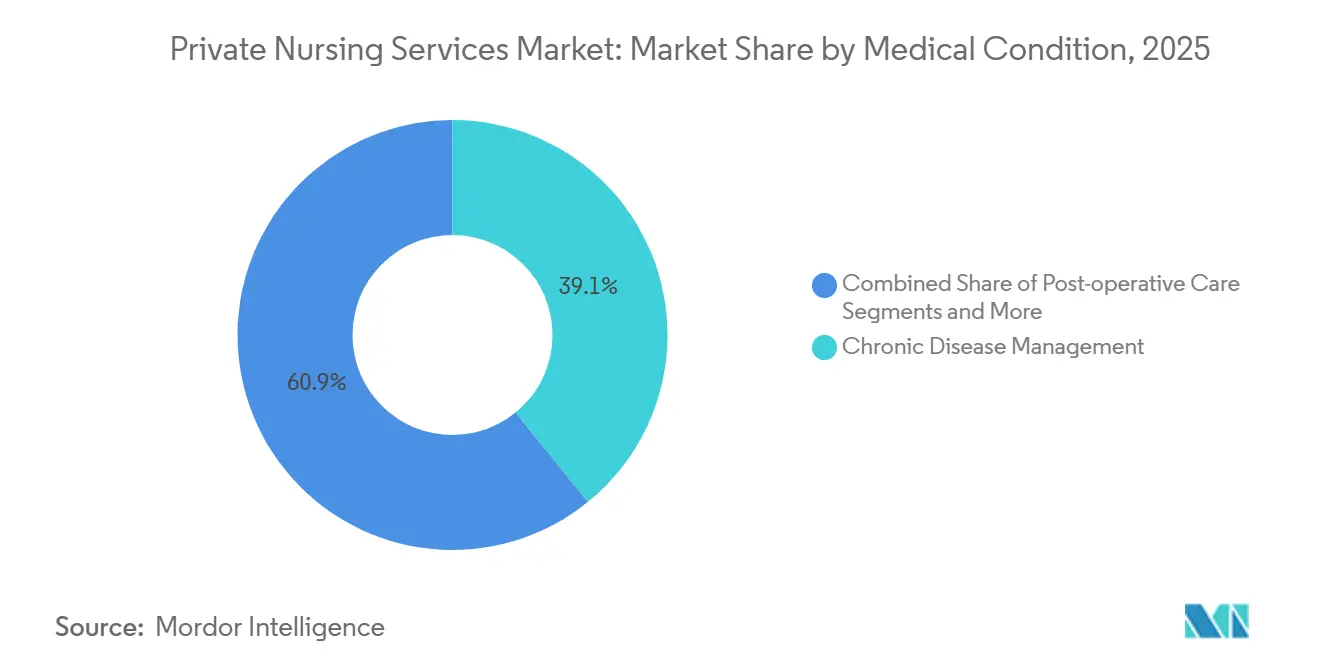

- Nach medizinischem Zustand hielt das Management chronischer Erkrankungen im Jahr 2025 einen Marktanteil von 39,14 % am Markt für private Pflegedienstleistungen, während die postoperative Versorgung bis 2031 mit einer CAGR von 9,55 % wächst.

- Nach Zahlungsmodell entfielen im Jahr 2025 55,23 % des Umsatzes auf versicherungsgedeckte Leistungen, während abonnementbasierte Pakete bis 2031 mit einer CAGR von 10,54 % wachsen.

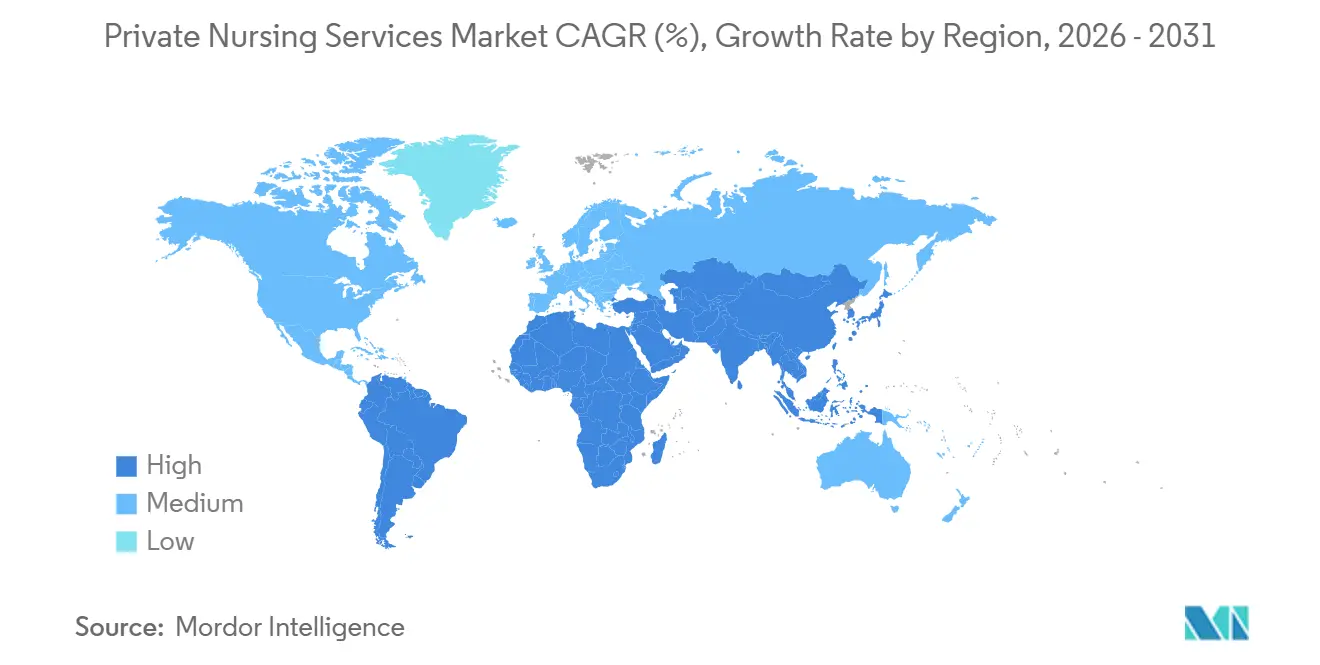

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,33 %, wobei für den asiatisch-pazifischen Raum im Prognosezeitraum die höchste CAGR von 8,35 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für private Pflegedienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Lebenserwartung | +1.8% | Global, am stärksten in Japan, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen, die eine Langzeitpflege erfordern | +1.5% | Global, stark in Nordamerika und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen gegenüber stationärer Versorgung für Kostenträger | +1.2% | Nordamerika, Europa, frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Telemedizin und Fernüberwachung zur Ermöglichung höherakutiger häuslicher Pflege | +1.0% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung von Krankenhaus-zu-Hause-Plattformen | +0.6% | Nordamerika, ausgewählte Zentren in der EU und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vom Arbeitgeber geförderte Genesungsprogramme zur Rückkehr an den Arbeitsplatz | +0.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Lebenserwartung

Die globale Kohorte der über 65-Jährigen erreichte im Jahr 2024 771 Millionen und wird bis 2050 die Marke von 1,5 Milliarden überschreiten.[2]Vereinte Nationen, "World Population Prospects 2024," un.org In Japan waren im Jahr 2024 29,1 % der Bevölkerung über 65 Jahre alt, und die Flächenknappheit hält die Kapazitäten der Einrichtungen begrenzt.[3]Ministerium für Gesundheit, Arbeit und Wohlfahrt, "Jahresbericht zur Pflegeversicherung 2024," mhlw.go.jp Häusliche Pflegekräfte schließen die Lücke, indem sie Mehrgenerationenhaushalte unterstützen und den Bedarf an stationären Betten verzögern. Die Lebenserwartung stieg im Jahr 2024 auf 73,3 Jahre und verlängert damit die Phase der gebrechlichen älteren Menschen, die Unterstützung bei den Aktivitäten des täglichen Lebens benötigen. Zusammen bilden diese Trends die Grundlage für eine nachhaltige Expansion des Marktes für private Pflegedienstleistungen, da Familien und Kostenträger das Altern in der eigenen Häuslichkeit bevorzugen.

Zunehmende Belastung durch chronische Erkrankungen, die eine Langzeitpflege erfordern

Nichtübertragbare Krankheiten verursachen 74 % der weltweiten Todesfälle, und 828 Millionen Erwachsene leben mit Diabetes, von denen 445 Millionen keine Behandlung erhalten. Sechs von zehn Erwachsenen in den USA haben mindestens eine chronische Erkrankung, und vier von zehn leben mit zwei oder mehr. Private Pflegeteams bieten Medikamentenmanagement, Wundversorgung und biometrische Kontrollen, die wiederholte Notaufnahmebesuche verhindern. Medicare-Advantage-Pläne decken nun bis zu 60 häusliche Pflegebesuche pro Jahr ab und bieten dem Segment eine stabile Vergütungsgrundlage. Eine ähnliche Leistungsausweitung ist in Kanada, Deutschland und Australien zu beobachten.

Kosteneinsparungen gegenüber stationärer Versorgung für Kostenträger

Krankenhaus-zu-Hause-Programme reduzierten die 30-Tage-Ausgaben im Jahr 2024 um 38 % gegenüber standardmäßigen stationären Episoden, während die Wiederaufnahmerate um 25 % sank. Medicaid-Budgets in Oregon und Washington verlagerten Mittel von Pflegeheimen auf häusliche und gemeindenahe Dienste und senkten die Kosten pro Mitglied um bis zu 60 %. Private Arbeitgeber ahmen das Modell nach und finanzieren zweiwöchige postoperative Pflegepakete, die die Rückkehr an den Arbeitsplatz beschleunigen. Infolgedessen betrachten Kostenträger den Markt für private Pflegedienstleistungen als Hebel zur Eindämmung der medizinischen Kostenkurve.

Telemedizin und Fernüberwachung zur Ermöglichung höherakutiger häuslicher Pflege

Die FDA hat im Jahr 2024 87 Fernüberwachungsgeräte zugelassen und damit das klinische Instrumentarium für Pflegekräfte erweitert, die Patienten zu Hause betreuen. CMS behielt die pandemiebedingten Telemedizin-Flexibilitäten bis 2025 bei und ermöglicht so die virtuelle Medikamentenabstimmung und Aktualisierungen von Pflegeplänen. Sensi.AI nutzt passive Sensoren, um Stürze und Nicht-Adhärenz zu erkennen und Pflegekräfte zu alarmieren, bevor Komplikationen auftreten. Diese Fortschritte erhöhen die Akutitätsobergrenze und ermöglichen es Agenturen, Herzinsuffizienz- oder COPD-Exazerbationen zu behandeln, die früher einen Aufenthalt in einer Pflegeeinrichtung erforderten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Mangel an zugelassenen Pflegekräften und Pflegehelfern | −1.1% | Global, akut in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Vergütungsdruck durch öffentliche Kostenträger | −0.8% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Prämien für Berufshaftpflichtversicherungen | −0.5% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Compliance-Kosten für grenzüberschreitende Patientenakten | −0.3% | Europäische Union, Vereinigte Staaten, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an zugelassenen Pflegekräften und Pflegehelfern

Die Weltgesundheitsorganisation warnt vor einem Mangel von 13 Millionen Pflegekräften bis 2030, der durch den Renteneintritt der Babyboomer-Generation und unzureichende Ausbildungskapazitäten verstärkt wird. Die Vereinigten Staaten allein benötigen bis 2032 jährlich 193.100 neue examinierte Pflegekräfte, doch die Einschreibungen stiegen im Jahr 2024 nur um 3,1 %. Japan prognostiziert ein Defizit von 270.000 Langzeitpflegekräften und erlaubt nun ausländischen Pflegekräften die Einreise, obwohl Sprach- und Qualifikationshindernisse den Einsatz verlangsamen. Agenturen erhöhen den Stundenlohn auf 38 USD, liegen damit aber immer noch unter den Krankenhauslöhnen, was einige dazu zwingt, das Fallvolumen zu begrenzen. Der Personalmangel drosselt somit den Markt für private Pflegedienstleistungen.

Vergütungsdruck durch öffentliche Kostenträger

Das patientengesteuerte Gruppierungsmodell von Medicare senkte die Basistarife zwischen 2020 und 2024 um 7,69 %, und für 2025 kam lediglich eine Erhöhung von 2,6 %. Medicaid-Einfrierungen in Bundesstaaten wie Kalifornien halten die Tarife unter der Inflationsrate und drücken die Margen. Das Vereinigte Königreich begrenzt die Tarife für häusliche Pflege auf 18,50 GBP pro Stunde, was unter den Servicekosten von 21 GBP liegt und zum Rückzug aus NHS-Verträgen führt. Anhaltende Tarifbeschränkungen erzwingen Konsolidierungen und schränken Leistungslinien ein, denen es an ergänzender privater Zuzahlung mangelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Höherakutige Angebote übertreffen die traditionelle häusliche Gesundheitsversorgung

Häusliche Gesundheitsdienstleister erwirtschafteten im Jahr 2025 44,22 % des Umsatzes und verdeutlichen damit ihre breite Reichweite in den Bereichen Pflege, Therapie und Pflegehilfebesuche. Die Marktgröße für private Pflegedienstleistungen für andere spezialisierte Angebote soll mit einer CAGR von 9,74 % wachsen – dem höchsten Wert unter den Dienstleistungsarten –, da Infusionspumpen und tragbare Beatmungsgeräte in Privathaushalte verlagert werden. Tragbare Chemotherapiepumpen mit drahtloser Überwachung ermöglichen es Pflegekräften, komplexe Behandlungsschemata außerhalb von Infusionszentren zu verabreichen. Pflegeeinrichtungen wachsen langsamer, da Verbraucher das Altern in der eigenen Häuslichkeit bevorzugen. Seniorenresidenzen und Gruppenheime bleiben aufgrund hoher Kapitalanforderungen und begrenzter Versicherungsdeckung Nischensegmente. Die CMS-Genehmigungen für das Krankenhaus-zu-Hause-Modell, die bis 2025 verlängert wurden, ermöglichen es Krankenhäusern, DRG-Tarife abzurechnen und Pflege zu ausgehandelten Tagessätzen unterzuvergeben, was den Einnahmepool für spezialisierte Dienstleistungen vertieft.

Versicherungsparitätsrichtlinien verstärken diese Zweiteilung. Gruppenheime in Washington erhalten Medicaid-Tarife, die 20 % über der Einzelpflege liegen, was neue Bauten anzieht, aber auf Widerstand bei der Flächennutzungsplanung stößt. Gleichzeitig ist der Marktanteil für private Pflegedienstleistungen bei routinemäßigen häuslichen Pflegebesuchen durch steigende Arbeitskosten gefährdet. Agenturen reagieren, indem sie Wundversorgungswechsel, Antibiotikainfusionen und Beatmungsentwöhnung anbieten, um Premiumpreise zu erzielen. Die Strategie steht im Einklang mit dem Anreiz der Kostenträger, vermeidbare Wiederaufnahmen zu reduzieren, und sichert den Umsatz, auch wenn die Grundtarife für Besuche stagnieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Sondergruppen gewinnen an Dynamik

Ältere Menschen hielten im Jahr 2025 52,65 % des Umsatzes, gestützt durch altersbedingte Erkrankungen wie Arthrose und Demenz. Sondergruppen – Menschen mit Behinderungen und Palliativpatienten – sollen jedoch bis 2031 jährlich um 10,88 % wachsen. Die steigende Prävalenz von Behinderungen, weltweit 1,3 Milliarden, treibt die Nachfrage nach kognitiver und mobilitätsbezogener Unterstützung an. Die Medicare-Hospiz-Einschreibung erreichte im Jahr 2024 1,72 Millionen, wobei 98 % der Pflege zu Hause erbracht wurde, was die Attraktivität vertrauter Umgebungen unterstreicht.

Erwachsene im Alter von 18 bis 64 Jahren stellen einen kleineren Anteil des Marktes für private Pflegedienstleistungen dar, dienen aber als strategische Krankenhaus-zu-Hause-Überweisungen für orthopädische Chirurgie und bariatrische Versorgung. Kinder bleiben die kleinste Kohorte, doch Medicaid-Programme in Texas und Florida decken nun bis zu 16 Stunden täglich pädiatrischer Fachkrankenpflege ab, was eine Premiumvergütung schafft, die die Margen der Agenturen stärkt. Segmentübergreifend unterstützen Abonnementpakete, die Pflege mit telemedizinischer Triage kombinieren, pflegende Angehörige, die Beruf und Familie vereinbaren müssen.

Nach medizinischem Zustand: Postoperative Episoden beschleunigen sich

Das Management chronischer Erkrankungen erfasste im Jahr 2025 39,14 % des Umsatzes, angetrieben durch Diabetes, Bluthochdruck und Herzinsuffizienz. Die Marktgröße für private Pflegedienstleistungen im Bereich der postoperativen Versorgung soll mit einer CAGR von 9,55 % wachsen – dem schnellsten Wert unter den Erkrankungen –, da verbesserte Genesungsprotokolle Patienten früher entlassen. Eine JAMA-Surgery-Studie aus dem Jahr 2024 berichtete von 3,2 % 30-Tage-Wiederaufnahmen bei häuslich betreuten Hüftgelenkersatzoperationen gegenüber 5,8 % bei stationärer Versorgung, was das Modell bestätigt. Geriatrisch-Demenz-Programme skalieren, da kognitive Beeinträchtigungen bis 2030 auf 78 Millionen Fälle ansteigen. Pädiatrische Fachkrankenpflege erzielt hohe Tarife aufgrund von Beatmungsabhängigkeit und Gastrostomieversorgung.

Medicare-Advantage-Verträge knüpfen Prämien für gemeinsame Einsparungen häufig an die Reduzierung von Wiederaufnahmen. Agenturen installieren Fernüberwachungssysteme, die Abweichungen bei Vitalzeichen erkennen und eine frühzeitige Pflegeintervention ermöglichen. Durch die Integration von Telemedizin und persönlicher Pflege erweitern Anbieter die Kapazität ihrer Belegschaft, ohne die Ergebnisse zu beeinträchtigen – ein Ansatz, der den Marktanteil für private Pflegedienstleistungen bei Paketen für chronische Erkrankungen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsmodell: Abonnements bieten Planungssicherheit

Versicherungen deckten im Jahr 2025 55,23 % des Umsatzes ab, einschließlich Medicare, Medicaid und kommerzieller Pläne. Abonnementpakete, die auf Basis eines monatlichen Betrags pro Mitglied berechnet werden, sind auf dem Weg zu einer CAGR von 10,54 %. Aetna und Cigna haben Zusatzleistungen zu 40–60 USD pro Monat für bis zu 40 Pflegestunden jährlich eingeführt, die auf Versicherte mit hohen Selbstbehalten abzielen. Direktverbraucherplattformen verkaufen Tarife von 200–500 USD, die Pflege, Pflegehilfeunterstützung und 24/7-Telefontriage kombinieren.

Einzelleistungsvergütung und Selbstzahlerausgaben bestehen in Märkten mit begrenzter Versicherungsabdeckung fort, wie in Mexiko und Indien, wo Familien bar bezahlen, um lange Wartelisten zu umgehen. Vom Arbeitgeber finanzierte Pakete weiten ihren Umfang aus und decken vierteljährliche Pflegebesuche für Arbeitnehmer mit chronischen Erkrankungen ab, um den medizinischen Trend abzufedern. Mit der Ausbreitung von Kopfpauschalen-Modellen übernehmen Anbieter das Nutzungsrisiko, gewinnen aber an Umsatzplanbarkeit.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,33 % des Umsatzes. CMS erhöhte den Basiswert für häusliche Gesundheitsversorgung für 2025 um 2,6 %, ein bescheidener Ausgleich gegenüber einem Lohnkostenwachstum von 12 % seit 2020. Kanada weitete die Provinzbudgets aus, während Pflegemangel das Besuchsvolumen in ländlichen Gebieten weiterhin begrenzt. Die private Versicherungsdurchdringung in Mexiko erreichte im Jahr 2024 8,2 % und schafft ein aufstrebendes wohlhabendes Segment.

Der asiatisch-pazifische Raum wächst bis 2031 mit 8,35 %, angetrieben durch Japans superalternde Bevölkerung und 13.400 Stationen für ambulante Pflegekräfte. Chinas Richtlinien von 2024 erlauben ausländischen Gemeinschaftsunternehmen, 70 % der Pflegeagenturen zu besitzen, obwohl die Vergütung weiterhin auf städtische Gebiete ausgerichtet ist. Indiens Markt ist auf Metropolen konzentriert und durch eine Versicherungsabdeckung von unter 2 % gehemmt. Australien leitete im Jahr 2024 4,9 Milliarden AUD in häusliche Pflegepakete um und unterstützt damit 275.000 Senioren.

Europa weist gemischte Dynamiken auf. Deutschland, Frankreich und das Vereinigte Königreich vergüten häusliche Pflege, begrenzen aber die Tarife und drängen Anbieter in private Zahlungsnischen. Spanien und Italien weiten die Budgets aus, verzögern aber Zahlungen. Brasilien führt Südamerika an, gestützt auf eine private Krankenversicherungsabdeckung von 25 %, aber Währungsschwankungen trüben den ROI. Staaten des Golfkooperationsrats lizenzieren private Agenturen im Rahmen von Vision 2030, während die Personalversorgung auf Pflegekräfte aus dem Ausland angewiesen ist. Südafrikas städtischer Privatmarkt bedient aufgrund begrenzter Krankenversicherungseinschreibungen nur 17 % der Bevölkerung.

Wettbewerbslandschaft

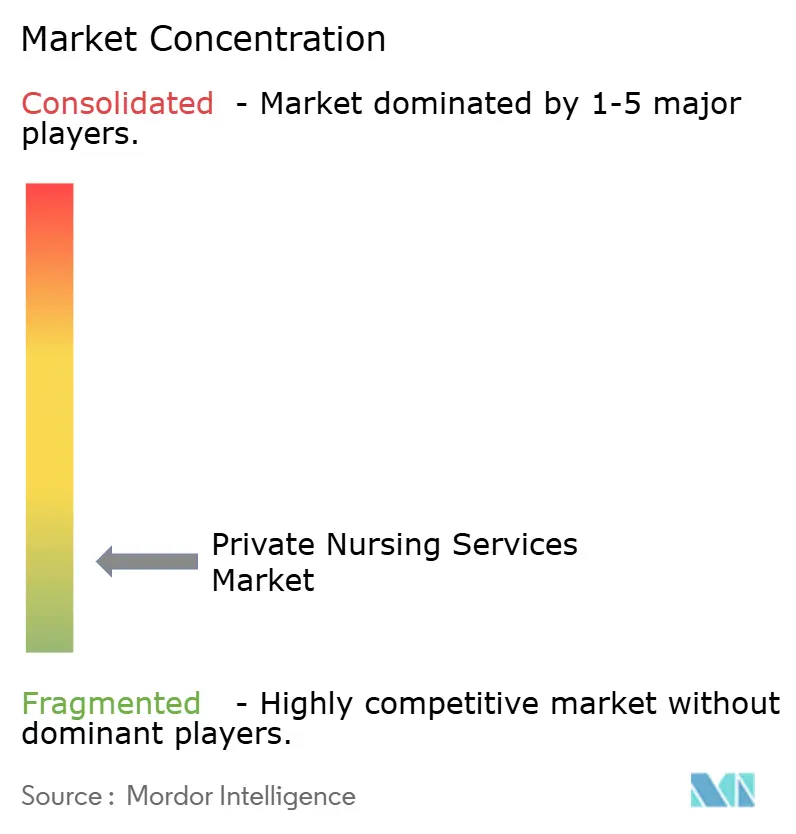

Der Markt für private Pflegedienstleistungen weist eine moderate Fragmentierung auf. UnitedHealth Group schloss im März 2024 die Übernahme von Amedisys für 3,3 Milliarden USD ab und bildete damit das größte häusliche Gesundheitsnetzwerk in den USA, das nachgelagerte Einsparungen durch die Integration in die verwaltete Versorgung erschließt. Vesta Healthcare investiert seine Finanzierungsrunde von 65 Millionen USD in prädiktive Analysen, die eine Dekompensation vor der Krankenhausaufnahme erkennen.

Regionale Agenturen konkurrieren durch kulturelle Ausrichtung und Sprachdienstleistungen, kämpfen aber mit Lohninflation. KI-gestützte Plattformen wie Sensi.AI ermöglichen es einer Pflegekraft, einen erweiterten Patientenstamm zu verwalten und so die Margen zu stärken. Die Compliance-Anforderungen stiegen im Jahr 2024; die CMS-Teilnahmebedingungen verlangen nun patientenspezifische Infektionskontrolle und kompetenzbasierte Schulungen, was Betreiber mit robuster Qualitätsinfrastruktur begünstigt. Nischen-Weißräume bestehen in der pädiatrischen Fachkrankenpflege, wo Medicaid Prämien zahlt, und bei Concierge-Abonnements für wohlhabende Senioren, die schnellen Zugang suchen.

Marktführer für private Pflegedienstleistungen

The Ensign Group Inc.

Amedisys Inc.

UnitedHealth Group (LHC Group)

BAYADA Home Health Care

AccentCare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: CMS stellte 75 Millionen USD für Studiengebührenerstattung und Schulungsprogramme bereit, die darauf abzielen, die Kompetenzen des Pflegeheimpersonals zu stärken.

- Juli 2025: Homewatch CareGivers kündigte eine klinische Erweiterung mit einem eigenen Pflegedienstleistungsbereich an, der durch Krankenhauspartnerschaften unterstützt wird.

- März 2025: Click Holdings erwarb einen 25-prozentigen Anteil an einem Wettbewerber im Bereich Pflegeversorgung in Hongkong mit einem Talentpool von 9.000 Personen und stärkte damit seine Präsenz im Bereich Gesundheitspersonal.

Berichtsumfang des globalen Marktes für private Pflegedienstleistungen

Private Pflegedienstleistungen sind definiert als personalisierte, individuelle Fachkrankenpflege, die von examinierten Pflegekräften oder staatlich geprüften Pflegekräften im Zuhause des Patienten oder an einem bevorzugten Ort erbracht wird. Diese Dienstleistungen bieten kontinuierliche Unterstützung über die typische Krankenhausversorgung hinaus und decken medizinische Bedürfnisse wie Medikamentenmanagement, Wundversorgung und die Überwachung chronischer Erkrankungen ab, während sie gleichzeitig eine größere Unabhängigkeit und Komfort für die Patienten fördern.

Der Bericht über den Markt für private Pflegedienstleistungen ist segmentiert nach Dienstleistungsart, Endnutzer, medizinischem Zustand, Zahlungsmodell und Geografie. Nach Dienstleistungsart ist der Markt segmentiert in Seniorenresidenzen, Gruppenbetreuungsheime, Pflegeeinrichtungen, häusliche Gesundheitsdienstleister und andere spezialisierte private Pflegedienstleistungen. Nach Endnutzer ist der Markt segmentiert in Kinder, Erwachsene, ältere Menschen und Sondergruppen. Nach medizinischem Zustand ist der Markt segmentiert in Management chronischer Erkrankungen, postoperative Versorgung, geriatrische Versorgung und Demenzpflege, pädiatrische Fachkrankenpflege sowie Palliativ- und Hospizversorgung. Nach Zahlungsmodell ist der Markt segmentiert in versicherungsgedeckte Leistungen, abonnementbasierte Pakete, Einzelleistungsvergütung und Selbstzahler sowie sonstige Modelle. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Seniorenresidenzen |

| Gruppenbetreuungsheime |

| Pflegeeinrichtungen |

| Häusliche Gesundheitsdienstleister |

| Andere spezialisierte private Pflegedienstleistungen |

| Kinder |

| Erwachsene |

| Ältere Menschen |

| Sondergruppen (Menschen mit Behinderungen, Palliativpatienten) |

| Management chronischer Erkrankungen |

| Postoperative Versorgung |

| Geriatrische Versorgung und Demenzpflege |

| Pädiatrische Fachkrankenpflege |

| Palliativ- und Hospizversorgung |

| Versicherungsgedeckte Leistungen |

| Abonnementbasierte Pakete |

| Einzelleistungsvergütung und Selbstzahler |

| Sonstige Modelle (Arbeitgeber, Wohltätigkeitsorganisationen, staatliche Zuschüsse) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Seniorenresidenzen | |

| Gruppenbetreuungsheime | ||

| Pflegeeinrichtungen | ||

| Häusliche Gesundheitsdienstleister | ||

| Andere spezialisierte private Pflegedienstleistungen | ||

| Nach Endnutzer | Kinder | |

| Erwachsene | ||

| Ältere Menschen | ||

| Sondergruppen (Menschen mit Behinderungen, Palliativpatienten) | ||

| Nach medizinischem Zustand | Management chronischer Erkrankungen | |

| Postoperative Versorgung | ||

| Geriatrische Versorgung und Demenzpflege | ||

| Pädiatrische Fachkrankenpflege | ||

| Palliativ- und Hospizversorgung | ||

| Nach Zahlungsmodell | Versicherungsgedeckte Leistungen | |

| Abonnementbasierte Pakete | ||

| Einzelleistungsvergütung und Selbstzahler | ||

| Sonstige Modelle (Arbeitgeber, Wohltätigkeitsorganisationen, staatliche Zuschüsse) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für private Pflegedienstleistungen im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 53,71 Milliarden USD.

Wie schnell wächst der asiatisch-pazifische Raum?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,35 % prognostiziert.

Welche Dienstleistungsart wächst am schnellsten?

Andere spezialisierte private Pflegedienstleistungen, einschließlich Infusionstherapie und Beatmungsgerätemanagement, wachsen mit einer CAGR von 9,74 %.

Warum gewinnen Abonnements an Bedeutung?

Sie bieten planbare monatliche Kosten und stimmen die Anreize der Anbieter auf die Nutzungskontrolle ab, mit einer Wachstumsrate von 10,54 % CAGR.

Was begrenzt das gesamte Marktwachstum?

Ein globaler Mangel an Pflegekräften, der bis 2030 auf 13 Millionen geschätzt wird, schränkt die Kapazitäten ein und erhöht die Arbeitskosten.

Wie wirkt sich das Krankenhaus-zu-Hause-Modell auf die Kosten aus?

CMS-Daten zeigen, dass Krankenhaus-zu-Hause-Programme die 30-Tage-Episodenausgaben im Vergleich zu traditionellen stationären Aufenthalten um 38 % reduzieren.

Seite zuletzt aktualisiert am: