Größe und Marktanteil des privaten Gesundheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

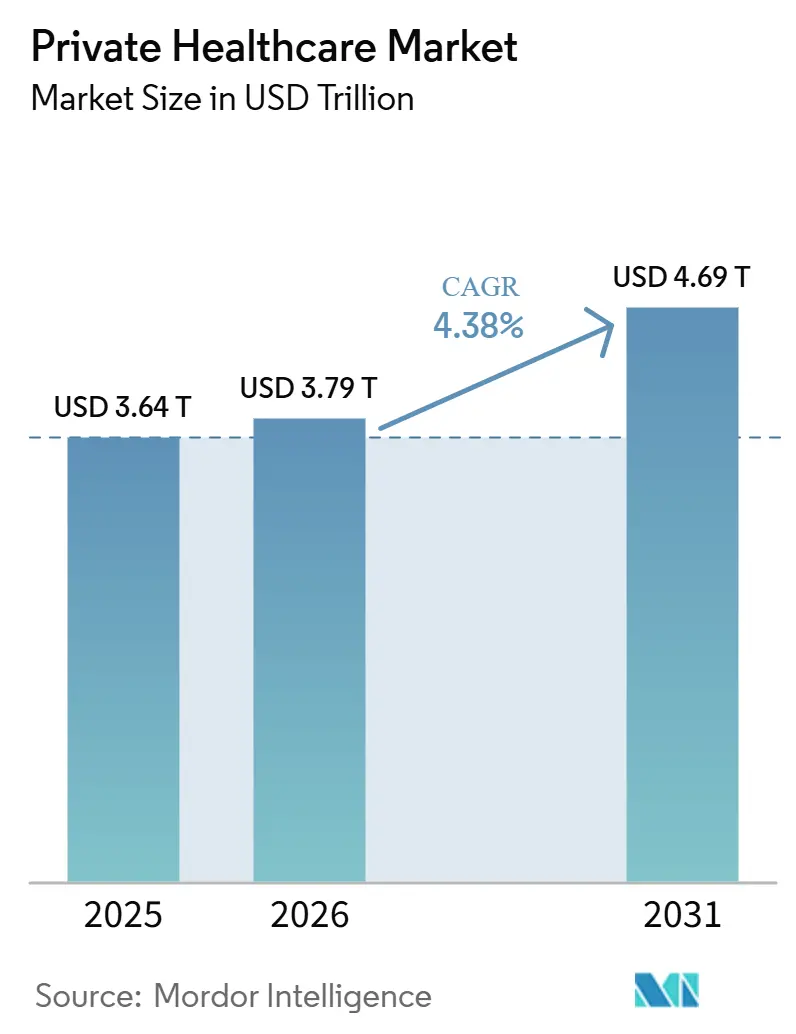

| Marktgröße (2026) | 3.79 Billionen US-Dollar |

| Marktgröße (2031) | 4.69 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

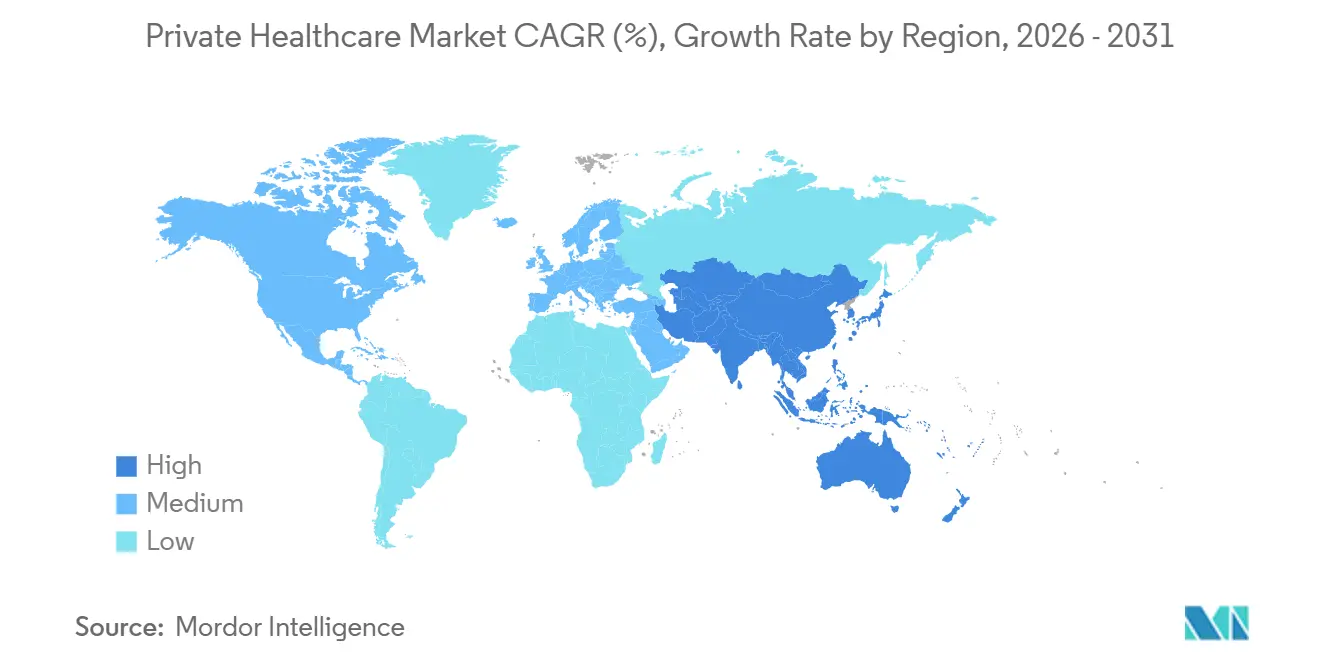

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des privaten Gesundheitsmarktes von Mordor Intelligence

Die Größe des privaten Gesundheitsmarktes wird voraussichtlich von 3,64 Billionen USD im Jahr 2025 und 3,79 Billionen USD im Jahr 2026 auf 4,69 Billionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,38 % verzeichnen.

Das Wachstum wird durch die steigende Nachfrage nach schnellerem Zugang zu Operationen, Diagnostik und Facharztkonsultationen gestützt, wenn öffentliche Systeme nicht im gleichen Tempo reagieren können. Die Behandlung chronischer Krankheiten drängt ebenfalls mehr Patienten in private Onkologie-, Kardiologie- und Neurologiepfade, da diese Fälle wiederholte Besuche, schnellere Diagnosen und eine besser koordinierte Nachsorge erfordern. Arbeitgeberfinanzierte Versicherungen erweitern die adressierbare Patientenbasis und stärken die versicherte Nachfrage in reifen Volkswirtschaften und Volkswirtschaften mit mittlerem bis hohem Einkommen. Große Betreiber reagieren darauf, indem sie ambulante Standorte hinzufügen, Überweisungswege straffen und Kapital in die ambulante Versorgung mit höherem Schweregrad verlagern, wo die Patientenkonversion schneller und die Anlagenproduktivität stärker ist. Der Wettbewerb bleibt auf globaler Ebene fragmentiert, aber die regionale Größe nimmt durch Expansion, Mietverträge und Portfoliotransaktionen zu, die Kapital für weitere klinische Investitionen freisetzen.

Wichtigste Erkenntnisse des Berichts

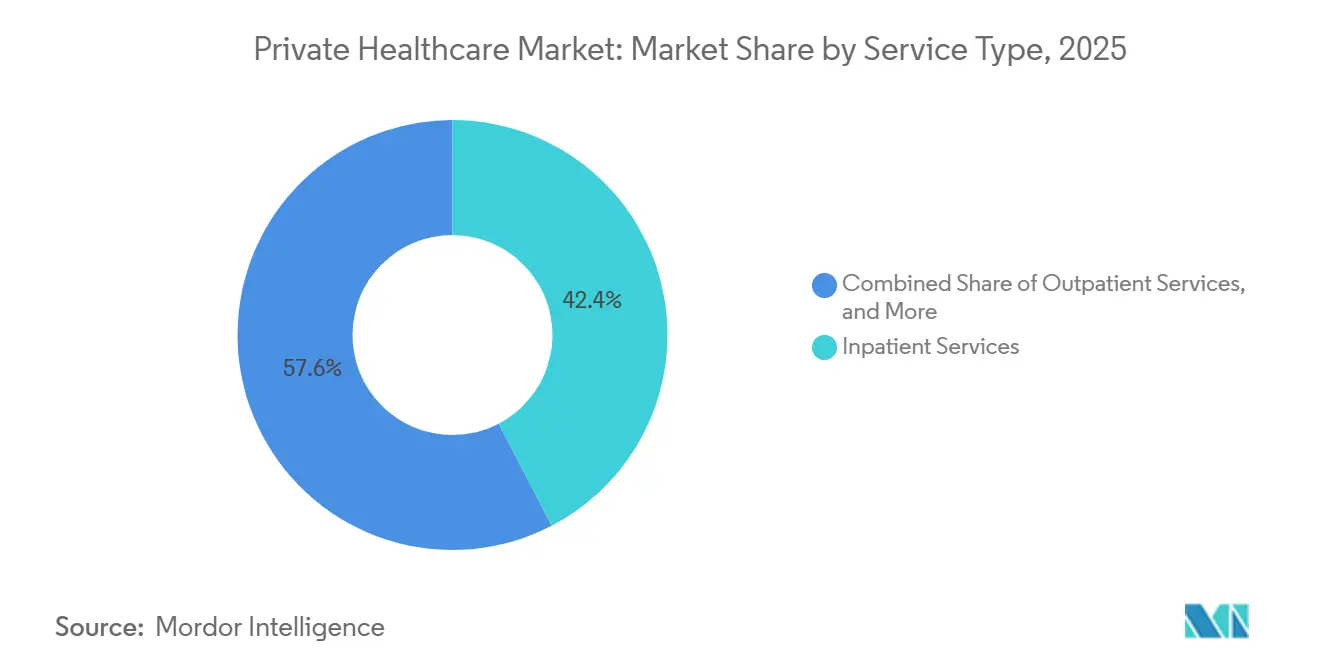

- Nach Leistungsart hielten stationäre Leistungen im Jahr 2025 einen Anteil von 42,36 % an der Größe des privaten Gesundheitsmarktes, während ambulante Leistungen bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

- Nach Gesundheitseinrichtung hielten Privatkliniken im Jahr 2025 einen Marktanteil von 53,68 % am privaten Gesundheitsmarkt, während Fachkliniken bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

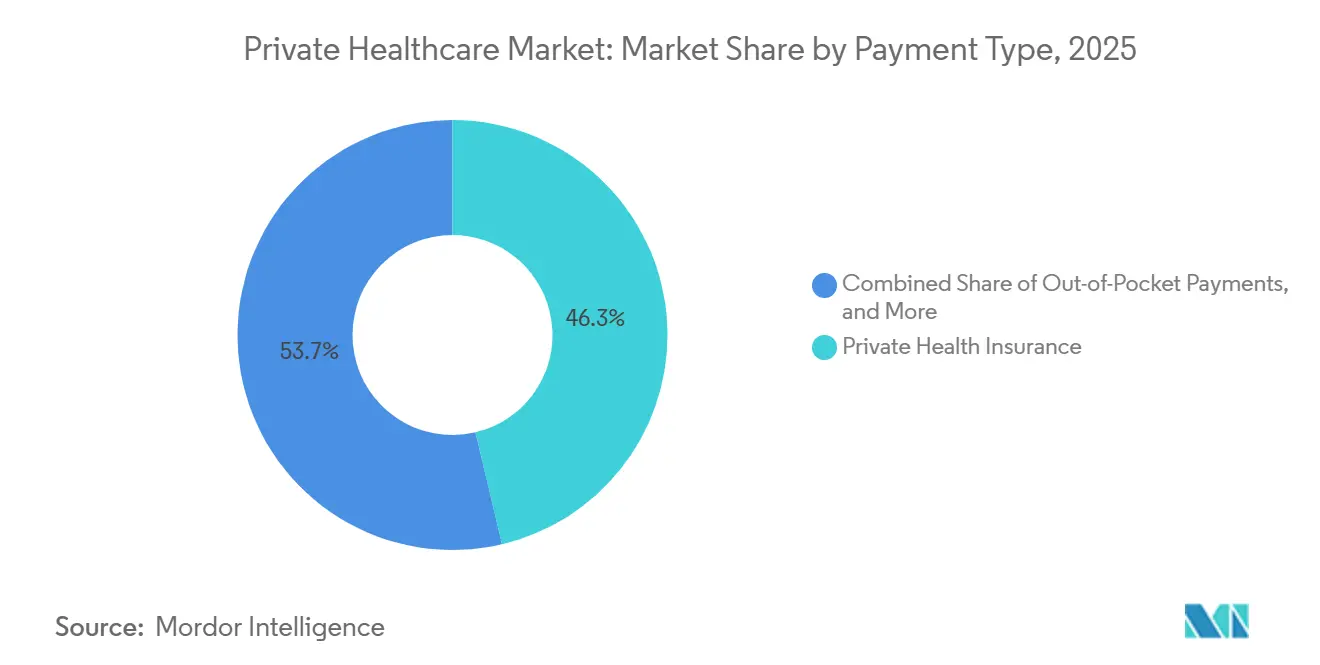

- Nach Zahlungsart entfiel im Jahr 2025 ein Anteil von 46,31 % des Marktes auf die private Krankenversicherung, während Selbstzahlungen im privaten Gesundheitsmarkt bis 2031 voraussichtlich mit einer CAGR von 6,22 % steigen werden.

- Nach Fachgebiet entfiel im Jahr 2025 ein Anteil von 28,41 % des Marktes auf die Allgemeinmedizin, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen wird.

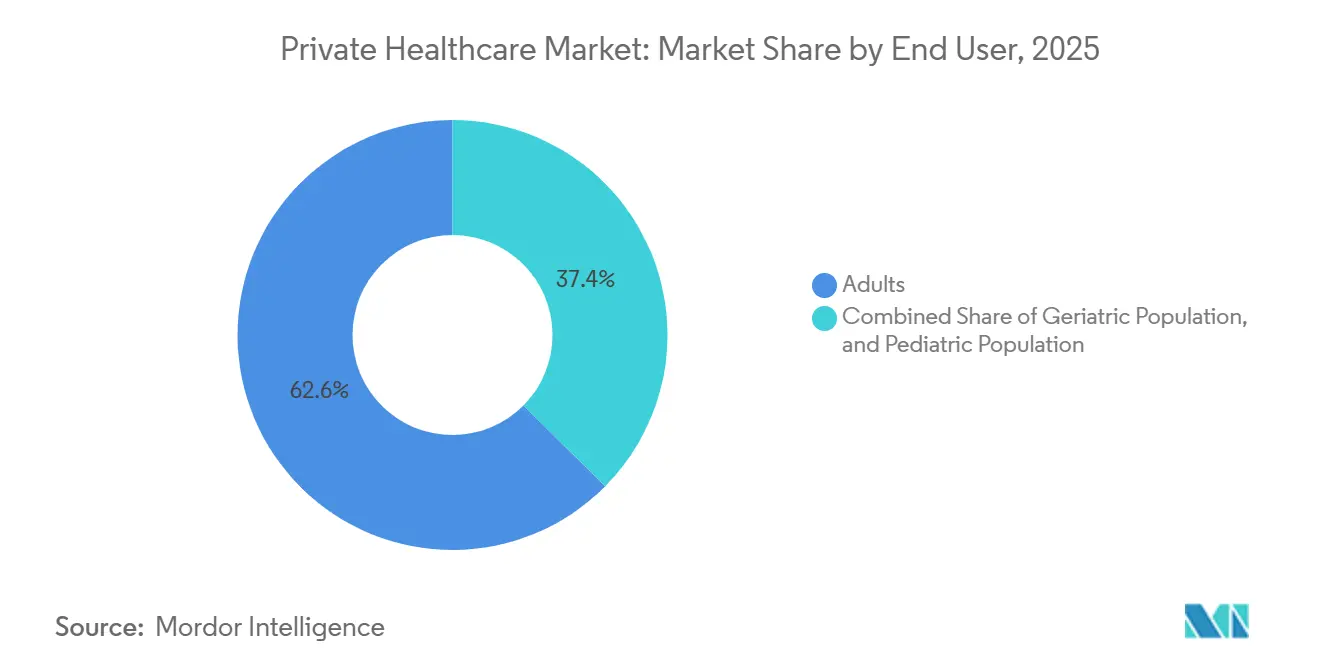

- Nach Endnutzer repräsentierten Erwachsene im Jahr 2025 einen Anteil von 62,57 % des Marktes, während das geriatrische Segment bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,24 % am privaten Gesundheitsmarkt, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 8,79 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im privaten Gesundheitsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach schnellerem Zugang zu Versorgung mit höherem Schweregrad | +1.1% | Global, konzentriert in Nordamerika, Vereinigtes Königreich, GCC | Kurzfristig (≤ 2 Jahre) |

| Expansion der arbeitgeberfinanzierten privaten Krankenversicherung | +0.9% | Nordamerika, Westeuropa, GCC, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und Migration von Rückstaus bei planbaren Eingriffen | +0.8% | Global, am stärksten in Indien, Vereinigtes Königreich, Brasilien, Südafrika | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterung durch Private-Equity-Investitionen und anlagenleichte Krankenhausmodelle | +0.6% | Indien, asiatisch-pazifischer Raum, GCC, Südamerika | Mittelfristig (2–4 Jahre) |

| Digital gestützte Diagnostik, Triage und Terminkonversion | +0.4% | Global, beschleunigt in den Vereinigten Arabischen Emiraten, Indien, Südostasien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ambulanten Tagesoperationen und Kurzzeit-Versorgung | +0.4% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach schnellerem Zugang zu Versorgung mit höherem Schweregrad

Patienten wechseln zur privaten Versorgung, wenn sie glauben, dass Schnelligkeit genauso wichtig ist wie die Behandlungsqualität. Dies ist besonders bei Eingriffen, bildgebenden Verfahren und Facharztkonsultationen sichtbar, bei denen Wartezeiten die Ergebnisse verschlechtern oder die Genesung verzögern können. Betreiber passen sich schnell an, indem sie ambulante Standorte hinzufügen, die mehr Überweisungen außerhalb großer Krankenhausgelände bewältigen können. HCA Healthcare fügte im Jahr 2025 fast 100 ambulante Einrichtungen hinzu und tritt 2026 mit zusätzlichem Expansionskapital an, was zeigt, dass Anbieternetzwerke ebenso sehr auf Zugang und Komfort wie auf Bettenkapazität ausgerichtet werden. Der private Gesundheitsmarkt profitiert davon, weil schnellerer Zugang die Patientenkonversion, die Wiederholungsnutzung und das Vertrauen der Kostenträger in private Versorgungswege verbessert. Anbieter, die klinische Tiefe mit Terminplanungstools und einem breiten ambulanten Netzwerk kombinieren, sind besser positioniert, um diese Nachfrage zu erfassen, als Betreiber, die sich nur auf große stationäre Anlagen stützen.

Expansion der arbeitgeberfinanzierten privaten Krankenversicherung

Arbeitgeberfinanzierte Krankenversicherungen werden zu einem immer wichtigeren Zugang zum privaten Gesundheitsmarkt, da Unternehmen medizinische Leistungen nutzen, um die Mitarbeiterbindung und die Belegschaftsstabilität zu verbessern. Der Gesundheitstrend-Bericht 2026 von UnitedHealthcare besagt, dass der medizinische Trend voraussichtlich um 8,5 % wachsen wird, während die Apothekenkosten im Jahr 2025 um 11 % gestiegen sind, was große Arbeitgeber dazu veranlasst, den Versorgungszugang, die Anbieterwahl und die Direktverträge genauer zu überprüfen. In Deutschland erreichte die private Krankenversicherung im Jahr 2025 fast 41 Millionen Versicherte, ein Anstieg um 0,9 Millionen, was auf eine anhaltende Inanspruchnahme trotz eines kostenintensiveren Betriebsumfelds hindeutet.[1]"PKV Bleibt Stabilitätsanker Im Demografischen Wandel," In Kolumbien erreichten freiwillige private Krankenversicherungspläne im Jahr 2025 COP 14,65 Billionen, entsprechend 3,49 Milliarden USD, und wuchsen um 13,2 %, was zeigt, dass ergänzende private Versicherungen auch jenseits von Hocheinkommensländern an Bedeutung gewinnen. Dieses Muster unterstützt höhere versicherte Volumina, einen breiteren Kostenträgermix und eine stabilere Einnahmenbasis für private Betreiber. Es begünstigt auch Anbieter, die Arbeitgeberverträge, Versicherungen und Selbstzahler bedienen können, ohne sich zu stark auf eine einzige Finanzierungsquelle zu verlassen.

Zunehmende Belastung durch chronische Krankheiten und Migration von Rückstaus bei planbaren Eingriffen

Chronische Krankheiten erhöhen den Anteil komplexer Versorgung, der in den privaten Gesundheitsmarkt fließt. Die Business Group on Health identifizierte Krebs im Jahr 2025 zum vierten Mal in Folge als den größten arbeitgeberseitigen Gesundheitskostentreiber in den Vereinigten Staaten, was unterstreicht, wie groß die onkologische Nachfrage in finanzierten Versorgungssystemen geworden ist.[2]"Manipal Health Expands Bengaluru Presence Adds 245 Lakh Sq Ft in Yelahanka at 816 Crore Long-Term Deal," Diese Fälle sind wichtig, weil sie in der Regel Diagnostik, Chirurgie, Infusionen, Nachsorgetermine und andere Facharztleistungen über einen längeren Behandlungszyklus hinweg erfordern. In Brasilien generiert das private Onkologiesegment jährlich BRL 100 Milliarden, entsprechend 18,5 Milliarden USD, und soll bis 2030 BRL 210 Milliarden, entsprechend 38,9 Milliarden USD, erreichen, da Alterung und Behandlungsintensität zunehmen. Der private Gesundheitsmarkt erhält daher nicht nur mehr Patientenvolumen, sondern auch einen höheren Anteil an umsatzstarken, fachspezialisierten Versorgungsepisoden. Dies unterstützt anhaltende Investitionen in Onkologie, Herzversorgung, Neurologie und integrierte Diagnostik, wo private Anbieter schnellere Behandlungswege anbieten können.

Kapazitätserweiterung durch Private-Equity-Investitionen und anlagenleichte Krankenhausmodelle

Kapital wird im privaten Gesundheitsmarkt flexibler, und dies hilft Betreibern, zu expandieren, ohne alle Immobilienkosten in der eigenen Bilanz zu tragen. Anlagenleichte Strukturen wie Langzeitmietverträge, Managementverträge und Sale-Leaseback-Vereinbarungen ermöglichen es Anbietern, Einrichtungen zu eröffnen oder aufzurüsten und dabei Barmittel für medizinische Geräte, die Einstellung von Fachärzten und digitale Systeme zu erhalten. Manipal Healths langfristiger Mietvertrag für eine 22.760 m² große Einrichtung in Bengaluru zeigt, wie Krankenhausgruppen Immobilienstrukturen nutzen, um ihre Reichweite in großen städtischen Einzugsgebieten zu erweitern. Die Übernahme eines Portfolios von 12 Spire Healthcare-Krankenhäusern im Vereinigten Königreich durch Blue Owl Capital im Rahmen einer Sale-Leaseback-Struktur zeigt dieselbe Logik auf Portfolioebene, wobei die Transaktion Kapital für klinische Reinvestitionen freisetzt und gleichzeitig die betriebliche Kontinuität wahrt. Dieser Ansatz hilft privaten Betreibern, schneller in Wachstumskorridore einzutreten, und gibt Investoren Zugang zu langfristigen Gesundheitsanlagen. Er fördert auch die Konsolidierung, da Expansion durch Transaktionen und Partnerschaften statt nur durch den Neubau von Krankenhäusern erfolgen kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten bei fragmentierten klinischen Systemen | -1.8% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutz, Einwilligungsmanagement und Cybersicherheitsrisiken | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Widerstand gegen die Einführung neuer Arbeitsabläufe bei Klinikern und Empfangspersonal | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Sichtbarkeit des Return on Investment für kleinere Anbieterorganisationen | -0.7% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kostendruck bei Selbstzahlungen

Die Abhängigkeit von Selbstzahlungen schränkt weiterhin ein, wie schnell der private Gesundheitsmarkt in vielen Schwellenländern wachsen kann. Wenn Selbstzahlung der Hauptzugang zur Versorgung bleibt, stoßen Anbieter an eine Obergrenze, da Tariferhöhungen das Eingriffvolumen schnell reduzieren können. Dieser Effekt ist selbst in etablierten privaten Systemen sichtbar, wenn der Druck durch Krankenversicherungssysteme oder der Haushaltsdruck die Inanspruchnahme von Behandlungen reduziert. Life Healthcare meldete, dass die bezahlten Patiententage in den sechs Monaten bis März 2026 um 0,4 % zurückgingen, was zeigt, wie finanzielle Belastungen die Auslastung beeinflussen können, selbst wenn der Gesamtumsatz stabil bleibt.[3]"Life Healthcare to Add More Beds at Hospitals and Recruit 140 Specialists," Der private Gesundheitsmarkt profitiert daher von der Selbstzahlernachfrage, bleibt aber auch anfällig, wenn die Erschwinglichkeit nachlässt oder Patienten nicht dringende Eingriffe aufschieben. Anbieter, die Ratenzahlungsoptionen, klare Preiskommunikation und einfachere digitale Kostenschätzungen anbieten, sind besser positioniert, um das Volumen in diesem Umfeld zu schützen.

Komplexität bei Zulassung, Erstattung und Einschränkungen beim medizinischen Personal

Regulierung und Personalkosten verlangsamen Teile des privaten Gesundheitsmarktes, selbst dort, wo die Patientennachfrage gesund bleibt. Tarifaktualisierungen halten nicht immer mit der Inflation Schritt, was die Rentabilität bei finanzierten Eingriffen schwächt. Im Vereinigten Königreich erklärte Spire Healthcare, dass der vorgeschlagene jährliche NHS-Tarifanstieg für 2026–27 deutlich unter der vorherrschenden Inflation lag, was den Druck auf private Betreiber erhöht, die öffentlich beauftragte Leistungen erbringen.[4]"UK Private Hospital Provider Spire in Talks on Sale to Private Equity," Das Personal fügt eine zweite Druckebene hinzu, da Facharztmangel die Rekrutierungskosten, den Schulungsbedarf und die Zeit erhöht, die benötigt wird, um neue Betten zu aktivieren. Life Healthcare rekrutiert im Geschäftsjahr 2026 140 Fachärzte und erweitert gleichzeitig die Kapazität für Akut- und Rehabilitationsbetten, was zeigt, wie die Verfügbarkeit von Arbeitskräften zu einem echten betrieblichen Engpass werden kann. Compliance-Standards verbessern weiterhin die Versorgungsqualität, erhöhen aber auch die Kosten und Komplexität der Skalierung von Krankenhausnetzwerken über mehrere Rechtsordnungen hinweg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Ambulante Migration definiert die Erlösarchitektur neu

Stationäre Leistungen hielten im Jahr 2025 einen Anteil von 42,36 % an der Größe des privaten Gesundheitsmarktes, was dieses Segment an der Spitze hielt, da Chirurgie, multidisziplinäre Aufnahmen und Intensivpflege weiterhin von der krankenhausbasierten Versorgung abhängen. Diese Leistungen bleiben für den Umsatz zentral, da komplexe Eingriffe höhere Rechnungen mit sich bringen und mehr Facharztressourcen pro Episode beanspruchen. Gleichzeitig ist im privaten Gesundheitsmarkt eine deutliche Verschiebung dahin zu beobachten, wo viele Eingriffe durchgeführt werden. Ambulante Leistungen werden bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen, da minimalinvasive Techniken und der Kostendruck der Kostenträger Fälle weiterhin von der vollstationären Aufnahme wegbewegen.

Diese Migration beschränkt sich nicht mehr auf die Versorgung mit geringem Schweregrad, da ein größerer Anteil der Eingriffe nun in ambulanten Einrichtungen organisiert wird. Der Umsatz ambulanter Operationszentren in den USA erreichte Ende 2025 schätzungsweise 45,6 Milliarden USD, und mehr als 80 % der Operationen wurden in ambulanten Einrichtungen durchgeführt, was zeigt, wie stark die Verlagerung des Versorgungsorts geworden ist. Die USPI-Sparte von Tenet Healthcare betrieb im Jahr 2025 556 ambulante Operationszentren und investierte im ersten Quartal 2026 125 Millionen USD, um 7 weitere Zentren zu erwerben, was die Ansicht bestätigt, dass die ambulante Expansion eine wichtige Kapitalpriorität ist. Dies mindert nicht die Rolle der stationären Versorgung, verändert aber den Umsatzmix der privaten Gesundheitsbranche, indem profitablere Episoden mit kürzeren Aufenthalten in kostengünstigere Einrichtungen gelenkt werden. Die Notfallversorgung bleibt die kleinste und betrieblich anspruchsvollste Leistungskategorie, da sie eine Rund-um-die-Uhr-Besetzung, schnellere Triage und eine engere behördliche Aufsicht erfordert.

Nach Gesundheitseinrichtung: Fachkliniken nutzen die Komplexitätsprämie

Privatkliniken entfielen im Jahr 2025 auf einen Marktanteil von 53,68 % am privaten Gesundheitsmarkt, was ihre zentrale Rolle in der allgemeinen Akutversorgung, der stationären Chirurgie und den versicherten Überweisungsnetzwerken widerspiegelt. Große Krankenhäuser verankern weiterhin die meisten privaten Systeme, da sie ein breites Leistungsangebot, fortschrittliche Operationssäle und eine stärkere Verhandlungsposition gegenüber Kostenträgern bieten können. Dies verschafft ihnen eine dauerhafte Position in Märkten, in denen Versorgungswege noch mit der Überweisung durch einen Arzt beginnen und über Krankenhauseinrichtungen mit hohem Schweregrad verlaufen. Fachkliniken werden jedoch bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen, was sie zum am schnellsten wachsenden Einrichtungstyp im privaten Gesundheitsmarkt macht.

Der Grund ist einfach, da Fachzentren sich auf hochwertige klinische Pfade wie Onkologie, Kardiologie und Orthopädie konzentrieren und gleichzeitig eine tiefere Arzteindung aufbauen können. Apollo Hospitals berichtete im Mai 2026, dass 4 neue Krankenhäuser mit 855 Betten in Betrieb genommen wurden und noch eine Investitionsplanung von INR 5.100 Crore, entsprechend 608 Millionen USD, besteht, was auf anhaltende Investitionen in skalierte private Kapazitäten hindeutet. Life Healthcare bestätigte ebenfalls Pläne für das Geschäftsjahr 2026, Akut- und Rehabilitationsbetten sowie neue Katheterisierungs- und Gefäßlaborkapazitäten hinzuzufügen, was auf anhaltende Investitionen in fokussierte klinische Infrastruktur hindeutet. Tageskliniken, Notfallversorgungszentren und Rehabilitationseinrichtungen gewinnen ebenfalls an Bedeutung, da sie großen Gruppen helfen, den Druck auf die Notaufnahme zu reduzieren und die Versorgung über den Hauptcampus hinaus auszudehnen. Der private Gesundheitsmarkt bewegt sich daher auf ein mehrschichtiges Einrichtungsmodell zu, bei dem allgemeine Krankenhäuser die Größe bereitstellen, während Fach- und Kurzzeit-Einrichtungen die Margenqualität und die Überweisungstiefe unterstützen.

Nach Zahlungsart: Wachstum der Selbstzahlungen signalisiert Chancen durch Versicherungslücken

Die private Krankenversicherung dominierte im Jahr 2025 mit einem Anteil von 46,31 % an der Größe des privaten Gesundheitsmarktes und war damit der größte Finanzierungsweg im gesamten Sektor. Die Versicherung bleibt das Rückgrat der organisierten privaten Nachfrage, da sie die Erschwinglichkeit verbessert, den Cashflow stabilisiert und eine breitere Nutzung von Facharztterminen und planbaren Leistungen unterstützt. Dies ist besonders wichtig bei kostenintensiveren Eingriffen, bei denen Einzelpersonen die Behandlung oft ohne eine Form der Risikoverteilung aufschieben. Der private Gesundheitsmarkt profitiert auch, wenn Versicherer und Arbeitgeber Patienten zu ausgewählten Anbieternetzwerken mit besserer Geschwindigkeit und niedrigeren nachgelagerten Schadenskosten lenken.

Das Wachstum der arbeitgeberfinanzierten Versicherungen unterstützt dieses Segment weiterhin. Der Gesundheitstrend-Bericht 2026 von UnitedHealthcare zeigte, dass der Druck durch medizinische und Apothekenkosten Arbeitgeber dazu veranlasst, die Art und Weise, wie Versorgung eingekauft wird, zu überdenken, was die Rolle des verwalteten privaten Zugangs stärkt. Deutschlands private Versicherungsbasis erreichte im Jahr 2025 fast 41 Millionen Versicherte, was bestätigt, dass die Versicherungsbeteiligung auch in einem reifen Markt weiter zunahm. Gleichzeitig werden Selbstzahlungen bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen, was zeigt, dass der private Gesundheitsmarkt auch dort wächst, wo die formelle Versicherung noch Lücken aufweist. Kolumbiens freiwillige private Krankenversicherungspläne stiegen im Jahr 2025 um 13,2 % auf COP 14,65 Billionen, entsprechend 3,49 Milliarden USD, was veranschaulicht, wie ergänzende Versicherungen und Selbstzahlernachfrage gemeinsam zunehmen können. Dieser Mix schafft Chancen, bedeutet aber auch, dass Anbieter Tarifsdisziplin, Versicherungsbeziehungen und transparente Selbstzahlerpreise sorgfältiger ausbalancieren müssen.

Nach Fachgebiet: Onkologie verankert die nächste Wachstumsphase

Die Allgemeinmedizin hielt im Jahr 2025 einen Anteil von 28,41 % des Marktes, was ihre Rolle als Hauptzugangspunkt zum breiteren privaten Gesundheitsmarkt widerspiegelt. Sie bleibt wichtig, da sie Routinekonsultationen, Überweisungsverkehr, Wiederholungsbesuche und die erste Diagnosephase für viele chronische Erkrankungen erfasst. Die stärkste Expansion findet jedoch in Fachgebieten mit höherem Schweregrad statt, wo Schnelligkeit, Kontinuität und klinische Koordination wichtiger sind. Die Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen, was sie zum am schnellsten wachsenden Fachgebietssegment macht.

Die Krebsversorgung expandiert, weil Behandlungspfade länger und ressourcenintensiver sind als die meisten allgemeinmedizinischen Episoden. Die Business Group on Health erklärte, dass Krebs im Jahr 2025 zum vierten Mal in Folge der größte arbeitgeberseitige Gesundheitskostentreiber in den Vereinigten Staaten war, was widerspiegelt, wie stark er die Versorgungsnutzung und die Versicherungsausgaben prägt. In Brasilien wird das private Onkologiesegment bis 2030 voraussichtlich BRL 210 Milliarden, entsprechend 38,9 Milliarden USD, erreichen, was das Ausmaß der künftigen Fachgebietsnachfrage unterstreicht. Bupa und Spire Healthcare erweiterten im Jahr 2025 im Rahmen einer vierjährigen Vereinbarung auch ihre onkologischen und muskuloskelettalen Versorgungswege, was zeigt, wie Versicherer und Anbieter gemeinsam die Facharztkapazität ausbauen. Kardiologie sowie Geburtshilfe und Gynäkologie bleiben wichtige regionale Umsatzlinien, aber die Onkologie gibt das Tempo vor, weil sie auch Diagnostik, Pathologie, Bildgebung und psychische Gesundheitsunterstützung in denselben Versorgungspfad einbezieht. Dies macht das Wachstum der Fachgebiete zentral dafür, wie der private Gesundheitsmarkt künftiges Kapital und Facharztpersonal zuweisen wird.

Nach Endnutzer: Geriatrische Nachfrage gestaltet den Leistungsmix über die Bettenanzahl hinaus um

Erwachsene repräsentierten im Jahr 2025 einen Anteil von 62,57 % des Marktes und blieben damit die größte Endnutzergruppe im privaten Gesundheitsmarkt. Dies spiegelt die seit langem etablierte Rolle von Verbrauchern im erwerbsfähigen Alter, arbeitgeberfinanzierter Versicherung und Selbstzahlernachfrage bei der Gestaltung der privaten Nutzung wider. Erwachsene Patienten treiben weiterhin einen großen Anteil der chirurgischen, diagnostischen, geburtsnahen und chronischen Krankheitsaktivitäten in den meisten Regionen an. Das geriatrische Segment wird jedoch bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen, was es zur am schnellsten wachsenden Endnutzerkategorie macht.

Diese Veränderung ist bedeutsam, da ältere Patienten in der Regel mehr Wiederholungsbesuche, längere Aufenthalte und ein breiteres Spektrum an Facharztleistungen benötigen. Malaysia erreichte im Jahr 2025 den Status einer alternden Gesellschaft, und Menschen ab 65 Jahren machten 8 % der Bevölkerung aus, wobei sich die Gesundheitsnutzung von episodischer Versorgung hin zu wiederkehrender und intensiverer Nachfrage verlagert. In Indien beläuft sich die ältere Bevölkerung ab 60 Jahren auf 142 Millionen und soll bis 2031 auf 193,4 Millionen anwachsen, während das Angebot an Pflegebetten für Senioren mit nur 20.000 Betten begrenzt bleibt. Die pädiatrische Nachfrage bleibt in Märkten mit höheren Geburtenraten relevant, und die Übernahme von Apollo Cradle und Apollo Fertility durch Cloudnine zeigt den aktiven Aufbau privater Plattformen rund um Mutter-Kind-Versorgung. Der private Gesundheitsmarkt verlagert sich daher auf ältere und klinisch komplexere Patienten, auch wenn jüngere familienorientierte Leistungslinien weiterhin einen stabilen Durchsatz unterstützen. Anbieter, die Bettenmix, Rehabilitationsleistungen und Koordination der chronischen Versorgung auf dieses Altersprofil ausrichten, werden den Umsatz pro Patient wahrscheinlich effektiver steigern als solche, die nur die allgemeine Bettenkapazität erweitern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Marktanteil von 38,24 % am privaten Gesundheitsmarkt und hatte damit die größte regionale Position im globalen privaten Gesundheitsmarkt. Die Region profitiert von einer tiefen Versicherungsdurchdringung, starken gewinnorientierten Krankenhaussystemen und einer großen Basis an arbeitgeberfinanzierter Versorgungsfinanzierung. HCA Healthcare meldete für 2025 einen Umsatz von 75,6 Milliarden USD und prognostiziert für 2026 einen Umsatz von 76,5 Milliarden bis 80 Milliarden USD, was auf anhaltende Volumenzuwächse und die Erweiterung des ambulanten Netzwerks hindeutet. Die Arbeitgeber-Krankenversicherungsprämien werden für 2027 voraussichtlich um fast 5 % steigen, was darauf hindeutet, dass die Kaufentscheidungen der Arbeitgeber weiterhin Nachfrage, Zugangssgestaltung und Anbieterauswahl prägen werden. Kanada und Mexiko bleiben bedeutende Chancen für private Kapazitäten, aber ihr Wachstum bleibt moderater, da öffentliche Systeme weiterhin einen größeren Anteil der Versorgungserbringung tragen.

Europa bleibt ein großer, aber gemischter privater Gesundheitsmarkt, in dem Finanzierungsmodelle und das private-öffentliche Gleichgewicht von Land zu Land stark variieren. Deutschland liefert eines der deutlichsten Zeichen für anhaltende private Beteiligung, wobei die private Krankenversicherung im Jahr 2025 fast 41 Millionen Versicherte erreichte. Im Vereinigten Königreich besteht weiterhin aktives strategisches Interesse an privaten Krankenhausanlagen, und Spire Healthcare zog Anfang 2026 das Interesse von Private-Equity-Investoren auf sich, während Betreiber auch den Druck durch NHS-Auftragsreformen und Tarifunsicherheiten bewältigten. In der gesamten Region versuchen private Anbieter, versichertes Wachstum, Selbstzahlernachfrage und öffentlich beauftragte Leistungen auszubalancieren, ohne den Erstattungsdruck die Renditen zu stark schwächen zu lassen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen und ist damit der am schnellsten wachsende regionale Block im privaten Gesundheitsmarkt. Indien bleibt ein wichtiger Expansionsmarkt, da Krankenhausgruppen Betten hinzufügen, Kapital beschaffen und die Facharztkapazität sowohl in großen Ballungsräumen als auch in ausgewählten Städten der zweiten Reihe ausweiten. Der GCC bleibt ebenfalls eine hochprioritäre Wachstumszone, da Regierungen mehr private Beteiligung fördern und Betreiber weiterhin in akkreditierte Krankenhaus- und Fachkapazitäten investieren. Südafrika verfügt weiterhin über starke private Krankenhausgruppen, aber die Auslastung steht weiterhin unter dem Druck der Erschwinglichkeit von Krankenversicherungssystemen und Engpässen bei Fachärzten. In Südamerika sticht Brasilien durch das Ausmaß der privaten Onkologieexpansion hervor, während Kolumbien zeigt, dass die Einführung freiwilliger Krankenversicherungspläne die Kundenbasis für formelle private Versorgung erweitert. Dieser Mix lässt den asiatisch-pazifischen Raum als Hauptwachstumsmotor zurück, während Nordamerika und Europa weiterhin Größe, Kapital und Kostenträgerkompetenz im privaten Gesundheitsmarkt verankern.

Wettbewerbslandschaft

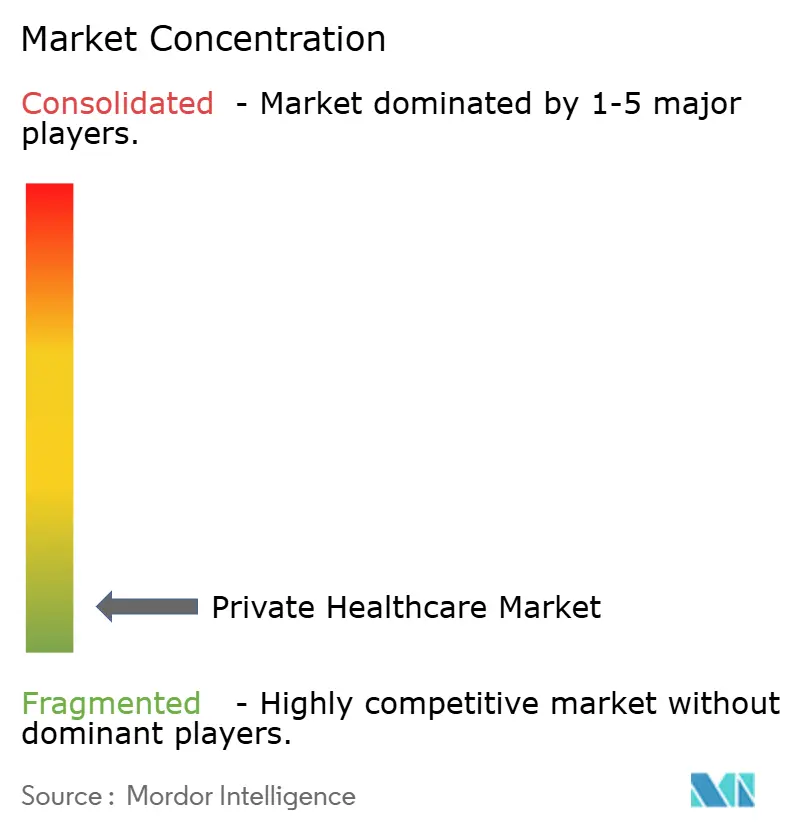

Der private Gesundheitsmarkt bleibt auf globaler Ebene fragmentiert, und kein einzelner Anbieter kontrolliert weltweit mehr als einen niedrigen einstelligen Prozentsatz. Größe ist innerhalb von Regionen weitaus wichtiger, wo Krankenhausdichte, Versicherungsbeziehungen und Facharzt-Netzwerke bedeutende Markteintrittsbarrieren schaffen. In den Vereinigten Staaten stärken HCA Healthcare, Tenet und andere große Systeme weiterhin die lokale Dichte durch den Ausbau ambulanter Einrichtungen, die Hinzufügung von Notfallversorgungszentren und eine engere Kontrolle der Versorgungswege. Der Jahresüberschuss von HCA Healthcare stieg im Jahr 2025 um 17,8 % auf 6,8 Milliarden USD, was zeigt, wie Größe, Fallmix und breite Netzwerkreichweite weiterhin die Erträge in reifen privaten Systemen unterstützen. Tenets anhaltende Investitionen in USPI zeigen auch, dass die ambulante Größe nun einer der deutlichsten Wettbewerbshebel im privaten Gesundheitsmarkt ist.

Der Wettbewerb in Asien, dem Nahen Osten und Teilen Afrikas folgt einem anderen Muster, da Anbieter noch Plattformen aufbauen, anstatt bereits gesättigte nationale Marktpositionen zu verteidigen. Manipal Health erhielt im Juli 2026 die Genehmigung, mit seinem geplanten Börsengang von INR 8.000 Crore, entsprechend 952 Millionen USD, fortzufahren, und das Unternehmen betrieb zum Dezember 2025 49 Krankenhäuser mit 12.631 lizenzierten Betten, was auf anhaltende Konsolidierung und Kapitalmarktinteresse hindeutet. Max Healthcare plant außerdem, die Bettenkapazität bis zum Geschäftsjahr 2030 von 6.500 auf mehr als 10.000 zu erhöhen, unterstützt durch INR 6.000 Crore, entsprechend 714 Millionen USD, an Investitionen. Apollo Hospitals fügte im Geschäftsjahr 2026 4 neue Krankenhäuser hinzu und investiert weiterhin in Gesundheitsdienstleistungen, Diagnostik und digitale Gesundheit, was zeigt, dass führende indische Gruppen breitere Versorgungsökosysteme aufbauen, anstatt nur Betten hinzuzufügen. Dies bedeutet, dass der Wettbewerb zunehmend davon geprägt wird, wer physische Expansion, Facharztrekrutierung und Kapitalzugang am effektivsten kombinieren kann.

Strategische Schritte verändern auch Eigentums- und Finanzierungsstrukturen im privaten Gesundheitsmarkt. Blue Owl Capital und Moor Park Capital Partners schlossen im Juli 2026 die Übernahme eines Portfolios von 12 Spire Healthcare-Krankenhäusern im Rahmen einer Sale-Leaseback-Struktur ab, was Spire mehr Spielraum für klinische Reinvestitionen gibt und gleichzeitig die Immobilien vom Betrieb trennt. HCA Healthcare erwarb im Juni 2026 17 Notfallversorgungskliniken in den Carolinas und ist gleichzeitig dabei, Anbieter für häusliche Gesundheitsversorgung und Hospizpflege zu veräußern, was einen schärferen Fokus auf ambulante Versorgung mit höherem Schweregrad innerhalb seines Netzwerks zeigt. Remgros Umstrukturierung zur vollständigen Übernahme der Kontrolle über Mediclinic signalisiert weiter, dass regionale Krankenhausportfolios weiterhin attraktiv sind, wenn Betreiber Anlagen, Management und Kapital über Märkte hinweg ausrichten können. Der private Gesundheitsmarkt wird daher regional organisierter, auch wenn er global fragmentiert bleibt. Anbieter mit starken Bilanzen, dichten klinischen Netzwerken und der Fähigkeit, Kapital in Fachgebietswachstum zu reinvestieren, werden ihren Vorsprung gegenüber kleineren eigenständigen Krankenhäusern wahrscheinlich weiter ausbauen.

Marktführer im privaten Gesundheitswesen

Apollo Hospitals Enterprise Limited

Bupa

Fortis Healthcare

IHH Healthcare

Manipal Hospitals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Blue Owl Capital schloss zusammen mit Moor Park Capital Partners die Übernahme eines Portfolios von 12 Akutkrankenhäusern ab, die von Spire Healthcare Group plc im Vereinigten Königreich betrieben werden. Die als Sale-Leaseback-Vereinbarung strukturierte Transaktion beschleunigt Blue Owls europäische Nettomietstrategie und setzt Kapital innerhalb von Spire für klinische Reinvestitionen frei.

- Juli 2026: Manipal Health Enterprises erhielt die Genehmigung der Wertpapier- und Börsenaufsichtsbehörde (SEBI), mit seinem geplanten Börsengang von rund INR 8.000 Crore (rund 952 Millionen USD zum Kurs von 2026) fortzufahren, wobei die Erlöse in erster Linie zur Rückzahlung von Tochtergesellschaftsverbindlichkeiten und zum Erwerb einer Minderheitsbeteiligung an Sahyadri Hospitals vorgesehen sind. Zum Dezember 2025 betrieb Manipal 49 Krankenhäuser mit 12.631 lizenzierten Betten in 14 Bundesstaaten.

- Juni 2026: HCA Healthcare erwarb 17 Notfallversorgungskliniken von Urgent Care Group in den Carolinas und erweiterte damit seine ambulante Marke HCA CareNow. Das Unternehmen befindet sich separat im Prozess der Veräußerung von 31 Anbietern für häusliche Gesundheitsversorgung und Hospizpflege an Deaconess Associations, was einen strategischen Fokus auf ambulante Versorgung mit höherem Schweregrad widerspiegelt.

- Mai 2026: Apollo Hospitals meldete für das Geschäftsjahr 2026 ein Wachstum des Jahresüberschusses von 34 % auf INR 1.942 Crore (rund 232 Millionen USD zum Kurs von 2025), angetrieben durch Wachstum in Gesundheitsdienstleistungen, Diagnostik und digitaler Gesundheit. Apollo nahm 4 neue Krankenhäuser mit rund 855 Betten in Betrieb und verfügt über eine verbleibende Investitionsplanung von rund INR 5.100 Crore (rund 608 Millionen USD).

Umfang des globalen Berichts zum privaten Gesundheitsmarkt

Gemäß dem Umfang des Berichts umfasst das private Gesundheitswesen Gesundheitsdienstleistungen, die von privat geführten und privat betriebenen Anbietern erbracht werden, einschließlich Privatkliniken, Fachkliniken, multidisziplinären Kliniken, ambulanten Versorgungszentren, Diagnosezentren, Rehabilitationszentren und häuslichen Gesundheitsdienstleistern. Der Markt bedient Patienten über Selbstzahlung, private Krankenversicherung, arbeitgeberfinanzierte Versicherung und öffentlich-private Partnerschaft (ÖPP) Erstattungsmodelle.

Der private Gesundheitsmarkt ist nach Leistungsart, Gesundheitseinrichtung, Zahlungsart, Fachgebiet, Endnutzer und Geografie segmentiert. Nach Leistungsart ist der Markt in stationäre Leistungen, ambulante Leistungen, Diagnostikleistungen, Notfallversorgungsleistungen und sonstige segmentiert. Nach Gesundheitseinrichtung ist der Markt in Privatkliniken, Fachkliniken, ambulante Operationszentren und sonstige segmentiert. Nach Zahlungsart ist der Markt in private Krankenversicherung, Selbstzahlungen, öffentlich-private Partnerschaften (ÖPP) und sonstige segmentiert. Nach Fachgebiet ist der Markt in Allgemeinmedizin, Kardiologie, Onkologie, Geburtshilfe und Gynäkologie sowie sonstige segmentiert. Nach Endnutzer ist der Markt in Erwachsene, die geriatrische Bevölkerung und die pädiatrische Bevölkerung segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Stationäre Leistungen |

| Ambulante Leistungen |

| Diagnostikleistungen |

| Notfallversorgungsleistungen |

| Sonstige |

| Privatkliniken |

| Fachkliniken |

| Ambulante Operationszentren |

| Sonstige |

| Private Krankenversicherung |

| Selbstzahlungen |

| Öffentlich-private Partnerschaften (ÖPP) |

| Sonstige |

| Allgemeinmedizin |

| Kardiologie |

| Onkologie |

| Geburtshilfe und Gynäkologie |

| Sonstige |

| Erwachsene |

| Geriatrische Bevölkerung |

| Pädiatrische Bevölkerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Leistungsart | Stationäre Leistungen | |

| Ambulante Leistungen | ||

| Diagnostikleistungen | ||

| Notfallversorgungsleistungen | ||

| Sonstige | ||

| Nach Gesundheitseinrichtung | Privatkliniken | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Zahlungsart | Private Krankenversicherung | |

| Selbstzahlungen | ||

| Öffentlich-private Partnerschaften (ÖPP) | ||

| Sonstige | ||

| Nach Fachgebiet | Allgemeinmedizin | |

| Kardiologie | ||

| Onkologie | ||

| Geburtshilfe und Gynäkologie | ||

| Sonstige | ||

| Nach Endnutzer | Erwachsene | |

| Geriatrische Bevölkerung | ||

| Pädiatrische Bevölkerung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das private Gesundheitswesen bis 2031 erreichen?

Der private Gesundheitsmarkt wird voraussichtlich bis 2031 4,69 Billionen USD von 3,79 Billionen USD im Jahr 2026 erreichen und dabei zwischen 2026 und 2031 eine CAGR von 4,38 % verzeichnen.

Welcher Leistungsbereich wächst in der privaten Versorgungserbringung am schnellsten?

Ambulante Leistungen wachsen nach Leistungsart am schnellsten, mit einer prognostizierten CAGR von 4,98 % bis 2031, da immer mehr Eingriffe in ambulante und Kurzzeit-Einrichtungen verlagert werden.

Welches Einrichtungsformat führt heute beim Umsatz?

Privatkliniken bleiben der größte Einrichtungstyp mit einem Anteil von 53,68 % im Jahr 2025, da sie weiterhin die Akutversorgung, Chirurgie und versicherte Überweisungswege verankern.

Warum wird die Onkologie für Anbieter so wichtig?

Die Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen, da die Krebsversorgung längere Behandlungszyklen, schnellere Diagnostik und koordinierte Facharztleistungen erfordert.

Welche Patientengruppe verändert die Nachfragemuster am stärksten?

Das geriatrische Segment wird bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen, was Anbieter dazu veranlasst, Bettenmix, Rehabilitation und Koordination der chronischen Versorgung zu überdenken.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,79 % bis 2031, unterstützt durch Krankenhausexpansion, Fachgebietsinvestitionen und eine breitere private Beteiligung.

Seite zuletzt aktualisiert am: