Marktgröße und Marktanteil für Milchalternativen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

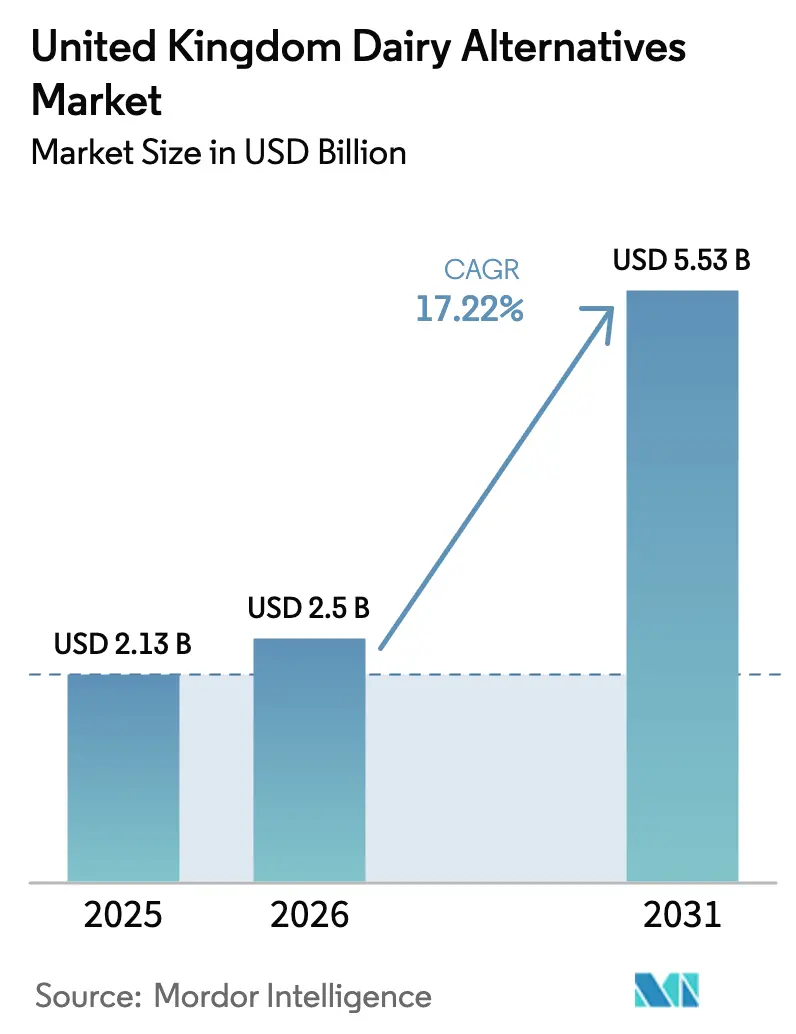

| Marktgröße im Basisjahr (2025) | 2.13 Milliarden US-Dollar |

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchalternativen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Milchalternativen im Vereinigten Königreich wurde im Jahr 2025 auf 2,13 Milliarden USD geschätzt und soll von 2,5 Milliarden USD im Jahr 2026 auf 5,53 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 17,22 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein, ein gesteigertes Bewusstsein für Laktoseintoleranz und die wachsende Beliebtheit veganer und flexitarischer Ernährungsweisen angetrieben. Diese Faktoren reduzieren schrittweise den Pro-Kopf-Verbrauch von konventionellen Milchprodukten und integrieren Milchalternativen in den täglichen Speiseplan. Umwelt- und ethische Bedenken, einschließlich der Klimaauswirkungen und des Tierschutzes, unterstützen diesen Wandel zusätzlich, da Verbraucher Milchalternativen zunehmend als nachhaltige Wahl betrachten, die mit ihren persönlichen Werten übereinstimmt. Der Markt wird auch innovationsgetriebener und ausgereifter, wobei Marken bei Attributen wie Barista-Leistung, Geschmack, Textur, Nährstoffanreicherung und Nachhaltigkeitsnachweisen konkurrieren, anstatt sich ausschließlich auf milchfreie Eigenschaften zu konzentrieren.

Wesentliche Erkenntnisse des Berichts

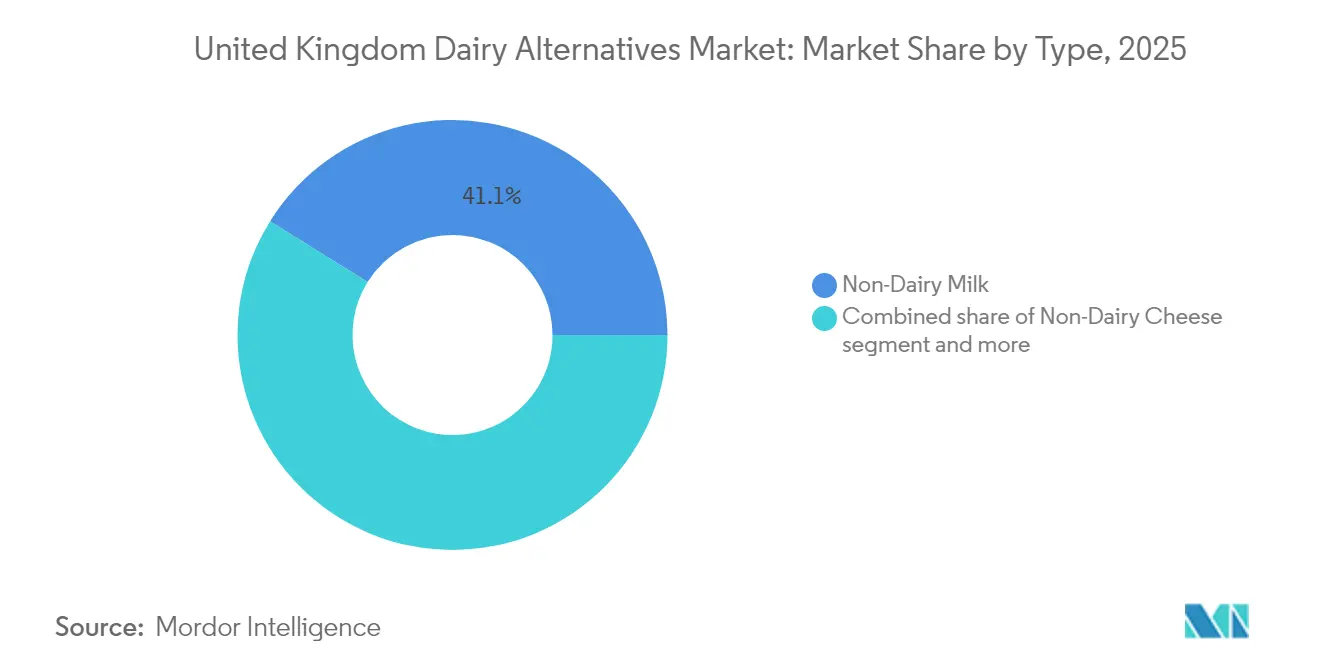

- Nach Art entfiel im Jahr 2025 ein Marktanteil von 41,12 % auf Nicht-Milch-Getränke im Markt für Milchalternativen im Vereinigten Königreich; Nicht-Milch-Käse wächst bis 2031 mit einer CAGR von 21,95 %.

- Nach Geschmack entfielen im Jahr 2025 63,45 % des Umsatzes auf nicht-aromatisierte Produkte, während aromatisierte Varianten bis 2031 mit einer CAGR von 19,12 % wachsen sollen.

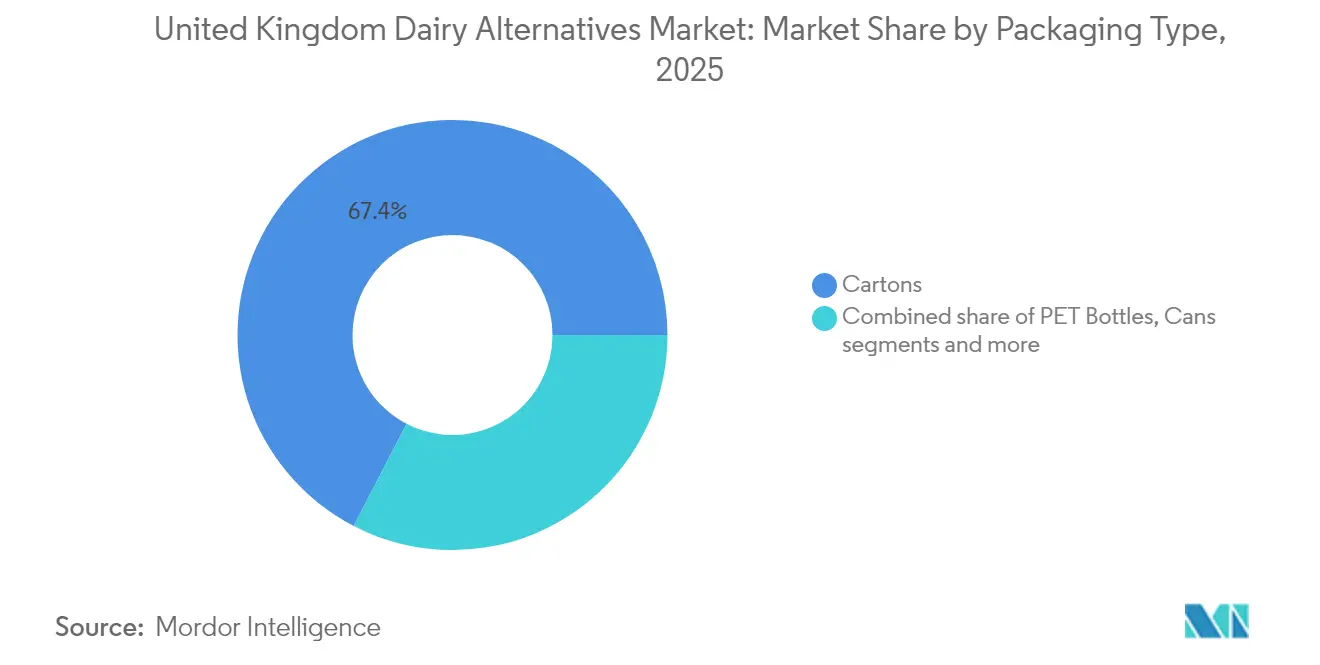

- Nach Verpackung dominierten Kartons im Jahr 2025 mit einem Anteil von 67,40 %; PET-Flaschen expandieren mit einer CAGR von 18,35 % aufgrund der wachsenden Nachfrage nach Produkten für unterwegs.

- Nach Kanal entfiel im Jahr 2025 ein Anteil von 96,85 % der Distribution auf den Off-Trade; der On-Trade wächst mit einer CAGR von 18,10 %, da Barista-geeignete Hafermilch in Kaffeebars immer beliebter wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Milchalternativen im Vereinigten Königreich

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmendes Bewusstsein für Laktoseintoleranz | +2.8% | National, mit höherer Inzidenz in städtischen Zentren (London, Manchester, Birmingham) | Mittelfristig (2–4 Jahre) |

| Umwelt- und ethische Bedenken | +3.2% | National, am stärksten unter der Bevölkerung unter 45 Jahren und Haushalten mit höherem Einkommen | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Diversifizierung | +4.1% | National, konzentriert in Einzel- und Gastronomiekanälen | Kurzfristig (≤ 2 Jahre) |

| Social-Media-Marketing und Prominentenempfehlungen | +1.9% | National, mit verstärkter Wirkung in London und städtischen Zentren mit jüngerer Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Wachsender Veganismus und flexitarische Ernährungsweisen | +3.6% | National, mit städtischer Konzentration und höherer Übernahme in Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Anreicherung von Produkten mit Vitaminen und Mineralstoffen | +2.3% | National, besonders relevant für gesundheitsbewusste und familienorientierte Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Bewusstsein für Laktoseintoleranz

Das zunehmende Bewusstsein für Laktoseintoleranz ist ein wesentlicher Treiber des Marktes für Milchalternativen im Vereinigten Königreich, da es die Anzahl der Verbraucher erweitert, die aktiv nach laktosefreien Optionen für den täglichen Konsum suchen. Da immer mehr Menschen im Vereinigten Königreich Symptome wie Blähungen, Bauchschmerzen und Verdauungsbeschwerden im Zusammenhang mit konventionellen Milchprodukten erkennen, entscheiden sie sich zunehmend für Milchalternativen sowohl als Vorbeugungsmaßnahme als auch als Lebensstiloption. Dieser Wandel spiegelt eine langfristige strukturelle Veränderung wider und ist kein vorübergehender Trend. Mediziner, öffentliche Gesundheitskampagnen und soziale Medien haben eine entscheidende Rolle bei der Sensibilisierung für Laktoseintoleranz und -empfindlichkeit gespielt und veranlassen sogar milde Betroffene oder selbst diagnostizierte Personen dazu, laktosefreie oder milchalternative Produkte zu wählen, um Magen-Darm-Beschwerden zu vermeiden und die Verdauungsgesundheit zu fördern. Zur Unterstützung dieses Trends führte Müller im Februar 2024 einen auf Kokosmilch basierenden Joghurt im Vereinigten Königreich ein, der speziell auf Verbraucher abzielt, die milchfreie und laktosefreie Optionen suchen und gleichzeitig genussvolle, löffelfertige Produkte mit bekannten Marken wünschen. Diese Markteinführung verdeutlicht, wie traditionell auf Milchprodukte ausgerichtete Unternehmen pflanzliche Formulierungen als Reaktion auf das wachsende Bewusstsein für Laktoseintoleranz einsetzen.

Umwelt- und ethische Bedenken

Umwelt- und ethische Bedenken sind wesentliche Faktoren, die den Markt für Milchalternativen im Vereinigten Königreich antreiben, da Verbraucher zunehmend den CO₂-Fußabdruck, den Wasserverbrauch, die Landnutzungswirkung und Tierschutzfragen im Zusammenhang mit der traditionellen Milchwirtschaft bewerten. Diese Faktoren beeinflussen Kaufentscheidungen sowohl auf Produkt- als auch auf Verpackungsebene, wobei Verbraucher im Vereinigten Königreich Marken bevorzugen, die pflanzliche Produkte mit glaubwürdigen Nachhaltigkeitsinitiativen und transparenten Verpflichtungen anbieten. Als Reaktion darauf konzentrieren sich Unternehmen auf entwaldungsfreie Beschaffung, reduzierte Emissionen und tierfreie Kennzeichnungen, während Einzelhändler dedizierte pflanzliche und umweltfreundliche Bereiche einrichten, um die Sichtbarkeit und Zugänglichkeit der Produkte zu verbessern. So führte Upfield beispielsweise im April 2024 den weltweit ersten plastikfreien, recycelbaren Behälter für seine pflanzlichen Butter- und Streichprodukte ein. Diese Initiative steht im Einklang mit dem Ziel des Unternehmens, den Kunststoffeinsatz in seinem Portfolio bis 2030 um 80 % zu reduzieren. Durch die Kombination pflanzlicher Produkte mit innovativer, kunststoffreduzierender Verpackung trägt Upfield den Bedenken der Verbraucher im Vereinigten Königreich hinsichtlich Plastikverschmutzung und Klimawandel Rechnung. Diese Strategie verdeutlicht die doppelten Umweltvorteile der Wahl von Milchalternativen: die Reduzierung milchbezogener Emissionen und die Verringerung von Plastikmüll.

Produktinnovation und Diversifizierung

Produktinnovation und Diversifizierung sind wesentliche Treiber des Marktes für Milchalternativen im Vereinigten Königreich, da sie Geschmack, Textur, Funktionalität und Nährwert verbessern und gleichzeitig neue Verwendungsanlässe und Verbrauchersegmente ansprechen. Durch die Erweiterung über traditionelle Soja- oder Mandelmilch hinaus auf spezialisierte Barista-Linien, proteinreiche Varianten, angereicherte Produkte und küchenspezifische Formate senken Marken die Hürden für Flexitarier und Mainstream-Verbraucher, Milchprodukte in Kaffee, beim Kochen, Backen und als Snack zu ersetzen. Dieser Ansatz unterstützt Premium-Preisgestaltung und fördert Wiederholungskäufe. Dieser Trend wird durch die Einführung von Barista Oat (Regenerativ) durch die pflanzliche Milchmarke Minor Figures im Oktober 2025 im Vereinigten Königreich unterstrichen. Dieses glutenfreie Hafergetränk, das speziell für Kaffee-Anwendungen entwickelt wurde, ist mit Vitaminen und Mineralstoffen angereichert. Durch die Kombination von Barista-geeigneter Leistung mit zusätzlichem Nährwert und regenerativen Landwirtschaftsnachweisen zeigt dieses Produkt, wie Innovation in Funktionalität, Gesundheit und Nachhaltigkeit Angebote differenzieren, anspruchsvolle Kaffeekonsumenten anziehen und das Wachstum von Milchalternativen im Markt des Vereinigten Königreichs vorantreiben kann.

Wachsender Veganismus und flexitarische Ernährungsweisen

Der wachsende Veganismus und die Übernahme flexitarischer Ernährungsweisen sind wesentliche Treiber des Marktes für Milchalternativen im Vereinigten Königreich. Diese Trends haben die Nachfrage über eine Nischen-Veganer-Zielgruppe hinaus auf ein breiteres Mainstream-Publikum ausgeweitet, das tierische Produkte bewusst reduziert, anstatt sie ganz zu eliminieren. Eine wachsende Anzahl von Verbrauchern bezeichnet sich als vegan, vegetarisch oder flexitarisch, wobei viele andere beabsichtigen, ihren Konsum von Fleisch und Milchprodukten aus gesundheitlichen, umweltbezogenen und ethischen Gründen zu reduzieren. Dieser Wandel hat schrittweise die Anzahl der Einkäufer erhöht, die Milchalternativen als reguläre oder standardmäßige Wahl betrachten und nicht als gelegentliche Substitute. Zur Unterstützung dieses Trends hebt der Restaurantbericht 2025 des Lebensmittelrats des Vereinigten Königreichs hervor, dass 1 von 5 Gästen in Restaurants im Vereinigten Königreich sich als mindestens flexitarisch bezeichnet. Dies weist darauf hin, dass ein erheblicher Anteil der Restaurantbesucher aktiv darum bemüht ist, ihren Konsum tierischer Produkte zu reduzieren, auch wenn sie nicht vollständig vegan sind. Diese flexitarische Präsenz im Gastronomiesektor veranlasst Betreiber dazu, pflanzliche Menüoptionen zu erweitern, Nicht-Milch-Milch in standardmäßige Kaffeeangebote aufzunehmen und vegane Desserts und Hauptgerichte anzubieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einschränkungen bei Geschmack und Textur | -2.4% | National, am stärksten ausgeprägt in den Käse- und Joghurtsegmenten | Mittelfristig (2–4 Jahre) |

| Lieferketten- und Rohstoffherausforderungen | -1.8% | National, mit erhöhtem Risiko bei post-Brexit importabhängigen Marken | Kurzfristig (≤ 2 Jahre) |

| Höherer Preis im Vergleich zu Milchprodukten | -3.1% | National, unverhältnismäßig stark auf einkommensschwache Haushalte und preisbewusste Einzelhändler auswirkend | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit im Vergleich zu Milchprodukten | -1.6% | National, konzentriert in frischen und gekühlten Formaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei Geschmack und Textur

Einschränkungen bei Geschmack und Textur bleiben ein wesentliches Hemmnis im Markt für Milchalternativen im Vereinigten Königreich, insbesondere bei nicht-veganen und flexitarischen Verbrauchern, die diese Produkte direkt mit konventionellen Milchprodukten vergleichen. Trotz laufender Fortschritte werden viele pflanzliche Milchsorten, Käsesorten und Joghurts nach wie vor weitgehend als dünner, weniger cremig oder mit unerwünschten Noten wie bohnenartigen, grasartigen oder nussigen Aromen wahrgenommen, die von den vertrauten Profilen von Kuhmilch und traditionellem Käse abweichen. Diese sensorischen Mängel beeinflussen die Wiederholungskaufabsicht erheblich, insbesondere bei genussvollen Anwendungen wie Spezialitätenkaffee, Pizzakäse oder löffelfertigen Joghurts, bei denen Attribute wie Mundgefühl, Schmelzbarkeit und Geschmacksneutralität entscheidend für die Verbraucherzufriedenheit sind. Infolgedessen bleiben Bedenken hinsichtlich Geschmack und Textur eines der bedeutendsten Hindernisse, die Gelegenheitsnutzer und Mainstream-Milchkonsumenten davon abhalten, Milchalternativen vollständig zu übernehmen oder regelmäßig in ihren Alltag zu integrieren.

Höherer Preis im Vergleich zu Milchprodukten

Der höhere Preis im Vergleich zu Milchprodukten ist ein wesentliches Hemmnis für den Markt für Milchalternativen im Vereinigten Königreich. Viele Milchalternativen sind erheblich teurer als herkömmliche Kuhmilch und Milchprodukte auf einer Pro-Liter- oder Pro-Kilogramm-Basis. Im Durchschnitt sind pflanzliche Milchsorten wie Hafer- und Mandelmilch höher bepreist als Trinkmilch, obwohl sich die Preislücke in den letzten Jahren leicht verringert hat. Diese höheren Preise werden auf erhöhte Verarbeitungskosten, kleinere Produktionsmengen und laufende Forschungs- und Entwicklungs- (F&E-)Bemühungen zurückgeführt, um den Geschmack und die Funktionalität von Milchprodukten zu replizieren. Diese Faktoren schränken jedoch die Übernahme in preissensiblen Haushalten ein, die Milchalternativen möglicherweise nur gelegentlich statt täglich nutzen. Infolgedessen schränken die erhöhten Regalpreise trotz des wachsenden Interesses an den Gesundheits- und Nachhaltigkeitsvorteilen von Milchalternativen die Zugänglichkeit weiterhin ein und verlangsamen das Tempo, mit dem Mainstream-Verbraucher traditionelle Milchprodukte in ihren regelmäßigen Einkäufen ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Die Dominanz von Hafermilch verdeckt die Beschleunigung beim Käse

Nicht-Milch-Getränke machten im Jahr 2025 41,12 % des Kategoriewerts im Markt für Milchalternativen im Vereinigten Königreich aus und etablierten sich als führendes Segment. Diese Dominanz ist in erster Linie auf den zunehmenden Wandel der Verbraucher hin zu pflanzlichen Ernährungsweisen zurückzuführen, der durch ein gesteigertes Gesundheitsbewusstsein und eine wachsende Anerkennung von Laktoseintoleranz und Milchallergien angetrieben wird. Unter den Nicht-Milch-Getränkeoptionen hat Hafermilch aufgrund ihrer cremigen Textur, des milden Geschmacks und der wahrgenommenen gesundheitlichen Vorteile, einschließlich eines hohen Ballaststoff- und Vitamingehalts, erheblich an Beliebtheit gewonnen. Ihre Vielseitigkeit für die Verwendung in Getränken, beim Kochen und Backen steigert ihre Attraktivität zusätzlich. Darüber hinaus resonieren die Nährwert- und Funktionsvorteile des Segments, wie cholesterinfrei, geringerer Gehalt an gesättigten Fettsäuren und häufig mit Vitaminen und Mineralstoffen angereichert, stark bei gesundheitsbewussten Verbrauchern.

Das Nicht-Milch-Käse-Segment im Markt für Milchalternativen im Vereinigten Königreich wird voraussichtlich bis 2031 mit einer CAGR von 21,95 % wachsen. Dieses Wachstum wird durch bedeutende Fortschritte bei Geschmack, Textur und Nährwertprofilen angetrieben, was Nicht-Milch-Käse für ein breiteres Publikum attraktiver macht, das milchähnliche Erlebnisse ohne tierische Zutaten sucht. Darüber hinaus ermutigt das zunehmende Bewusstsein für Umweltnachhaltigkeit und Tierschutz Verbraucher dazu, von konventionellem Käse auf pflanzliche Alternativen umzusteigen. So führte beispielsweise die Bel Group im November 2024 eine pflanzliche Version ihres beliebten Boursin-Weichkäses in der Geschmacksrichtung Knoblauch & Kräuter ein. Dieses Produkt zielt darauf ab, den Geschmack und die Textur des traditionellen milchbasierten Boursin-Käses weitgehend zu replizieren.

Nach Geschmack: Premiumisierung treibt den Anstieg aromatisierter Produkte an

Nicht-aromatisierte Milchalternativen machten im Jahr 2025 63,45 % des Umsatzes im Markt für Milchalternativen im Vereinigten Königreich aus und behaupteten eine dominante Position aufgrund ihrer Vielseitigkeit, wahrgenommenen natürlichen Eigenschaften und der Übereinstimmung mit den Präferenzen gesundheitsbewusster Verbraucher. Diese Produkte werden weitgehend als unkomplizierter Ersatz für traditionelle Milchprodukte in alltäglichen Anwendungen bevorzugt, insbesondere von Verbrauchern, die eine neutrale Basis ohne zugesetzten Zucker, künstliche Aromen oder unnötige Zutaten suchen, die Rezepte oder Kalorienziele beeinflussen könnten. Darüber hinaus profitieren nicht-aromatisierte Optionen von besserer Haltbarkeit, kostengünstiger Produktion und einfacherer Anreicherung mit essenziellen Nährstoffen wie Kalzium, Vitamin D und B12, was ihre Nährwertäquivalenz zu traditionellen Milchprodukten verbessert.

Aromatisierte Milchalternativen im Markt für Milchalternativen im Vereinigten Königreich werden voraussichtlich bis 2031 mit einer starken CAGR von 19,12 % wachsen, angetrieben durch das Interesse der Verbraucher an Experimentierfreude, Premiumisierungstrends und die Nachfrage nach genussvollen, pflanzlichen Optionen, die über einfache Milchersatzprodukte hinausgehen. Das Wachstum dieses Segments wird ferner durch saisonale und limitierte Produkteinführungen unterstützt, die Probierversuche fördern, soziale Medien anregen und Premium-Preisgestaltung ermöglichen. So führte Califia Farms beispielsweise im Juli 2025 zwei neue nussige Mischungen, Pistazie und Haselnuss, in seiner Hafer-Barista-Getränkelinie im Vereinigten Königreich ein. Diese Einführungen verdeutlichen, wie Marken das Wachstum des aromatisierten Segments nutzen, indem sie anspruchsvolle, barista-geeignete Optionen für Kaffeeenthusiasten und Heimnutzer anbieten.

Nach Verpackungsart: Nachhaltigkeitsvorschriften beschleunigen den Übergang zu Papier

Kartons machten im Jahr 2025 67,40 % des Verpackungsanteils im Markt für Milchalternativen im Vereinigten Königreich aus und behaupteten ihre Führungsposition durch starke Nachhaltigkeitsnachweise und funktionale Vorteile. Diese Dominanz wird durch die aseptischen Verarbeitungsfähigkeiten von Kartons unterstützt, die die Haltbarkeit ohne Kühlung verlängern – was für Nicht-Milch-Getränke, Joghurts und Cremes unerlässlich ist. Darüber hinaus ermöglicht ihr leichtes Design eine effiziente Lagerung, Transport und Recyclingfähigkeit und bietet einen geringeren CO₂-Fußabdruck im Vergleich zu Kunststoff- oder Glasalternativen. Hochwertige Bedruckbarkeit ermöglicht effektives Branding und Nährwertkennzeichnung, fördert das Verbrauchervertrauen und unterstützt die Premium-Positionierung von Produkten. Merkmale wie Stapelbarkeit, Ausgießbarkeit und Wiederverschließbarkeit verbessern den Nutzerkomfort für den täglichen Haushalt und die Gastronomie, fördern Wiederholungskäufe und bieten Widerstandsfähigkeit gegen Lieferkettenunterbrechungen, die starre Verpackungen betreffen.

PET-Flaschen wachsen im Markt für Milchalternativen im Vereinigten Königreich mit einer CAGR von 18,35 %, angetrieben durch die steigende Nachfrage nach Formaten für unterwegs und Einzel-Portionsgrößen. Diese Eigenschaften passen zu schnelllebigen städtischen Lebensstilen, Trends zum Homeoffice und aktiven Verbraucherroutinen, die tragbare, auslaufsichere Optionen für Pendler, Fitnessstudios, Büros und Reisen erfordern. Die Recyclingfähigkeit, bruchsichere Haltbarkeit und kostengünstige Skalierbarkeit von PET-Flaschen unterstützen eine schnelle Marktdurchdringung, insbesondere angesichts des Wachstums von E-Commerce und Abonnementmodellen. Nachhaltigkeitsbedenken bleiben jedoch eine Herausforderung. Um dem entgegenzuwirken, führte die Regierung des Vereinigten Königreichs eine Kunststoffverpackungssteuer auf Kunststoffverpackungskomponenten ein, die weniger als 30 % recycelten Inhalt enthalten. Diese Regulierung setzt Anreize für PET-Flaschenhersteller, einen höheren Anteil an Recyclingmaterial einzubauen und nachhaltige Formulierungen zu entwickeln, was regulatorische Kosten reduziert und gleichzeitig die Nachhaltigkeitsnachweise für Milchalternativen verbessert.

Nach Vertriebskanal: Erholung des On-Trade übertrifft den Einzelhandel

Off-Trade-Kanäle machten im Jahr 2025 96,85 % der Distribution im Markt für Milchalternativen im Vereinigten Königreich aus und spiegeln ihre starke Dominanz wider, die durch Komfort, eine umfangreiche Produktvielfalt und die Integration in routinemäßige Einkaufsgewohnheiten der Verbraucher angetrieben wird. Diese Kanäle dienen als primäre Einkaufspunkte für Milchalternativen im Land. Supermärkte und Hypermärkte spielen in dieser Dominanz eine bedeutende Rolle, indem sie große Regalflächen, Werbeaktionen, Treueprogramme und die Bequemlichkeit des Einkaufs unter einem Dach bieten. Diese Faktoren fördern Impulskäufe, Versuche mit neuen Geschmacksrichtungen wie Hafer- oder Mandelvarianten sowie Großeinkäufe, die oft mit dem wöchentlichen Lebensmitteleinkauf übereinstimmen. Darüber hinaus hat das rasche Wachstum des Online-Einzelhandels die Off-Trade-Kanäle weiter gestärkt, indem Abonnementmodelle, Hauslieferdienste und personalisierte Empfehlungen angeboten werden, die den Bedürfnissen vielbeschäftigter Stadtberufstätiger und flexitarischer Familien gerecht werden.

On-Trade-Kanäle im Markt für Milchalternativen im Vereinigten Königreich werden voraussichtlich bis 2031 mit einer robusten CAGR von 18,10 % wachsen. Cafés, Kaffeehausketten, Restaurants und andere Gastronomieunternehmen integrieren zunehmend Milchalternativen in ihre Menüs, um der steigenden Nachfrage nach veganen, flexitarischen und laktosefreien Optionen im Außer-Haus-Konsum gerecht zu werden. Dieses Wachstum wird durch die Premiumisierung von Getränken, eine verbesserte Menüsichtbarkeit für pflanzliche Optionen und wachsende Verbrauchererwartungen an milchfreie Wahlmöglichkeiten in Gastronomieeinrichtungen unterstützt. Gemäß dem Amt für nationale Statistik stiegen die Verbraucherausgaben für Restaurants und Cafés im Vereinigten Königreich im Jahr 2024 im Vergleich zum Vorjahr und erreichten rund 138,39 Milliarden GBP. Dieser Anstieg des Außer-Haus-Essens und -Getränkekonsums schafft ein günstiges Umfeld für die Übernahme von Milchalternativen in On-Trade-Outlets.

Geografische Analyse

Das Vereinigte Königreich repräsentiert einen reifen, aber dynamischen Markt für Milchalternativen, unterstützt durch ein starkes Verbraucherbewusstsein, eine gut entwickelte Einzelhandelsinfrastruktur und regulatorische Rahmenbedingungen, die pflanzliche Innovationen fördern. Städtische Zentren wie London weisen höhere Übernahmeraten auf, angetrieben durch multikulturelle Bevölkerungsstrukturen, höhere Einkommensniveaus und eine Konzentration von Facheinzelhändlern und Kaffeebars. Dies hat zu einer erhöhten Nachfrage nach Produkten wie Hafer- und Mandelmilch in stark frequentierten Bereichen geführt, einschließlich Manchester und anderen Metropolregionen.

Schottland und Wales verzeichnen einen leicht höheren Pro-Kopf-Konsum von pflanzlichen Produkten im Vergleich zu England, möglicherweise aufgrund eines stärkeren Umweltbewusstseins und lokalisierter Lebensmittelbewegungen. Diese Regionen profitieren von starken lokalen Lieferketten, staatlichen Initiativen zur Förderung der Nachhaltigkeit und einem wachsenden kulturellen Fokus auf umweltfreundliche Praktiken. Städtische Gebiete wie Edinburgh stehen an der Spitze des Nicht-Milch-Käse- und Joghurtkonsums, beeinflusst durch Wellness-Trends und die zunehmende Verfügbarkeit innovativer pflanzlicher Optionen. Darüber hinaus haben gemeinschaftsorientierte Bemühungen und Kooperationen mit lokalen Produzenten das Wachstum pflanzlicher Alternativen in diesen Regionen weiter unterstützt.

Die Rolle des Vereinigten Königreichs als Regulierungsführer in Europa erhöht die strategische Bedeutung seines Marktes über seine Größe hinaus. Initiativen der Lebensmittelstandards-Agentur, wie die Veganismus-Kennzeichnungskampagne 2024 zur Behandlung von Allergenrisiken und die Überprüfung der Zulassungsverfahren für neuartige Lebensmittel, deuten auf eine strengere regulatorische Landschaft hin. Diese Entwicklungen könnten entweder Innovationen vorantreiben oder Herausforderungen schaffen und das Land als wichtiges Testfeld für pflanzliche Standards in ganz Europa positionieren.

Wettbewerbslandschaft

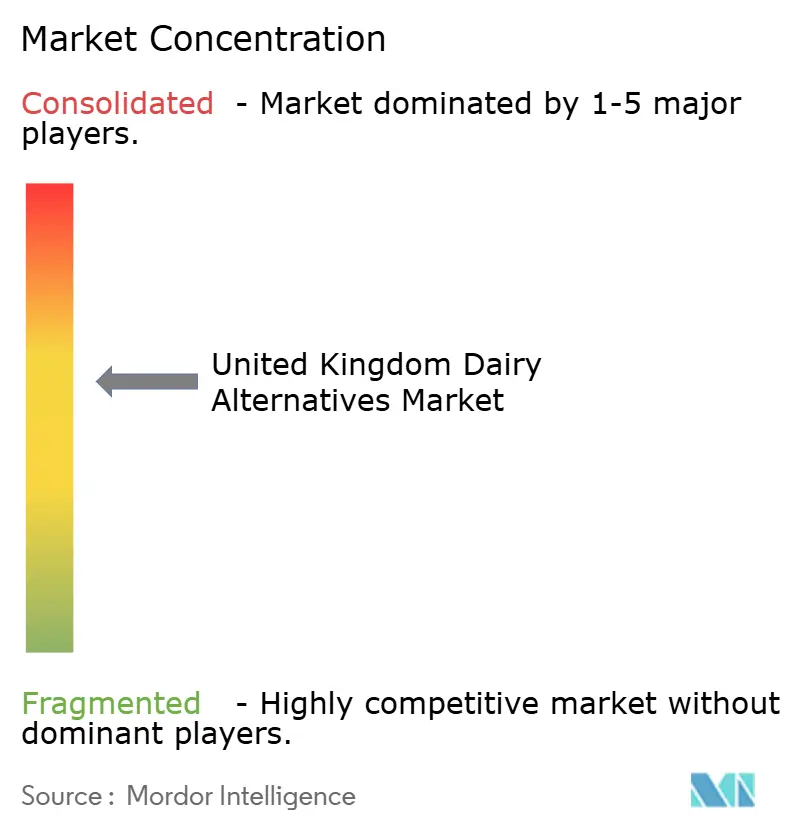

Der Markt für Milchalternativen im Vereinigten Königreich ist mäßig fragmentiert, mit zunehmender Wettbewerbsintensität, die durch die Konvergenz von Präzisionsfermentations-Startups, Eigenmarkenangeboten und multinationalen Unternehmen angetrieben wird, die ähnliche gesundheits-, nachhaltigkeits- und geschmacksorientierte Positionierungen anvisieren. Etablierte Marken nutzen ihre Reichweite, Forschung und Entwicklung (F&E) und starke Einzelhändlerbeziehungen, während Einzelhändler ihre eigenen Milchalternativen unter Eigenmarken expandieren, was zu Margenverengung führt und eine kontinuierliche Innovation bei Funktionalität und Clean-Label-Eigenschaften notwendig macht. Unterdessen betonen agile Startups Nischenansprüche wie hohen Proteingehalt, Zuckerreduktion oder Kohlenstoffkennzeichnung und verschieben den Wettbewerb hin zu differenzierteren Wertangeboten anstatt einfacher Milchersatzprodukte.

Zu den wichtigsten Akteuren auf dem Markt des Vereinigten Königreichs zählen Blue Diamond Growers, Arla Foods amba, Coconut Collaborative Ltd, Danone SA und Oatly Group AB, die jeweils einzigartige Stärken nutzen. Diese Unternehmen investieren erheblich in Marketing, barista-fokussierte Produktlinien und Kategorie-Management, um Regalflächen und Markenwert angesichts des wachsenden Wettbewerbs zu sichern. Ihre Strategien konzentrieren sich zunehmend auf lokalisierte Beschaffung, Nachhaltigkeitskennzahlen und ernährungsorientierte Botschaften, um gesundheitsbewusste und umweltbewusste Verbraucher im Vereinigten Königreich anzusprechen.

Präzisionsfermentationstechnologien schaffen Möglichkeiten in Käse- und Joghurtformaten, bei denen Herausforderungen im Zusammenhang mit Textur und Schmelzbarkeit die pflanzliche Übernahme historisch eingeschränkt haben. Dies hat zu Kooperationen zwischen Zutatentechnologieunternehmen und etablierten Akteuren geführt. Im März 2025 kündigte Alpro, die pflanzliche Milchmarke im Besitz von Danone, den Übergang zu 100 % lokal beschafften Hafer für seine Hafermilch-Reihe im Vereinigten Königreich an. Dieser Schritt verdeutlicht, wie etablierte Unternehmen lokalisierte Beschaffung übernehmen, um Lieferrisiken zu mindern, Umweltauswirkungen zu reduzieren und ihre Positionierung als speziell für das Vereinigte Königreich hergestellte Produkte gegenüber Importprodukten und inländischen Eigenmarken zu stärken.

Marktführer der Branche für Milchalternativen im Vereinigten Königreich

Arla Foods amba

Blue Diamond Growers

Oatly Group AB

Danone S.A.

Coconut Collaborative Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kallø brachte zwei neue Premium-Hafermilchprodukte auf den Markt: Organic Oat & Protein Milk (Biologische Hafer- und Proteinmilch) und Organic Gluten-Free Oat Milk (Biologische glutenfreie Hafermilch). Diese Produkte werden mit minimalen Zutaten und minimalem Verarbeitungsaufwand hergestellt.

- Juni 2025: Violife hat Supreme Cheddarton eingeführt, eine neue pflanzliche Cheddar-Käse-Alternative. Dieses Produkt ist das erste in seiner Kategorie, das einen hohen Proteingehalt bietet und 30 % weniger Fett enthält als traditioneller Milch-Cheddar.

- April 2025: Oppo Brothers hat eine neue Reihe kalorienarmer, veganer Eiscreme-Stiele unter dem Markennamen Oppo Refreshed eingeführt. In drei Geschmacksrichtungen erhältlich, enthält jedes Stiel 49 Kalorien und verfügt über eine Nutri-Score-A-Bewertung.

- Juli 2024: Coconut Collaborative hat einen neuen pflanzlichen Protein-Joghurt eingeführt, der 10 g Protein pro Portion bietet. Dieser Kokosjoghurt wird mit lebenden Kulturen fermentiert, um die Darmgesundheit zu unterstützen, und enthält zugesetztes natürliches pflanzliches Protein aus Soja und Mandeln.

Berichtsumfang für den Markt für Milchalternativen im Vereinigten Königreich

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Eiscreme, Nicht-Milch-Getränke, Nicht-Milch-Joghurt werden als Segmente nach Kategorie abgedeckt. Off-Trade, On-Trade werden als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstiges |

| Aromatisiert |

| Nicht-aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges |

| On-Trade | |

| Off-Trade | Convenience Stores |

| Supermärkte und Hypermärkte | |

| Online-Einzelhandel | |

| Sonstiges (Lagerclubs, Tankstellen usw.) |

| Nach Art | Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstiges | ||

| Nach Geschmack | Aromatisiert | |

| Nicht-aromatisiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Convenience Stores | |

| Supermärkte und Hypermärkte | ||

| Online-Einzelhandel | ||

| Sonstiges (Lagerclubs, Tankstellen usw.) | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch oder Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist Pflanzenbutter ein gesundes, nicht-milchbasiertes Substitut für normale Butter.

- Nicht-Milch-Eiscreme - Pflanzliche Eiscreme ist eine wachsende Kategorie. Nicht-Milch-Eiscreme ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies wird typischerweise als Ersatz für normale Eiscreme für Personen betrachtet, die keine tierischen oder tierisch abgeleiteten Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milchsorten sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milchsorten wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem rohe Butter einem chemischen Verfahren unterzogen wird und bestimmte Emulgatoren und Fremdzutaten hinzugefügt wurden. |

| Nicht kultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käsetyp in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Kaffeesahne | Kaffeesahne enthält etwa 18 % Fett. Sie ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Schlagsahne | Schlagsahne enthält 48 % Fett, mehr als das Doppelte des Fettanteils von Kaffeesahne. Sie ist schwerer und dicker als Kaffeesahne. |

| Schlagcreme | Diese hat einen deutlich höheren Fettanteil als Kaffeesahne (36 %). Wird zum Garnieren von Kuchen, Törtchen und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen, z. B. Scherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei einer sehr hohen Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter, die aus pflanzlichem Öl wie Kokos, Palme usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Wegerich, Hafer und Erbsen hergestellt wird. |

| On-Trade | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Off-Trade | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter Käse mit Blumenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine semi-vegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenzter oder gelegentlicher Einbeziehung von Fleisch basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die bei Raumtemperatur sicher aufbewahrt werden können, oder „im Regal”, für mindestens ein Jahr, und die zum sicheren Verzehr nicht gekocht oder gekühlt werden müssen. |

| DSD | Direktlieferung an den Laden (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges Tiefkühl-Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungs-Kühe | Weidehaltungs-Kühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen