Marktgröße und Marktanteil für Milchalternativen

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

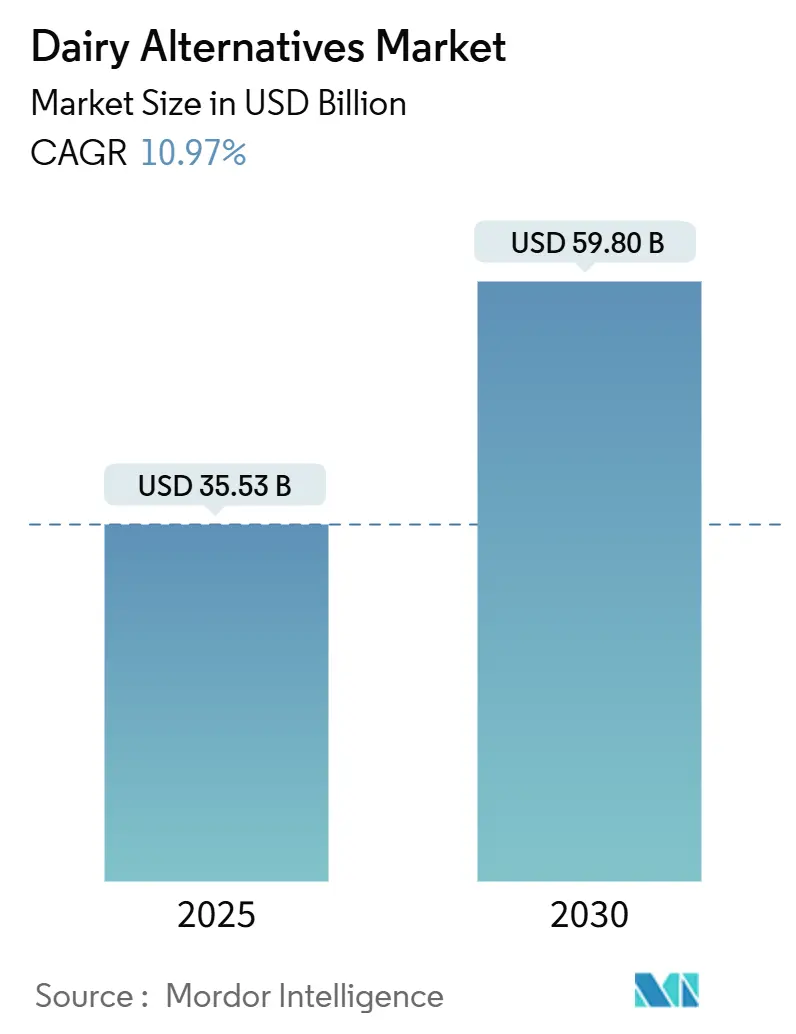

| Marktgröße (2025) | 35.53 Milliarden US-Dollar |

| Marktgröße (2030) | 59.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.97% CAGR |

| Schnellstwachsender Markt | Off-Trade |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchalternativen von Mordor Intelligence

Die Marktgröße für Milchalternativen wird im Jahr 2025 auf 35,53 Milliarden USD geschätzt und soll bis 2030 einen Wert von 59,80 Milliarden USD erreichen, mit einer CAGR von 10,97 % während des Prognosezeitraums (2025–2030).

Der Markt für Milchalternativen erlebt einen bedeutenden Wandel, der durch sich verändernde Verbraucherpräferenzen und Lebensstilentscheidungen angetrieben wird. Ein bemerkenswerter Wandel im Verbraucherverhalten ist erkennbar, da über 65 % der globalen Verbraucher im Jahr 2022 angaben, Milchalternativen zu konsumieren, was auf eine starke Akzeptanz dieser Produkte im Mainstream hindeutet. Dieser Wandel wird durch die zunehmende Verbreitung flexitarischer Ernährungsweisen unterstützt, wobei viele Verbraucher pflanzliche Optionen in ihre regelmäßigen Ernährungsgewohnheiten integrieren. Die Branche hat auf diese Nachfrage reagiert, indem sie Produktportfolios erweitert und Geschmacksprofile, Textur sowie Nährwertgehalt von Milchalternativen verbessert hat, um mit ihren traditionellen Milchprodukten gleichzuziehen oder diese zu übertreffen.

Die Vertriebslandschaft für den Markt für Milchalternativen hat sich erheblich weiterentwickelt, wobei sich der Einzelhandel an veränderte Kaufgewohnheiten der Verbraucher angepasst hat. Supermärkte und Verbrauchermärkte dominieren weiterhin die Vertriebskanäle und machten im Jahr 2022 weltweit mehr als 60 % des Gesamtumsatzes aus, da sie den Verbrauchern die Möglichkeit bieten, Produkte zu vergleichen und fundierte Kaufentscheidungen zu treffen. Der E-Commerce-Sektor hat sich als entscheidender Vertriebskanal etabliert, wobei Einzelhändler zunehmend Partnerschaften mit Online-Plattformen eingehen, um ihre digitale Präsenz auszubauen. Große Einzelhändler setzen auf Mehrkanalstrategien, wobei Unternehmen wie Morrisons, Booths und Co-op ihre Reichweite durch Partnerschaften mit Amazon Fresh erweitern und Lieferdienste am selben Tag anbieten.

Produktionskapazitäten und die Beschaffung von Rohstoffen sind zu entscheidenden Faktoren geworden, um die wachsende Nachfrage nach Milchalternativen zu erfüllen. Japans bedeutende Produktionskapazität zeigt sich in der Nutzung von rund 67,8 Tausend Tonnen Sojabohnen für die Sojagetränkeproduktion, was zu 123 Tausend Kilolitern Sojagetränk führt. Die Vereinigten Staaten haben sich als wichtiger Akteur in der Rohstofflieferkette etabliert und produzieren jährlich rund 2.002.742 Tonnen Mandeln, was maßgeblich zur Unterstützung des wachsenden Mandelgetränksegments beigetragen hat. Diese robuste Lieferketteninfrastruktur hat es den Herstellern ermöglicht, eine gleichbleibende Produktqualität aufrechtzuerhalten und die steigende Verbrauchernachfrage zu erfüllen.

Innovationen in der Produktentwicklung treiben die Marktexpansion weiter voran, wobei die Hersteller ihren Fokus auf Clean-Label-Produkte und verbesserte Nährwertprofile legen. Unternehmen investieren in Forschung und Entwicklung, um neue Rezepturen zu entwickeln, die den Geschmack und die Textur traditioneller Milchprodukte besser nachahmen und gleichzeitig ihre pflanzliche Integrität wahren. Die Branche hat sich besonders auf die Entwicklung spezialisierter Produkte für verschiedene Verzehranlässe konzentriert, von Barista-geeigneten pflanzlichen Milchgetränken für Kaffeehäuser bis hin zu proteinangereicherten Varianten für gesundheitsbewusste Verbraucher. Dieser Innovationstrend wird durch technologische Fortschritte bei Verarbeitungsmethoden und der Optimierung von Zutaten unterstützt, was zu einer verbesserten Produktstabilität und sensorischen Eigenschaften führt.

Globale Markttrends und Erkenntnisse für Milchalternativen

Die steigende Zahl der veganen Bevölkerung, Laktoseintoleranz sowie das wachsende Bewusstsein für die gesundheitlichen und ökologischen Vorteile von Milchalternativen treiben den weltweiten Konsum verschiedener Arten von Milchalternativprodukten an.

- Der Konsum verschiedener Arten von Milchalternativprodukten nimmt weltweit zu, bedingt durch einen deutlichen Anstieg der veganen Bevölkerung in Verbindung mit einer wachsenden laktoseintoleranten Bevölkerung. Sogar vegane Messen und Musikfestivals werden in verschiedenen Ländern veranstaltet, um einen veganen Lebensstil zu fördern. So hat beispielsweise Australien den weltweit drittgrößten Anteil an Veganern pro Kopf. Im Jahr 2022 lebten im Land 2,5 Millionen Veganer und Vegetarier.

- Pflanzliche Milch ist die meistkonsumierte Kategorie unter allen Milchalternativen weltweit. Sojagetränk, Mandelgetränk und Hafergetränk waren sehr beliebt und hatten 2022 gemeinsam einen Anteil von mehr als 70 % am gesamten Konsum pflanzlicher Milch. Dies war auf die zunehmende Häufigkeit von Milchallergien zurückzuführen, die die weltweite Nachfrage nach pflanzlichen Milchgetränken antreibt. Sojagetränk ist beispielsweise eine reichhaltige Quelle von Vitaminen, Proteinen und Kalium und hat einen niedrigeren Kaloriengehalt als Kuhmilch. Aufgrund seines hohen Nährstoffgehalts gilt es als idealer Ersatz für Milchprodukte.

- Es besteht eine große Nachfrage nach laktosefreien Käsesorten, wie z. B. pflanzlichem Käse, insbesondere Scheibenkäse, mit hohem Umsatzwert in verschiedenen Ländern. Spanische und deutsche Verbraucher zeigen die höchste Bereitschaft, pflanzlichen Käse anstelle von konventionellem Käse zu essen. So bevorzugen beispielsweise deutsche Verbraucher pflanzlichen Frischkäse (32 %), Scheibenkäse (32 %) und pflanzlichen Mozzarella (31 %), die in Supermärkten erhältlich sind. Mit der wachsenden Nachfrage nach neuen pflanzlichen Molkereiinnovationen wird erwartet, dass der Konsum von Milchalternativen während des Prognosezeitraums weiter zunehmen wird.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die zunehmende Verbraucherpräferenz für vegane Lebensmittel in Verbindung mit dem Fokus der Hersteller auf neue Produktinnovationen hat zu einer Steigerung der Produktion von Rohstoffen für Milchalternativen geführt, wie z. B. Sojabohnen, Kokosnuss, Hafer, Mandeln und Cashewnüsse.

Segmentanalyse

Segment laktosefreier Milchgetränke im globalen Markt für Milchalternativen

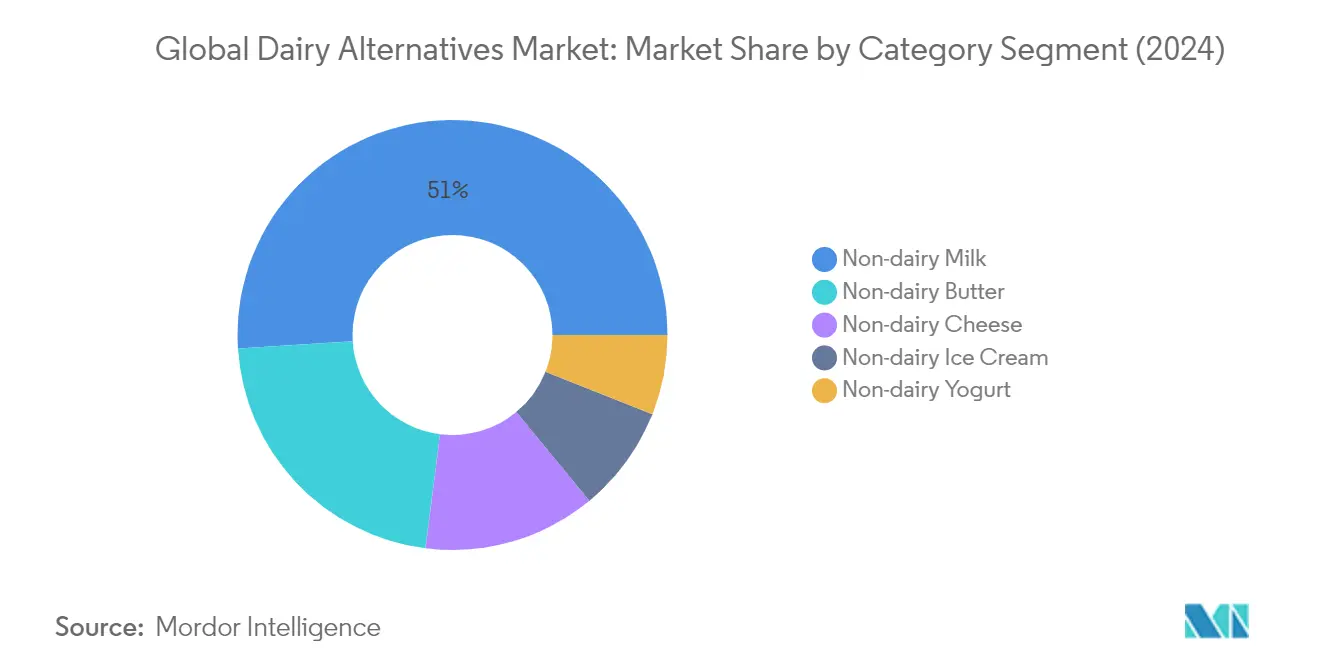

Laktosefreie Milchgetränke dominieren den globalen Markt für Milchalternativen und machten im Jahr 2024 rund 51 % des Marktanteils aus. Die starke Position des Segments wird durch die zunehmende Verbraucherpräferenz für laktosefreie Milchalternativen wie Sojagetränk, Mandelgetränk und Hafergetränk angetrieben. Sojagetränk führt die Kategorie der pflanzlichen Milchgetränke aufgrund seines hohen Proteingehalts und seiner ernährungsphysiologischen Vorteile an, während Mandelgetränk und Hafergetränk aufgrund ihrer Geschmacksprofile und ihrer Nachhaltigkeitsmerkmale an Beliebtheit gewinnen. Das Wachstum ist besonders in den Regionen Asien-Pazifik und Nordamerika ausgeprägt, wo ein steigendes Gesundheitsbewusstsein und Laktoseintoleranz bei den Verbrauchern die Akzeptanz fördern. Große Einzelhändler und Kaffeeketten erweitern ihr Angebot an pflanzlichen Milchgetränken, was diese Produkte für den Mainstream-Verbraucher zugänglicher macht.

Segment laktosefreier Käse im globalen Markt für Milchalternativen

Das Segment laktosefreier Käse entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für Milchalternativprodukte und soll von 2024 bis 2029 jährlich um rund 22 % wachsen. Dieses bemerkenswerte Wachstum wird durch kontinuierliche Produktinnovationen und Verbesserungen bei Geschmack und Texturen angetrieben, die traditionellen Milchkäse noch genauer nachahmen. Die Hersteller führen verschiedene Formate ein, darunter Scheiben, geriebener Käse, Blöcke und Aufstriche, um verschiedene kulinarische Anwendungen zu bedienen. Die Expansion des Segments ist besonders stark in Europa und Nordamerika, wo rund 67 % der Verbraucher in Ländern wie Belgien und dem Vereinigten Königreich hohe Penetrationsraten beim Konsum von pflanzlichem Käse aufweisen. Das Wachstum wird zusätzlich durch eine steigende Zahl flexitarischer Verbraucher und ein wachsendes Bewusstsein für die Umweltauswirkungen der traditionellen Milchproduktion unterstützt.

Verbleibende Segmente im Markt für Milchalternativen

Der Markt für Milchalternativen umfasst auch Segmente für laktosefreie Butter, laktosefreies Speiseeis und laktosefreien Joghurt, die jeweils unterschiedliche Verbraucherbedürfnisse und -präferenzen bedienen. Laktosefreie Butteralternativen gewinnen aufgrund ihres niedrigeren Gehalts an gesättigten Fettsäuren und ihrer Umweltvorteile gegenüber herkömmlicher Milchbutter an Bedeutung. Das Segment laktosefreies Speiseeis verzeichnet Wachstum, das durch innovative Geschmacksrichtungen und verbesserte Texturen angetrieben wird und insbesondere gesundheitsbewusste Verbraucher sowie Personen mit Ernährungseinschränkungen anspricht. Laktosefreie Joghurtalternativen erweitern ihre Präsenz durch verschiedene Geschmacksrichtungen und Formate, einschließlich griechischer Varianten und probiotisch angereicherter Optionen, um der wachsenden Nachfrage nach funktionellen Lebensmittelprodukten gerecht zu werden.

Segmentanalyse: Vertriebskanal

Off-Trade-Segment im globalen Markt für Milchalternativen

Der Off-Trade-Vertriebskanal dominiert den globalen Markt für Milchalternativen, wobei Supermärkte und Verbrauchermärkte die primären Vertriebskanäle sind. Im Jahr 2024 soll das Off-Trade-Segment rund 90 % des gesamten Marktwerts ausmachen. Dieser bedeutende Marktanteil ist auf das weitreichende Netz von Einzelhandelsgeschäften, die einfache Zugänglichkeit und die Möglichkeit zurückzuführen, unter einem Dach ein vielfältiges Angebot an Milchersatzprodukten anzubieten. Innerhalb des Off-Trade-Segments halten Supermärkte und Verbrauchermärkte den größten Anteil mit rund 60 % des Umsatzes, da diese Geschäfte den Verbrauchern verschiedene Vorteile bieten, darunter Optionen für den Kauf in großen Mengen, saisonale Rabatte und dedizierte Bereiche für laktosefreie Produkte, die das Einkaufserlebnis verbessern.

Online-Einzelhandelssegment im globalen Markt für Milchalternativen

Der Online-Einzelhandelskanal entwickelt sich zum am schnellsten wachsenden Segment im Markt für Milchalternativen und soll zwischen 2024 und 2029 ein robustes Wachstum verzeichnen. Die rasche Expansion dieses Kanals wird durch eine zunehmende Smartphone-Durchdringung, eine weitreichende Internetverfügbarkeit und sich verändernde Verbraucherpräferenzen für bequeme Einkaufsmöglichkeiten angetrieben. Das Wachstum ist besonders ausgeprägt in Regionen mit hohen E-Commerce-Akzeptanzraten, wie Nordamerika und Europa, wo rund 68 % der Personen im Jahr 2024 Lebensmittelprodukte online bestellt haben. Online-Händler stärken ihre Position durch exklusive Angebote, Abonnementdienste und verbesserte Lieferoptionen sowie durch detaillierte Produktinformationen und Kundenbewertungen, die den Verbrauchern helfen, fundierte Kaufentscheidungen zu treffen.

Verbleibende Segmente im Vertriebskanal

Zu den verbleibenden Vertriebskanälen gehören On-Trade-Betriebe, Convenience-Stores und Facheinzelhändler, die im Markt für Milchalternativen jeweils unterschiedliche Verbraucherbedürfnisse bedienen. Das On-Trade-Segment, bestehend aus Restaurants, Cafés und Gastronomieeinrichtungen, spielt eine entscheidende Rolle bei der Einführung der Verbraucher in laktosefreie Produkte durch Getränke und zubereitete Speisen. Convenience-Stores bieten Zugänglichkeit und schnelle Kaufmöglichkeiten für Verbraucher, die Milchalternativen außerhalb der üblichen Einkaufszeiten suchen, während Facheinzelhändler eine kuratierte Auswahl an Premium- und Nischen-Milchersatzprodukten anbieten, die häufig auf spezifische Ernährungsanforderungen und -präferenzen ausgerichtet sind.

Geographische Analyse

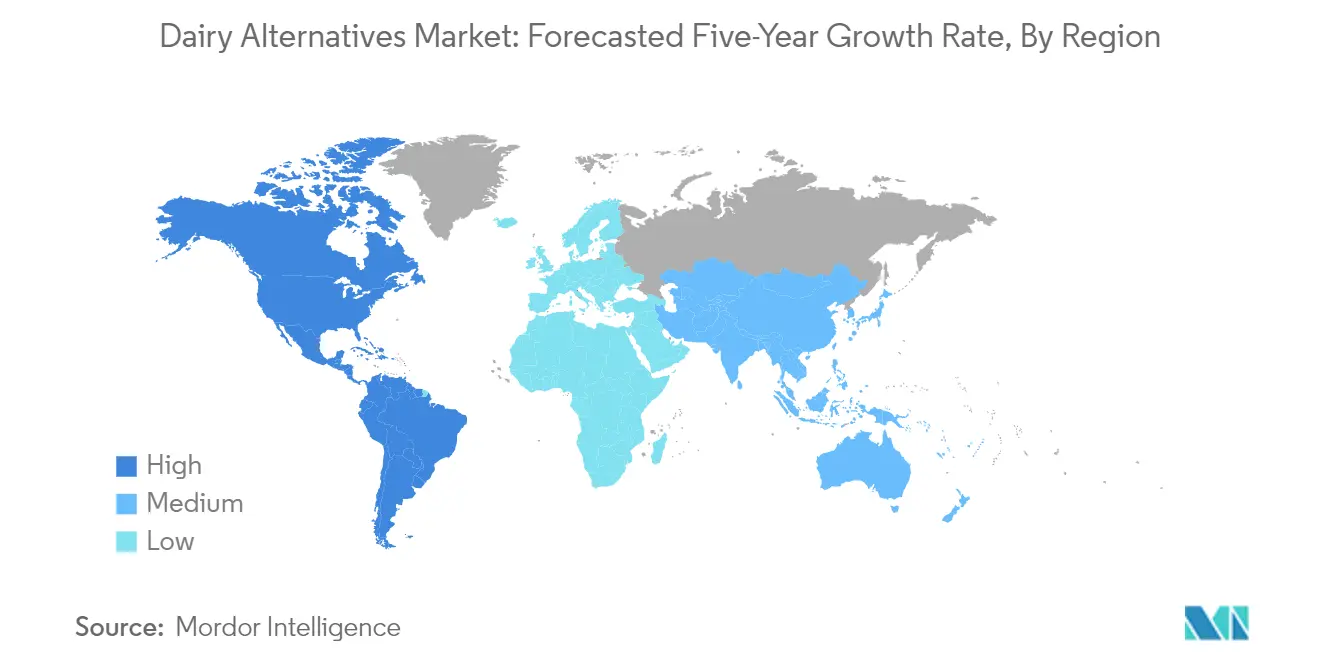

Markt für Milchalternativen in Afrika

Der afrikanische Markt für Milchalternativen verzeichnet ein bedeutendes Wachstum, das durch ein steigendes Gesundheitsbewusstsein und die zunehmende Verbreitung pflanzlicher Ernährungsweisen angetrieben wird. Die Marktdynamik der Region wird hauptsächlich durch Länder wie Ägypten, Nigeria und Südafrika geprägt, die jeweils auf einzigartige Weise zur Marktentwicklung beitragen. Das Wachstum wird durch verschiedene Faktoren unterstützt, darunter die zunehmende Häufigkeit von Laktoseintoleranz, eine wachsende vegane Bevölkerung und ein zunehmendes Verbraucherbewusstsein für die gesundheitlichen Vorteile von Milchalternativen.

Markt für Milchalternativen in Südafrika

Südafrika dominiert den afrikanischen Markt für Milchalternativen und hält im Jahr 2024 einen Marktanteil von rund 40 %. Die Marktführerschaft des Landes wird durch starke Vertriebsnetzwerke und eine zunehmende Verbraucherpräferenz für pflanzliche Produkte angetrieben. Der Markt zeichnet sich durch eine robuste Einzelhandelsinfrastruktur und ein wachsendes Gesundheitsbewusstsein der Verbraucher aus. Südafrikanische Verbraucher nehmen Milchalternativen zunehmend an, bedingt durch ein steigendes Bewusstsein für Laktoseintoleranz und die mit pflanzlichen Produkten verbundenen gesundheitlichen Vorteile. Das Land hat auch erhebliche Investitionen in Produktinnovationen und Marketingkampagnen zur Förderung von Milchalternativen verzeichnet.

Markt für Milchalternativen in Nigeria

Nigeria stellt den am schnellsten wachsenden Markt für Milchalternativen in Afrika dar, mit einer erwarteten Wachstumsrate von rund 8 % im Zeitraum 2024–2029. Das Wachstum wird hauptsächlich durch zunehmende Urbanisierung und steigende verfügbare Einkommen angetrieben. Nigerianische Verbraucher zeigen ein zunehmendes Interesse an pflanzlichen Alternativen, insbesondere in der jüngeren Bevölkerung. Der Markt des Landes erlebt eine rasche Expansion moderner Einzelhandelsformate und verbesserte Vertriebsnetzwerke, was einen besseren Zugang zu Milchalternativprodukten erleichtert. Der Markt profitiert auch von einem steigenden Bewusstsein für Laktoseintoleranz und den gesundheitlichen Vorteilen im Zusammenhang mit pflanzlichen Ernährungsweisen.

Markt für Milchalternativen in Asien-Pazifik

Die Region Asien-Pazifik stellt einen bedeutenden Markt für Milchalternativen dar, mit vielfältigen Verbraucherpräferenzen und Konsummustern in verschiedenen Ländern. Der Markt umfasst wichtige Volkswirtschaften wie China, Japan und Südkorea sowie aufstrebende Märkte wie Indien, Indonesien und Malaysia. Das Wachstum der Region wird durch Faktoren wie steigendes Gesundheitsbewusstsein, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Laktoseintoleranz angetrieben. Der Markt profitiert auch von starken Vertriebsnetzwerken und innovativen Produkteinführungen.

Markt für Milchalternativen in China

China führt den Markt für Milchalternativen in Asien-Pazifik an und hält im Jahr 2024 rund 45 % des Marktanteils. Die Dominanz des Landes wird auf seine große Verbraucherbasis und gut etablierte Vertriebsnetzwerke zurückgeführt. Chinesische Verbraucher nehmen Milchalternativen zunehmend an, bedingt durch hohe Laktoseintoleranzraten und ein wachsendes Gesundheitsbewusstsein. Der Markt zeichnet sich durch eine starke Präsenz sowohl internationaler als auch inländischer Akteure aus, die ein breites Spektrum an pflanzlichen Produkten anbieten. Die robuste E-Commerce-Infrastruktur des Landes hat ebenfalls eine entscheidende Rolle beim Marktwachstum gespielt.

Markt für Milchalternativen in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Region Asien-Pazifik, mit einer erwarteten Wachstumsrate von rund 10 % im Zeitraum 2024–2029. Das Wachstum wird durch zunehmende Urbanisierung, steigendes Gesundheitsbewusstsein und eine wachsende vegane Bevölkerung angetrieben. Indische Verbraucher nehmen Milchalternativen zunehmend an, bedingt durch ein steigendes Bewusstsein für gesundheitliche Vorteile und Umweltbedenken. Der Markt erlebt erhebliche Investitionen in Produktinnovationen und Marketinginitiativen. Die starke traditionelle vegetarische Kultur des Landes bietet ein günstiges Umfeld für das Wachstum von Milchalternativen.

Markt für Milchalternativen in Europa

Der europäische Markt für Milchalternativen weist ein starkes Wachstumspotenzial auf, unterstützt durch ein zunehmendes Verbraucherbewusstsein für Gesundheit und Nachhaltigkeit. Die Region umfasst wichtige Märkte wie Deutschland, Frankreich, das Vereinigte Königreich und Italien sowie aufstrebende Märkte wie Russland und die Türkei. Die Verbraucherpräferenzen variieren stark zwischen verschiedenen Ländern, was die Produktentwicklung und Marketingstrategien beeinflusst. Der Markt zeichnet sich durch eine starke Präsenz etablierter Akteure und kontinuierliche Produktinnovationen aus.

Markt für Milchalternativen in Deutschland

Deutschland behauptet seine Position als größter Markt für Milchalternativen in Europa. Die Marktführerschaft des Landes wird auf ein hohes Verbraucherbewusstsein für pflanzliche Produkte und eine starke Einzelhandelsinfrastruktur zurückgeführt. Deutsche Verbraucher zeigen eine starke Präferenz für Bio- und nachhaltige Produkte, was das Marktwachstum antreibt. Das Land verfügt über ein gut entwickeltes Vertriebsnetz und eine starke Präsenz sowohl inländischer als auch internationaler Akteure.

Markt für Milchalternativen in Russland

Russland entwickelt sich zum am schnellsten wachsenden Markt für Milchalternativen in Europa. Das Wachstum wird durch ein steigendes Gesundheitsbewusstsein und eine zunehmende Verbreitung pflanzlicher Ernährungsweisen angetrieben. Russische Verbraucher zeigen ein zunehmendes Interesse an Milchalternativen, insbesondere in städtischen Gebieten. Der Markt erlebt erhebliche Investitionen in Produktentwicklung und Marketinginitiativen. Die sich verbessernde Einzelhandelsinfrastruktur und die Vertriebsnetzwerke des Landes unterstützen das Marktwachstum.

Markt für Milchalternativen im Nahen Osten

Der Markt für Milchalternativen im Nahen Osten zeigt vielversprechendes Wachstumspotenzial, mit zunehmendem Verbraucherbewusstsein für gesundheitliche Vorteile und steigender Verbreitung pflanzlicher Ernährungsweisen. Die Region umfasst verschiedene Märkte, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate, Iran, Kuwait, Bahrain, Katar und Oman. Saudi-Arabien führt den Markt hinsichtlich der Größe an, während Iran die schnellste Wachstumsrate aufweist. Der Markt zeichnet sich durch eine starke Präsenz internationaler Marken und wachsende inländische Produktionskapazitäten aus. Die Verbraucherpräferenzen verlagern sich zunehmend in Richtung gesünderer Alternativen, unterstützt durch ein steigendes Gesundheitsbewusstsein und ein wachsendes Bewusstsein für Laktoseintoleranz.

Markt für Milchalternativen in Nordamerika

Der nordamerikanische Markt für Milchalternativen zeigt ein robustes Wachstum, angetrieben durch eine zunehmende Verbraucherpräferenz für pflanzliche Produkte und ein steigendes Gesundheitsbewusstsein. Die Region, bestehend aus den Vereinigten Staaten, Kanada und Mexiko, weist vielfältige Verbraucherpräferenzen und Konsummuster auf. Der Markt für Milchalternativen in den USA führt den Markt hinsichtlich der Größe an, während Mexiko die schnellste Wachstumsrate zeigt. Der Markt zeichnet sich durch eine starke Präsenz etablierter Akteure, kontinuierliche Produktinnovationen und gut entwickelte Vertriebsnetzwerke aus. Das Verbraucherbewusstsein für gesundheitliche Vorteile und ökologische Nachhaltigkeit treibt das Marktwachstum in der gesamten Region weiterhin an.

Markt für Milchalternativen in Südamerika

Der südamerikanische Markt für Milchalternativen zeigt ein erhebliches Wachstumspotenzial, angetrieben durch ein steigendes Gesundheitsbewusstsein und eine zunehmende Verbreitung pflanzlicher Ernährungsweisen. Die Region, hauptsächlich vertreten durch Brasilien und Argentinien, zeigt sich entwickelnde Verbraucherpräferenzen und ein wachsendes Bewusstsein für Milchalternativen. Brasilien führt den Markt hinsichtlich der Größe an, während Argentinien die schnellste Wachstumsrate zeigt. Der Markt zeichnet sich durch zunehmende Investitionen in Produktentwicklung und Marketinginitiativen aus. Das Verbraucherbewusstsein für gesundheitliche Vorteile und ökologische Nachhaltigkeit treibt das Marktwachstum weiterhin an, unterstützt durch verbesserte Vertriebsnetzwerke und Einzelhandelsinfrastruktur.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Milchalternativen

Der Markt für Milchalternativen zeichnet sich durch kontinuierliche Produktinnovationen und strategische Expansionsinitiativen führender Akteure wie Danone SA, Hebei Yangyuan Zhihui Beverage Co. Ltd, Blue Diamond Growers und Oatly Group AB aus. Unternehmen konzentrieren sich auf die Entwicklung neuer pflanzlicher Rezepturen, insbesondere bei Milchalternativen wie Hafer-, Mandel- und Sojamilchvarianten, und expandieren gleichzeitig in benachbarte Kategorien wie laktosefreien Käse und Joghurt. Operative Agilität wird durch Investitionen in dedizierte Produktionsanlagen und Forschungs- und Entwicklungszentren zur Unterstützung der Produktentwicklung und zur Erfüllung der wachsenden Verbrauchernachfrage demonstriert. Strategische Schritte umfassen Partnerschaften mit Gastronomieunternehmen und Einzelhandelsketten zur Stärkung der Vertriebsnetzwerke, während geografische Expansion sowohl durch organisches Wachstum als auch durch Akquisitionen verfolgt wird. Unternehmen zielen insbesondere auf aufstrebende Märkte in Asien-Pazifik ab und errichten regionale Produktionsstätten, um lokale Märkte besser zu bedienen und Lieferketten zu optimieren.

Globale Marktführer dominieren fragmentierte Marktstruktur

Der Markt für Milchalternativen weist eine fragmentierte Wettbewerbsstruktur auf, mit einer Mischung aus globalen Konzernen und spezialisierten pflanzlichen Herstellern. Große multinationale Unternehmen wie Danone SA nutzen ihre umfangreichen Vertriebsnetzwerke und Markenportfolios, um ihre Marktführerschaft aufrechtzuerhalten, während regionale Akteure wie Hebei Yangyuan darauf abzielen, spezifische geografische Märkte durch tiefes lokales Marktverständnis und maßgeschneiderte Produktangebote zu dominieren. Der Markt erlebt eine erhöhte Beteiligung sowohl etablierter Molkereiunternehmen, die in pflanzliche Alternativen diversifizieren, als auch reiner Alternativproteinunternehmen.

Die Branche erlebt eine aktive Fusions- und Übernahmeaktivität, da Unternehmen ihre pflanzlichen Portfolios und ihre geografische Präsenz ausbauen möchten. Große Akteure erwerben innovative Start-ups, um Zugang zu neuen Technologien und Produktrezepturen zu erhalten, und schließen gleichzeitig strategische Partnerschaften, um ihre Marktposition zu stärken. Grenzüberschreitende Akquisitionen werden häufiger, da Unternehmen darauf abzielen, in wachstumsstarken Märkten präsent zu sein, insbesondere in Asien-Pazifik und Europa, wo die Verbrauchernachfrage nach Milchalternativen rasch wächst.

Innovation und Vertrieb sind Schlüssel zum Wachstum

Der Erfolg im Markt für Milch und Milchalternativen hängt zunehmend von der Fähigkeit der Unternehmen ab, über Produktrezepturen, Verpackungen und Marketingstrategien hinweg zu innovieren. Hersteller müssen sich auf die Verbesserung von Geschmacksprofilen und Nährwertgehalten konzentrieren und gleichzeitig Clean-Label-Merkmale beibehalten, um den sich verändernden Verbraucherpräferenzen gerecht zu werden. Der Aufbau starker Beziehungen zu Einzelhändlern und Gastronomieunternehmen ist entscheidend für die Marktdurchdringung, ebenso wie die Entwicklung effizienter Kühllogistikkapazitäten. Unternehmen müssen auch in Nachhaltigkeitsinitiativen und transparente Lieferketten investieren, um wachsenden Umweltbedenken der Verbraucher zu begegnen.

Der zukünftige Markterfolg wird es von Unternehmen verlangen, potenzielle regulatorische Änderungen in Bezug auf Kennzeichnung und Nährwertaussagen zu navigieren und gleichzeitig die Produktdifferenzierung in einem zunehmend überfüllten Markt aufrechtzuerhalten. Hersteller müssen Strategien entwickeln, um die Preissensibilität anzugehen und gleichzeitig die Margen aufrechtzuerhalten, insbesondere da die Rohstoffkosten schwanken. Der Aufbau von Direct-to-Consumer-Kanälen und die Etablierung einer starken Online-Präsenz werden für den Markterfolg zunehmend wichtiger. Unternehmen müssen auch auf Aufklärungsmarketing setzen, um das Verbraucherbewusstsein für die Vorteile von Milchalternativen zu steigern und die Gesamtmarktgröße zu vergrößern, während sie ihre Wettbewerbsposition aufrechterhalten.

Branchenführer im Bereich Milchalternativen

Blue Diamond Growers

Danone SA

Hebei Yangyuan Zhihui Beverage Co. Ltd

Oatly Group AB

Saputo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2022: Oatly Group AB gab bekannt, dass eine neue Reihe haferbasierter Joghurts auf den Markt gebracht wird. Die neue Reihe ist in vier Geschmacksrichtungen erhältlich: Erdbeere, Heidelbeere, Natur und Griechisch-Art.

- Oktober 2022: Sheese brachte zwei neue vegane Käseprodukte im Vereinigten Königreich auf den Markt, nämlich Sheese Italiano und Sheese Mighty Melter.

- Oktober 2022: Vitasoy International Holdings Ltd plante, sein Milchalternativ-Geschäft durch den Erwerb von Anteilen an seiner Gemeinschaftsunternehmenstochter Bega Cheese, National Food Holdings Ltd, zu expandieren.

Berichtsumfang des globalen Markts für Milchalternativen

Laktosefreie Butter, laktosefreier Käse, laktosefreies Speiseeis, laktosefreie Milch, laktosefreier Joghurt sind als Segmente nach Kategorie abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Laktosefreie Milch | Hafergetränk |

| Hanfgetränk | |

| Haselnussgetränk | |

| Sojagetränk | |

| Mandelgetränk | |

| Kokosgetränk | |

| Kashugetränk | |

| Laktosefreier Käse | |

| Laktosefreie Desserts | |

| Laktosefreier Joghurt | |

| Sonstige |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| On-Trade | |

| Off-Trade | Convenience-Stores |

| Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelskanäle | |

| Sonstige (Großhandelsclubs, Tankstellen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Laktosefreie Milch | Hafergetränk |

| Hanfgetränk | ||

| Haselnussgetränk | ||

| Sojagetränk | ||

| Mandelgetränk | ||

| Kokosgetränk | ||

| Kashugetränk | ||

| Laktosefreier Käse | ||

| Laktosefreie Desserts | ||

| Laktosefreier Joghurt | ||

| Sonstige | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Convenience-Stores | |

| Supermärkte/Verbrauchermärkte | ||

| Online-Einzelhandelskanäle | ||

| Sonstige (Großhandelsclubs, Tankstellen usw.) | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch bzw. pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie z. B. Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche bzw. laktosefreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Laktosefreie Butter - Laktosefreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist pflanzliche Butter ein gesunder laktosefreier Ersatz für normale Butter.

- Laktosefreies Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Laktosefreies Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt in der Regel als Ersatz für herkömmliches Speiseeis für Personen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, konsumieren können oder möchten.

- Pflanzliche Milch - Pflanzliche Milchgetränke sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewkernen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milchgetränke wie Sojagetränk und Mandelgetränk sind seit Jahrhunderten in Ostasien und im Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzusätzen versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käseart in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenarten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält rund 18 % Fett. Es handelt sich um eine einzelne Rahmschicht, die auf gekochter Milch entsteht. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefkühldessertes | Desserts, die in gefrorenem Zustand gegessen werden sollen, z. B. Scherbet, Sorbet, gefrorener Joghurt. |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die auf sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Laktosefreie Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Laktosefreier Joghurt | Joghurt, der in der Regel aus Nüssen wie Mandeln, Cashewkernen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants (QSR) und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht bröckeligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Gefrierdessertes aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Scherbet | Scherbet ist ein gesüßtes Gefrierdessertes aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, d. h. <q>im Regal</q>, für mindestens ein Jahr gelagert werden können und zur sicheren Lagerung weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an Einzelhandelsgeschäfte (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt vom Produktionswerk direkt an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges Gefrierdessertes aus Milch, Sahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen