Größe und Marktanteil des deutschen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

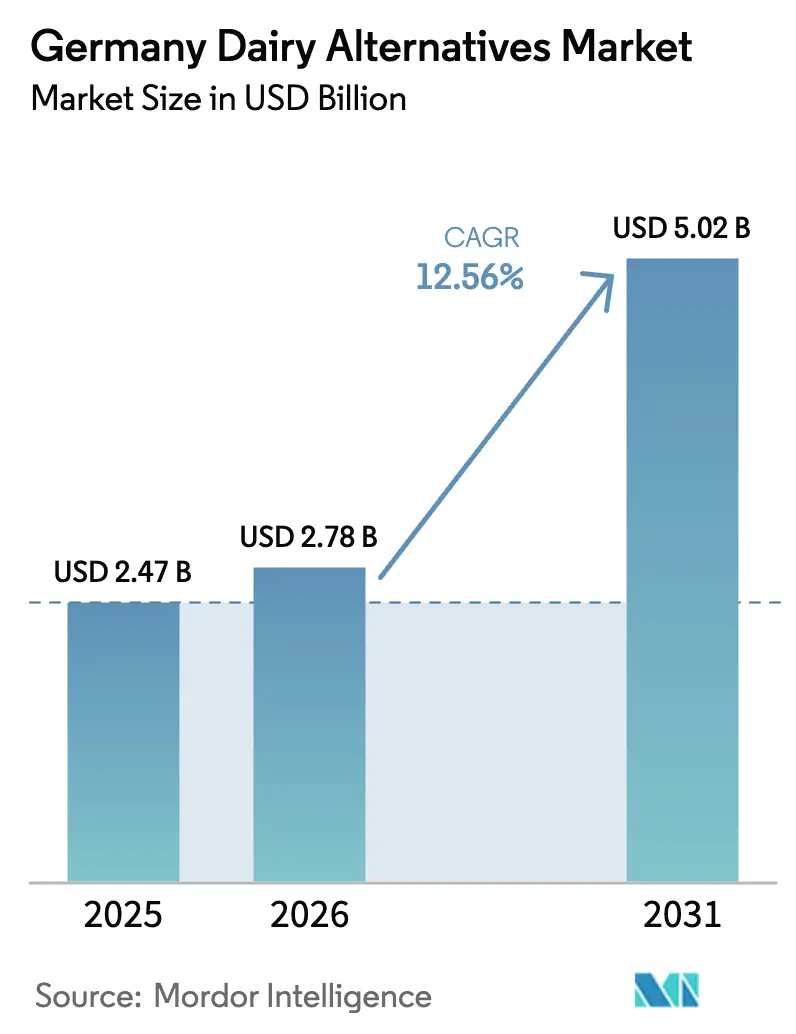

| Marktgröße im Basisjahr (2025) | 2.47 Milliarden US-Dollar |

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.56% CAGR |

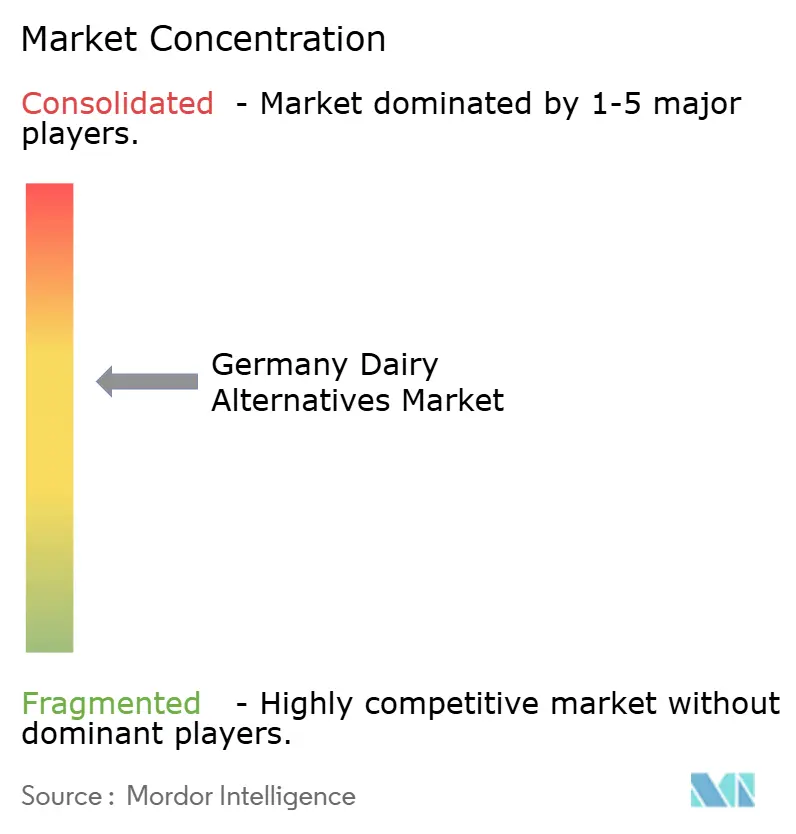

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Milchalternativen von Mordor Intelligence

Die Größe des deutschen Marktes für Milchalternativen wurde im Jahr 2025 auf 2,47 Milliarden USD geschätzt und soll von 2,78 Milliarden USD im Jahr 2026 auf 5,02 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 12,56 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch die zunehmende Verbreitung von Laktoseintoleranz, die rasche Verbreitung veganer und flexitarischer Ernährungsweisen sowie eine wachsende Präferenz für Produkte mit nachweislich geringerem CO₂-Fußabdruck angetrieben. Kostenwettbewerbsfähiger Haferanbau, Durchbrüche in der Präzisionsfermentation und Beschaffungsziele des öffentlichen Sektors für mindestens 50 % pflanzenbasierte Menüs bis 2030 beschleunigen die Nachfrage zusätzlich[1]Bundesministerium für Ernährung und Landwirtschaft. „Ernährungsbericht 2024.” BMEL, 2024. https://www.bmel.de. Inländische Marken nutzen Clean-Label-Rezepturen und Proteinanreicherung, um historische Geschmacks- und Ernährungslücken zu schließen, während multinationale Konzerne ihre breite Distribution und Marketingstärke einsetzen. Der Außer-Haus-Einzelhandel dominiert weiterhin die Volumina, doch die Gastronomie hat sich als unbestrittener Wachstumsmotor etabliert, da Cafés, Restaurants und institutionelle Küchen milchfreie Optionen zunehmend in den Mainstream integrieren.

Wichtigste Erkenntnisse des Berichts

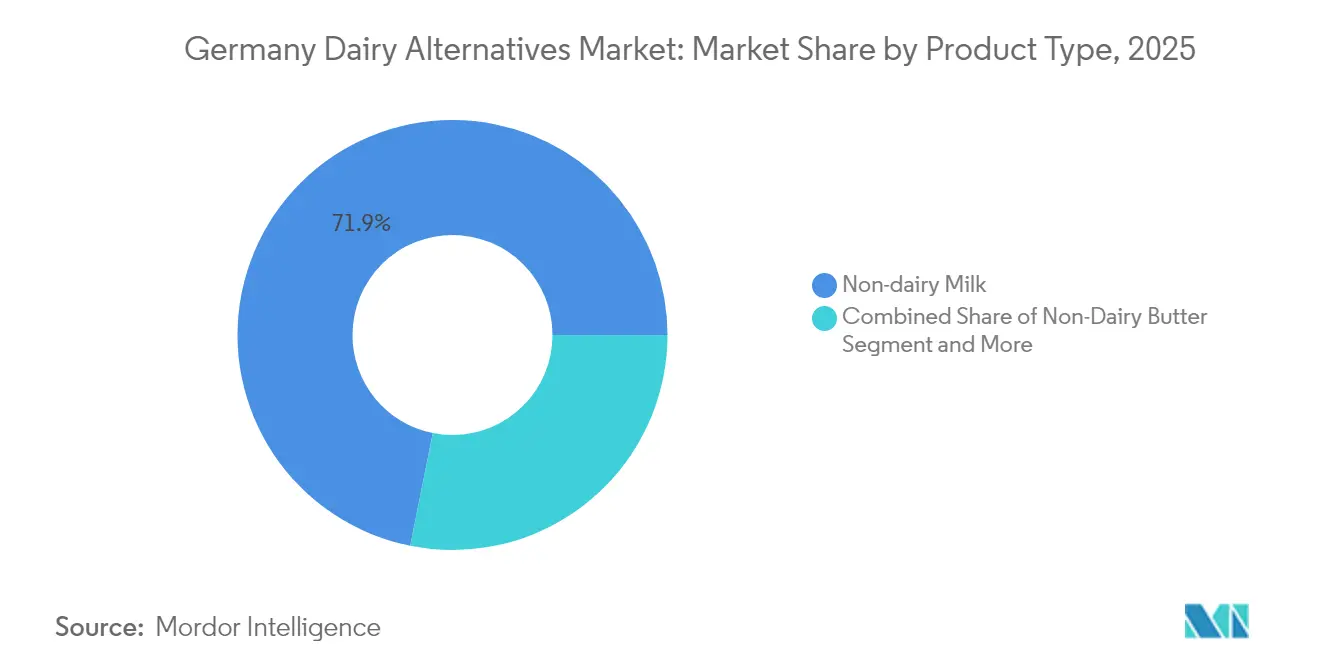

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 71,85 % auf Nicht-Milch-Milch im deutschen Markt für Milchalternativen; Nicht-Milch-Butter wird bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen.

- Nach Quelle hatte Hafer im Jahr 2025 einen Anteil von 41,05 % am deutschen Markt für Milchalternativen, während Mandel mit einer CAGR von 11,44 % bis 2031 das stärkste Wachstum verzeichnet.

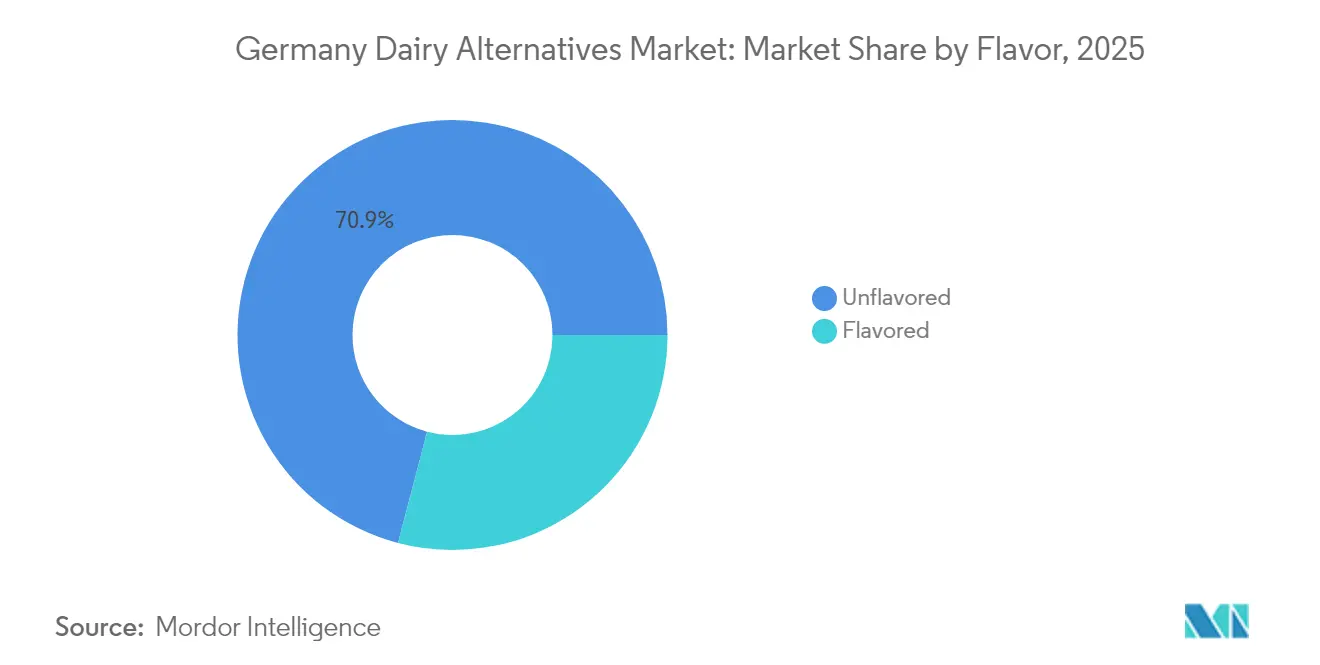

- Nach Geschmack machten nicht aromatisierte Produkte im Jahr 2025 einen Anteil von 70,92 % am deutschen Markt für Milchalternativen aus; aromatisierte Varianten wachsen im Zeitraum 2026–2031 mit einer CAGR von 9,38 %.

- Nach Verpackung entfielen im Jahr 2025 78,82 % des deutschen Marktes für Milchalternativen auf Kartons, während innovative Formate wie Glas und Beutel bis 2031 mit einer CAGR von 9,70 % wachsen sollen.

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Anteil von 85,90 % am deutschen Markt für Milchalternativen; die Gastronomie weist mit einer CAGR von 10,04 % bis 2031 die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für Milchalternativen

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (ca.) auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz und Milchproteinallergien | +2.1% | Bundesweit, Schwerpunkt in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der veganen und flexitarischen Verbraucherbasis | +3.2% | Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitspositionierung und geringerer CO₂-Fußabdruck | +2.8% | Bundesweit, Ausrichtung an der EU | Langfristig (≥ 4 Jahre) |

| Beschleunigter Produktinnovation | +1.9% | Forschungs- und Entwicklungszentren in Bayern und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Verpflichtung des öffentlichen Sektors zur Gemeinschaftsverpflegung mit ≥ 50 % pflanzenbasierten Menüs | +1.4% | Bundes- und Landeseinrichtungen | Langfristig (≥ 4 Jahre) |

| Inländischer Haferüberschuss ermöglicht Preiswettbewerbsfähigkeit | +1.3% | Nördliche Produktionsgürtel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz und Milchproteinallergien

Die wachsende Anerkennung der Laktoseintoleranz als weit verbreitetes Gesundheitsproblem in Deutschland verändert grundlegend die Milchkonsummuster in allen demografischen Segmenten. Das Bundesinstitut für Risikobewertung (BfR) berichtet, dass Laktosemalabsorption 15–20 % der deutschen Bevölkerung betrifft, wobei bei Erwachsenen über 30 Jahren höhere Prävalenzraten beobachtet werden[2]Bundesinstitut für Risikobewertung. „Leitlinien für pflanzenbasierte Lebensmittelalternativen.” BfR, 2024. https://www.bfr.bund.de. Diese physiologische Realität, kombiniert mit dem gestiegenen Bewusstsein für Milchproteinallergien, von denen etwa 2–3 % der Kinder und 1 % der Erwachsenen betroffen sind, schafft eine anhaltende Nachfrage nach Milchalternativen, die Verdauungsbeschwerden beseitigen. Medizinische Fachkräfte empfehlen zunehmend pflanzenbasierte Alternativen als Erstlinienintervention für laktoseempfindliche Patienten und legitimieren damit den Konsum über bloße Lebensstilpräferenzen hinaus. Der Trend geht über individuelle Gesundheitsbedenken hinaus und umfasst familiäre Kaufentscheidungen, bei denen Haushalte Milchalternativen einführen, um mehrere Ernährungsanforderungen gleichzeitig zu erfüllen. Die Ausweitung der Krankenversicherungsleistungen für spezialisierte Ernährungsberatung hat den Zugang zu professioneller Beratung zu milchfreien Ernährungsweisen verbessert und den Übergang weg von konventionellen Milchprodukten institutionalisiert.

Rasantes Wachstum der veganen und flexitarischen Verbraucherbasis

Die deutsche Verbraucherlandschaft hat eine beispiellose Ausweitung der pflanzenbasierten Ernährungsweise erlebt, angetrieben durch generationelle Veränderungen und sich wandelnde Ernährungskulturnormen. Die Ernährungsumfrage des BMEL 2024 zeigt, dass 39 % der deutschen Verbraucher pflanzenbasierte Alternativen häufiger kaufen als in den Vorjahren, wobei sich 8 % als Vegetarier und 2 % als Veganer identifizieren, was ein erhebliches Wachstum gegenüber den Ausgangsmessungen von 2020 darstellt. Flexitarische Verbraucher, die tierische Produkte reduzieren, aber nicht vollständig eliminieren, bilden das größte Wachstumssegment und treiben Volumenzuwächse in mehreren Produktkategorien voran. Städtische Zentren wie Berlin, Hamburg und München verzeichnen beschleunigte Adoptionsraten, wobei die Verfügbarkeit pflanzenbasierter Produkte in den Mainstream-Einzelhandelskanälen die Konsummuster normalisiert. Der Einfluss sozialer Medien und Prominentenempfehlungen haben das Bewusstsein bei jüngeren Bevölkerungsgruppen verstärkt, während Umweltdokumentationen und gesundheitsorientierte Inhalte Konversionspunkte für Verbraucher mittleren Alters schaffen. Die aktualisierten Ernährungsrichtlinien der Deutschen Gesellschaft für Ernährung erkennen pflanzenbasierte Ernährungsweisen als ernährungsphysiologisch angemessen an, wenn sie ordnungsgemäß geplant werden, und beseitigen damit institutionelle Adoptionshürden.

Nachhaltigkeitspositionierung und geringerer CO₂-Fußabdruck pflanzenbasierter Milchprodukte

Umweltbewusstsein hat sich als primärer Kauftreiber für deutsche Verbraucher bei der Bewertung von Milchalternativen etabliert, unterstützt durch umfassende Lebenszyklusanalysen, die erhebliche ökologische Vorteile belegen. Unabhängige Studien deutscher Forschungseinrichtungen zeigen, dass pflanzenbasierte Milchalternativen 50–80 % weniger Treibhausgasemissionen erzeugen als konventionelle Kuhmilch, wobei Hafermilch aufgrund inländischer Produktionskapazitäten besonders günstige Umweltprofile aufweist[3]Umweltbundesamt. „Lebenszyklusanalyse pflanzenbasierter Milchalternativen.” Umweltbundesamt, 2024. https://www.umweltbundesamt.de. Wasserverbrauchsreduzierungen von 60–90 % bei pflanzenbasierten Alternativen sprechen Verbraucher an, die zunehmend besorgt über Ressourcenknappheit und die Auswirkungen des Klimawandels sind. Die Farm-to-Fork-Strategie der Europäischen Union und der deutsche Klimaschutzplan 2050 schaffen politische Rahmenbedingungen, die emissionsärmere Lebensmittelprodukte begünstigen und sowohl Verbraucherpräferenzen als auch institutionelle Kaufentscheidungen beeinflussen. Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen verpflichten Gastronomie- und Einzelhandelsbetreiber, Umweltauswirkungsreduzierungen nachzuweisen, was Beschaffungsverschiebungen hin zu pflanzenbasierten Alternativen vorantreibt. Deutsche Verbraucher zeigen die Bereitschaft, Aufpreise für Produkte mit verifizierten Nachhaltigkeitsnachweisen zu zahlen, was Wettbewerbsvorteile für Marken mit transparenter Umweltberichterstattung schafft.

Beschleunigte Produktinnovation (Fermentation, Proteinanreicherung, Clean Labels)

Der technologische Fortschritt in der pflanzenbasierten Milchproduktion hat Wendepunkte erreicht, die historische Barrieren für die Massenmarktakzeptanz überwinden, insbesondere in Bezug auf Geschmack, Textur und Ernährungsadäquanz. Präzisionsfermentationstechnologie ermöglicht es deutschen Herstellern, milchidentische Proteine ohne tierische Beteiligung herzustellen, wobei Unternehmen wie Formo im Jahr 2024 50 Millionen EUR (54 Millionen USD) aufgenommen haben, um die Koji-basierte Käseproduktion zu skalieren. Proteinanreicherungsstrategien unter Verwendung von Erbsen-, Hanf- und Algenquellen adressieren Ernährungsbedenken, die bisher die Verbraucherakzeptanz eingeschränkt haben, insbesondere bei gesundheitsbewussten Bevölkerungsgruppen. Clean-Label-Formulierungen, die künstliche Zusatzstoffe, Stabilisatoren und Konservierungsmittel eliminieren, entsprechen den Verbraucherpräferenzen für minimale Verarbeitung, wobei Zutatenlisten zunehmend Vollwertkostzusammensetzungen ähneln. Das Bundesinstitut für Risikobewertung (BfR) hat umfassende Leitlinien für neuartige Lebensmittelzutaten in pflanzenbasierten Alternativen erstellt, die regulatorische Klarheit schaffen und Innovationszyklen beschleunigen. Deutsche Lebensmitteltechnologieinstitute arbeiten mit Industriepartnern an sensorischen Optimierungsprojekten zusammen, die die Schmackhaftigkeit verbessern und gleichzeitig die Nährwertintegrität erhalten, und schaffen Produkte, die sowohl funktionale als auch hedonische Konsummotivationen befriedigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Milchprodukten | -2.4% | Deutschlandweit, am ausgeprägtesten in preissensiblen ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Ernährungsadäquanz (Protein, Kalzium, Zusatzstoffe) | -1.8% | Deutschlandweit, am stärksten bei medizinischen Fachkräften und älteren Verbrauchern | Mittelfristig (2–4 Jahre) |

| Subventionsausrichtung der Gemeinsamen Agrarpolitik zugunsten traditioneller Milchbauern | -1.1% | EU-weite politische Auswirkungen auf die Wettbewerbsfähigkeit des deutschen Marktes | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei importierten Nüssen | -0.9% | Deutschlandweit, konzentriert auf mandel- und cashewbasierte Produkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Milchprodukten

Das anhaltende Preisgefälle zwischen pflanzenbasierten Alternativen und konventionellen Milchprodukten stellt die bedeutendste Barriere für die Massenmarktdurchdringung in allen deutschen Verbrauchersegmenten dar. Einzelhandelspreisanalysen zeigen, dass pflanzenbasierte Milchalternativen auf Liter-Basis 2–3 Mal mehr kosten als konventionelle Kuhmilch, wobei die Premiumpositionierung die Zugänglichkeit für preissensible Haushalte einschränkt. Die Kostenstruktur spiegelt höhere Rohstoffkosten, spezialisierte Verarbeitungsanlagen und kleinere Produktionsmaßstäbe im Vergleich zur etablierten Milchwirtschaftsinfrastruktur wider, die von jahrzehntelanger Optimierung und staatlichen Subventionen profitiert. Strategische Preisinitiativen großer Einzelhändler zeigen jedoch das Potenzial zur Kostensenkung: Lidl Deutschlands Entscheidung vom Oktober 2023, vegane Produktpreise an tierische Gegenstücke anzupassen, führte zu über 30 % Umsatzsteigerungen in pflanzenbasierten Kategorien. Die Zahlungsbereitschaft für Aufpreise variiert erheblich nach Einkommensniveau, Bildung und geografischem Standort, wobei städtische, einkommensstärkere Bevölkerungsgruppen eine höhere Preistoleranz zeigen. Die Geldpolitik der Europäischen Zentralbank und Inflationstrends wirken sich direkt auf die Ermessensausgaben für Premium-Lebensmittelprodukte aus und schaffen zyklische Nachfrageschwankungen, die die Marktentwicklungstrajektorien beeinflussen.

Bedenken hinsichtlich der Ernährungsadäquanz (Protein, Kalzium, Zusatzstoffe)

Anhaltende Bedenken von Verbrauchern und medizinischen Fachkräften hinsichtlich der Ernährungsvollständigkeit pflanzenbasierter Milchalternativen schränken weiterhin die Akzeptanz bei gesundheitsbewussten Bevölkerungsgruppen und gefährdeten Bevölkerungsgruppen ein. Proteinqualitätsbewertungen zeigen, dass viele pflanzenbasierte Alternativen im Vergleich zu Kuhmilch unvollständige Aminosäureprofile aufweisen und Ernährungsdiversifizierungs- oder Anreicherungsstrategien erfordern, um Ernährungsäquivalenz zu erreichen. Die Kalziumbioverfügbarkeit aus pflanzenbasierten Quellen variiert erheblich je nach Verarbeitungsmethode und Anreicherungsansatz, wobei einige Produkte niedrigere Absorptionsraten als Milchkalzium aufweisen. Das Bundesinstitut für Risikobewertung (BfR) hat Leitlinien zur Verwendung von Zusatzstoffen in pflanzenbasierten Alternativen herausgegeben und dabei auf mögliche gesundheitliche Auswirkungen von Stabilisatoren, Emulgatoren und Aromastoffen hingewiesen, die häufig verwendet werden, um milchähnliche Eigenschaften zu erzielen. Medizinische Fachkräfte äußern besondere Bedenken hinsichtlich des Konsums pflanzenbasierter Alternativen bei Kindern, Schwangeren und älteren Menschen, die einen erhöhten Nährstoffbedarf haben. Verbraucheraufklärungsinitiativen von Herstellern und Gesundheitsorganisationen zielen darauf ab, Wissenslücken zu schließen, aber die Skepsis bleibt bei traditionellen Gesundheitsdienstleistern bestehen, die konventionelle Milchprodukte für eine optimale Ernährung empfehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Nicht-Milch-Milch bei gleichzeitiger Butterinnovation

Nicht-Milch-Milch behält mit einem Anteil von 71,85 % im Jahr 2025 eine beherrschende Marktführerschaft und spiegelt ihre Rolle als primären Einstiegspunkt für Verbraucher wider, die von konventionellen Milchprodukten auf Alternativen umsteigen. Die Dominanz des Segments resultiert aus vielseitigen Anwendungen im Getränkekonsum, als Müslibeilage und in Kochanwendungen, die traditionelle Milchverwendungsmuster widerspiegeln. Deutsche Verbraucher zeigen eine starke Markentreue in der Kategorie der Nicht-Milch-Milch, wobei etablierte Produkte von Alpro, Oatly und Eigenmarkenangeboten durch eine breite Einzelhandelsdistribution erhebliche Marktanteile gewinnen. Das Segment profitiert von kontinuierlicher Produktinnovation bei Geschmacksprofilen, Nährwertanreicherung und Verpackungsformaten, die Komfort und Haltbarkeit verbessern. Die vom Bundesinstitut für Risikobewertung (BfR) festgelegten regulatorischen Rahmenbedingungen bieten klare Leitlinien für Nährwertangaben und Kennzeichnungsanforderungen und ermöglichen eine transparente Verbraucherkommunikation über Proteingehalt, Vitaminanreicherung und Allergeninformationen.

Nicht-Milch-Butter entwickelt sich mit einer CAGR von 10,62 % bis 2031 zum am schnellsten wachsenden Produktsegment, angetrieben durch kulinarische Anwendungen und Verbesserungen der Backfunktionalität, die die Leistung konventioneller Butter eng nachahmen. Die Beschleunigung des Segments spiegelt technologische Durchbrüche in der Fettzusammensetzung und Texturentwicklung wider, die eine nahtlose Substitution in traditionellen deutschen Backrezepten und Kochzubereitungen ermöglichen. Unternehmen wie Upfield BV (Violife) und Simply V haben stark in Forschungs- und Entwicklungsinitiativen investiert, die sich auf Schmelzeigenschaften, Geschmacksfreisetzung und Nährwertprofile konzentrieren, die sowohl funktionale als auch sensorische Anforderungen erfüllen. Die Wachstumstrajektorie profitiert von der zunehmenden Gastronomieakzeptanz, bei der professionelle Köche pflanzenbasierte Butteralternativen zunehmend in Restaurantzubereitungen und gewerblichen Backbetrieben einsetzen. Die Verbraucherakzeptanz hat sich erheblich verbessert, da Produktformulierungen die künstlichen Geschmacksprofile eliminieren, die die Akzeptanz historisch eingeschränkt haben, wobei Clean-Label-Zutaten und nachhaltige Verpackungen die Marktattraktivität weiter steigern.

Nach Quelle: Haferführerschaft durch Mandelwachstum herausgefordert

Haferbasierte Alternativen dominieren mit einem Anteil von 41,05 % im Jahr 2025 das größte Quellsegment und profitieren von inländischen landwirtschaftlichen Produktionskapazitäten und günstigen Nachhaltigkeitsprofilen, die bei umweltbewussten deutschen Verbrauchern Anklang finden. Die Führungsposition des Segments spiegelt Deutschlands robuste Haferanbauinfrastruktur wider, die im Vergleich zu importierten Rohstoffen eine kostenwettbewerbsfähige Preisgestaltung und Lieferkettenstabilität ermöglicht. Die cremige Textur und das neutrale Geschmacksprofil von Hafermilch fördern eine breite Verbraucherakzeptanz in allen demografischen Segmenten, während der Beta-Glucan-Gehalt funktionelle Gesundheitsvorteile bietet, die die Kategorie von anderen pflanzenbasierten Optionen unterscheiden. Große Einzelhändler wie REWE, Edeka und Lidl haben ihre Eigenmarken-Hafermilchangebote ausgeweitet, die Zugänglichkeit erhöht und das Volumenwachstum durch wettbewerbsfähige Preisstrategien vorangetrieben. Die Nachhaltigkeitsbewertungen des Umweltbundesamtes bewerten haferbasierte Produkte aufgrund des geringeren Wasserverbrauchs, reduzierter Transportemissionen und der Kompatibilität mit lokalen Agrarsystemen durchgängig positiv.

Mandelbasierte Alternativen stellen mit einer CAGR von 11,44 % bis 2031 das am schnellsten wachsende Quellsegment dar, trotz Lieferkettenherausforderungen im Zusammenhang mit importierten Rohstoffen, die hauptsächlich aus Kalifornien und dem Mittelmeerraum stammen. Die Wachstumsbeschleunigung des Segments spiegelt Verbraucherpräferenzen für Premiumpositionierung, anspruchsvolle Geschmacksprofile und wahrgenommene Gesundheitsvorteile im Zusammenhang mit der Mandelernährung wider. Produktinnovationen in der Mandelmilchverarbeitung haben historische Bedenken hinsichtlich dünner Konsistenz und fladem Geschmack durch verbesserte Formulierungen adressiert, die natürliche Verdickungsmittel und Geschmacksverbesserungstechniken einbeziehen. Die Lieferkettenvolatilität bei importierten Mandeln schafft jedoch Kostenschwankungen, die die Einzelhandelspreisgestaltung und Margenstabilität beeinflussen, wobei Dürrebedingungen in wichtigen Anbauregionen zu Rohstoffpreiserhöhungen beitragen. Deutsche Verbraucher zeigen die Bereitschaft, Aufpreise für mandelbasierte Produkte zu zahlen, die Bio-Zertifizierung, fairen Handel und handwerkliche Produktionsmethoden betonen, die sich von Massenmarktangeboten abheben.

Nach Geschmack: Präferenz für nicht aromatisierte Produkte bei gleichzeitiger Innovation bei aromatisierten Varianten

Nicht aromatisierte Alternativen dominieren die Geschmackssegmentierung mit einem Marktanteil von 70,92 % im Jahr 2025 und spiegeln die deutschen Verbraucherpräferenzen für vielseitige Produkte wider, die verschiedene kulinarische Anwendungen ermöglichen, ohne spezifische Geschmacksprofile aufzuzwingen. Die Führungsposition des Segments steht im Einklang mit der traditionellen deutschen Esskultur, die natürliche Aromen und minimale Verarbeitung betont, wobei nicht aromatisierte Alternativen nahtlos in bestehende Rezepte und Konsummuster integriert werden können. Professionelle Gastronomie-Betreiber bevorzugen besonders nicht aromatisierte Optionen aufgrund ihrer Flexibilität bei der Menüentwicklung und Kompatibilität mit süßen und herzhaften Zubereitungen. Das Segment profitiert von Kostenvorteilen durch vereinfachte Produktionsprozesse, die Aromastoffe eliminieren und die Fertigungskomplexität reduzieren. Die regulatorische Compliance ist für nicht aromatisierte Produkte vereinfacht, die weniger Kennzeichnungsanforderungen und Allergenüberlegungen gegenüber aromatisierten Varianten unterliegen, die möglicherweise zusätzliche Zutaten enthalten.

Aromatisierte Alternativen verzeichnen mit einer CAGR von 9,38 % bis 2031 ein beschleunigtes Wachstum, angetrieben durch Produktinnovationen, die auf spezifische Verbraucheranlässe und demografische Präferenzen abzielen. Vanille-, Schokoladen- und Erdbeeraromen führen das Segmentwachstum an und sprechen besonders jüngere Verbraucher und Familien mit Kindern an, die genussvolle Alternativen zu konventionellen aromatisierten Milchprodukten suchen. Die Expansion des Segments spiegelt erfolgreiche Marketingstrategien wider, die aromatisierte Alternativen als Premium-Lifestyle-Produkte und nicht als bloße Milchersatzprodukte positionieren. Unternehmen investieren erheblich in natürliche Aromationstechnologien, die künstliche Zusatzstoffe vermeiden und gleichzeitig authentische Geschmacksprofile erzielen, die den Verbrauchererwartungen entsprechen. Saisonale und limitierte Geschmacksvarianten schaffen Verbraucherbegeisterung und fördern das Ausprobierverhalten, wobei erfolgreiche Varianten basierend auf Verkaufsleistung und Verbraucher-Feedback häufig in permanente Produktlinien übergehen.

Nach Verpackungstyp: Kartonvorherrschaft bei gleichzeitiger nachhaltiger Innovation

Kartonverpackungen behalten mit einem Anteil von 78,82 % im Jahr 2025 eine überwältigende Marktführerschaft und spiegeln die etablierte Vertrautheit der Verbraucher, die Einzelhandelskompatibilität und die funktionalen Vorteile für flüssige Milchalternativen wider. Die Dominanz des Segments resultiert aus Tetra Pak und ähnlichen aseptischen Verpackungstechnologien, die eine verlängerte Haltbarkeit ohne Kühlung ermöglichen und eine effiziente Distribution erleichtern sowie Lebensmittelverschwendung in der gesamten Lieferkette reduzieren. Deutsche Einzelhändler bevorzugen Kartonverpackungen aufgrund ihrer Raumeffizienz, Stapelfähigkeit und Kompatibilität mit bestehenden Milchkühlsystemen, die betriebliche Störungen minimieren. Umweltüberlegungen unterstützen die Kartonpräferenz, wobei recycelbare Pappkonstruktion und erneuerbare Materialanteile mit deutschen Abfallmanagementsystemen und Verbrauchernachhaltigkeitserwartungen übereinstimmen. Die Assoziation des Verpackungsformats mit konventioneller Milch schafft Verbraucherkomfort und reduziert Adoptionshürden für Haushalte, die auf pflanzenbasierte Alternativen umsteigen.

Alternative Verpackungsformate einschließlich Beutel, Glasflaschen und innovative Behälter stellen mit einer CAGR von 9,70 % bis 2031 das am schnellsten wachsende Segment dar, angetrieben durch Nachhaltigkeitsinitiativen und Premiumpositionierungsstrategien. Das Wachstum des Segments spiegelt die Verbrauchernachfrage nach reduziertem Kunststoffeinsatz, verbesserter Recyclingfähigkeit und differenzierter Markenpräsentation wider, die Premiumpreise rechtfertigt. Glasflaschenverpackungen sprechen umweltbewusste Verbraucher an, die bereit sind, höhere Preise für wiederverwendbare Behälter und wahrgenommene Qualitätsvorteile zu zahlen. Die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union schafft regulatorischen Druck für nachhaltige Verpackungsinnovationen und treibt Investitionen in alternative Materialien und Designoptimierung voran. Unternehmen experimentieren mit Nachfüllsystemen, konzentrierten Formaten und biologisch abbaubaren Materialien, die Umweltbedenken adressieren und gleichzeitig Produktintegrität und Verbraucherkomfort erhalten.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels bei gleichzeitiger Beschleunigung der Gastronomie

Außer-Haus-Vertriebskanäle dominieren mit einem Marktanteil von 85,90 % im Jahr 2025 und spiegeln die grundlegende Rolle der Lebensmitteleinzelhandelskanäle in der deutschen Lebensmitteldistribution und im Verbraucherkaufverhalten wider. Supermärkte und Verbrauchermärkte wie REWE, Edeka, Kaufland und Lidl treiben die Segmentführerschaft durch umfangreiche Produktsortimente, wettbewerbsfähige Preisgestaltung und strategische Regalplatzierung voran, die die Verbraucherexposition gegenüber pflanzenbasierten Alternativen maximiert. Das Segment profitiert von der Entwicklung von Eigenmarkenprodukten, die kostengünstige Optionen bei gleichzeitiger Qualitätssicherung bieten, wobei Einzelhändler ihre Lieferkettenkapazitäten nutzen, um Preisgestaltung und Verfügbarkeit zu optimieren. Der Online-Einzelhandel innerhalb des Außer-Haus-Segments zeigt besondere Stärke, wobei E-Commerce-Plattformen Abonnementdienste, Großeinkäufe und spezialisierte Produktentdeckung ermöglichen, die traditionelle stationäre Geschäfte nicht bieten können. Deutsche Verbrauchereinkaufsmuster bevorzugen wöchentliche Lebensmitteleinkäufe, bei denen Milchalternativen zusammen mit konventionellen Lebensmitteln gekauft werden, was die Dominanz des Außer-Haus-Kanals unterstützt.

Gastronomie-Vertriebskanäle weisen mit einer CAGR von 10,04 % bis 2031 die schnellste Wachstumstrajektorie auf, angetrieben durch die zunehmende Gastronomieakzeptanz und institutionelle Kaufverpflichtungen, die erhebliche Volumenmöglichkeiten schaffen. Die Beschleunigung des Segments spiegelt wider, dass Restaurant-, Café- und Cateringbetriebe zunehmend pflanzenbasierte Alternativen in ihre Menüangebote integrieren, um Ernährungseinschränkungen und Nachhaltigkeitspräferenzen zu berücksichtigen. Lidl Deutschlands Verpflichtung, bis 2030 einen Anteil von 20 % pflanzenbasiertem Protein und 10 % alternative Milchprodukte zu erreichen, exemplifiziert institutionelle Kauftrends, die das Gastronomiewachstum vorantreiben. Professionelle Barista-Schulungsprogramme und Geräteoptimierung ermöglichen es Kaffeehäusern und Cafés, Qualitätsstandards mit pflanzenbasierten Milchalternativen zu erreichen, die anspruchsvolle Verbrauchererwartungen erfüllen. Öffentliche Gemeinschaftsverpflegungseinrichtungen einschließlich Schulen, Krankenhäuser und Regierungsbüros implementieren pflanzenbasierte Menüanforderungen, die ein nachhaltiges Nachfragewachstum im Gastronomiesegment schaffen.

Geografische Analyse

Deutschland stellt den primären geografischen Fokus dieser Marktanalyse dar und positioniert sich als größte Volkswirtschaft Europas und bedeutendste Milchproduktionsnation mit einer Milchproduktion von 32,6 Millionen Tonnen im Jahr 2023, was es zum größten Produzenten innerhalb der Europäischen Union macht. Der deutsche Markt für Milchalternativen profitiert von einem ausgeprägten Verbraucherbewusstsein, einer robusten Einzelhandelsinfrastruktur und progressiven regulatorischen Rahmenbedingungen, die Produktinnovation und Marktzugang erleichtern. Regionale Unterschiede innerhalb Deutschlands spiegeln demografische Unterschiede wider, wobei städtische Zentren wie Berlin, Hamburg, München und Köln höhere Adoptionsraten und Premiumproduktakzeptanz im Vergleich zu ländlichen Gebieten aufweisen, in denen traditionelle Milchkonsummuster fortbestehen. Die norddeutschen Bundesländer Niedersachsen und Schleswig-Holstein, die die konventionelle Milchproduktion anführen, zeigen paradoxerweise ein wachsendes Interesse an pflanzenbasierten Alternativen, da Strategien zur landwirtschaftlichen Diversifizierung bei progressiven Landwirtschaftsbetrieben an Dynamik gewinnen.

Die Wachstumstrajektorie des deutschen Marktes steht im Einklang mit den übergeordneten Nachhaltigkeitsinitiativen und Klimaschutzzielen der Europäischen Union, die emissionsärmere Lebensmittelprodukte begünstigen. Der europäische Grüne Deal und die Farm-to-Fork-Strategie schaffen politische Rahmenbedingungen, die die Akzeptanz pflanzenbasierter Alternativen indirekt durch CO₂-Preismechanismen und Umweltberichterstattungsanforderungen unterstützen, die die ökologischen Auswirkungen konventioneller Milchwirtschaft hervorheben. Deutschlands Position als wirtschaftliche Führungsmacht der EU ermöglicht es, regionale Lebensmittelpolitik und Verbrauchertrends zu beeinflussen, wobei deutsche Einzelhandelsketten pflanzenbasierte Angebote in ihren europäischen Betrieben auf der Grundlage inländischer Markterfolge ausweiten. Die fortschrittliche Lebensmitteltechnologieforschungsinfrastruktur des Landes, konzentriert in Bayern und Nordrhein-Westfalen, treibt Innovationen voran, die dem breiteren europäischen pflanzenbasierten Milchsektor durch Technologietransfer und kollaborative Forschungsinitiativen zugutekommen.

Grenzüberschreitende Handelsdynamiken innerhalb des europäischen Binnenmarktes erleichtern die Beschaffung von Zutaten und die Distribution von Fertigprodukten, die das deutsche Marktwachstum unterstützen und gleichzeitig Wettbewerbsdruck aus Nachbarländern mit unterschiedlichen Kostenstrukturen schaffen. Die Niederlande und Dänemark bieten mit ihren fortschrittlichen Agrartechnologiesektoren sowohl Wettbewerbs- als auch Kooperationsmöglichkeiten für deutsche pflanzenbasierte Milchunternehmen, die ihre Produktionseffizienz und Produktqualität optimieren möchten. Frankreichs großer Agrarsektor und Italiens Lebensmittelverarbeitungsexpertise schaffen regionale Lieferkettenmöglichkeiten, die deutsche Unternehmen nutzen, um Zugang zu spezialisierten Zutaten und Fertigungskapazitäten zu erhalten, die im Inland nicht verfügbar sind.

Das Gastronomiesegment stellt einen kleineren, aber bedeutenden Kanal im deutschen Markt für Milchalternativen dar und konzentriert sich auf Gastronomieeinrichtungen, einschließlich Restaurants, Cafés und andere Gastronomieeinrichtungen. Dieses Segment erlebt eine bemerkenswerte Transformation mit der zunehmenden Anzahl veganer Restaurants und der Integration pflanzenbasierter Optionen in traditionelle Einrichtungen. Große Gastronomiebetriebe wie Starbucks, Costa Coffee und Dunkin' erweitern aktiv ihre pflanzenbasierten Menüoptionen, insbesondere bei Getränken mit veganen Milchalternativen. Die Entwicklung des Segments ist besonders in Großstädten wie München und Berlin erkennbar, die eine bedeutende Anzahl veganer Einrichtungen beherbergen. Das Wachstum des Kanals wird durch innovative Produktangebote unterstützt, darunter spezialisierte pflanzenbasierte Kaffeespezialitäten, Desserts und andere kulinarische Anwendungen, die die Vielseitigkeit von Milchalternativen in der Gastronomie demonstrieren.

Wettbewerbslandschaft

Der deutsche Markt für Milchalternativen weist ein mäßig konzentriertes Wettbewerbsumfeld auf, mit einem Marktkonzentrationsindex von 6 von 10. Dies deutet auf eine Landschaft hin, in der multinationale Konzerne, spezialisierte pflanzenbasierte Unternehmen und regionale Akteure aktiv konkurrieren. Danone SA (Alpro) führt den Markt mit einem Anteil von 18,6 % an, gefolgt von Oatly Group AB mit 14,2 %. Ihre Marktführerschaft unterstreicht die Vorteile des frühen Markteintritts, umfangreicher Distributionsnetzwerke und erheblicher Marketinginvestitionen, die zu einer starken Verbrauchermarkenbekanntheit und -treue beitragen. Unternehmen mit diversifizierten Produktportfolios in mehreren pflanzenbasierten Kategorien profitieren von Cross-Selling-Möglichkeiten und Skaleneffekten in Produktion und Distribution. Darüber hinaus haben strategische Partnerschaften zwischen globalen Lebensmittelkonzernen und spezialisierten pflanzenbasierten Innovatoren zu hybriden Wettbewerbsmodellen geführt, die etablierten Marktzugang mit fortschrittlichen Produktentwicklungskapazitäten kombinieren.

Die Technologieadoption hat sich als entscheidender Wettbewerbsdifferenziator im Markt etabliert. Unternehmen tätigen erhebliche Investitionen in Präzisionsfermentation, Proteinverbesserung und sensorische Optimierungstechnologien, um historische Barrieren für die Massenmarktakzeptanz zu überwinden. Der vom Bundesinstitut für Risikobewertung (BfR) etablierte regulatorische Rahmen für neuartige Lebensmittel schafft Möglichkeiten für Unternehmen mit fortschrittlichen Forschungs- und Entwicklungskapazitäten, innovative Zutaten und Verarbeitungsmethoden einzuführen, die für Wettbewerber schwer zu replizieren sind. Darüber hinaus sind Weißraum-Möglichkeiten in spezialisierten Segmenten wie Sporternährung, Säuglingsnahrungsalternativen und funktionellen Milchprodukten erkennbar, die spezifische Verbraucherbedürfnisse über die grundlegende Milchsubstitution hinaus bedienen.

Aufstrebende Disruptoren im Markt nutzen Direktvertriebsmodelle, Abonnementdienste und Social-Media-Marketing, um starke Markengemeinschaften aufzubauen. Diese Ansätze ermöglichen es ihnen, einen Wettbewerbsvorteil zu etablieren, den traditionelle Lebensmittelunternehmen über konventionelle Einzelhandelskanäle oft nur schwer erreichen können. Durch die Fokussierung auf Verbraucherengagement und innovative Distributionsstrategien gestalten diese Disruptoren die Wettbewerbsdynamik des Marktes neu. Infolgedessen entwickelt sich der deutsche Markt für Milchalternativen weiter, angetrieben durch technologische Fortschritte, regulatorische Unterstützung und die wachsende Nachfrage nach spezialisierten pflanzenbasierten Produkten.

Marktführer der deutschen Milchalternativenbranche

Alnatura Produktions- und Handels GmbH

Danone SA

Oatly Group AB

Upfield BV

Simply V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Die deutsche Veganz Group hat 10 Millionen EUR (10,9 Millionen USD) an Eigenkapitalfinanzierung gesichert, um die Produktion ihres innovativen 2D-gedruckten Hafermilchprodukts Mililk sowie seines pflanzenbasierten Fleischanalogons Peas on Earth zu skalieren.

- Februar 2024: Der Hafergetränkehersteller Oatly hat sein neues Bio-Barista-Hafergetränk in Deutschland eingeführt. Laut Oatly zeichnet sich das Oatly Bio Barista durch eine besondere Cremigkeit aus und eignet sich perfekt für heiße Getränke und bietet einen professionellen Qualitätsschaum für Kaffees und milchartige Getränke.

Berichtsumfang des deutschen Marktes für Milchalternativen

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Eiscreme, Nicht-Milch-Milch, Nicht-Milch-Joghurt sind als Segmente nach Kategorie abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Butter | |

| Nicht-Milch-Milch | Mandelmilch |

| Kokosmilch | |

| Hafermilch | |

| Sojamilch |

| Soja |

| Mandel |

| Hafer |

| Reis |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| Kartons |

| Plastikflasche |

| Glasflasche |

| Sonstige (Tetra Paks, Beutel) |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige | |

| Gastronomie |

| Nach Produkttyp | Nicht-Milch-Butter | |

| Nicht-Milch-Milch | Mandelmilch | |

| Kokosmilch | ||

| Hafermilch | ||

| Sojamilch | ||

| Nach Quelle | Soja | |

| Mandel | ||

| Hafer | ||

| Reis | ||

| Sonstige | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungstyp | Kartons | |

| Plastikflasche | ||

| Glasflasche | ||

| Sonstige (Tetra Paks, Beutel) | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | ||

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige | ||

| Gastronomie | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzenbasierte oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Eiscreme - Pflanzenbasierte Eiscreme ist eine wachsende Kategorie. Nicht-Milch-Eiscreme ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt typischerweise als Ersatz für normale Eiscreme für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzenbasierte Milch - Pflanzenbasierte Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht kultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter / Pflanzenbasierte Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, d. h. „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidefleisch von Kühen | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen