Nordamerika Milchalternativen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

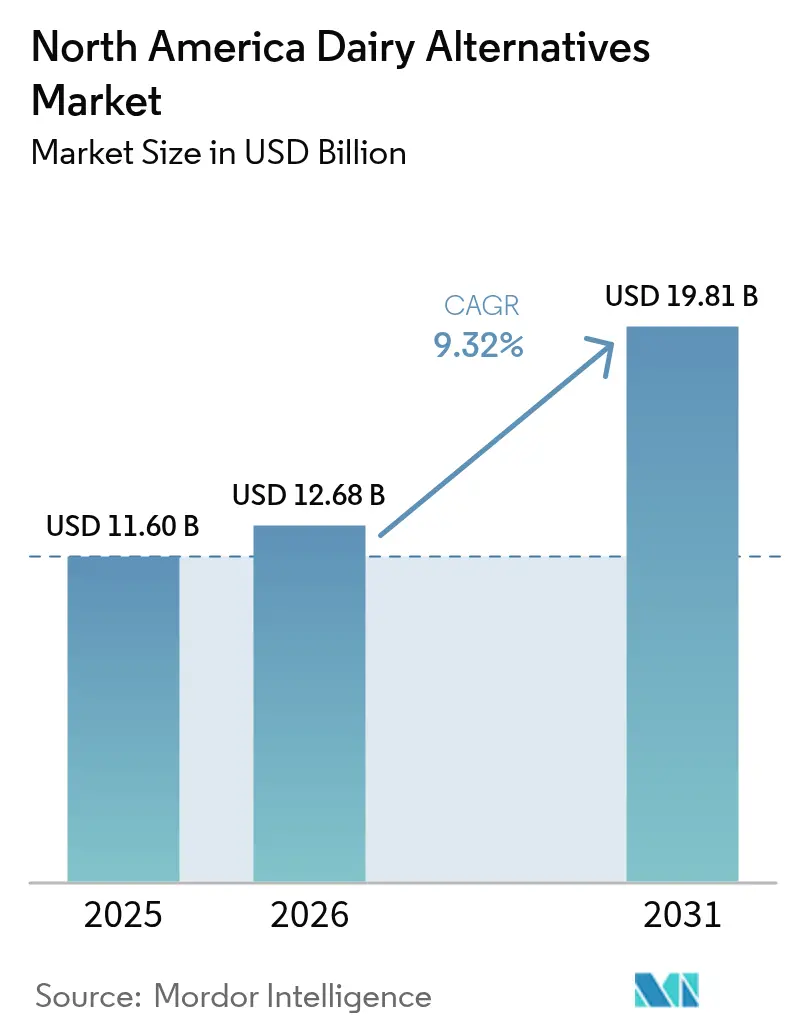

| Marktgröße im Basisjahr (2025) | 11.60 Milliarden US-Dollar |

| Marktgröße (2026) | 12.68 Milliarden US-Dollar |

| Marktgröße (2031) | 19.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Milchalternativen Marktanalyse von Mordor Intelligence

Die Marktgröße des Milchalternativen-Markts in Nordamerika wurde im Jahr 2025 auf 11,60 Milliarden USD geschätzt und soll von 12,68 Milliarden USD im Jahr 2026 auf 19,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,32 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch ein Zusammenspiel verschiedener Faktoren angetrieben: einen Anstieg der Laktoseintoleranz, die Verbreitung flexitarischer Ernährungsweisen und sich wandelnde Vorschriften, die pflanzliche Proteine auf Augenhöhe mit tierischen Gegenstücken heben. Während der Off-Trade-Einzelhandel ein Eckpfeiler der Wertschöpfung bleibt, nehmen On-Trade-Betriebe den Trend rasch an. Ein gesteigertes Gesundheitsbewusstsein begünstigt kalorienarme, nährstoffangereicherte und proteinreiche Alternativen wie Soja- und Mandelmilch. Cafés und Schnellrestaurants verzichten nicht nur auf Aufschläge, sondern rücken auch erstklassige Barista-Angebote in den Vordergrund. Im Bereich der Verpackung vollzieht die Branche einen Wandel von traditionellen lagerstabilen Kartons hin zu recycelbarem PET, im Einklang mit den Nachhaltigkeitsvorgaben der Einzelhändler. Im Wettbewerbsumfeld kaufen multinationale Konzerne Nischenmarken auf, während Disruptoren auf Direct-to-Consumer-Strategien setzen. Besonders hervorzuheben sind Präzisionsfermentation und proteinreiche Anreicherung, die einzigartige Marktdifferenzierungsmerkmale schaffen.

Wesentliche Erkenntnisse des Berichts

- Nach Produktart führten Nicht-Milch-Getränke mit einem Anteil von 53,94 % am Milchalternativen-Marktanteil im Jahr 2025, während Nicht-Milch-Käse voraussichtlich mit einer CAGR von 9,44 % bis 2031 wachsen wird.

- Nach Verpackungsart machten Kartons 51,88 % der Milchalternativen-Marktgröße im Jahr 2025 aus, während PET-Flaschen mit einer CAGR von 9,62 % bis 2031 die schnellste Wachstumsdynamik aufweisen.

- Nach Vertriebskanal trug der Off-Trade-Einzelhandel im Jahr 2025 87,12 % des Umsatzes bei; On-Trade-Betriebe wachsen mit einer CAGR von 9,95 %, da die Menüdifferenzierung zu einem Margenträger wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 80,95 % des Wertes; Mexiko stellt den Wachstumsschwerpunkt mit einer CAGR-Prognose von 10,05 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Milchalternativen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Milchallergien | +1.8% | Vereinigte Staaten und Mexiko (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und flexitarische Verbraucherbasis | +2.1% | Nordamerika, konzentriert in Küstenstädten der Vereinigten Staaten und städtischen Zentren Kanadas | Langfristig (≥4 Jahre) |

| Gesteigertes Gesundheitsbewusstsein zugunsten kalorienarmer, nährstoffangereicherter und proteinreicher Alternativen | +1.5% | Vereinigte Staaten, Kanada, Metropolregion Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Produktinnovationen bei Geschmack, Textur und Anreicherung, die Alternativen mit Milchprodukten vergleichbar machen | +2.3% | Vereinigte Staaten, Kanada, frühe Übernahme im mexikanischen Premium-Einzelhandel | Kurzfristig (≤2 Jahre) |

| Unterstützende Vorschriften und pflanzliche Ernährungsrichtlinien | +0.9% | Vereinigte Staaten (FDA), Kanada (Health Canada), Mexiko (Secretaría de Salud) | Langfristig (≥4 Jahre) |

| Adoption im Lebensmittelservice durch Lebensmittelketten | +1.4% | Vereinigte Staaten, Kanada, Mexiko (Expansion von Schnellrestaurants in Monterrey, Guadalajara) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Milchallergien

In den Vereinigten Staaten erleidet eine wachsende Zahl von Erwachsenen eine Laktosemalabsorption, was die Nachfrage nach Alternativen ankurbelt, die konventionelle Milchprodukte nicht erfüllen können. Obwohl Laktoseintoleranz unter Erwachsenen weit verbreitet ist, ist sie selten lebensbedrohlich. Laut Medline Plus haben im Jahr 2024 etwa 30 Millionen amerikanische Erwachsene bis zum Alter von 20 Jahren einen gewissen Grad an Laktoseintoleranz [1]Quelle: Medline Plus, "Laktoseintoleranz", medlineplus.gov. Dieses physiologische Problem wird durch das zunehmende Bewusstsein für IgE-vermittelte Milchproteinallergien weiter verstärkt, die 2–3 % der Kinder unter drei Jahren betreffen und häufig bis ins Erwachsenenalter anhalten. Dies hat zu einem Anstieg pädiatrischer Formulierungen geführt, die mit Calciumcarbonat und Vitamin D3 angereichert sind und darauf ausgelegt sind, die Nährwertprofile von Muttermilch und Säuglingsnahrung nachzuahmen. Die Kombination aus genetischer Veranlagung und verzögerten Diagnosen – bei denen viele Erwachsene die Ursache ihrer Verdauungsbeschwerden falsch einordnen – hat Chancen für Marken wie Ripple Foods geschaffen. Deren Marketing, das 8 Gramm Erbsenprotein pro 240-Milliliter-Portion betont, wandelt latente Nachfrage effektiv in messbares Umsatzwachstum um. Auch Regulierungsbehörden passen sich diesen Veränderungen an. Im Jahr 2024 aktualisierte Health Canada seine Anreicherungsstandards und schrieb einen Mindestgehalt von 300 Milligramm Calcium pro 250-Milliliter-Portion vor. Damit wird sichergestellt, dass pflanzliche Optionen ihren Anspruch auf Nährwertäquivalenz mit traditionellen Milchprodukten im Einzelhandelsregal belegen können.

Wachsende vegane und flexitarische Verbraucherbasis

Flexitarier, die Tierprodukte reduzieren, aber nicht vollständig eliminieren, wählen pflanzliche Mahlzeiten häufig aus ethischen und ökologischen Gründen, anstatt strikte Ernährungsrichtlinien zu befolgen. Diese Gruppe ist wirtschaftlich attraktiv aufgrund ihrer im Vergleich zu überzeugten Veganern geringeren Preissensitivität. Flexitarier zahlen beispielsweise einen Aufpreis für Hafermilch in Cafés, verwenden aber oft konventionelle Milch zum Kochen, wo Geschmacksunterschiede weniger auffallen. Im Jahr 2025 kürte die Tierschutzorganisation PETA Chicago zur veganfreundlichsten Stadt in den USA und verwies dabei auf das breite Angebot an pflanzlichen Optionen [2Quelle: PETA, PETA's Top 10 Vegan-Friendly Cities of 2025", peta.org]. Gleichzeitig treibt die Urbanisierung in Guadalajara und Monterrey, Mexiko, die zunehmende Verfügbarkeit pflanzlicher Milch in Supermärkten voran, wobei Einzelhändler wie Soriana und Chedraui auf die Präferenzen der Millennials und der Generation Z für nachhaltige Proteinquellen reagieren. Obwohl die vegane Bevölkerung klein bleibt, ist ihr Einfluss auf die Produktentwicklung erheblich. Marken sprechen diese lautstarke Minderheit an, um Empfehlungen von Interessengruppen zu erhalten, die ihre Reichweite über soziale Medienplattformen vergrößern.

Gesteigertes Gesundheitsbewusstsein zugunsten kalorienarmer, nährstoffangereicherter und proteinreicher Alternativen

Verbraucher prüfen Makronährstoffprofile zunehmend genauer und bevorzugen ungesüßte Mandelmilch mit nur 30–40 Kalorien pro 240-Milliliter-Portion gegenüber Vollmilch, die 150 Kalorien enthält. Diese Präferenz ist besonders ausgeprägt bei Personen, die auf ihr Gewicht achten, und bei Diabetikern, die ihre glykämische Last überwachen. Der Markt wird von gesundheitsbewussten Verbrauchern angetrieben, die pflanzliche Ernährungsweisen annehmen. Laut dem Good Food Institute kauften 59 % der US-amerikanischen Haushalte im Jahr 2024 pflanzliche Lebensmittel [3]Quelle: Good Food Institute, " U.S retail market insights for the plant-based industry", gfi.org. Proteinanreicherung hat sich zu einem zentralen Schwerpunktbereich entwickelt; Califia Farms führte im Januar 2025 seine Protein-Hafer-Linie ein, die 10 Gramm Erbsen- und Ackerbohnenprotein pro Portion bietet und Fitnessenthusiasten anspricht, die bisher auf Molkeprotein-Shakes setzten. Während die meisten Marken nun 450 Milligramm Calcium und 2,5 Mikrogramm Vitamin D pro Portion aufnehmen, um Milchstandards zu entsprechen, verlagert sich die Differenzierung hin zu Omega-3-Fettsäuren, Vitamin B12 und präbiotischen Ballaststoffen, um Bedenken zur Darmgesundheit zu begegnen. Die zunehmende Nutzung kontinuierlicher Glukosemessgeräte durch Nicht-Diabetiker treibt die Nachfrage nach zuckerarmen Formulierungen an. Als Reaktion darauf brachte Oatly im Januar 2024 seine Ungesüßte Variante auf den Markt, die null zugesetzten Zucker enthält und Biohacker anspricht, die postprandiale Glukosewerte verfolgen.

Produktinnovationen bei Geschmack, Textur und Anreicherung, die Alternativen mit Milchprodukten vergleichbar machen

Marken setzen zunehmend auf enzymatische Hydrolyse und Hochdruckhomogenisierung, um das Mundgefühl von Milchprodukten nachzubilden und unerwünschte Geschmacksnoten wie Bitterkeit in Mandelmilch und kreidigen Beigeschmack in Sojaerzeugnissen zu beheben. Im Januar 2025 führte Califia Farms Übermilk ein, das Hafer-, Mandel- und Kokosfette kombiniert, um eine cremige Textur in heißem Kaffee zu erzeugen und das Trennungsproblem früherer Hafermilchversionen zu lösen. Miyoko's Creamery hat Präzisionsfermentation auf Cashew- und Kokosgrundlagen genutzt, um kultivierte Butter und gereifte Käseanaloga zu verbessern und eine Geschmackskomplexität zu erzielen, die mit traditionellen europäischen Käsesorten vergleichbar ist. Barista-fokussierte Formulierungen, wie Oatlys Barista Edition und Pacific Foods' Barista Series, enthalten zusätzliche Fette (wie Sonnenblumen- oder Rapsöl) und Stabilisatoren wie Gelangummi, um Mikroschaum zu erzeugen, der für Latte-Art geeignet ist. Dieser Fortschritt veranlasste Starbucks im November 2024, den Aufschlag von 0,70 USD für Nicht-Milch-Produkte abzuschaffen und damit ihre Marktreichweite erheblich zu erweitern.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Milchprodukten | -1.2% | Nordamerika, am stärksten in ländlichen Märkten der Vereinigten Staaten und einkommensschwachen Segmenten Mexikos | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich sensorischer und ernährungsphysiologischer Gleichwertigkeit | -0.8% | Vereinigte Staaten, Kanada, Mexiko (Käse- und Joghurtkategorien) | Kurzfristig (≤2 Jahre) |

| Unsicherheit bei Kennzeichnungsstandards ("Milch", "Butter") | -0.5% | Vereinigte Staaten (Konflikte auf Staatsebene in Wisconsin, Idaho), begrenzte Auswirkungen in Kanada und Mexiko | Langfristig (≥4 Jahre) |

| Begrenzte Haltbarkeit und Herausforderungen in der Lieferkette | -0.9% | Nordamerika, insbesondere ländliche Gebiete der Vereinigten Staaten, Nordkanada und Vertriebsnetze in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Milchprodukten

Pflanzliche Milch wird zu einem Preis von 4–6 USD pro Liter angeboten, was deutlich über dem Preis von 2–3 USD pro Liter für konventionelle Milch liegt. Dieser Aufschlag von 50–100 % resultiert aus den höheren Kosten für Rohstoffe, da Mandeln, Hafer und Erbsen 2–3 Mal teurer pro Kilogramm als Flüssigmilch sind. Darüber hinaus schränkt der kleinere Produktionsmaßstab pflanzlicher Milch die Skalierungseffekte in der Verarbeitung und Distribution ein. Die Mandelpreise sind insbesondere sehr volatil. So verzeichnete die Ernte in Kalifornien im Jahr 2024 aufgrund dürrebedingter Ertragsausfälle einen Preisanstieg, was Marken wie Blue Diamond dazu zwang, entweder Margeneinbußen zu absorbieren oder die Kosten an die Einzelhändler weiterzugeben. Zudem erfordert die Hafermilchproduktion eine spezialisierte enzymatische Behandlung zur Umwandlung von Stärke in lösliche Zucker, was zu Verarbeitungskosten führt, die bei konventioneller Milch nicht anfallen. Diese erhebliche Preislücke schränkt nicht nur die Durchdringung preissensitiver Segmente ein, sondern reduziert auch die Häufigkeit von Wiederholungskäufen. Verbraucher wechseln häufig zwischen pflanzlichen und konventionellen Optionen, was maßgeblich durch Werbemaßnahmen beeinflusst wird.

Bedenken hinsichtlich sensorischer und ernährungsphysiologischer Gleichwertigkeit

Nicht-Milch-Käse und Joghurt stehen weiterhin vor Herausforderungen bei Geschmack und Textur. Die Erzielung von Schmelzbarkeit, Dehnbarkeit und würzigen Fermentationsnoten mit pflanzlichen Substraten bleibt schwierig. Auf Kokosöl basierende Käseanaloga haben oft ein wachsartiges Mundgefühl und schneiden beim Bräunen unter Hitze schlecht ab. Dies schränkt ihre Verwendung in Pizzen und Gratins ein, wo funktionelle Leistung unverzichtbar ist. Hinsichtlich des Proteingehalts liefern viele Mandel- und Kokosmilchsorten nur 1 Gramm pro 240-Milliliter-Portion, verglichen mit 8 Gramm in Kuhmilch. Diese Diskrepanz wirft ernährungsphysiologische Bedenken bei Kinderärzten und Ernährungsberatern auf, die Eltern in Fragen der Kinderernährung beraten. Obwohl die Anreicherung Mikronährstoffe wie Calcium, Vitamin D und B12 hinzufügt, kann sie die vollständigen Proteinprofile und bioverfügbaren Aminosäuren in Molke und Kasein nicht vollständig ersetzen. Sensorische Innovationen schreiten voran. So stimmen beispielsweise Kite Hills Mandel-Ricotta und Frischkäse in Blindverkostungen eng mit Milchprodukten überein. Die Skalierung dieser Formulierungen auf massenmarkttaugliche Preisniveaus bleibt jedoch eine erhebliche technische und wirtschaftliche Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Käse überholt Milch in der Innovationsgeschwindigkeit

Nicht-Milch-Getränke machten im Jahr 2025 53,94 % des Marktwerts aus und nutzten ihren First-Mover-Vorteil und die breite Verfügbarkeit im Einzelhandel. Gleichzeitig wird erwartet, dass Nicht-Milch-Käse bis 2031 mit einer CAGR von 9,44 % wächst, da Marken frühere Probleme mit Schmelzen, Dehnbarkeit und Geschmackskomplexität beheben. Hafermilch, bekannt für ihre überlegene Aufschäumungsfähigkeit, dominiert das Getränkesegment und ist besonders bei Baristas beliebt. Mandelmilch bleibt ein Favorit unter kalorienachtsamen Verbrauchern, während Sojamilch, ehemals Marktführer, aufgrund anhaltender Bedenken hinsichtlich Phytoöstrogenen und gentechnisch veränderten Organismen Marktanteile an Hafer- und Mandelmilch verloren hat. Dennoch führt Sojamilch weiterhin beim Proteingehalt und liefert 7–8 Gramm pro 240-Milliliter-Portion. Kokosmilch wird hauptsächlich in Nischenanwendungen wie der thai-ländischen Küche und tropischen Smoothies eingesetzt, aber ihr hoher Gehalt an gesättigten Fettsäuren schränkt ihre Mainstream-Anziehungskraft ein. Cashew-, Hanf- und Haselnussmilch belegen das Premium-Segment mit einem Preis von 6–8 USD pro Liter und sprechen Verbraucher an, die allergenfreie Optionen oder einzigartige Geschmacksprofile suchen.

Nicht-Milch-Käse erlebt ein Wachstum, das durch Fortschritte in der Präzisionsfermentation angetrieben wird, die die Herstellung von Kaseinanaloga ohne tierische Inputs ermöglichen. Unternehmen wie Miyoko's Creamery und Kite Hill nutzen diese Technologie, um gereifte Cheddar- und Mozzarella-Formate herzustellen, die für die Verwendung in Pizza und gegrilltem Käse funktionelle Gleichwertigkeit erreichen. Daiya hat die Schmelzbarkeit seiner auf Tapioka basierenden Scheiben und Schnitze durch die Einbindung modifizierter Stärkemischungen verbessert. Follow Your Heart hingegen bietet sojafreie Formulierungen an, die Allergenbedenken in Lebensmittelserviceumgebungen begegnen, in denen Kreuzkontaminationsrisiken erheblich sind. Nicht-Milch-Joghurt und Desserts wachsen stetig, unterstützt durch Kokos- und Mandelgrundlagen, die die cremige Textur von griechischem Joghurt nachahmen. Der Proteingehalt bleibt jedoch ein entscheidender Unterscheidungsfaktor in dieser Kategorie. Die Kategorie "Sonstiges", die Kaffeeweißer, Speiseeissorten und Butterersatz umfasst, setzt auf Genuss und funktionelle Leistung. Während sensorische Lücken in diesen Produkten kleiner werden, sind sie noch nicht vollständig behoben.

Nach Verpackungsart: PET gewinnt durch Nachhaltigkeit und Komfort

Im Jahr 2025 entfielen auf Kartons 51,88 % des Marktanteils, gestützt durch Aseptik-Technologie. Diese Technologie ermöglicht die Umgebungslagerung und senkt die Kühlkettenkosten, was Marken einen strategischen Vorteil verschafft – insbesondere jenen, die auf Vorratshaltungstrends und Exportmärkte abzielen. Tetra Pak und SIG Combibloc dominieren diesen Bereich und bieten Mehrschichtbarrieren, die den Inhalt vor Licht und Sauerstoff schützen. Diese Innovationen gewährleisten eine Haltbarkeit von 6–12 Monaten ohne Konservierungsstoffe. PET-Flaschen verzeichnen unterdessen ein signifikantes Wachstum und expandieren bis 2031 mit einer CAGR von 9,62 %. Dieses Wachstum wird durch Recyclingpflichten in Kalifornien und Kanada angetrieben, die Mono-Material-Verpackungen fördern, sowie durch eine steigende Nachfrage nach Einzelportionsoptionen in Märkten für unterwegs, wo 300–500-Milliliter-Flaschen Premiumpreise erzielen.

Obwohl Dosen ein kleineres Segment darstellen, gewinnen sie insbesondere bei trinkfertigen Kaffee- und Protein-Shakes an Bedeutung. Die unbegrenzte Recycelbarkeit von Aluminium und seine schnellen Kühleigenschaften sprechen umweltbewusste Verbraucher an. Die Kategorie "Sonstiges" umfasst Glasflaschen, die in Premium-Märkten beliebt sind, und flexible Beutel, die häufig für die Massenabgabe in der Lebensmittelversorgung eingesetzt werden. Verpackungsinnovationen bleiben entscheidend für die Verbesserung der Gewinnmargen. Marken, die proprietäre Formate entwickeln – wie Oatlys markanter rechteckiger Karton oder Ripples klare Flasche, die die Produktfarbe hervorhebt – stechen im Regal hervor und bauen Markenwiedererkennung auf, was ihnen ermöglicht, höhere Einzelhandelspreise zu rechtfertigen. Der regulatorische Druck nimmt jedoch zu. Kanadas vorgeschlagene Verordnung zum Verbot von Einwegkunststoffen (2024) könnte bestimmte PET-Formate einschränken und Marken dazu veranlassen, Nachfüllsysteme und konzentrierte Formate einzuführen, die darauf abzielen, den Verpackungsverbrauch pro verbrauchtem Liter zu reduzieren.

Nach Vertriebskanal: On-Trade holt auf

Im Jahr 2025 entfielen auf Off-Trade-Kanäle 87,12 % des Umsatzes, was die Dominanz von Supermärkten, Verbrauchermärkten und Online-Plattformen unterstreicht, auf denen Verbraucher ihren Wocheneinkauf erledigen und Markenpreise vergleichen. Convenience Stores und Großhandelsmärkte trugen moderat bei, wobei Letztere expandieren, da Costco und Sam's Club ihr Bio- und Pflanzenkost-Sortiment ausbauen, um wohlhabende Vorstadthalten anzusprechen. Online-Plattformen wie Amazon Fresh, Instacart und Thrive Market gewinnen bei Millennials und der Generation Z an Popularität, die Abonnementdienste und Direct-to-Consumer-Marken wie Elmhurst 1925 bevorzugen, die traditionelle Einzelhandelsaufschläge vermeiden. On-Trade-Betriebe hingegen werden voraussichtlich bis 2031 mit einer CAGR von 9,95 % wachsen, angetrieben von Lebensmittelservicebetreibern, die erkennen, dass das Angebot von Milchalternativen zusätzliche Einnahmen von laktoseintoleranten und veganen Kunden generiert, ohne die konventionellen Milchproduktverkäufe zu beeinträchtigen.

Dunkin', McDonald's McCafé und unabhängige Cafés passen sich diesem Trend an und erkennen an, dass Milchalternativen von einer Nischenoption zur Standarderwartung unter jüngeren Verbrauchern geworden sind. Institutionelle Lebensmittelserviceanbieter – wie Universitäten, Krankenhäuser und Unternehmenskantinenwerden – fordern zunehmend pflanzliche Optionen, um den Präferenzen der Generation Z zu entsprechen. Unternehmen wie Aramark und Compass Group schreiben nun mindestens eine Milchalternative an jeder Getränkestation vor, was zu Masseneinkaufsverträgen führt, die lagerstabile Formate in Aseptikkartons priorisieren. Das schnellere Wachstum des On-Trade-Kanals spiegelt einen strukturellen Wandel wider: Betreiber streben nach höheren Margen – pflanzliche Milch ist zwar teurer pro Portion, erlaubt aber höhere Menüpreise –, und bemühen sich um Menüdifferenzierung in wettbewerbsintensiven Märkten.

Geografische Analyse

Im Jahr 2025 führten die USA die Region an und trugen 80,95 % des Umsatzes bei. Diese Dominanz resultiert aus Marken mit First-Mover-Vorteil, einem robusten Einzelhandelsnetzwerk und einem hohen Pro-Kopf-Verbrauch von Kaffee und Müsli – zwei zentralen Anwendungsbereichen, in denen Milchalternativen der traditionellen Milch beinahe gleichgezogen haben. Kalifornien treibt die Übernahme auf Staatsebene voran, beeinflusst durch gesundheitsbewusste Küstenstädte, strenge Umweltpolitiken zugunsten pflanzlicher Ernährungsweisen und die Nähe zu Mandel- und Haferverarbeitungsanlagen, was die Logistikkosten senkt. Mit zunehmendem Marktreife verlangsamt sich das Wachstum jedoch. Die Übernahme unter laktoseintoleranten und veganen Verbrauchern nähert sich der Sättigung, und weitere Expansion hängt von der Konvertierung von Flexitariern ab. Diese Verbraucher wechseln je nach Geschmack, Preis und Anlass zwischen pflanzlichen und traditionellen Optionen. Starbucks' Entscheidung, seinen Aufschlag im November 2024 abzuschaffen, spiegelt eine strategische Maßnahme wider, Barrieren abzubauen und seinen Markt zu erweitern. Erste Ergebnisse zeigen erhöhte Erstkäufe, aber die Wiederholungskaufrate bleibt unbeständig, da Verbraucher zur Milch zurückkehren, wenn Aktionspreise den Kostenunterschied verringern.

Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen – der schnellsten Rate in der Region. Dieses Wachstum wird durch die Urbanisierung in Städten wie Guadalajara, Monterrey und Mexiko-Stadt angetrieben, wo steigende verfügbare Einkommen und die Nähe zu US-amerikanischen Lebensmitteltrends mit staatlichen Ernährungsrichtlinien übereinstimmen, die nun pflanzliche Proteine fördern. Einzelhändler wie Soriana, Chedraui und Walmart de México haben die Regalfläche für pflanzliche Milch vergrößert und bedienen damit die Präferenzen der Millennials und der Generation Z für nachhaltige und gesundheitsorientierte Produkte. Die Preissensitivität bleibt jedoch eine erhebliche Herausforderung und positioniert pflanzliche Optionen als Aspirationskäufe für die städtische Mittelschicht. Die Inlandsproduktion ist noch begrenzt, mit nur wenigen Marken wie Vita, die Hafermilch lokal produzieren. Dies schafft eine Chance für multinationale Unternehmen, Verarbeitungsanlagen in Mexiko zu errichten, um Importzölle und Währungsrisiken zu umgehen und gleichzeitig die Margen zu verbessern.

Kanada und andere nordamerikanische Regionen tragen moderat bei, erfahren aber regulatorische Unterstützung. Im Jahr 2024 aktualisierte Health Canada seinen Ernährungsführer und hob pflanzliche Proteine auf die gleiche Ebene wie tierische Quellen und ermutigte Kanadier, „häufiger pflanzliche Proteinlebensmittel zu wählen”. Dieser politische Wandel unterstützt die Aufnahme von Milchalternativen in institutionelle Beschaffung für Schulen, Krankenhäuser und Regierungskantinen und treibt die Nachfrage nach Massenverträgen an, insbesondere für lagerstabile Formate in Aseptikkartons. Ontario und Britisch-Kolumbien führen die Übernahme an, unterstützt durch städtische Zentren wie Toronto und Vancouver. Unabhängige Cafés und Naturkostläden, darunter Premium-Marken wie Elmhurst 1925 und Oatly, bieten Vertriebskanäle in diesen Provinzen. Nordkanada steht jedoch vor logistischen Herausforderungen. Regionen wie Yukon und Nunavut verfügen nicht über ausreichende Kühlfahrzeugkapazitäten, was die Marktdurchdringung über große städtische Gebiete hinaus einschränkt. Dies schafft Chancen für umgebungsstabile Produkte, die längeren Vertriebszyklen standhalten können.

Wettbewerbslandschaft

Der nordamerikanische Milchalternativen-Markt ist mäßig fragmentiert. Führende Akteure wie Danone SA, Oatly Group AB, Califia Farms LLC, Blue Diamond Growers und Agrifoods International Cooperative Ltd dominieren, dennoch gibt es erheblichen Raum für regionale Spezialisten und Direct-to-Consumer-Disruptoren, um Nischensegmente zu erschließen. Multinationale Konzerne greifen zunehmend auf Akquisitionen zurück, um ihre technischen Fähigkeiten und ihr Markenwert zu stärken. Ein Paradebeispiel ist Danones Akquisition von Kate Farms im Mai 2025, ein Schritt, der seine strategische Ausrichtung auf medizinische Ernährung und proteinreiche Formulierungen unterstreicht, die einen Aufschlag von 30–40 % gegenüber Standard-Hafer- und Mandelgrundlagen erzielen. Marken wie Oatly und Miyoko's Creamery umgehen derweil traditionelle Einzelhandels-Gatekeeper und nutzen Partnerschaften mit Baristas und Direct-to-Consumer-Kanäle.

Wichtige Akteure im nordamerikanischen Milchalternativen-Markt treiben kontinuierliche Produktinnovation und strategische Expansionen voran. Diese Unternehmen entwickeln nicht nur neue pflanzliche Milchformulierungen mit Fokus auf Milchalternativen wie Hafer-, Mandel- und Sojamilch, sondern verzweigen sich auch in verwandte Kategorien wie Joghurt, Käse und gefrorene Desserts. Viele investieren in moderne Produktionsstätten und nachhaltige Produktionsprozesse und rüsten bestehende Werke auf, um der steigenden Nachfrage gerecht zu werden. Strategische Marktmaßnahmen umfassen die Bildung von Partnerschaften mit Lebensmittelserviceketten, die Zusammenarbeit mit Einzelhändlern für exklusive Produkteinführungen und die Nutzung der digitalen Transformation zur Stärkung der Direct-to-Consumer-Kanäle. Die geografische Expansion ist von zentraler Bedeutung: Unternehmen errichten neue Produktionsstätten in verschiedenen Regionen und erwerben lokale Marken, um ihre Marktpräsenz zu festigen. Die verstärkte Betonung von Forschung und Entwicklung, Nachhaltigkeitsinitiativen und Reineetikettenprodukten in der Branche unterstreicht ihre Reaktionsfähigkeit auf sich wandelnde Verbraucherpräferenzen.

Aufstrebende Nischenchancen bei Hanf-, Haselnuss- und Cashewmilch ziehen Aufmerksamkeit auf sich. Hier locken Geschmacksdifferenzierung und allergenfreie Positionierung Nischenzielgruppen an, die bereit sind, einen Aufpreis gegenüber konventionellen Milchprodukten zu zahlen. Marken setzen rasch auf Technologie, wobei Präzisionsfermentation eingesetzt wird, um Kaseinanaloga ohne tierische Inputs herzustellen. Ein bemerkenswertes Beispiel ist Miyoko's Creamery, das Pionierarbeit in gereiften Cheddar- und Mozzarella-Formaten leistet und damit funktionelle Gleichwertigkeit für Pizza- und gegrillte-Käse-Anwendungen erreicht. Kleinere Marktteilnehmer navigieren jedoch durch regulatorische Graubereiche. Die freiwillige Kennzeichnungsempfehlung der FDA erlaubt die Verwendung von Milch-Terminologie ohne vorgeschriebene Anreicherungsgrade. Diese Regelungslücke erlaubt es Marken, eine proteinarme Mandelmilch neben einer nährstoffreichen Erbsenmilch zu vermarkten, ohne klare Unterscheidung auf der Verpackung. Solche Lücken könnten bald einer regulatorischen Überprüfung unterliegen, insbesondere da Verbraucherinteressengruppen die FDA drängen, Mindest-Ernährungsstandards für mit Milchterminologie gekennzeichnete Produkte festzulegen.

Branchenführer im Nordamerika Milchalternativen Markt

Agrifoods International Cooperative Ltd

Blue Diamond Growers

Califia Farms LLC

Danone SA

Oatly Group AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Danone hat strategisch Kate Farms, einen in den USA ansässigen Hersteller pflanzlicher medizinischer Ernährungsprodukte, übernommen. Diese Akquisition stärkt Danones Präsenz im Markt für hochproteinreiche, klinisch formulierte Milchalternativen. Diese Produkte richten sich primär an Krankenhaus- und Heimversorgungsumgebungen, in denen Erstattungsmodelle eine Premiumpreisgestaltung und funktionelle Ernährungsprofile unterstützen, die darauf ausgelegt sind, die Patientengenesung und das Gewichtsmanagement zu fördern.

- Mai 2025: Die kalifornische pflanzliche Molkerei-Marke Eclipse Foods hat ein neues Vollmilchprodukt eingeführt und es als „nicht von traditioneller, tierischer Milch zu unterscheiden” beschrieben. Eclipse erklärt, dass seine Nicht-Milch-Vollmilch „Milch wirklich nachbildet”, indem Proteine aus Erbsen und Kichererbsen isoliert werden und die Molekülstruktur von Milch erfolgreich imitiert wird.

- Januar 2025: Danone hat sein pflanzliches Portfolio durch die Einführung einer Reihe veganer probiotischer Mandeljoghurts erweitert. Diese neue Serie umfasst vier Geschmacksrichtungen: Vanille, Erdbeere, Zitronenbaiser und Schokokokosnuss.

Nordamerika Milchalternativen Markt Berichtsumfang

| Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstiges |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges |

| On-Trade | |

| Off-Trade | Convenience Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produktart | Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstiges | ||

| Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges | ||

| Vertriebskanal | On-Trade | |

| Off-Trade | Convenience Stores | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstiges | ||

| Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie z. B. Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie funktioneller und spezieller Getränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder milchfreier Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt in der Regel als Ersatz für normales Speiseeis für Personen, die keine tierischen Produkte oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milchsorten sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewkernen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem rohe Butter einen chemischen Verarbeitungsprozess durchläuft und bestimmte Emulgatoren und Fremdzutaten hinzugefügt werden. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Sie ist eine einzelne Sahneschicht, die über gekochter Milch erscheint. |

| Doppelte Sahne | Doppelte Sahne enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als einfache Sahne (36 %). Sie wird verwendet, um Kuchen, Torten und Puddings zu garnieren und als Verdickungsmittel für Saucen, Suppen und Füllungen. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z. B. Scherbet, Sorbets, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Bei sehr hoher Temperatur erhitzte Milch. Die Ultrahochtemperatur-Behandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter/pflanzliche Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen hergestellt wird, wie Mandeln, Cashewkernen, Kokosnüssen, und sogar aus anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen. |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Einer der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter, blütenrindigter Käse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und eine eingeschränkte oder gelegentliche Aufnahme von Fleisch beinhaltet. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Scherbet | Scherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einer Art Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, also „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellerwerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Sahne und Zucker hergestellt wird. |

| Grasgefütterte Kühe | Grasgefütterten Kühen ist es erlaubt, auf Weiden zu grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen