Größe und Marktanteil des US-amerikanischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

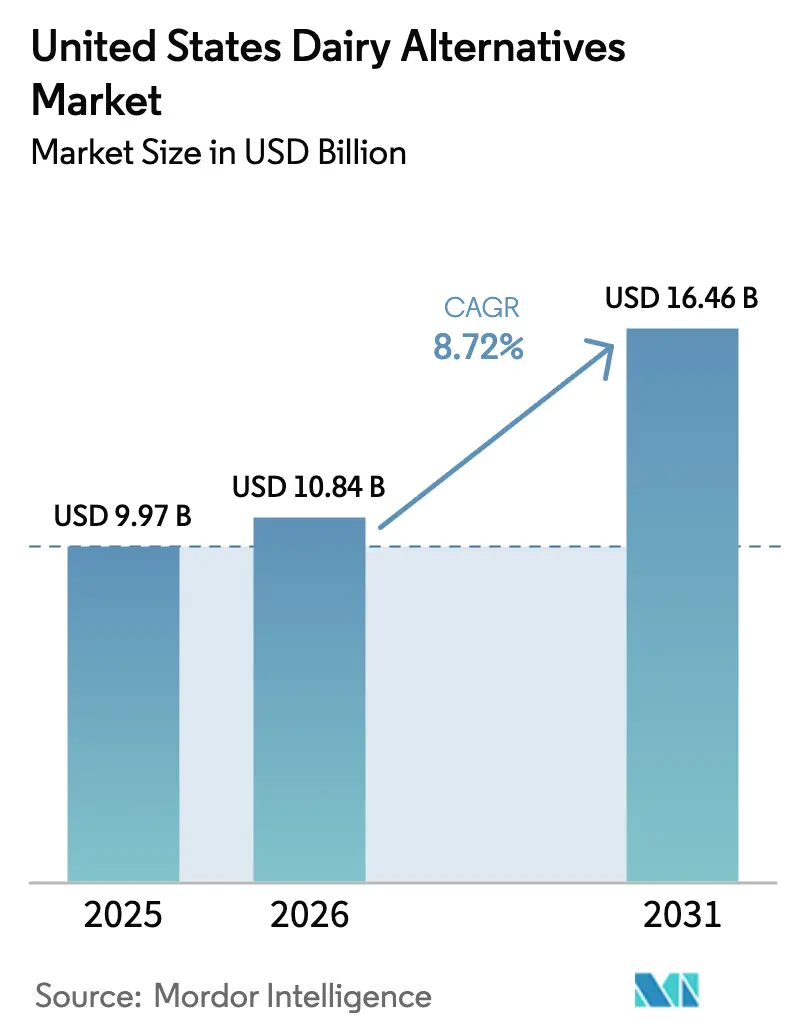

| Marktgröße im Basisjahr (2025) | 9.97 Milliarden US-Dollar |

| Marktgröße (2026) | 10.84 Milliarden US-Dollar |

| Marktgröße (2031) | 16.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Off-Trade |

| Größter Markt | Off-Trade |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Milchalternativen durch Mordor Intelligence

Die Größe des US-amerikanischen Marktes für Milchalternativen wurde im Jahr 2025 auf 9,97 Milliarden USD geschätzt und wird voraussichtlich von 10,84 Milliarden USD im Jahr 2026 auf 16,46 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 8,72 % während des Prognosezeitraums (2026-2031). Dieses Wachstum wird in erster Linie durch das zunehmende Gesundheitsbewusstsein der Verbraucher angetrieben. Innovationen bei Geschmack, Textur und Nährstoffanreicherung sowie erweiterte Anwendungsmöglichkeiten steigern die Attraktivität von Milchalternativen. Der Markt ist durch ein dynamisches Innovationsökosystem gekennzeichnet, das sich auf Formulierungsfortschritte, Produktdifferenzierung und wertsteigernde Ernährung konzentriert, und wandelt pflanzenbasierte Alternativen von Nischenprodukten zu Mainstream-Optionen in amerikanischen Haushalten um. Marktteilnehmer nutzen Fermentationstechnologien, Clean-Label-Zutaten und allergenfreundliche Formulierungen, um sensorische Erlebnisse zu verbessern und den Verbraucherwünschen nach Transparenz und Funktionalität gerecht zu werden. Darüber hinaus integriert die Übernahme von Milchalternativen in Gastronomiekanäle, darunter Cafés, Schnellrestaurants und Restaurants, diese Produkte weiter in tägliche Konsummuster und unterstützt ein stetiges Marktwachstum.

Wesentliche Erkenntnisse des Berichts

- Nach Typ erfasste Nicht-Milch-Milch im Jahr 2025 einen Marktanteil von 45,42 % am US-amerikanischen Markt für Milchalternativen, während Nicht-Milch-Käse bis 2031 mit der schnellsten CAGR von 10,39 % voranschreitet.

- Nach Geschmack hielten nicht-aromatisierte Varianten im Jahr 2025 einen Anteil von 67,05 % an der Marktgröße des US-amerikanischen Marktes für Milchalternativen, während aromatisierte Produkte bis 2031 mit einer CAGR von 11,34 % wachsen.

- Nach Verpackung führten Kartons im Jahr 2025 mit einem Anteil von 60,78 % am US-amerikanischen Markt für Milchalternativen; PET-Flaschen expandieren bis 2031 mit einer CAGR von 10,29 %.

- Nach Vertrieb repräsentierten Einzelhandelskanäle im Jahr 2025 91,40 % der Marktgröße des US-amerikanischen Marktes für Milchalternativen, während Gastronomiekanäle eine CAGR von 8,98 % verzeichnen, da Kaffeeketten landesweit auf pflanzenbasierte Milch umsteigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für Milchalternativen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucher-Bewusstsein für Gesundheit und Wohlbefinden | +2.1% | National, mit frühen Gewinnen in städtischen Zentren an der Westküste und in Metropolregionen im Nordosten | Mittelfristig (2-4 Jahre) |

| Wachstum veganer, flexitarischer und pflanzenbetonter Ernährungsweisen | +1.8% | National, am stärksten in Kalifornien, dem pazifischen Nordwesten und Nordosten; aufkommend in städtischen Regionen des Südens | Mittelfristig (2-4 Jahre) |

| Clean-Label- und gesundheitsorientierte Präferenzen | +1.5% | National, Premium-Positionierung in Küstenmärkten, Massenmarktdurchdringung im Mittleren Westen | Mittelfristig (2-4 Jahre) |

| Innovation in Produktformulierungen | +1.7% | National, F&E konzentriert in Innovationszentren in Kalifornien und im Nordosten | Langfristig (≥4 Jahre) |

| Einfluss sozialer Medien und Gesundheits-Influencer | +1.2% | National, Generation Z und Millennials in allen Regionen | Kurzfristig (≤2 Jahre) |

| Nachfrage nach allergenfreundlichen Produkten | +0.6% | National, stärkere Auswirkung in asiatisch-amerikanischen, hispanisch-/lateinamerikanischen und afroamerikanischen Gemeinschaften | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucher-Bewusstsein für Gesundheit und Wohlbefinden

Das zunehmende Bewusstsein der Verbraucher für Gesundheit und Wohlbefinden ist ein wesentlicher Treiber für den US-amerikanischen Markt für Milchalternativen. Amerikanische Verbraucher entscheiden sich zunehmend für pflanzenbasierte Optionen, die als ärmer an gesättigten Fetten, cholesterinfrei und reich an essenziellen Nährstoffen wahrgenommen werden, die die Verdauungsgesundheit, Herzgesundheit und einen aktiven Lebensstil unterstützen. Dieser Trend wird durch die wachsende Verbreitung von Laktoseintoleranz, die Millionen von Menschen betrifft, und eine Vorliebe für Clean-Label-Produkte mit Nährstoffanreicherung weiter angeheizt, die Vitamine, Mineralien und Probiotika ohne die Nachteile von Milchprodukten liefern. Infolgedessen integrieren Verbraucher Alternativen wie Mandel-, Hafer-, Soja- und Kokosprodukte in ihre tägliche Ernährung, einschließlich Frühstückszerealien und Smoothies. Beispielsweise führte Tirlán im März 2024 sein Truly Gluten Free Premium Irish Oat-Getränk, hergestellt aus irischen Hafer, in den US-Markt ein. Die Original Oat Milk ist mit Vitamin B2, B12, D2 und Kalzium angereichert und richtet sich an gesundheitsbewusste Verbraucher, die nährstoffdichte und leicht verdauliche Alternativen für Smoothies, Cerealien oder den eigenständigen Konsum suchen. Dieses Produkt verdeutlicht, wie Unternehmen den Wellness-Anforderungen begegnen, indem sie verifizierte glutenfreie und laktosefreie Optionen mit minimalen Zutaten anbieten, die die Immunfunktion, Knochengesundheit und den Energiebedarf unterstützen.

Wachstum veganer, flexitarischer und pflanzenbetonter Ernährungsweisen

Das Wachstum veganer, flexitarischer und pflanzenbetonter Ernährungsweisen treibt den Markt an, da Verbraucher zunehmend Lebensstile mit reduziertem Tierproduktkonsum annehmen. Diese Verschiebung wird durch ethische Bedenken, Umweltbewusstsein und gesundheitliche Vorteile motiviert, was zu einer höheren Nachfrage nach Milchalternativen führt, die sich nahtlos in den täglichen Mahlzeiten integrieren lassen, ohne Geschmack oder Nährwert zu beeinträchtigen. Sowohl überzeugte Veganer als auch pflanzenorientierte Verbraucher priorisieren tierversuchsfreie und nachhaltige Optionen, unterstützt durch die wachsende kulturelle Normalisierung dieser Ernährungsweisen durch Einflüsse sozialer Medien und Wellness-Gemeinschaften. Diese Ernährungsverschiebung erweitert die Marktdurchdringung über Nischensegmente hinaus, wobei Mainstream-Haushalte Milchalternativen in Cerealien, Latte-Getränke und Rezepte integrieren, um sich an Werte wie Tierschutz und ökologische Nachhaltigkeit anzupassen. Laut dem Good Food Institute kauften im Jahr 2024 59 % der US-amerikanischen Haushalte pflanzenbasierte Lebensmittel, wobei pflanzenbasierte Milch bei der Haushaltsdurchdringung führend war [1]Quelle: Good Food Institute, "Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzenbasierte Industrie", gfi.org. Diese Daten unterstreichen, wie flexitarisches Experimentieren, unterstützt durch die Verfügbarkeit dieser Produkte in Supermärkten und Cafés, eine nachhaltige Nachfrage antreibt. Milchalternativen profitieren von hoher Verbrauchertreue, da sie vielseitige und geschmackvolle Optionen bieten, die für eine Vielzahl von kulinarischen Verwendungszwecken geeignet sind, einschließlich Smoothies und Desserts.

Clean-Label- und gesundheitsorientierte Präferenzen

Clean-Label- und gesundheitsorientierte Präferenzen treiben das Wachstum des US-amerikanischen Marktes für Milchalternativen an. Verbraucher priorisieren zunehmend Produkte mit transparenten Zutatenlisten, die frei von künstlichen Zusatzstoffen, Konservierungsmitteln und synthetischen Stabilisatoren sind. Sie bevorzugen minimal verarbeitete Milchalternativen, die mit Wellness-Zielen übereinstimmen, wobei sie natürliche Ernährung, Darmgesundheit und reduzierte Allergenexposition betonen. Dieser Trend ist besonders ausgeprägt bei gesundheitsbewussten Bevölkerungsgruppen, die kurze Vollwert-Zutatenformulierungen suchen, die mit Vitaminen und Mineralien angereichert sind, ohne Abstriche bei Geschmack oder Textur zu machen. Als Reaktion darauf eliminieren Marken Gummis, Emulgatoren und künstliche Aromen und setzen stattdessen auf Fermentationstechniken und natürliche Verdickungsmittel, um cremige Texturen zu erzielen, die für den täglichen Gebrauch als überlegen wahrgenommen werden. Einzelhändler unterstützen diesen Wandel durch Clean-Label-Regale und Zertifizierungen wie Non-GMO Project Verified (Verifiziertes gentechnikfreies Projekt), was die Zugänglichkeit und das Vertrauen verbessert. Dieser Trend normalisiert Milchalternativen weiter gegenüber herkömmlichen Milchprodukten, insbesondere da die Prüfung von ultra-verarbeiteten Lebensmitteln weiter zunimmt.

Innovation in Produktformulierungen

Innovation in Produktformulierungen treibt den Markt für Milchalternativen an, indem Geschmack, Textur und Nährwertprofile verbessert werden. Dies wird durch Methoden wie Präzisionsfermentation, proteinreiche Mischungen und natürliche Emulgatoren erreicht, die die Cremigkeit und Schmelzbarkeit von Milchalternativen verbessern. Diese Fortschritte begegnen historischen Herausforderungen bei der Einführung in den Mainstream, insbesondere bei Flexitariern, die nahtlose Rezeptsubstitutionen suchen. Marken nutzen Fermentationskulturen, aus Nüssen gewonnene Fette und Stärkesysteme, um das Mundgefühl zu verbessern, und integrieren dabei Probiotika, Omega-3-Fettsäuren und saubere Kohlenhydrate, um den funktionellen Reiz zu steigern. Beispielsweise führte The Laughing Cow im November 2024 bundesweit ein pflanzenbasiertes Streichkäseprodukt ein. Dieses vegan-zertifizierte, gentechnikfreie Angebot, das zunächst in einem Knoblauch-Kräuter-Geschmack erhältlich ist, wird aus Mandelmilch hergestellt, um die charakteristische cremige, streichfähige Textur der Marke zu replizieren, die für Cracker, Bagels und Rezepte geeignet ist. Diese Einführung verdeutlicht, wie etablierte Milchmarken ikonische Produkte mit Pflanzenproteinen und natürlichen Aromen umformulieren, um vegane Verbraucher anzusprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen und Kennzeichnungsanforderungen | -0.9% | National, Variationen bei der Durchsetzung von Terminologie auf Bundesstaatsebene | Mittelfristig (2-4 Jahre) |

| Schwachstellen in der Lieferkette | -1.2% | Mandelanbau in Kalifornien, Haferproduktion in den nördlichen Plains, nationale Logistik | Kurzfristig (≤2 Jahre) |

| Skepsis gegenüber neuartigen Zutaten | -0.7% | National, stärker in ländlichen Gebieten und im Mittleren Westen | Mittelfristig (2-4 Jahre) |

| Starke kulturelle Präferenzen für Milchprodukte | -1.1% | Milchwirtschaftsstaaten im Mittleren Westen, ländlicher Süden, ältere demografische Kohorten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen und Kennzeichnungsanforderungen

Regulatorische und Kennzeichnungsherausforderungen behindern das Wachstum des US-amerikanischen Marktes für Milchalternativen aufgrund inkonsistenter Bundes- und Staatsvorschriften. Einschränkungen bei Begriffen wie Milch, Käse und Joghurt für pflanzenbasierte Produkte schaffen Compliance-Herausforderungen, erhöhen die Reformulierungskosten und stellen rechtliche Risiken für Marken dar. Unternehmen müssen den Leitlinienentwurf der Food and Drug Administration (FDA) zusammen mit staatsweiten Verboten navigieren, wie in Florida und Missouri, die Qualifikatoren wie „pflanzenbasiert” oder „Imitat” erfordern, um Verwechslungsbehauptungen von Milchbranchengruppen vorzubeugen. Dieses fragmentierte regulatorische Umfeld wird durch laufende Klagen und unterschiedliche Anforderungen an die Nährstoffdeklaration weiter erschwert, was Hersteller zwingt, regionsspezifische Verpackungen zu entwickeln. Die Nichteinhaltung kann zur Auslistung durch Einzelhändler führen, die sich um die Logistik in mehreren Bundesstaaten sorgen, was bundesweite Produkteinführungen verzögert und die Betriebskosten erhöht. Darüber hinaus belasten Forderungen nach Transparenz bei Allergenen und Nährstoffäquivalenz die Produzenten zusätzlich.

Schwachstellen in der Lieferkette

Schwachstellen in der Lieferkette behindern das Wachstum des US-amerikanischen Marktes für Milchalternativen aufgrund einer starken Abhängigkeit von importierten Rohstoffen und klimasensiblen Kulturen. Mandeln, die hauptsächlich aus kalifornischen Obstgärten stammen, sind besonders von Dürren, Waldbränden und Wasserbeschränkungen betroffen, die die für pflanzenbasierte Milch entscheidenden Erträge stören. Darüber hinaus unterliegt die Haferbeschaffung Schwankungen durch globale Lieferanten aufgrund von Wetterextremen und Lieferverzögerungen, was in Zeiten von Spitzenknappheit zu erhöhten Kosten führt. Verarbeitungsanlagen begegnen Herausforderungen durch Rückstände bei Spezialgeräten wie Hochschermischern und aseptischen Abfüllanlagen, verschärft durch pandemiebedingte Arbeitskräftemangel bei Fachtechnikern und Lkw-Fahrern. Kleinere Marken sind besonders von der begrenzten Lieferantendiversifizierung betroffen, was sie anfällig für Störungen aus einer einzigen Herkunftsquelle macht, wie Kaliforniens Mandelabhängigkeit oder Brasiliens Kokosnussexportunterbrechungen. Diese Herausforderungen führen häufig zu Preiserhöhungen oder Warenengpässen, was das Verbrauchervertrauen untergräbt und größeren, widerstandsfähigeren Wettbewerbern ermöglicht, Regalflächen zu dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fermentationstechnologie fördert das Käsewachstum

Nicht-Milch-Milch hatte im Jahr 2025 einen Anteil von 45,42 % am US-amerikanischen Markt für Milchalternativen, angetrieben durch ihre Vielseitigkeit in Getränke- und Lebensmittelanwendungen, breite Verbraucherattraktivität durch vielfältige Varianten und Ausrichtung auf gesundheitsbewusste Präferenzen. Diese Marktführerschaft wird durch kontinuierliche Produktinnovationen unterstützt, die Geschmack, Textur und Nährstoffanreicherung verbessern. Darüber hinaus stärken vielfältige Produktprofile, die auf kalorienarme, allergenfreie und spezifische Ernährungsbedürfnisse zugeschnitten sind, ihre Position. Bedeutende Brancheninvestitionen unterstreichen ebenfalls die wachsende Nachfrage. Beispielsweise investierte SunOpta im Juni 2024 26 Millionen USD, um seine Verarbeitungsanlage für pflanzenbasierte Getränke in Modesto, Kalifornien, zu erweitern. Diese Erweiterung erhöhte die Hafermilchproduktionskapazität um über 60 % durch fortschrittliche Verarbeitungslinien, was strategische Bemühungen widerspiegelt, gesundheitsorientierte Verbrauchertrends zu erfüllen und Fertigungseffizienzen zu verbessern, was die Dominanz der Nicht-Milch-Milch auf dem Markt weiter festigt.

Das Wachstum von Nicht-Milch-Käse im US-amerikanischen Markt für Milchalternativen wird durch erweiterten Vertrieb über Supermärkte, Spezial-Gesundheitsgeschäfte und Online-Plattformen unterstützt, was die Zugänglichkeit und Sichtbarkeit für Formate wie Schnitzel und Scheiben verbessert. Kooperationen zwischen Herstellern, Einzelhändlern und Gastronomiebetreibern haben innovative Menüangebote in Pizzas und Burgern eingeführt. Clean-Label- und Bio-Präferenzen treiben die Nachfrage nach gentechnikfreien, zusatzstofffreien Produkten an, die mit Vitaminen, Mineralien und Pflanzenproteinen aus Nüssen, Soja, Kokosnuss und Hafer angereichert sind. Darüber hinaus spricht der Aufstieg handwerklicher und Gourmet-Varianten mit einzigartigen Aromen premiumsuchende Millennials und Generation-Z-Verbraucher an. Nachhaltigkeitsinitiativen, einschließlich regenerativer Landwirtschaftspraktiken, kohlenstoffneutraler Maßnahmen und umweltfreundlicher Verpackung, ziehen umweltbewusste Käufer an.

Nach Geschmack: Funktionelle Zutaten treiben aromatisiertes Segment an

Nicht-aromatisierte Produkte hatten im Jahr 2025 einen Anteil von 67,05 % am US-amerikanischen Markt für Milchalternativen nach Geschmack. Ihre Dominanz wird auf ihre vielseitige Neutralität zurückgeführt, die eine nahtlose Integration in verschiedene Anwendungen ermöglicht, bei denen Verbraucher anpassbare Basen ohne zugesetzten Zucker, künstliche Aromen oder überwältigende Geschmäcker bevorzugen, die Rezepte beeinträchtigen könnten. Die steigende Nachfrage nach zusatzstofffreien Optionen in der Gastronomie, wie Barista-Milch, unterstützt diesen Trend weiter. Wesentliche Treiber der Führungsposition dieses Segments sind Formulierungsinnovationen, die cremige Texturen und Mundgefühl verbessern, ohne Aromen zu überdecken, sowie die Nachhaltigkeitswahrnehmungen, die mit pflanzenbasierten Produkten verbunden sind. Diese Faktoren positionieren nicht-aromatisierte Milchalternativen als bevorzugte Wahl für den täglichen Ernährungsgebrauch und die breite Haushaltsadoption, wobei Nischen-aromatisierte Varianten übertroffen werden.

Aromatisierte Milchalternativen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,34 % im US-amerikanischen Markt für Milchalternativen wachsen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach genussvollen, aber gesundheitsbewussten Optionen wie Schokoladen-, Vanille- und Erdbeer-aromatisierten pflanzenbasierten Milchsorten, Joghurts und Eiskreme angetrieben. Diese Produkte replizieren vertraute Milchgeschmäcker und bieten dabei vegane, zuckerarme und angereicherte Profile, die Millennials und Generation-Z-Verbraucher ansprechen, die Erlebnisvielfalt in Smoothies, Desserts und Getränken suchen. Die schnelle Expansion des Segments übertrifft die nicht-aromatisierter Produkte, angetrieben durch kontinuierliche Innovation bei natürlichen Geschmacksextrakten, Süßungsmitteln mit reduziertem Zuckergehalt wie Stevia und Mönchsfrucht sowie cremigen Texturen aus Hafer-, Mandel- und Kokosbasen. Diese Fortschritte ermöglichen eine nahtlose Integration in gastronomische Umgebungen, einschließlich Cafés und Schnellrestaurants, sowie in Heimrezepte, wo kräftige Aromen den Genuss verbessern, ohne Clean-Label-Standards zu beeinträchtigen.

Nach Verpackungsart: Aseptische Kartons ermöglichen Umgebungsverteilung

Kartons hatten im Jahr 2025 einen Anteil von 60,78 % am US-amerikanischen Markt für Milchalternativen nach Verpackung, angetrieben durch ihre Benutzerfreundlichkeitsmerkmale wie einfaches Ausgießen, Stapelbarkeit und Tragbarkeit, die den Konsum unterwegs ermöglichen. Diese Dominanz wird durch Nachhaltigkeitsvorteile weiter unterstützt, da Kartons aus erneuerbarem Karton mit minimalen Kunststoffschichten hergestellt werden, was die Recyclingfähigkeit verbessert und den CO₂-Fußabdruck im Vergleich zu Flaschen oder Beuteln reduziert. Diese Eigenschaften sprechen umweltbewusste Verbraucher an, insbesondere angesichts regulatorischer Maßnahmen wie Kaliforniens Nachhaltige Verpackungsgesetz für den Staat Kalifornien (SB 1335). Diese Verordnung schreibt die Verwendung von wiederverwendbaren, recyclingfähigen oder kompostierbaren Lebensmittelverpackungen in staatlichen Einrichtungen vor und begünstigt Kartondesigns, die landesweite Recyclingstandards erfüllen, Kontaminationen reduzieren und mit bestehender Recyclinginfrastruktur übereinstimmen.

PET-Flaschen tragen zum Wachstum im US-amerikanischen Markt für Milchalternativen bei, indem sie den Verbraucherpräferenzen für Komfort und Funktionalität gerecht werden. Ihr wiederverschließbares Design ermöglicht mehrere Portionen bei gleichzeitiger Frischeerhaltung des Produkts und erfüllt die Bedürfnisse des hektischen, mobilen Lebensstils. Diese Eigenschaft ist besonders attraktiv für jüngere demografische Gruppen, die pflanzenbasierte Getränke häufig außerhalb des Hauses konsumieren, etwa bei der Arbeit, im Fitnessstudio oder in sozialen Umgebungen. Die leichte, bruchsichere Konstruktion von PET-Flaschen reduziert Versandkosten und minimiert Bruchrisiken im Vergleich zu Glas. Darüber hinaus verbessern ergonomische Griffe und manipulationssichere Verschlüsse die Benutzerfreundlichkeit sowohl in gastronomischen als auch in häuslichen Umgebungen. Die kristallklare Sichtbarkeit von PET-Flaschen hebt auch die ansprechenden Farben pflanzenbasierter Milchsorten hervor und fördert Impulskäufe.

Nach Vertriebskanal: E-Commerce beschleunigt die Dominanz des Einzelhandels

Einzelhandelskanäle machen im Jahr 2025 einen bedeutenden Vertriebsanteil von 91,40 % aus, angetrieben durch umfangreiche Netzwerke von Supermärkten, Hypermärkten, Convenience-Stores und Online-Plattformen. Diese Kanäle bieten All-in-One-Zugänglichkeit, dedizierte Gänge für pflanzenbasierte Produkte, Werbedisplays und eine Vielzahl von Großpackungsoptionen für den täglichen Heimkonsum, bei dem die meiste Nutzung durch geplante Einkäufe stattfindet. Convenience-Stores bedienen Impulskäufe von Einzel-Mandel- und Hafermilch in unkonventionellen Zeiten, während das Wachstum des E-Commerce personalisierte Abonnements, Heimlieferung und exklusive Produkteinführungen unterstützt. Diese Dienstleistungen entsprechen den Präferenzen beschäftigter städtischer Verbraucher, die die Vorratshaltung gegenüber sporadischen Gastronomiekäufen priorisieren. Hohe Wiederholungskäufe, Einzelhändlererweiterungen mit erhöhter Regalfläche und Verkostungen im Geschäft fördern Produktversuche, Vergleiche und Markentreue in Kategorien wie Joghurts, Käse und Milch von führenden Marken.

Gastronomiekanäle im US-amerikanischen Markt für Milchalternativen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,98 % wachsen, angetrieben durch die zunehmende Integration von Milchalternativen in Gastronomieumgebungen. Restaurants, Cafés und Schnellrestaurants standardisieren Milchalternativen in ihren Menüs, um vegane, flexitarische und allergensensible Verbraucher zu bedienen. Dieses Wachstum wird durch verstärkte Menüdiversifizierung angetrieben, die den Verbraucherwunsch nach genussvollen, aber ethisch vertretbaren Optionen in vielfrequentierten Umgebungen widerspiegelt. Barista-gerechte Formulierungen und schmelzbare Käsesorten ermöglichen nahtlose Rezeptsubstitutionen und steigern die Rentabilität der Betreiber durch Premium-Preisgestaltung. Beispielsweise meldete der Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (USDA Economic Research Service) einen Anstieg von 12,0 % bei den Ausgaben für Außer-Haus-Verpflegung im Jahr 2023, die auf 4.485 USD pro Kopf von 4.004 USD im Jahr 2022 stiegen. Diese Erholung des Restaurantbesuchs unterstützt die Übernahme von Milchalternativen, da Ketten wie Starbucks und Chipotle ihr pflanzenbasiertes Angebot erweitern, um mit erlebnisorientierten Essens-Trends zu harmonieren.

Geografische Analyse

Die Westküste führt bei der Übernahme von Milchalternativen in den USA, wobei Bundesstaaten wie Kalifornien, Oregon und Washington den höchsten Pro-Kopf-Konsum und eine bedeutende Konzentration von Innovationszentren aufweisen. Kalifornien sticht sowohl als wichtiges Produktionszentrum mit Mandelgärten, Haferverarbeitungsanlagen und Präzisionsfermentations-Start-ups als auch als progressiver Verbrauchermarkt hervor. Diese Kombination schafft ein dynamisches Ökosystem, in dem das Angebot mit der Bereitschaft zum Experimentieren übereinstimmt. Städtische Zentren wie Los Angeles, San Francisco, Portland und Seattle treiben die gastronomische Durchdringung voran, wobei unabhängige Cafés und gesundheitsorientierte Restaurants als früh-adoptierende Orte dienen, die breitere Einzelhandelstrends beeinflussen.

Der Nordosten weist ebenfalls ein starkes Wachstum bei Milchalternativen auf, unterstützt durch städtische Dichte, multikulturelle Bevölkerungen und hohe verfügbare Einkommen in Metropolregionen wie New York, Boston, Philadelphia und Washington, D.C. Diese Region profitiert von einer aktiven Gastronomiekultur und einer vielfältigen Verbraucherbasis, die innovative pflanzenbasierte Lebensmittel und Getränke schnell übernimmt. Die Präsenz großer Einzelhandelsketten und Spezial-Lebensmittelgeschäfte verbessert die Produktverfügbarkeit und bedient Verbraucher, die Vielfalt und Premium-Qualität suchen. Die kulinarische Landschaft der Region beschleunigt die Übernahme weiter, wobei sowohl Mainstream- als auch Nischenmarktakteure zur Expansion des Marktes für Milchalternativen beitragen.

Andere Regionen, einschließlich des Südens und des Mittleren Westens, erleben eine wachsende Übernahme von Milchalternativen aufgrund von zunehmendem Gesundheitsbewusstsein, sich ändernden Ernährungspräferenzen und der Entwicklung von Einzel- und Gastronomieinfrastrukturen. Faktoren wie Bevölkerungswachstum, Urbanisierung und verbesserte Vertriebskanäle verbessern den Verbraucherzugang zu diesen Produkten. Gezielte Marketingbemühungen und erweiterte Produktsortimente in Supermärkten und lokalen Geschäften fördern eine nachhaltige Verbrauchernachfrage, die geografische Konsummuster schrittweise ausgleicht und das nationale Marktwachstum unterstützt. Zusammenfassend verdeutlichen diese regionalen Dynamiken die vielfältigen Faktoren, die die Entwicklung des Marktes für Milchalternativen in den USA vorantreiben.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des US-amerikanischen Marktes für Milchalternativen ist mäßig konzentriert, wobei wichtige Akteure wie Blue Diamond Growers, Califia Farms LLC, Oatly Group AB, Danone SA und Campbell Soup Company vertreten sind. Diese Unternehmen halten starke Marktpositionen durch Strategien wie Kapazitätserweiterung, Produktinnovation und technologische Fortschritte aufrecht. Bedeutende Investitionen in Forschung und Entwicklung (F&E) zielen auf die Verbesserung von Geschmack, Nährwertprofilen und nachhaltiger Verpackung ab. Darüber hinaus erweitern sie ihre Produktportfolios kontinuierlich und bieten Milchalternativen, Joghurts, Käse und Kaffeeweißer an, um verschiedene Verbrauchergruppen anzusprechen, darunter Veganer und Personen mit Laktoseintoleranz.

Strategische Bemühungen dieser Marktführer konzentrieren sich auf geografische Expansion, um Wachstumschancen jenseits traditioneller städtischer Zentren zu nutzen. Kapazitätserweiterungsprojekte werden implementiert, um die Produktion zu skalieren und die steigende Nachfrage zu befriedigen, wobei fortschrittliche Verarbeitungstechnologien wie Präzisionsfermentation eingesetzt werden, um Produktqualität und -vielfalt zu verbessern. Darüber hinaus schließen Unternehmen Partnerschaften und Joint Ventures, um Lieferketten und Vertriebsnetze zu optimieren und eine breitere Verfügbarkeit ihrer Produkte über Einzel- und Gastronomiekanäle sicherzustellen.

Ein bemerkenswertes Beispiel für eine solche Zusammenarbeit ist die langfristige Hybridpartnerschaft, die im Januar 2023 zwischen Oatly Group AB und Ya Ya Foods Corporation in Nordamerika geschlossen wurde. Im Rahmen dieser Vereinbarung produziert Oatly weiterhin seine proprietäre Haferbasis in Anlagen in Ogden, Utah, und Fort Worth, Texas, und nutzt dabei das Vertriebs- und Betriebswissen von Ya Ya Foods. Diese Partnerschaft verdeutlicht den Fokus des Marktes auf die Kombination von Produktions- und Vertriebsstärken, um Wachstum und Innovation voranzutreiben und Unternehmen zu ermöglichen, Wettbewerbsvorteile in einem sich schnell entwickelnden Markt aufrechtzuerhalten.

Branchenführer des US-amerikanischen Marktes für Milchalternativen

Blue Diamond Growers

Califia Farms LLC

Oatly Group AB

Danone SA

Campbell Soup Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Danone stellte eine proteinreiche Variante seiner Silk-Marke vor, namens Silk Protein, die 13 Gramm vollständiges Pflanzenprotein pro Portion liefert. Das Getränk enthält 3 Gramm Ballaststoffe und enthält keine künstlichen Süßungsmittel.

- Mai 2025: The Forager Project führte seinen ungesüßten, naturbelassenen griechischen Joghurt ein und bietet 10 Gramm Protein pro Portion. Das Produkt bietet eine dicke, cremige Textur, die typischerweise mit griechischem Joghurt assoziiert wird, ohne Milchprodukte, zugesetzten Zucker oder Füllstoffe zu enthalten.

- Januar 2025: RIND by Dina & Joshua führte ALPINE SVVISS ein, einen Vegankäse auf Cashewbasis. Das Produkt ist glutenfrei, cholesterinfrei und koscher-zertifiziert (Koscher Pareve).

- Januar 2024: Oatly führte zwei neue Hafermilchsorten in den USA ein. Die Oatly Unsweetened Oatmilk (Oatly ungesüßte Hafermilch) enthält null Gramm Zucker und liefert 40 kcal pro Portion. Die Oatly Super Basic Oatmilk (Oatly super einfache Hafermilch) wird nur mit vier Zutaten hergestellt: Wasser, Hafer, Meersalz und Zitruszestenfaser.

Berichtsumfang des US-amerikanischen Marktes für Milchalternativen

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Eiskreme, Nicht-Milch-Milch, Nicht-Milch-Joghurt werden als Segmente nach Kategorie abgedeckt. Einzelhandel, Gastronomie werden als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Milch | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstige |

| Aromatisiert |

| Nicht-Aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Supermärkte und Hypermärkte | |

| Online-Einzelhandel | |

| Sonstige (Lagerclubs, Tankstellen usw.) |

| Nach Typ | Nicht-Milch-Milch | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Nicht-Aromatisiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Supermärkte und Hypermärkte | ||

| Online-Einzelhandel | ||

| Sonstige (Lagerclubs, Tankstellen usw.) | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle ihrer üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiskreme, Joghurt usw. Pflanzenbasierte oder milchfreie Milchalternative ist das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie von funktionellen und Spezialgetränken weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist Pflanzenbutter ein gesunder milchfreier Ersatz für normale Butter.

- Nicht-Milch-Eiskreme - Pflanzenbasierte Eiskreme ist eine wachsende Kategorie. Nicht-Milch-Eiskreme ist eine Dessertart, die ohne tierische Zutaten hergestellt wird. Diese wird typischerweise als Ersatz für normale Eiskreme für diejenigen betrachtet, die keine tierischen oder tierisch abgeleiteten Produkte essen können oder wollen, einschließlich Eier, Milch, Sahne oder Honig.

- Pflanzenbasierte Milch - Pflanzenbasierte Milchsorten sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter eine chemische Verarbeitung durchläuft und bestimmte Emulgatoren sowie fremde Zutaten zugesetzt werden. |

| Unverarbeitete Butter | Diese Butterart ist diejenige, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Käseart in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; es erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die über gekochter Milch erscheint. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Topping von Kuchen, Pies und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand verzehrt werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzenbasierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokosnuss, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften, weißen Käse mit Rinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine semi-vegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert, mit eingeschränkter oder gelegentlicher Aufnahme von Fleisch. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die bei Raumtemperatur oder „im Regal” mindestens ein Jahr lang sicher gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher verzehrt zu werden. |

| DSD | Direktlieferung an Einzelhändler (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen