Größe und Marktanteil des südkoreanischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

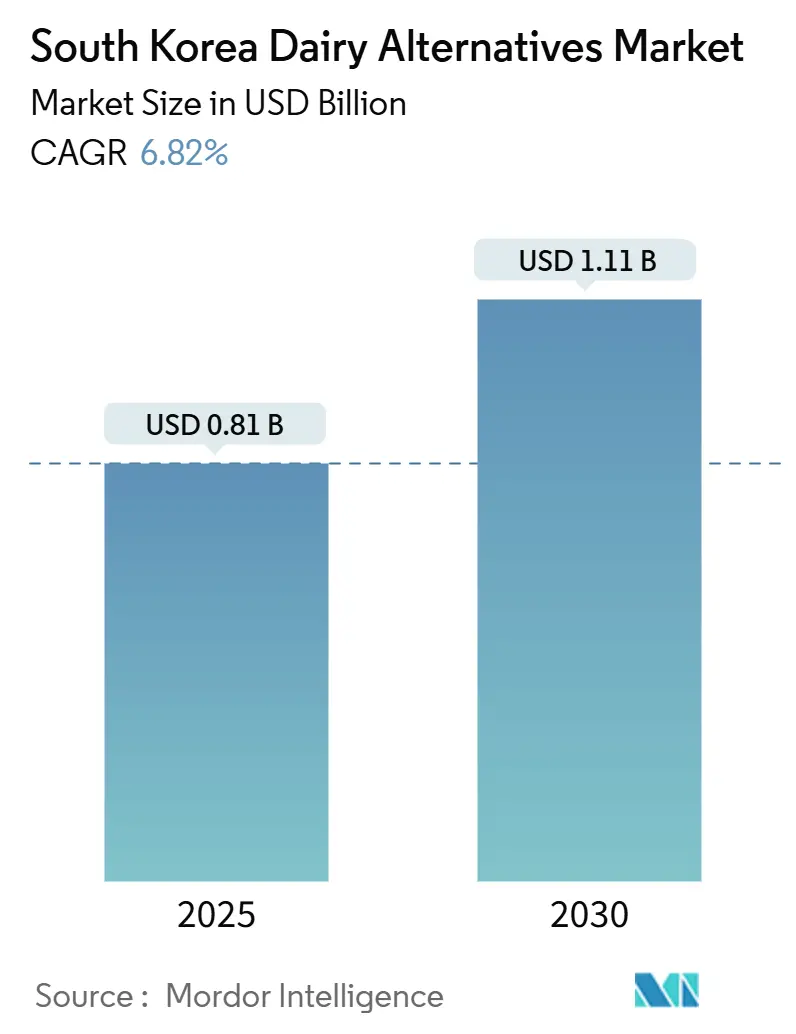

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Milchalternativen von Mordor Intelligence

Der südkoreanische Markt für Milchalternativen wird voraussichtlich von 0,81 Mrd. USD im Jahr 2025 auf 1,11 Mrd. USD bis 2030 wachsen und dabei eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,82 % verzeichnen. Das Marktwachstum wird durch zunehmende Gesundheits- und Wellnesstrends angetrieben, da Verbraucher pflanzliche Milchprodukte wegen ihrer kalorienarmen, cholesterinfreien Profile und zusätzlichen Nährwertvorteile wie Proteine, Vitamine und Probiotika bevorzugen. Diese Eigenschaften unterstützen Vitalität, Gewichtsmanagement und entsprechen den K-Beauty-Präferenzen, insbesondere da vegane und flexitarische Ernährungsweisen an Popularität gewinnen. Die wachsende Café-Kultur in Südkorea hat Milchalternativen weiter in alltägliche Getränke wie Lattes und Smoothies integriert und damit Akzeptanz und Nachfrage gefördert. Innovationen wie die Präzisionsfermentation begegnen Textur- und Sensoriklücken bei nicht-milchbasiertem Joghurt, Käse und Desserts und sprechen urbane Millennials an, die nachhaltige und genussreiche Optionen suchen.

Wesentliche Erkenntnisse des Berichts

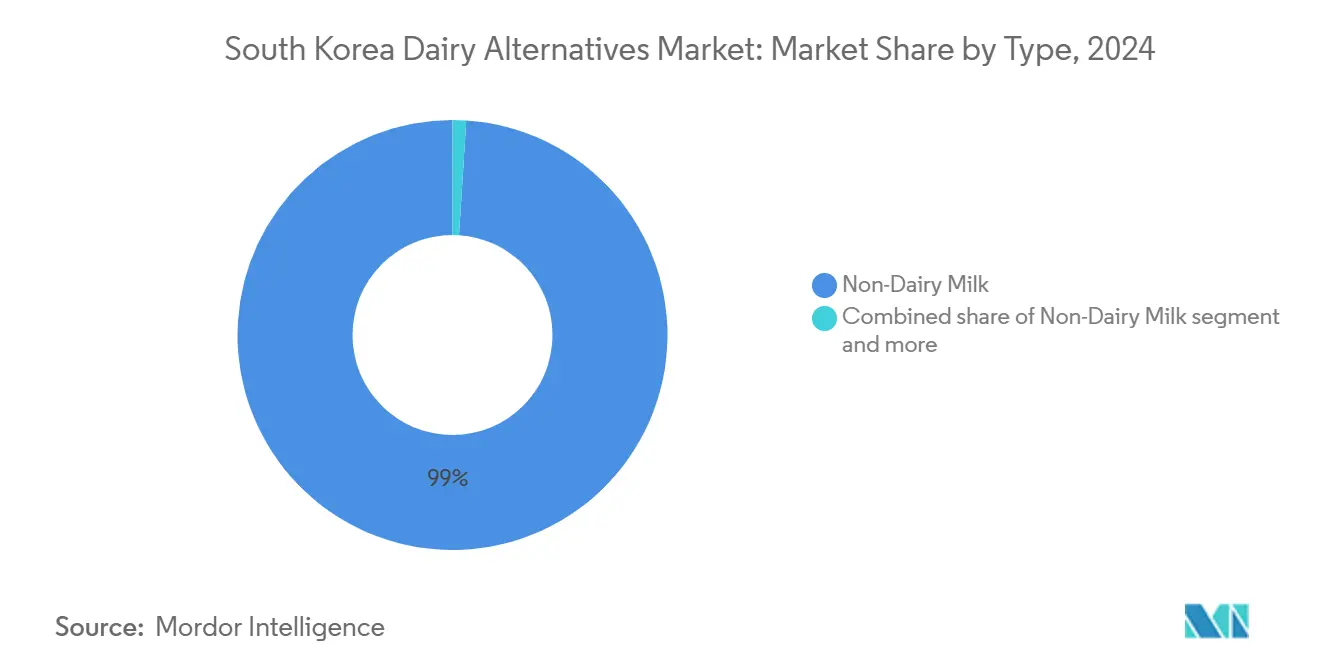

- Nach Typ führten Nicht-Milch-Getränke im Jahr 2024 mit einem Anteil von 98,98 %; das Segment wird bis 2030 voraussichtlich mit einer CAGR von 6,86 % wachsen.

- Nach Geschmack entfiel auf Nicht-Aromatisiert im Jahr 2024 ein Anteil von 40,82 %, während Aromatisiert bis 2030 voraussichtlich mit einer CAGR von 7,45 % wachsen wird.

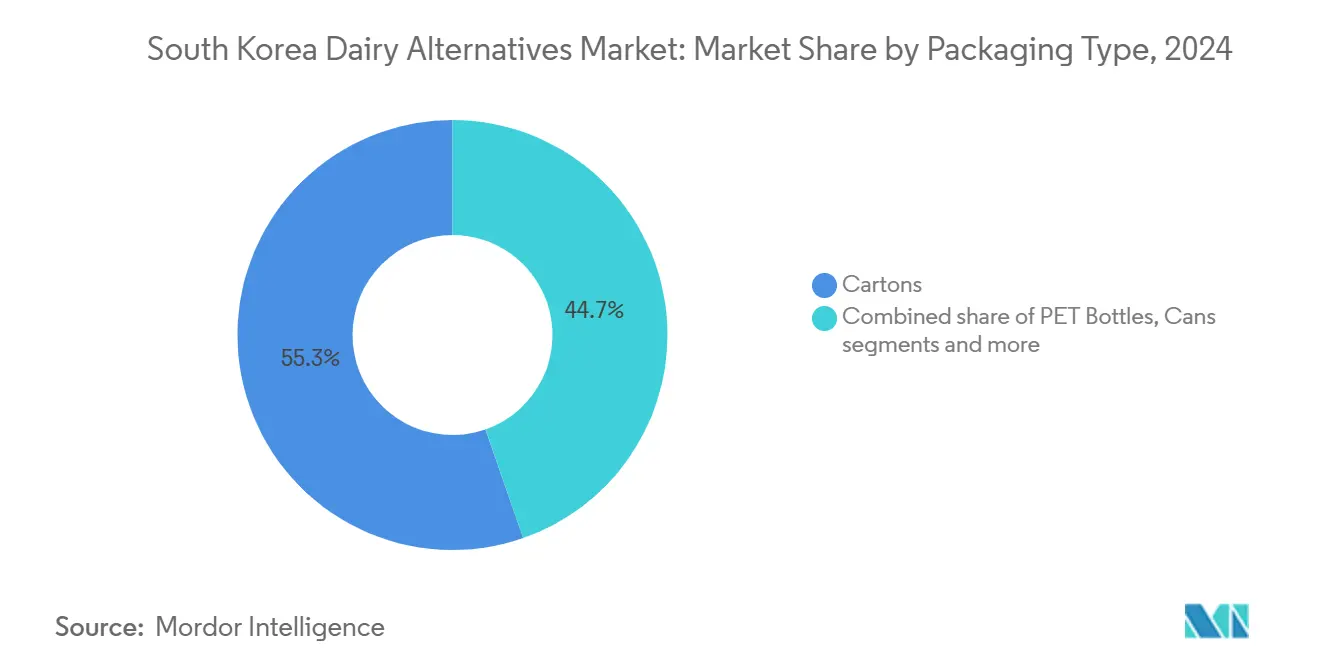

- Nach Verpackungsart hielten Kartons im Jahr 2024 einen Anteil von 55,34 %, und PET-Flaschen werden bis 2030 voraussichtlich mit einer CAGR von 7,23 % wachsen.

- Nach Vertriebskanal entfiel auf den Off-Trade-Kanal im Jahr 2024 ein Anteil von 97,54 % der Marktgröße des südkoreanischen Marktes für Milchalternativen, während der On-Trade-Kanal bis 2030 mit einer CAGR von 6,87 % zulegt.

Trends und Erkenntnisse zum südkoreanischen Markt für Milchalternativen

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse an Gesundheit und Wellness | +1.5% | National, konzentriert in Seoul, Gyeonggi und wichtigen urbanen Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu pflanzenbetonten Ernährungsweisen | +1.2% | National, mit höherer Akzeptanz unter der MZ-Generation in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Staatliche und branchenweite Unterstützung für pflanzliche Innovationen | +0.9% | National, mit Forschungs- und Entwicklungszentren in der Provinz Nord-Gyeongsang und Seoul | Mittelfristig (2–4 Jahre) |

| Starke Café- und Kaffeekultur | +1.0% | National, insbesondere Seoul, Busan und städtische Café-dichte Bezirke | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Lebensmitteltechnologie | +0.7% | National, mit Innovationszentren in Seoul und Gyeonggi-do | Langfristig (≥ 4 Jahre) |

| Wachsende Bedenken hinsichtlich des Tierwohls | +0.5% | National, getrieben von urbanen Millennials und Verbrauchern der Generation Z | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse an Gesundheit und Wellness

Der wachsende Fokus auf Gesundheit und Wellness treibt den südkoreanischen Markt für Milchalternativen an, da Verbraucher nährstoffreiche, kalorienarme pflanzliche Optionen bevorzugen, die viel Protein, Vitamine, Kalium und herzgesunde Fette liefern und dabei den Cholesterin- und Kaloriengehalt im Vergleich zu herkömmlichen Milchprodukten reduzieren. Dieser Trend ist größtenteils auf die hohe Verbreitung von Laktoseintoleranz in der Bevölkerung zurückzuführen, was zu einer Verlagerung hin zu verdaulichen Ersatzprodukten führt, die Blähungen, Blähgase und Beschwerden minimieren, ohne den Nährwert zu beeinträchtigen. Darüber hinaus tragen der Anstieg von Milchallergien und die Nachfrage nach funktionellen Lebensmitteln, die Diabetesprävention und die allgemeine Gesundheit unterstützen, zu diesem Wachstum bei. Urbane Millennials und die Generation Z nehmen diese Alternativen zunehmend an, beeinflusst durch Wellnesstrends, die Clean-Label-Produkte und angereicherte Getränke mit Probiotika und Superfoods betonen. Produkte wie Nussbutter und pflanzliche Milch gelten als vorteilhaft für anhaltende Energie und Hautgesundheit. Lebensmittelinnovationslabore reagieren darauf, indem sie lokalisierte Rezepturen entwickeln, die traditionelle koreanische Aromen mit gesundheitlichen Vorteilen verbinden und diese Produkte zu einem festen Bestandteil der täglichen Ernährung in Smoothies, Lattes und Müsli machen.

Verlagerung hin zu pflanzenbetonten Ernährungsweisen

Die Verlagerung hin zu pflanzenbetonten Ernährungsweisen treibt das Wachstum des Marktes für Milchalternativen in Südkorea an, unterstützt durch die Übernahme flexitarischer und veganer Lebensstile. Verbraucher priorisieren zunehmend ethische und nachhaltige Essgewohnheiten und ersetzen traditionelle Milchprodukte durch pflanzliche Alternativen. Dieser Trend ist besonders stark unter urbanen Millennials ausgeprägt, die den Konsum tierischer Produkte für eine verbesserte Verdauung, einen geringeren ökologischen Fußabdruck und Tierschutzüberlegungen reduzieren. Kulturelle Veränderungen beschleunigen diesen Trend weiter, wobei Influencer und die K-Beauty-Bewegung die Vorteile angereicherter pflanzlicher Milch für die Hautgesundheit, das Gewichtsmanagement und die allgemeine Vitalität fördern. Diese Produkte überholen zunehmend traditionelle Milchprodukte, da vegane Restaurants und E-Commerce-Plattformen Versuche unter digital affinen Jugendlichen fördern, die Clean Labels und Produktrückverfolgbarkeit schätzen. Laut der Koreanischen Vegangesellschaft erreichte die Anzahl der Veganer in Südkorea im Jahr 2025 2,5 Millionen, was ein erhebliches Wachstum verdeutlicht und Milchalternativen als wesentliche Bestandteile der täglichen Ernährung positioniert.

Staatliche und branchenweite Unterstützung für pflanzliche Innovationen

Die staatliche und branchenweite Unterstützung für pflanzliche Innovationen treibt das Wachstum des südkoreanischen Marktes für Milchalternativen an. Dies wird durch strategische Investitionen in Forschung und Entwicklung, regulatorische Rahmenbedingungen und Exportanreize erreicht, die Fortschritte bei auf Soja, Mandeln, Hafer und Kokos basierenden Rezepturen sowie bei nicht-milchbasiertem Käse und Joghurt fördern. Diese Bemühungen zielen darauf ab, sensorische Herausforderungen zu bewältigen, wie etwa die Replizierung der Cremigkeit und Schmelzfähigkeit traditioneller Milchprodukte. Dieses unterstützende Ökosystem ermöglicht es Unternehmen, das Vertrauen der Verbraucher zu stärken, insbesondere bei Personen mit Laktoseintoleranz und flexitarischen Präferenzen. Zum Beispiel kündigte das Ministerium für Landwirtschaft, Ernährung und ländliche Angelegenheiten Südkoreas im Oktober 2023 Pläne zur Förderung der pflanzlichen Industrie des Landes an. Diese Pläne umfassen die Einrichtung von Forschungszentren für Alternativproteine, die Förderung der Verwendung lokaler Zutaten in Milchalternativen und die Umsetzung von Exportstrategien, die auf den globalen Markt abzielen, der Billionen Won wert ist. Diese politisch motivierten Initiativen tragen durch Innovation und strategische Unterstützung direkt zum Wachstum des Marktes für Milchalternativen bei.

Starke Café- und Kaffeekultur

Die starke Café- und Kaffeekultur in Südkorea treibt den Markt für Milchalternativen erheblich an, wobei pflanzliche Milch wie Hafer-, Mandel- und Sojamilch weit verbreitet in Getränke wie Lattes, Americano und Eisgetränke in urbanen Cafés und Ketten integriert wird, darunter Starbucks Korea. Diese Alternativen bieten cremige Texturen und neutrale Aromen, die den Kaffee ergänzen, ohne seinen Geschmack zu überdecken. Dieses tägliche Konsummuster hat nicht-milchbasierte Optionen normalisiert, insbesondere unter Millennials und der Generation Z, und fördert die Menüdiversifizierung mit aromatisierten Varianten. Sichtbare Barista-Zubereitungen fördern diese Produkte zusätzlich, indem sie gesundheitliche Vorteile wie geringen Kaloriengehalt und Cholesterinfreiheit hervorheben. Darüber hinaus steigern Innovationen in Schnellrestaurants (QSR), die pflanzliche Optionen in Mahlzeiten integrieren, die Vielseitigkeit der Kategorie. Die hohe Café-Dichte in Südkorea unterstützt die Premium-Positionierung pflanzlicher Milch, während E-Commerce-Plattformen Verbrauchern ermöglichen, Café-Getränke zu Hause zu replizieren. Zum Beispiel betrieben laut dem Ministerium für Lebensmittel und Arzneimittelsicherheit im Jahr 2023 über 966.200 Restaurants in Südkorea [1]Quelle: Ministerium für Lebensmittel und Arzneimittelsicherheit, "Anzahl der in Südkorea betriebenen Restaurants", mfds.go.kr. Dieses umfangreiche Gastronomieökosystem, insbesondere die Verbreitung von Cafés, spielt eine entscheidende Rolle bei der Förderung der Nachfrage nach Milchalternativen durch Getränkeservice in hohem Volumen und pflanzliche Menüanpassungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturbeschränkungen | -0.8% | National, betrifft insbesondere den Wiederholungskauf unter Flexitariern | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung pflanzlicher Produkte als hochverarbeitet | -0.6% | National, konzentriert unter älteren Verbrauchern und Gesundheitspuristen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit bestimmter Sorten | -0.4% | Regional, akuter außerhalb von Seoul und Gyeonggi-do | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeiten in der Lieferkette | -0.5% | National, mit Exposition gegenüber globaler Rohstoffpreisvolatilität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturbeschränkungen

Geschmacks- und Texturherausforderungen hemmen das Wachstum des südkoreanischen Marktes für Milchalternativen. Pflanzliche Milch weist oft bohnenartige Nachgeschmäcke, körnige Texturen oder wässrige Konsistenzen auf, die die cremige Fülle und glatte Schmelzfähigkeit traditioneller Milchprodukte nicht replizieren können. Dies schreckt Verbraucher ab, die an das genussreiche Erlebnis von milchbasierten Lattes, Joghurts und Käsesorten gewöhnt sind. Sojabasierte Alternativen haben insbesondere Probleme wie Fehlaromen und Trennung, trotz Fortschritten in Verarbeitungstechniken wie Enzymbehandlungen und Homogenisierung. Ähnlich kämpfen nussbasierte Optionen mit inkonsistenter Schaumstabilität, was ihre Attraktivität in Café-Umgebungen beeinträchtigt und ihre Akzeptanz unter laktoseintoleranten, aber geschmacksbewussten urbanen Verbrauchern einschränkt. Diese sensorischen Einschränkungen erhöhen auch die Preissensibilität, da Premium-Innovationen oft keine Flexitarier ansprechen, die Geschmack über Gesundheitsvorteile stellen. Infolgedessen bleibt das Wachstum auf Nischensegmente innerhalb der veganen Käuferschaft konzentriert, anstatt eine breite Haushaltsakzeptanz zu erreichen. Nicht-milchbasierter Käse und Desserts stehen vor zusätzlichen Herausforderungen, darunter schlechte Dehnbarkeit, unzureichende Bräunung und kreideartige Texturen, die durch Erbsen- oder Kokosproteine verursacht werden.

Wahrnehmung pflanzlicher Produkte als hochverarbeitet

Die Wahrnehmung pflanzlicher Produkte als hochverarbeitet ist ein begrenzender Faktor für den südkoreanischen Markt für Milchalternativen. Verbraucher äußern Bedenken hinsichtlich Zusatzstoffen, Stabilisatoren, Emulgatoren und Anreicherungsstoffen in Produkten wie Soja-, Mandel- und Hafermilch und betrachten diese oft als künstlich, trotz Clean-Label-Behauptungen. Viele bevorzugen natürliche, traditionelle Milchprodukte oder unverarbeitete Fermente wie Doenjang, getrieben von gesundheitsbewusstem Skeptizismus gegenüber ultra-verarbeiteten Lebensmitteln, die mit Stoffwechselrisiken assoziiert werden. Diese Wahrnehmung ist besonders stark unter älteren Bevölkerungsgruppen und ländlichen Bevölkerungen, wie denen in Jeolla, die minimale Verarbeitung schätzen. Infolgedessen bleibt die Akzeptanz von nicht-milchbasiertem Joghurt und Käse, der auf Gummis für die Textur angewiesen ist, begrenzt. Urbane Millennials treiben jedoch zunehmend die Nachfrage nach Transparenz an und bevorzugen Produkte mit kürzeren Zutatenlisten und verbesserten natürlichen Formulierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht-Milch-Getränke dominieren, Nischensegmente hinken hinterher

Nicht-Milch-Getränke entfielen im Jahr 2024 auf 98,98 % des südkoreanischen Marktes für Milchalternativen und werden bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,86 % wachsen. Ihre Attraktivität wird durch verbesserte sensorische Profile angetrieben, die die Cremigkeit und das Mundgefühl traditioneller Milchprodukte eng nachahmen. Hafer- und Mandelvarianten sind insbesondere für ihre glatte Textur, subtile Nussigkeit und gerösteten Sojanoten bekannt, die frei von überwältigenden bohnenartigen Aromen oder Bitterkeit sind. Diese Verbesserungen werden durch Fortschritte in Keimtechniken und Verarbeitungsmethoden erzielt, die Stabilität und Bekömmlichkeit verbessern. Ernährungsphysiologisch bieten Nicht-Milch-Getränke einen hohen Proteingehalt, angereicherte Vitamine und Mineralstoffe, Probiotika und niedrigere Fettwerte bei gleichzeitiger Cholesterinfreiheit. Dies macht sie für gesundheitsbewusste Verbraucher attraktiv, die funktionelle Vorteile wie verbesserte Verdaulichkeit für laktoseintolerante Personen und nachhaltige Beschaffung suchen, die sich an umweltbewussten Präferenzen orientiert.

Nicht-milchbasierter Käse, Joghurt und Desserts entwickeln sich zu bedeutenden Wachstumssegmenten innerhalb des Marktes für Milchalternativen in Südkorea. Dieses Wachstum wird durch zunehmende Laktoseintoleranz, den Aufstieg des Veganismus und eine Verlagerung hin zu flexitarischen Ernährungsweisen angetrieben, insbesondere unter urbanen Millennials, die nachhaltige Optionen jenseits von Nicht-Milch-Getränken suchen. Nicht-milchbasierter Käse gewinnt mit nuss-, soja- und kokosbasierten Rezepturen an Bedeutung, die Schmelzfähigkeit für die Verwendung in Pizzen, Burgern und anderen westlich geprägten Snacks replizieren. Nicht-milchbasierter Joghurt erlebt Wachstum durch kokos-, hafer- und mandelbasierte Produkte, die gesundheitsbewusste Verbraucher mit niedrigerem Kaloriengehalt und verbesserter Verdaulichkeit ansprechen. Nicht-milchbasierte Desserts, darunter vegane Eiscreme und Gefrierprodukte, nutzen umweltfreundliche Verpackungen, cremige Texturen aus Erbsenprotein und innovative Aromen.

Nach Geschmack: Nicht-Aromatisiert führt, Aromatisierte Varianten beschleunigen

Im Jahr 2024 entfielen auf nicht-aromatisierte Nicht-Milch-Getränkeprodukte 40,82 % des Marktanteils. Diese Produkte dominieren aufgrund ihres vielseitigen und neutralen Profils, das sie für den alltäglichen Einsatz wie Kaffeemischen, Müslizubereitung und Kochen geeignet macht. Verbraucher priorisieren Reinheit und minimale Zusatzstoffe, was gesundheitsbewusste, laktoseintolerante Personen anspricht, die unkomplizierte, cholesterinfreie Alternativen suchen. Diese Produkte weisen oft natürliche nussige oder hafrige Aromen aus Soja-, Mandel- oder Haferbasen auf, ohne künstliche Süße, die ihre Nährwertvorteile wie hohen Protein- und Vitamingehalt überdecken könnte. Das starke Verbrauchervertrauen in nicht-aromatisierte Optionen als zuverlässige Milchersatzprodukte wird weiter durch dedizierte Regalflächen in Geschäften und E-Commerce-Plattformen gestützt, die Impulskäufe fördern. Millennials schätzen insbesondere Clean Labels, geringen Kaloriengehalt und Verdaulichkeit über genussreiche Aromen. Darüber hinaus haben Gastronomiebetriebe, die neutrale pflanzliche Milchoptionen anbieten, deren täglichen Gebrauch normalisiert und damit ihre Marktführerschaft weiter gefestigt.

Das aromatisierte Nicht-Milch-Getränkesegment wird bis 2030 voraussichtlich mit einer CAGR von 7,45 % wachsen. Dieses Wachstum wird durch genussreiche Geschmacksprofile wie Vanille, Schokolade, Erdbeere und kaffeearomatisierte Optionen angetrieben, die pflanzliche Getränke in genussreiche Leckereien verwandeln. Diese Produkte sprechen besonders jüngere Bevölkerungsgruppen an, die mit neuen Aromen in Smoothies, Lattes und Desserts experimentieren und dabei Laktoseintoleranz ansprechen. Aromatisierte Varianten werden mit kalorienarmen, allergenfreundlichen Basen wie Hafer, Mandeln oder Soja hergestellt, verbessert durch natürliche Extrakte und Süßungsmittel. Der Schwung des Segments wird weiter durch innovative Rezepturen unterstützt, die frühere sensorische Einschränkungen überwinden und cremige Texturen sowie authentischen milchähnlichen Genuss ohne Cholesterin oder Schwere liefern. Die wachsende Café-Kultur und die Nachfrage nach Premium-Getränken mit individueller Anpassung haben ebenfalls zur Popularität aromatisierter pflanzlicher Milch beigetragen, wobei Gastronomiebetriebe zunehmend diese Optionen einführen.

Nach Verpackungsart: Kartons dominieren, PET-Flaschen steigen stark an

Kartons entfielen im Jahr 2024 auf 55,34 % des südkoreanischen Verpackungsmarktes für Milchalternativen, angetrieben durch aseptische Mehrschichtbarrieren, die pflanzliche Milch vor Licht, Sauerstoff und Verunreinigungen schützen und Nährqualität und frische Aromen gewährleisten. Dieses Segment profitiert von der Verwendung erneuerbarer Pappe, unterstützt durch Vorschriften zur Reduzierung des Kunststoffverbrauchs und der wachsenden Verbrauchernachfrage nach nachhaltiger Verpackung, insbesondere angesichts des Anstiegs veganer Präferenzen. Leichte, stapelbare Designs mit auslaufsicheren Griffen kommen urbanen Haushalten entgegen, indem sie bequeme Lager- und Gießlösungen bieten. Darüber hinaus ermöglicht hohe Bedruckbarkeit die effektive Darstellung von Gesundheitsangaben und Markenbildung, was Millennial-Verbraucher anspricht. Innovationen wie biologisch abbaubare Beschichtungen und QR-Code-Rückverfolgbarkeit verbessern die E-Commerce-Anpassungsfähigkeit und Gastronomieeffizienz weiter und festigen Kartons als vielseitige und nachhaltige Verpackungsoption, die starre Alternativen sowohl in Funktionalität als auch in der Verbraucherattraktivität übertrifft.

PET-Flaschen werden bis 2030 voraussichtlich mit einer CAGR von 7,23 % wachsen und tragen erheblich zum Wachstum der Milchalternativen-Verpackung in Südkorea bei. Ihre bruchsicheren und leichten Eigenschaften machen sie ideal für urbane, unterwegs orientierte Lebensstile, bei denen Verbraucher pflanzliche Milch häufig für den Pendelweg, das Training oder kurze Büropausen wählen. Darüber hinaus unterstützt kosteneffiziente Skalierbarkeit die Einführung von Premium-Aromatisierten Produkten, während manipulationssichere Merkmale das Vertrauen bei allergenemfindlichen Verbrauchern stärken. Dieses Wachstum deckt sich mit Südkoreas Nachhaltigkeitszielen, angetrieben durch Innovationen im rPET-Recycling und Pfandsystemen. Diese Fortschritte unterstützen portable Verpackungslösungen im E-Commerce und in Gastronomie-Mitnahme-Segmenten. Laut dem Ministerium für Klima, Energie und Umwelt strebt Südkorea an, die Kunststoffabfallmenge bis 2030 um 50 % zu reduzieren und die Kunststoffabfall-Recyclingquote von 34 % auf 70 % zu erhöhen [2]Quelle: Ministerium für Klima, Energie und Umwelt, "Land und Abfall". eng.me.go.kr. Diese Initiativen werden voraussichtlich umweltfreundliche Anpassungen von PET-Flaschen weiter vorantreiben und die steigende Nachfrage nach veganen und pflanzlichen Produkten befriedigen.

Nach Vertriebskanal: Off-Trade dominiert, On-Trade erholt sich

Im Jahr 2024 entfielen auf Off-Trade-Kanäle 97,54 % des südkoreanischen Marktes für Milchalternativen. Diese Kanäle dominieren aufgrund ihrer Bequemlichkeit für die häusliche Bevorratung und Impulskäufe. Supermärkte und Verbrauchermärkte spielen eine Schlüsselrolle, indem sie ausreichend Regalfläche für eine Vielzahl pflanzlicher Milchoptionen bereitstellen. Diese Aufstellung ermöglicht es Verbrauchern, Nährwertprofile, Aromen und Marken nach Belieben zu vergleichen, was urbane Lebensstile unterstützt, die geplantes Lebensmitteleinkaufen gegenüber spontanem Essen priorisieren. Die Dominanz der Off-Trade-Kanäle wird weiter durch Omnichannel-Integration gestützt, die die physische Zugänglichkeit von Convenience-Stores mit der wachsenden Beliebtheit von Online-Plattformen verbindet. Diese Plattformen bieten Lieferung nach Hause, Abonnementdienste und personalisierte Empfehlungen für gesundheitsbewusste, laktoseintolerante Verbraucher, die angereicherte und nachhaltige Optionen suchen, ohne sofortigen Konsum zu benötigen.

On-Trade-Kanäle werden bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,87 % wachsen und erheblich zur Expansion des südkoreanischen Marktes für Milchalternativen beitragen. Diese Kanäle bieten sofortige Zugänglichkeit an frequenzstarken Standorten wie Cafés, Schnellrestaurants (QSRs) und anderen Gastronomiebetrieben. Urbane Verbraucher werden zunehmend veganen Menüoptionen ausgesetzt, was Versuche unter laktoseintoleranten und flexitarischen Gästen fördert, ohne eine Verpflichtung zum Heimkonsum zu erfordern. Gastronomiebetriebe innovieren, indem sie Milchalternativen in Getränke und Backwaren einbeziehen, die Sichtbarkeit erhöhen und den Wiederholungskonsum fördern. Dieser Trend stimmt mit dem wachsenden Gesundheitsbewusstsein überein, da Verbraucher cholesterinfreie, nährstoffangereicherte Ersatzprodukte suchen. Darüber hinaus treibt der Aufstieg des ethischen Veganismus und nachhaltiger Gastronomiepräferenzen den Pro-Kopf-On-Trade-Konsum von Milchalternativen an. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten im Jahr 2023 die monatlichen Pro-Kopf-Ausgaben in diesem Sektor 139,1 USD, was starke Investitionen in die Gastronomie hervorhebt, die die Akzeptanz pflanzlicher Alternativen beschleunigen [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Gastronomie – Hotel Restaurant Institutionell Jährlich", usda.gov.

Geografische Analyse

Der südkoreanische Markt für Milchalternativen weist eine erhebliche geografische Konzentration auf, wobei Seoul und Gyeonggi-do den Großteil des Verbrauchs ausmachen. Dies ist auf höhere verfügbare Einkommen, eine dichte Café-Kultur und eine Bevölkerungsgruppe zurückzuführen, die zu früher Akzeptanz neigt. Millennials und flexitarische Verbraucher der Generation Z in diesen urbanen Gebieten treiben die Nachfrage nach pflanzlicher Milch an, insbesondere in Lattes, veganen Restaurants und hochwertigen Off-Trade-Optionen. Die Verbreitung von Laktoseintoleranz und gesundheitsbewusste Trends steigern weiter die Popularität von Hafer-, Mandel- und Soja-Varianten, die sich an schnelllebige Lebensstile anpassen, die bequeme und nachhaltige Entscheidungen priorisieren.

Busan entwickelt sich zu einem sekundären Marktzentrum, unterstützt durch Küstentourismus, die Erweiterung der Menüs von Schnellrestaurants (QSRs) und wachsendes Wellnessbewusstsein. Diese Faktoren normalisieren den Konsum von nicht-milchbasiertem Joghurt und Käse, insbesondere in Kombination mit Meeresfrüchten und in Strandcafés. Inzwischen erleben die Jeolla-Provinzen, bekannt für ihre landwirtschaftlichen und konservativen Wurzeln, ein Nischenwachstum. Dieses wird durch lokale sojabasierte Innovationen und flexitarische Experimente angetrieben, die traditionelle Milchpräferenzen mit wachsendem Interesse an pflanzlichen Alternativen verbinden.

Darüber hinaus erleichtert das regulatorische Umfeld in Südkorea diese Marktentwicklung. Im November 2023 erließ das Ministerium für Lebensmittel und Arzneimittelsicherheit (MFDS) Kennzeichnungsrichtlinien für pflanzliche Produkte. Diese Vorschriften verbieten die Verwendung von tierischen Lebensmittelnamen wie Milch

für pflanzliche Alternativen, um Verbraucherverwirrung zu vermeiden. Diese Initiative zielt darauf ab, die Verbraucheraufklärung zu verbessern und das Vertrauen auf dem gesamten Markt aufzubauen, was eine größere Akzeptanz und Nutzung von Milchalternativen im ganzen Land fördert.

Wettbewerbslandschaft

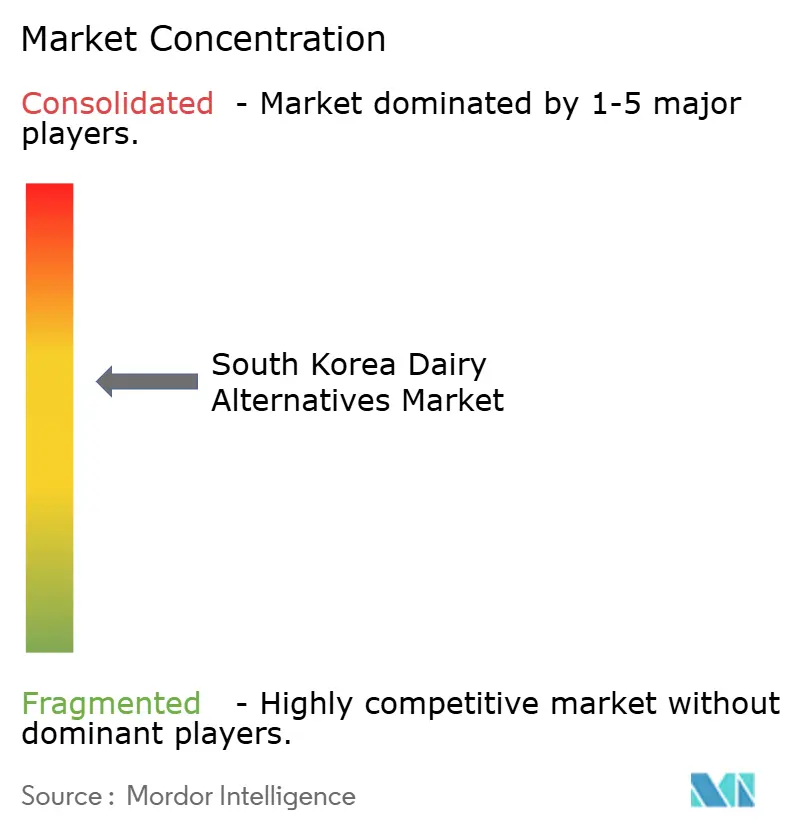

Der südkoreanische Markt für Milchalternativen ist mäßig fragmentiert, wobei wichtige Akteure wie Armored Fresh, Califia Farms LLC, Blue Diamond Growers, Dr. Chung's Food Co. Ltd und Maeil Co. Ltd den Markt anführen. Diese Unternehmen bieten ein vielfältiges Sortiment an Soja-, Mandel- und Hafermilchprodukten an, die auf lokale Verbraucherpräferenzen zugeschnitten sind. Sie nutzen umfangreiche Fertigungskapazitäten, Vertriebsnetzwerke und Partnerschaften mit Cafés, um pflanzliche Optionen in den Mainstream-Konsum zu integrieren, angetrieben durch zunehmende Laktoseintoleranz und die wachsende Beliebtheit veganer Ernährungsweisen. Inländische Marktführer wie Maeil und Dr. Chung's Food Co. Ltd dominieren das Nicht-Milch-Getränke-Segment mit Produkten, die vertraute nussige Aromen und angereicherte Rezepturen aufweisen.

Es bestehen erhebliche Chancen in den Segmenten für nicht-milchbasierten Käse, Joghurt und Desserts, wo die aktuelle Marktdurchdringung aufgrund von Herausforderungen bei Geschmack, Textur und Einzelhandelsvertrieb begrenzt ist. Diese Lücken bieten Innovationspotenzial, insbesondere bei der Entwicklung von Produkten, die Schmelzfähigkeit und Cremigkeit traditioneller Milchprodukte unter Verwendung von Nussbasen oder Erbsenproteinen replizieren. Aufstrebende Akteure begegnen diesen Nischen mit Angeboten wie Probiotika-Joghurts und kokosbasiertem Käse, die auf westlich geprägte Menüs und gesundheitsbewusste Verbraucher der Generation Z ausgerichtet sind. Gleichzeitig stehen etablierte Unternehmen vor Herausforderungen bei der Rezepturentwicklung, was Startups Möglichkeiten bietet, sich mit Clean-Label-Produkten und lokal inspirierten Aromen wie sesamaromatisierten Desserts zu differenzieren.

Präzisionsfermentation etabliert sich als transformative Technologie auf dem Markt, die Startups und agilen Unternehmen ermöglicht, tierfreie Kaseine und Molkenproteine herzustellen. Diese Innovationen verbessern die sensorischen Qualitäten nicht-milchbasierter Produkte, wie Schmelzen, Dehnen und Bräunen bei Käse und Joghurt, und beseitigen wesentliche Hindernisse für die Massenakzeptanz. Dieser technologische Fortschritt positioniert Disruptoren, um mit etablierten Akteuren in Premium-Segmenten zu konkurrieren. Darüber hinaus unterstützt die Präzisionsfermentation skalierbare und anpassbare Texturen für Produkte wie vegane Eiscreme, die sich an ethischen Verbraucherforderungen und der Expansion urbaner Cafés orientiert.

Branchenführer im südkoreanischen Markt für Milchalternativen

Armored Fresh

Blue Diamond Growers

Califia Farms LLC

Dr. Chung's Food Co. Ltd

Maeil Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Seoul Milk führte den pflanzenbasierten Joghurt Cocogurt ein, ein Produkt, das zu 96,3 % aus Kokosmilch hergestellt wird. Er bietet einen süßen und reichen Kokosgeschmack und ist mit Vitaminen, Mineralstoffen und Ballaststoffen angereichert.

- März 2023: Binggrae führte eine milchfreie Version seiner bekannten Bananenmilch ein. Dieses Produkt wird aus Mandeln und Soja hergestellt und richtet sich an vegane Verbraucher und Personen mit Milchunverträglichkeit.

Berichtsumfang des südkoreanischen Marktes für Milchalternativen

Nicht-Milch-Butter und Nicht-Milch-Getränke sind als Segmente nach Kategorie abgedeckt. Off-Trade und On-Trade sind als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstige |

| Aromatisiert |

| Nicht-Aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| On-Trade | |

| Off-Trade | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Großhandelsclubs, Tankstellen usw.) |

| Nach Typ | Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Nicht-Aromatisiert | ||

| Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | On-Trade | |

| Off-Trade | Convenience-Stores | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige (Großhandelsclubs, Tankstellen usw.) | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch bzw. pflanzlichen Ölen anstelle ihrer üblichen tierischen Produkte wie Käse, Butter, Milch, Eiscreme, Joghurt usw. hergestellt werden. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-milchbasierte Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder, nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Eiscreme - Pflanzliche Eiscreme ist eine wachsende Kategorie. Nicht-milchbasierte Eiscreme ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt typischerweise als Ersatz für normale Eiscreme für diejenigen, die keine tierischen oder tierisch abgeleiteten Produkte, einschließlich Eier, Milch, Sahne oder Honig, konsumieren können oder möchten.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Soja- und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird durch chemische Verarbeitung der rohen Butter hergestellt, der bestimmte Emulgatoren und Fremdzutaten hinzugefügt wurden. |

| Unkultivierte Butter | Bei dieser Art von Butter handelt es sich um Butter, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren desselben sowie das Hinzufügen von Konservierungsmitteln und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahmsahne | Doppelrahmsahne enthält 48 % Fett, mehr als das Doppelte des Fettgehalts einfacher Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand verzehrt werden sollen, z. B. Wassereis, Sorbets und gefrorener Joghurt. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wurde. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden und ein Produkt mit einer Haltbarkeit von mehreren Monaten entsteht. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenen Ölen wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen sowie anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants (QSRs) und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit weißer Rinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährungsweise bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Wassereis | Wassereis ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einem Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Haltbar ohne Kühlung | Lebensmittel, die sicher bei Raumtemperatur, d. h. <q>im Regal</q>, für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher gegessen zu werden. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt vom Produktionswerk direkt an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühen wird ermöglicht, auf Weiden zu grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen