Marktgröße und Marktanteil der Milchalternativen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

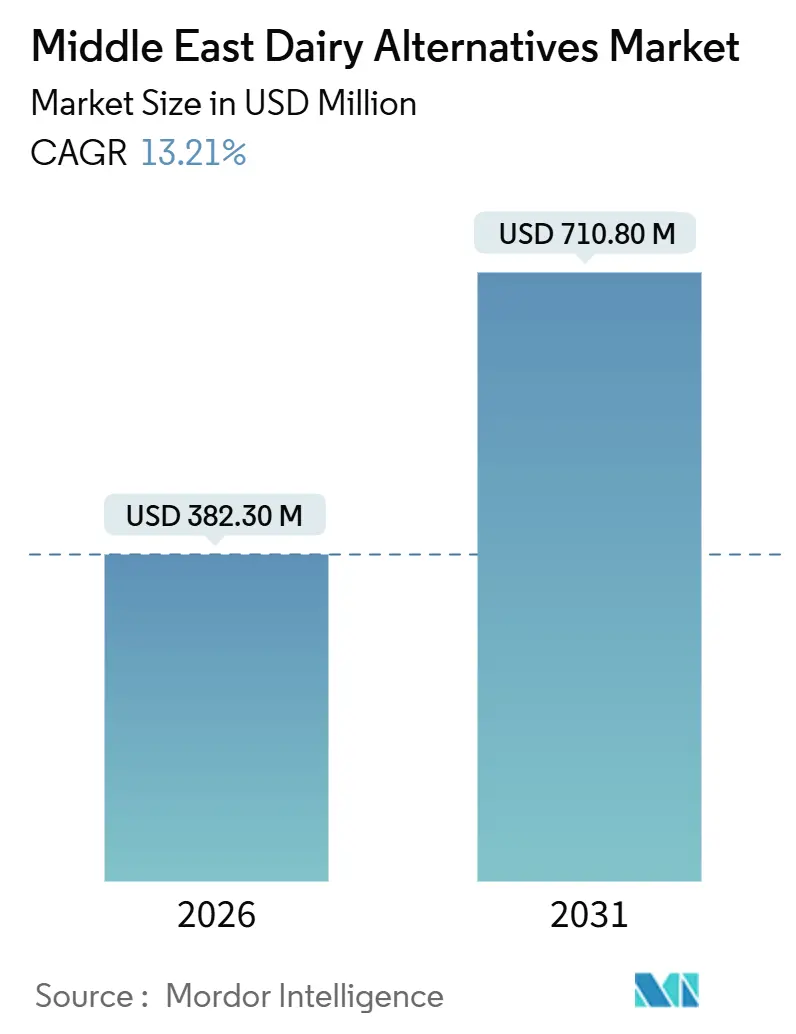

| Marktgröße (2026) | 382.30 Millionen US-Dollar |

| Marktgröße (2031) | 710.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchalternativen im Nahen Osten von Mordor Intelligence

Die Marktgröße für Milchalternativen im Nahen Osten erreichte im Jahr 2026 382,30 Millionen USD und wird bis 2031 voraussichtlich 710,80 Millionen USD erreichen, was einer CAGR von 13,21 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch eine strukturelle Nachfrage angetrieben, da mehr als 70 % der arabischen Bevölkerung an Laktoseintoleranz leidet. Darüber hinaus fördern staatliche Ernährungssicherheitsprogramme die lokale Produktion pflanzlicher Zutaten. Die wachsende Zahl urbaner Flexitarier, die milchfreie Optionen mit Gesundheit und Nachhaltigkeit verbinden, stützt diese Nachfrage zusätzlich. Initiativen wie die Nationale Ernährungssicherheitsstrategie 2051 der VAE und die Saudi Vision 2030 beschleunigen behördliche Genehmigungen, subventionieren Pilotanlagen und lenken Risikokapital in neuartige Proteine. Diese Bemühungen ermutigen Hersteller, ihre inländischen Aktivitäten auszubauen, anstatt sich auf Importe zu verlassen. Marken setzen auf Innovation und bieten Produkte wie dattelgeschmackige Hafermilch und Kardamom-Joghurtalternativen an, um den ausgeprägten Geschmackspräferenzen für traditionelle Produkte wie Laban und Labneh gerecht zu werden. Darüber hinaus stärkt die obligatorische Anreicherung milchfreier Produkte mit Vitamin D, Kalzium und B12 in den VAE und Saudi-Arabien deren Glaubwürdigkeit und gewährleistet ihre Aufnahme in öffentliche Beschaffungsprogramme und Schulmahlzeitenprogramme. Gleichzeitig adressieren Fortschritte bei der Verpackung, wie aseptische Kartons und leichte Aluminiumdosen, die Einschränkungen der Kühlkette in Oman, Bahrain und Kuwait. Diese Verbesserungen verlängern die Haltbarkeit und die geografische Reichweite und wahren gleichzeitig die Lebensmittelsicherheitsstandards.

Wichtigste Erkenntnisse des Berichts

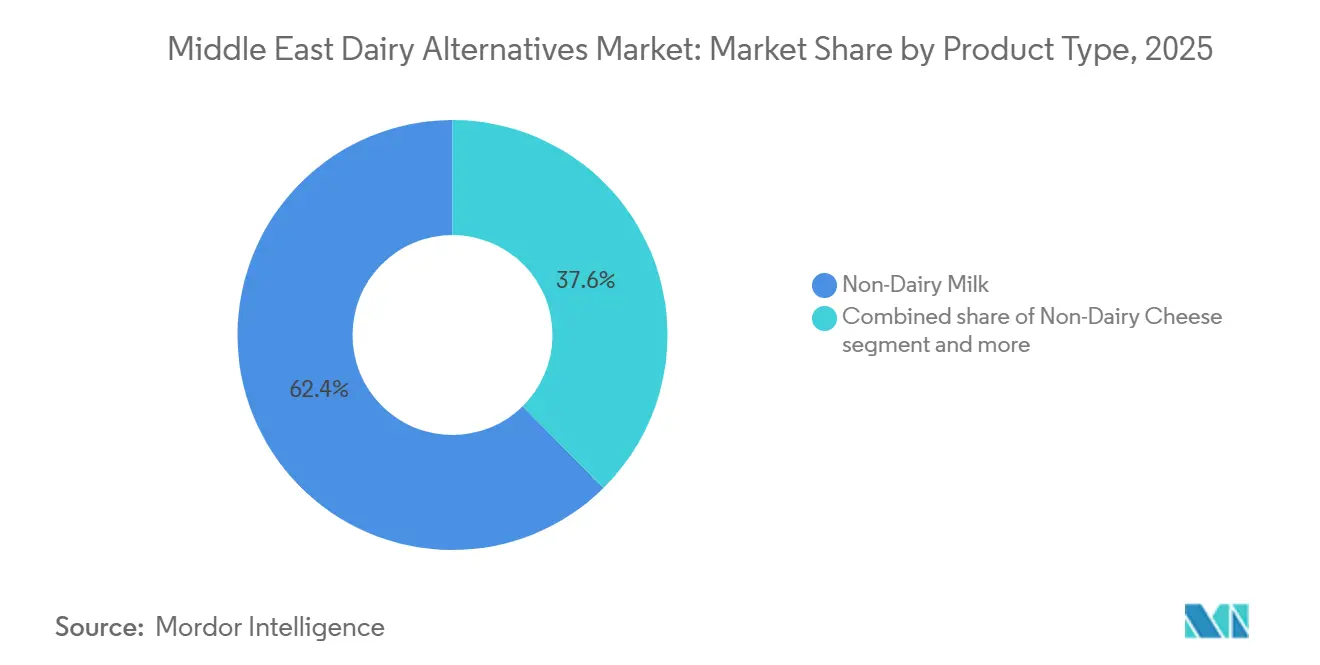

- Nach Produkttyp hielt Nicht-Milch-Getränke im Jahr 2025 einen Umsatzanteil von 62,39 %, während Nicht-Milch-Desserts bis 2031 voraussichtlich mit einer CAGR von 14,87 % wachsen werden.

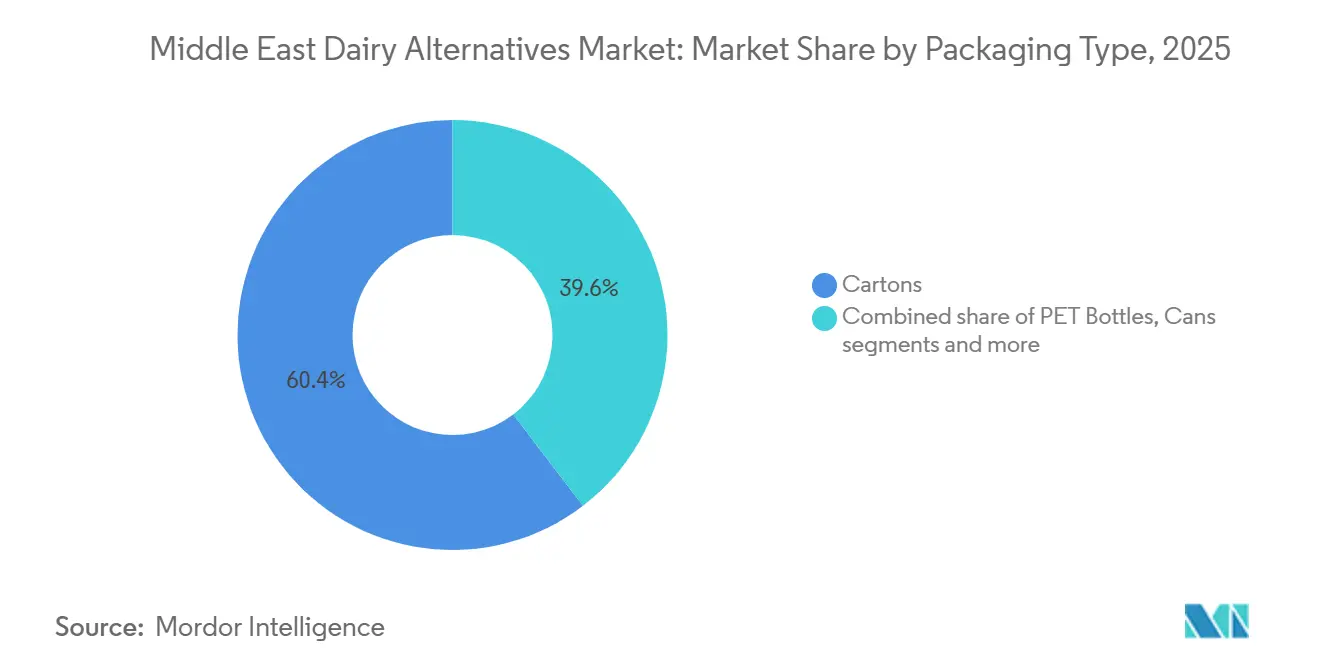

- Nach Verpackung entfielen 60,38 % des Umsatzes im Jahr 2025 auf Kartons, während Dosen bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen werden.

- Nach Vertriebskanal entfielen 81,74 % des Wertes im Jahr 2025 auf den Einzelhandel; Gastronomiekanäle sind mit einer CAGR von 14,08 % im Zeitraum 2026–2031 auf dem schnellsten Wachstumspfad.

- Nach Land entfiel auf Saudi-Arabien ein Anteil von 38,76 % der Ausgaben im Jahr 2025, während die Vereinigten Arabischen Emirate voraussichtlich eine CAGR von 14,88 % verzeichnen und alle anderen Regionen bis 2031 übertreffen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Milchalternativen im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Laktoseintoleranz im GCC | +2.3% | GCC-weit, am stärksten in Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Zunehmend gesundheitsbewusste und flexitarische Lebensstile | +2.1% | Städtische Zentren: Dubai, Riad, Doha; Ausstrahlungseffekte auf Bahrain, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Innovation bei Aromen und Texturen von Milchalternativprodukten | +1.8% | VAE (Forschungs- und Entwicklungszentren), Saudi-Arabien (lokale Produktion), Ägypten (exportorientiert) | Mittelfristig (2–4 Jahre) |

| Anreicherung von Produkten mit essenziellen Nährstoffen | +1.5% | GCC-weit, regulatorischer Druck in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Staatliche Ernährungssicherheitszuschüsse zur Förderung lokaler Milchalternativanlagen | +1.19% | VAE (Abu Dhabi), Saudi-Arabien (NEOM, Riad), Katar | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für natürliche und biologische Produkte | +1.4% | VAE, Saudi-Arabien, Katar (einkommensstarke Segmente) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Laktoseintoleranz im GCC

In der Golfregion treibt eine genetische Veranlagung zu hohen Laktosemalabsorptionsraten die Nachfrage nach laktosefreien und pflanzlichen Milchalternativen erheblich an. Diese biologische Einschränkung wird durch die zunehmende Diagnose von Laktoseintoleranz weiter verstärkt, ein Trend, der durch den Ausbau des Gesundheitszugangs in der Region befeuert wird. Infolgedessen suchen Verbraucher aktiv nach Alternativen, die nicht nur Verdauungsbeschwerden lindern, sondern auch wesentliche Ernährungsvorteile erhalten. Die Auswirkungen dieses Wandels sind besonders in Saudi-Arabien spürbar, wo der jährliche Pro-Kopf-Milchkonsum traditionell 85 Kilogramm überstieg. Dieses hohe Konsumniveau bietet laktoseintoleranten Personen eine erhebliche Chance, auf pflanzliche Optionen wie Hafer-, Mandel- und Sojamilch umzusteigen. Darüber hinaus stärken in den VAE regulatorische Vorschriften, die die Anreicherung pflanzlicher Milch mit Vitamin D und Kalzium vorschreiben, die Glaubwürdigkeit dieser Produkte als ernährungsphysiologisch vergleichbar mit herkömmlichen Milchprodukten und verringern so wahrgenommene Kompromisse bei ihrer Einführung.

Zunehmend gesundheitsbewusste und flexitarische Lebensstile

Verbraucher im Nahen Osten, insbesondere in Saudi-Arabien, legen bei Kaufentscheidungen zunehmend Wert auf Gesundheit und Wohlbefinden. Dieser Wandel wird maßgeblich durch die wachsende Prävalenz von Fettleibigkeit und Diabetes in der Golfregion angetrieben. Diese gesundheitlichen Herausforderungen haben zu staatlich geleiteten Ernährungsinitiativen und einer Hinwendung des Privatsektors zu Produkten geführt, die zuckerärmer, proteinreicher und pflanzlich sind. So wurden beispielsweise im Jahr 2024 48,6 % der Frauen im Alter von 65–69 Jahren in Saudi-Arabien als fettleibig eingestuft, gemäß der Allgemeinen Behörde für Statistik[1]Quelle: Allgemeine Behörde für Statistik, "Anteil der Befragten mit Fettleibigkeit in Saudi-Arabien", stats.gov.sa. Darüber hinaus verzeichnete Kuwait im Jahr 2024 mit 25,6 % die höchste Diabetesprävalenz im GCC, wie von der Internationalen Diabetes-Föderation berichtet[2]Quelle: Internationale Diabetes-Föderation, "IDF Diabetes Atlas - Elfte Ausgabe (2025)", idf.org. Als Reaktion auf diese Nachfrage nach gesünderen Optionen führte Almarai im Jahr 2024 proteinangereicherte Milch- und pflanzliche Produktvarianten ein und sicherte sich damit einen bedeutenden Anteil am saudischen Proteinmilchmarkt. Darüber hinaus fördert die Nationale Ernährungsstrategie 2030 der VAE aktiv ausgewogene Ernährung und eine geringere Abhängigkeit von kalorienreichen tierischen Produkten und unterstützt die Einführung von Milchalternativen in Schulmahlzeiten- und öffentlichen Beschaffungsprogrammen.

Kontinuierliche Innovation bei Aromen und Texturen von Milchalternativprodukten

Die Lokalisierung von Aromen spielt eine zentrale Rolle in einer Region, in der traditionelle Milchprodukte wie Laban, Labneh und Zabadi eine tiefe kulturelle Bedeutung haben. Juhayna Food Industries führte 2022 eine pflanzliche Linie unter ihrer Marke Nuts and Grains ein. Im Jahr 2024 brachte das Unternehmen eine Mandel-Barista-Milch mit Schäumfähigkeit auf den Markt, die auf die florierende Kaffeekultur und den Gastronomiesektor der Region ausgerichtet ist. Um regionalen Präferenzen gerecht zu werden, bieten sie dattelgeschmackige pflanzliche Milch und kardamominfundierte Joghurtalternativen an. Diese Produkte begegnen der ausgeprägten „Geschmackstreue zu traditionellen Milchprodukten”, indem sie vertraute Aromen in pflanzlichen Formaten anbieten. NÜITREE, die erste spezialisierte pflanzliche Fabrik der VAE, nahm 2024 den Betrieb auf. Das Unternehmen konzentriert sich auf die Verbesserung der Textur mithilfe von Hydrokolloiden und Fermentationstechnologie, um das cremige Mundgefühl von Vollfettmilch zu replizieren – ein wichtiges sensorisches Merkmal für Verbraucher im Nahen Osten. Darüber hinaus forscht die König-Abdullah-Universität für Wissenschaft und Technologie an meerwasserangepassten Mikroalgen und kontrollierter Umgebungskultivierung. Diese Forschung könnte zu innovativen Protein- und Fettzutaten für Milchalternativen führen und gleichzeitig den Süßwasserverbrauch minimieren.

Anreicherung von Produkten mit essenziellen Nährstoffen

Die VAE schreiben die Anreicherung pflanzlicher Milch mit Vitamin D, Kalzium und B12 vor, um sicherzustellen, dass diese Alternativen eine ernährungsphysiologische Gleichwertigkeit mit herkömmlichen Milchprodukten erreichen. Diese Regulierung positioniert Milchalternativen als funktionale Substitute und nicht als Nischenprodukte. Ebenso hat die Behörde für Lebensmittel und Arzneimittel Saudi-Arabiens vergleichbare Anreicherungsrichtlinien eingeführt. Darüber hinaus arbeiten GCC-Normungsgremien daran, Nährstoffprofile in den Mitgliedstaaten zu harmonisieren, um einen reibungsloseren grenzüberschreitenden Handel zu erleichtern. Unternehmen wie Danone und Almarai haben reagiert, indem sie Vitamin D3, Kalziumkarbonat und Cyanocobalamin in ihre pflanzlichen Produktlinien integriert haben. Sie heben diese Anreicherungsangaben auf der Verpackung prominent hervor, um ihre Gleichwertigkeit mit Kuhmilch zu betonen. Diese Strategie adressiert direkt eine häufige Verbrauchersorge: die Wahrnehmung, dass pflanzliche Alternativen die essenziellen Nährstoffe tierischer Milch nicht enthalten. Darüber hinaus unterstreicht die geplante Partnerschaft von Tanmiah Food Company mit Big Idea Ventures im Jahr 2025 den Fokus auf vorgelagerte Innovation. Durch die Entwicklung nachhaltiger Futterzutaten wollen sie alternative Futterformulierungen erkunden. Diese Innovationen könnten die Inputkosten sowohl für die konventionelle als auch für die pflanzliche Milchproduktion senken und damit die Wirtschaftlichkeit angereicherter Produkte unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber subventionierten Milchprodukten | -1.2% | GCC-weit, am stärksten in Saudi-Arabien, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Starke Geschmackstreue zu traditionellen Milchprodukten | -0.9% | Saudi-Arabien, Oman, Bahrain (traditionelle Konsummuster) | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette in kleineren Märkten des Nahen Ostens | -0.8% | Oman, Bahrain, Kuwait, Übriger Naher Osten | Mittelfristig (2–4 Jahre) |

| Halal-/Kennzeichnungsunklarheiten bei neuartigen Pflanzenproteinen | -0.7% | GCC-weit, regulatorische Klarheit erforderlich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber subventionierten Milchprodukten

Pflanzliche Milchprodukte in GCC-Märkten sind 30–50 % teurer als herkömmliche Milchprodukte. Dieser Preisunterschied resultiert aus der Abhängigkeit der Region von Importen, begrenzten Produktionsmengen und dem Fehlen staatlicher Subventionen, die die traditionelle Milchwirtschaft unterstützen. Das Nationale Zentrum für Agrartechnologie Saudi-Arabiens und SALIC gewähren konventionellen Milchbetrieben direkte Subventionen, was die Einzelhandelspreise für Produkte wie Milch, Laban und Zabadi senkt. Im Gegensatz dazu fallen für pflanzliche Alternativen volle Einfuhrzölle und Logistikkosten an. Lokale Bemühungen, wie die Einführung von Hafermilch durch SADAFCO und die Fabrik von NÜITREE in den VAE, tragen dazu bei, diese Preislücke zu schließen, indem Importzölle vermieden und Logistikkosten gesenkt werden. Um jedoch Preisparität mit subventionierten Milchprodukten zu erreichen, ist entweder die Abschaffung von Subventionen für konventionelle Milchprodukte oder eine gleichwertige staatliche Unterstützung für die pflanzliche Produktion erforderlich. Die Initiative „Make it in the Emirates” der VAE, die wettbewerbsfähige Finanzierungen und Energietarife für lokale Hersteller bietet, stellt einen potenziellen Weg zur Kostensenkung dar.

Starke Geschmackstreue zu traditionellen Milchprodukten

Traditionelle Milchprodukte wie Laban, Labneh und Zabadi sind fester Bestandteil der kulinarischen Traditionen des Nahen Ostens. Diese Produkte werden täglich bei Familienmahlzeiten, bei religiösen Anlässen und als Beilage zu Grundgerichten konsumiert. Sensorische Eigenschaften, insbesondere Geschmack und Textur, sind die wichtigsten Kauftreiber. Dies unterstreicht die Notwendigkeit, dass pflanzliche Alternativen diese sensorischen Qualitäten möglichst genau nachahmen müssen, um Erst- und Wiederholungskäufe zu fördern. Strategien zur Aromenlokalisierung, wie die Einführung von dattelgeschmackiger pflanzlicher Milch und Kardamom-Joghurtalternativen, gewinnen an Bedeutung. Verbraucheraufklärung und Verkostungen im Geschäft bleiben jedoch unerlässlich, um anfängliche Zurückhaltung zu überwinden. Darüber hinaus könnten nationale Kampagnen der VAE, die „frisch essen, lokal kaufen” und Ernährungsbewusstsein fördern, die Akzeptanz weiter steigern, wenn sie pflanzliche Optionen einschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Milch-Getränke behalten die Dominanz, während Desserts an Fahrt gewinnen

Im Jahr 2025 machten Nicht-Milch-Getränke 62,39 % des Marktes für Milchalternativen im Nahen Osten aus und etablierten sich als führende Option für Verbraucher, die von Laktose wegwechseln. Hafermilch treibt das Wachstum in diesem Teilsegment aufgrund ihrer Viskosität, die sich gut für Café-Latte-Schaum eignet, und ihres neutralen Geschmacks, der gut zu regionalen Teemischungen passt. Sojamilch bleibt bei preisbewussten Verbrauchern beliebt und bietet ein günstiges Protein-zu-Dirham-Verhältnis. Andererseits behält Mandelmilch ihre Premiumpositionierung in wohlhabenden städtischen Gebieten. Kokosmilch, obwohl hauptsächlich eine Nische und in Gerichten wie Currys und Desserts verwendet, verzeichnet während des Ramadans eine erhöhte Nachfrage, was mit einem Anstieg kokosbasierter Rezepte einhergeht. Da die Anreicherungsstandards strenger werden, heben Marktführer Vitamin D-, B12- und Kalziumgehalte auf der Verpackung prominent hervor und betonen, dass das Erreichen der ernährungsphysiologischen Gleichwertigkeit von Kuhmilch nun eine Anforderung und keine Bestrebung mehr ist.

Nicht-Milch-Desserts werden voraussichtlich mit einer CAGR von 14,87 % wachsen und sind damit das am schnellsten wachsende Segment, angetrieben durch das heiße Klima des Golfs und den hohen Pro-Kopf-Eiskonsum. Im Jahr 2024 integrieren Almarais neue Eis-Produktvarianten Kokosfett und Dattelzucker, um die cremige Textur von Premium-Gelato zu replizieren. Pflanzliche Joghurtalternativen nutzen kontrollierte Fermentation, um die Säure von Zabadi nachzuahmen und traditionelle Frühstücksgewohnheiten effektiv in milchfreie Optionen umzuwandeln. Obwohl Käseanaloga derzeit einen kleineren Marktanteil halten, gewinnen sie mit der lokalen Verfügbarkeit von präzisionsfermentiertem Kasein an Akzeptanz. Durch die Priorisierung von Aromananpassung und Texturautentizität entwickeln sich Dessertformate von Nischenprodukten für Veganer zu Mainstream-Gefrierschrankprodukten und treiben zusätzliches Wachstum im Markt für Milchalternativen im Nahen Osten an.

Nach Verpackungstyp: Kartons führen, Dosen erweitern die Reichweite

Im Jahr 2025 entfielen 60,38 % des Umsatzes auf Kartons, was die Wirksamkeit der aseptischen Verarbeitung in Regionen unterstreicht, in denen die Temperaturen häufig 40 °C überschreiten. Tetra Pak und SIG haben Produktionsanlagen in Dschidda und Abu Dhabi optimiert und bieten Herstellern unmittelbaren Zugang zu Abfülllinien und recycelbarem Kartonmaterial. Die Fähigkeit, eine verlängerte Haltbarkeit ohne Kühlung zu gewährleisten, ermöglicht es Distributoren, traditionelle Handelskanäle zu erschließen, denen es in der Regel an zuverlässiger Kühllagerung mangelt. Während PET-Flaschen den Unterwegskonsum in Dubai und Doha dominieren, bleiben sie aufgrund höherer Transportkosten pro Liter hinter Kartons zurück.

Dosen, die voraussichtlich eine CAGR von 13,98 % verzeichnen werden, adressieren Vertriebsherausforderungen in Oman, Bahrain und Kuwait, wo fragmentierte Einzelhandelsnetzwerke die Lieferzeiten auf der letzten Meile erhöhen. Die Aluminiumrecyclingrate der Region spricht jüngere Verbraucher an, die Umweltverantwortung mit Markenwert verbinden. Hersteller akzeptieren den Kompromiss der „umgebungsstabilen” Eigenschaften, da dies ihnen ermöglicht, Regalflächen in Kleinstmärkten und Tankstellen zu sichern, die für gekühlte Produktvarianten in der Regel unzugänglich sind. Während Dosen ihre geografische Reichweite ausbauen, behalten Kartons ihre Führungsposition in städtischen Gebieten mit hohem Volumen. Diese Dynamik ermöglicht es dem Markt für Milchalternativen im Nahen Osten, sowohl Premium- als auch preissensible Segmente effektiv zu bedienen.

Nach Vertriebskanal: Einzelhandel dominiert, Gastronomie fördert Erstversuche

Im Jahr 2025 entfielen auf den Einzelhandel, bestehend aus Hypermärkten, Supermärkten und Online-Lebensmittelplattformen, ein bedeutender Anteil von 81,74 % des Umsatzes, unterstützt durch das umfangreiche moderne Einzelhandelsnetzwerk des GCC. Einzelhandelsführer wie Carrefour und Lulu erhöhen die Transparenz durch dedizierte „pflanzliche Regalbereiche” mit QR-Codes, die die Herkunft der Zutaten nachverfolgen – ein Schritt, der das Verbrauchervertrauen stärkt und Premiumpreise unterstützt. Darüber hinaus nutzen Abonnement-E-Commerce-Modelle diesen Trend, indem sie wöchentliche Hafermilch-Pakete an Wohnungen liefern, angetrieben durch den Anstieg der Smartphone-Nutzung und flexibler Arbeitsregelungen. Mit zunehmender Internetdurchdringung verzeichnen Online-Vertriebskanäle ein erhebliches Wachstum. So nutzten beispielsweise im Jahr 2024 100 % der Bevölkerung in den Vereinigten Arabischen Emiraten und Saudi-Arabien das Internet, gemäß der Weltbank[3]Quelle: Weltbank, "Personen, die das Internet nutzen", worldbank.org.

Gastronomiekanäle, einschließlich Cafés, Hotels und Fluggesellschaften, werden voraussichtlich mit einer starken CAGR von 14,08 % wachsen. Diese Betriebe erweitern ihre milchfreien Menüoptionen, um gesundheitsbewusste Einwohner und Touristen anzusprechen. Barista-geeignete Hafermilch, die Mikroschaum-Temperaturen standhält, ist in Spezialitätenkaffeeketten in Städten wie Riad und Maskat zur Standardzutat geworden. Fluggesellschaften wie Emirates und Saudia haben begonnen, pflanzliche Sahneprodukte auf Langstreckenflügen anzubieten, was einen Wandel markiert, bei dem milchfreie Optionen zum Mainstream statt zur Nische werden. Gastronomieunternehmen, die auf Differenzierung und höhere Gewinnmargen abzielen, fördern die Einführung innovativer Produktvarianten. Dieser Ansatz erhöht nicht nur die Verbraucherexposition, sondern stärkt auch die Markenerinnerung im wachsenden Markt für Milchalternativen im Nahen Osten.

Geografische Analyse

Im Jahr 2025 hält Saudi-Arabien einen bedeutenden Anteil von 38,76 %, was seine Position als führender Milchmarkt der Region unterstreicht. Dieses Wachstum wird durch eine wachsende Mittelschicht und staatlich unterstützte Agtech-Cluster angetrieben, die nun die lokale Kultivierung von Hafer und Mandeln ermöglichen. Inländische Abfüllanlagen in Dschidda und Riad, kombiniert mit dem umfangreichen täglichen Liefernetzwerk von Almarai mit über 100.000 Routen, erhöhen die Sichtbarkeit milchfreier Produkte in traditionellen und modernen Einzelhandelsgeschäften, einschließlich Städten der zweiten Reihe. Obwohl sich das Kühlkettennetzwerk Saudi-Arabiens verbessert, ist es in ländlichen Gebieten nach wie vor stark auf umgebungsstabile Kartons angewiesen, was die zuvor diskutierte Verpackungshierarchie unterstreicht.

Zwischen 2026 und 2031 werden die VAE voraussichtlich mit einer starken CAGR von 14,88 % wachsen. Dieses Wachstum wird durch den transparenten regulatorischen Rahmen der VAE und ein dynamisches Innovationsökosystem unterstützt, das akademische Forschung mit Risikokapital verbindet. Das Präzisionsfermentations-Pilotprojekt in Abu Dhabi ist eine wichtige Entwicklung, das Molkenanaloga im kommerziellen Maßstab produziert und Lebensmittelherstellern ermöglicht, pflanzliche Käsesorten mit Schmelz- und Dehnungseigenschaften ähnlich dem traditionellen Halloumi herzustellen. Dubais hohe Konzentration an Spezialitätencafés, Fitnessstudios und Gesundheitskostläden treibt Verbrauchertests an und etabliert die Stadt als Trendsetter für den gesamten GCC. Darüber hinaus vereinfachen harmonisierte Anreicherungsstandards in den Bundesemirate den zwischenstaatlichen Handel und reduzieren Compliance-Herausforderungen für die emiratsübergreifende Distribution.

Sekundärmärkte, darunter Katar, Oman, Bahrain, Kuwait und Iran, bieten Wachstumspotenzial, stehen aber vor Herausforderungen wie kleineren Bevölkerungen, fragmentierten Einzelhandelsnetzwerken und anhaltenden Einschränkungen der Kühlkette. Es gibt jedoch positive Entwicklungen: Katar verfügt nach der Fußballweltmeisterschaft 2022 über eine verbesserte Logistikinfrastruktur mit temperaturkontrollierten Frachtbereichen, die als Wiederausfuhrzentrum für gekühlte Milchalternativen dienen könnten. Oman und Bahrain adressieren Probleme bei der Kühlung auf der letzten Meile durch den Einsatz aseptischer Dosen. In Kuwait deuten frühe politische Diskussionen trotz derzeit subventionierter konventioneller Milch auf eine schrittweise Verlagerung der Anreize hin, um sie an den öffentlichen Gesundheitszielen auszurichten. Im Iran erlebt trotz Sanktionen die städtische Nachfrage nach pflanzlichen Lebensmitteln ein Wachstum, wobei inländische Startups durch die Verwendung von Sonnenblumenkernbasen innovieren, um Hartwährungsimportbeschränkungen zu umgehen. Da sich Vertriebspartnerschaften in diesen Märkten festigen, ist der Markt für Milchalternativen im Nahen Osten gut positioniert, um seine Reichweite über die beiden primären Volkswirtschaften hinaus auszubauen.

Wettbewerbslandschaft

Der Markt für Milchalternativen im Nahen Osten weist eine moderate Fragmentierung auf, mit Wettbewerb zwischen globalen und regionalen Akteuren. Globale Marktführer wie Danone SA, Oatly Group AB, Flora Food Group und Chobani LLC konkurrieren mit regionalen Unternehmen wie Almarai Company, SADAFCO und Juhayna. Gleichzeitig stören Startups wie Vivici und ImaginDairy den Markt mit Präzisionsfermentationstechnologien. Danone hat 60 Millionen USD in eine saudische Anlage investiert, während Oatly eine Partnerschaft mit Unilever Food Solutions für den Vertrieb in den VAE eingegangen ist. Diese Strategien unterstreichen Bemühungen, lokale Produktion zu etablieren und in den Gastronomiesektor zu expandieren. Das exportorientierte Modell von Juhayna, das über 40 Länder bedient, zeigt das Potenzial regionaler Produktionszentren, die von niedrigeren Arbeitskosten und der Nähe zu den Märkten des Nahen Ostens und Nordafrikas profitieren. Wachstumschancen umfassen die Lokalisierung von Aromen wie Dattel, Kardamom und Safran sowie präzisionsfermentierte Käseanaloga mit authentischen Schmelz- und Dehnungseigenschaften. Darüber hinaus gewinnen angereicherte Produkte für Schulmahlzeiten- und öffentliche Beschaffungskanäle an Aufmerksamkeit, insbesondere da die Vorschriften der VAE und Saudi-Arabiens ernährungsphysiologische Gleichwertigkeit mit herkömmlichen Milchprodukten vorschreiben.

Führende Akteure im Markt für Milchalternativen im Nahen Osten konzentrieren sich auf Innovation und Expansion. Unternehmen führen neue pflanzliche Milchformulierungen ein, insbesondere bei Milchalternativen wie Hafer-, Mandel- und Sojamilch, und erweitern gleichzeitig ihre Vertriebsnetzwerke in der gesamten Region. Sie demonstrieren operative Flexibilität, indem sie in lokale Produktionsanlagen investieren und Partnerschaften mit regionalen Distributoren eingehen, um Produktverfügbarkeit und Marktreichweite zu gewährleisten. Strategische Kooperationen mit Gastronomieunternehmen, Einzelhändlern und E-Commerce-Plattformen verbessern die Produktzugänglichkeit. Unternehmen priorisieren auch Clean-Label-Produkte, Bio-Zertifizierungen und nachhaltige Verpackungen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Die Wettbewerbslandschaft wird weiter durch starke Marketingkampagnen geprägt, insbesondere in Schlüsselmärkten wie Saudi-Arabien und den VAE, wo Unternehmen die gesundheitlichen und ökologischen Vorteile ihrer Produkte betonen.

Präzisionsfermentation entwickelt sich zu einer transformativen Kraft im Markt. Abu Dhabi hat mit Vivici zusammengearbeitet, um eine großangelegte tierfreie Proteinfabrik zu bauen, während ImaginDairy eine 100.000-Liter-Fermentationsanlage errichtet hat. Diese Entwicklungen ermöglichen die lokale Produktion von Molken- und Kaseinanaloga und eliminieren die Notwendigkeit traditioneller Tierhaltung. Solche Fortschritte positionieren den Nahen Osten als wachsendes Zentrum für Milchalternativen, reduzieren die Abhängigkeit von importierten Zutaten und erleichtern die Halal-Zertifizierung durch transparente, lokal geprüfte Produktionsprozesse. Die Region übernimmt auch fortschrittliche Agrartechnologien. NEOMs Topian-Gewächshäuser und Pure Harvests klimakontrollierte Gewächshäuser sind Vorreiter beim ganzjährigen Anbau alternativer Proteinpflanzen. Darüber hinaus forscht die König-Abdullah-Universität für Wissenschaft und Technologie an meerwasserangepassten Mikroalgen, die innovative Protein- und Fettzutaten liefern könnten und dabei Süßwasser schonen. Auch regulatorische Rahmenbedingungen entwickeln sich weiter. Das Ministerium für Industrie und fortschrittliche Technologie der VAE hat UAE.S 5048:2021 für neuartige Lebensmittel eingeführt, und Abu Dhabi schlägt einen einzigen Ansprechpartner für Halal-Zertifizierung, neue Lebensmittelregistrierung und Produktionsgenehmigungen vor, was die Kommerzialisierungsherausforderungen für präzisionsfermentierte und pflanzliche Produkte erleichtert. Aufstrebende Akteure wie NÜITREE, die erste spezialisierte pflanzliche Fabrik der VAE, und Startups im Iran und Ägypten entwickeln kulturell relevante Aromen und Formate, um traditionelle und preissensible Verbraucher anzusprechen.

Marktführer für Milchalternativen im Nahen Osten

Danone SA

Lactalis Group

Oatly Group AB

Chobani LLC

Flora Food Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Vivici (ehemals The Every Company) und Partner aus Abu Dhabi kündigten Pläne zum Bau einer großangelegten Präzisionsfermentationsanlage in Abu Dhabi an, um tierfreies Milchprotein herzustellen, das Emirat als Produktionszentrum für Milchalternativen zu positionieren und die regionale Lieferkettenresilienz zu unterstützen

- Februar 2024: Tres Marias hat eine Partnerschaft mit Costa Coffee geschlossen, um 150 seiner Filialen in den VAE mit pflanzlicher Milch zu beliefern. Die Vereinbarung, die eine Vielzahl von Hafer-, Soja-, Kokos- und Mandelmilch umfasst, soll auf weitere 150 Costa Coffee-Filialen in Kuwait und Saudi-Arabien ausgeweitet werden.

Berichtsumfang des Marktes für Milchalternativen im Nahen Osten

Milchalternativen sind pflanzliche, nicht-milchbasierte Produkte, die den Geschmack, die Textur und die Funktion von tierischen Milchprodukten nachahmen. Der Markt für Milchalternativen im Nahen Osten ist nach Produkttyp, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Nicht-Milch-Getränke, Nicht-Milch-Käse, Nicht-Milch-Desserts, Nicht-Milch-Joghurt und Sonstige segmentiert. Das Segment Nicht-Milch-Getränke ist weiter in Hafer, Soja, Mandel und Kokosnuss unterteilt. Nach Verpackungstyp ist der Markt in PET-Flaschen, Dosen, Kartons und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Convenience-Stores, Supermärkte und Hypermärkte, Online-Einzelhandel und Sonstige unterteilt. Nach Geografie ist der Markt in die Vereinigten Arabischen Emirate, Katar, Saudi-Arabien, Oman, Bahrain, Iran, Kuwait und den Übrigen Nahen Osten segmentiert. Marktprognosen werden in Wert (USD Millionen) angegeben.

| Nicht-Milch-Getränke | Hafermilch |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstige |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Supermärkte und Hypermärkte | |

| Online-Einzelhandel | |

| Sonstige (Lagerclubs, Tankstellen usw.) |

| Vereinigte Arabische Emirate |

| Katar |

| Saudi-Arabien |

| Oman |

| Bahrain |

| Iran |

| Kuwait |

| Übriger Naher Osten |

| Nach Produkttyp | Nicht-Milch-Getränke | Hafermilch |

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstige | ||

| Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Supermärkte und Hypermärkte | ||

| Online-Einzelhandel | ||

| Sonstige (Lagerclubs, Tankstellen usw.) | ||

| Land | Vereinigte Arabische Emirate | |

| Katar | ||

| Saudi-Arabien | ||

| Oman | ||

| Bahrain | ||

| Iran | ||

| Kuwait | ||

| Übriger Naher Osten | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Eis - Pflanzliches Eis ist eine wachsende Kategorie. Nicht-Milch-Eis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Eis für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Ungesäuerte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, also „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen