Marktgröße und Marktanteil für Milchalternativen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

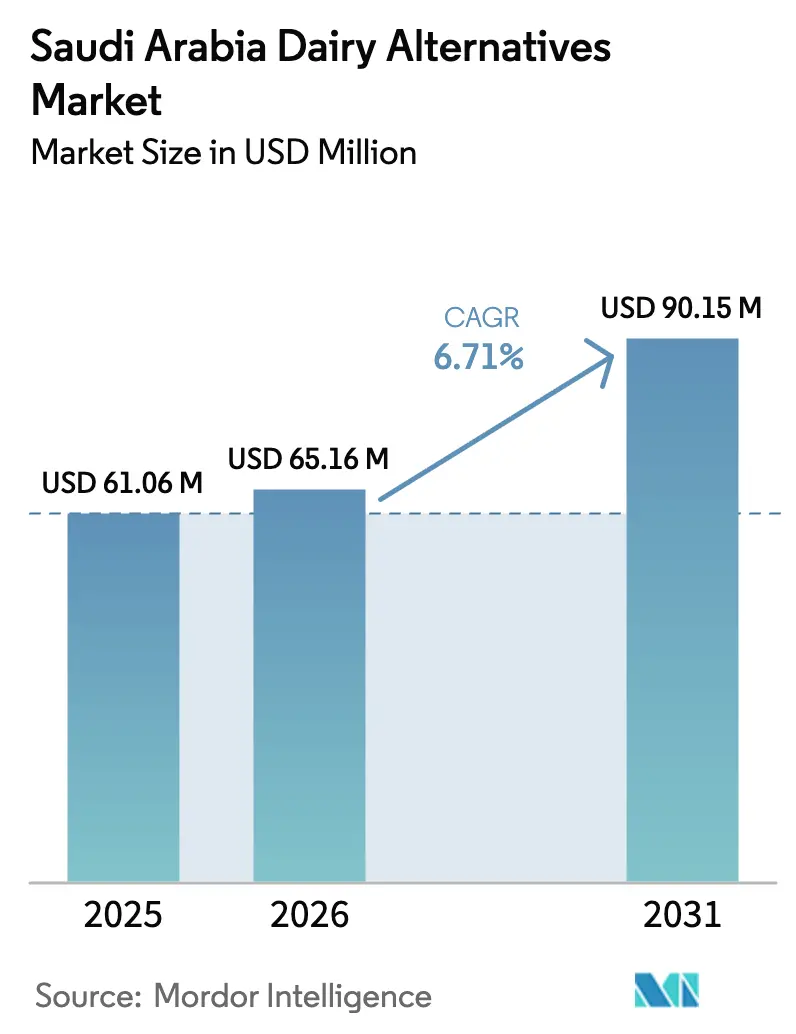

| Marktgröße im Basisjahr (2025) | 61.06 Millionen US-Dollar |

| Marktgröße (2026) | 65.16 Millionen US-Dollar |

| Marktgröße (2031) | 90.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

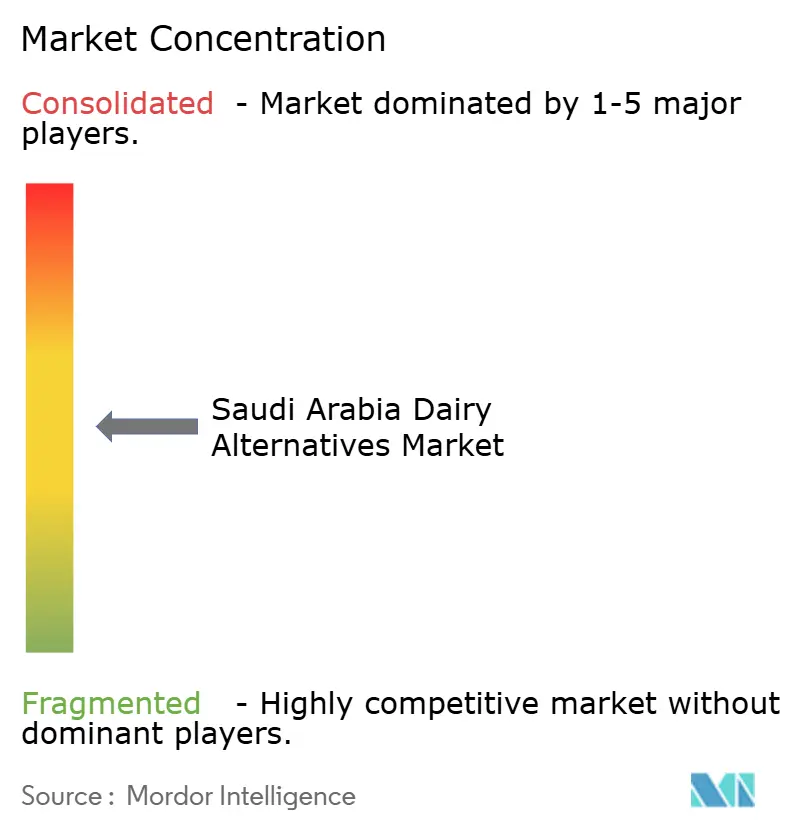

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchalternativen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Milchalternativen in Saudi-Arabien wurde im Jahr 2025 auf USD 61,06 Millionen geschätzt und soll von USD 65,16 Millionen im Jahr 2026 auf USD 90,15 Millionen bis 2031 wachsen, bei einer CAGR von 6,71 % während des Prognosezeitraums (2026–2031). Zunehmende Laktoseintoleranz, politisch unterstütztes Gesundheitsbewusstsein und ein expandierender moderner Einzelhandel stützen eine gleichbleibende Nachfrage, auch wenn konventionelle Milchprodukte preislich wettbewerbsfähig bleiben. Etablierte Molkereiunternehmen nutzen ausgebaute Kühlketten, um pflanzliche Produktlinien neben traditionellen Produkten zu platzieren und so die Regalpräsenz zu beschleunigen. Gleichzeitig senken Investitionen im Rahmen von Vision 2030 in Lebensmittelparks und einen 1 Millionen m² großen Milchwirtschaftscluster die künftigen Produktionskosten für präzisionsfermentierte Proteine und fördern die lokale Produktion. Unterwegs-Lebensstile begünstigen PET-Flaschen, während E-Commerce-Abonnements die Reichweite über den städtischen Kern des Königreichs hinaus ausweiten. Zusammen halten diese Kräfte den Markt für Milchalternativen in Saudi-Arabien trotz anhaltender geschmacks- und preisbedingter Gegenwindfaktoren auf einem stetigen Aufwärtstrend.

Wesentliche Erkenntnisse des Berichts

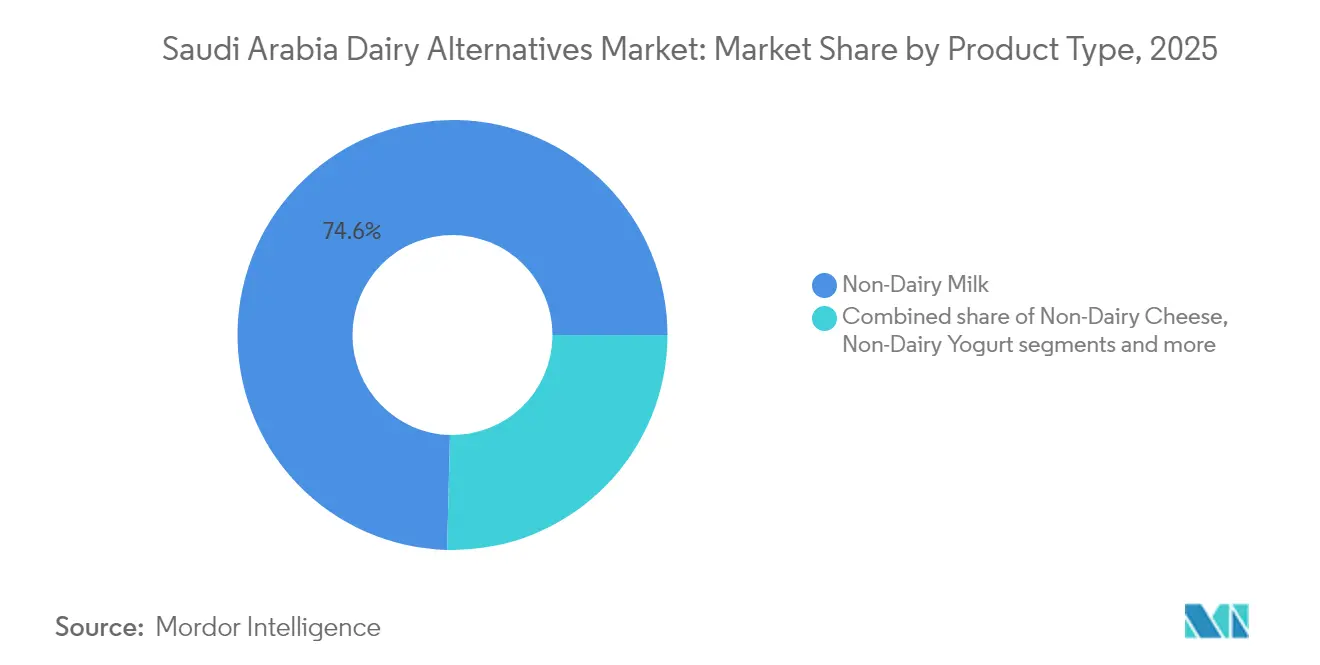

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 74,60 % auf nicht-milchbasierte Getränke im Markt für Milchalternativen in Saudi-Arabien, während Nicht-Milch-Käse die schnellste CAGR von 7,05 % bis 2031 verzeichnen soll.

- Nach Verpackungstyp führten Kartons im Jahr 2025 mit einem Umsatzanteil von 52,80 %; PET-Flaschen sollen bis 2031 mit einer CAGR von 7,18 % expandieren.

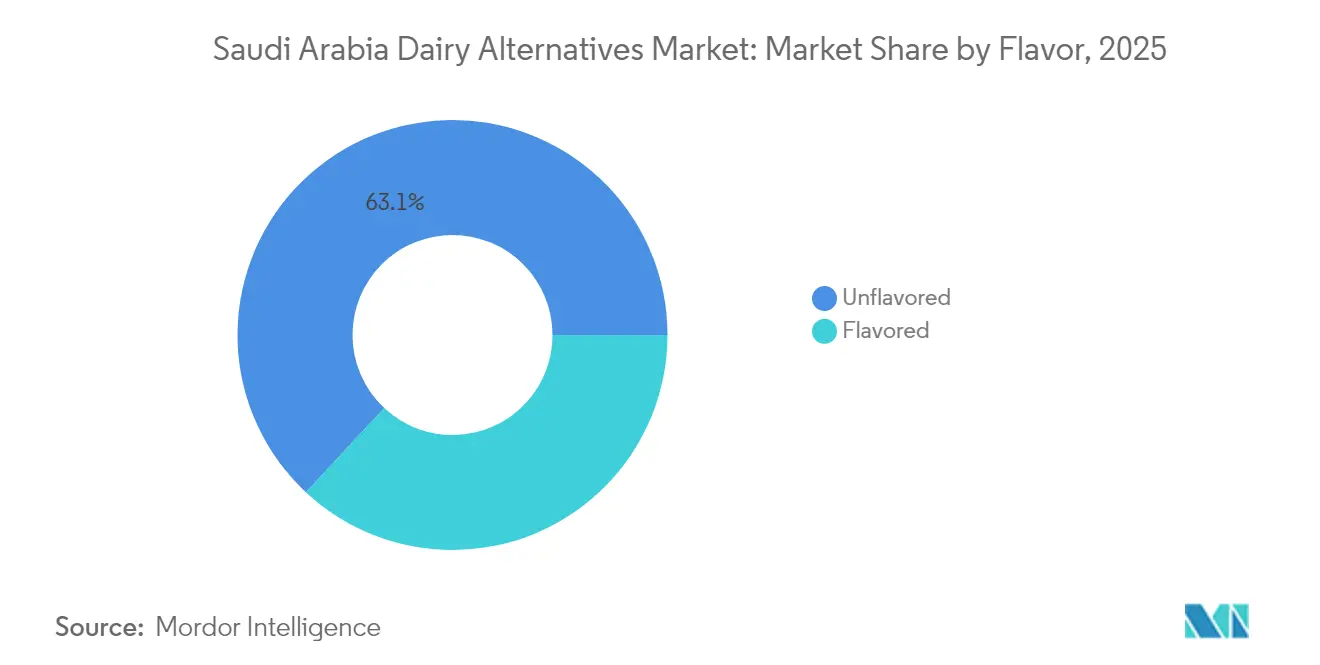

- Nach Geschmack entfielen im Jahr 2025 63,05 % der Marktgröße für Milchalternativen in Saudi-Arabien auf nicht aromatisierte Varianten, während aromatisierte Produkte mit einer CAGR von 7,23 % bis 2031 vorankommen.

- Nach Vertriebskanal trug der Außer-Haus-Handel im Jahr 2025 79,70 % des Umsatzes bei, während der Gastronomiebereich voraussichtlich mit einer CAGR von 6,78 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Milchalternativen in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz | +1.2% | National, mit höherer Konzentration in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und flexitarische Bevölkerung | +0.8% | Städtische Zentren, Expatriate-Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Gesundheits- und Nachhaltigkeitsbewusstsein | +1.5% | National, getrieben durch Initiativen von Vision 2030 | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Vorteile wie geringerer Fett-/Kaloriengehalt und Cholesterin | +1.1% | National, insbesondere gesundheitsbewusste Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Vielfältige Produktinnovation bei Mandel-, Soja-, Hafer- und Kokosprodukten | +0.9% | National, mit Fokus auf das Premiumsegment | Mittelfristig (2–4 Jahre) |

| Ausweitung im Gastronomiebereich/Speisekarten mit Fokus auf pflanzliche Produkte | +0.7% | Städtische Zentren, Gastgewerbesektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz

In Saudi-Arabien kämpft eine wachsende Zahl von Menschen mit Laktoseintoleranz, was den Markt für Milchalternativen des Landes erheblich antreibt. Da mit Laktose verbundene Verdauungsbeschwerden immer häufiger auftreten, wenden sich viele Saudis pflanzlichen Ersatzprodukten zu, darunter Mandel-, Soja-, Hafer- und Kokosmilch. Dieser Wandel wird nicht nur durch gesundheitliche Bedenken angetrieben, sondern auch durch eine wachsende Präferenz für Produkte, die zu Ernährungseinschränkungen und Lebensstilentscheidungen passen. Ein gesteigertes Bewusstsein für die Verdauungsgesundheit, gekoppelt mit verbesserten Diagnosen und öffentlicher Aufklärung über Laktoseintoleranz, beschleunigt diesen Übergang weiter. Infolgedessen steigt die Nachfrage nach laktosefreien Getränken, Joghurts und Käsesorten, die als gesündere und besser geeignete Optionen für laktoseintolerante Personen wahrgenommen werden. Als Reaktion darauf erweitern Hersteller und Einzelhändler in ganz Saudi-Arabien ihre Portfolios und führen hochwertige, angereicherte Produkte als Milchalternativen ein, um den Bedürfnissen dieses wachsenden Verbrauchersegments gerecht zu werden und die sich entwickelnde Marktdynamik zu nutzen.

Wachsende vegane und flexitarische Bevölkerung

Die wachsende vegane und flexitarische Bevölkerung in Saudi-Arabien wird zu einem wichtigen Treiber des Marktes für Milchalternativen des Landes. Da immer mehr Verbraucher pflanzliche Lebensstile annehmen – sei es aus gesundheitlichen, ethischen oder ökologischen Gründen –, steigt die Nachfrage nach nicht-milchbasierten Optionen wie pflanzlichen Milchprodukten, Joghurts und Käsesorten kontinuierlich an. Flexitarische Verbraucher schließen tierische Produkte nicht vollständig aus, reduzieren deren Konsum jedoch bewusst, was die potenzielle Kundenbasis für Milchalternativen erheblich verbreitert. Dieser Wandel wird durch zunehmendes globales Bewusstsein, den Einfluss sozialer Medien und eine breiter verfügbare Auswahl hochwertiger pflanzlicher Produkte in den Einzelhandelskanälen weiter unterstützt. Infolgedessen erweitern Hersteller und Gastronomiebetriebe ihr laktosefreies Angebot, um dieser sich rasch entwickelnden Verbraucherpräferenz gerecht zu werden.

Gesundheits- und Nachhaltigkeitsbewusstsein

Wachsendes Gesundheits- und Nachhaltigkeitsbewusstsein ist ein wesentlicher Treiber des Marktes für Milchalternativen in Saudi-Arabien, da Verbraucher zunehmend Produkte suchen, die sowohl das persönliche Wohlbefinden als auch die ökologische Verantwortung unterstützen. Zunehmende Fälle von Laktoseintoleranz, lebensstilbedingte Gesundheitsbedenken und eine Verschiebung hin zu ausgewogener Ernährung veranlassen viele Saudis, pflanzliche Milch, Joghurt und Käse als nährstoffreiche, cholesterinarme Optionen zu erkunden. Verbraucherforschung zeigt, dass Gesundheitsmotivation 91,99 % des Interesses an nachhaltiger Ernährung antreibt und damit Umweltbedenken bei 17,73 % deutlich überwiegt, was darauf hindeutet, dass eine erfolgreiche Positionierung eine gesundheitsorientierte Botschaft mit Nachhaltigkeit als Sekundärnutzen erfordert [1]Quelle: Frontiers, "Generationsperspektiven auf nachhaltige Ernährung in Saudi-Arabien: Implikationen für Ernährungssicherheit und Verhaltensänderung", frontiersin.org. Gleichzeitig hat ein stärkeres öffentliches Interesse an Nachhaltigkeit – angetrieben durch nationale Initiativen wie Saudi-Vision 2030 – das Interesse an Produkten mit einem geringeren CO₂-Fußabdruck und reduziertem Ressourcenverbrauch im Vergleich zu herkömmlichen Milchprodukten geweckt. Infolgedessen treiben gesundheitsbewusste und ökologisch sensibilisierte Verbraucher eine starke Nachfrage nach Milchalternativen in den Einzelhandels- und Gastronomiekanälen im Königreich an.

Gesundheitliche Vorteile wie geringerer Fett-/Kaloriengehalt und Cholesterin

Gesundheitliche Vorteile wie geringerer Fettgehalt, weniger Kalorien und reduzierter Cholesteringehalt sind wesentliche Faktoren, die das Wachstum des Marktes für Milchalternativen in Saudi-Arabien antreiben. Da Verbraucher ernährungsbedingten Gesundheitsproblemen wie Fettleibigkeit, Herzerkrankungen und hohem Cholesterin zunehmend Beachtung schenken, greifen sie vermehrt zu pflanzlicher Milch, Joghurt und Käse als gesündere Ersatzprodukte für herkömmliche Milchprodukte. Laut der Allgemeinen Behörde für Statistik liegen die Adipositasraten bei Erwachsenen im Jahr 2024 bei 22,8 % bei Männern und 23,5 % bei Frauen, bei einer Übergewichtsprävalenz von 45,1 % [2]Quelle: Allgemeine Behörde für Statistik, "Veröffentlichung der Statistiken zu Gesundheitsdeterminanten 2024", stats.gov.sa. Dieser Anstieg der Fettleibigkeits- und Übergewichtsstatistiken unterstreicht die zunehmende Belastung durch lebensstilbedingte Erkrankungen, die häufig mit schlechten Ernährungsgewohnheiten und einem sitzenden Lebensstil zusammenhängen. Viele Milchalternativprodukte weisen von Natur aus niedrigere gesättigte Fettsäurewerte auf und sind häufig mit essentiellen Nährstoffen angereichert, was sie für Personen attraktiv macht, die leichtere, nährstoffreichere Optionen ohne Abstriche bei Geschmack oder Funktionalität suchen. Diese Verschiebung hin zu gesünderen Konsumgewohnheiten steigert weiterhin die Nachfrage nach Milchalternativen im gesamten Königreich. Darüber hinaus werden durch die neuen Anforderungen der saudi-arabischen Lebensmittel- und Arzneimittelbehörde zur Nährwertkennzeichnung, die ab Juli 2025 gelten, umfassende Nährstoffangaben vorgeschrieben, die diese gesundheitlichen Vorteile auf der Produktverpackung hervorheben werden[3]Quelle: GCC-Normungsorganisation (GSO), "Anforderungen an die Nährwertkennzeichnung", istitlaa.ncc.gov.sa.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Preispunkte als bei herkömmlichen Milchprodukten | -1.8% | National, insbesondere preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Verbraucherbewusstsein in ländlichen Gebieten | -1.2% | Ländliche Regionen, traditionelle Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Texturlücke gegenüber herkömmlichen Milchprodukten | -1.0% | National, über alle Bevölkerungsgruppen hinweg | Mittelfristig (2–4 Jahre) |

| Allergien gegen Nüsse oder Soja, die die Auswahl einschränken | -0.6% | National, insbesondere städtische Gebiete mit höherem Allergenbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Preispunkte als bei herkömmlichen Milchprodukten

Der Markt für Milchalternativen in Saudi-Arabien steht vor einer bedeutenden Herausforderung aufgrund höherer Preispunkte im Vergleich zu herkömmlichen Milchprodukten. Hersteller pflanzlicher Milch, Joghurts und Käsesorten tragen höhere Kosten, da sie hochwertige Rohstoffe wie Mandeln, Hafer und Soja beziehen. Sie sind auch auf fortschrittliche Technologien angewiesen, um die gewünschten Texturen und Aromen zu erzeugen, was die Produktions- und Verarbeitungskosten weiter in die Höhe treibt. Diese erhöhten Preise schränken die Zugänglichkeit von Milchalternativen für preissensible Verbraucher erheblich ein, insbesondere in einem Markt, in dem herkömmliche Milchprodukte weit verbreitet und wettbewerbsfähig bepreist sind. Diese Preisdisparität hält oft selbst gesundheitsbewusste Verbraucher davon ab, vollständig auf pflanzliche Optionen umzusteigen. Infolgedessen kämpft der Markt darum, eine breitere Durchdringung und ein stärkeres Wachstum im gesamten Königreich zu erzielen, da die Erschwinglichkeit ein entscheidender Faktor für die Verbraucherentscheidungen bleibt.

Begrenztes Verbraucherbewusstsein in ländlichen Gebieten

Der Markt für Milchalternativen in Saudi-Arabien steht vor erheblichen Herausforderungen aufgrund des begrenzten Verbraucherbewusstseins in ländlichen Gebieten. Städtische Zentren haben pflanzliche Trends aktiv angenommen, angetrieben durch die zunehmende Präsenz moderner Einzelhandelsgeschäfte, weit verbreitete digitale Medienkampagnen und wachsende gesundheitsbewusste Initiativen. Diese Bemühungen haben städtische Verbraucher erfolgreich mit den ernährungsphysiologischen und ökologischen Vorteilen von Milchalternativen vertraut gemacht. Ländliche Gemeinschaften sind jedoch weitgehend unbekannt mit diesen Produkten, was eine erhebliche Lücke in der Marktdurchdringung schafft. Der Mangel an Produktverfügbarkeit in ländlichen Regionen, kombiniert mit minimalen Werbemaßnahmen und eingeschränktem Zugang zu Facheinzelhandelskanälen, verschärft dieses Problem weiter. Unternehmen, die auf dem Markt tätig sind, kämpfen darum, ihre Reichweite über die großen Städte hinaus auszudehnen, wo die Akzeptanz von Milchalternativen konzentriert bleibt. Dieses städtezentrierte Adoptionsmuster hemmt weiterhin das breitere landesweite Wachstum des Marktes und verlangsamt sein Gesamtexpansionspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-milchbasierte Getränke dominieren die Innovationspipeline

Nicht-milchbasierte Getränke machten im Jahr 2025 74,60 % des Marktes für Milchalternativen in Saudi-Arabien aus und positionieren sich damit fest als wichtigster Volumen- und Werttreiber innerhalb der Kategorie. Ihre Dominanz resultiert aus dem frühen Markteintritt, einer starken Überschneidung mit bestehenden Verwendungsanlässen von Kuhmilch und einer hohen Verbraucherbekanntheit bei flüssigen Milchersatzprodukten in Getränken, beim Frühstück und beim Kochen. Verbraucher betrachten pflanzliche Milch als einen einfachen, risikoarmen Wechsel, der klare Vorteile hinsichtlich laktosefreiem, fettarmem und „besser-für-Sie”-Positionierung bietet, ohne wesentliche Verhaltensänderungen zu erfordern. Die breite Verfügbarkeit in Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Kanälen festigt weiter ihre Führungsposition, da Einzelhändler mehr Regalfläche widmen und häufig Aktionen für führende nicht-milchbasierte Getränkemarken durchführen. Kontinuierliche Innovation bei Mandel-, Hafer-, Soja- und gemischten Milchsorten, einschließlich angereicherter und aromatisierter Varianten, hält das Segment sowohl für gesundheitsbewusste als auch für lebensstilgetriebene Verbraucher relevant.

Nicht-Milch-Käse entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,05 % bis 2031, was auf eine wachsende Offenheit der Verbraucher gegenüber anspruchsvolleren Milchalternativen jenseits von Milch hindeutet. Diese Beschleunigung spiegelt eine verbesserte Produktqualität wider, da Fortschritte bei Formulierungen und Zutaten dazu beitragen, historische Lücken bei Geschmack, Textur und Schmelzbarkeit zu schließen, die die Akzeptanz in traditionellen saudi-arabischen und internationalen Gerichten einst begrenzten. Zunehmendes Experimentieren unter flexitarischen, veganen und laktoseintoleranten Verbrauchern – insbesondere in städtischen Zentren – unterstützt den Test von pflanzlichen Käsescheiben, -raspeln und -aufstrichen beim Kochen zu Hause, in Sandwiches und in Gastronomiemenüs. Eine größere Sichtbarkeit von Nicht-Milch-Käse im modernen Einzelhandel, in Fachgeschäften und in Cafés normalisiert auch seine Verwendung und fördert den Querkauf bei bestehenden Käufern nicht-milchbasierter Getränke. Da Hersteller Aromen lokalisieren und in Clean-Label-, angereicherte und premium-positionierte Angebote investieren, entwickelt sich Nicht-Milch-Käse von einer Nischenposition zu einer glaubwürdigen Ergänzung im breiteren Milchkorb.

Nach Verpackungstyp: Kartons führen angesichts des Nachhaltigkeitswandels

Kartons machen im Jahr 2025 52,80 % des Verpackungsmarktes für Milchalternativen in Saudi-Arabien aus und sind damit das dominierende primäre Format in den Einzelhandelskanälen. Ihre Führungsposition wird durch eine starke Verbraucherbekanntheit aus der langjährigen Verwendung bei Milch und Säften gestützt, was das wahrgenommene Risiko beim Ausprobieren pflanzlicher Produkte verringert. Kartons bieten kostengünstige Verpackung und Transport und unterstützen wettbewerbsfähige Preisgestaltung in einer Kategorie, die immer noch einen Aufpreis gegenüber herkömmlichen Milchprodukten erzielt. Ihre ausgezeichnete Lagerstabilität stimmt gut mit dem heißen Klima Saudi-Arabiens und den Anforderungen an den Langstreckentransport überein, insbesondere für Umgebungstemperatur geeignete pflanzliche Milch, die durch Verbrauchermärkte, Supermärkte und E-Commerce-Logistikzentren geführt wird. Das Format passt auch zu den Präferenzen der Einzelhändler für platzsparende, stapelbare Packungen, die eine breite Sortimentsauswahl im Regal ermöglichen.

PET-Flaschen sollen das am schnellsten wachsende Verpackungssegment sein, mit einer erwarteten CAGR von 7,18 % bis 2031, was sich im verändernden Konsumverhalten und der Premiumpositionierung innerhalb der Kategorie widerspiegelt. Das Wachstum wird durch den unterwegs-orientierten Lebensstil von Stadtbewohnern und jüngeren Verbrauchern angetrieben, die wiederverschließbare, langlebige Formate für den Konsum unterwegs, bei der Arbeit oder im Fitnessstudio bevorzugen. PET unterstützt Premiumisierungsstrategien, wobei Marken klare Flaschen, markante Formen und hochwertige Grafiken verwenden, um höhere Qualität, funktionale Vorteile und genussreiche Aromen zu signalisieren. Dieses Format passt auch gut zu Café-, Schnellrestaurant- und Convenience-Kanälen, wo gekühlte Einzelportions-pflanzliche Getränke zunehmend Platz in Grab-and-go-Kühlschränken gewinnen. Da gesundheitsorientierte und proteinangereicherte Milchalternativen wachsen, werden PET-Flaschen zum natürlichen Vehikel, um sie näher an funktionellen Getränken und Smoothies zu positionieren.

Nach Geschmack: Präferenz für nicht aromatisierte Produkte signalisiert Vielseitigkeitsbedarf

Nicht aromatisierte Milchalternativen dominieren im Jahr 2025 mit 63,05 % des saudi-arabischen Marktes und unterstreichen ihre Rolle als grundlegende, alltägliche Wahl für Haushalte, die direkte Ersatzprodukte für herkömmliche Milchprodukte suchen. Diese Produkte sind besonders attraktiv, weil sie nahtlos in Tee, Kaffee, beim Kochen und Backen verwendet werden können, ohne zusätzliche Geschmacksnoten einzubringen, die mit lokalen Rezepten in Konflikt geraten könnten. Ihr neutrales Profil macht sie besonders geeignet für den Familienkonsum, wo mehrere Personen dasselbe Produkt für verschiedene Zwecke verwenden. Nicht aromatisierte Varianten entsprechen auch gut den Anforderungen gesundheitsbewusster Verbraucher, die zugesetzten Zucker, Aromen und Farben vermeiden möchten, während sie dennoch von pflanzlichen Vorteilen profitieren. Diese Positionierung unterstützt höhere Wiederkaufraten, da Käufer nicht aromatisierte Produkte als Vorratsartikel und nicht als gelegentliche Genüsse behandeln. Infolgedessen sind nicht aromatisierte Milchalternativen der primäre Volumentreiber der Kategoriedurchdringung und tragen dazu bei, pflanzliche Optionen im saudischen Mainstream-Ernährungsalltag zu normalisieren.

Aromatisierte Milchalternativen sollen bis 2031 mit einer robusten CAGR von 7,23 % wachsen, was ihre Rolle als Innovations- und Wertschöpfungsmotor der Kategorie unterstreicht. Dieses Segment spricht besonders jüngere Verbraucher und Stadtbewohner an, die nach genussreichen Café-Erlebnissen suchen und bereit sind, für Geschmack, Vielfalt und differenzierte Positionierung mehr zu zahlen. Aromatisierte Angebote – von Vanille und Schokolade bis hin zu experimentelleren Profilen – helfen pflanzlichen Produkten, über die reine „Substitution” hinaus in einen lebensstil- und anlassbasierten Konsum zu wechseln. Markeninhaber nutzen dieses Segment, um Premiumpreisgestaltung, überlagerte Gesundheitsansprüche und limitierte oder saisonale Einführungen umzusetzen, die Begeisterung im Regal erzeugen. Diese Produkte performen auch stark in Unterwegs- und Gastronomiekanälen, wo Geschmack ein wesentlicher Treiber von Impulskäufen ist.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels inmitten des digitalen Wandels

Außer-Haus-Handelskanäle machen im Jahr 2025 79,70 % der Verkäufe von Milchalternativen in Saudi-Arabien aus und positionieren den Einzelhandel fest als den dominierenden Vertriebsweg. Diese Führungsposition spiegelt tief verwurzelte Verbrauchergewohnheiten wider, Milch- und milchähnliche Produkte bei routinemäßigen Lebensmitteleinkäufen zu kaufen, insbesondere in Supermärkten und Verbrauchermärkten. Diese modernen Formate bieten ein breites Markensortiment, regelmäßige Aktionen und vertrauenswürdige Qualitätsstandards, die das wahrgenommene Risiko beim Ausprobieren neuerer pflanzlicher Produkte verringern. Die etablierte Kühlketten- und Umgebungstemperaturverteilungsinfrastruktur in großen Einzelhandelsketten gewährleistet auch eine konsistente Produktverfügbarkeit und -integrität in großen Städten und sekundären Städten. Innerhalb des Außer-Haus-Handels wird das Wachstum weiter durch die rasche Expansion des E-Commerce und von Convenience-Stores unterstützt, die Reichweite und Bequemlichkeit zum traditionellen Verbrauchermarkt-Rückgrat hinzufügen. Da pflanzliche Optionen stärker in die Mainstream-Milchregale integriert werden, werden Außer-Haus-Handelskanäle weiterhin das Volumen und die Haushaltsdurchdringung für Milchalternativen verankern.

Gastronomiekanäle sollen bis 2031 mit einer CAGR von 6,78 % wachsen, was die Gastronomie trotz ihrer derzeit kleineren Basis zu einem wichtigen Wachstumsmotor für den saudi-arabischen Markt für Milchalternativen macht. Restaurants, Cafés und Spezialitätenkaffeeketten integrieren pflanzliche Milch, Käse und Sahne zunehmend in Getränke und Menüpunkte und setzen Verbraucher in vertrauenswürdigen, erlebnisreichen Umgebungen diesen Produkten aus. Dieser Trend wird durch unternehmerische Wellness- und ESG-Agenden verstärkt, die die Aufnahme pflanzlicher Optionen in Betriebskantinen, Krankenhäusern, Universitäten und Hoteleinrichtungen fördern. Jüngere, städtische Verbraucher und Expatriates sind für solche Angebote besonders empfänglich und betrachten sie als Teil eines modernen, gesundheitsbewussten Lebensstils und nicht als rein funktionale Ersatzprodukte. Da immer mehr Gastronomiebetriebe pflanzliche „Swaps” einführen und mit führenden Herstellern von Milchalternativen kooperieren, wird der Gastronomiebereich zu einem wirkungsstarken Probe- und Aufklärungskanal, der später in Käufe im Außer-Haus-Handel umgewandelt werden kann.

Geografische Analyse

In Saudi-Arabien dominieren wichtige Ballungsräume wie Riad, Dschidda und Dammam den Markt für Milchalternativen. Diese Städte verfügen über eine starke Kaufkraft, eine tiefe Durchdringung des modernen Einzelhandels und eine ausgeprägte Exposition gegenüber globalen Lebensmitteltrends. Die nördlichen und zentralen Regionen, verankert durch Riad, zusammen mit dem westlichen Korridor nahe Dschidda und den heiligen Städten, zeigen eine ausgeprägte Präferenz für pflanzliche Milch und verwandte Produkte. Dieser Trend wird durch dichte Bevölkerungen junger, gebildeter Verbraucher und Expatriates angetrieben. Supermärkte, Verbrauchermärkte und Café-Ketten in diesen Zentren bieten die breiteste Palette pflanzlicher Marken und schaffen einen Kreislauf aus Sichtbarkeit, Probekonsum und Wiederholungskauf.

Umgekehrt hinken sekundäre Städte und konservative Binnenregionen bei der Akzeptanz hinterher, wobei herkömmliche Milchprodukte nach wie vor dominieren und die Preissensibilität ausgeprägter ist. Doch da moderne Einzelhandelsformate und E-Commerce schrittweise in diese Gebiete eindringen, nimmt der Zugang zu Mandel-, Hafer-, Soja- und anderen pflanzlichen Milchsorten zu. Häufig machen diese Produkte ihren Einstand durch Handelsmarken großer Einzelhändler oder importierte Marken. Da das Bewusstsein für Laktoseintoleranz, Kalorienreduzierung und Clean-Label-Positionierung über die Städte der ersten Kategorie hinaus wächst, sind diese aufstrebenden städtischen Cluster darauf ausgerichtet, vom bloßen Probieren zum regelmäßigen Konsum überzugehen, insbesondere bei gesundheitsbewussten Familien und jüngeren Berufstätigen.

Regional gesehen ist Saudi-Arabien der Eckpfeiler für pflanzliche Milchprodukte im GCC. Seine große Bevölkerung und die sich schnell entwickelnde Einzelhandels- und Gastronomiebranche verleihen ihm den größten Anteil am pflanzlichen Milchwert des Blocks. Die zentrale Lage des Landes, gepaart mit Logistiknetzwerken aus Riad, Dschidda und Dammam, gewährleistet eine reibungslose Distribution sowohl inländischer als auch importierter Milchalternativprodukte im gesamten Königreich und in benachbarte Staaten. Darüber hinaus ist Saudi-Arabien mit Vision 2030, die Gesundheit, Nachhaltigkeit und Lebensmittelinnovation betont, nicht nur ein Markt, sondern eine Startrampe für neue pflanzliche Formate, die für eine Skalierung im breiteren Nahen Osten bereit sind.

Wettbewerbslandschaft

Der saudi-arabische Markt für Milchalternativen zeichnet sich durch eine moderat fragmentierte Wettbewerbslandschaft aus, in der etablierte Molkereigiganten eine dominante Position einnehmen. Diese Unternehmen nutzen strategisch ihre umfangreichen Vertriebsnetze und ihre starke Markenbekanntheit, um pflanzliche Produkte neben ihren herkömmlichen Milchangeboten einzuführen. Dieser doppelte Ansatz stärkt nicht nur ihre Marktposition, sondern ermöglicht es ihnen auch, die Lieferketten effizient zu verwalten und das Verbrauchervertrauen von ihren traditionellen Produkten auf neue Alternativen zu übertragen. Dadurch schaffen sie erhebliche Eintrittsbarrieren für neue Marktteilnehmer, insbesondere für reine Alternativprotein-Unternehmen, die mit dem Marktzugang und der Markterschließung kämpfen.

Eine der wichtigsten Strategien, die von etablierten Molkereiunternehmen eingesetzt wird, ist die effektive Nutzung ihrer bestehenden Einzelhandelsbeziehungen und Kühlketteninfrastruktur. Diese Ressourcen ermöglichen es ihnen, eine rasche Marktdurchdringung mit minimalen Zusatzinvestitionen zu erreichen und sicherzustellen, dass ihre pflanzlichen Produkte für Verbraucher weit verbreitet verfügbar sind. Durch die Integration dieser Alternativen in ihre bestehenden Abläufe halten diese Unternehmen die Kosteneffizienz aufrecht und erfüllen gleichzeitig die wachsende Nachfrage nach Milchalternativen. Dieser Ansatz stärkt nicht nur ihren Wettbewerbsvorteil, sondern positioniert sie auch als wichtige Akteure in der sich entwickelnden Marktlandschaft, in der sich die Verbraucherpräferenzen zunehmend in Richtung pflanzlicher Optionen verschieben.

Der erfolgreiche Hafermilch-Launch von SADAFCO verdeutlicht, wie etablierte Molkereiunternehmen ihre Infrastruktur und Marktpräsenz nutzen können, um einen Wettbewerbsvorteil zu erlangen. Das Unternehmen nutzte effektiv sein gut etabliertes Einzelhandelsnetzwerk und seine Kühlkettenkapazitäten, um das Produkt einzuführen, und erzielte einen schnellen Markteintritt sowie eine breite Verbraucherakzeptanz. Dieses Beispiel unterstreicht den erheblichen Vorteil, den etablierte Akteure gegenüber neuen Marktteilnehmern haben, die häufig mit hohen Kosten, logistischen Herausforderungen und begrenzten Ressourcen bei der Replikation einer solchen Infrastruktur konfrontiert sind. Infolgedessen dominieren etablierte Molkereiunternehmen weiterhin den saudi-arabischen Markt für Milchalternativen und nutzen ihre Stärken, um die steigende Nachfrage nach pflanzlichen Produkten zu erfüllen.

Marktführer in der Branche für Milchalternativen in Saudi-Arabien

Blue Diamond Growers

Saudia Dairy and Foodstuff Company (SADAFCO)

Danone S.A.

Al Othman Holding Company

Almarai

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Saudi-Arabien etablierte einen bedeutenden Milchwirtschaftscluster von 1 Million Quadratfuß in Al-Kharj. Diese Initiative war Teil eines umfassenderen Bestrebens, spezialisierte Lebensmittelindustriehubs mit besonderem Fokus auf den Milchsektor im gesamten Königreich zu schaffen.

- Mai 2022: SADAFCO führte Saudi-Arabiens erste lokal produzierte Hafermilch ein und markierte damit einen bedeutenden Meilenstein im Markt für Milchalternativen des Landes. Dieser Launch entspricht der wachsenden Verbrauchernachfrage nach pflanzlichen Milchoptionen und bedient gesundheitsbewusste Personen sowie Personen mit Ernährungseinschränkungen.

Berichtsumfang des Marktes für Milchalternativen in Saudi-Arabien

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Speiseeis, nicht-milchbasierte Getränke, Nicht-Milch-Joghurt werden als Segmente nach Kategorie abgedeckt. Außer-Haus-Handel, Gastronomie werden als Segmente nach Vertriebskanal abgedeckt.| Nicht-milchbasierte Getränke | Mandelmilch |

| Kokosmilch | |

| Hafermilch | |

| Sojamilch | |

| Hanfmilch | |

| Haselnussmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstiges |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges (Tetraverpackungen, Beutel) |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Sonstiges | |

| Gastronomiebereich |

| Nach Produkttyp | Nicht-milchbasierte Getränke | Mandelmilch |

| Kokosmilch | ||

| Hafermilch | ||

| Sojamilch | ||

| Hanfmilch | ||

| Haselnussmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstiges | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges (Tetraverpackungen, Beutel) | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | ||

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstiges | ||

| Gastronomiebereich | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle ihrer üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklung der Kategorie funktioneller und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Angesichts der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder, nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für Personen, die keine tierischen Produkte oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder möchten.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashewnüsse, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einen chemischen Verarbeitungsprozess durchläuft und bestimmte Emulgatoren und Fremdzutaten hinzugefügt werden. |

| Nichtkultivierte Butter | Diese Buttersorte ist eine, die auf keinerlei Weise verarbeitet wurde. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie das Hinzufügen von Konservierungsmitteln und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Rahmschicht, die sich über aufgekochte Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen wesentlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Pasteten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Tiefgekühlte Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen, z. B. Granitas, Sorbets, Gefrierjoghu |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchbasierte Butter/Pflanzliche Butter | Butter, die aus pflanzlich gewonnenen Ölen wie Kokos-, Palmöl usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomiebereich | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbregetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Rahm hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Verbindung mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einer Art Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder <q>im Regal</q> für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen