Marktgröße und Marktanteil der Afrikanischen Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

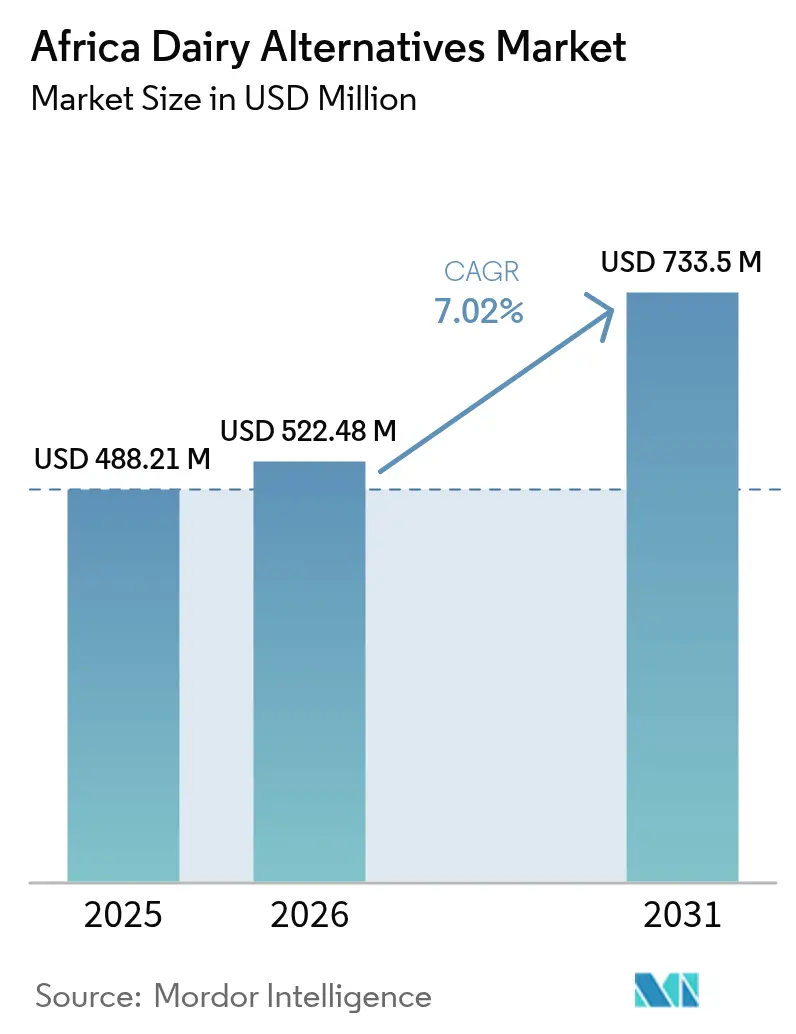

| Marktgröße im Basisjahr (2025) | 488.21 Millionen US-Dollar |

| Marktgröße (2026) | 522.48 Millionen US-Dollar |

| Marktgröße (2031) | 733.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Afrikanischen Milchalternativen von Mordor Intelligence

Der Markt für Afrikanische Milchalternativen wird voraussichtlich von 488,21 Mio. USD im Jahr 2025 auf 522,48 Mio. USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,02 % über den Zeitraum 2026–2031 einen Wert von 733,5 Mio. USD erreichen. Diese Wachstumstrajektorie spiegelt einen strukturellen Wandel wider, der durch die außerordentlich hohe Prävalenz von Laktoseintoleranz auf dem Kontinent angetrieben wird – 77,54 % in ganz Afrika, mit Spitzenwerten von 87 % in Nigeria und 81 % in Südafrika –, was einen biologischen Imperativ für den Nicht-Milchkonsum schafft, der Afrika von Regionen mit geringerer Prävalenz unterscheidet [1]Quelle: Nationale Bibliothek für Medizin, "Laktoseintoleranz, Vermeidung von Milchprodukten und Behandlungsoptionen", pmc.ncbi.nlm.nih.gov. Im Gegensatz zu westlichen Märkten, wo die Übernahme pflanzlicher Produkte weitgehend durch ethische oder ökologische Erwägungen angetrieben wird, basiert die Nachfrage in Afrika in erster Linie auf physiologischen Bedürfnissen. Der Markt befindet sich jedoch noch in einem frühen Stadium, mit minimaler Durchdringung im Vergleich zum erheblichen jährlichen Milchkonsum Südafrikas und der Vereinigten Staaten. Multinationale und regionale Akteure beeilen sich, unerschlossene Nachfrage zu erschließen, indem sie erschwingliche Soja-, Hafer- und Kokosrezepturen einführen, während Gastronomieunternehmen Barista-geeignete Optionen hinzufügen, die die alltägliche Bekanntheit steigern. Investitionen in PET-Recycling und aseptische Karton-Upgrades signalisieren, wie Verpackungsinnovationen Kühlkettenengpässe und Zirkularitätsziele angehen. Das Wettbewerbsfeld weitet sich ebenfalls aus, da Präzisionsfermentations-Start-ups Finanzierungen für milchidentische Proteine gewinnen – ein Technologieschub, der verspricht, aktuelle Lücken in Geschmack und Textur zu schließen.

Wichtigste Erkenntnisse des Berichts

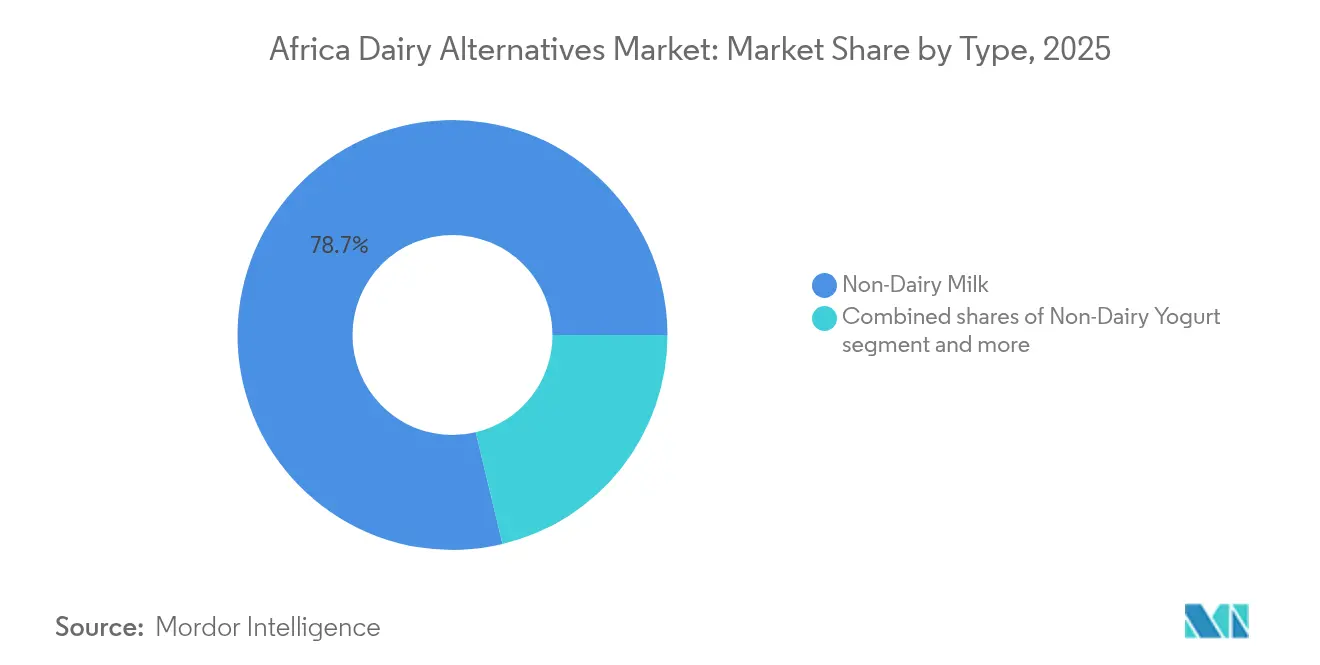

- Nach Produkttyp hielt Nicht-Milchmilch im Jahr 2025 einen Marktanteil von 78,74 % an den Milchalternativen, während Nicht-Milchjoghurt bis 2031 voraussichtlich mit einer CAGR von 8,07 % expandieren wird.

- Nach Verpackung dominierte Kartons im Jahr 2025 mit einem Umsatzanteil von 54,02 %; PET-Flaschen werden bis 2031 die schnellste CAGR von 8,54 % verzeichnen.

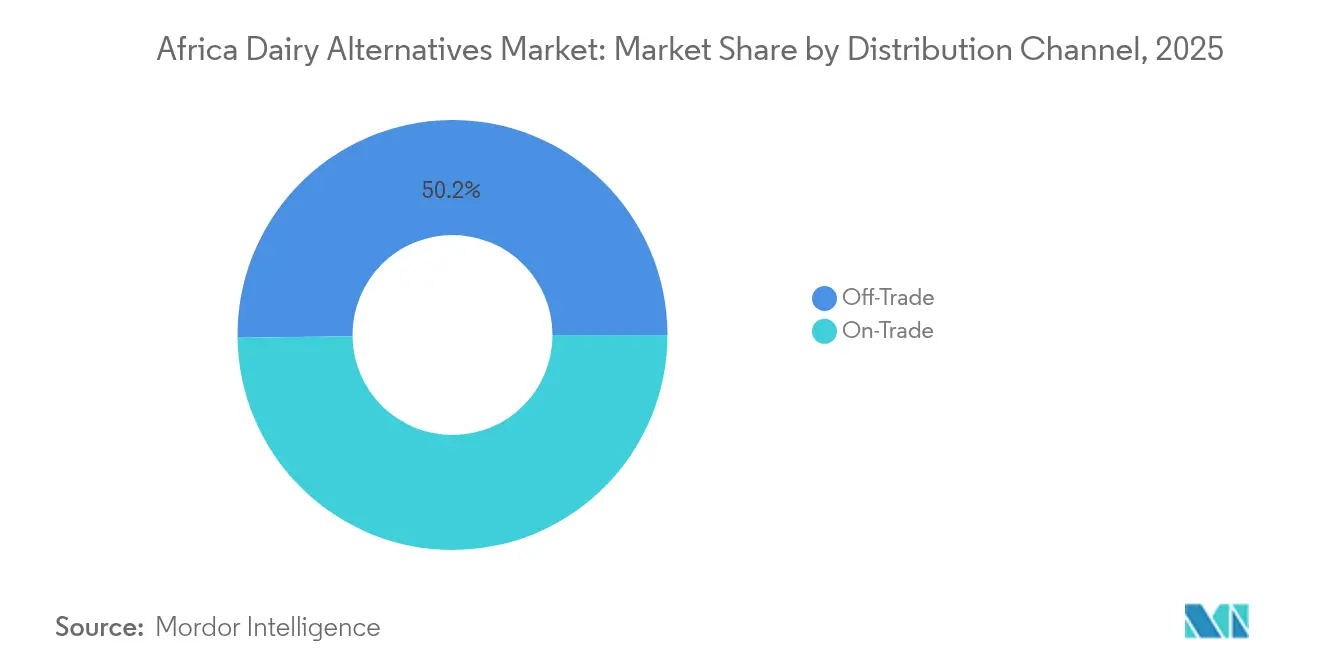

- Nach Vertriebskanal entfiel auf den Außer-Haus-Handel im Jahr 2025 ein Anteil von 50,21 % am Umsatz, während der Gastronomiekanal im Prognosezeitraum voraussichtlich mit einer CAGR von 9,08 % wachsen wird.

- Nach Geografie erfasste Südafrika im Jahr 2025 48,62 % des Wertes, jedoch wird erwartet, dass Nigeria bis 2031 die höchste CAGR von 7,52 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Afrikanische Milchalternativen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Präsenz einer von Laktoseintoleranz betroffenen Bevölkerung | +2.1% | Nigeria (87 % Prävalenz), Südafrika (81 %), Kenia, Äthiopien | Langfristig (≥ 4 Jahre) |

| Jugend wendet sich veganen, flexitarischen Ernährungsweisen zu | +1.5% | Städtische Zentren Südafrikas, Nigeria Lagos/Abuja, Kenia Nairobi | Mittelfristig (2–4 Jahre) |

| Soziale Medien und Influencer fördern pflanzliche Ernährung | +0.9% | Gesamtafrikanisch, konzentriert auf Märkte mit > 50 % Smartphone-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich des Tierschutzes in der Milchwirtschaft | +0.6% | Südafrika, Kenia, städtisches Nigeria | Mittelfristig (2–4 Jahre) |

| Moderner Einzelhandel und Cafés erweitern das Produktangebot | +1.4% | Südafrika, Nigeria, Kenia, Ghana, Ägypten | Mittelfristig (2–4 Jahre) |

| Tendenz zum Management von Herzgesundheit und Diabetes | +1.2% | Südafrika (hohe Belastung durch Herz-Kreislauf-Erkrankungen), Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präsenz einer von Laktoseintoleranz betroffenen Bevölkerung

Die hohe Prävalenz von Laktoseintoleranz in Afrika schafft eine beständige Nachfragebasis, die den Markt vor Schwankungen im diskretionären Konsum schützt. Nigeria und Südafrika dienen als wichtige Einstiegspunkte für Milchalternativprodukte, wie vom Nationalen Zentrum für Biotechnologieinformationen hervorgehoben. Im Gegensatz zu westlichen Märkten, wo die Übernahme pflanzlicher Produkte oft eine Lifestyle-Entscheidung ist, wird der afrikanische Markt durch Verdauungsnotwendigkeiten angetrieben. Dies ermöglicht es lokalen Marken, sich auf funktionale Vorteile statt auf Premium-Positionierung zu konzentrieren. Der Laktase-Nicht-Persistenz-Phänotyp ist besonders verbreitet unter Bantu-sprachigen Bevölkerungsgruppen, die die Mehrheit in Sub-Sahara-Afrika bilden. Trotzdem hat nur 1–2 % des jährlichen Milchkonsums Südafrikas von 1,5 Milliarden Litern auf pflanzliche Alternativen umgestellt, was auf ein erhebliches ungenutztes Potenzial hindeutet. Diese Lücke wird hauptsächlich durch Vertriebs- und Erschwinglichkeitsherausforderungen begrenzt und nicht durch fehlende Nachfrage. In Kenia, wo die Laktoseintoleranz bei 39 % liegt – dem niedrigsten Wert auf dem Kontinent –, unterstreicht der historische Milchkonsum unter Hirtenpopulationen die Notwendigkeit von Marktstrategien, die genetische und kulturelle Vielfalt berücksichtigen, anstatt einen einheitlichen Ansatz in ganz Afrika zu verfolgen.

Jugend wendet sich veganen, flexitarischen Ernährungsweisen zu

In Südafrika zeigt die jugendliche Bevölkerungsgruppe eine bemerkenswerte Übernahme pflanzlicher Ernährungsweisen, wobei viele strikte pflanzliche Ernährungsprogramme einhalten. Dieser Trend spiegelt frühe Übernahmemuster wider, die in Australien und dem Vereinigten Königreich vor einem Jahrzehnt beobachtet wurden. Urbane Millennials und Generation-Z-Verbraucher in Städten wie Johannesburg, Kapstadt und Durban treiben diesen Wandel voran und nennen gesundheitliche Vorteile (68 %) und ökologische Nachhaltigkeit (52 %) als Hauptmotivatoren. Allerdings berichten 31 % dieser Gruppe über mangelndes Wissen über pflanzliche Ernährung, was darauf hindeutet, dass Bildungsinitiativen die Übernahmequoten steigern könnten. In Nigeria, wo das Durchschnittsalter bei 18,6 Jahren liegt, ist das Land die jüngste große Volkswirtschaft des Kontinents. Die Urbanisierung in Städten wie Lagos, Abuja und Port Harcourt setzt junge Verbraucher globalen Ernährungstrends durch soziale Medien und internationale Schnellrestaurantketten aus[2]Quelle: World Population Review, "Bevölkerung Nigerias", worldpopulationreview.com. Darüber hinaus wurde die Einführung von Flora Food Groups BlueBand Choco in Kenia im April 2024 zur erfolgreichsten Einführung eines schnelldrehenden Konsumgüterprodukts des Jahres. Dieser Erfolg verdeutlicht, wie auf die Jugend ausgerichtete Rezepturen mit einer auf Genuss ausgerichteten Positionierung das „Gesundheitsprodukt”-Stigma überwinden können, das das Wachstum in dieser Kategorie häufig einschränkt.

Soziale Medien und Influencer fördern pflanzliche Ernährung

Digitale Plattformen verkürzen den Zyklus von der Bekanntheit zum Probierkauf in Märkten, in denen die traditionelle Einzelhandelsinfrastruktur hinter dem Verbraucherinteresse zurückbleibt. Instagram- und TikTok-Kampagnen lokaler Influencer haben zu erheblichen Umsatzsteigerungen in südafrikanischen Geschäften geführt, die Regalfläche für pflanzliche Produkte widmen, wobei Pick n Pay berichtet, dass sein erweitertes Sortiment von über 300 SKU direkt mit den Kennzahlen der sozialen Medienbeteiligung korreliert. Die Kampagne „Better with Carton” von Tetra Pak, die im November 2024 in Lagos gestartet wurde, nutzte Influencer-Partnerschaften, um Kartonverpackungen als Nachhaltigkeitssignal und nicht als Massenformat zu positionieren, und verdeutlicht, wie multinationale Lieferanten sozialen Beweis nutzen, um ihre Technologieplattformen zu differenzieren. Die Wirksamkeit des Influencer-Marketings bleibt jedoch geografisch ungleichmäßig verteilt: Eine Smartphone-Durchdringung von über 50 % in Südafrika und Kenia ermöglicht Viralität, während Nigerias fragmentierte Konnektivität die Reichweite außerhalb der Tier-1-Städte begrenzt.

Tendenz zum Management von Herzgesundheit und Diabetes

Die Prävalenz von Herz-Kreislauf-Erkrankungen und Diabetes steigt in ganz Afrika, da die Urbanisierung sitzende Lebensweisen und den Konsum verarbeiteter Lebensmittel fördert, was einen gesundheitlichen Krisenrahmen schafft, der pflanzliche Milchalternativen als präventive Intervention und nicht als Lifestyle-Wahl positioniert. Die hohe Belastung Südafrikas durch nicht übertragbare Krankheiten hat staatliche Gesundheitsbehörden dazu veranlasst, Ernährungsvielfalt zu fördern, und das cholesterinfreie Profil pflanzlicher Milchalternativen stimmt mit klinischen Leitlinien zur Reduzierung des Herz-Kreislauf-Risikos überein [3]Quelle: Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen (HKE)", who.int. Das Lebensmittelinnovationslabor der Universität des Freistaats startete im Juni 2024 eine erschwingliche sojabasierte Milchalternativenreihe, die sich explizit an einkommensschwache Haushalte mit Diabetes und Bluthochdruck richtet – ein am öffentlichen Gesundheitswesen orientierter Ansatz, der im Kontrast zur Premium-Positionierung in westlichen Märkten steht. Allerdings nennen 42 % der südafrikanischen Verbraucher hohe Preise als primäre Adoptionsbarriere, was bedeutet, dass gesundheitsmotivierte Nachfrage latent bleiben wird, bis Marken durch Skalierungseffekte oder staatliche Eingriffe Preisparität mit subventionierten Milchprodukten erreichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Kürzere Haltbarkeit im Vergleich zu UHT-Milchprodukten | -1.3% | Gesamtafrikanisch, akut in Nigeria, Ghana, Kenia außerhalb der Metropolen | Mittelfristig (2–4 Jahre) |

| Geschmack und Textur oft unterlegen gegenüber Kuhmilch | -1.5% | Südafrika, Nigeria, Kenia, Ägypten | Langfristig (≥ 4 Jahre) |

| Kennzeichnungsgesetze schränken die Verwendung von „Milch”-Begriffen ein | -0.4% | Südafrika (Fleischanalogon-Regeln Juli 2025), Mitgliedstaaten der Ostafrikanischen Gemeinschaft | Kurzfristig (≤ 2 Jahre) |

| Schlechte Kühlkette außerhalb der Metropolstädte | -1.8% | Nigeria, Kenia, Ghana, Tansania, Uganda Tier-2/3-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kürzere Haltbarkeit im Vergleich zu UHT-Milchprodukten

Gekühlte pflanzliche Milchalternativen bieten in der Regel eine Haltbarkeit von 7–14 Tagen gegenüber 6–12 Monaten für ultrahochtemperaturverarbeitete Kuhmilch – eine Diskrepanz, die afrikanische Marken dazu zwingt, UHT-Formate zu priorisieren, die sensorische Eigenschaften beeinträchtigen und die adressierbare Verbraucherbasis auf diejenigen einschränken, die Geschmackskompromisse akzeptieren. Die aseptische Kartontechnologie von Tetra Pak, die eine umgebungsstabile Lagerung ohne Kühlung ermöglicht, ist zum De-facto-Verpackungsstandard in Märkten mit unzuverlässigen Kühlketten geworden, doch die erforderliche Hochtemperaturverarbeitung (135–150 °C für 2–4 Sekunden) denaturiert Proteine und verändert Geschmacksprofile auf eine Weise, die bei pflanzlichen Rezepturen besonders ausgeprägt ist. Der Röhrenwärmetauscher des Unternehmens, der den Energieverbrauch um 40 % reduziert und gleichzeitig die Umgebungsstabilität aufrechterhält, stellt eine inkrementelle Verbesserung dar, löst jedoch nicht den grundlegenden sensorischen Kompromiss. Flora Food Groups geplante Einführung von BlueBand-Cremes in mehreren afrikanischen Märkten im Jahr 2025 wird testen, ob Verbraucher pflanzliche UHT-Milchalternativen in Premium-Anwendungen akzeptieren oder ob die Kategorie auf preissensible Massensegmente beschränkt bleibt.

Schlechte Kühlkette außerhalb der Metropolstädte

Das Defizit der Kühlketteninfrastruktur Afrikas – gekennzeichnet durch unzuverlässige Stromnetze, begrenzten Kühltransport und eine geringe Dichte an Kühlregalen im Einzelhandel – schränkt die Verteilung frischer pflanzlicher Milchalternativen auf Tier-1-Städte ein und zwingt Marken zu übermäßigen Investitionen in UHT-Verarbeitung, die die Produktqualität verschlechtert. Tetra Paks Partnerschaft mit Wecyclers in Nigeria, die auf der PROPAK West Africa 2024 angekündigt wurde, zielt darauf ab, das Recycling von Kartons nach dem Verbrauch zu verbessern, geht jedoch nicht auf die vorgelagerten Infrastrukturlücken ein, die eine Frischproduktverteilung über Lagos und Abuja hinaus verhindern. ALPLAs Investition von 60 Mio. EUR in eine südafrikanische PET-Recyclinganlage, die ab Anfang 2025 jährlich über 35.000 Tonnen produziert, signalisiert wachsendes Vertrauen in die Kühlverteilung innerhalb des relativ reifen Logistiknetzwerks Südafrikas, doch der Standort der Anlage in Ballito (KwaZulu-Natal) spiegelt die geografische Konzentration der Kühlkettenkapazität wider, nicht deren Ausweitung in unterversorgte Regionen. Der negative Einfluss von 1,8 Prozentpunkten auf die CAGR durch Kühlkettendefizite wird anhalten, bis öffentlich-private Partnerschaften Netzzuverlässigkeit und Kühltransportnetzwerke liefern, die über die Küstenmetropolen hinaus in die binnenländischen Bevölkerungszentren reichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Milchdominanz verdeckt die Dynamik im Joghurtsegment

Der Marktanteil von Nicht-Milchmilch von 78,74 % im Jahr 2025 spiegelt seine Rolle als Einstiegskategorie für laktoseintolerante Verbraucher wider, die direkten Milchersatz suchen, doch die CAGR von 8,07 % des Nicht-Milchjoghurts bis 2026–2031 signalisiert, dass probiotisch angereicherte fermentierte Produkte gesundheitsbewusste Verbraucher gewinnen, die Darmgesundheit gegenüber einfacher Laktosevermeidung priorisieren. Hafermilch gewinnt aufgrund ihrer cremigen Textur und des geringeren Wasserverbrauchs im Vergleich zu Mandelmilch an Bedeutung, wobei Barista-geeignete Rezepturen die Übernahme in südafrikanischen Café-Ketten wie Kauai und Seattle Coffee Company ermöglichen. Sojamilch behält den größten Anteil innerhalb des Nicht-Milchmilchsegments aufgrund etablierter Lieferketten und eines Proteingehalts, der mit Kuhmilch übereinstimmt, doch Mandel- und Kokosmilch wachsen schneller, da Verbraucher Geschmack über Nährstoffdichte priorisieren. Das Lebensmittelinnovationslabor der Universität des Freistaats startete im Juni 2024 eine erschwingliche sojabasierte Milchalternativenreihe und demonstrierte damit, dass kostenoptimierte Rezepturen Massenmarktdurchdringung in preissensiblen Märkten erschließen können.

Nicht-Milchkäse und Nicht-Milchdesserts bleiben nascente Kategorien, die durch Geschmacks- und Texturgrenzen eingeschränkt sind, die die Fermentationstechnologie noch nicht vollständig behoben hat, während Cashewmilch und Haselnussmilch Premium-Nischen mit begrenzter Verteilung über Südafrikas städtische Zentren hinaus besetzen. Das Omega-3-Fettsäurenprofil von Hanfmilch positioniert sie als funktionales Getränk, aber regulatorische Unklarheiten rund um hanfabgeleitete Inhaltsstoffe in mehreren afrikanischen Ländern schränken die kommerzielle Tragfähigkeit ein. De Novo FoodLabs' Präzisionsfermentationsplattform, die Zuschüsse der südafrikanischen Regierung in Höhe von 11 Mio. ZAR (ca. 700.000 USD) erhielt, zielt darauf ab, milchidentisches Kasein und Molkenproteine herzustellen, die die sensorischen Kompromisse beseitigen könnten, die derzeit die Übernahme von Käse und Desserts einschränken. Die Einführung von Flora Food Groups BlueBand Choco in Kenia im April 2024, die zur erfolgreichsten Einführung eines schnelldrehenden Konsumgüterprodukts in diesem Jahr wurde, veranschaulicht, wie eine auf Genuss ausgerichtete Positionierung das Gesundheitsprodukt-Stigma überwinden kann, das das Kategoriewachstum einschränkt.

Nach Verpackungsart: Nachhaltigkeit neigt sich zugunsten von PET

Kartons machten 2025 einen Marktanteil von 54,02 % aus, angetrieben durch die umgebungsstabile aseptische Technologie von Tetra Pak, die die Verteilung in Regionen mit unzuverlässiger Kühlketteninfrastruktur unterstützt. PET-Flaschen werden jedoch voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,54 % wachsen, angetrieben durch Urbanisierung und steigende Nachfrage nach portionierten Formaten und dem Konsum unterwegs. ALPLAs Investition von 60 Mio. EUR in eine südafrikanische PET-Recyclinganlage, die ab Anfang 2025 jährlich über 35.000 Tonnen produzieren soll, unterstreicht den Fortschritt der geschlossenen Recyclinginfrastruktur und stärkt die Nachhaltigkeitszertifizierung von PET im Wettbewerb mit dem erneuerbaren Faserinhalt der Kartons. Die Kampagne „Better with Carton” von Tetra Pak, die im November 2024 in Lagos gestartet wurde, spiegelt eine strategische Bemühung wider, Kartons als Nachhaltigkeitssymbol und nicht als Massenformat zu positionieren und damit den Komfortvorteil von PET zu kontern. Darüber hinaus unterstreicht die Zusammenarbeit von Tetra Pak mit Lactalis im Oktober 2024 zur Entwicklung aseptischer Kartons unter Verwendung von ISCC PLUS-zertifizierten recycelten Polymeren die Integration von Recyclatanteilen durch Kartonlieferanten zur Aufrechterhaltung ihrer ökologischen Differenzierung.

Dosen bleiben ein Nischenformat, das durch höhere Materialkosten und begrenzte Verbraucherbekanntheit eingeschränkt ist, während wiederverwendbare Verpackungsmodelle wie Smartfill, Gcwalisa und Reusefy Pfand-Rückgabesysteme in Südafrika erproben, die Einwegformate stören könnten, wenn sie über frühe Übernahmegruppen hinaus skaliert werden. Die Installation von SIPA-PET-Verpackungstechnologie durch Carrinho in Angola im Februar 2025 signalisiert, dass regionale Akteure in Hochgeschwindigkeitsautomatisierung investieren, um Kostenparität mit importierten Produkten zu erreichen – eine Dynamik, die den Wettbewerb intensivieren und die Margen komprimieren wird. Die Zusammenarbeit von Tetra Pak mit Lactogal zur Entwicklung papierbasierter Sperrschicht-Kartons mit 90 % erneuerbarem Inhalt und 33 % CO₂-Reduktion im Jahr 2024 veranschaulicht, wie sich Verpackungsinnovationen von funktionaler Leistung zu Umweltauswirkungen als primäre Differenzierungsachse verlagern.

Nach Vertriebskanal: Der Gastronomiekanal gewinnt Premium-Terrain

Außer-Haus-Handelskanäle hielten 2025 einen Marktanteil von 50,21 %, angetrieben durch die Erweiterung von Pick n Pay auf über 300 pflanzliche SKU und erhebliches Wachstum im Jahresvergleich bei frischen pflanzlichen Verkäufen, doch Gastronomievertriebskanäle werden bis 2026–2031 mit einer CAGR von 9,08 % wachsen, da Cafés und Schnellrestaurants Barista-geeignete Hafer- und Mandelmilch einführen, um Premium-Getränkemenüs zu differenzieren. Südafrikanische Café-Ketten Kauai, Vida und Seattle Coffee Company bieten nun pflanzliche Latte-Spezialitäten als Standardmenüpunkte an – eine Verschiebung, die Milchalternativen über gesundheitsbewusste Nischen hinaus in alltägliche Konsumgelegenheiten normalisiert. Flora Food Groups BlueBand Good Breakfast Programme, das eine erhebliche Anzahl von Kindern in Kenia, Uganda und Tansania erreichte, demonstriert, wie institutionelle Gastronomiekanäle frühkindliche Vertrautheit aufbauen können, die sich in erwachsenes Kaufverhalten übersetzt.

Im Außer-Haus-Handel dominieren Supermärkte und Hypermärkte aufgrund ihrer Kühlungsinfrastruktur und der Fähigkeit, diverse SKU zu bevorraten, während Convenience-Stores und Online-Handel außerhalb der städtischen Zentren Südafrikas unterentwickelt bleiben. Pick n Pay berichtete von erheblichen Umsatzsteigerungen in Geschäften mit dedizierten pflanzlichen Bereichen im Vergleich zur verstreuten Regalplatzierung, was darauf hinweist, dass die Merchandising-Strategie ebenso entscheidend ist wie die Produktauswahl. Die Online-Handelsdurchdringung bleibt nascent und wird durch Logistikkosten und die Verbraucherpräferenz für die Produktinspektion im Geschäft eingeschränkt, doch der Einzelhandelswert für funktionale Lebensmittel in Südafrika wuchs im Jahr 2024 im Jahresvergleich, was darauf hindeutet, dass der E-Commerce zunehmen wird, wenn die digitale Zahlungsinfrastruktur und die Last-Mile-Liefernetzwerke reifen. Lagerclubs und Tankstellen nehmen marginale Anteile ein und bedienen Impulskaufgelegenheiten anstatt geplante Einkaufsausflüge.

Geografische Analyse

Südafrika erfasste 2025 48,62 % des regionalen Umsatzes, verankert durch die Erweiterung von Pick n Pay auf pflanzliche SKU, das Wachstum frischer pflanzlicher Verkäufe im Jahresvergleich und Umsatzsteigerungen in Geschäften mit dedizierten pflanzlichen Bereichen. Die relative Reife des Marktes spiegelt eine Prävalenz von Laktoseintoleranz von 81 %, eine etablierte Kühlketteninfrastruktur in den Küstenmetropolen und eine Jugendkohorte wider, die eine pflanzliche Ernährungsübernahme von 31 % aufweist – Durchdringungsraten, die frühen Übernahmekurven in Australien und dem Vereinigten Königreich vor einem Jahrzehnt entsprechen. Pflanzliche Milchalternativen repräsentieren jedoch nur einen sehr kleinen Prozentsatz des jährlichen Milchkonsums des Landes im Vergleich zu einem erheblichen Prozentsatz in den Vereinigten Staaten, was einen riesigen ungenutzten adressierbaren Markt offenbart, der durch Preisgestaltung eingeschränkt ist. 42 % der Verbraucher nennen hohe Kosten als primäre Barriere sowie eine begrenzte Verteilung über Johannesburg, Kapstadt und Durban hinaus.

ButtaNutts dreistelliges jährliches Wachstum seit 2020 und die Einführung einer erschwinglichen sojabasierten Milchalternativenreihe durch die Universität des Freistaats im Juni 2024 zeigen, dass kostenoptimierte Rezepturen die Massenmarktdurchdringung erschließen können, wenn Marken Erschwinglichkeit über Premium-Positionierung stellen. Südafrikas Einführung von Kennzeichnungsvorschriften für Fleischanaloga im Juli 2025 signalisiert regulatorische Reife, doch das Fehlen kodifizierter Nomenklatur für pflanzliche Milchalternativen schafft Compliance-Unsicherheit, die Produkteinführungen verzögert. Nigeria wird die schnellste geografische CAGR von 7,52 % bis 2026–2031 verzeichnen, angetrieben durch eine Prävalenz von Laktoseintoleranz von 87 %, ein Durchschnittsalter von 18,6 Jahren und eine rasche Urbanisierung in Lagos, Abuja und Port Harcourt, die eine gesundheitsbewusste Mittelschicht schafft. Die Einführung von Flora Food Groups BlueBand Choco in Kenia im April 2024, die zur erfolgreichsten Einführung eines schnelldrehenden Konsumgüterprodukts in diesem Jahr wurde, veranschaulicht die Geschwindigkeit, mit der auf die Jugend ausgerichtete Rezepturen in hochdynamischen afrikanischen Märkten Skalierung erreichen können.

Das Kühlketteninfrastrukturdefizit Nigerias zwingt Marken jedoch dazu, UHT-Formate zu priorisieren, die sensorische Eigenschaften beeinträchtigen, und Tetra Paks Partnerschaft mit Wecyclers zur Verbesserung des Kartonrecyclings nach dem Verbrauch geht nicht auf die vorgelagerten Logistiklücken ein, die eine Frischproduktverteilung über Tier-1-Städte hinaus verhindern. Das restliche Afrika, das Kenia, Ghana, Ägypten, Marokko und Tansania umfasst, weist heterogene Wachstumsmuster auf, wobei Kenias Laktoseintoleranzrate von 39 % maßgeschneiderte Strategien erfordert, die laut dem Nationalen Zentrum für Biotechnologieinformationen Geschmack und Genuss gegenüber funktionaler Notwendigkeit priorisieren.

Wettbewerbslandschaft

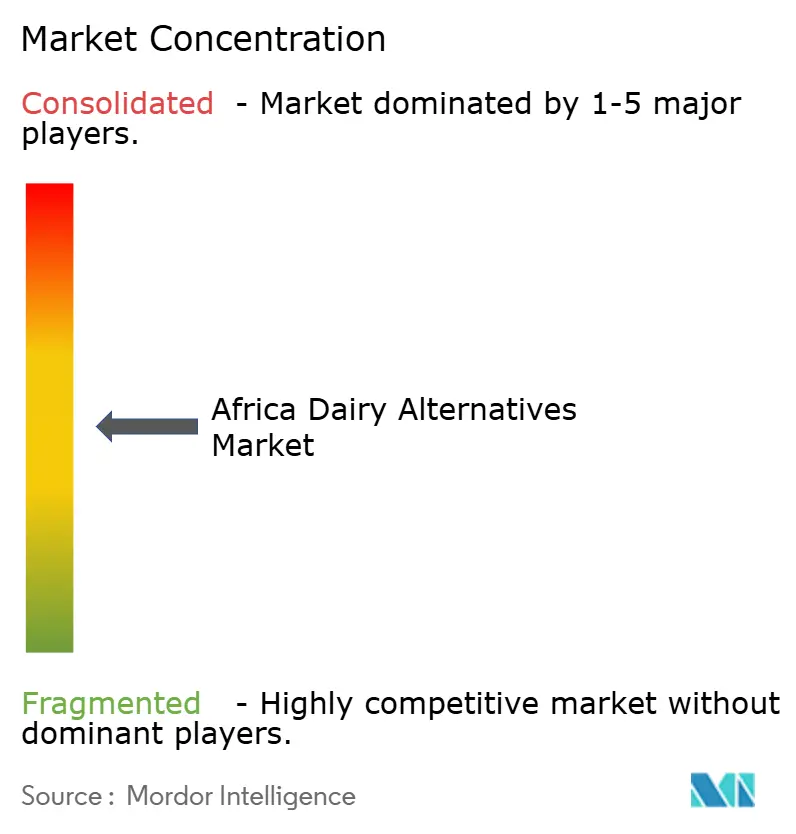

Der Markt für Afrikanische Milchalternativen weist eine moderate Konzentration auf, wobei multinationale Akteure wie Danone und Nestlé S.A. globale Forschungs- und Entwicklungsplattformen sowie Vertriebsnetze nutzen, um gegen regionale Spezialisten wie Clover und aufkommende Präzisionsfermentations-Start-ups wie De Novo FoodLabs anzutreten, die Zuschüsse der südafrikanischen Regierung in Höhe von 11 Mio. ZAR erhalten haben, um milchidentische Proteine zu entwickeln. Strategische Muster offenbaren eine Zweiteilung zwischen Multinationalen, die Premium-Positionierung durch importierte Rezepturen anstreben, und lokalen Akteuren, die Erschwinglichkeit durch kostenoptimierte Soja- und Kokosbasen priorisieren – eine Dynamik, die durch die Einführung einer erschwinglichen sojabasierten Milchalternativenreihe der Universität des Freistaats im Juni 2024 veranschaulicht wird, die sich an einkommensschwache Haushalte richtet.

Flora Food Groups BlueBand Choco-Einführung in Kenia im April 2024, die zur erfolgreichsten Einführung eines schnelldrehenden Konsumgüterprodukts in diesem Jahr wurde, zeigt, dass eine auf Genuss ausgerichtete Positionierung das Gesundheitsprodukt-Stigma überwinden kann, das das Kategoriewachstum einschränkt, während ButtaNutts dreistelliges jährliches Wachstum seit 2020 veranschaulicht, wie Nischenmarken schnell skalieren können, indem sie unterversorgte Segmente ansprechen. Chancen konzentrieren sich auf Präzisionsfermentations- und Enzymentechnologien, die die Geschmacks- und Texturgrenzen beseitigen können, die derzeit die Übernahme von Käse und Desserts einschränken, wobei De Novo FoodLabs' Kasein- und Molkenproteinplattform den fortschrittlichsten afrikanischen Ansatz zur Erzielung milchidentischer Funktionalität darstellt.

Tetra Paks jährliche Investition von 100 Mio. EUR in erneuerbare und recycelte Ressourcen signalisiert, dass sich Verpackungslieferanten als Nachhaltigkeitspartner und nicht als Massenlieferanten positionieren – eine Verschiebung, die Eintrittsbarrieren für kleinere Marken schafft, denen das Kapital fehlt, um proprietäre Formate gemeinsam zu entwickeln. ALPLAs Investition von 60 Mio. EUR in eine südafrikanische PET-Recyclinganlage, die ab Anfang 2025 jährlich über 35.000 Tonnen produziert, veranschaulicht, wie die geschlossene Infrastruktur so reift, dass regionale Akteure bei Nachhaltigkeitszertifizierungen konkurrieren können, die zuvor von europäischen Importen dominiert wurden. Aufkommende Störfaktoren umfassen wiederverwendbare Verpackungsmodelle wie Smartfill und Gcwalisa, die Pfand-Rückgabesysteme in Südafrika erproben, die Einwegformate stören könnten, wenn sie über frühe Übernahmegruppen hinaus skaliert werden.

Marktführer der Afrikanischen Milchalternativen-Branche

Danone S.A.

Nestlé S.A.

Blue Diamond Growers

SunOpta Inc.

Vitasoy International Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Giraf Macadamia, ein südafrikanischer Akteur in der Macadamiaproduktion, führte sein neues Sortiment an Giraf-Macadamia-Getränken in Südafrika ein. Das Produktsortiment wurde aus Macadamia von lokalen Erzeugern hergestellt und in 100 % recycelbaren Materialien verpackt.

- Oktober 2023: 260 Brands, Sambias führender Verarbeiter von Mais- und Sojakonsumgütern, feierte mit der Einweihung von Sambias erster pflanzlicher Milchfabrik an seinem Hauptsitz in Lusaka einen bedeutenden Meilenstein. Dieses Engagement zur Unterstützung der lokalen Landwirtschaft unterstreicht weiterhin das Engagement des Unternehmens gegenüber der sambischen Gemeinschaft.

Berichtsumfang des Marktes für Afrikanische Milchalternativen

Milchalternativen sind pflanzliche Produkte, die entwickelt wurden, um traditionelle Milchprodukte wie Milch, Käse und Joghurt zu ersetzen. Der Markt für Afrikanische Milchalternativen ist segmentiert nach Typ, Verpackungsart, Vertriebskanal und Geografie. Nach Typ ist der Markt in Nicht-Milchkäse, Nicht-Milchmilch, Nicht-Milchjoghurt und weitere unterteilt. Nach Verpackungsart ist der Markt in PET-Flaschen, Dosen, Kartons und andere unterteilt. Nach Vertriebskanal ist der Markt in Außer-Haus-Handel und Gastronomiekanal unterteilt. Nach Geografie ist der Markt in Nigeria, Südafrika und weitere unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Nicht-Milchmilch | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milchkäse | |

| Nicht-Milchdesserts | |

| Nicht-Milchjoghurt | |

| Sonstige |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomiekanal | |

| Außer-Haus-Handel | Convenience-Stores |

| Supermärkte und Hypermärkte | |

| Online-Handel | |

| Sonstige |

| Südafrika |

| Nigeria |

| Übriges Afrika |

| Nach Typ | Nicht-Milchmilch | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milchkäse | ||

| Nicht-Milchdesserts | ||

| Nicht-Milchjoghurt | ||

| Sonstige | ||

| Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Gastronomiekanal | |

| Außer-Haus-Handel | Convenience-Stores | |

| Supermärkte und Hypermärkte | ||

| Online-Handel | ||

| Sonstige | ||

| Geografie | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie z. B. Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Kategorie der Lebensmittelproduktentwicklung für funktionale und Spezialgetränke weltweit.

- Nicht-Milchbutter - Nicht-Milchbutter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder milchfreier Ersatz für normale Butter.

- Nicht-Milcheis - Pflanzliches Eis ist eine wachsende Kategorie. Nicht-Milcheis ist eine Art Dessert, das ohne tierische Inhaltsstoffe hergestellt wird. Es gilt typischerweise als Ersatz für herkömmliches Eis für diejenigen, die keine tierischen Produkte oder Produkte tierischen Ursprungs, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milchalternativen sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milchalternativen wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die Rohbutter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdstoffen versetzt wird. |

| Unbehandelte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Der Käsetyp in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, dessen Emulgierung und die Zugabe von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einzel-Sahne | Einzel-Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppel-Sahne | Doppel-Sahne enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einzel-Sahne. Sie ist schwerer und dicker als Einzel-Sahne. |

| Schlagsahne | Diese hat einen wesentlich höheren Fettanteil als Einzel-Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Scherbet, Sorbet, gefrorene Joghurts. |

| UHT-Milch (Ultrahochtemperatur-Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milchbutter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palm usw. |

| Nicht-Milchjoghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomiekanal | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Scherbet | Scherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, also „im Regal”, für mindestens ein Jahr gelagert werden können und für den sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt vom Herstellungswerk direkt an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind nomineller Natur. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen