Marktgröße und Marktanteil für europäische Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

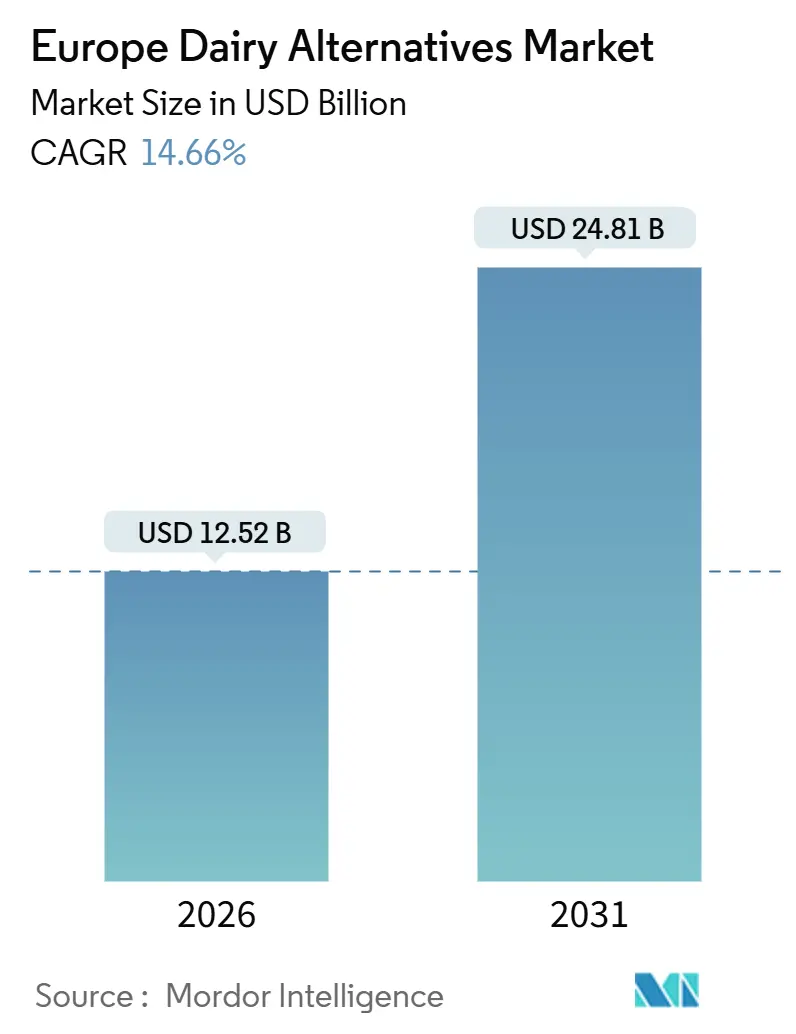

| Marktgröße (2026) | 12.52 Milliarden US-Dollar |

| Marktgröße (2031) | 24.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Milchalternativen durch Mordor Intelligence

Der europäische Markt für Milchalternativen, der im Jahr 2026 mit USD 12,52 Milliarden bewertet wird, wird voraussichtlich bis 2031 USD 24,81 Milliarden erreichen und mit einem CAGR von 14,66 % wachsen. Dieses Wachstum spiegelt einen bedeutenden strukturellen Wandel in den Ernährungspräferenzen der Verbraucher wider und nicht kurzfristige Nachfrageänderungen. Die Marktexpansion wird durch die zunehmende Akzeptanz pflanzlicher Ernährung vorangetrieben, wobei Milchalternativen zu einem festen Bestandteil der täglichen Ernährung werden. Das wachsende Bewusstsein für Laktoseintoleranz und Milchunverträglichkeit sowie ein zunehmendes Fokus auf Gesundheit und Wohlbefinden veranlasst Verbraucher dazu, nicht-milchhaltige Optionen zu wählen, die als leichter verdaulich, cholesterinärmer und unterstützend für präventive Gesundheitsziele wahrgenommen werden. Darüber hinaus tragen kontinuierliche Produktinnovationen und Verbesserungen der sensorischen Qualität dazu bei, die Geschmacks- und Texturlücke zwischen Milchalternativen und herkömmlichen Milchprodukten zu schließen.

Wichtigste Erkenntnisse des Berichts

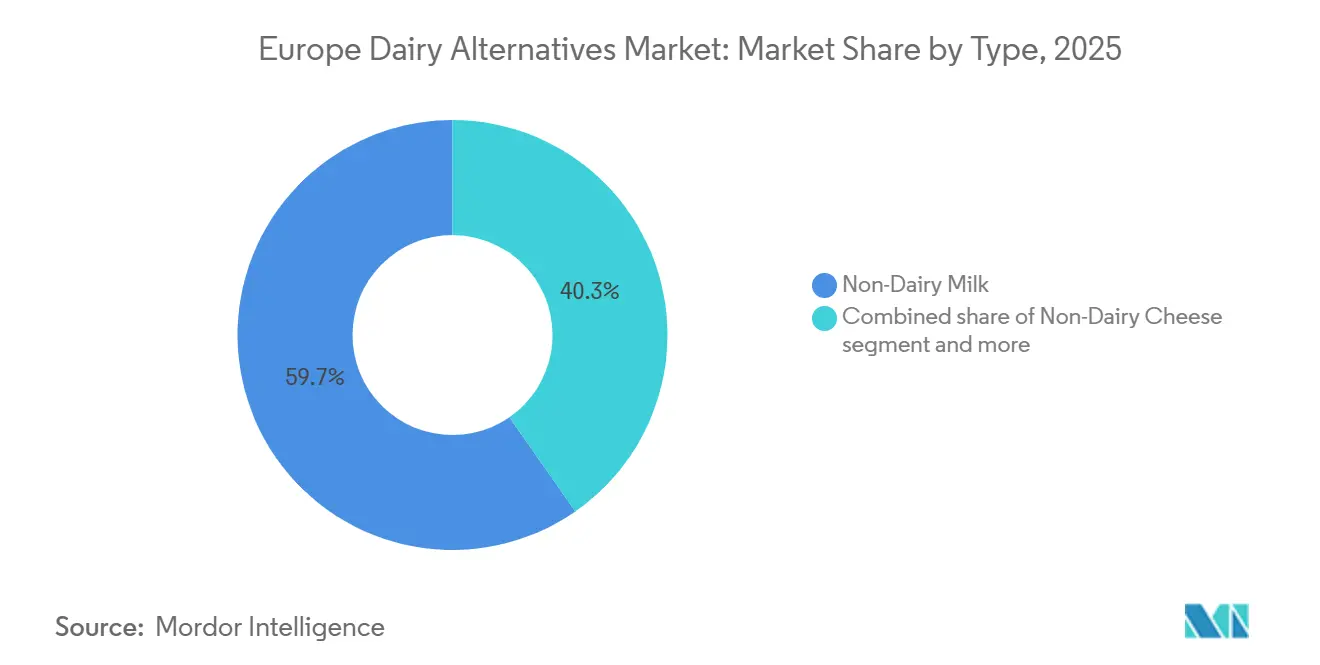

- Nach Produktart entfielen 59,66 % des Marktanteils für europäische Milchalternativen im Jahr 2025 auf nicht-milchhaltige Milch, während nicht-milchhaltiger Käse bis 2031 voraussichtlich mit einem CAGR von 17,85 % wachsen wird.

- Nach Geschmack hielten nicht aromatisierte Varianten im Jahr 2025 einen Anteil von 66,73 % am europäischen Markt für Milchalternativen; aromatisierte Optionen werden bis 2031 voraussichtlich mit einem CAGR von 16,43 % wachsen.

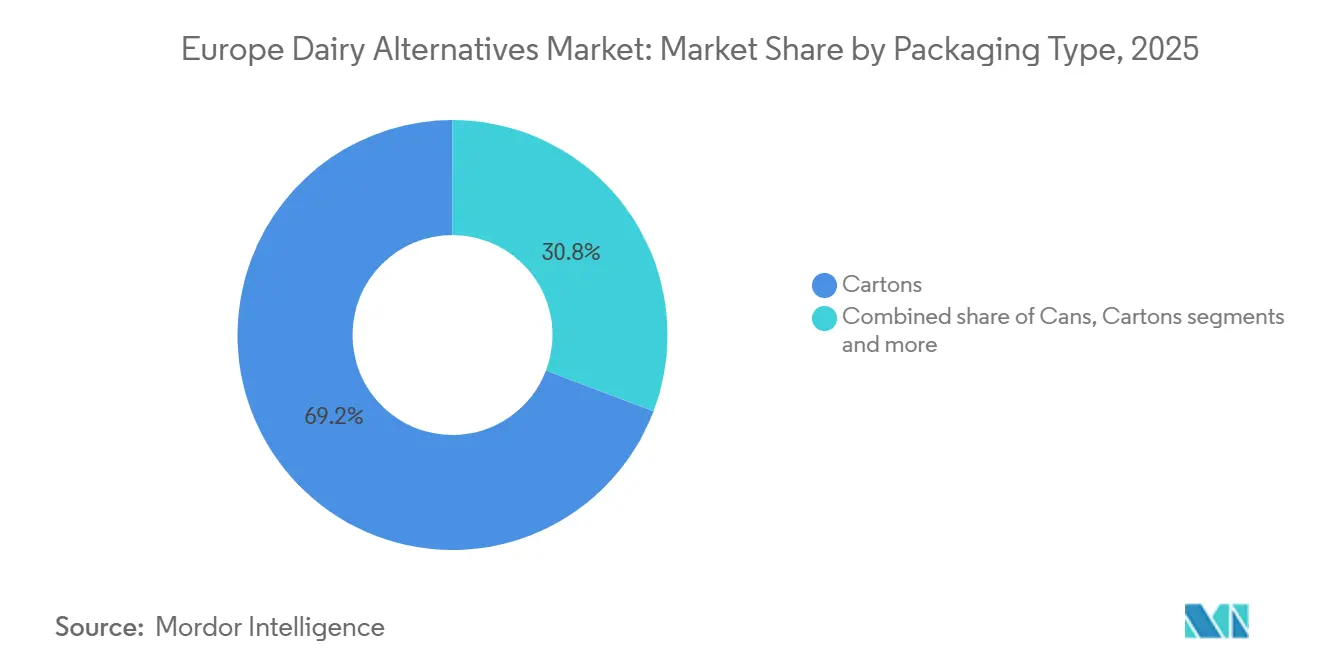

- Nach Verpackungsart führten Kartons im Jahr 2025 mit einem Umsatzanteil von 69,23 %, während PET-Flaschen im Prognosezeitraum mit einem CAGR von 14,87 % voranschreiten.

- Nach Vertriebskanal entfielen 97,22 % des Umsatzes im Jahr 2025 auf den Außer-Haus-Handel, während der Gastronomiehandel mit einem CAGR von 14,86 % aufholt, da Gastronomiemenüs pflanzliche Optionen ausweiten.

- Nach Geografie entfielen 22,54 % des Umsatzes im Jahr 2025 auf Deutschland, und Russland ist auf dem Weg zum schnellsten CAGR von 17,81 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für europäische Milchalternativen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bewusstsein für Laktoseintoleranz und Milchunverträglichkeit | +3.2% | Süd- und Osteuropa, mit erhöhter Prävalenz in Italien, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Zunehmende flexitarische Ernährungsmuster | +4.1% | Westeuropäischer Kern (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande), Ausbreitung auf nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Gesundheit und Wohlbefinden | +2.8% | Gesamteuropäisch, mit Premiumsegmenten in Deutschland, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Produktinnovation und verbesserte sensorische Qualität | +3.5% | Deutschland, Niederlande, Vereinigtes Königreich (Innovationszentren), Skalierung auf Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Starke Akzeptanz bei jüngeren und städtischen Verbrauchern | +2.3% | Städtische Zentren: Berlin, London, Paris, Amsterdam, Stockholm | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und geringere Umweltauswirkungen | +2.7% | Nordeuropa (Schweden, Niederlande, Deutschland), Ausweitung auf Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bewusstsein für Laktoseintoleranz und Milchunverträglichkeit

Das Bewusstsein für Laktoseintoleranz und Milchunverträglichkeit ist ein wesentlicher Faktor, der das Wachstum des Marktes für Milchalternativen vorantreibt. Die zunehmende Wahrnehmung von Verdauungsproblemen im Zusammenhang mit herkömmlichen Milchprodukten beeinflusst die Konsummuster der Verbraucher. Viele Menschen reduzieren oder eliminieren laktosehaltige Produkte aufgrund von Symptomen wie Blähungen, Krämpfen und Verdauungsbeschwerden, selbst ohne eine formale medizinische Diagnose. Dieses gestiegene Bewusstsein hat die Verbraucherbasis auf Personen ausgeweitet, die nicht nur mit Laktoseintoleranz diagnostiziert wurden, sondern auch auf selbst identifizierte milchempfindliche und gesundheitsbewusste Verbraucher. Infolgedessen ist ein Anstieg beim Erstkauf und beim Wiederkauf pflanzlicher Alternativen wie Milch, Joghurt, Käse und Sahne zu verzeichnen. So berichtete die Lebensmittelstandard-Behörde (Food Standards Agency) im Jahr 2024, dass etwa 12 % der Menschen in England, Wales und Nordirland angaben, eine Lebensmittelunverträglichkeit zu haben, was die Verbreitung ernährungsbedingter Veränderungen im Zusammenhang mit Verdauungsproblemen unterstreicht [1]Quelle: Lebensmittelstandard-Behörde (Food Standards Agency), "Prävalenz verschiedener Arten von Lebensmittelüberempfindlichkeit bei Verbrauchern im Vereinigten Königreich", food.gov.uk. Dieses wachsende Bewusstsein für Unverträglichkeiten treibt die Nachfrage nach laktosefreien und pflanzlichen Produkten an und positioniert Verdauungskomfort als nachhaltigen Wachstumstreiber für den Markt für Milchalternativen und nicht als kurzfristigen Ernährungstrend.

Zunehmende flexitarische Ernährungsmuster

Flexitarische Ernährungsmuster sind eine wesentliche Kraft, die die rasche Expansion des Marktes für Milchalternativen vorantreibt, da eine zunehmende Anzahl von Verbrauchern aktiv daran arbeitet, tierische Lebensmittel in ihrer Ernährung zu reduzieren, anstatt sie vollständig zu eliminieren. Diese Verbraucher priorisieren eine ganzheitliche Balance aus Gesundheit, Geschmack, Nachhaltigkeit und Bequemlichkeit, was Milchalternativen zu einer idealen Lösung macht, um den Milchkonsum zu reduzieren, ohne vertraute Ernährungsgewohnheiten zu stören. Produkte wie pflanzliche Milch, Sahne und Joghurt lassen sich nahtlos in den Alltag integrieren, einschließlich der Kaffeezubereitung, des Frühstücks und des Kochens, und ermöglichen so schrittweise Ernährungsumstellungen ohne die Notwendigkeit strenger Lifestyle-Änderungen. Diese Anpassungsfähigkeit hat die Verbraucherbasis erheblich über Veganer und laktoseintolerante Personen hinaus erweitert und Milchalternativen in weit akzeptierte Massenprodukte anstelle von Nischenangeboten verwandelt. Infolgedessen verzeichnet der Markt eine verstärkte Akzeptanz bei verschiedenen demografischen Gruppen, was seine Position als festen Bestandteil moderner Ernährungsweisen weiter festigt.

Wachsender Fokus auf Gesundheit und Wohlbefinden

Das zunehmende Verbraucherbewusstsein für Gesundheit und Wohlbefinden ist ein bedeutender Treiber des Marktes für Milchalternativen in Europa. Verbraucher werden sich zunehmend der Verbindung zwischen Ernährung, langfristiger Gesundheit und allgemeinem Wohlbefinden bewusst. Dieser wachsende Fokus auf präventive Gesundheit veranlasst Käufer, Lebensmittel zu wählen, die als leichter, leichter verdaulich und unterstützend für eine ausgewogene Ernährung wahrgenommen werden, was Milchalternativen im Vergleich zu herkömmlichen Milchprodukten zu einer attraktiven Option macht. Pflanzliche Milch, Joghurt- und Sahnealternativen werden häufig mit einem geringeren Gehalt an gesättigten Fettsäuren, keinem Cholesterin und einfacheren Zutatenlisten in Verbindung gebracht, was Personen anspricht, die ihr Gewicht, ihre Herzgesundheit oder allgemeine Wellnessziele im Blick haben. Dieser gesundheitsorientierte Ansatz treibt auch die Nachfrage nach funktional angereicherten Milchalternativen an. Produkte, die mit Kalzium, Vitamin D, Vitamin B12 und zusätzlichem Protein angereichert sind, werden zunehmend nachgefragt, um die Knochengesundheit zu unterstützen und den täglichen Nährstoffbedarf zu decken. Darüber hinaus gewinnen zuckerreduzierte, clean-label- und allergenfreie Formulierungen an Beliebtheit, insbesondere bei Familien, älteren Erwachsenen und gesundheitsbewussten Verbrauchern.

Produktinnovation und verbesserte sensorische Qualität

Produktinnovation und verbesserte sensorische Qualität sind wesentliche Treiber des Marktes für Milchalternativen. Fortschritte in der Formulierungswissenschaft überbrücken zunehmend die seit langem bestehenden Lücken in Geschmack, Textur und Funktionalität im Vergleich zu herkömmlichen Milchprodukten. Frühere Versionen von Milchalternativen sahen sich häufig mit Herausforderungen wie kreidigen Texturen, schlechter Schmelzbarkeit oder unerwünschten Aromen konfrontiert, was ihre Attraktivität über frühe Adopter hinaus einschränkte. Marken nutzen nun Techniken wie Fermentation, verbessertes Fett-Protein-Strukturieren und fortschrittliche Zutatenblending-Verfahren, um ein cremigeres Mundgefühl, bessere Schmelzeigenschaften und authentischere milchartige Geschmacksprofile zu erzielen. Diese sensorischen Fortschritte erweitern das Anwendungsspektrum, insbesondere beim Kochen, Backen und in der Gastronomie, und verwandeln Milchalternativen von Nischenersatzprodukten in praktikable Alltagsoptionen für Masse- und flexitarische Verbraucher. So führte Jay&Joy im September 2025 zum ersten Mal eine seiner pflanzlichen Käsealternativen im Vereinigten Königreich ein. Das ausschließlich aus Cashewnüssen und französischer Soja hergestellte Produkt unterstreicht den Einsatz hochwertiger Zutaten und verfeinerte Formulierungen zur Verbesserung von Geschmack und Textur.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geschmacks- und Texturlücke gegenüber Milchprodukten | -2.1% | Gesamteuropäisch, am ausgeprägtesten in Südeuropa (Italien, Spanien, Frankreich) mit starken kulinarischen Milchtraditionen | Mittelfristig (2–4 Jahre) |

| Höhere Preispunkte und Wertwahrnehmung | -1.8% | Osteuropa (Polen, Tschechische Republik, Ungarn), preissensible Segmente in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschränkungen bei Kennzeichnung und Angaben | -1.2% | Europaweit, mit strengerer Durchsetzung in Frankreich, Italien hinsichtlich Milchnomenklatur | Langfristig (≥ 4 Jahre) |

| Starke kulturelle Bindung an traditionelle Milchprodukte | -1.4% | Südeuropa (Italien, Frankreich, Spanien, Griechenland), ländliche Regionen in ganz Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturlücke gegenüber Milchprodukten

Die Geschmacks- und Texturlücke gegenüber Milchprodukten bleibt ein erhebliches Hemmnis für den Markt für Milchalternativen, da viele pflanzliche Produkte weiterhin Schwierigkeiten haben, das sensorische Erlebnis herkömmlicher Milchprodukte zu replizieren. Trotz bemerkenswerter Fortschritte nehmen einige Verbraucher Milchalternativen immer noch als weniger cremig, reichhaltig, schmelzbar und mundfühlend wahr im Vergleich zu herkömmlicher Milch, Käse und Joghurt. Darüber hinaus können Fehlaromen im Zusammenhang mit bestimmten pflanzlichen Basen das Genusserlebnis beeinträchtigen, insbesondere bei Erstkäufern oder Massenverbrauchern. Diese sensorische Lücke verringert Wiederkäufe und hemmt die Conversion bei flexitarischen und milchaffinen Verbrauchern, die Geschmacksparität gegenüber ethischen oder ökologischen Faktoren priorisieren. Darüber hinaus schränken Leistungsbeschränkungen bei Kochanwendungen auch die Akzeptanz von Milchalternativen in der Gastronomie und in traditionellen kulinarischen Anwendungen ein. Wesentliche Verbesserungen in diesen Bereichen sind unerlässlich, um eine breitere Akzeptanz und Wachstum im Markt voranzutreiben.

Höhere Preispunkte und Wertwahrnehmung

Höhere Preispunkte und Wertwahrnehmung stellen erhebliche strukturelle Hemmnisse im Markt für Milchalternativen dar, insbesondere da die Kategorie vom Nischenkonsum zum regelmäßigen Haushaltsgebrauch übergeht. Pflanzliche Milchprodukte, insbesondere nicht-milchhaltiger Käse, Joghurt und angereicherte Milchalternativen, sind häufig zu einem deutlich spürbaren Aufpreis gegenüber herkömmlichen Milchprodukten erhältlich. Dieser Aufpreis ist auf höhere Rohstoffkosten, komplexere Verarbeitungsanforderungen, kleinere Produktionsmengen und zusätzliche Investitionen in Formulierung und Anreicherung zurückzuführen. Während frühe Adopter diese höheren Preise möglicherweise tolerieren, beurteilen Masse- und flexitarische Verbraucher Milchalternativen zunehmend nach dem Preis-Leistungs-Verhältnis, insbesondere wenn diese Produkte für den häufigen, routinemäßigen Konsum und nicht für den gelegentlichen Gebrauch bestimmt sind. Die Herausforderung, Erschwinglichkeit mit Qualität und Ernährungsvorteilen in Einklang zu bringen, bleibt ein entscheidender Faktor für die breitere Akzeptanz von Milchalternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Milch dominiert, Käse beschleunigt sich

Nicht-milchhaltige Milch hielt im Jahr 2025 mit einem Marktanteil von 59,66 % eine dominierende Stellung im europäischen Markt für Milchalternativen, vor allem aufgrund ihrer Fähigkeit, die Rolle herkömmlicher Kuhmilch in verschiedenen Konsumszenarien effektiv zu replizieren. Sie ist in tägliche Routinen wie die Kaffee- und Teezubereitung, Frühstückscerealien, Smoothies, das Kochen und Backen integriert, was zu einer höheren Kaufhäufigkeit und einer weit verbreiteten Haushaltsdurchdringung führt. Kontinuierliche Fortschritte bei den Formulierungen, insbesondere bei Barista-Varianten mit verbessertem Aufschäumen, Cremigkeit und Hitzestabilität, haben ihre Akzeptanz in Cafés und Gastronomiebetrieben weiter vorangetrieben. Dieser Wandel hat nicht-milchhaltige Milch von einem Nischenersatzprodukt zu einer gängigen Getränkewahl gemacht.

Nicht-milchhaltiger Käse wird im Zeitraum 2026–2031 voraussichtlich mit einem robusten CAGR von 17,85 % wachsen und damit das am schnellsten wachsende Segment im europäischen Markt für Milchalternativen darstellen. Dieses Wachstum wird durch erhebliche Fortschritte bei der Produktleistung und eine Zunahme der Konsumgelegenheiten vorangetrieben. Innovationen in der Fermentationstechnologie, verbessertes Fett-Protein-Strukturieren und der Einsatz funktioneller Zutaten haben die sensorischen Eigenschaften von nicht-milchhaltigem Käse verbessert und ihn zu einem engeren Ersatz für herkömmlichen Käse gemacht. Die Expansion des Segments wird durch die steigende Nachfrage nach laktosefreien und cholesterinfreien Käsealternativen weiter angeheizt, insbesondere unter Flexitariern, die den Milchkonsum reduzieren, anstatt ihn vollständig zu eliminieren.

Nach Geschmack: Nicht aromatisiert führt, Aromatisiert gewinnt an Dynamik

Nicht aromatisierte Varianten hielten im Jahr 2025 mit einem Marktanteil von 66,73 % eine dominierende Stellung und unterstreichen damit ihre Vielseitigkeit und funktionale Ausrichtung im europäischen Markt für Milchalternativen. Ihre starke Marktposition ist auf ihre Fähigkeit zurückzuführen, den neutralen Geschmack herkömmlicher Milchprodukte nahezu zu replizieren, was sie für eine Vielzahl alltäglicher Anwendungen geeignet macht, darunter Kaffee, Tee, Frühstückscerealien, Kochen, Backen, Saucen und herzhafte Rezepte. Diese Varianten lassen sich nahtlos in süße und herzhafte Gerichte integrieren, ohne Geschmacksprofile zu verändern, was ihre Verwendungsgelegenheiten erheblich erweitert und den Wiederkonsum fördert. Darüber hinaus haben die Platzierung im Regal neben herkömmlicher Naturmilch und robuste Handelsmarkenangebote nicht aromatisierte pflanzliche Produkte als alltägliche Standardprodukte und nicht als Nischenartikel etabliert.

Aromatisierte Varianten von Milchalternativen werden im Zeitraum 2026–2031 voraussichtlich mit einem starken CAGR von 16,43 % wachsen und sich damit trotz ihrer kleineren Basis im Vergleich zu nicht aromatisierten Produkten als wachstumsstarkes Segment im europäischen Markt für Milchalternativen etablieren. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach genussvollen, geschmacksorientierten und erlebnisorientierten pflanzlichen Produkten angetrieben, die über die grundlegende Milchsubstitution hinausgehen und auf Snacking, Unterwegskonsum und desserttypische Gelegenheiten ausgerichtet sind. Aromatisierte Optionen sprechen besonders jüngere Verbraucher und Erstkäufer pflanzlicher Produkte an, da sie pflanzliche Nachgeschmäcke effektiv überdecken und vertraute, komfortorientierte Geschmackserlebnisse bieten. Innovationen bei natürlichen Aromen, zuckerreduzierten Formulierungen und clean-label-Süßungslösungen haben ihre Attraktivität bei gesundheitsbewussten Verbrauchern, die ein Gleichgewicht zwischen Genuss und Wohlbefinden suchen, weiter gesteigert.

Nach Verpackungsart: Kartons dominieren, PET-Flaschen steigen auf

Kartons hielten im Jahr 2025 mit einem Marktanteil von 69,23 % im europäischen Markt für Milchalternativen und etablierten sich damit als das bevorzugteste und funktionalste Verpackungsformat für pflanzliche Milchprodukte. Diese Dominanz ist auf ihre Kompatibilität mit flüssigen Milchalternativen zurückzuführen, insbesondere mit nicht-milchhaltiger Milch, bei der Produktschutz, Lagerungsstabilität und einfache Handhabung wesentlich sind. Aseptische Kartonverpackungen verlängern die Haltbarkeit ohne den Einsatz von Konservierungsstoffen oder kontinuierlicher Kühlung, erleichtern die effiziente Verteilung über städtische und abgelegene Einzelhandelsstandorte und reduzieren gleichzeitig den Produktverlust. Ihr leichtes Design und die effiziente Quadernutzung verbessern die Logistikeffizienz in der gesamten Lieferkette. Darüber hinaus entsprechen Kartons den Nachhaltigkeitszielen Europas, da sie überwiegend papierbasiert, in vielen Ländern recycelbar und im Vergleich zu starren Kunststoffverpackungen als umweltfreundlicher gelten.

PET-Flaschen werden im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 14,87 % wachsen, was ihre zunehmende Rolle als flexibles und bequemlichkeitsorientiertes Verpackungsformat im europäischen Markt für Milchalternativen unterstreicht. Dieses Wachstum wird durch die steigende Nachfrage nach trinkfertigen und Unterwegs-Konsumoptionen angetrieben, bei denen PET-Flaschen Vorteile wie geringes Gewicht, Wiederverschließbarkeit und Bruchsicherheit bieten und damit überlegene Tragbarkeit gegenüber Kartons bieten. PET-Verpackungen eignen sich besonders für aromatisierte Milchalternativen, proteinangereicherte pflanzliche Getränke, Smoothies und Einzelportionsformate, die auf Impulskäufe und bequemlichkeitsorientierte Kanäle wie Cafés, Automaten, Fitnessstudios und Reiseeinzelhandel abzielen. Die Transparenz von PET-Flaschen ermöglicht es Verbrauchern, das Produktaussehen visuell zu beurteilen, was die Wahrnehmung von Frische und Qualität stärkt, während ergonomische Designs die Handhabung und Benutzerfreundlichkeit verbessern.

Nach Vertriebskanal: Außer-Haus-Handel dominiert, Gastronomiehandel erholt sich

Die Außer-Haus-Handelskanäle entfielen im Jahr 2025 mit einem Marktanteil von 97,22 % auf einen bedeutenden Anteil und etablierten sich damit als primäres Vertriebsnetz für den europäischen Markt für Milchalternativen. Diese Dominanz ist auf den haushaltsorientierten Charakter des Konsums von Milchalternativen zurückzuführen, wobei Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Lebensmittelplattformen als Haupteinkaufsorte dienen. Milchalternativen werden hauptsächlich für den Heimkonsum eingekauft, was den Außer-Haus-Einzelhandel zum zugänglichsten und routinemäßigsten Kanal für Verbraucher macht. Starke Regalvisibilität neben herkömmlichen Milchprodukten hat pflanzliche Alternativen als direkte Ersatzprodukte anstelle von Nischenprodukten positioniert, was sowohl Probekäufe als auch Wiederkäufe fördert. Darüber hinaus verbessern digitale Lebensmittelplattformen und Click-and-Collect-Dienste die Reichweite des Außer-Haus-Handels, indem sie die Bequemlichkeit erhöhen und die Produktentdeckung erleichtern.

Die Gastronomiehandelskanäle erleben eine robuste Erholung mit einem prognostizierten CAGR von 14,86 % im Zeitraum 2026–2031, was die Normalisierung und den erneuerten Schwung des gastronomiegeführten Konsums im europäischen Markt für Milchalternativen widerspiegelt. Dieses Wachstum wird durch den Aufschwung von Cafés, Kaffeeketten, Restaurants und Casual-Dining-Lokalen vorangetrieben, in denen pflanzliche Milchalternativen, insbesondere nicht-milchhaltige Milch, zu standardmäßigen Menüangeboten anstelle von Spezialartikeln geworden sind. Darüber hinaus veranlasst die steigende Nachfrage nach inklusiven Menüs, die auf laktoseintolerante, vegane und flexitarische Verbraucher ausgerichtet sind, Gastronomiebetreiber, Milchalternativen in ihr Kernangebot zu integrieren. Diese Erholung wird durch eine starke Kultur des Auswärtsessens in wichtigen europäischen Märkten weiter unterstützt. So blieb laut IfD Allensbach das Auswärtsessen eine beliebte Freizeitaktivität in Deutschland, wobei im Jahr 2025 fast 51,06 Millionen Menschen gelegentlich auswärts aßen, was das Ausmaß des gastronomischen Engagements unterstreicht, das die Erholung des Gastronomiehandels vorantreibt [2]Quelle: IfD Allensbach, "Anzahl der Personen, die in ihrer Freizeit in Deutschland auswärts essen", ifd-allensbach.de.

Geografische Analyse

Deutschland wird voraussichtlich der größte Markt im europäischen Sektor für Milchalternativen bleiben und im Jahr 2025 einen Marktanteil von 22,54 % halten. Diese Dominanz wird durch sein gut etabliertes pflanzliches Ökosystem, eine fortschrittliche Einzelhandelsdurchdringung und eine hohe Vertrautheit der Verbraucher mit milchfreien Produkten gestützt. Milchalternativen sind tief in tägliche Konsummuster integriert, insbesondere nicht-milchhaltige Milch für Kaffee, Frühstück und Kochen. Der Markt profitiert von einer starken Handelsmarkenpräsenz und einer breiten SKU-Verfügbarkeit in Supermärkten, Discountern und Bio-Einzelhändlern. Produktinnovationen mit Fokus auf verbessertem Geschmack, Barista-Leistung und ernährungsmäßiger Anreicherung haben Wiederkäufe weiter vorangetrieben. Laut dem Good Food Institute kauften im Jahr 2024 37 % der deutschen Haushalte mindestens einmal pflanzliche Milch und Getränke, was die Mainstream-Akzeptanz unterstreicht, die Deutschlands Führungsposition in Europa festigt [3]Quelle: Good Food Institute, "Einblicke in den deutschen Einzelhandelsmarkt für pflanzliche Lebensmittel", gfieurope.org.

Russland wird voraussichtlich im Zeitraum 2026–2031 mit einem robusten CAGR von 17,81 % wachsen, was das schnellste Wachstum unter den europäischen Märkten darstellt. Dieses Wachstum spiegelt die frühe, aber sich beschleunigende Akzeptanz von Milchalternativen wider. Zu den wichtigsten Treibern gehören das wachsende Bewusstsein für Laktoseintoleranz, das steigende Interesse an pflanzlichen und funktionellen Lebensmitteln bei städtischen Verbrauchern sowie die Ausweitung der Verteilung über moderne Einzelhandelsformate. Das Vereinigte Königreich zeigt weiterhin ein stetiges Wachstum im Markt für Milchalternativen. Dies wird durch seine dynamische Gastronomiekultur, eine starke Café-Durchdringung pflanzlicher Milch und eine hohe Sichtbarkeit von Milchalternativen sowohl in Marken- als auch in Handelsmarkenformaten vorangetrieben. Die weit verbreitete Verfügbarkeit von Hafer- und Sojamilch in Kaffeeketten, gepaart mit Innovationen bei aromatisierten und funktionalen Varianten, erweitert die Kategorie über frühe Adopter hinaus.

Schweden und Belgien sind bedeutende Beitragende zum regionalen Wachstum, unterstützt durch ein hohes Nachhaltigkeitsbewusstsein, Offenheit für pflanzenorientierte Ernährung und eine starke Einzelhandelsorganisation. In Schweden entspricht der pflanzliche Konsum eng den Umweltwerten, während Belgien von zunehmendem flexitarischem Verhalten und der Ausweitung gekühlter pflanzlicher Sortimente im Mainstream-Einzelhandel profitiert. Diese Faktoren stärken schrittweise die Haushaltsdurchdringung in beiden Ländern. Das übrige Europa, das zentral-, ost- und südeuropäische Länder umfasst, stellt eine kollektive Wachstumschance dar. Dieses Wachstum wird durch eine verbesserte Produktverfügbarkeit, schrittweise kulturelle Akzeptanz und Ausstrahlungseffekte westeuropäischer pflanzlicher Trends gestützt.

Wettbewerbslandschaft

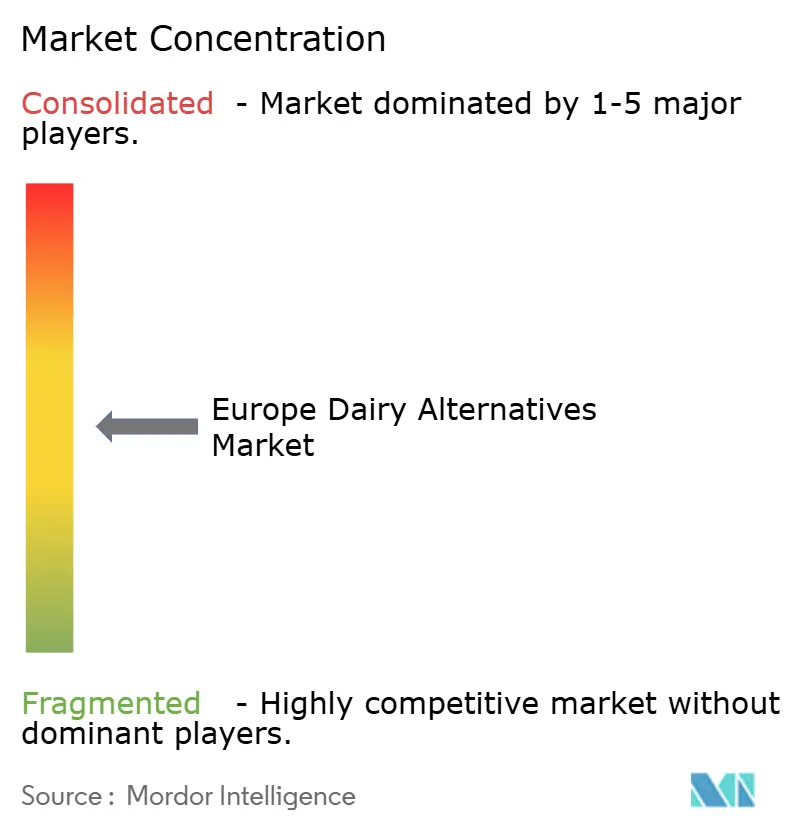

Der europäische Markt für Milchalternativen ist mäßig fragmentiert und wird durch die Präsenz multinationaler Lebensmittelunternehmen, spezialisierter pflanzlicher Hersteller und starker regionaler Akteure vorangetrieben. Die Wettbewerbslandschaft ist durch hohe Intensität geprägt, da kein einzelnes Unternehmen alle Produktkategorien dominiert. Diese Dynamik hat kontinuierliche Innovation und häufige Produkteinführungen gefördert. Zu den prominenten Akteuren im Markt gehören Danone S.A., Califia Farms LLC, The Hain Celestial Group Inc., Granarolo S.p.A. und Oatly Group AB. Diese Unternehmen konkurrieren in verschiedenen Segmenten, darunter nicht-milchhaltige Milch, Joghurt, Sahne und Käsealternativen, und nutzen dabei ihre Markenstärke, umfangreiche Vertriebsnetze und Investitionen in die Produktreformulierung.

Hybride Produktformate entwickeln sich zu einer bedeutenden Chance im Markt. Diese Produkte, die Milch- und pflanzliche Zutaten miteinander verbinden, zielen darauf ab, sensorische Lücken zu schließen und gleichzeitig die Umweltauswirkungen zu reduzieren. Solche Innovationen sprechen flexitarische Verbraucher an, die den Milchkonsum schrittweise reduzieren, aber weiterhin Geschmack und Funktionalität priorisieren. Dieser Trend unterstreicht die wachsende Nachfrage nach Produkten, die Nachhaltigkeit mit Verbraucherpräferenzen in Einklang bringen. Darüber hinaus konzentrieren sich regionale Akteure zunehmend auf Premium- und Nischenangebote, um sich in einem wettbewerbsintensiven Markt zu differenzieren, was die Produktlandschaft weiter diversifiziert.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Gestaltung der Zukunft des europäischen Marktes für Milchalternativen. Präzisionsfermentation, enzymatische Verarbeitung und KI-gesteuerte Geschmacksoptimierung werden zunehmend zentral für die Produktentwicklung und ermöglichen die Schaffung von Alternativen der nächsten Generation mit verbessertem Mundgefühl, Schmelzbarkeit und Nährwertprofilen, die mit herkömmlichen Milchprodukten vergleichbar sind. Diese Innovationen setzen neue Maßstäbe für Produktqualität und Funktionalität und neue Benchmarks für die Branche. Infolgedessen werden technologische Fähigkeiten und hybride Produktinnovationen erwartet, die die Wettbewerbsdynamik neu definieren und Unternehmen mit fortgeschrittenen Forschungs- und Entwicklungs (F&E)-Fähigkeiten an die Spitze des Marktes positionieren.

Marktführer für europäische Milchalternativen

Califia Farms LLC

Danone S.A.

The Hain Celestial Group Inc.

Granarolo S.p.A.

Oatly Group AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dreamfarm hat pflanzliche Käseprodukte in Pariser Supermärkten eingeführt. Das Produktsortiment umfasst Mozzarella, Mini-Mozzarella, Stracciatella, pflanzlichen Brotaufstrich und Ricotta. Alle Artikel werden aus natürlichen Zutaten hergestellt und haben eine Nutri-Score A-Bewertung erhalten.

- September 2025: Die Alt-Milch- und Getreidemarke Moma Foods hat vier innovative Hafermilchprodukte im Vereinigten Königreich eingeführt: Gesalzener Ahorn- und Haselnuss-Haferdrink, Pistazien-Haferdrink, Immununterstützungs-Haferdrink und trinkfertiger Hafer-Chai-Latte.

- August 2025: The Bridge hat unter ihrer Marke ViaMia einen pflanzlichen Joghurt bei großen Einzelhändlern in Italien eingeführt. Dieses fermentierte und biologische Produkt wird nach ähnlichen Methoden wie herkömmlicher Joghurt hergestellt. Das Produkt hat eine Haltbarkeit von 80 Tagen.

- Januar 2025: Califia Farms hat eine neue Reihe pflanzlicher Milchprodukte in britischen Supermärkten eingeführt. Die Simple and Organic Reihe umfasst Mandelmilch und Hafermilch, die jeweils aus drei Zutaten bestehen: Mandeln oder Hafer, Wasser und einer Prise Salz.

Berichtsumfang für den Markt für europäische Milchalternativen

Milchalternativen sind pflanzliche, nicht-milchhaltige Produkte, die entwickelt wurden, um herkömmliche Milchprodukte zu replizieren. Sie bedienen Verbraucher, die aufgrund von Allergien, Unverträglichkeiten oder Ernährungspräferenzen wie veganer oder gesundheitsbewusster Lebensweise Laktose, Milch oder tierische Produkte meiden.

Der europäische Markt für Milchalternativen wurde nach Typ, Geschmack, Verpackung, Vertriebskanal und Geografie segmentiert. Nach Typ ist der untersuchte Markt in nicht-milchhaltige Milch, nicht-milchhaltigen Käse, nicht-milchhaltige Desserts, nicht-milchhaltigen Joghurt und Sonstiges unterteilt. Das Segment nicht-milchhaltige Milch ist weiter unterteilt in Hafermilch, Hanfmilch, Haselnussmilch, Sojamilch, Mandelmilch, Kokosmilch und Cashewmilch. Nach Geschmack ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Verpackungsart ist der Markt in PET-Flaschen, Dosen, Kartons und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in Gastronomiehandel und Außer-Haus-Handel segmentiert. Der Außer-Haus-Handel ist weiter unterteilt in Convenience-Stores, Supermärkte/Verbrauchermärkte, Online-Einzelhandelsgeschäfte und Sonstiges. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien, die Niederlande, Polen, Belgien, Schweden und das übrige Europa segmentiert.

Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Nicht-milchhaltige Milch | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-milchhaltiger Käse | |

| Nicht-milchhaltige Desserts | |

| Nicht-milchhaltiger Joghurt | |

| Sonstiges |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges |

| Gastronomiehandel | |

| Außer-Haus-Handel | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstiges (Lagerclubs, Tankstellen usw.) |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Typ | Nicht-milchhaltige Milch | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-milchhaltiger Käse | ||

| Nicht-milchhaltige Desserts | ||

| Nicht-milchhaltiger Joghurt | ||

| Sonstiges | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges | ||

| Nach Vertriebskanal | Gastronomiehandel | |

| Außer-Haus-Handel | Convenience-Stores | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstiges (Lagerclubs, Tankstellen usw.) | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte wie Käse, Butter, Milch, Speiseeis, Joghurt usw. hergestellt werden. Pflanzliche oder nicht-milchhaltige Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie für funktionelle und Spezialgetränke weltweit.

- Nicht-milchhaltige Butter - Nicht-milchhaltige Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsformen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesundes nicht-milchhaltiges Substitut für normale Butter.

- Nicht-milchhaltiges Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-milchhaltiges Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es wird typischerweise als Ersatz für herkömmliches Speiseeis für Personen betrachtet, die keine tierischen oder tierisch abgeleiteten Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder möchten.

- Pflanzliche Milch - Pflanzliche Milch sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und fremden Zutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es ist eine einzelne Rahmschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefgefrorene Desserts | Desserts, die in gefrorenem Zustand verzehrt werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei einer sehr hohen Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchhaltige Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-milchhaltiger Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomiehandel | Bezeichnet Restaurants, Schnellrestaurants (QSR) und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halb-vegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und Fleisch nur begrenzt oder gelegentlich enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher verzehrt zu werden. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koschertzertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, schwerer Sahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Die Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen