Marktgröße und Marktanteil der Halbleiterindustrie der Vereinigten Arabischen Emiraten (VAE)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

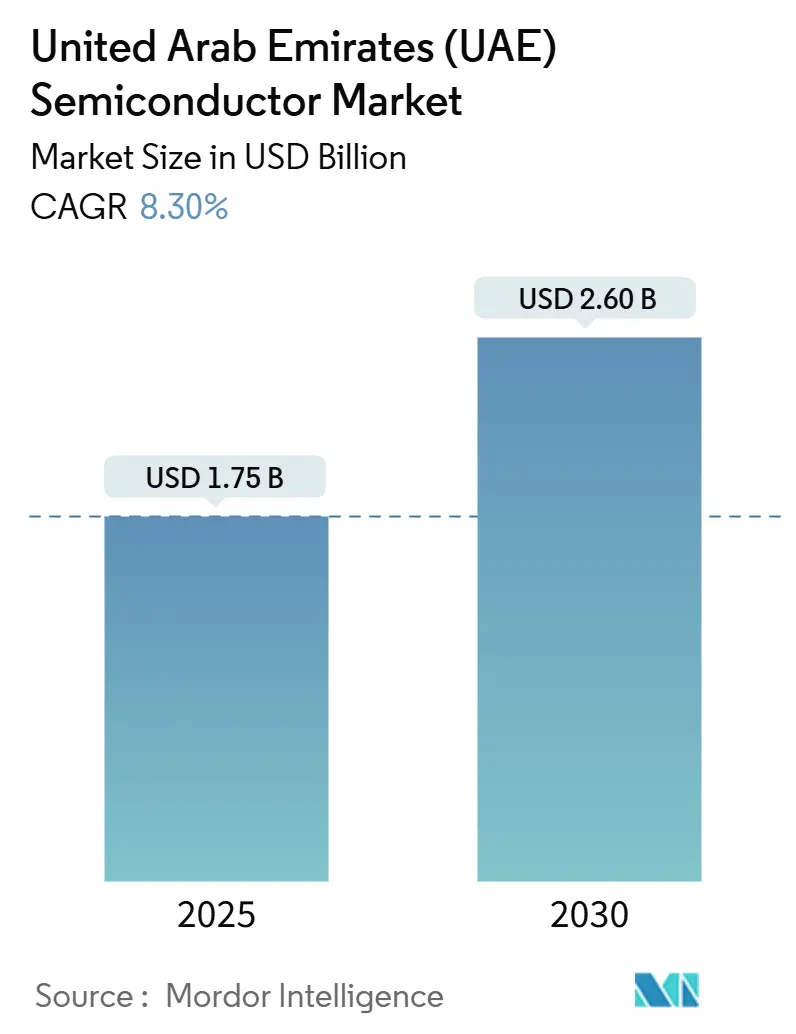

| Marktgröße (2025) | 1.75 Milliarden US-Dollar |

| Marktgröße (2030) | 2.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleitermarkts der Vereinigten Arabischen Emiraten (VAE) von Mordor Intelligence

Die Marktgröße des Halbleitermarkts der Vereinigten Arabischen Emiraten wird für 2025 auf 1,75 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 8,30 % im Prognosezeitraum (2025–2030) einen Wert von 2,60 Milliarden USD erreichen. Diese Entwicklung spiegelt das Bestreben der Regierung wider, die nationale Wirtschaft von Kohlenwasserstoffen hin zu Wissensindustrien zu verlagern, gestützt auf groß angelegte KI-Rechenzentrumsausbauten, 5G-Advanced-Rollouts und erneuerte Anreize für die Fertigung fortschrittlicher Knoten. Nachhaltige Investitionen aus Staatsfonds und langfristige Vereinbarungen mit US-amerikanischen Chip-Lieferanten sichern einen zuverlässigen Zufluss fortschrittlicher GPUs, Speicher- und HF-Komponenten und mindern frühere Risiken im Zusammenhang mit Importlizenzen. Nationale Breitbandpläne treiben die Nachfrage nach optischen Transceivern und HF-Frontend-Komponenten an, während ehrgeizige Ziele zur Einführung von Elektrofahrzeugen in steigende Bestellungen für Energiemanagement- und Sensorbauelemente münden. Markteintrittsbarrieren bestehen jedoch weiterhin, da die Emirate mit Wasserknappheit, importierten Spezialgasen und einem intensiven globalen Wettbewerb um Halbleiterfachkräfte konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

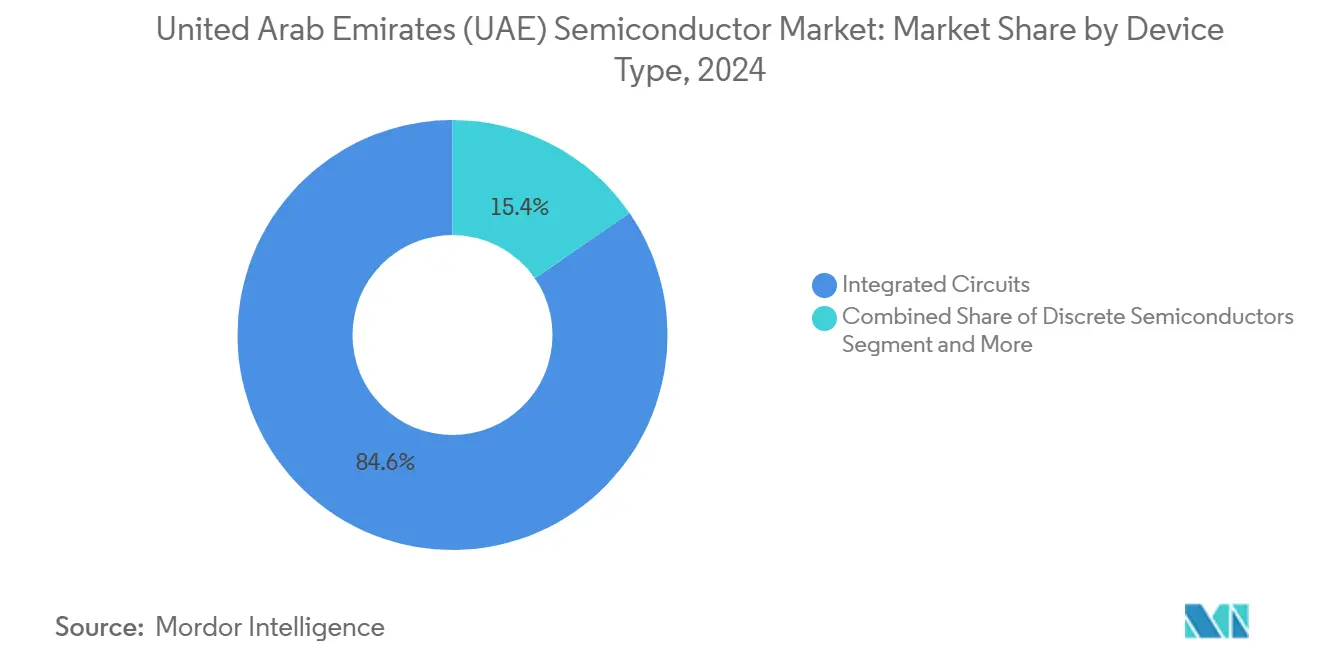

- Nach Gerätetyp hielten Integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 84,6 % am VAE-Halbleitermarkt, während Sensoren und MEMS bis 2030 mit einer CAGR von 9,7 % wachsen.

- Nach Geschäftsmodell entfiel auf das IDM-Segment im Jahr 2024 ein Anteil von 68,3 % an der Marktgröße des VAE-Halbleitermarkts; Design-/Fabless-Anbieter werden voraussichtlich bis 2030 mit einer CAGR von 9 % wachsen.

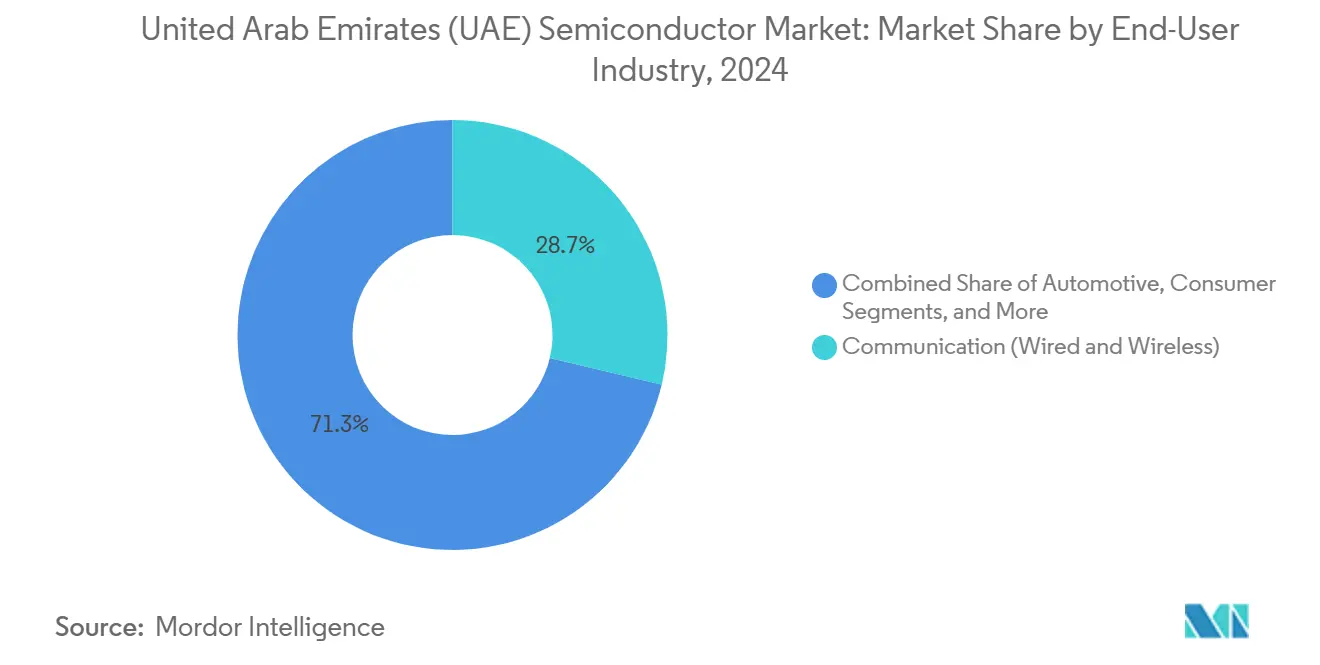

- Nach Endverbraucherbranche entfielen auf Kommunikationsanwendungen im Jahr 2024 28,71 % des Umsatzanteils am VAE-Halbleitermarkt, während Anwendungen im Bereich Künstliche Intelligenz bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen werden.

Trends und Erkenntnisse des Halbleitermarkts der Vereinigten Arabischen Emiraten (VAE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung von Anreizen für die Fertigung fortschrittlicher Knoten | +1.2% | Dubai Silicon Oasis, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Anstieg der inländischen Nachfrage nach KI- und Edge-Computing-Hardware | +1.8% | KI-Campus Abu Dhabi, landesweit | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von 5G und FTTx | +1.1% | Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des Verkehrs und intelligente Mobilität | +0.9% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Nischen-Offset-Programme im Bereich Luft- und Raumfahrt sowie Verteidigung | +0.6% | Industriezonen der Verteidigung | Langfristig (≥ 4 Jahre) |

| Cluster für Halbleiter-Design-IP | +0.8% | Dubai Silicon Oasis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung von Anreizen für die Fertigung fortschrittlicher Knoten

Ein industrielles Förderpaket im Umfang von 180 Milliarden AED im Rahmen von „Make it in the Emirates” sieht Steuerbefreiungen, 100 % ausländisches Eigentum und einen vereinfachten IP-Schutz vor, um Foundry-Investitionen anzuziehen und die Politik von der Chip-Einfuhr hin zu selektiven Wafer-Fab- und Advanced-Packaging-Aktivitäten zu verlagern. [1]VAE-Ministerium für Industrie und Fortgeschrittene Technologie, „Make it in the Emirates,” moiat.gov.ae Dubai Silicon Oasis hat bereits seine Grundstückspachtregelungen aktualisiert, um Halbleitermietern Vorrang einzuräumen und Umweltgenehmigungen zu beschleunigen. In neue Patentvorschriften eingebettete Exportkontrollklauseln versichern US-amerikanischen Lizenzgebern, dass sensibles IP für den Verteidigungsbereich geschützt bleibt, was die Compliance-Hürden für Dual-Use-Technologien senkt. Vorläufige Gespräche zur Standortauswahl mit TSMC und Samsung signalisieren Interesse an Pilotlinien mit geringem Volumen, obwohl Investitionen in die Wasseraufbereitung und die Entwicklung qualifizierter Arbeitskräfte Voraussetzungen bleiben. Der Nettoeffekt ist eine gezielte Steigerung des Design-for-Manufacturing-Know-hows und keine vollständige Verlagerung von Mega-Fabs in die Wüste.

Anstieg der inländischen Nachfrage nach KI- und Edge-Computing-Hardware

Der Stargate-VAE-Campus wird rund 100.000 Nvidia GB300 GPUs einsetzen und Abu Dhabi nach vollständiger Inbetriebnahme im Jahr 2026 zu einer der fünf weltweit führenden KI-Rechenkapazitäten machen. Die Einführung von Qualcomm Cloud AI 100-Beschleunigern durch G42 verdeutlicht den Schwenk hin zu spezialisierten Inferenz-Chips für souveräne Workloads des öffentlichen Sektors, von der Grenzschutzanalytik bis hin zu arabischsprachigen LLM-Einsätzen. Lokale Cloud-Anbieter bündeln GPU-Leasing mit SLAs auf nationalem Sicherheitsniveau und sichern so eine nahezu gebundene Nachfrage nach margenstarken Beschleunigern. Über den Hyperscale-Bereich hinaus steuern Edge-KI-Module Verkehrsmanagementsysteme in Dubais Smart-City-Korridoren und erfordern robuste SOCs, die Umgebungstemperaturen von 65 °C ohne aktive Flüssigkühlung standhalten. Der resultierende Stücklistenmix ist stark auf fortschrittliche Knoten (≤ 5 nm) ausgerichtet, was die durchschnittlichen Verkaufspreise erhöht und Lieferanten vor Rohstoffpreisschwankungen schützt.

Schneller Ausbau von 5G und FTTx treibt HF- und optische Komponenten an

Die Betreiber e& und du erreichten bei Feldtests mit 5G-Advanced-Carrier-Aggregation 30,5 Gbps – ein Meilenstein, der kontinuierliche Upgrades von HF-Frontend-Modulen und Galliumnitrid-Leistungsverstärkern erfordert. Im Jahr 2025 gestartete kommerzielle VoNR-Dienste erfordern Envelope-Tracking-ICs mit geringer Latenz, um die Akkulaufzeit von Mobilgeräten zu erhalten und gleichzeitig Millimeterwellen-Verbindungen aufrechtzuerhalten. Die landesweite Glasfaserdurchdringung übersteigt 93 % und steigert die Nachfrage nach Silizium-Photonik-Transceivern, da Betreiber die Backhaul-Infrastruktur für die 6G-Bereitschaft zukunftssicher gestalten. Geplante 6G-Testbeds vor 2030 werden Terahertz-Silizium-Germanium-Mischer erfordern und damit die adressierbaren Umsatzpools für Verbindungshalbleiter-Anbieter erweitern. Solche vorhersehbaren mehrjährigen Investitionszyklen bilden die Grundlage für Basisvolumenverpflichtungen für Frontend-Lieferanten.

Elektrifizierung des Verkehrs und Projekte zur intelligenten Mobilität

Dubai strebt bis 2030 42.000 Elektrofahrzeug-Zulassungen an und hat Konzessionen für 1.000 intelligente Ladestationen bereitgestellt, die jeweils mit Siliziumkarbid-MOSFETs und isolierten Gate-Treibern für die Netzstabilität ausgestattet sind. Das Energieministerium von Abu Dhabi schreibt OCPP-konforme Ladestationen vor, was die Nachfrage nach sicheren Mikrocontrollern und Konnektivitäts-Chipsätzen erhöht, die Over-the-Air-Firmware-Updates unterstützen. Automobil-OEMs bieten Level-2+-ADAS-Pakete an, wobei jedes Fahrzeug bis zu 550 USD an Halbleiterinhalt einbettet – doppelt so viel wie 2022 – dank Radar-, Lidar- und Sensorfusionsprozessoren. Pilotkorridore für Robotaxis auf Yas Island setzen Nvidia DRIVE Orin SOCs ein, während Hyperloop-Frachtpods, die sich in der Machbarkeitsstudie befinden, auf hochtemperaturbeständige IGBTs für den Linearmotor-Antrieb angewiesen sein werden. Die wachsende Nachfrage nach energieeffizienten Leistungsbauelementen stärkt die Umsatzdiversifizierung für Analog- und Leistungs-Diskret-Anbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Wasser- und Energieoptimierung für Wafer-Fabs | -1.4% | Potenzielle Fab-Standorte | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Spezialgasen und Substraten | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Talentgewinnung gegenüber asiatischen Zentren | -1.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des IP-Schutzes bei grenzüberschreitenden Gemeinschaftsunternehmen | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Herausforderungen bei der Wasser- und Energieoptimierung für Wafer-Fabs

Die Herstellung eines einzelnen 300-mm-Wafers kann 2.000 Gallonen Reinstwasser verbrauchen; eine Hochvolumen-Fab kann täglich 10 Millionen Gallonen benötigen und damit die auf Entsalzung ausgerichtete Versorgung der VAE belasten – die bereits für den Haushalts- und landwirtschaftlichen Bedarf vorgesehen ist. [2]Redaktion, „Durstige Chip-Anlagen unter Beobachtung in wasserarmen Gebieten,” fdiintelligence.com Die Kühlung von Rechenzentren wird bis 2030 jährlich 426 Milliarden Liter im gesamten Golfraum hinzufügen und den Ressourcenwettbewerb verschärfen. Obwohl die Kreislaufwiederverwertung es Fabs ermöglicht, bis zu 98 % des Prozesswassers wiederzuverwenden, übersteigen die Kapitalinvestitionen 200 Millionen USD pro mittlerer Knotenlinie, was den ROI für potenzielle Neueinsteiger erschwert. Auch Stromqualitätsprobleme drohen; Spannungseinbrüche von mehr als ± 2 % können Chargen im Wert von 20 Millionen USD vernichten und erfordern redundante Umspannwerke und standorteigene Gasturbinen, die die Gemeinkosten für potenzielle Foundry-Investoren in die Höhe treiben. Das Abwärtsrisiko schreckt Greenfield-Mega-Fab-Verpflichtungen ab und lenkt Investitionen stattdessen in Design-, Montage- und Advanced-Testing-Nischen.

Lücken bei der Talentgewinnung gegenüber reifen asiatischen Zentren

Die globale Halbleiterindustrie benötigt bis 2030 eine Million zusätzliche Fachkräfte, doch nur 3 % der Pipeline bevorzugen derzeit eine Umsiedlung in den Nahen Osten, da sie begrenzte akademische Ökosysteme und mangelnde Klarheit bei der Karriereentwicklung anführen. Die durchschnittliche Gesamtvergütung für einen leitenden Prozessingenieur in Taiwan ist nach Steuern 14 % niedriger als in Dubai, aber subventioniertes Wohnen und Aktienoptionen bei asiatischen Großunternehmen gleichen den Unterschied aus. Das Ingenieurzentrum von Qualcomm in Abu Dhabi veranschaulicht den Fortschritt, konzentriert sich jedoch auf KI-Inferenz statt auf die Kern-Prozessintegrations-Forschung und -Entwicklung. Ohne erstklassige Mikroelektronik-Studiengänge haben lokale Universitäten Schwierigkeiten, den Talentkanal zu speisen, was Unternehmen zu kostspieligen Expatriate-Paketen zwingt, die den Margenspielraum verringern. Arbeitskräftemangel zählt zu den drei größten Bedenken, die von potenziellen Fab-Partnern in laufenden Machbarkeitsbewertungen genannt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise dominieren die Wertschöpfung

Integrierte Schaltkreise erwirtschafteten 84,6 % des Umsatzes im Jahr 2024 und unterstreichen damit die Ausrichtung des VAE-Halbleitermarkts auf KI-Beschleuniger, Server-CPUs und Hochbandbreiten-DRAM-Cluster, die die Cloud-Infrastruktur verankern. [3]SoftBank Group, „Globale Tech-Allianz startet Stargate VAE,” softbankgroup.com Allein die jährlichen Hyperscale-GPU-Bestellungen überstiegen 2025 40.000 Einheiten, was einem Siliziumwert von nahezu 1 Milliarde USD entspricht und die Marktgröße des VAE-Halbleitermarkts am oberen Ende des Durchschnittsverkaufspreisbereichs verankert. Speicher- und Logik-ICs reiten auf derselben Welle, da souveräne Cloud-Anbieter ihre souveräne LLM-Kapazität ausbauen. Im Gegensatz dazu tragen diskrete Leistungsbauelemente weniger als 5 % der Lieferungen bei, verzeichnen jedoch einen Volumenanstieg durch den Ausbau von Elektrofahrzeug-Ladestationen, was den zusammengesetzten jährlichen Umsatz um hohe einstellige Prozentsätze steigert. Sensor- und MEMS-Volumen sind kleiner, übertreffen jedoch alle anderen Kategorien mit einer CAGR von 9,7 %, angetrieben durch Edge-KI-Kameras und Smart-Meter-Einsätze in kommunalen Netzen. Optoelektronik, insbesondere photonische integrierte Schaltkreise und vertikal emittierende Oberflächenlaser, profitiert vom Glasfaserboom im Zuge der landesweiten FTTx-Upgrades. Während die Einführung photonischer integrierter Schaltkreise noch in den Anfängen steckt, positioniert die Präferenz der Betreiber für kohärente Einzel-Anbieter-Optik im Rahmen langfristiger Wartungsverträge die Kategorie für ein stetiges zweistelliges Wachstum über den Prognosehorizont.

Hohe Durchschnittsverkaufspreise und eine Ausrichtung auf fortschrittliche Knoten halten die Bruttomargen bei nahezu 47 % – weit über den globalen Rohstoffdurchschnittswerten – obwohl die Volumenexpansion moderat ist. Dieser hochwertige Mix erklärt, warum der VAE-Halbleitermarkt in regionalen Umsatzvergleichen weiterhin über seinem Liefergewicht liegt. Lieferanten führen ihre neuesten Knoten strategisch im Land ein, um Premium-Early-Adopter-Verträge zu sichern und damit die Umsatzdominanz des Segments der Integrierten Schaltkreise zu festigen.

Nach Geschäftsmodell: IDM-Führung bleibt bestehen, während Fabless-Dynamik zunimmt

IDM-Unternehmen erzielten 2024 einen Umsatzanteil von 68,3 %, begünstigt durch den bevorzugten Status von GlobalFoundries bei mehreren staatlichen Einrichtungen und Samsungs hohen DRAM- und NAND-Anteil bei Hyperscale-Rechenzentrum-Beschaffungen. Endnutzer schätzen die vertikale Kontrolle aus einer Hand für unternehmenskritische Chips, die nationale Sicherheits-Workloads antreiben. Darüber hinaus erfordern lokale Public-Cloud-Ausschreibungen häufig landesinterne Fehleranalyselabore – Fähigkeiten, die bei IDMs häufiger anzutreffen sind – und festigen damit deren Vorrangstellung in der Lieferkette.

Fabless- und reine Design-Anbieter gewinnen dennoch an Boden und wachsen bis 2030 mit einer CAGR von 9 %. Das Ingenieurzentrum von Qualcomm in Abu Dhabi veranschaulicht, wie lokalisiertes ASIC-Design für Edge-Computing und industrielles IoT Fabless-Unternehmen in die Lage versetzt, traditionelle IDMs bei der Markteinführungszeit zu unterbieten und gleichzeitig auf offshore-Fertigungskapazitäten zu setzen. Start-up-Cluster innerhalb von Dubai Silicon Oasis bieten subventionierte EDA-Toolchains und Tape-out-Zuschüsse, die die Kosten für den ersten Siliziumprototyp um bis zu 35 % senken. Die Marktgröße des VAE-Halbleitermarkts für Designdienstleistungen könnte bis 2030 150 Millionen USD übersteigen, wenn diese Inkubatoren erfolgreich mehr als 30 Fabless-Start-ups hervorbringen – ein subtiler, aber bedeutsamer Machtwechsel von der Fertigungs- zur Design-Führerschaft.

Nach Endverbraucherbranche: Kommunikationshardware weiterhin größtes Segment, während KI rasant wächst

Die Kommunikationsinfrastruktur beanspruchte 2024 28,71 % des Umsatzes, angetrieben durch HF-Frontend-ASICs, Basisstations-Leistungsverstärker und kohärente optische Module für den nationalen 5G-Advanced-Ausbau. An 5G-Standorten installierte Mobile-Edge-Computing-Knoten integrieren KI-Inferenz-Beschleuniger für Echtzeit-Videoanalysen, wodurch Kommunikations- und KI-Nachfrage zunehmend miteinander verflochten sind. Beschaffungszyklen sind hier vorhersehbar, wobei mehrjährige Rahmenverträge Lieferanten an Carrier-Roadmaps binden und stabile Basisvolumen sicherstellen.

Workloads im Bereich Künstliche Intelligenz stellen das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 9,6 % dar und haben 2025 bereits die Industrieautomatisierung als zweitgrößten Umsatzgenerator überholt. Staatliche Mandate zur Unterbringung souveräner LLMs innerhalb nationaler Grenzen garantieren bis 2028 jährlich mindestens 200 Petaflops an inkrementeller Rechenkapazität. Edge-KI-Einsätze im Zoll, in der Gesundheitsversorgung und in der Stadtplanung erweitern den Anwendungsbereich über Rechenzentren hinaus und diversifizieren die Halbleiternachfrage auf stromsparende NPUs und sichere Enklave-Mikrocontroller.

Industrie- und Energiesektoren verlassen sich weiterhin auf robuste Mikrocontroller, Leistungsbauelemente und industrielle Ethernet-PHYs für die Digitalisierung von Ölfeldern und die Raffinerie-Automatisierung. Ihr Anteil sinkt jedoch leicht, da KI- und Mobilitätsprojekte größere Anteile der öffentlichen Mittel beanspruchen. Unterhaltungselektronik bleibt das kleinste Segment aufgrund einer begrenzten inländischen OEM-Basis, doch Premium-Smartphone-Importe stützen indirekt die HF-Komponentenlieferungen, da viele Geräte über VAE-Logistikzentren vor dem Re-Export nach Afrika und Südasien verteilt werden.

Geografische Analyse

Dubai und Abu Dhabi vereinen zusammen fast 80 % des Halbleiterkonsums der VAE auf sich. Dubais reifer Telekommunikationssektor, Rechenzentren für Finanzdienstleistungen und Freihandelszonen konzentrieren HF-, Speicher- und Netzwerkbestellungen. Das Umsatzwachstum verläuft hier parallel zur schrittweisen 5G-Verdichtung, kommunalen Smart-Grid-Ausbauten und Fintech-Server-Einsätzen. Der Dubai-Silicon-Oasis-Cluster hat sich zum De-facto-Zentrum für Designdienstleistungen entwickelt und beherbergt mehr als 120 Halbleiter- und EDA-Unternehmen, darunter Front-Office-Betriebe für Intel Foundry Services und Synopsys-Lizenzunterstützung.

Abu Dhabis Präsenz wird durch den Stargate-Campus und die historischen Beteiligungen von GlobalFoundries verankert. KI-Hyperscale-Racks, die 2026 geliefert werden sollen, werden allein mehr als zwei Millionen Server-DIMMs und 15.000 kohärente optische Transceiver benötigen und damit einen Sprung in der Nachfrage nach Hochbandbreiten-DRAM und fortschrittlichen IC-Substraten begründen. Die reichlich vorhandenen gasbefeuerten Kraftwerke des Emirats liefern Grundlastkapazität für energiehungrige GPU-Cluster und verschaffen Abu Dhabi einen strukturellen Kostenvorteil gegenüber benachbarten Technologiezentren.

Die nördlichen Emirate – Sharjah, Ras Al-Khaimah und Fujairah – spielen unterstützende Rollen und bieten Industrieflächen für die Leiterplattenbestückung und regionale Vertriebslager. Obwohl ihre Halbleiterausgaben bescheiden sind, ziehen Freizonensteueranreize Logistikunternehmen an, die die Liefervorlaufzeiten für importabhängige Fabs im gesamten Golfraum verkürzen. Mit der Zeit könnten sich diese Emirate zu ergänzenden OSAT-Standorten (ausgelagerter Halbleitermontage und -test) entwickeln und dabei von niedrigeren Immobilienkosten profitieren.

Regional konkurriert die VAE direkt mit Saudi-Arabiens 2024 vorgestellter Halbleiter-Hub-Initiative im Wert von 266 Millionen USD, die bis 2030 auf 50 Design-Start-ups abzielt. Saudi-Arabiens größerer Inlandsmarkt und die umfangreiche PIF-Finanzierung stellen eine glaubwürdige Konkurrenz für hochkarätige Gemeinschaftsunternehmen dar, doch der frühere Infrastruktur- und Regulierungsvorsprung der VAE verleiht ihr einen First-Mover-Vorteil. Katar und Oman hinken weiter hinterher und konzentrieren sich hauptsächlich auf die Systemintegration. Folglich behält der VAE-Halbleitermarkt seine Rolle als regionales Eingangstor, das in Asien gefertigte Halbleiter in Nahost-Einsätze leitet und dabei Design-Validierung, Systemintegration und margenstarke Mehrwertleistungen hinzufügt.

Wettbewerbslandschaft

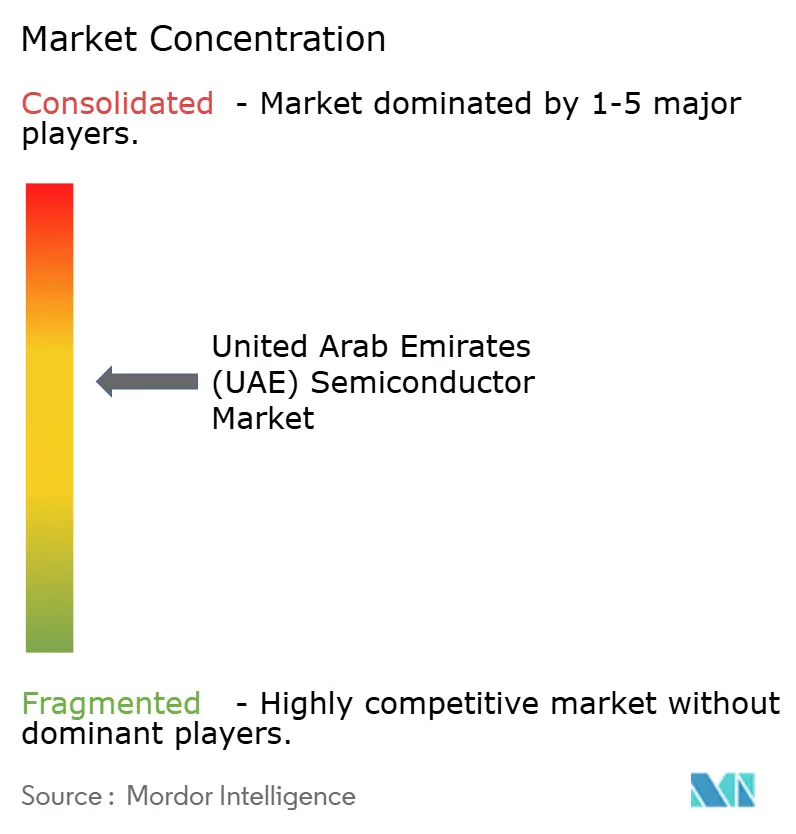

Der globale Wettbewerb ist moderat, wobei kein Unternehmen mehr als 20 % des gesamten VAE-Halbleiterumsatzes auf sich vereint. GlobalFoundries nutzt staatliche Unterstützung, um sichere ASICs für Verteidigung und Telekommunikation zu liefern, während Intel über seine Golfniederlassung margenstarke CPU-Deals für Cloud- und Unternehmens-Workloads sichert. Samsung dominiert den Speicheranteil, insbesondere bei HBMe-Silizium für GPU-Cluster, und kooperiert mit der Rechenzentrumsabteilung von Etisalat für hochdichte SSD-Einsätze.

Qualcomm liefert auf Snapdragon X80 basierende HF-Module für 5G-CPEs und arbeitet mit e& an privaten Netzwerk-Edge-KI-Gateways zusammen. [4]Qualcomm Pressebüro, „Qualcomm und e& kooperieren bei KI am Edge,” qualcomm.com Nvidia, obwohl fabless, übt überproportionalen Einfluss aus, da jede bisherige Hyperscale-Ankündigung im Land auf seine GPU-Roadmap setzt. Analog Devices, Infineon und STMicroelectronics konkurrieren um Automotive-Siliziumkarbid- und Industrie-Leistungs-Sockets und kündigen jeweils regionale Kundensupportzentren an, um strenge IEC- und GCC-Netzcodeanforderungen zu erfüllen.

Strategische Schritte tendieren eher zu gemeinsamen Innovationslaboren und langfristigen Lieferverpflichtungen als zu Greenfield-Fabs. Microsofts AED-2-Milliarden-Hyperscale-Anlage mit du bündelt Azure Cloud mit souveräner Datencompliance und veranschaulicht den Ökosystemansatz: Rechenplattform plus Konnektivität plus lokale Integration. Lieferanten verlagern zunehmend Field-Application-Engineering-Teams in Kundencampus, verkürzen Design-Win-Zyklen und erhöhen die Wechselkosten für Wettbewerber.

Für Anbieter bestehen Marktlücken bei energieeffizienten Edge-KI-Beschleunigern, funktionssicheren Automobil-MCUs und Silizium-Photonik für Rechenzentrumsverbindungen unter 200 m. Der Erfolg wird von der Ökosystemausrichtung abhängen: Nutzung von VAE-Forschungs- und Entwicklungsförderungen, Integration in heimische KI-Stacks und Berücksichtigung arabischer NLP-Anforderungen. Unternehmen, die Software-, Dienstleistungs- und lokale Garantie-Support-Schichten auf Hardware aufsetzen können, werden in der Lage sein, wiederkehrende Einnahmeströme zu erschließen.

Marktführer der Halbleiterbranche der Vereinigten Arabischen Emiraten (VAE)

GlobalFoundries Inc.

Intel Semiconductor Gulf LLC

Samsung Gulf Electronics FZE

NXP Semiconductors Middle East FZ-LLC

STMicroelectronics NV (Dubai Branch)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TSMC nahm Sondierungsgespräche mit US-amerikanischen Verhandlungsführern über eine mögliche Fab im Arizona-Maßstab in den VAE wieder auf und signalisierte damit einen möglichen Einstieg in die MENA-Fertigung.

- Mai 2025: Der US-amerikanisch-emiratische Exportrahmen erteilte Lizenzen für 500.000 Nvidia H100- und GB300-GPUs über fünf Jahre – das bislang größte Abkommen für fortschrittliche Chips im Golfraum.

- Mai 2025: Qualcomm eröffnete ein globales Ingenieurzentrum in Abu Dhabi, um KI-, industrielle IoT- und Rechenzentrum-Halbleiterlösungen voranzutreiben.

- Mai 2025: Das Stargate-VAE-Konsortium (G42, OpenAI, Oracle, Nvidia, SoftBank, Cisco) legte den Grundstein für einen 1-GW-KI-Rechencluster, der bis 2026 fertiggestellt werden soll.

- April 2025: du und Microsoft verpflichteten sich zu einer Hyperscale-Rechenzentrumskooperation im Wert von 2 Milliarden AED zur Unterstützung souveräner Cloud-Workloads in Dubai.

- März 2025: Die VAE sagten über das nächste Jahrzehnt US-Investitionen in Höhe von 1,4 Billionen USD zu, darunter 25 Milliarden USD für Energieinfrastruktur und Rechenzentren mit Halbleiterbezug.

Berichtsumfang des Halbleitermarkts der Vereinigten Arabischen Emiraten (VAE)

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den VAE-Halbleiterumsatz bis 2030 prognostiziert?

Es wird erwartet, dass der Markt mit einer CAGR von 8,30 % wächst und den Umsatz von 1,75 Milliarden USD im Jahr 2025 auf 2,60 Milliarden USD bis 2030 steigert.

Welche Gerätekategorie erzielt den größten Anteil am VAE-Halbleiterumsatz?

Integrierte Schaltkreise machen 84,6 % des Umsatzes im Jahr 2024 aus, dank der starken Nachfrage nach KI-Beschleunigern und Speicher.

Warum sind IDMs in den Emiraten weiterhin dominant?

Die vertikale Kontrolle über die Fertigung, sichere Lieferketten und lokale Fehleranalyselabore verschaffen IDMs einen Umsatzanteil von 68,3 %.

Was treibt das schnellste Wachstum in der Endverbrauchernachfrage an?

Anwendungen im Bereich Künstliche Intelligenz wachsen mit einer CAGR von 9,6 % aufgrund von Hyperscale-Rechencluster und Edge-KI-Rollouts.

Welches geografische Zentrum verzeichnet den Großteil der künftigen Chip-Nachfrage?

Abu Dhabi führt das bevorstehende Wachstum an, da sein Stargate-Campus den GPU-Einsatz hochfährt und angrenzende Rechenzentrum-Investitionen anzieht.

Welches wesentliche Hindernis begrenzt groß angelegte Wafer-Fabs in den VAE?

Wasserknappheit und die Kapitalkosten für fortschrittliche Recyclinganlagen stellen erhebliche Barrieren für die Wirtschaftlichkeit von Mega-Fabs dar.

Seite zuletzt aktualisiert am: