Marktgröße und Marktanteil der israelischen Halbleiter-Foundry

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

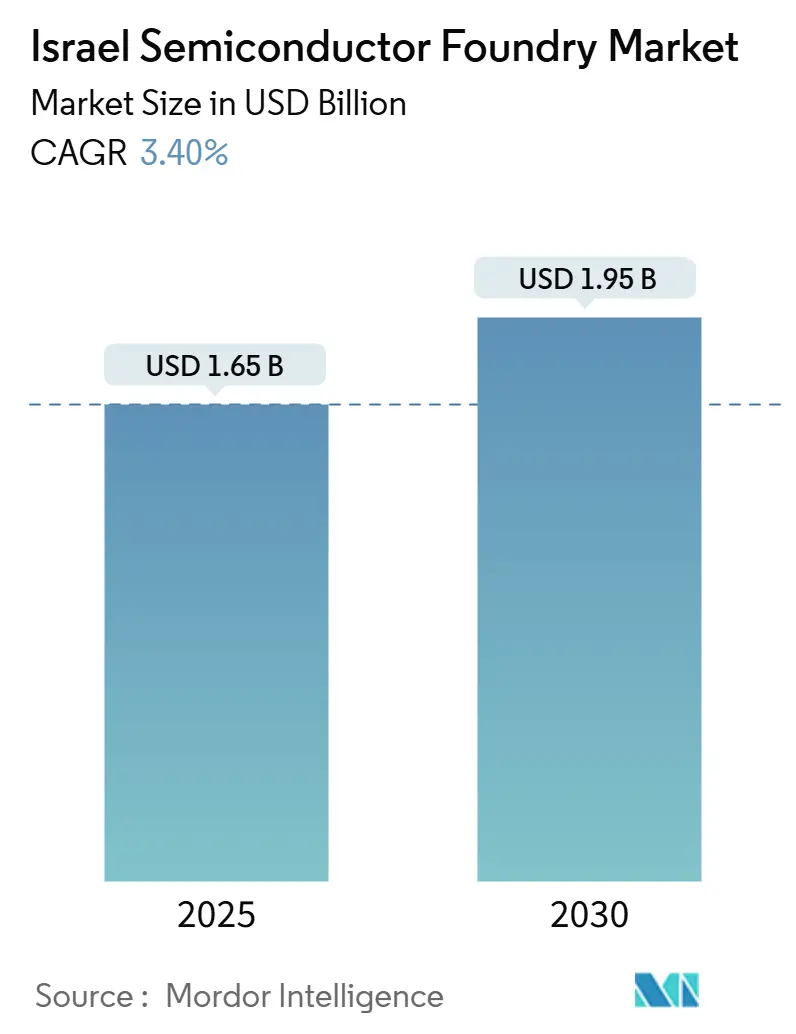

| Marktgröße (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2030) | 1.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.40% CAGR |

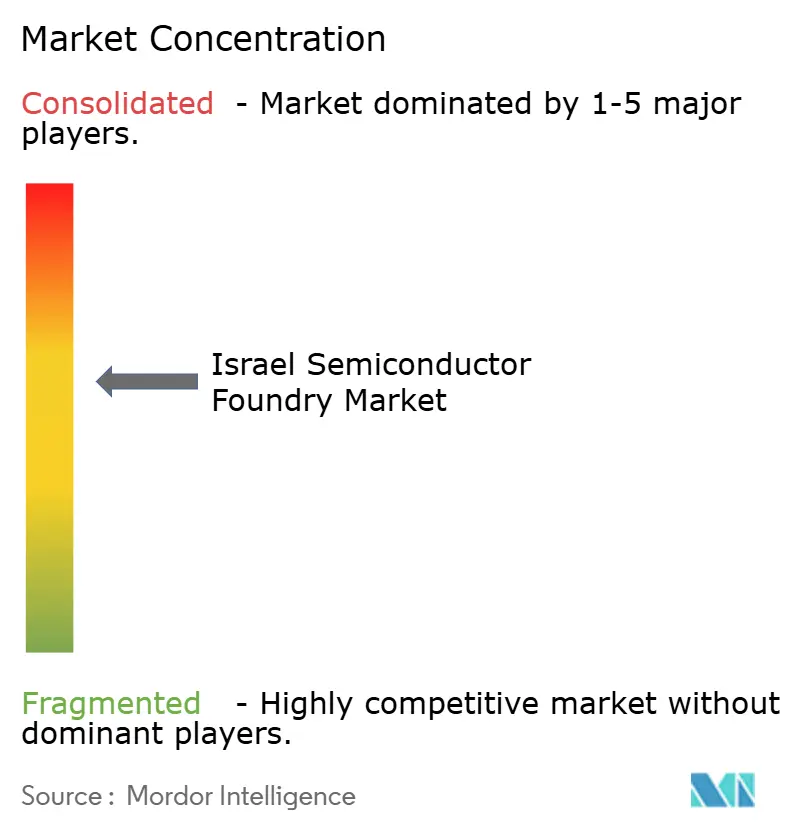

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des israelischen Halbleiter-Foundry-Marktes von Mordor Intelligence

Die Marktgröße des israelischen Halbleiter-Foundry-Marktes wird im Jahr 2025 auf 1,65 Milliarden USD geschätzt und soll bis 2030 auf 1,95 Milliarden USD anwachsen, was einer CAGR von 3,4 % entspricht. Das moderate, aber stetige Wachstum spiegelt ein reifes Ökosystem wider, das sich mittlerweile als strategische Alternative zur asiatischen Kapazität für westliche Kunden etabliert hat. Staatliche Anreize ziehen weiterhin privates Kapital an, während die Nachfrage nach fortschrittlichen Analog-, Mixed-Signal- und Photonik-Prozessen die Kundenbasis erweitert. Skaleneffekte aus der 300-mm-Produktion gleichen den steigenden Investitionsaufwand aus, und die Konzentration von Design- und Fertigungstalenten ermöglicht schnelle Technologietransfers. Ein erhöhtes geopolitisches Risiko verstärkt nur die Attraktivität der inländischen Beschaffung und positioniert den israelischen Halbleiter-Foundry-Markt so, dass er inkrementelle Anteile in globalen Wertschöpfungsketten gewinnen kann.

Wichtigste Erkenntnisse des Berichts

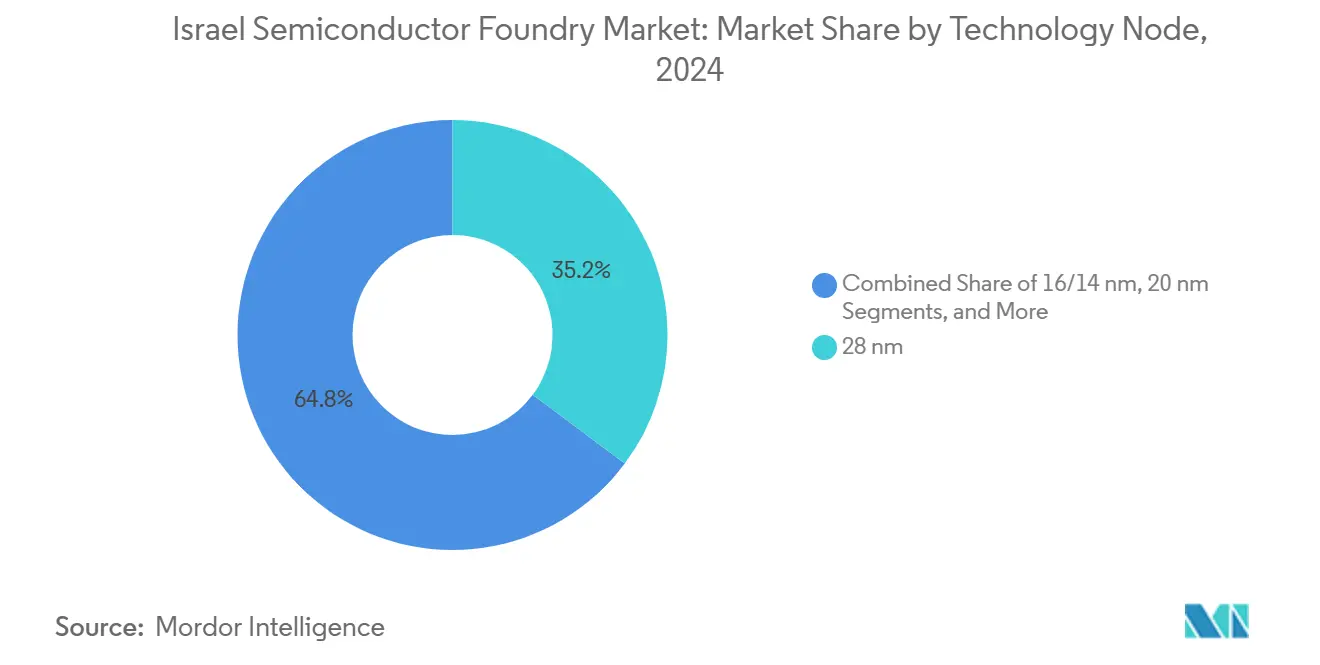

- Nach Technologieknoten führte 28 nm im Jahr 2024 mit einem Umsatzanteil von 35,2 %, während 10/7/5 nm und darunter bis 2030 voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

- Nach Wafer-Größe entfielen 300 mm im Jahr 2024 auf 60,5 % des Marktanteils der israelischen Halbleiter-Foundry und sollen bis 2030 mit einer CAGR von 6,4 % wachsen.

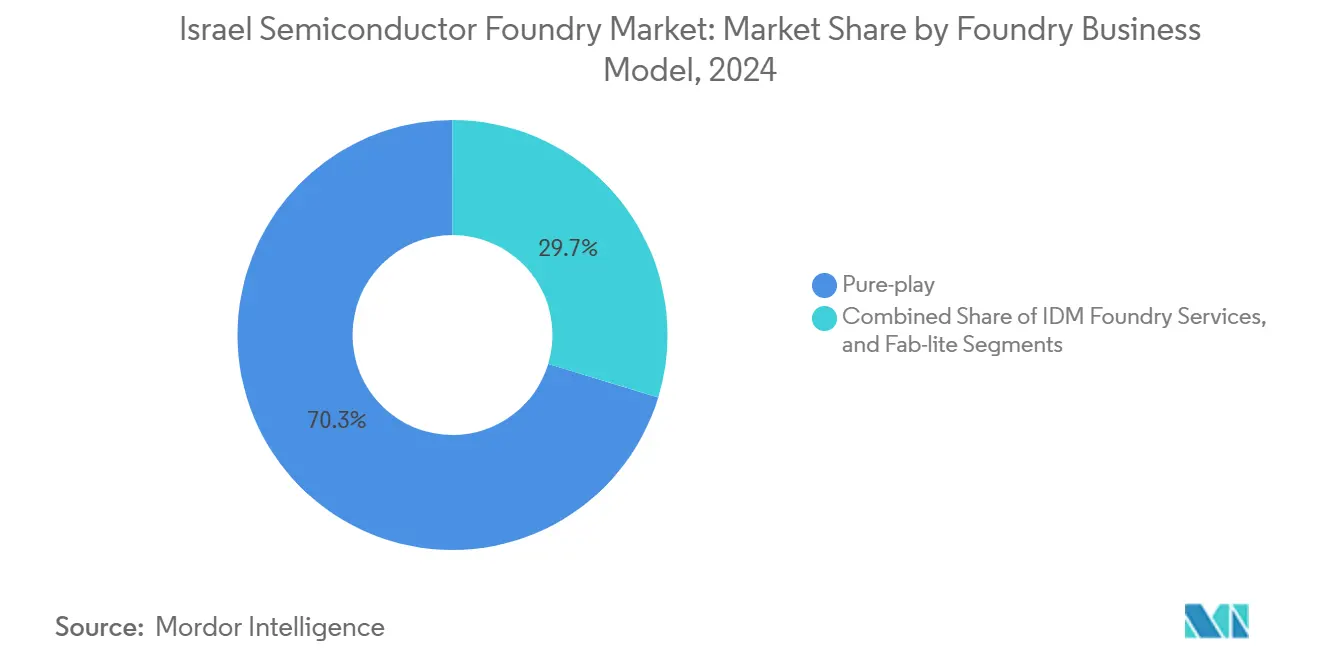

- Nach Geschäftsmodell hielt das Pure-Play-Segment im Jahr 2024 einen Anteil von 70,3 % an der Marktgröße der israelischen Halbleiter-Foundry, wobei dasselbe Segment mit einer prognostizierten CAGR von 7,4 % bis 2030 das schnellste Wachstum verzeichnet.

- Nach Anwendung beanspruchte Unterhaltungselektronik und Kommunikation im Jahr 2024 einen Anteil von 45,1 %; Hochleistungsrechnen wird bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen.

Trends und Erkenntnisse im israelischen Halbleiter-Foundry-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Zuschüsse für Fabs mit fortschrittlichen Knoten | +1.2% | National, konzentriert in Kiryat Gat und Haifa | Mittelfristig (2–4 Jahre) |

| Globale KI/HPC-Nachfrage treibt fortschrittliche Prozesse voran | +0.8% | Global, mit Ausstrahlungseffekten auf israelische Einrichtungen | Langfristig (≥ 4 Jahre) |

| Ausbau des inländischen fabless Design-Ökosystems | +0.6% | National, mit Clustern in Tel Aviv und Haifa | Langfristig (≥ 4 Jahre) |

| Anforderungen an lokale Beschaffung im Verteidigungs- und Luft- und Raumfahrtbereich | +0.4% | National, mit Konzentration von Verteidigungsunternehmen | Mittelfristig (2–4 Jahre) |

| Nationaler Sicherheitsantrieb zur Diversifizierung weg von asiatischen Foundries | +0.5% | Global, zum Vorteil israelischer Einrichtungen | Mittelfristig (2–4 Jahre) |

| Universität-Foundry-F&E-Korridore zur Beschleunigung von Innovationen | +0.3% | Regional, Technion- und Hebräische-Universität-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Zuschüsse für Fabs mit fortschrittlichen Knoten

Israels Gesetz zur Förderung von Kapitalinvestitionen gewährt bis zu 12,8 % der Projektkosten und fügt eine 15-prozentige Preispräferenz bei der öffentlichen Beschaffung hinzu, wodurch große Fabs wirtschaftlich rentabel werden. Intels Fab38 erhielt einen Zuschuss von 3,2 Milliarden USD aus einem Gesamtinvestitionsvolumen von 25 Milliarden USD, was die Tragweite der Politik bestätigt. Beschaffungsausgleiche verpflichten ausländische Auftragnehmer zur Lokalisierung von Technologie und sichern eine kontinuierliche Nachfrage nach inländischen Wafern. Der Rahmen verknüpft Steuervorteile auch mit der Ausweitung der Belegschaft und schafft so eine positive Rückkopplungsschleife für qualifizierte Beschäftigung. Insgesamt verkürzen diese Maßnahmen die Amortisationszeiten und stützen die langfristige Kapitalbildung im israelischen Halbleiter-Foundry-Markt.[1]U.S. Handelsministerium, "Israel – Verkauf an die Regierung," export.gov

Globale KI/HPC-Nachfrage treibt fortschrittliche Prozesse voran

KI-Inferenz-Engines und Exascale-Computing erfordern dichte Logikkerne und Hochbandbreiten-Verbindungen, was Sub-10-nm-Tape-outs stimuliert. Israels nationales Supercomputer-Programm wird eine Kapazität von 16.000 Petaflops bereitstellen und damit den Bedarf an fortschrittlichen Analog- und Photonik-ICs steigern. Foundries, die auf Siliziumphotonik spezialisiert sind, erfüllen enge Leistungs-Effizienz-Anforderungen für optische Ein-/Ausgabe, einen kritischen Engpass in Rechenzentren der nächsten Generation. McKinsey prognostiziert, dass KI-zentrierte Halbleiter bis 2040 einen jährlichen Mehrwert von mehr als 2 Billionen USD schaffen könnten; Israels einzigartige Analog-Expertise positioniert lokale Fabs, um den margenreichen Teil dieser Nachfragekurve zu erschließen.[2]Tower Semiconductor, "Tower Semiconductor veröffentlicht Finanzergebnisse für das erste Quartal 2025," towersemi.com

Ausbau des inländischen fabless Design-Ökosystems

Mehr als siebzig generative KI-Startups und globale Designzentren von Google und Microsoft bilden ein dichtes Netzwerk rund um Tel Aviv und Haifa. Diese Unternehmen befinden sich in unmittelbarer Nähe zu Foundries, um Iterationszyklen zu verkürzen und schnelles Prototyping auf reifen 65-nm-Analog- sowie auf führenden 7-nm-Knoten zu ermöglichen. Programme wie STMicroelectronics' ST-Up gewähren israelischen Startups bevorzugten PDK-Zugang und MPW-Shuttle-Läufe, was die Wafer-Nachfrage weiter verstärkt. Diese positive Design-Fertigungs-Schleife steigert die Fabrikauslastung und stärkt die Kapazitätsplanung des israelischen Halbleiter-Foundry-Marktes.[3]STMicroelectronics, "ST-Up," st.com

Anforderungen an lokale Beschaffung im Verteidigungs- und Luft- und Raumfahrtbereich

Elbit Systems und Rafael beschaffen strahlungsgehärtete ASICs gemäß verbindlichen Inlandsanteilsregeln, die für strategische Subsysteme 45 % übersteigen. Verteidigungsverträge beinhalten mehrjährige Lieferverpflichtungen, die Foundries vor zyklischen Abschwüngen schützen. Der Sektor benötigt extrem lange Qualifizierungszyklen und erweiterte Temperaturbereiche – Bereiche, in denen Israels Analog-Erbe herausragt. Allein ein im Jahr 2025 unterzeichneter Luftverteidigungsauftrag im Wert von 200 Millionen USD sicherte über seinen Lebenszyklus mehrere hundert Wafer-Starts und verankerte den Basis-Fabrikdurchsatz.[4]Elbit Systems, "ESLT 12.31.2022 20-F," elbitsystems.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten modernster Fabs | -0.9% | National, betrifft alle wichtigen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Wasser- und Stromressourcenengpässe | -0.7% | Regional, konzentriert im südlichen Israel | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Versorgung mit hochreinen Chemikalien | -0.5% | National, betrifft alle Foundries | Mittelfristig (2–4 Jahre) |

| Knappheit an Sub-10-nm-Fachkräften in Israel | -0.4% | National, mit Konzentration in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten modernster Fabs

Die Knotenmigration treibt die Preise pro Anlage in die Höhe und lässt Einzellinieninvestitionen über 20 Milliarden USD steigen. Intels vorübergehender Stopp einer 15-Milliarden-USD-Erweiterung in Kiryat Gat im Jahr 2024 signalisierte Kapitaldisziplin selbst bei etablierten Marktteilnehmern. Steigende EUV-Maskenkosten und Prozesssteuerungs-Metrologie verlängern die Zeit bis zur Gewinnschwelle, insbesondere wenn die durchschnittlichen Verkaufspreise in reifen Zyklen sinken. Entlassungen am selben Standort im Jahr 2025 verdeutlichen, wie Betriebskostendruck in Personaloptimierung mündet und Kapazitätserweiterungsentscheidungen erschwert.

Wasser- und Stromressourcenengpässe

Eine einzige 300-mm-Fab kann täglich 5 bis 10 Millionen Gallonen hochreines Wasser verbrauchen und steht damit in einem ariden Klima in Konkurrenz zur Landwirtschaft. Entsalzungs- und Rückgewinnungsanlagen mindern, beseitigen aber nicht das Versorgungsrisiko, insbesondere während Hitzewellen. Die Netzstabilität ist ein weiterer Engpass; lokale Ausfälle können ganze Chargen vernichten und erzwingen Investitionen in Notstromaggregate. Konzentrierte Einrichtungen im Negev verstärken die Anfälligkeit gegenüber Ressourcenknappheit und Sicherheitsstörungen und dämpfen das kurzfristige Wachstum im israelischen Halbleiter-Foundry-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Fortschrittliche Prozesse treiben Premium-Wachstum

Die 28-nm-Klasse erzielte 35,2 % des Umsatzes im Jahr 2024 und bildet das Volumenrückgrat für Automobil-Mikrocontroller und industrielle Analogschaltkreise. Dennoch wird die 10/7/5-nm-Stufe auf der Grundlage von KI-Beschleunigern und Hochleistungs-Netzwerkchips voraussichtlich eine CAGR von 9,5 % erzielen und die Marktgröße der israelischen Halbleiter-Foundry für führende Logik stetig ausweiten. Die anfängliche EUV-Einführung bleibt selektiv, aber die Photonik-Integration bei diesen Geometrien erzielt höhere durchschnittliche Verkaufspreise und hält die Bruttomargen widerstandsfähig. Die parallele Entwicklung auf 16/14 nm fungiert als kostenoptimierte Brücke und unterstützt fortschrittliche Fahrerassistenzsysteme, bei denen 7 nm noch unwirtschaftlich ist.

Reife Knoten ab 45 nm aufwärts dominieren weiterhin Analog-, Leistungsmanagement- und HF-Bereiche; Tower Semiconductor nutzt eine 65-nm-Plattform für Wi-Fi-Frontend-Module der nächsten Generation und verlängert die Volumenrelevanz weit in den Prognosehorizont hinein. Daher überwiegt eine hybride Strategie: Aufrechterhaltung hochertragsfähiger reifer Knoten für den Durchsatz, während Spezialmodule auf fortschrittlichen Geometrien vorangetrieben werden, wo Latenz und Bandbreite die Leistung bestimmen. Dieses Hantelportfolio schützt den israelischen Halbleiter-Foundry-Markt vor Nachfrageschocks bei einzelnen Knoten und maximiert die Fabrikauslastung über Produktlebenszyklen hinweg.

Nach Wafer-Größe: Dominanz von 300 mm stärkt Skalenökonomie

Mit 60,5 % des Umsatzes im Jahr 2024 bilden 300-mm-Wafer das Fundament der Kostenführerschaft und liefern Vorteile bei der Anzahl der Dies pro Wafer, die für wettbewerbsfähige Angebote entscheidend sind. HF-SOI-, Photonik- und eingebettete NVM-Prozesse sind nun alle auf 300 mm qualifiziert, was die Integration von Multifunktions-System-on-Chip ermöglicht und die Gehäuseanzahl reduziert. Die Kapitalabschreibung ist länger, aber der hohe Durchsatz komprimiert die Abschreibung pro Die und sichert den Marktanteil der israelischen Halbleiter-Foundry für diesen Durchmesser.

Die 200-mm-Kapazität bedient Legacy-Automobil-ASICs und industrielle Analogbauteile, bei denen Qualifizierungszyklen zehn Jahre überschreiten. Foundries nutzen 200-mm-Linien auch für schnelles Prototyping und balancieren die Chargenökonomie von 300 mm mit Agilität. Sub-150-mm-Werkzeuge bleiben auf Forschungs-Shuttles beschränkt, behalten jedoch ihre Relevanz für Experimente mit Ultrahochspannung oder exotischen Materialien. Die Aufrechterhaltung einer gestaffelten Wafer-Größenstrategie richtet daher Abschreibungskurven an der sich entwickelnden Endmarktmischung aus und erhält die Gesamtrentabilität der Fab.

Nach Foundry-Geschäftsmodell: Pure-Play-Führerschaft spiegelt Spezialisierungsvorteile wider

Pure-Play-Betreiber kontrollierten 70,3 % des Umsatzes im Jahr 2024, was die Kundenpräferenz für IP-neutrale Kapazität unterstreicht. Tower Semiconductor erzielte einen Umsatz von 1,44 Milliarden USD und verzeichnete im ersten Quartal 2025 ein Wachstum von 9 % gegenüber dem Vorjahr, da Analog- und HF-Buchungen zunahmen. Prozessorientierte Roadmaps ermöglichen eine schnelle Migration von der Pilot- zur Massenproduktion und bieten fabless Kunden vorhersehbare Ausbeuten. Diese Spezialisierung zieht Hyperscaler an, die keine internen Produktkonflikte von IDMs riskieren können, und stärkt die Marktposition der israelischen Halbleiter-Foundry für Pure-Play-Anbieter.

IDM-Foundry-Dienste monetarisieren überschüssige interne Kapazitäten, konzentrieren sich jedoch hauptsächlich auf reife Knoten, was die Anteilsgewinnung bei neueren Designs einschränkt. Fab-Lite-Modelle verbinden Design-IP mit ausgelagerter fortschrittlicher Fertigung und sind nützlich für Nischenanbieter, die sowohl proprietäre Prozesse als auch Zugang zu führenden Knoten benötigen. Die Beendigung der geplanten Übernahme von Tower durch Intel im Jahr 2023 bestätigte den strategischen Wert der Unabhängigkeit, hielt die Kundenliste vielfältig und minderte wettbewerbliche Überschneidungen.

Nach Anwendung: HPC-Beschleunigung verändert Nachfragemuster

Unterhaltungselektronik und Kommunikation blieben im Jahr 2024 mit 45,1 % das größte Segment, angetrieben durch HF-Frontends für Smartphones und Wi-Fi-Chipsätze. Dennoch ist Hochleistungsrechnen auf dem Weg zu einer CAGR von 9,8 %, katalysiert durch nationale Supercomputer-Ausbauten und das Training generativer KI-Modelle. Der enorme On-Package-Bandbreitenbedarf fördert Siliziumphotonik-Module, die nur eine Handvoll Foundries herstellen können, was die durchschnittlichen Verkaufspreise und die Marktgröße der israelischen Halbleiter-Foundry für HPC-orientierte Wafer steigert.

Die Einführung von L4-Autonomie im Automobilbereich erhöht den Halbleiteranteil an den Fahrzeugkosten bis 2030 auf 1.400 USD pro Fahrzeug, wobei die Einhaltung funktionaler Sicherheitsanforderungen betont wird, bei der Israels Analog-Erbe herausragt. Industrie- und IoT-Segmente profitieren von langen Produktlebenszyklen und lenken eine stabile 200-mm-Nachfrage. Verteidigung und Medizin bleiben kleinere, aber hochmargige Nischen, die strahlungsgehärtete oder biokompatible Prozesse erfordern, die Umsatzströme über Verbraucherzyklen hinaus verlängern.

Geografische Analyse

Südisrael, verankert durch Intels Campus in Kiryat Gat, beherbergt die größten EUV-fähigen Reinräume des Landes und bewältigt die Hochvolumenproduktion von 10-nm- und 7-nm-Wafern. Staatliche Straßenausbauten und eine dedizierte Wasserentsalzungspipeline unterstützen die Fertigungskontinuität, obwohl der Standort in Reichweite regionaler Sicherheitsbedrohungen liegt, die Versicherungs- und Logistikkosten erhöhen. Der fortgesetzte Ausbau von Fab38, sobald er wieder aufgenommen wird, wird die installierte Kapazität nahezu verdoppeln und die Marktgröße der israelischen Halbleiter-Foundry für führende Wafer ausweiten.

Nördliche Cluster rund um Haifa und Yokneam sind auf F&E sowie Spezialverfahren spezialisiert. Kooperationen mit dem Technion generieren IP-Kerne, die direkt in die lokale Produktion einfließen und Kommerzialisierungszeiträume verkürzen. Die Entscheidung von Applied Materials, seine israelische Belegschaft seit 2021 zu verdoppeln, unterstreicht die globale Relevanz der Region bei Geräteinnovationen. Die diversifizierte Technologiebasis des Standorts puffert die Fabrikauslastungsraten während Verbraucherflauten.

Zentralisrael konzentriert sich auf das Design-Ökosystem von Tel Aviv, wo multinationale und Start-up-Chipteams gemeinsam mit Risikokapital ansässig sind. Diese Nähe beschleunigt PDK-Feedback-Schleifen und stimuliert neue Tape-outs, was eine stetige Nachfrage in benachbarte Fabs speist. Pendelkorridore zwischen Clustern ermöglichen Talentmobilität und schaffen einen einzigen integrierten Arbeitsmarkt, der das Wachstum des israelischen Halbleiter-Foundry-Marktes trotz seines kleinen geografischen Fußabdrucks aufrechterhält.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die beiden führenden Anbieter – Tower Semiconductor und Intel Foundry Services – vereinen im Jahr 2024 den Großteil des Umsatzanteils auf sich. Tower nutzt die Domänenführerschaft in Siliziumphotonik und HF-SOI und brachte 2024 optische Transceiver mit 1,6 Tbps in die Serienproduktion. Intel bietet 10-nm-Hochvolumenfertigung an und erprobt 7 nm für interne und externe Kunden, wenn auch mit jüngsten kostenbedingten Entlassungen, die die Expansion verzögern könnten.

Der Wettbewerb konzentriert sich zunehmend auf Spezialwert statt auf Wafervolumen. Towers 400G/Lane-Modulatoren, die gemeinsam mit OpenLight entwickelt wurden, veranschaulichen eine Aufwärtsbewegung in der Wertschöpfungskette hin zu photonikfähigen Gehäusen. Intel erprobt Glaskernsubstrate und fortschrittliches 3D-Stacking, um Foundry-Angebote zu differenzieren. Chancen in weißen Flecken bestehen bei Verbindungshalbleitern und heterogener Integration – Bereiche, in denen kleinere inländische Akteure mit der Wissenschaft für schnelle Machbarkeitsnachweise kooperieren.

Gerätehersteller prägen die Landschaft weiter. Applied Materials betreibt sein größtes F&E-Zentrum außerhalb der USA in Israel und verschafft lokalen Fabs frühzeitigen Zugang zu Abscheidungs- und Ätzchemien der nächsten Generation. Diese enge Lieferantenintegration steigert die Prozessausbeute-Rampen und bietet einen strukturellen Kostenvorteil, der die Wettbewerbsfähigkeit des israelischen Halbleiter-Foundry-Marktes stärkt.

Marktführer der israelischen Halbleiter-Foundry-Branche

-

Tower Semiconductor Ltd.

-

Intel Foundry Services

-

GlobalFoundries Inc.

-

TSMC

-

Samsung Foundry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sony nahm Gespräche zur Veräußerung von Sony Semiconductor Israel auf, was auf eine mögliche Portfoliokonsolidierung hindeutet.

- Juli 2025: Nvidia verpflichtete sich zu einer Investition von 2 Milliarden NIS (566 Millionen USD) für einen F&E-Campus in Nordisrael zur Unterstützung seiner 5.000 Mitarbeiter starken Belegschaft.

- Juni 2025: Intel führte Entlassungen in seiner Fab in Kiryat Gat im Rahmen einer umfassenderen Kostenoptimierung durch.

- Mai 2025: Nebius und die Regierung starteten einen nationalen Supercomputer mit einer Kapazität von 16.000 Petaflops, der für Anfang 2026 in Betrieb genommen werden soll.

Berichtsumfang des israelischen Halbleiter-Foundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der israelische Halbleiter-Foundry-Markt im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,65 Milliarden USD und soll bis 2030 auf 1,95 Milliarden USD anwachsen.

Wie hoch ist die prognostizierte CAGR für israelische Foundries bis 2030?

Eine CAGR von 3,4 % wird prognostiziert, angetrieben durch fortschrittliche Photonik, KI-Beschleuniger und staatliche Anreize.

Welcher Technologieknoten wächst in Israel am schnellsten?

Die Kategorie 10/7/5 nm führt mit einer prognostizierten CAGR von 9,5 % bis 2030 aufgrund der KI- und HPC-Nachfrage.

Warum dominieren Pure-Play-Foundries in Israel?

Kunden bevorzugen IP-neutrale Kapazität; Pure-Play-Anbieter halten einen Anteil von 70,3 % und erzielen eine CAGR von 7,4 % bis 2030.

Was sind die wichtigsten Ressourcenherausforderungen für israelische Fabs?

Hoher Wasserverbrauch und Netzstromzuverlässigkeit schaffen betriebliche Risiken in einem ariden Klima.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Tower Semiconductor und Intel Foundry Services kontrollieren zusammen etwa zwei Drittel des Marktumsatzes.

Seite zuletzt aktualisiert am: