Größe und Marktanteil des israelischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

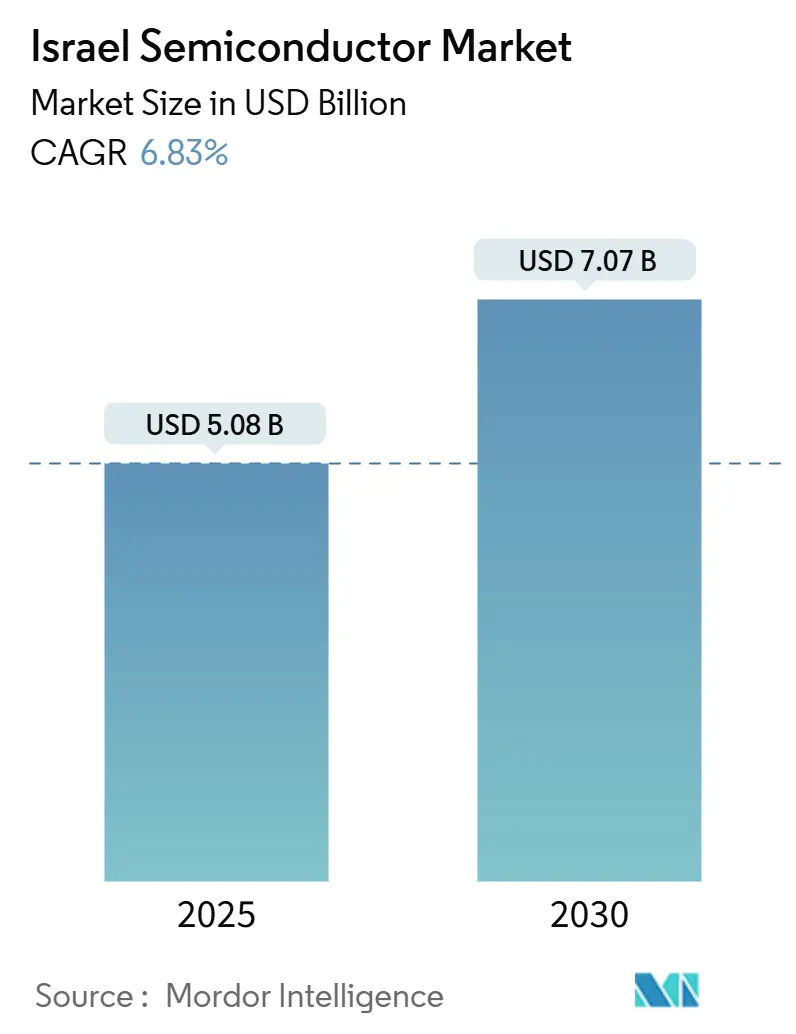

| Marktgröße (2025) | 5.08 Milliarden US-Dollar |

| Marktgröße (2030) | 7.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Halbleitermarkts von Mordor Intelligence

Die Größe des israelischen Halbleitermarkts beläuft sich im Jahr 2025 auf 5,08 Milliarden USD und wird voraussichtlich bis 2030 auf 7,07 Milliarden USD anwachsen, was einer CAGR von 6,83 % entspricht. Israels Kombination aus großzügigen Fertigungsanreizen, einer florierenden KI-Beschleuniger-Start-up-Szene und anhaltender Nachfrage nach Verteidigungselektronik sichert eine stetige Expansion. Start-ups wie Hailo, Innoviz und Valens lenken weiterhin Risikokapital in das Design fortschrittlicher Knoten, während globale Engpässe bei Auftragsfertigern Spezialaufträge für Analog- und HF-Komponenten zu lokalen Fertigungsbetrieben umleiten. Gleichzeitig dämpfen Fachkräftemangel, Wasserversorgungsengpässe im Negev und Energiekostendifferenzen gegenüber Asien die langfristige Wettbewerbsfähigkeit, obwohl laufende Verteidigungsbeschaffungen zyklische Schwankungen abfedern.[1]Charlotte Trueman, „Intel setzt geplante Erweiterung seines israelischen Halbleiterfertigungswerks aus”, datacenterdynamics.com

Wichtigste Erkenntnisse des Berichts

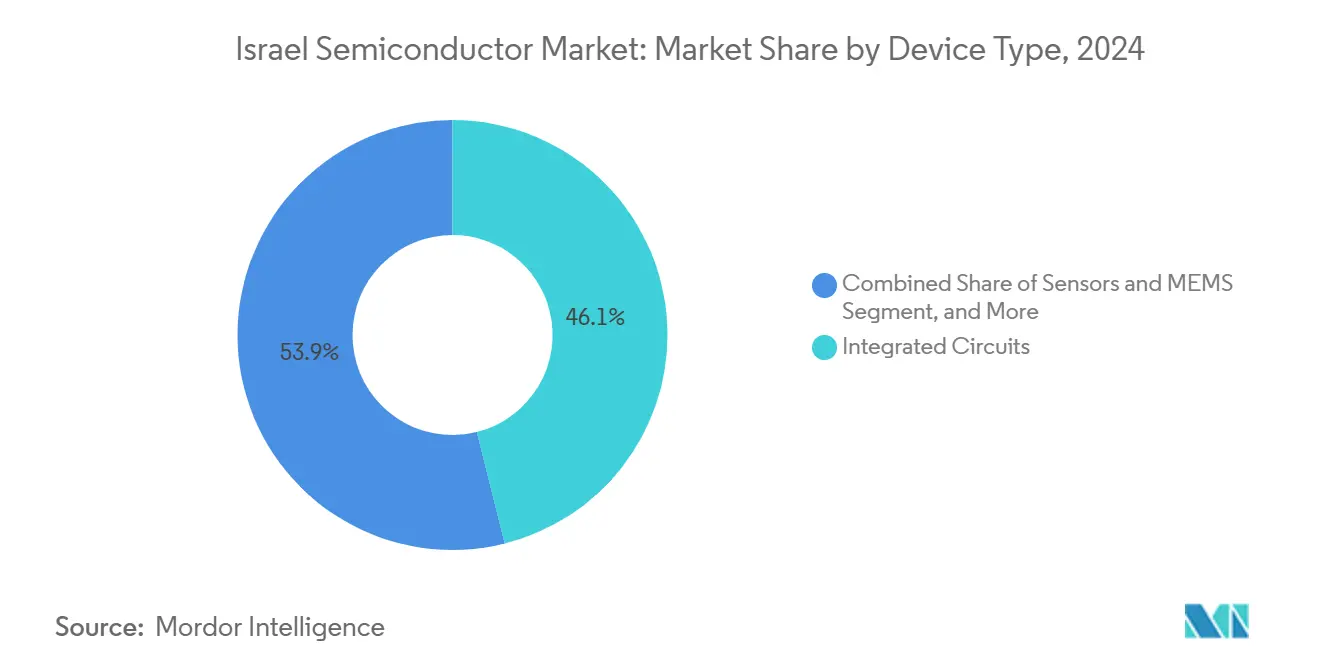

- Nach Gerätetyp führten Integrierte Schaltkreise mit einem Anteil von 46 % am israelischen Halbleitermarkt im Jahr 2024; das Segment wird voraussichtlich bis 2030 mit einer CAGR von 10,22 % wachsen.

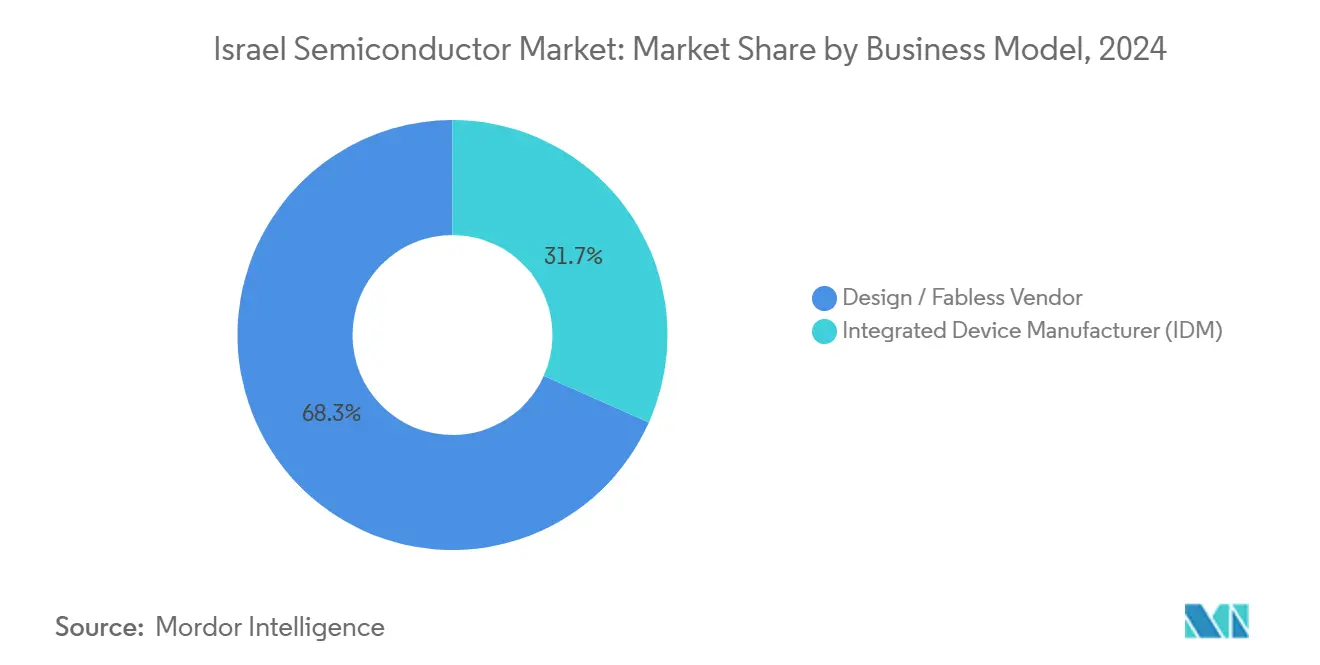

- Nach Geschäftsmodell hielt das Design-/Fabless-Segment im Jahr 2024 einen Anteil von 68,33 % am israelischen Halbleitermarkt und wird voraussichtlich bis 2030 mit einer CAGR von 10,98 % expandieren.

- Nach Endverbraucher erzielte Kommunikation im Jahr 2024 einen Umsatzanteil von 24 %, während Automobilanwendungen bis 2030 die höchste CAGR von 9,85 % verzeichnen dürften.

Trends und Erkenntnisse im israelischen Halbleitermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Fertigungsanreize und Steuervergünstigungen | +2.10% | National, konzentriert in Entwicklungszonen | Langfristig (≥ 4 Jahre) |

| Anstieg von KI-Beschleuniger-Start-ups, die fortschrittliche Knotenfertigungen vorantreiben | +1.80% | Global, mit dem Tel Aviv-Haifa-Korridor als Epizentrum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Halbleitern in Verteidigungsqualität angesichts erhöhter regionaler Sicherheitsbedürfnisse | +1.20% | National, mit Ausstrahlungseffekten auf Verbündete | Kurzfristig (≤ 2 Jahre) |

| Globale Engpässe bei Auftragsfertigerkapazitäten, die Aufträge zu israelischen Fertigungsbetrieben umleiten | +0.90% | Global, insbesondere Überlaufkapazitäten aus dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des lokalen Ökosystems für LiDAR- und Radarmodule in Automobilqualität | +1.10% | Globale Automobilmärkte, Schwerpunkt EU | Langfristig (≥ 4 Jahre) |

| Ausbau inländischer Rechenzentren, die Hochgeschwindigkeits-Konnektivitäts-ICs erfordern | +0.70% | National, mit regionalen Rechenzentrum-Ambitionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Fertigungsanreize und Steuervergünstigungen

Israels Regime der bevorzugten Unternehmen und besonders bevorzugten Unternehmen senken die Körperschaftsteuer auf 7,5 % bzw. 5 % und verbessern damit die Wirtschaftlichkeit von Fertigungsbetrieben erheblich.[2]PwC Israel Steuerteam, „Israel – Körperschaftsteuerliche Gutschriften und Anreize”, pwc.com Intels Zuschuss in Höhe von 3,2 Milliarden USD demonstriert politische Entschlossenheit, auch nach kurzen Baupausen im Jahr 2024, als Personal für den Nationaldienst mobilisiert wurde. Das Programm für bevorzugte Technologieunternehmen reduziert die Abgaben für F&E-intensive Unternehmen weiter und trägt dazu bei, Israels 6-prozentigen Beitrag zum Hightech-BIP trotz begrenztem globalem Kapazitätsanteil aufrechtzuerhalten. Sekundärprojekte, darunter Tower Semiconductors geplantes Auslandsfabrikationszentrum im Wert von 8 Milliarden USD, verorten die F&E-Führung weiterhin in Israel und stärken dessen Status als Innovationszentrum. Die Verlässlichkeit der Anreize zieht weiterhin ausländische Direktinvestitionen an und schützt den israelischen Halbleitermarkt vor zyklischen Investitionskürzungen.

Anstieg von KI-Beschleuniger-Start-ups, die fortschrittliche Knotenfertigungen vorantreiben

Hailos Series-C-Finanzierungsrunde über 136 Millionen USD und die Unicorn-Bewertung rücken Tel Avivs Edge-KI-Cluster in den Mittelpunkt.[3]Shoshanna Solomon, „Israelischer KI-Chiphersteller Hailo wird neuestes Unicorn”, timesofisrael.com Nvidias Kauf von Run:ai und Deci für 1,1 Milliarden USD bestätigt die lokale Expertise in GPU-Scheduling und automatisierter Modellkomprimierung. Dutzende von Fertigungsaufträgen unterhalb von 7 nm stammen nun von israelischen Designhäusern, die auf Inferenzbeschleunigung abzielen, wobei der Pionier für photonisches Computing CogniFiber eine 1.000-fache Geschwindigkeitssteigerung gegenüber GPUs anpreist. Ehemalige Mitarbeiter der Militärelektronik und die räumliche Nähe zu Nvidias israelischem Campus mit 5.000 Mitarbeitern bilden einen sich selbst verstärkenden Talentmagneten, der die Chancen im israelischen Halbleitermarkt erweitert.

Nachfrage nach Halbleitern in Verteidigungsqualität angesichts erhöhter regionaler Sicherheitsbedürfnisse

Erhöhte Bedrohungswahrnehmungen beschleunigen die Beschaffung strahlungsgehärteter Prozessoren, sicherer FPGAs und ICs für einen breiten Temperaturbereich. Inländische Lieferanten genießen bevorzugte Verträge, die vorhersehbare Einnahmen sichern und gleichzeitig die F&E der nächsten Generation finanzieren. Exportmöglichkeiten für Verbündete, die kampferprobte Elektronik suchen, weiten die adressierbare Nachfrage aus. Anforderungen an On-Chip-Sicherheit, Anti-Manipulations-Funktionen und KI-gestützte Situationswahrnehmung passen gut zu Israels Kompetenzen bei Spezial-ICs und stützen kurzfristige Cashflows, die den israelischen Halbleitermarkt bei makroökonomischer Volatilität stabilisieren.

Globale Engpässe bei Auftragsfertigerkapazitäten, die Aufträge zu israelischen Fertigungsbetrieben umleiten

Anhaltende Engpässe bei Analog-, HF- und Advanced-Packaging-Linien bei asiatischen Auftragsfertigern haben Überlaufvolumina zu israelischen Anlagen verlagert. Tower Semiconductor verzeichnete im Jahr 2024 einen Umsatz von 1,44 Milliarden USD auf der Grundlage der Diversifizierungsnachfrage nach HF-Leistungs- und Bildsensorprozessen. Intel Foundry Services nutzt seine Anlagen in Kiryat Gat, um westliche Lieferkettensicherheit gegenüber geopolitischen Brennpunkten in Ostasien anzubieten. Die Nähe zu europäischen Automobil-OEMs verkürzt die Lieferzeiten und stärkt Israels Wettbewerbsvorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fachkräftemangel trotz Einwanderungsprogrammen | -1.40% | National, akut in Ingenieurberufen | Langfristig (≥ 4 Jahre) |

| Wasserverbrauchsbeschränkungen, die die Skalierung von Fertigungsbetrieben in der Negev-Region beeinträchtigen | -0.80% | Südisrael, Entwicklungszonen im Negev | Mittelfristig (2–4 Jahre) |

| Energiekostenvolatilität gegenüber asiatischen Fertigungszentren | -0.60% | National, insbesondere energieintensive Fertigungsbetriebe | Mittelfristig (2–4 Jahre) |

| Geopolitische Risikoprämie, die Versicherungs- und Logistikkosten erhöht | -0.50% | National, mit Ausstrahlungseffekten auf Lieferkettenpartner | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fachkräftemangel trotz Einwanderungsprogrammen

Globale Einstellungslücken in der Halbleiterbranche führen zu akuten lokalen Engpässen, wobei bis 2030 weltweit 67.000 unbesetzte Stellen prognostiziert werden. Intels israelische Belegschaft fiel 2025 trotz Kapazitätserweiterungen auf unter 9.000 Mitarbeiter – den niedrigsten Stand seit einem Jahrzehnt. Reservedienstmobilisierungen störten die Designpläne während der Konflikte im Jahr 2024. Obwohl Einwanderungsprogramme existieren, dauert es Jahre, spezialisierte Prozesstechnikfähigkeiten zu entwickeln, was zu Lohninflation führt, die Kostenvorteile von Fertigungsbetrieben schmälert. Nvidias aggressive Rekrutierung mit dem Ziel von 5.000 Mitarbeitern verschärft den Talentwettbewerb.

Wasserverbrauchsbeschränkungen, die die Skalierung von Fertigungsbetrieben in der Negev-Region beeinträchtigen

Fortschrittliche Logikfertigungsbetriebe verbrauchen täglich bis zu 10 Millionen Gallonen, und die Entsalzungskapazität im Negev bleibt hinter der prognostizierten Nachfrage zurück. Der industrielle Wasserverbrauch könnte sich bis 2035 verdoppeln, was israelische Fertigungsbetriebe zwingt, Recyclingquoten von 90 % zu erreichen, die mit den Benchmarks von TSMC vergleichbar sind. Das durch den Klimawandel bedingte Dürrerisiko gefährdet die Produktionskontinuität und erhöht die Investitionsausgaben für Rückgewinnungssysteme, was groß angelegte Knotenmigrierungsprojekte erschwert. Wasserknappheit begrenzt daher die Obergrenze des Volumenwachstums im israelischen Halbleitermarkt, auch wenn die Wertschöpfung intakt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise treiben die Innovationsführerschaft voran

Integrierte Schaltkreise generierten im Jahr 2024 46,1 % der Größe des israelischen Halbleitermarkts und werden voraussichtlich bis 2030 die schnellste CAGR von 10,22 % erzielen. Der Schwung bei Analog-ICs resultiert aus Tower Semiconductors BCD-Plattform, die Stromschienen für Automobil-LiDAR und Spannungsregelung für KI-Server unterstützt. Logik-ASICs für Edge-KI-Inferenz stützen die Einnahmen aus Designdienstleistungen, während Spezialspeicher für sicherheitskritische Verteidigungssysteme Nischenvolumina steigern. Fertigungsaufträge unterhalb von 7 nm unterstreichen eine Verlagerung zu modernsten Knoten, während ausgereifte 65-nm-BCD-Linien weiterhin die Zuverlässigkeit im Automobilbereich unterstützen. Diskrete, optoelektronische und MEMS-Kategorien ergänzen die IC-Leistung durch Lieferung von Leistungsschaltern, Siliziumphotonik-Verbindungen und Trägheitssensoren, bleiben jedoch im absoluten Wert sekundär. Die israelische Halbleiterbranche nutzt weiterhin ihr tiefes Kommunikations-DSP-Erbe für Basisband-SoCs der nächsten Generation für 5G und 6G und erweitert die Designführerschaft über traditionelle Analogstärken hinaus.

Sekundäre Wachstumshebel umfassen heterogene Integration und On-Substrat-Photonik, die es lokalen Designern ermöglichen, HF-, Logik- und optische Schichten innerhalb eines einzigen Gehäuses zu stapeln. Diese Entwicklung reduziert Systemlatenz und Energieverbrauch – Leistungsmerkmale, die in autonomen Fahrzeugen und Verteidigungs-ISR-Plattformen geschätzt werden. Lokale Risikofinanzierung priorisiert IC-Teams, die softwaredefinierte Architekturen mit zweckgebundenen Siliziumacceleratoren verbinden. Folglich wird der Marktanteil integrierter Schaltkreise im israelischen Halbleitermarkt voraussichtlich weiter steigen, da softwarezentrierte Workloads Hardware-Offload-Strategien verfolgen, die die Verbreitung von ASICs und ASSPs begünstigen.

Nach Geschäftsmodell: Dominanz von Design/Fabless spiegelt IP-Stärke wider

Design-/Fabless-Anbieter machten im Jahr 2024 einen Marktanteil von 68,33 % im israelischen Halbleitermarkt aus und werden ihren Anteil voraussichtlich bis 2030 mit einer CAGR von 10,98 % ausbauen. Das kapitalleichte Modell ermöglicht es Unternehmen, Ressourcen auf die Schaffung von geistigem Eigentum statt auf die Abschreibung von Wafer-Fertigungsanlagen zu verwenden, was makroökonomische Nachfrageschocks abmildert. CEVAs Lizenzstrom, der zu 90 % aus dem asiatisch-pazifischen Raum stammt, veranschaulicht skalierbare Erträge ohne zusätzliche Anlagevermögen. Start-ups verfolgen ein ähnliches Konzept, indem sie bei TSMC, GlobalFoundries oder Intel fertigen lassen und dann die Marge in Architekturen der nächsten Generation reinvestieren.

IDM-Betreiber bleiben für souveräne Kapazitäten entscheidend. Intels Kiryat Gat liefert modernste Produktion und Prozesskenntnisse, obwohl Personalreduzierungen und Baupausen das operative Risiko unterstreichen. Tower Semiconductor verbindet Auftragsfertigungsdienstleistungen mit proprietärer Technologie und bedient HF- und Leistungs-IC-Kunden, die maßgeschneiderte Prozessanpassungen suchen. Insgesamt gewährleisten hybride und reine Fabless-Ansätze die Widerstandsfähigkeit des israelischen Halbleitermarkts über Technologieknoten und Endmarktzyklen hinweg.

Nach Endverbraucherbranche: Kommunikation führt die sektorübergreifende Expansion an

Kommunikation erzielte im Jahr 2024 einen Anteil von 24 % am israelischen Halbleitermarkt, gestützt durch 5G-Backhaul, optische Transceiver und Wi-Fi-6-Chipsätze. Tower Semiconductors Siliziumphotonik-Module mit 1,6 Tbps helfen Hyperscalern, explodierende KI-Trainingsbandbreitenziele zu erfüllen. Valens' A-PHY-Vereinbarungen mit Intel Foundry Services erschließen Automobil- und industrielle Ethernet-Erweiterungen auf 15-m-Verbindungen.

Automobilelektronik ist das am schnellsten wachsende Segment mit einer CAGR von 9,85 %, katalysiert durch Innoviz-LiDAR-Aufträge und Autotalks-V2X-Sicherheitslösungen, die Qualcomm im Jahr 2025 erworben hat. KI-Inferenz-Workloads, die von Edge-Acceleratoren von Hailo und Deci verwaltet werden, schaffen einen parallelen Hochwaschstumsvektor in Rechenzentrum- und eingebetteten Märkten. Verteidigung, Industrieautomatisierung und Konsumgütersegmente runden die Nachfrage ab, wobei jedes spezialisierte israelische Chips nutzt, um sich durch Leistung, Zuverlässigkeit oder Sicherheit statt durch Volumenpreise zu differenzieren.

Geografische Analyse

Israels Halbleiteraktivitäten konzentrieren sich entlang des Küstenkorridors Tel Aviv–Haifa, wo Universitäten und Verteidigungs-F&E-Agenturen ein dichtes Innovationsnetzwerk bilden. Diese Region beherbergt die Mehrheit der Fabless-Designhäuser und dient als Intels globales KI-Zentrum. Staatliche Entwicklungszonen im Negev bieten Landgewährungen und Steuervergünstigungen und locken Hochvolumenanlagen trotz Wasserversorgungsvorbehalten an. Die inländische Nachfrage allein kann die Kapazität nicht absorbieren, sodass mehr als 80 % der Produktion auf Exportmärkte abzielt, vorwiegend Europa für Automobil und den asiatisch-pazifischen Raum für drahtlose und Konsumgüter-SoCs.

Israels geografische Lage bietet Zeitzonenüberschneidungen sowohl mit Europa als auch mit den USA, während es gleichzeitig eine kurze Entfernung zu asiatischen Auftragsfertigerzentren aufweist, was effiziente Design-Produktions-Validierungsschleifen ermöglicht. Anhaltende geopolitische Spannungen erhöhen Versicherungsprämien und Logistikkosten, steigern jedoch gleichzeitig die Nachfrage nach lokal produzierten, sicheren Chips. Intel und Nvidia nennen die Diversifizierung der Lieferkette und Cyberresilienz als Hauptgründe für die Erweiterung ihrer israelischen Präsenz. Europäische Automobilhersteller bevorzugen israelische HF- und LiDAR-Teile, um die Abhängigkeit von Asien zu verringern und Sanktionsrisiken zu mindern.

Internationale Expansionsstrategien stützen sich auf Technologielizenzierung und Joint Ventures statt auf Greenfield-Fertigungsanlagen im Ausland. Tower Semiconductors geplante indische Anlage im Wert von 8 Milliarden USD veranschaulicht, wie israelisches Know-how global migriert, während höhermargige F&E im Inland verbleibt. Ebenso treiben CEVAs DSP-Kerne chinesische und koreanische Smartphones an, ohne lokale Waferproduktion zu erfordern. Regionale Rechenzentrumsbauten stärken die inländische Nachfrage nach Konnektivitäts-ICs und stützen den israelischen Halbleitermarkt in Abschwungphasen der Konsumgüterelektronikzyklen.[4]Soumyarendra Barik, „Tower nähert sich indischer Anlage im Wert von 8 Milliarden USD”, indianexpress.com

Wettbewerbslandschaft

Israels Halbleiterbereich weist eine moderate Konzentration auf, wobei die fünf größten Akteure etwa 45 % des Umsatzes kontrollieren. Intel dominiert die fortschrittliche Logik, während Tower im Bereich der Spezialanalog-Auftragsfertigung führend ist. CEVA und Valens führen IP-Lizenzierung bzw. Hochgeschwindigkeits-Seriellschnittstellen an. Diese Arbeitsteilung verringert direkte Preiskriege und ermöglicht es Unternehmen, in komplementären Nischen zu koexistieren. Eintrittsbarrieren wie Prozesskenntnisse, militärische Zertifizierungen und langjährige OEM-Beziehungen schrecken neue Marktteilnehmer ab.

Strategische Schritte betonen technologische Differenzierung. Nvidias Ausgaben von 1,1 Milliarden USD für Run:ai und Deci erweitern seinen Orchestrierungs- und Modellkomprimierungsstack und integrieren israelisches geistiges Eigentum in globale GPU-Roadmaps. Towers 65-nm-BCD-Einführung positioniert es für die Elektrifizierung von Automobil-Antriebssträngen. CEVAs 6G-DSP-Einführung ist auf Netzbetreiber ausgerichtet, die eine Millimeterwellen-Verdichtung planen. Konsolidierung bleibt selektiv; große Konzerne wählen gezielt Start-ups aus, die Architekturlücken füllen, statt skalenzentrierte Fusionen anzustreben.

Fachkräftemangel prägt den Wettbewerb ebenso stark wie Kapital. Unternehmen umwerben Ingenieure durch Eigenkapitalanreize und hybride Arbeitsoptionen, während staatliche Umschulungsförderungen darauf abzielen, im Ausland lebende Fachkräfte zurückzugewinnen. Obwohl Wasser- und Energiekosten die Standortökonomie im Negev belasten, erhalten Subventionen und Sicherheitserwägungen ein kontinuierliches, wenn auch moderates Kapazitätswachstum aufrecht. Insgesamt definiert technologische Tiefe gegenüber Kostenbenchmarking den Wettbewerb im israelischen Halbleitermarkt.

Führende Unternehmen der israelischen Halbleiterbranche

Tower Semiconductor Ltd.

Nova Ltd.

Camtek Ltd.

CEVA, Inc.

Valens Semiconductor Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sony gab Pläne bekannt, seine israelische IoT-Chip-Einheit im Rahmen von Portfolioumstrukturierungen zu veräußern.

- Juni 2025: Qualcomm erwarb Autotalks für bis zu 400 Millionen USD, um sein V2X-Angebot zu stärken.

- Mai 2025: Tower Semiconductor meldete einen Umsatz von 358,2 Millionen USD im ersten Quartal, ein Anstieg von 9 % gegenüber dem Vorjahr.

- Februar 2025: Camtek ernannte Lior Aviram zum Vorstandsvorsitzenden, was auf einen stärkeren Fokus auf Fusionen und Übernahmen hindeutet.

Berichtsumfang des israelischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der israelische Halbleitermarkt im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 5,08 Milliarden USD geschätzt und soll bis 2030 auf 7,07 Milliarden USD anwachsen.

Welche jährliche Wachstumsrate wird für Israels Chipsektor bis 2030 prognostiziert?

Für den Zeitraum 2025–2030 wird eine CAGR von 6,83 % erwartet.

Welcher Gerätetyp erzielt derzeit den höchsten Umsatz?

Integrierte Schaltkreise halten 46 % des Umsatzes im Jahr 2024 und werden bis 2030 voraussichtlich mit einer CAGR von 10,22 % wachsen.

Warum dominieren Fabless-Designhäuser die Chiplandschaft des Landes?

Bevorzugte Steuerregelungen und eine starke F&E-Talentbasis ermöglichen es Unternehmen, sich auf geistiges Eigentum zu konzentrieren, während sie globale Auftragsfertigungsunternehmen für die Produktion nutzen.

Wie geht Israel den Fachkräftemangel in der Halbleiterentwicklung an?

Staatliche Einwanderungsprogramme, Umschulungsförderungen und wettbewerbsfähige Eigenkapitalpakete zielen darauf ab, Ingenieure zu gewinnen und zu halten, obwohl Einstellungslücken bestehen bleiben.

Welche Rolle spielen Verteidigungsanwendungen im lokalen Chip-Ökosystem?

Die militärische Nachfrage nach robusten, sicheren Prozessoren liefert stabile Einnahmen und finanziert F&E für Hochzuverlässigkeitskomponenten der nächsten Generation.

Seite zuletzt aktualisiert am: