Größe und Marktanteil des US-amerikanischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 141.34 Milliarden US-Dollar |

| Marktgröße (2030) | 191.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.26% CAGR |

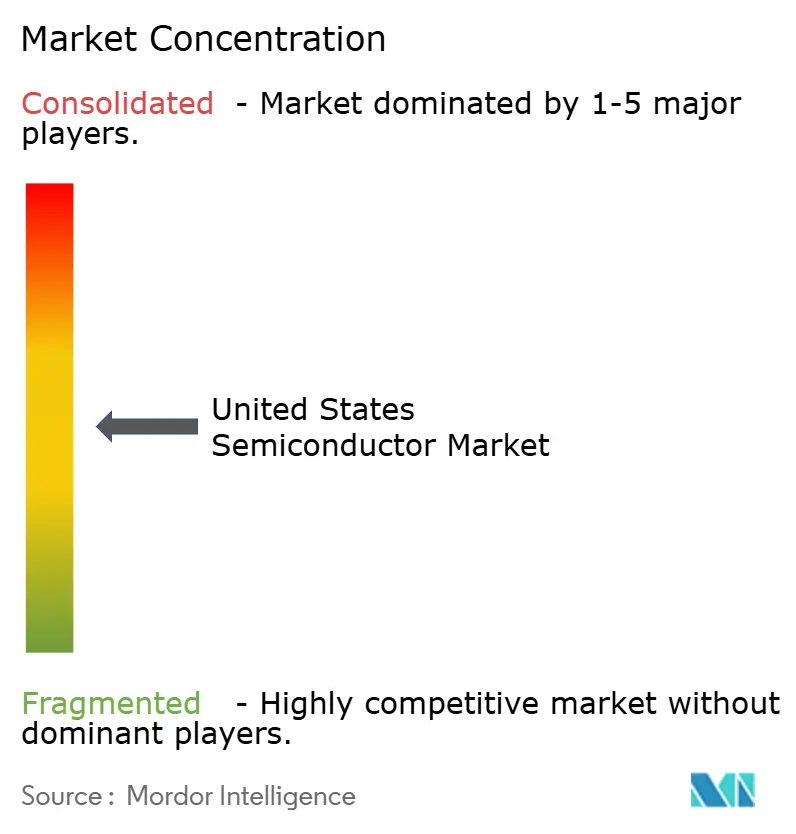

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Halbleitermarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Halbleitermarkts beträgt im Jahr 2025 141,34 Milliarden USD und soll bis 2030 auf 191,51 Milliarden USD anwachsen, was einer CAGR von 6,26 % entspricht. Robuste Anreize des öffentlichen Sektors im Rahmen des CHIPS- und Wissenschaftsgesetzes, Hyperscaler-Ausgaben für KI-Rechenzentren sowie ein höherer Halbleiteranteil in Elektrofahrzeugen treiben diese Wachstumsdynamik gemeinsam voran. Bundesförderungen in Höhe von 39 Milliarden USD haben bereits 18 neue Fertigungsanlagen in die Bauphase gebracht und damit einen lang anhaltenden Rückgang der inländischen Wafer-Produktion umgekehrt. Parallel dazu haben Meta, Amazon, Microsoft und Alphabet im Jahr 2024 gemeinsam mehr als 110 Milliarden USD für KI-Infrastruktur eingeplant, was eine anhaltende Nachfrage nach fortschrittlichen GPUs, Hochbandbreitenspeichern und optischen Verbindungen erzeugt. Die Elektrifizierung des Automobilsektors stellt einen weiteren strukturellen Treiber dar, da Leistungs-, Sensor- und ADAS-Prozessoren den Chipwert pro Fahrzeug bis 2030 auf rund 1.500 USD anheben. Vor diesem Hintergrund bleiben Exportkontrollvorschriften und ein akuter Mangel an Ingenieurtalenten die wichtigsten Wachstumshemmnisse für den US-amerikanischen Halbleitermarkt.

Wesentliche Erkenntnisse des Berichts

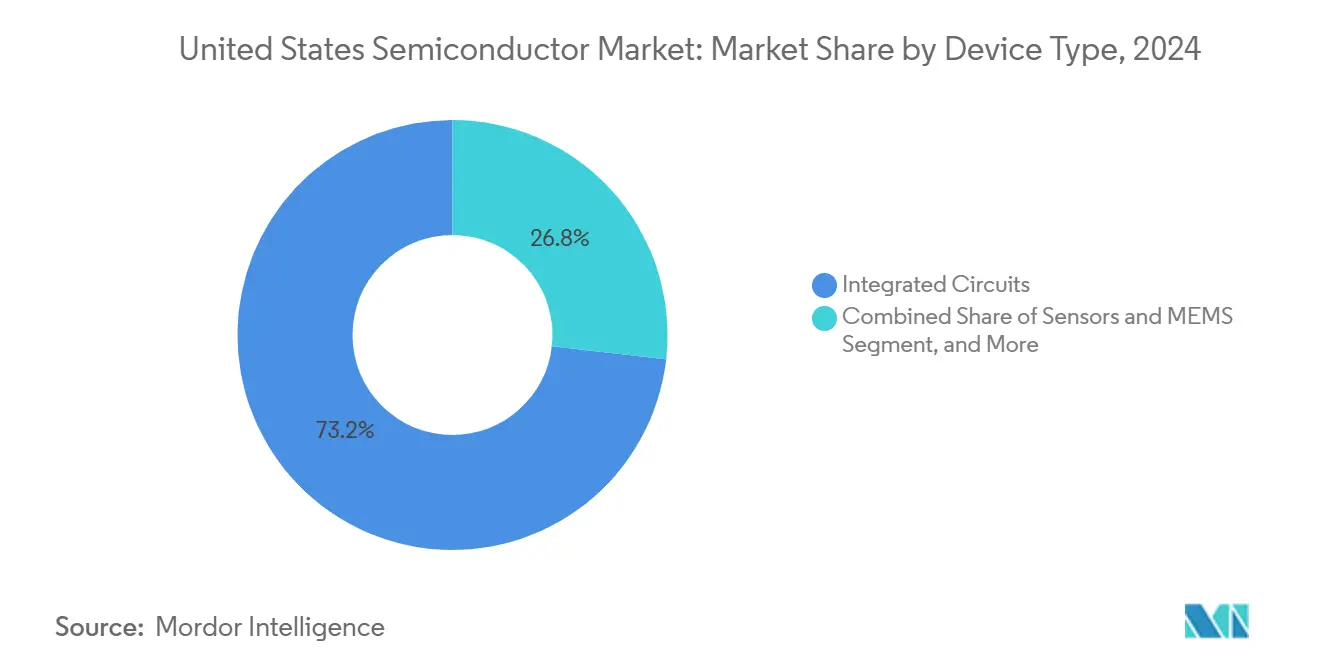

- Nach Gerätetyp führten integrierte Schaltkreise im Jahr 2024 mit einem Marktanteil von 73,2 % am US-amerikanischen Halbleitermarkt. Das Segment Sensoren und MEMS wird bis 2030 voraussichtlich eine CAGR von 7,89 % verzeichnen.

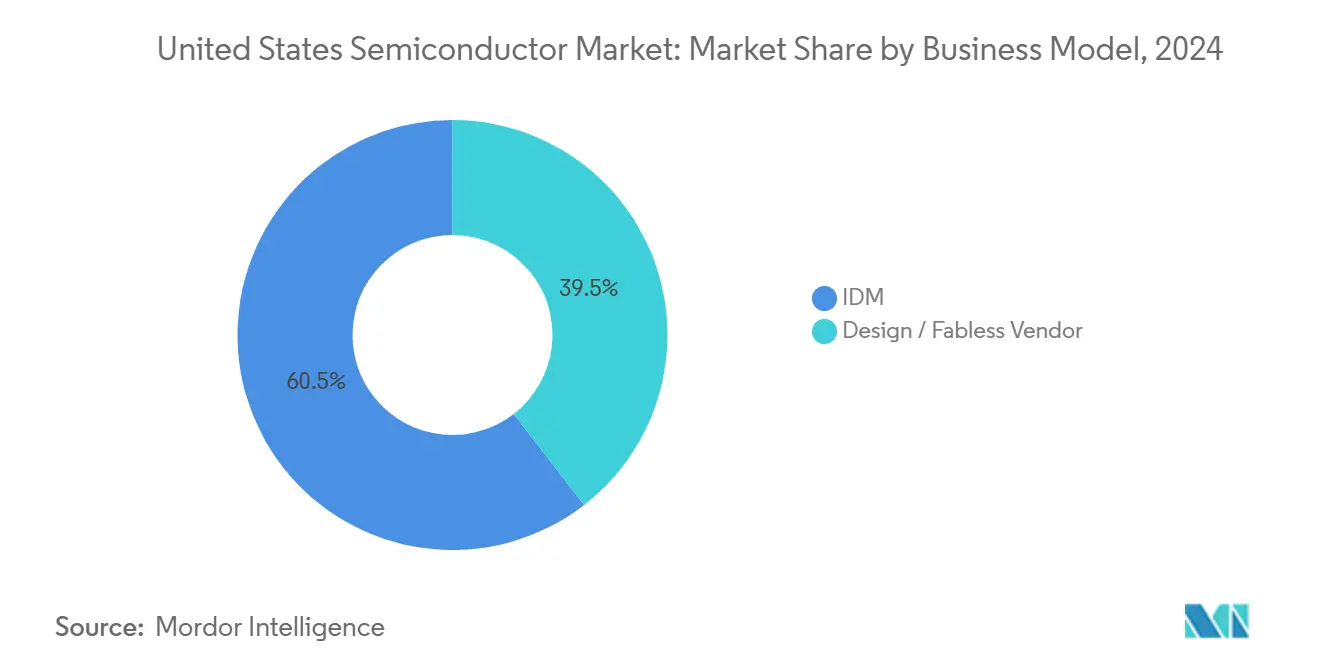

- Nach Geschäftsmodell hielten IDM-Unternehmen im Jahr 2024 einen Anteil von 60,5 % an der Größe des US-amerikanischen Halbleitermarkts. Das Segment der Fabless-Anbieter entwickelt sich zwischen 2025 und 2030 mit einer CAGR von 7,11 %.

- Nach Endverbraucherbranche kontrollierten Rechenzentren im Jahr 2024 einen Anteil von 24 % an der Größe des US-amerikanischen Halbleitermarkts. Nach Endverbraucherbranche wird für KI-Anwendungen die höchste CAGR von 8,28 % bis 2030 prognostiziert.

Trends und Erkenntnisse des US-amerikanischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der Bundesförderung durch das CHIPS-Gesetz | +1.80% | National, konzentriert in Arizona, Texas, New York, Ohio | Mittelfristig (2–4 Jahre) |

| Beschleunigte KI-zentrierte Rechennachfrage von Hyperscalern | +2.10% | National, konzentriert in Rechenzentrumsstandorten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des Automobilsektors und Anstieg des Halbleiteranteils bei ADAS | +1.20% | National, mit Automobilfertigungsclustern | Langfristig (≥ 4 Jahre) |

| Ersatzzyklus für strahlungsgehärtete integrierte Schaltkreise in der Verteidigung | +0.70% | National, konzentriert in der Nähe von Verteidigungsunternehmen | Mittelfristig (2–4 Jahre) |

| Verlagerung der Lieferketten für Verbindungshalbleiter ins Inland | +0.90% | National, mit SiC/GaN-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Entstehung von Chiplet- und fortschrittlichen Verpackungs-Foundry-Diensten | +0.80% | National, konzentriert in Halbleiterzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der Bundesförderung durch das CHIPS-Gesetz

Der Anreizpool des CHIPS- und Wissenschaftsgesetzes in Höhe von 39 Milliarden USD hat den größten inländischen Aufbau von Wafer-Kapazitäten aller Zeiten eingeleitet, mit 18 Fertigungsanlagen im Bau in vier Bundesstaaten. Allein TSMC hat sich zu drei Werken in Arizona verpflichtet, die bis 2028 eine 2-nm-Produktion ermöglichen sollen – die größte ausländische Direktinvestition, die jemals in dem Land getätigt wurde, mit einem Gesamtvolumen von 165 Milliarden USD. Intel erhielt 8,5 Milliarden USD zur Beschleunigung seines Ohio-Megawerks, das sich auf Sub-3-nm-Knoten konzentrieren wird, die für KI-Beschleuniger und verteidigungstaugliche Mikroelektronik unerlässlich sind. Kleinere Zuschüsse an Wolfspeed, ON Semi und GlobalFoundries erweitern den Fußabdruck auf Siliziumkarbid- und spezielle HF-Prozesse und diversifizieren die inländische Technologiebasis. Diese Projekte zielen gemeinsam auf mehr als 60.000 dauerhafte Arbeitsplätze ab, verringern die Abhängigkeit der Lieferkette von ostasiatischen Foundries und fügen der CAGR des US-amerikanischen Halbleitermarkts voraussichtlich 1,8 Prozentpunkte hinzu.

Beschleunigte KI-zentrierte Rechennachfrage von Hyperscalern

Meta hat im Jahr 2024 65 Milliarden USD für den Aufbau von KI-Rechenzentren eingeplant, während Amazon, Microsoft und Alphabet im selben Jahr gemeinsam weitere 45 Milliarden USD budgetierten. Jedes GPT-4-Klasse-Modell verbraucht rund 25.000 A100-GPUs, was das vierteljährliche HBM-Volumen um 50 % steigert und den Rechenzentrumsumsatz von Micron im Geschäftsquartal Q3 2025 verdreifacht. Das Angebot hängt nun von fortschrittlichen Speicherknoten wie HBM3E und dem kommenden HBM4 ab, deren Margen den Mainstream-DRAM um 30–40 % übertreffen. Hochgeschwindigkeits-Lichtwellenleiter-Transceiver mit 800 G und 1,6 T steigern die Nachfrage nach Verbindungshalbleiter-Lasertreibern weiter. Dieser Hyperscaler-Investitionszyklus, der sich auf Northern Virginia, Oregon und Ohio konzentriert, wird voraussichtlich 2,1 Prozentpunkte zur CAGR des US-amerikanischen Halbleitermarkts im Zeitraum 2025–2027 beitragen, bevor er sich abschwächt, wenn KI-Inferenz-Workloads an den Edge verteilt werden.

Elektrifizierung des Automobilsektors und Anstieg des Halbleiteranteils bei ADAS

Der Halbleiteranteil pro Fahrzeug stieg von 712 USD im Jahr 2022 auf 980 USD im Jahr 2024 und ist auf dem Weg zu 1.500 USD bis 2030. Batteriemanagementsysteme, Siliziumkarbid-MOSFETs und Radarprozessoren verzeichnen die höchsten Zuwächse bei den Materialkosten, insbesondere bei Premium-Elektrofahrzeugmodellen. Teslas 4D-Vollautopilot-Computer liefert 144 TOPS unter Verwendung von kundenspezifischem Silizium, das auf Samsungs 2-nm-Knoten produziert wird, und veranschaulicht, wie Design-Eigenverantwortung eine schnelle Algorithmus-Hardware-Co-Optimierung ermöglicht. Automobilhersteller wie Ford und GM haben interne Chip-Designzentren in Austin und im Silicon Valley eröffnet, die auf Traktionswechselrichter und zonale Steuergeräte abzielen. Diese Schritte verbreitern die Kundenbasis für inländische Wafer-Starts, steigern die langfristige Chipnachfrage um geschätzte 1,2 Prozentpunkte und stärken den US-amerikanischen Halbleitermarkt.

Ersatzzyklus für strahlungsgehärtete integrierte Schaltkreise in der Verteidigung

Die Modernisierungspläne des US-Verteidigungsministeriums für Satellitenkonstellation und Hyperschallplattformen steigerten die Bestellungen strahlungsgehärteter integrierter Schaltkreise im Jahr 2024 um zweistellige Prozentwerte, wobei die Defense Logistics Agency 126 Millionen USD für die Erweiterung des QML-V-Lieferantenregisters vergab. Vertrauenswürdige Foundry-Regeln leiten führende Verteidigungsarbeiten an inländische Fertigungsanlagen, was vorhersehbare Auslastungen für Nischen-IDMs gewährleistet, die auf Gesamtionisierungsdosis- und Einzelereignis-Upset-Immunität spezialisiert sind. Doppelte Verwendungsmöglichkeiten sind erkennbar: Strahlungstolerante FPGAs, die für die Raketenabwehr entwickelt wurden, werden nun in kommerzielle Weltrauminternetkonstellation geliefert. Zertifizierungszyklen von 18–24 Monaten schaffen mittelfristige Nachfragesichtbarkeit und fügen der Wachstumsaussicht des US-amerikanischen Halbleitermarkts 0,7 Prozentpunkte hinzu.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Talentmangel in den Bereichen HF- und Analogdesign | -1.40% | National, konzentriert in Halbleiterdesignzentren | Langfristig (≥ 4 Jahre) |

| CAPEX-Inflation für Sub-3-nm-Fertigungsanlagen | -0.90% | National, betrifft die Fertigung fortschrittlicher Knoten | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen, die den adressierbaren Gesamtmarkt in China einschränken | -1.10% | National, betrifft Unternehmen mit China-Engagement | Kurzfristig (≤ 2 Jahre) |

| Volatile Speicherpreiszyklen, die die Rentabilität beeinträchtigen | -0.80% | National, betrifft Speicherhersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentmangel in den Bereichen HF- und Analogdesign

McKinsey prognostiziert eine Lücke von 67.000–146.000 qualifizierten Ingenieuren bis 2029, mit den stärksten Defiziten im HF-Frontend und im Präzisionsanalog-Layout. US-amerikanische Universitäten bilden jährlich weniger als 2.000 HF-Absolventen aus, während die Nachfrage bereits mehr als 8.000 offene Stellen übersteigt, was Bieterwettbewerbe unter IDMs, Fabless-Unternehmen und Verteidigungsunternehmen intensiviert. Analogdesign bleibt lehrlingsorientiert; 35 % der erfahrenen Praktiker werden innerhalb von 10 Jahren das Rentenalter erreichen, was den Verlust von institutionellem Wissen riskiert. Visabeschränkungen reduzieren den Zustrom ausländischer Hochschultalente weiter und verschärfen den Arbeitsmarkt. Diese Variablen subtrahieren durch höhere Lohninflation, verlängerte Designzyklen und verzögerte Produkthochläufe rund 1,4 Prozentpunkte vom Wachstum des US-amerikanischen Halbleitermarkts.

CAPEX-Inflation für Sub-3-nm-Fertigungsanlagen

Ein einzelnes Extrem-Ultraviolett-Lithografiegerät kostet mittlerweile 200 Millionen USD, und die Lieferzeiten erstrecken sich auf 20 Monate, was die Gesamtausgaben für Sub-3-nm-Fertigungsanlagen in den Bereich von 20–25 Milliarden USD treibt. Die Finanzierung solcher Megaprojekte belastet die Unternehmensbilanzen und erzwingt mehrstufige Schuldenemissionen lange vor Beginn der Umsatzgenerierung. Der Engpass ist akut: ASML bleibt der einzige EUV-Lieferant, und nur drei Unternehmen – TSMC, Samsung und Intel – können diese Größenordnung glaubwürdig amortisieren. Kleinere IDMs verlassen daher fortschrittliche Knoten, was den inländischen Wettbewerb einschränkt. Dieser Kapitalüberhang kürzt die CAGR des US-amerikanischen Halbleitermarkts im Zeitraum 2025–2028 um geschätzte 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behalten die Vorrangstellung, während Sensoren an Fahrt gewinnen

Integrierte Schaltkreise hielten im Jahr 2024 einen Marktanteil von 73,2 % am US-amerikanischen Halbleitermarkt, was ihre zentrale Rolle bei Rechen-, Speicher- und Mixed-Signal-Funktionen widerspiegelt. Allein Hochbandbreitenspeicher lieferte für Micron in Q3 2025 ein sequenzielles Umsatzwachstum von fast 50 %, da Hyperscaler-Cluster von 8-GPU- auf 16-GPU-Knoten skalierten. Die Nachfrage nach Logik-ICs stieg, da Chiplet-Layouts es Designern ermöglichen, Rechen-, E/A- und Cache-Dies aufzuteilen und so die Ausbeute bei fortschrittlichen Knoten zu verbessern. Im Bereich Leistungselektronik stiegen die Lieferungen von Siliziumkarbid-MOSFETs an EV-Wechselrichter im Jahresvergleich um 61 %, unterstützt durch Reichweitengewinne von 2–3 Prozentpunkten. Im Gegensatz dazu verzeichneten diskrete Halbleiter ein mittleres einstelliges Wachstum, unterstützt durch Ladegerät-, Wandler- und Relais-Anwendungen in Wohngebäude-Solaranlagen.

Sensoren und MEMS, die am schnellsten wachsende Gerätegruppe, wachsen bis 2030 mit einer CAGR von 7,89 % auf der Grundlage von Automotive-Radar- und industriellen IoT-Einsätzen. Premium-Elektrofahrzeuge werden jetzt mit 12 Kameramodulen, fünf Radareinheiten und mehreren LiDAR-Baugruppen geliefert, die jeweils Beschleunigungsmesser und Drucksensoren in integrierten Selbsttestschleifen einbetten. Industriekunden fügen Vibrations- und Gasanalyse-MEMS zu Predictive-Maintenance-Plattformen hinzu und steigern so die Stückzahlen. Optoelektronik absorbiert Netzwerk-Investitionsausgaben: 800-G- und 1,6-T-Transceiver stützen sich auf Hochgeschwindigkeits-VCSEL-Treiberarrays, während Co-Packaged-Optics-Prototypen Switch-ASICs mit Siliziumphotonik-Dies kombinieren. Zusammen halten diese Strömungen integrierte Schaltkreise wertmäßig dominant, positionieren jedoch Sensoren und MEMS als das Wachstumsspiel im US-amerikanischen Halbleitermarkt.

Nach Geschäftsmodell: IDM-Skalierung hält an, aber Fabless-Geschwindigkeit gewinnt an Boden

IDM-Betreiber kontrollierten im Jahr 2024 60,5 % der Größe des US-amerikanischen Halbleitermarkts, was beweist, dass der Besitz von Fertigungsanlagen während Lieferkettenerschütterungen strategischen Hebel bietet. Intels Ohio-Campus zielt auf 5 nm und dann 2 nm ab, um inländische Verteidigungs- und KI-Workloads zu sichern, während Texas Instruments erwartet, dass sein 60-Milliarden-USD-Ausbau bis 2030 90 % selbst gefertigte Analog-Wafer liefern wird. Im Bereich Leistungshalbleiter sichert sich ON Semis vertikal integrierte SiC-Linie Wechselrichter-Anwendungen in Hyundai- und GM-Fahrzeugen und unterstreicht den Vorteil der Werkzeug-zu-System-Ausrichtung. Dennoch verzeichneten Fabless-Unternehmen eine CAGR von 7,11 %, angeführt von NVIDIAs schneller Iteration bei transformatoroptimierten GPUs und AMDs Chiplet-basierten EPYC-CPUs. Diese Unternehmen erzielen maximale Prozessknoten-Gewinne aus TSMCs Foundries, ohne mehrere Milliarden Dollar an Abschreibungskosten zu tragen.

Fortschrittliche Verpackung verwischt die historische IDM-Fabless-Grenze. NVIDIAs H200-Plattform verwendet TSMCs CoWoS-R-Wafer-auf-Wafer-Stapeln, während Intels Foundry Services darauf abzielt, externe Kunden für seine EMIB- und Foveros-Abläufe zu gewinnen. Einige Fabless-Unternehmen co-investieren in OSAT-Kapazitäten und sichern sich garantierte Linien für 2,5D-Interposer und HBM-Stapeln. Umgekehrt lizenzieren IDMs IP-Blöcke von Arm und Synopsys, um den internen Forschungs- und Entwicklungsaufwand zu reduzieren. Das Nebeneinander beider Modelle verbreitert den Design-Fertigungs-Talentpool und erhöht die Widerstandsfähigkeit im US-amerikanischen Halbleitermarkt.

Nach Endverbraucherbranche: Rechenzentren dominieren, während KI die Edge-Einführung beschleunigt

Rechenzentrumsbetreiber machten im Jahr 2024 24 % des Marktanteils am US-amerikanischen Halbleitermarkt aus, dank KI-Trainingsanlagen, die bis zu 100 kW pro Rack verbrauchen. Metas Grand-Teton-Plattform integriert 64 GPUs, die durch 800-G-optische Fabrics verbunden sind, und verbraucht Hunderte von HBM-Stapeln pro Pod. Die gesamte Server-DRAM-Dichte pro Sockel überstieg im Jahr 2025 1 TB, ein 3-facher Anstieg in drei Jahren. Benutzerdefinierte Netzwerkprozessoren von Amazon Annapurna und Google Jupiter entlasten das Verkehrsmanagement und erweitern das adressierbare Silizium. KI-Anwendungen verzeichnen die höchste CAGR von 8,28 % bis 2030 und umfassen Cloud-, Automobil- und industrielle Inferenzknoten. Teslas KI6-Chip für bordeigene Autonomie nutzt eingebetteten 8-nm-L2-Speicher, um Energie zu sparen und gleichzeitig eine Leistung von 600 TOPS aufrechtzuerhalten.

Automobilanwendungen rangieren als nächstes in der Dynamik, da die EV-Verkäufe 20 % des US-amerikanischen Pkw-Volumens überschreiten. Jedes batteriebetriebene Elektro-Pickup-Fahrzeug enthält mehr als 80 Leistungsgeräte sowie zonale Steuergeräte, die über Gigabit-Ethernet verbunden sind und traditionelle CAN-Busse ersetzen. Unterhaltungselektronik bleibt stabil, wobei 5G-Handys auf 3-nm-Anwendungsprozessoren migrieren, die KI-Co-Prozessoren für die geräteinterne Sprachübersetzung integrieren. Industriekunden erhöhen Factory-Edge-Gateways mit deterministischem Ethernet und Echtzeit-KI-Inferenz für die Qualitätsprüfung. Regierungs- und Verteidigungsaufträge halten die Nachfrage nach strahlungsgehärteten und sicheren Elementen konstant und runden ein diversifiziertes Abnahmeprofil für den US-amerikanischen Halbleitermarkt ab.

Geografische Analyse

Arizona beherbergt nach TSMC, Intel und NXP, die bis Mitte 2025 gemeinsam mehr als 200 Milliarden USD an Kapazitäten in Angriff genommen haben, den dichtesten Cluster fortschrittlicher Logikfertigungsanlagen des Landes. Diese Investitionen steigern die lokalen Wafer-Starts bis 2030 auf rund 600.000 12-Zoll-Äquivalente monatlich und sichern die Versorgung für KI-Beschleuniger und Automobil-Prozessoren. Texas bildet das Zentrum für Leistungs- und Analoghalbleiter: Samsungs 2-nm-Linie in Taylor, der Sherman-Campus von Texas Instruments und ON Semis SiC-Erweiterung in East Fishkill bedienen gemeinsam EV- und Industriemärkte. Microns 100-Milliarden-USD-Speichercampus in New York gibt dem Nordosten einen Hochdichte-DRAM- und NAND-Knotenpunkt, der mit GlobalFoundries' Malta-Anlage kombiniert wird, um spezielle HF- und Siliziumphotonik-Ausgaben zu liefern.

Das Silicon Valley in Kalifornien behält die Design-Souveränität und beherbergt mehr als 45 % der US-amerikanischen Chip-Design-Ingenieure und 70 % der Halbleiter-Risikokapitalfinanzierung. Seattle und Austin runden das Talentdreieck ab, verankert durch Amazons Annapurna, Microsoft Azure Silicon und Apples Teams für kundenspezifisches Silizium. Auf Verteidigung ausgerichtete IC-Lieferanten konzentrieren sich in der Nähe von Colorado Springs und Albuquerque und nutzen die Nähe zu Forschungszentren der Luftwaffe und Sandia. Research Triangle in North Carolina entwickelt sich zu einem Verbindungshalbleiter-Knoten, da Wolfspeed 200-mm-SiC-Wafer hochfährt und die geografische Risikoverteilung im US-amerikanischen Halbleitermarkt verbreitert.

Das Multi-Hub-Modell reduziert logistische Engpässe und verbindet jede Region mit nahegelegenen Forschungsuniversitäten für Arbeitskräftepipelines. Staatliche Anreizpakete werden häufig auf Bundesförderungen aus dem CHIPS-Gesetz aufgestockt, was die effektiven Kapitalkosten um 10–15 % senkt. Netzkapazität, Wasserrecycling-Vorschriften und die Verfügbarkeit qualifizierter Arbeitskräfte bleiben die entscheidenden Faktoren, die bestimmen, wo die nächste Welle von Fertigungsanlagen landet. Gemeinsam sichern diese Regionen den inländischen Zugang zu Logik-, Speicher-, Analog- und Breitbandlücken-Bauelementen und stärken die langfristige Versorgungsresilienz des US-amerikanischen Halbleitermarkts.

Wettbewerbslandschaft

Sub-5-nm-Logik ist ein Oligopol, das von Intel, TSMC und Samsung geteilt wird, was diesen drei Unternehmen überproportionalen Einfluss auf Design-Roadmaps und Wafer-Preise gibt. Intels im April 2025 diskutierte 20%ige TSMC-Joint-Venture-Beteiligung veranschaulicht hybride Strategien, die interne Fertigungsanlagen mit externer Kapazität kombinieren, um Risiken auszubalancieren. Speicher bleibt bei Micron, Samsung, SK Hynix und Western Digital-Kioxia konsolidiert; Hochbandbreitenvarianten erzielen Preisaufschläge und Margenstabilität trotz Commodity-DRAM-Zyklen. Analog- und Mixed-Signal-Bereiche erscheinen fragmentierter: Texas Instruments, Analog Devices und Infineon halten zusammen weniger als 35 % des Umsatzes, was es mittelgroßen Akteuren wie Skyworks und MaxLinear ermöglicht, durch Nischenleistungsansprüche Marktanteile zu gewinnen.

Chiplet-Architekturen demokratisieren den Einstieg für spezialisierte IP-Häuser. Beispiele hierfür sind Marvells optische DSPs und SiFive's RISC-V-Kerne, die neben proprietären GPU-Kacheln innerhalb eines Gehäuses eingesetzt werden. OSAT-Unternehmen Amkor, ASE und das von 3M unterstützte US-JOINT-Konsortium schaffen Mehrwert durch 2,5D-Interposer und Wafer-auf-Wafer-Montage. Die Elektrifizierung des Automobilsektors entfacht neuen Wettbewerb, da NVIDIA Drive, Mobileye EyeQ6 und Qualcomm Snapdragon Ride um zentralisierte ADAS-Rechensockel konkurrieren. Jede Plattform integriert benutzerdefinierte Beschleuniger, sichere Boot-Elemente und ISO-26262-Sicherheitsverarbeitung, um die Anforderungen der Automobilhersteller zu erfüllen, und verbreitert den Wettbewerb im US-amerikanischen Halbleitermarkt.

Strategische Schritte konzentrieren sich auf vertikale Ausrichtung und geografische Absicherung. Texas Instruments' 60-Milliarden-USD-US-Fertigungsplan stellt sicher, dass bis 2030 über 90 % der Wafer selbst gefertigt werden, und schützt das Unternehmen vor Schocks bei der ausgelagerten Versorgung. Samsungs 16,5-Milliarden-USD-Tesla-KI6-Gewinn zeigt Kapazitätsreservierung als Weg zur Bindung langfristiger Kunden. Synopsys' 35-Milliarden-USD-Übernahme von Ansys baut ein Full-Stack-EDA-Portfolio auf und sichert Design-für-Fertigung-Bindung bei aufkommenden Prozessknoten. Zusammengenommen bewertet das Wettbewerbsmosaik eine „6” auf der 1-bis-10-Konzentrationsskala: Die fünf größten Anbieter kontrollieren knapp über 60 % des kombinierten Umsatzes in wichtigen Teilsegmenten, während die Fragmentierung in Analog-, Leistungs- und Verpackungsnischen anhält.

Marktführer der US-amerikanischen Halbleiterbranche

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung Electronics sicherte sich einen Vertrag über 16,5 Milliarden USD zur Herstellung von Teslas nächster Generation KI6-Chips bis 2033 und validierte damit Samsungs 2-nm-Automobil-Roadmap.

- Juni 2025: Texas Instruments kündigte eine Erweiterung der Analogfertigungsanlagen an mehreren Standorten im Wert von 60 Milliarden USD an, die auf eine 90%ige interne Wafer-Beschaffung bis 2030 abzielt.

- Juni 2025: Micron Technology verzeichnete einen Rekordumsatz von 9,3 Milliarden USD im dritten Quartal bei einem sequenziellen HBM-Wachstum von 50 %.

- April 2025: Intel und TSMC einigten sich auf vorläufige Bedingungen für eine 20%ige TSMC-Beteiligung an Intel Foundry Services, was den Aufstieg hybrider Fertigungsmodelle veranschaulicht.

Berichtsumfang des US-amerikanischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Umsatzprognose für den US-amerikanischen Halbleitermarkt bis 2030?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 191,51 Milliarden USD erreicht und mit einer CAGR von 6,26 % wächst.

Wie viele neue Fertigungsanlagen befinden sich aufgrund des CHIPS-Gesetzes im Bau?

Achtzehn Fertigungsanlagen befanden sich bereits Anfang 2025 landesweit im Bau.

Welches Kundensegment erzeugt derzeit die größte Chipnachfrage in den Vereinigten Staaten?

Rechenzentrumsbetreiber führen mit 24 % des Umsatzes im Jahr 2024, angetrieben durch KI-Trainingscluster.

Warum wachsen Sensoren und MEMS schneller als andere Gerätekategorien?

Automotive-ADAS-Module und industrielle IoT-Einführungen treiben Sensor- und MEMS-Volumina mit einer CAGR von 7,89 % bis 2030 voran.

Wie wirkt sich der Arbeitskräftemangel auf US-amerikanische Chiphersteller aus?

Ein prognostizierter Fehlbedarf von bis zu 146.000 HF- und Analog-Ingenieuren könnte Designzyklen verlängern und Lohnkosten erhöhen, was das Marktwachstum um rund 1,4 Prozentpunkte verringert.

Welche Auswirkungen haben Exportkontrollvorschriften auf den US-amerikanischen Chip-Umsatz?

Neue Beschränkungen für KI-Beschleuniger, die nach China geliefert werden, könnten den kurzfristigen Umsatz der führenden US-amerikanischen Lieferanten um rund 11 Milliarden USD belasten.

Seite zuletzt aktualisiert am: