Größe und Marktanteil des Halbleitermarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

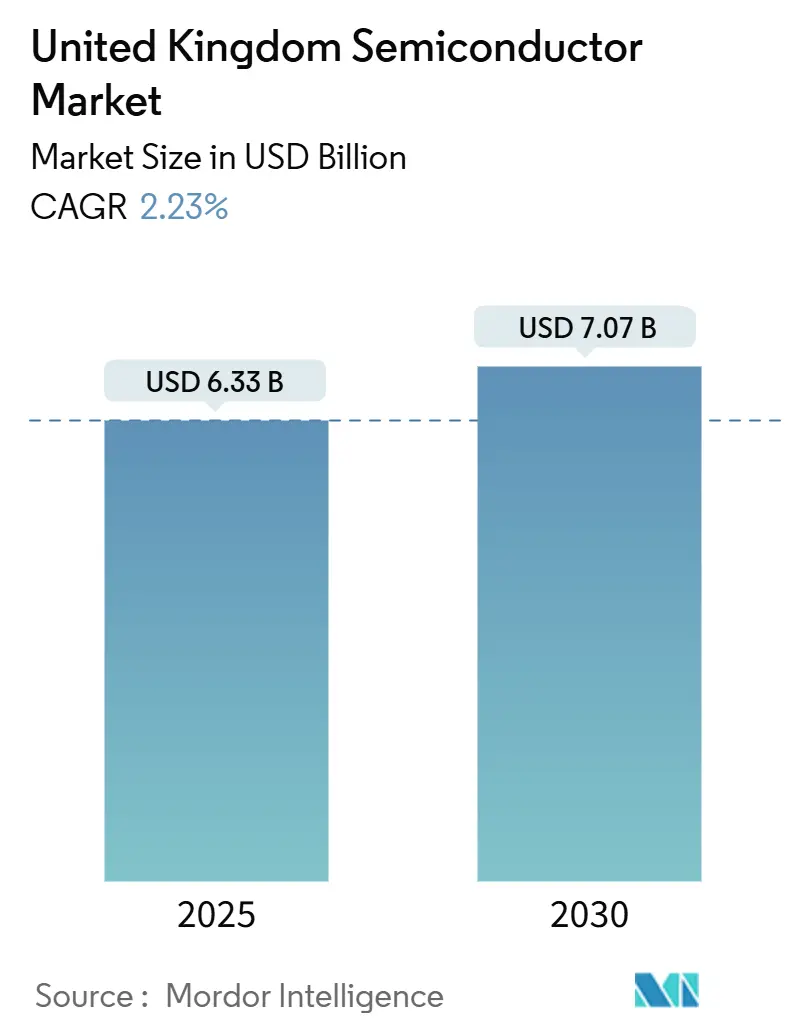

| Marktgröße (2025) | 6.33 Milliarden US-Dollar |

| Marktgröße (2030) | 7.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleitermarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Halbleitermarkts im Vereinigten Königreich wird im Jahr 2025 auf 6,33 Milliarden USD geschätzt und soll bis 2030 auf 7,07 Milliarden USD anwachsen, was einer CAGR von 2,23 % im Betrachtungszeitraum entspricht. Eine reife Inlandsnachfrage, stetige Design-IP-Lizenzgebühren und eine wachsende Basis der Verbindungshalbleiterproduktion positionieren das Land als wichtigen Design- und Spezialfertigungsstandort innerhalb Europas.[1]Ministerium für Wissenschaft, Innovation und Technologie, "Studie zur Halbleiterbelegschaft im Vereinigten Königreich: Zusammenfassung für Führungskräfte," GOV.UK Staatliche Förderung, private Expansionsprojekte und ein steigender Geräteeinsatz in Elektrofahrzeugen, 5G-Infrastruktur und KI-Rechenzentren stützen das Umsatzwachstum. Politische Anreize, die in der nationalen Halbleiterstrategie über 1 Milliarde GBP verankert sind, ziehen Ankerinvestoren wie Vishay Intertechnology an, während der Zugang zum gemeinsamen EU-Chips-Unternehmen kollaborative Forschungs- und Entwicklungswege erweitert. Anhaltende Engpässe in der Lieferkette und Lücken bei Ingenieurtalenten dämpfen das Wachstum, doch langfristige Chancen in Siliziumkarbid (SiC), Galliumnitrid (GaN) und Photonik erhalten den Wettbewerbsvorteil des Halbleitermarkts im Vereinigten Königreich. Kostensenkungsmaßnahmen bei Industriestrom ab 2026 sollen die Fertigungsökonomie für energieintensive Prozesse verbessern.

Wichtigste Erkenntnisse des Berichts

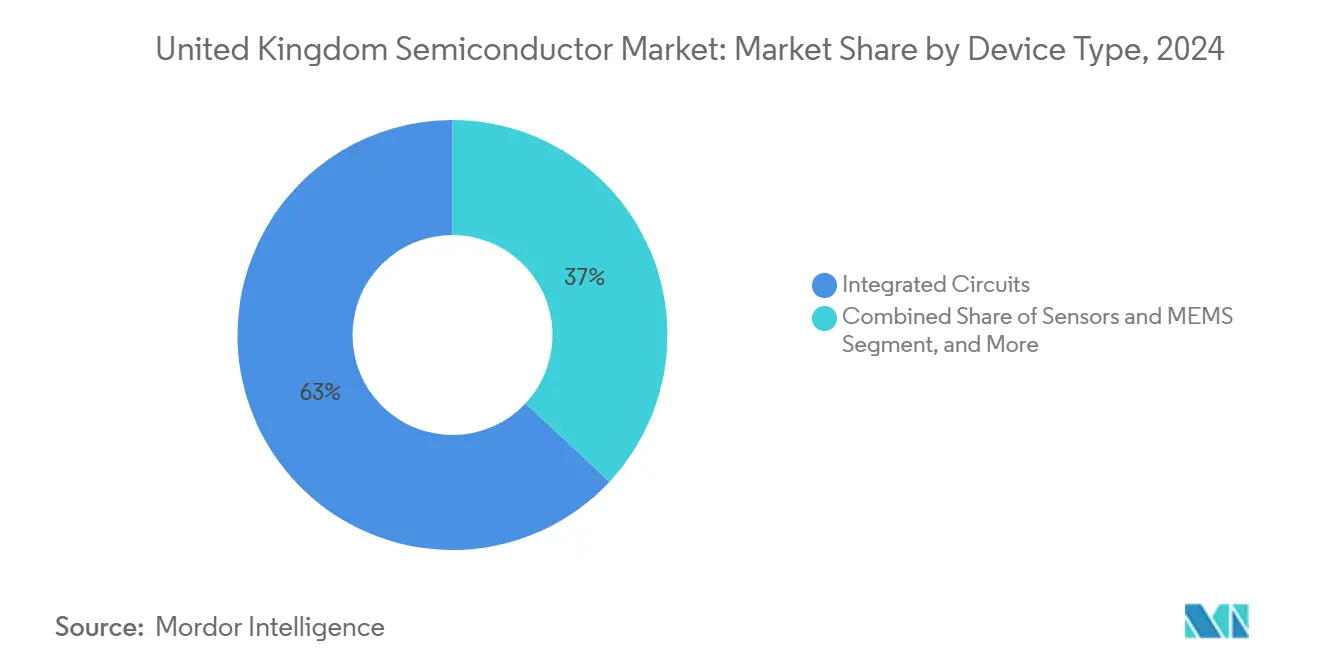

- Nach Gerätetyp hielten Integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 63,04 % am Halbleitermarkt im Vereinigten Königreich; Sensoren und MEMS verzeichneten bis 2030 die höchste CAGR von 3,11 %.

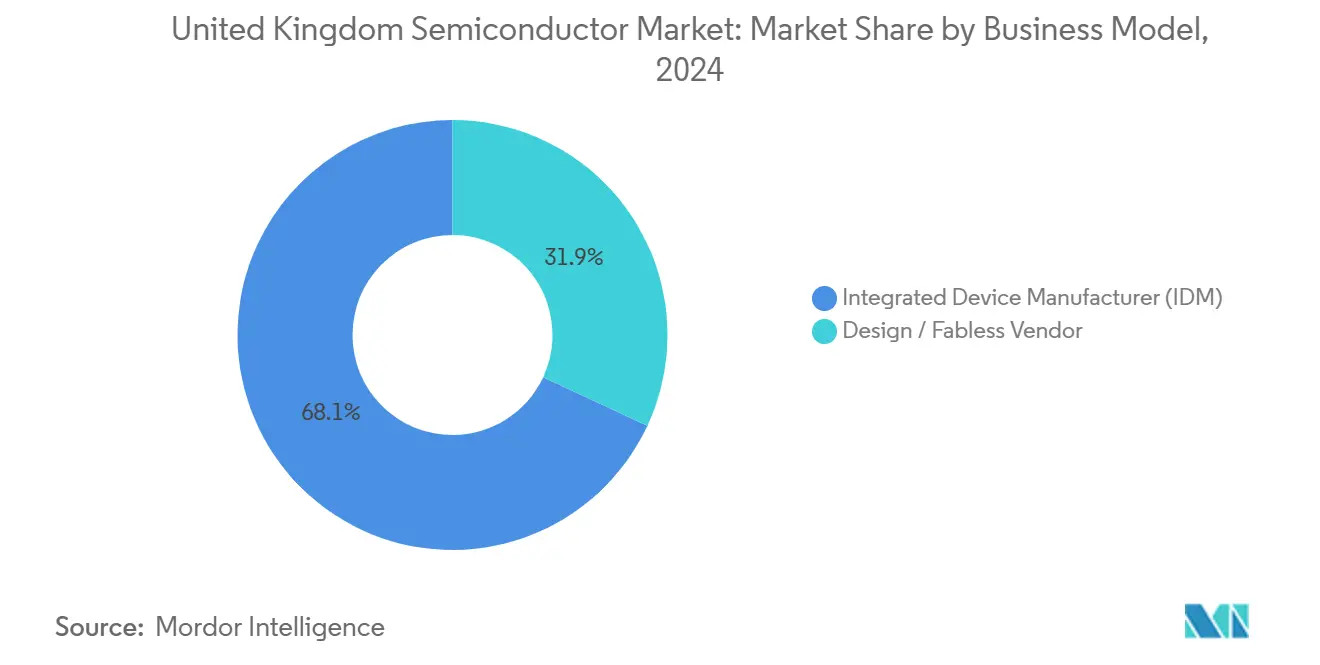

- Nach Geschäftsmodell entfielen im Jahr 2024 68,07 % des Halbleitermarkts im Vereinigten Königreich auf IDMs, während Design-/Fabless-Anbieter im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 3,20 % wachsen werden.

- Nach Endverbraucherbranche führte der Automobilsektor im Jahr 2024 mit einem Umsatzanteil von 29,25 %, während KI-Anwendungen bis 2030 die steilste CAGR-Prognose von 3,82 % aufweisen.

Trends und Erkenntnisse des Halbleitermarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Elektrifizierung im Automobilbereich | +0.80% | Landesweit, konzentriert im Automobilkorridor der Midlands | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von 5G und Edge-Computing | +0.60% | National, mit frühen Gewinnen in London, Manchester, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Förderung durch die nationale Halbleiterstrategie über 1 Milliarde GBP | +0.40% | National, mit Schwerpunkt auf den Clustern Newport, Cambridge, Bristol | Langfristig (≥ 4 Jahre) |

| Dynamik des Verbindungshalbleiter-Clusters (Newport, Cambridge) | +0.30% | Regional, Ökosysteme in Südwales und Cambridge | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Forschung und Entwicklung in Photonik und Quantenchips | +0.20% | National, konzentriert in universitären Forschungszentren | Langfristig (≥ 4 Jahre) |

| Einführung flexibler Elektronik im "Fab-in-a-Box"-Format | +0.10% | National, mit Fertigungsschwerpunkt in Durham und Cambridge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Elektrifizierung im Automobilbereich

SiC- und GaN-Leistungsbauelemente verdrängen herkömmliche Siliziumkomponenten in Traktionswechselrichtern, Bordladegeräten und DC-DC-Wandlern und treiben die Materialnachfrage entlang des Fahrzeugkorridors der Midlands an. Vishays Expansion über 250 Millionen GBP in Newport ist für SiC-Wafer für europäische Elektrofahrzeugplattformen vorgesehen.[2]Evertiq Staff, "Vishay to Make $320M Investment in UK's Largest Chip Factory," EVERTIQ.COM Der Halbleitergehalt pro Fahrzeug steigt von 250 USD bei Fahrzeugen mit Verbrennungsmotor auf bis zu 2.000 USD in Hochvolt-Elektrofahrzeugen und ADAS-reichen Architekturen, was die Volumina bei diskreten Leistungsbauelementen, Sensoren und Mikrocontrollern erhöht. Britische Spezialisten wie Transense Technologies integrieren akustische Oberflächenwellensensorik in 800-V-Antriebsstrangsteuerungen im Rahmen eines Forschungs- und Entwicklungsprogramms über 11 Millionen GBP. Die Kompetenz bei Verbindungshalbleitern verschafft inländischen Fertigungsbetrieben einen Vorteil bei der Erfüllung automobiler Anforderungen an Wärmemanagement und Zuverlässigkeit. Der Aufstieg zentralisierter E/E-Architekturen beschleunigt die Einführung von Chiplet-basierten Leistungsbereichssteuerungen weiter und stärkt die langfristige Nachfrage für den Halbleitermarkt im Vereinigten Königreich.

Schneller Ausbau von 5G und Edge-Computing

Die landesweite 5G-Verdichtung und aufkommende Edge-Cloud-Knoten erfordern Hochfrequenz-HF-Verstärker, Strahlformungs-ICs und KI-Inferenzbeschleuniger. Das Vereinigte Königreich sicherte sich die Förderberechtigung im Rahmen des gemeinsamen Chips-Unternehmens über 1,3 Milliarden EUR zur Mitfinanzierung von RISC-V- und automobilen HF-Projekten. Wissenschaftler der Universität Bristol berichteten von GaN-SLCFET-Durchbrüchen mit mehr als 1.000 Fins bei Breiten unter 100 nm, die als Grundlage für 6G-Funkprototypen dienen. IQE beliefert 55 % des weltweiten Markts für epitaktische Wafer für 5G-Basisstationen und nutzt seine Newport-Linie für hochmobile GaN-Schichten. Edge-KI-Anforderungen für latenzarme Bild- und Sprachverarbeitungsaufgaben schaffen Designmöglichkeiten für britische Fabless-Unternehmen, während die Strategie zur Diversifizierung der Telekommunikation die Abhängigkeit von Einzelanbieter-RAN-Chipsätzen verringert und die adressierbaren Umsätze für den Halbleitermarkt im Vereinigten Königreich vergrößert.

Förderung durch die nationale Halbleiterstrategie über 1 Milliarde GBP

Der 20-Jahres-Plan leitet 1 Milliarde GBP in Designführerschaft, den Ausbau von Verbindungshalbleitern und die Widerstandsfähigkeit der Lieferkette. Ein eigenes britisches Halbleiterinstitut koordiniert Wissenschaft und Industrie durch Startmittelzuweisungen von 200 Millionen GBP für die Infrastruktur 2023–2025. Das 99-Millionen-GBP-Zentrum der Cardiff University fördert energiesparende Optoelektronik für Quantencomputing und 6G. ChipStart hat private Investitionen von 40 Millionen GBP für Startup-Kohorten ausgelöst, während das bilaterale Programm zwischen dem Vereinigten Königreich und Japan gemeinsame Zuschüsse von 2 Millionen GBP hinzufügt. Qualifikationspipelines bleiben entscheidend, da 39 % der Halbleiterbelegschaft kurz vor dem Ruhestand stehen; das Programm zur Talentförderung investiert 35 Millionen GBP in Chip-Design-Lehrpläne, um die künftige Arbeitskräftebasis des Halbleitermarkts im Vereinigten Königreich zu sichern.

Dynamik des Verbindungshalbleiter-Clusters (Newport und Cambridge)

Südwales beherbergt Europas größte Konzentration von Verbindungshalbleitern. IQEs Newport-Fertigungsbetrieb liefert GaAs-, GaN- und SiC-Epitaxie für globale Abnehmer in den Bereichen Mobilfunk, Automobil und Photonik und hält einen Weltmarktanteil von 55 % bei der ausgelagerten Verbindungswaferversorgung. Die Beteiligung der walisischen Regierung in Höhe von 51 Millionen GBP an Newport Wafer Fab, das nun unter Vishays Expansionsprogramm steht, sichert eine durchgängige SiC-Leistungsbauelementekapazität. Cambridge ergänzt dies mit Startups für Quantenchips und Photonik; Wave Photonics sicherte sich 4,5 Millionen GBP zur Skalierung integrierter Photoniklibliotheken. Verbindungssubstrate übertreffen Silizium bei Hochspannungsschaltern, HF-Leistungsverstärkern und LiDAR-Lasern, was es dem Halbleitermarkt im Vereinigten Königreich ermöglicht, sich dort zu spezialisieren, wo die Siliziumökonomie an ihre Grenzen stößt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe inländische Wafer-Fertigungskapazität | -0.70% | National, insbesondere die Volumenproduktion betreffend | Mittelfristig (2–4 Jahre) |

| Ingenieurmangel nach dem Brexit | -0.50% | National, konzentriert in den Technologiezentren London, Cambridge, Bristol | Kurzfristig (≤ 2 Jahre) |

| Hohe britische Industriestromkosten | -0.40% | National, überproportional die Fertigungsbetriebe betreffend | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko durch einzelnen Verbindungshalbleiter-Fertigungsstandort | -0.20% | Regional, konzentriert im Cluster Südwales | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe inländische Wafer-Fertigungskapazität

Vishays Newport-Linie verarbeitet 30.000 200-mm-Wafer pro Monat – bescheiden im Vergleich zur Produktion asiatischer Großanlagen – und macht den Halbleitermarkt im Vereinigten Königreich für Logik unterhalb von 28 nm von Übersee-Gießereien abhängig. Der Kauf von Coherents GaAs-Fertigungsbetrieb in Newton Aycliffe durch die britische Regierung für 20 Millionen GBP adressiert die souveräne Versorgung für Verteidigungsphotonik, doch die Kapazität bleibt begrenzt. Pragmatics verteilte flexible Linien mindern das Risiko teilweise, doch für hochmoderne Logik sind weiterhin externe Knoten erforderlich, was Designhäuser geopolitischen Versorgungsschocks aussetzt.

Ingenieurmangel nach dem Brexit

Achtzig Prozent der Chip-Design-Unternehmen melden offene Stellen; im Jahr 2024 absolvierten nur 3.245 Studierende einschlägige Studiengänge. Die Studie zur Halbleiterbelegschaft stellt fest, dass 39 % der Beschäftigten innerhalb von 15 Jahren in den Ruhestand treten werden, was den Erfahrungspool verkleinert. Visumshürden und globaler Wettbewerb treiben die Einstellungskosten in die Höhe, während der Frauenanteil bei 26 % liegt. Obwohl 35 Millionen GBP an Qualifizierungsförderung genehmigt wurden, verzögern sich kurzfristige Designpläne weiterhin, was die Auslastungsraten im Halbleitermarkt im Vereinigten Königreich senkt.[3]Ministerium für Wirtschaft und Handel, "Enormer Schub für die britische Industrie, da die Regierung Kürzungen bei den Stromkosten vorantreibt," GOV.UK

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behalten die Umsatzführerschaft

Integrierte Schaltkreise erfassten im Jahr 2024 einen Marktanteil von 63,04 % am Halbleitermarkt im Vereinigten Königreich, was ihre Allgegenwart in Automobilantriebssträngen, mobilem Computing und Telekommunikationsinfrastruktur widerspiegelt. Die Umsatzstabilität ergibt sich aus Arm-basierten CPU-Lizenzen, analogen Frontends und Mikrocontrollern auf Basis von 28 nm und darüber. Sensoren und MEMS werden trotz ihres geringeren Volumens bis 2030 eine CAGR von 3,11 % verzeichnen, gestützt durch ADAS-Lidar, Reifendrucksensoren und industrielle IoT-Knoten. Diskrete SiC-MOSFETs und GaN-HEMTs bleiben Hauptbestandteile in Traktionswechselrichtern, während Optoelektronik von der Verbreitung optischer Verbindungen in Rechenzentren und 5G profitiert.

Aufkommende Chiplet-Konfigurationen ermöglichen es inländischen Designhäusern, Leistungsmanagement-, Sicherheits- oder HF-Kacheln zu liefern, die in Multi-Die-Paketen integriert werden, die offshore gefertigt werden. Dieser modulare Trend entspricht dem Designfokus des Landes und senkt die Kapitalintensitätsbarriere, was die Größengewinne des Halbleitermarkts im Vereinigten Königreich bei wertschöpfendem IP statt bei Wafervolumen stärkt. Regulatorische ISO-26262-Verpflichtungen treiben sicherheitszertifizierte Mikrocontroller-Lieferungen an und schärfen gleichzeitig die Nachfrage nach Verifizierungsdienstleistungen.

Nach Geschäftsmodell: IDM-Skalierung trifft auf Fabless-Agilität

IDMs kontrollierten im Jahr 2024 68,07 % des Halbleitermarkts im Vereinigten Königreich durch traditionelle eigene Fertigungsbetriebe und vertikal integrierte Vertriebskanäle. Design-/Fabless-Anbieter werden sie jedoch mit einer CAGR von 3,20 % übertreffen, da sie fortschrittliche Übersee-Knoten nutzen, ohne Abschreibungsbelastungen zu tragen. Über 110 in Großbritannien ansässige Designunternehmen nutzen dieses kapitalleichte Profil, um KI-, Sicherheits- und HF-SoCs zu entwickeln und TSMC- und GlobalFoundries-Pipelines zu bedienen. Arms Lizenz- und Royalty-Einnahmen von 3,2 Milliarden USD veranschaulichen die Skalierbarkeit reiner IP-Modelle. Hybridansätze wie Pragmatics flexible Elektroniklinien verbinden lokale Fertigung mit Fabless-Design und veranschaulichen die Modellvielfalt innerhalb des Halbleitermarkts im Vereinigten Königreich.

Beide Strukturen profitieren vom gemeinsamen Chips-Unternehmen, das Multi-Projekt-Wafer-Shuttles für die Prototypenentwicklung subventioniert. Der Anstieg von Automobil-ASIC-Ausschreibungen fördert die Zusammenarbeit: EnSilicas Auftrag für kundenspezifische Chips im Wert von 20 Millionen USD ist ein Beispiel für Fabless-Zugkraft in sicherheitskritischen Anwendungen.

Nach Endverbraucherbranche: Automobil dominiert, während KI aufsteigt

Der Automobilsektor hielt im Jahr 2024 einen Anteil von 29,25 %, da Erstausrüster auf Hochvolt-Elektrofahrzeugplattformen umsteigen und zu softwaredefinierten Fahrzeugen wechseln. Inhaltsgewinne erstrecken sich auf SiC-Traktionsmodule, ADAS-Sensorarrays und zonale Domänencontroller. KI-Workloads repräsentieren die schnellste CAGR von 3,82 % und umfassen Trainingsbeschleuniger für Rechenzentren, Unternehmens-Inferenzkarten und Edge-Vision-Prozessoren. Arm-basierte KI-Kerne, die für 2025 geplant sind, werden inländische Designgewinne vertiefen. Kommunikationsausrüstung profitiert von OpenRAN-Implementierungen, die programmierbare HF-ICs und latenzarmes Backhaul-Switch-Silizium erfordern. Industrieautomatisierung treibt die Nachfrage nach intelligenten Sensoren an, während Unterhaltungselektronik innerhalb des Halbleitermarkts im Vereinigten Königreich stabil, aber weniger dynamisch bleibt.

Geografische Analyse

Südwales erzielte im Jahr 2024 einen Halbleiterumsatz von 600 Millionen GBP, gestützt durch Newport Wafer Fab, IQE-Epitaxie und SPTS-Ätzanlagenproduktion.[4]Scotland Office, "Powering Britain's Future," GOV.UK Cambridge beherbergt Quantencomputing- und Photonik-Designcluster, die von Deep-Tech-Risikokapitalfonds unterstützt werden. Bristol ist Vorreiter bei GaN-Bauelementen und 6G-HF-Forschung und nutzt die Labore der Universität Bristol. Der Edinburgh-Glasgow-Korridor in Schottland sichert sich 2 Milliarden GBP an Digitaltech-Förderung und treibt KI-Beschleuniger-Designprogramme an. London konzentriert Finanz-, Unternehmens- und Rechtsfunktionen, die den Kapitalzugang für Fabless-Startups ermöglichen, während Manchester und Newcastle auf Halbleiter für Industrieleistung spezialisiert sind. Die nationale Epitaxieanlage in Sheffield bietet clusterübergreifende Wafer-Dienstleistungen und stärkt die landesweite Zusammenarbeit.

Überregionale Bahn- und Glasfaserverbindungen erleichtern die Arbeitskräftemobilität zwischen den Zentren und fördern Wissenstransfers, die für den Halbleitermarkt im Vereinigten Königreich entscheidend sind. Die Nähe zum europäischen Kontinent unterstützt die Exportlogistik und gemeinsame EU-Forschungs- und Entwicklungsausschreibungen, während selektive staatliche Kontrollen bei Chips für Verteidigungszwecke die Versorgungssicherheit gewährleisten.

Wettbewerbslandschaft

Arm Holdings behält die globale Führerschaft bei CPU-IP und lizenziert Designs, die bisher in mehr als 99 Milliarden Chips eingebettet sind, und verankert damit den Halbleitermarkt im Vereinigten Königreich. IQE dominiert die ausgelagerte Verbindungshalbleiter-Epitaxie, während Imagination Technologies im Bereich GPU-IP für Automobil-HMI-Cluster konkurriert. Pragmatic Semiconductor differenziert sich durch kostengünstige flexible IC-Produktion und zielt auf NFC-Tags für Markeninhaber ab. Die Übernahme von Graphcore durch SoftBank für 500 Millionen USD unterstreicht den Konsolidierungsdruck bei KI-Beschleunigern, bringt jedoch neues Kapital für die Fortsetzung der Roadmap ein.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung, Erweiterung des IP-Portfolios und vertikale Ausrichtung auf Wachstumsbereiche:

Vishay stellte 250 Millionen GBP bereit, um SiC-Module in Newport zu skalieren und Verträge für Elektrofahrzeuge und erneuerbare Energien zu sichern.

SPTS investierte 81 Millionen GBP in einen Newport-Hauptsitz, um die Ätzanlagenkapazität und die lokale Einstellung zu erweitern.

onsemi übernahm Qorvos SiC-JFET-Vermögenswerte für 115 Millionen USD und schärfte damit seine Leistungsbauelementebreite innerhalb der britischen Vertriebskanäle.

Patentdensifizierung und die Beteiligung an Normungsgremien bleiben wichtige Wettbewerbshebel, wobei britische Einrichtungen aktiv zu ISO- und IEEE-Arbeitsgruppen zu Automobilsicherheit, 5G und Quantenkommunikation beitragen.

Marktführer der Halbleiterbranche im Vereinigten Königreich

Arm Ltd.

IQE plc

Nexperia Newport Ltd.

Graphcore Ltd.

Pragmatic Semiconductor Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: PsiQuantum eröffnete mit 9 Millionen GBP staatlicher Unterstützung ein Forschungs- und Entwicklungszentrum im Daresbury Laboratory für kryogene Quantensysteme.

- März 2025: Vishay Intertechnology verpflichtete sich zu 250 Millionen GBP für die Newport-Anlage zur Herstellung fortschrittlicher SiC-Halbleiter für Elektrofahrzeuge und schuf dabei 500 Arbeitsplätze.

- Januar 2025: onsemi schloss die Übernahme von Qorvos SiC-JFET-Geschäft für 115 Millionen USD ab und erweiterte damit sein Leistungsportfolio für KI-Rechenzentren.

- Juli 2024: SoftBank Group erwarb Graphcore für 500 Millionen USD und sicherte damit die weitere Entwicklung britischer KI-Beschleuniger.

Berichtsumfang des Halbleitermarkts im Vereinigten Königreich

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | LEDs | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design- / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | LEDs | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design- / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Halbleitermarkt im Vereinigten Königreich im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 6,33 Milliarden USD und soll bis 2030 auf 7,07 Milliarden USD anwachsen.

Welche Gerätekategorie dominiert die inländischen Halbleiterumsätze?

Integrierte Schaltkreise führen mit einem Anteil von 63,04 %, angetrieben durch Arm-basierte CPUs, analoge Leistungsbauelemente und eingebettete Mikrocontroller.

Welche Wachstumsrate wird für Sensoren und MEMS-Bauelemente erwartet?

Sensoren und MEMS werden mit einer CAGR von 3,11 % wachsen, gestützt durch die Einführung von ADAS und industriellem IoT.

Warum ist der Automobilsektor der größte Endverbraucher von Halbleitern?

Elektrifizierungsvorschriften und steigender Elektronikgehalt treiben die Automobilnachfrage auf 29,25 % des Marktumsatzes.

Wie unterstützt die Regierungspolitik die Halbleiterexpansion?

Die nationale Halbleiterstrategie über 1 Milliarde GBP finanziert Forschung und Entwicklung, Qualifizierung und Infrastruktur, ergänzt durch Senkungen der Industriestromgebühren ab 2026.

Wo befindet sich das wichtigste Verbindungshalbleiter-Zentrum des Vereinigten Königreichs?

Südwales, mit Schwerpunkt auf Newport Wafer Fab und IQEs Epitaxie-Campus, bildet Europas größten Verbindungshalbleiter-Cluster.

Seite zuletzt aktualisiert am: