Ägypten Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

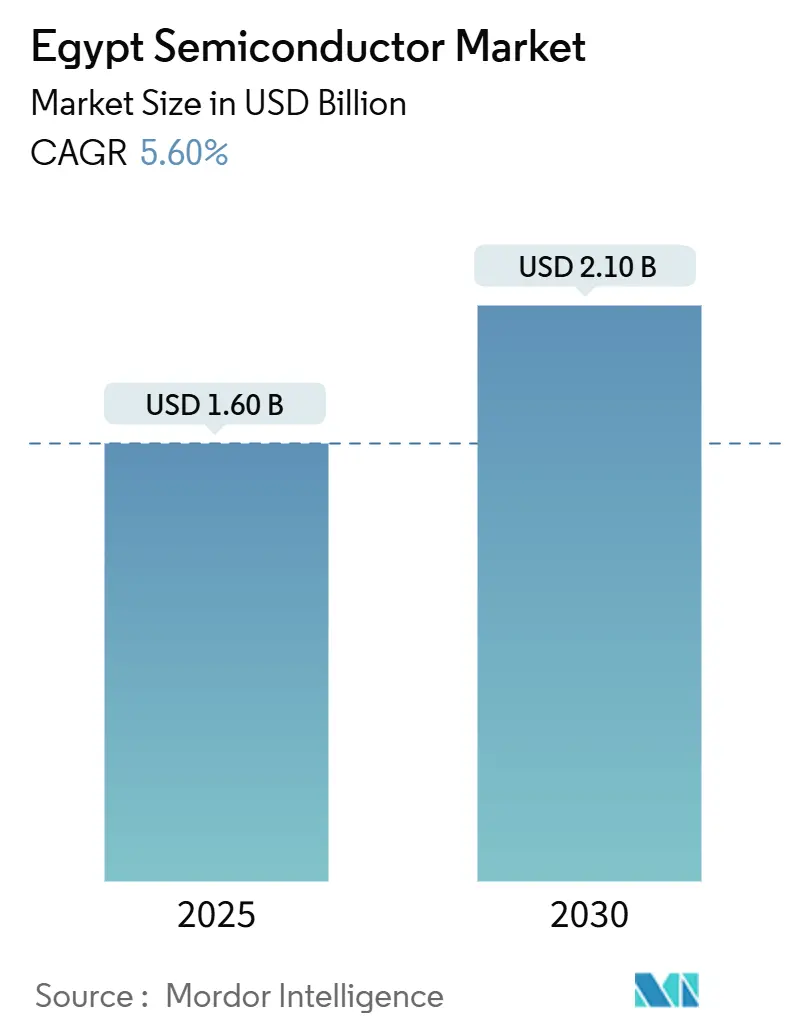

| Marktgröße (2025) | 1.60 Milliarden US-Dollar |

| Marktgröße (2030) | 2.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Halbleitermarkt Analyse von Mordor Intelligence

Die Größe des ägyptischen Halbleitermarkts belief sich im Jahr 2025 auf 1,60 Milliarden USD und wird bis 2030 voraussichtlich auf 2,10 Milliarden USD ansteigen, was einer CAGR von 5,60 % über den Prognosezeitraum entspricht. Die Anreize im Rahmen von Ägyptens Vision 2030, die Rolle des Landes in der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) sowie ein stetig wachsendes ausländisches Direktinvestitionsvolumen stärken diesen Wachstumsimpuls. Rasche Fortschritte bei der lokalen Smartphone-Montage, die Einführung von Hyperscale-Rechenzentrum-Projekten und eine robuste Nachfrage aus Anlagen für erneuerbare Energien erweitern die adressierbaren Chancen für Chip-Anbieter. Multinationale integrierte Gerätehersteller (IDMs) verankern die inländische Wertschöpfungskette weiterhin durch Designzentren und Vereinbarungen zur Montage auf Leiterplattenebene, während ein aufstrebendes Fabless-Ökosystem rund um den Technologiepark Smart Village entsteht. Gleichzeitig stellen US-amerikanische Exportkontrollen für fortschrittliche Lithografiewerkzeuge, eine unzuverlässige Stromversorgung außerhalb von Industriezonen sowie Devisenbeschränkungen für den Import von Kapitalausrüstungen strukturelle Gegenwindfaktoren dar, die Hersteller bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

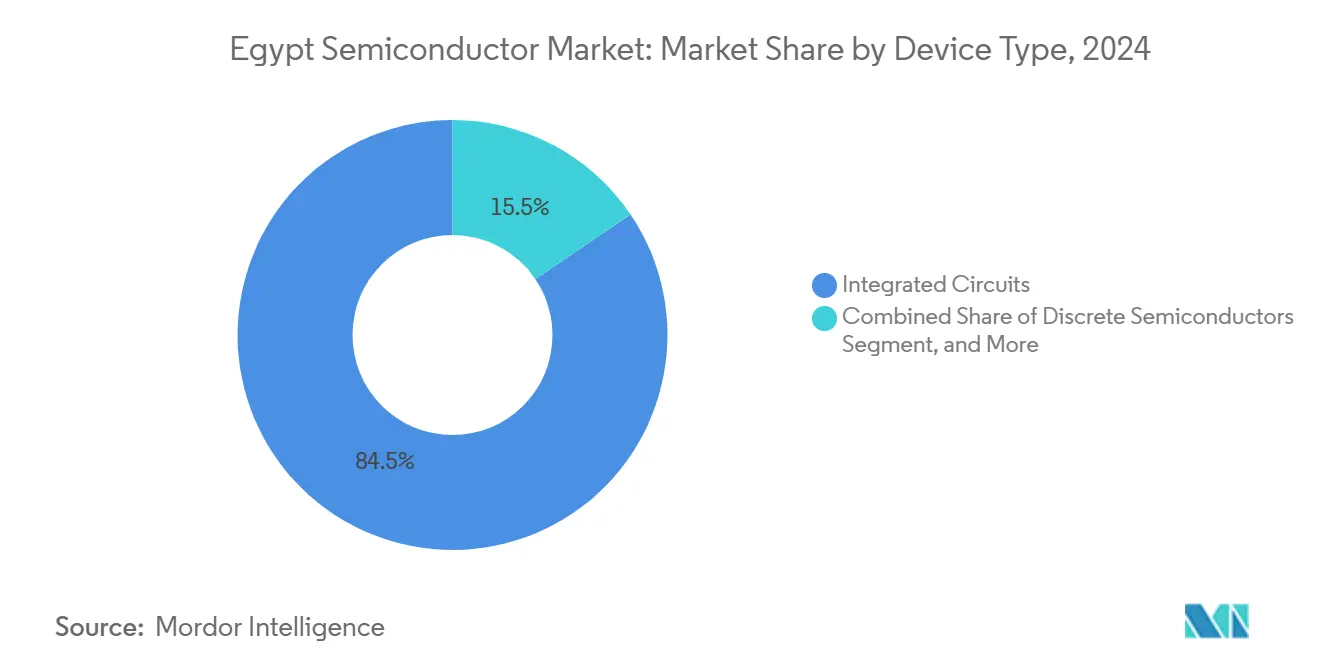

- Nach Gerätetyp entfielen im Jahr 2024 84,47 % des ägyptischen Halbleitermarktanteils auf integrierte Schaltkreise, während Sensoren und MEMS das schnellste Wachstum verzeichnen sollen und bis 2030 eine CAGR von 7,2 % erzielen werden.

- Nach Geschäftsmodell hielten IDM-Unternehmen im Jahr 2024 einen Anteil von 68,3 % an der Größe des ägyptischen Halbleitermarkts, während das Design-/Fabless-Segment bis 2030 mit einer CAGR von 6,6 % expandieren soll.

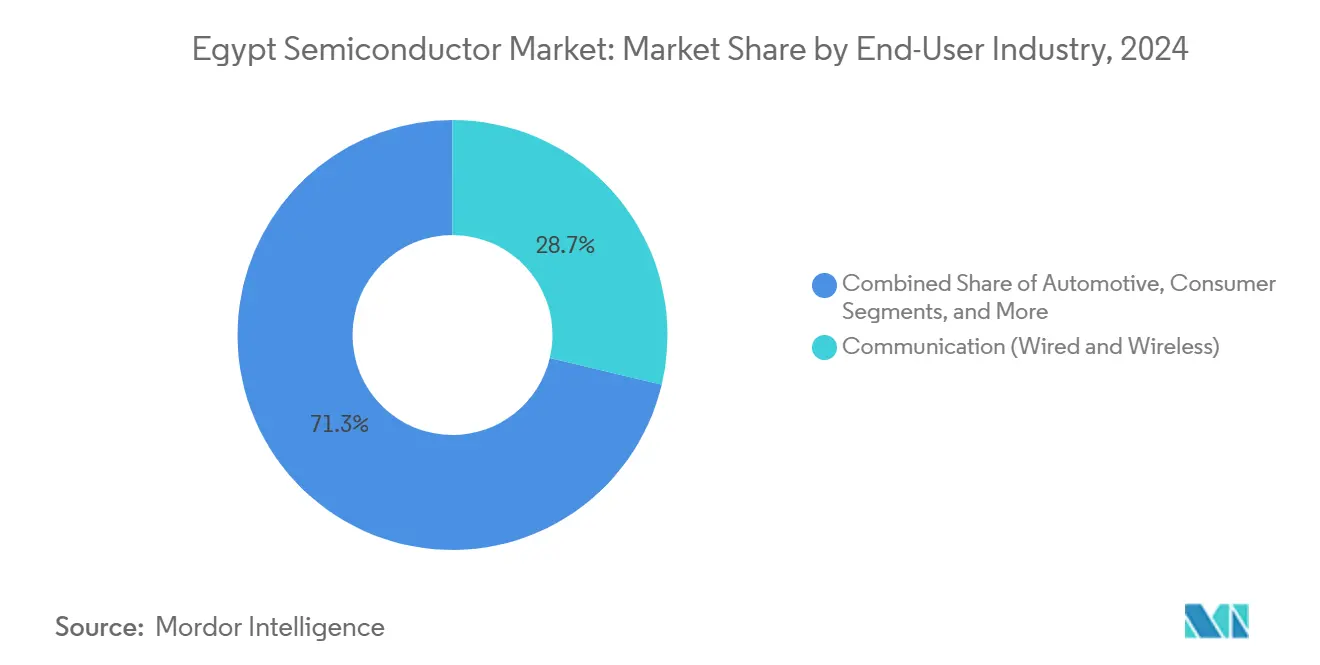

- Nach Endverbraucher führten Kommunikationsanwendungen im Jahr 2024 mit einem Anteil von 28,71 % am ägyptischen Halbleitermarkt, während Einsätze im Bereich Künstliche Intelligenz bis 2030 eine CAGR von 7 % erzielen sollen.

Trends und Erkenntnisse des ägyptischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiteranreize im Rahmen von Ägyptens Vision 2030 | +1.2% | National (Smart Village, Industriezonen) | Mittelfristig (2–4 Jahre) |

| Ausbau der lokalen Montage von Automobilelektronik | +0.8% | National (10. Ramadan, Beni Suef) | Mittelfristig (2–4 Jahre) |

| Versorgungsmaßstäbliche erneuerbare Energien steigern die Nachfrage nach Leistungsbauelementen | +0.6% | National (Neue Verwaltungshauptstadt, Benban) | Langfristig (≥ 4 Jahre) |

| Aufbau von Hyperscale- und staatlichen Rechenzentren | +0.9% | National (Smart Village, Wirtschaftszone Suezkanal) | Kurzfristig (≤ 2 Jahre) |

| AfCFTA-Exportzollvorteile für ägyptische Fertigungsbetriebe | +0.4% | Kontinentales Afrika | Langfristig (≥ 4 Jahre) |

| Chinesisch-ägyptische Designhaus-Partnerschaften | +0.7% | National (Smart Village) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Halbleiteranreize im Rahmen von „Ägyptens Vision 2030”

Wichtige politische Instrumente wie Steuerbefreiungen, subventioniertes Land und beschleunigte Zollabfertigung senken die Eintrittsbarrieren für Halbleiterinvestoren. Die Einweihung von Ägyptens erstem staatlichen Daten- und Cloud-Computing-Zentrum im Jahr 2024 schuf einen inländischen Basisknoten mit einer Kapazität von 120 Petabyte und steigerte sofort die Nachfrage nach fortschrittlichen Prozessoren und Speicherchips.[1]Egypt Today, „Präsident Sisi eröffnet Ägyptens erstes staatliches Daten- und Cloud-Computing-Zentrum”, egypttoday.com Ein gemeinsamer Investitionsfonds in Höhe von 300 Millionen USD mit der Tsinghua Unigroup widmet Forschungs- und Entwicklungsausgaben für Chip-Design-Einrichtungen und fördert wertschöpfende Aktivitäten, die Ägypten über die einfache Leiterplattenmontage hinausführen. Diese Anreize ergänzen das Ziel des Ministeriums für Kommunikation, den BIP-Beitrag des IKT-Sektors bis 2030 von 5,8 % auf 8 % zu steigern, was den Chip-Durchsatz in mehreren Branchen intensiviert. Das Maßnahmenpaket schreibt außerdem vor, dass privates Kapital bis zum Geschäftsjahr 2024/2025 50 % der Gesamtinvestitionen beisteuert, was eine planbare Pipeline für kommerzielle Fertigungsbetriebe schafft. Insgesamt fügen diese Maßnahmen der CAGR des ägyptischen Halbleitermarkts schätzungsweise 1,2 Prozentpunkte hinzu.

Ausbau der lokalen Montage von Automobilelektronik

Geely Autos CKD-Werk mit 30.000 Einheiten in Gizeh, das seit Januar 2025 in Betrieb ist, setzt Laserschweißroboter und Hochgeschwindigkeits-SMT-Linien ein, die auf Mikrocontroller, Sensoren und Leistungsbauelemente angewiesen sind. Staatliche Bargeldincentives für EV-Käufer sowie Zollbefreiungen auf importierte Batterien beschleunigen die Nachfrage nach Batteriemanagementsystem-ICs und Leistungsmodulen auf Basis von Halbleitern mit breiter Bandlücke. Samsungs Komplex für Unterhaltungselektronik im Wert von 700 Millionen USD in Beni Suef exportiert in 55 Länder und unterstreicht Ägyptens Rolle als regionaler Elektronikhub, der erhebliche Halbleiterinhalte absorbiert. Lokale Inhaltsvorschriften, die EV-Komponenten bis 2027 auf 60 % anheben sollen, fördern die inländische Beschaffung und treiben strategische Partnerschaften zwischen Automobil-OEMs und Fabless-Chip-Designern voran. Zusammen fügen diese Entwicklungen der prognostizierten CAGR des ägyptischen Halbleitermarkts rund 0,8 Prozentpunkte hinzu.

Aufbau von Hyperscale- und staatlichen Rechenzentren

Das Tier-III-Rechenzentrum von Telecom Egypt ist mit 10 Unterseekabellandestationen verbunden, positioniert das Land als regionalen Verbindungsknoten und steigert die Nachfrage nach Netzwerk-ASICs, optischen Transceivern und hochdichtem Speicher. Das im Bau befindliche Kemet-Rechenzentrum im Wert von 450 Millionen USD in der Wirtschaftszone des Suezkanals wird KI-beschleunigte Cloud-Dienste beherbergen, die auf GPUs, Hochbandbreitenspeicher und spezialisierte Inferenz-Chips angewiesen sind. Huawei Clouds erste öffentliche Cloud-Region in Nordafrika, die 2024 eingeführt wurde, bringt KI-Trainingsworkloads ins Inland und intensiviert die Anforderungen an fortschrittliche Server-Prozessoren. Staatliche Rechenkapazitätsinitiativen wie die G42-Benya-Partnerschaft verstärken den Einsatz spezialisierter Chips für Kryptografie auf Verteidigungsniveau. Diese kombinierten Projekte fügen dem langfristigen Wachstum schätzungsweise 0,9 Prozentpunkte hinzu.

Versorgungsmaßstäbliche erneuerbare Energien steigern die Nachfrage nach Leistungsbauelementen

Das 1,1-GW-Hybridsolarbatteriekraftwerk Obelisk integriert 200 MWh Speicherkapazität und erfordert Hochstrom-Siliziumkarbid-MOSFETs und robuste Gate-Treiber. Ägypten plant, den Anteil erneuerbarer Energien am Energiemix von 13 % im Jahr 2023 auf 42 % im Jahr 2030 zu erhöhen, was die Nachfrage nach Wechselrichter-Dies, Energiemanagement-ICs und Netzeinspeisungsmodulen vervielfacht. Ein Siliziumkomplex im Wert von 172 Millionen USD in Neu-Alamein erschließt 40 Millionen Tonnen Quarzreserven und bietet vorgelagerte Materialien für lokalisierte Wafer-Starts. ROHMs 2-kV-SiC-Bauelemente sind bereits in den Versorgungssystemen von SMA Solar Technology verbaut, was bestätigt, dass der Markt auf Lösungen mit breiter Bandlücke umschwenkt. Insgesamt tragen erneuerbare Energien etwa 0,6 Prozentpunkte zur Branchen-CAGR bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportbeschränkungen für fortschrittliche Lithografie | −1.8% | Globaler Zugang zu Spitzenwerkzeugen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Netzstabilität außerhalb von Industriezonen | −0.7% | National (ländlich, vorstädtisch) | Mittelfristig (2–4 Jahre) |

| Devisenmangel für Geräteimporte | −1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenem IC-Design-Fachpersonal | −0.9% | Kairo, Alexandria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportbeschränkungen für fortschrittliche Lithografie

Die US-amerikanischen Vorschriften vom November 2023 stufen Ägypten als genehmigungspflichtige Jurisdiktion für Werkzeuge unter 7 nm, Fotomasken und EUV-Scanner ein, was inländische Fertigungsbetriebe effektiv auf ausgereifte Technologieknoten begrenzt.[2]Clyde and Co, „USA erlassen aktualisierte Halbleiter-Exportkontrollen für Zwischenjurisdiktionen”, clydeco.com Die Lizenzbearbeitung kann Lieferfristen um bis zu 12 Monate verlängern und die Wettbewerbsfähigkeit in der schnelllebigen Unterhaltungselektronik untergraben. Der eingeschränkte Zugang zwingt lokale Akteure dazu, sich für fortschrittliche Logik-Dies auf ausländische Auftragsfertiger zu verlassen, was die Wertschöpfung der inländischen Fertigung mindert. Die Einschränkung subtrahiert schätzungsweise 1,8 Prozentpunkte von der prognostizierten CAGR.

Bedenken hinsichtlich der Netzstabilität außerhalb von Industriezonen

Fehlerbaumanalysen zeigen Spannungseinbrüche und Frequenzinstabilitäten in Regionen außerhalb erstklassiger Industrieparks, was Fertigungsbetriebe ungeplanten Ausfallzeiten und Ausbeuteverlusten aussetzt. Während Notstromdiesel- und Gasturbinen die Risiken mindern, erhöhen sie die Betriebskosten für Unternehmen in Alexandria und Oberägypten um 5–10 %. Staatlich geförderte Übertragungsausbauprojekte sind im Gange, werden jedoch vor 2027 keine nationale Abdeckung erreichen. Das Problem dämpft das Marktwachstum um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behaupten ihre Dominanz inmitten eines Sensor-Aufschwungs

Integrierte Schaltkreise behielten im Jahr 2024 einen Marktanteil von 84,47 % am ägyptischen Halbleitermarkt, gestützt durch Rechenzentrum- und Smartphone-Montageprojekte, die große Mengen an CPUs, Anwendungsprozessoren und DRAM verbrauchen. Die Größe des ägyptischen Halbleitermarkts für integrierte Schaltkreise soll im Gleichschritt mit dem Ausbau von Hyperscale-Rechenkapazitäten wachsen, während Sicherheitselement-Chips in staatlichen elektronischen Ausweisprogrammen an Bedeutung gewinnen. Die Nachfrage nach Mikrocontrollern spiegelt die steigende Produktion von Haushaltsgeräte- und Automobillinien wider, wie die Sicherung von 16-nm-MCU-Aufträgen durch Samsung für globale Handset-Marken belegt.

Sensoren und MEMS, die mit einer CAGR von 7,2 % wachsen, profitieren vom erweiterten Automobilmontage- und Industrieautomatisierungsbereich. Geelys Roboterschweißzellen benötigen Trägheits- und Positionssensoren, während EV-Batteriemanagementpakete MEMS-Druckmessgeräte verwenden. Diskrete Leistungsbauelemente, einschließlich SiC-MOSFETs, unterstützen Solarpark-Wechselrichter, und die Optoelektronik profitiert von Ägyptens Plan, das größte Glasfaserkabelwerk der Region zu bauen.

Nach Geschäftsmodell: IDM-Kontrolle sieht sich einer schnell wachsenden Fabless-Gruppe gegenüber

IDMs machten im Jahr 2024 68,3 % der Größe des ägyptischen Halbleitermarkts aus und nutzten eigene Fertigungsbetriebe und lokale Montagepartnerschaften, um Währungs- und Zolldruck zu bewältigen. Intels Motherboard-Linie mit METRA-BORAQ ist ein Beispiel für diese vertikal integrierte Widerstandsfähigkeit. Designorientierte Häuser skalieren jedoch schnell: Die cloudbasierte CAD-Plattform der Amerikanischen Universität in Kairo senkt die Hürden für Designzyklen und fördert die Gründung von Start-ups.

Design-/Fabless-Anbieter – die mit einer CAGR von 6,6 % wachsen – nutzen die Forschungs- und Entwicklungspipeline des chinesisch-ägyptischen Fonds in Höhe von 300 Millionen USD, um anwendungsspezifische Chips für KI-Inferenz und Automobil-Telematik zu entwickeln. Si-Ware Systems erzielt bereits jährlich 20 Millionen USD aus Spektroskopie- und Timing-Bauelementen und demonstriert damit die kommerzielle Tragfähigkeit des Fabless-Weges.

Nach Endverbraucherbranche: Kommunikation behält die Führung, während KI beschleunigt

Die Kommunikationsinfrastruktur beanspruchte im Jahr 2024 28,71 % des ägyptischen Halbleitermarktanteils, gestützt durch 10 Unterseekabellandungen und aggressive 5G-Einführungspläne. Lokale Smartphone-Fabriken, die von vier der fünf weltgrößten OEMs betrieben werden, zielen gemeinsam auf 9 Millionen Handsets bis 2026 ab und stärken die Nachfrage nach HF-Frontend- und Basisband-Komponenten.

Einsätze im Bereich Künstliche Intelligenz sollen bis 2030 eine CAGR von 7 % erzielen, angetrieben durch Ägyptens Nationale KI-Strategie zur Ausbildung von 30.000 Spezialisten und zur Inkubation von 250 KI-fokussierten Unternehmen. Automobil- und Industrienutzer fügen durch EV-Antriebsstränge und Nachrüstungen für intelligente Fabriken ein stetiges Volumen hinzu, während Konsumgüterlinien für weiße Ware Mixed-Signal-ASICs und Motoransteuerungs-ICs absorbieren.

Geografische Analyse

Die Wertschöpfungskette des ägyptischen Halbleitermarkts ist räumlich entlang vier Korridore konzentriert: Smart Village in Kairo, 10. Ramadan/Beni Suef, die Wirtschaftszone des Suezkanals und Neu-Alamein. Die Teilnahme an der AfCFTA gewährt in diesen Zonen ansässigen Fertigungsbetrieben zollfreien Zugang zu einem Markt von 1,3 Milliarden Menschen, und Ägypten erfasste bis 2020 22 % des verarbeitenden Industrie-Mehrwerts Afrikas.[3]UNCTAD, „Fortschritte bei der afrikanischen Integration verbessern die Aussichten für den wirtschaftlichen Wandel in Ägypten”, unctad.org Der Suezkanal-Hub – bereits Heimat des 450-Millionen-USD-Kemet-Rechenzentrums – bietet beschleunigte Zollabfertigung und eine eigens errichtete 500-MW-Stromumspannanlage, was ihn zum bevorzugten Standort für die Silizium-Montage auf Rechenzentrum-Niveau macht.

Smart Village bündelt Chip-Design-Talente, gestützt durch das von Tsinghua Unigroup unterstützte Forschungs- und Entwicklungszentrum und die nationale CAD-Cloud. Die industrielle Stromstabilität im 10. Ramadan zieht Smartphone- und Haushaltsgerätmontage an; Samsungs 700-Millionen-USD-Campus und Vivos Handset-Fabrik mit 500.000 Einheiten pro Monat sind Vorzeigemieter. Das Quarz-zu-Silizium-Werk in Neu-Alamein integriert vorgelagerte Rohstoffe und verringert die Importabhängigkeit bei Wafer-Substraten. Trotz dieser Vorteile bedeuten einheitliche Exportlizenzierungsregeln, dass keine ägyptische Provinz die Obergrenze für fortschrittliche Lithografie umgehen kann, was die Notwendigkeit strategischer Allianzen mit ausländischen Auftragsfertigern unterstreicht.

Wettbewerbslandschaft

Der ägyptische Halbleitermarkt weist einen moderaten Fragmentierungsgrad auf. Kein einzelnes Unternehmen kontrolliert einen bedeutenden Anteil am inländischen Umsatz, und die fünf größten Anbieter halten zusammen nur einen nominalen Anteil, was den Markt in einem anfechtbaren Mittelfeld positioniert. Globale IDMs wie STMicroelectronics und Intel nutzen Co-Lokalisierungsstrategien, um Designzentren mit der Montage auf Leiterplattenebene zu verbinden und logistische sowie Wechselkursreibungen zu mindern. Lokale Marktführer wie Si-Ware Systems und Atoms differenzieren sich durch die Ausrichtung auf Nischenanwendungen – Nah-Infrarot-Spektroskopie bzw. KI-gestützte Verifikation – mit geringerem Kapitaleinsatz.[4]The FutureList, „Atoms KI-Innovationsmemo”, thefuturelist.com

Strategische Schritte im Jahr 2025 unterstreichen die Wettbewerbsdynamik. ROHMs Einbindung von SiC-Bauelementen in SMA-Wechselrichter beschleunigt Ägyptens Übernahme von Technologien mit breiter Bandlücke und setzt Wettbewerber unter Druck, Effizienz-Benchmarks zu erfüllen. Signifys Gemeinschaftsunternehmen mit Gila Al Tawakol Electric für die LED-Fertigung demonstriert eine laterale Integration in die Optoelektronik und sichert gleichzeitig die Versorgungssicherheit für regionale Beleuchtungsprojekte. Bildungs-Industrie-Verbindungen prägen die Wettbewerbserzählung weiter; so speist beispielsweise das Nanoelektronik-Zentrum der Amerikanischen Universität in Kairo Absolventen direkt in multinationale und einheimische Designhäuser ein und lindert den Talentengpass, der fortschrittliche Projekte hemmt.

Marktführer der ägyptischen Halbleiterbranche

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das ägyptische Ministerium für Kommunikation bestätigte Pläne zur Verdreifachung der lokalen Smartphone-Produktion auf 9 Millionen Einheiten bis 2026, wobei vier globale OEMs Fabriken zugesagt haben.

- Mai 2025: ROHM Semiconductor setzte 2-kV-SiC-MOSFETs in den versorgungsmaßstäblichen Photovoltaiksystemen von SMA Solar Technology ein.

- März 2025: Die Regierung startete die Nationale KI-Strategie (2025–2030) mit dem Ziel, 30.000 ausgebildete Spezialisten und 250 KI-zentrierte Unternehmen zu fördern.

- Februar 2025: Vivo begann mit der Vollproduktion von 500.000 Smartphones monatlich in seinem Werk im 10. Ramadan.

Berichtsumfang des ägyptischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Bauelementtypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Datenverarbeitung/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Staat (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Bauelementtypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Datenverarbeitung/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Staat (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Halbleitermarkt im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,60 Milliarden USD und soll bis 2030 2,10 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für den ägyptischen Halbleitersektor?

Das Wachstum wird zwischen 2025 und 2030 auf 5,60 % prognostiziert.

Welche Gerätekategorie dominiert die Lieferungen in Ägypten?

Integrierte Schaltkreise führen mit einem Anteil von 84,47 % im Jahr 2024, was die starke Nachfrage aus Smartphones und Rechenzentren widerspiegelt.

Welcher Endverbraucherbereich wächst am schnellsten?

Einsätze im Bereich Künstliche Intelligenz verzeichnen den schnellsten Anstieg und werden bis 2030 mit einer CAGR von 7 % prognostiziert.

Wie wirken sich US-amerikanische Exportkontrollen auf ägyptische Fertigungsbetriebe aus?

Genehmigungsanforderungen für Werkzeuge unter 7 nm schränken den Zugang zur fortschrittlichen Lithografie ein und begrenzen Ägyptens Fähigkeit, Spitzenchips herzustellen.

Welche Rolle spielt die AfCFTA für lokale Halbleiterunternehmen?

Zollfreier Zugang zu afrikanischen Märkten stärkt die Exportwettbewerbsfähigkeit von Montage- und Verpackungsbetrieben mit Sitz in Ägypten.

Seite zuletzt aktualisiert am: