Marktgröße und Marktanteil für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

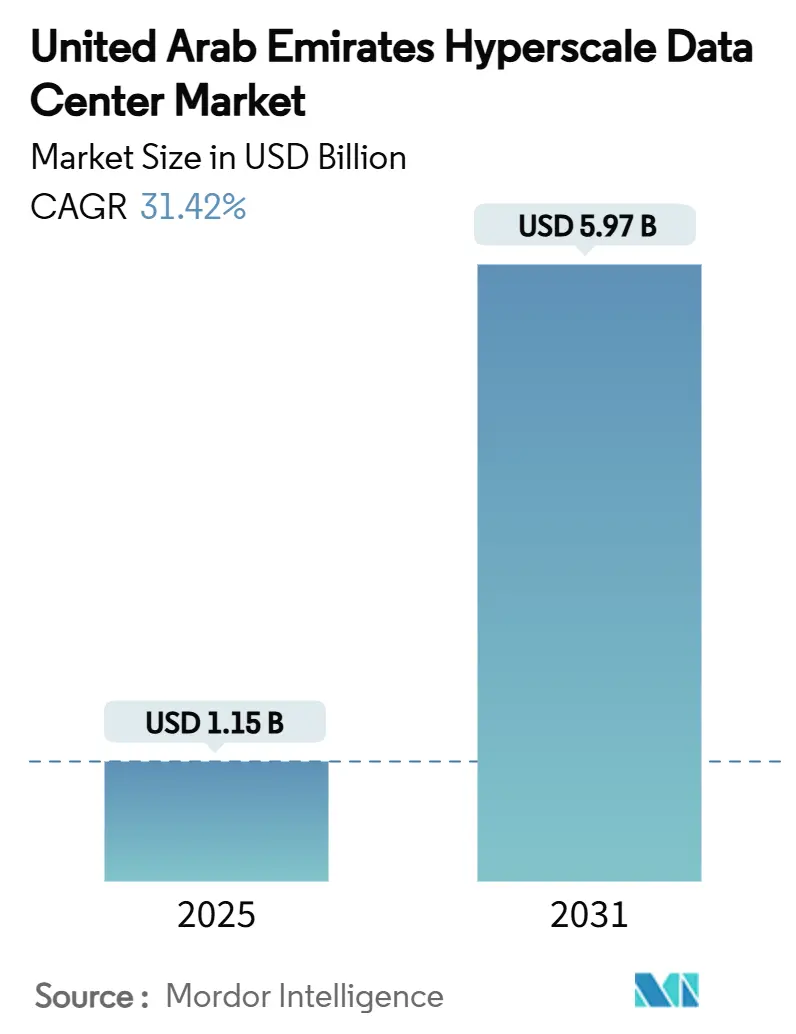

| Marktgröße (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 5.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 31.42% CAGR |

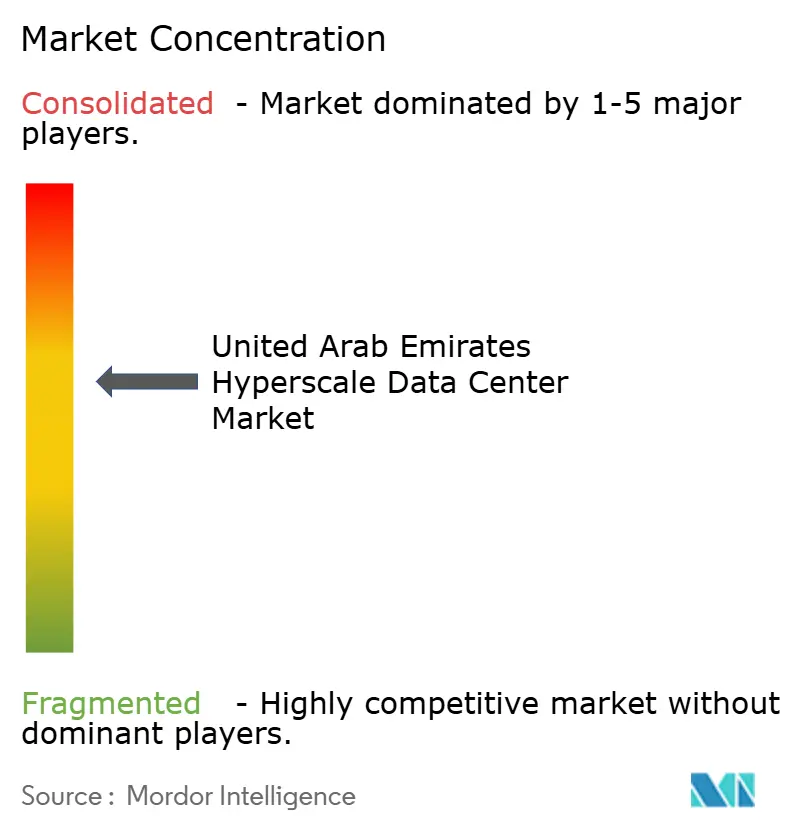

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten belief sich im Jahr 2025 auf USD 1,15 Milliarden und wird voraussichtlich bis 2031 USD 5,97 Milliarden erreichen, was einer beachtlichen CAGR von 31,42 % entspricht. Beschleunigte Vorgaben für souveräne Cloud-Infrastrukturen, steigende Workloads im Bereich künstlicher Intelligenz sowie wettbewerbsfähige Tarife für erneuerbare Energien positionieren den Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten gemeinsam als primären KI-Infrastrukturknotenpunkt des Nahen Ostens. Der Strombedarf wird voraussichtlich von 597,0 MW im Jahr 2025 auf 1.507,9 MW bis 2031 steigen, getragen von Rack-Dichten, die 100 kW überschreiten, und einer raschen Einführung von Flüssigkühlungsarchitekturen. Staatliche Kapitalzusagen von über AED 13 Milliarden, strategische Allianzen wie Microsoft-G42 sowie eine Pipeline aus Kern- und Solarkraftprojekten erweitern das adressierbare Marktpotenzial zusätzlich. Gleichzeitig zwingen Arbeitskräftemangel und Wasserverbrauchsbeschränkungen die Betreiber dazu, Automatisierungs-, Wärmerückgewinnungs- und Nicht-Trinkwassersysteme einzusetzen, um Margen zu sichern und Nachhaltigkeitsziele zu erfüllen. Der Wettbewerbsdruck nimmt zu, da internationale Cloud-Anbieter von Hub-and-Spoke-Modellen im Golframum auf dedizierte Emirates-Regionen umstellen und damit die Preis-Leistungs-Dynamik im gesamten Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten neu gestalten.

Wichtigste Erkenntnisse des Berichts

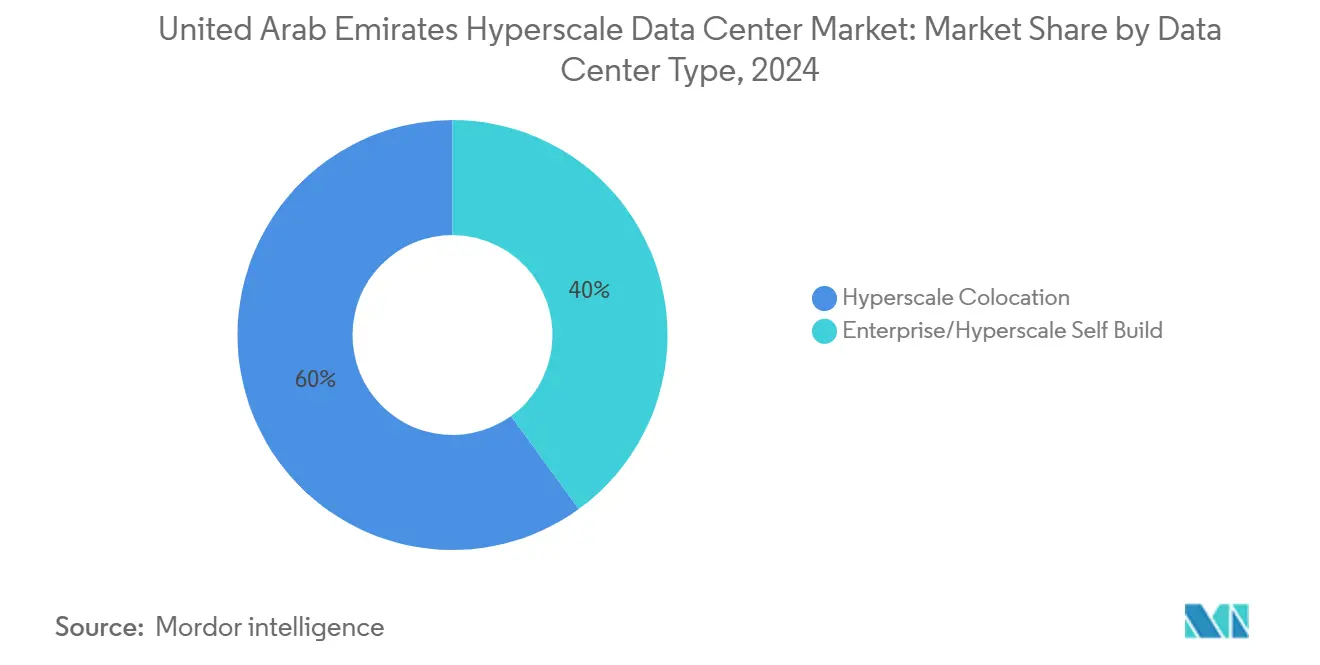

- Nach Rechenzentrumstyp führte Hyperscale-Colocation mit einem Anteil von 60 % am Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten im Jahr 2024, während Hyperscale-Eigenbau-Projekte bis 2030 mit einer CAGR von 31,6 % wachsen.

- Nach Komponente entfiel ein Anteil von 41 % der Marktgröße für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten im Jahr 2024 auf die IT-Infrastruktur, wobei Flüssigkühlungssysteme bis 2030 mit einer CAGR von 32,6 % wachsen.

- Nach Tier-Standard werden Tier-IV-Anlagen bis 2030 voraussichtlich das höchste Wachstum mit einer CAGR von 31,8 % verzeichnen, obwohl Tier III im Jahr 2024 einen Anteil von 71 % an der Marktgröße für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten hält.

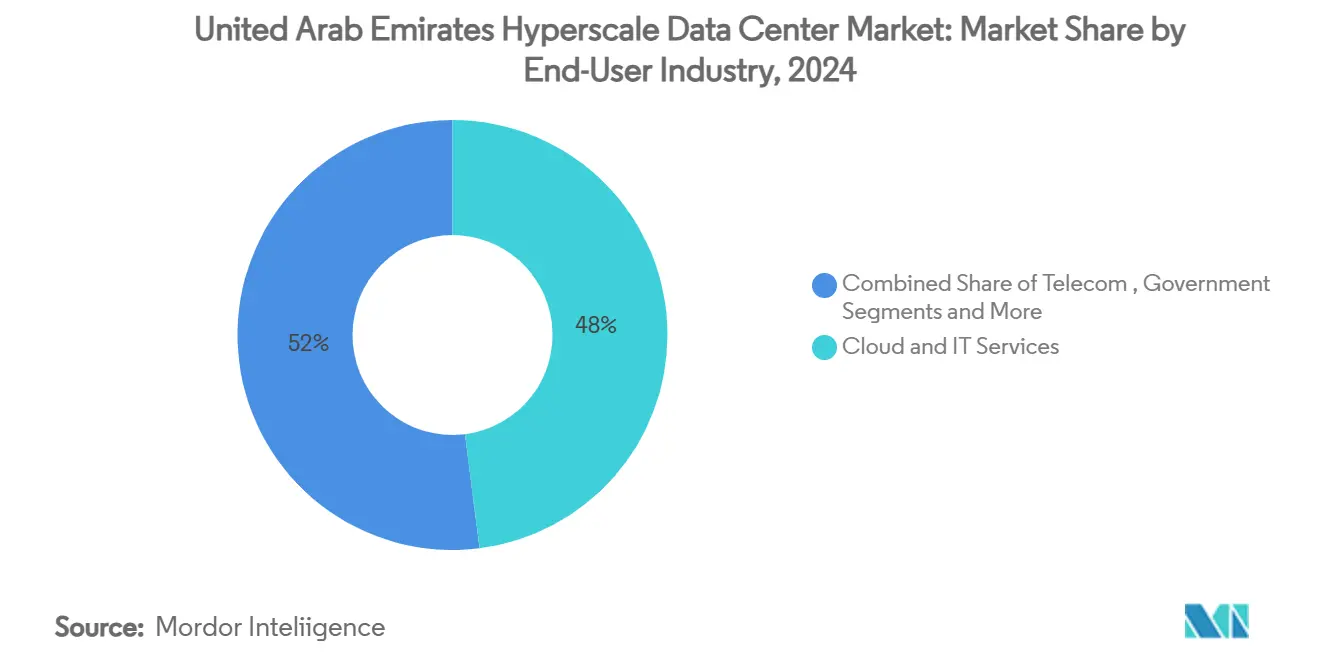

- Nach Endnutzerbranche behielten Cloud- und IT-Dienste im Jahr 2024 einen Anteil von 48 % an der Marktgröße für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten; KI-Cloud-Anbieter sind auf Kurs für ein CAGR-Wachstum von 32,4 % bis 2030.

- Nach Rechenzentrumsgröße expandieren Mega-Anlagen am schnellsten mit einer CAGR von 33,1 %, obwohl Großanlagen im Jahr 2024 einen Anteil von 44 % an der Marktgröße für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten hielten.

Trends und Erkenntnisse des Marktes für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Vorgaben für souveräne Cloud-Infrastrukturen gemäß der Digitalen Regierungspolitik der VAE | +8.2% | National, verstärkt in Abu Dhabi | Mittelfristig (2-4 Jahre) |

| KI/ML-Rack-Dichten bei öffentlichen und BFSI-Workloads | +7.8% | Nationaler Knotenpunkt für regionale KI | Kurzfristig (≤2 Jahre) |

| Datenlokalisierungsvorschriften in DIFC / ADGM | +5.4% | Finanzzentren Dubai und Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Wettbewerbsfähige Ökoenergietarife über EWEC- / DEWA-PPAs | +4.1% | Dubai und Abu Dhabi | Langfristig (≥4 Jahre) |

| Wärmerückgewinnungsvereinbarungen im Bereich Fernkühlung | +3.2% | Städtische Zentren | Mittelfristig (2-4 Jahre) |

| Barakah-SMR-Pilotblöcke für Campusanlagen | +2.8% | National, Pilotprojekt in Abu Dhabi | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgaben für souveräne Cloud-Infrastrukturen gemäß der Digitalen Regierungspolitik der VAE

Regierungsbehörden verlangen nun die lokale Verarbeitung sensibler Workloads, was Hyperscaler dazu veranlasst, dedizierte Emirates-Regionen zu eröffnen, anstatt Kunden von benachbarten Knotenpunkten aus zu bedienen. Abu Dhabi hat AED 13 Milliarden veranschlagt, um bis 2027 die erste vollständig KI-native öffentliche Verwaltung zu werden, was die Nachfrage nach hochdichten GPU-Clustern und spezialisierten Flüssigkühlungssystemen antreibt.[1]Mitarbeiter des Technologiemagazins, "Abu Dhabi, Microsoft und G42 schmieden ein Abkommen über die Cloud", technologymagazine.com Die Politik beschleunigt den Kapazitätsausbau, da die Compliance sowohl Datenspeicherung als auch KI-Modelltraining abdeckt, was den Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten mittelfristig effektiv bindet. Internationale Betreiber übertragen Know-how an lokale Partner, wie die Zusammenarbeit von Microsoft-G42 bei der souveränen Region zeigt, was die strategische Wertschöpfungskette vertieft.

KI/ML-Rack-Dichten über 100 kW bei öffentlichen und BFSI-Workloads

GPU-reiche Cluster zur Unterstützung von Inferenz natürlicher Sprache und Betrugserkennungsalgorithmen erfordern eine Rack-Leistung, die fünf- bis zehnmal höher ist als bei herkömmlichen Unternehmensschränken. Khaznas 100-MW-Campus in Ajman ist für Racks mit mehr als 100 kW optimiert und setzt Direktkühlung am Chip ein, um PUE-Zielwerte von 1,25 zu erreichen.[2]G42 Pressestelle, "Khazna kündigt das erste KI-optimierte Rechenzentrum der VAE an", g42.ai Die Einführung von KI im BFSI-Bereich hat sich ebenfalls beschleunigt: Die USD 270 Millionen teure Transformation von Emirates NBD verlagerte mehr als 1.000 containerisierte Anwendungen in die Private Cloud, was die Hyperscale-Nachfrage unterstreicht. Diese Workloads zwingen Betreiber dazu, Grundrisse, Sammelschienen und Gangabschlusskonzepte neu zu gestalten, was zu Premium-Preisgestaltung im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten beiträgt.

Datenlokalisierungsvorschriften in DIFC / ADGM fördern inländische Bauvorhaben

Strenge Richtlinien schreiben vor, dass Finanz-, Gesundheits- und öffentliche Daten im Inland verbleiben müssen, was grenzüberschreitende Replikation abschreckt. Multinationale Unternehmen müssen daher Kapazitäten innerhalb der Dubai- oder Abu-Dhabi-Zonen beauftragen, was effektiv eine Mindestauslastung für neue Hallen garantiert. Clifford Chance stellt fest, dass Nichteinhaltung zivilrechtliche Bußgelder und den Entzug von Lizenzen nach sich zieht, was das Risikokalkül für reine Auslands-Cloud-Strategien erhöht.[3]Clifford Chance LLP, "Datenübertragungen in den VAE und dem KSA", cliffordchance.com Die regulatorische Komplexität begünstigt bereits etablierte Unternehmen, die über Compliance-Beauftragte verfügen, und gibt dem Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten einen schützenden Wettbewerbsvorteil gegenüber einem Überangebot.

Wärmerückgewinnungsvereinbarungen im Bereich Fernkühlung ermöglichen innerstädtische Standorte

Kommunale Fernkühlung ermöglicht es Betreibern, Abwärme in städtische Netze einzuspeisen, wodurch wertvolle städtische Grundstücke freigegeben werden, an denen herkömmliche Kältemaschinen Lärm- oder Emissionsgrenzwerte überschreiten würden. Im Geschäftsviertel Business Bay in Dubai haben Wärmerückgewinnungsversuche 25 MW zusätzliche Kapazität ohne zusätzliche Umspannwerksabgaben ermöglicht und damit eine Vorlage für künftige städtische Verdichtung geschaffen. Energieintegrationsprojekte verkürzen Lieferzeiten und bieten Betreibern Optionen mit nahezu null Wasserverbrauch, was langfristigen ESG-Zielen entspricht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Mangel an Uptime-zertifizierten Betriebs- und Wartungsfachkräften, der die Arbeitskosten erhöht | -4.7% | VAE-weit, besonders akut in Abu Dhabi und Dubai | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Süßwasserverfügbarkeit, die die Einführung von Verdunstungskühlung einschränkt | -3.8% | VAE-weit, kritisch in den nördlichen Emiraten | Mittelfristig (2-4 Jahre) |

| Höhenbeschränkungen durch Drohnenkorridore an Flughäfen verzögern innerstädtische Bauvorhaben | -2.9% | Dubai und Abu Dhabi, in der Nähe internationaler Flughäfen | Mittelfristig (2-4 Jahre) |

| Beschränkungen bei Glasfaserkabellandelizenzen schränken neue Hyperscale-Marktteilnehmer ein | -2.1% | VAE-weit, konzentriert in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Uptime-zertifizierten Betriebs- und Wartungsfachkräften

Der Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten wächst um Hunderte von Megawatt pro Jahr, doch jährlich schließen nur einige Dutzend Ingenieure mit Tier-III/IV-Zertifizierungen ab. Das Uptime Institute berichtet, dass die Einstiegsgehälter für zertifizierte Techniker im Golframum seit 2023 um 40 % gestiegen sind, was die EBITDA-Margen belastet. Betreiber ko-finanzieren nun Berufsschulen und automatisieren Routinewartungsarbeiten, um Personalengpässen entgegenzuwirken. Internationale Hyperscaler verlangen doppelte Sicherheitsfreigaben sowie Expertise in der Flüssigkühlung, was Rekrutierungszyklen länger als Bauzyklen macht und gelegentlich die Inbetriebnahme von Hallen verzögert.

Begrenzte Süßwasserverfügbarkeit schränkt die Einführung von Verdunstungskühlung ein

Verdunstungs- oder adiabatische Kühler bieten eine geringe Energieintensität, können jedoch 5-8 Liter/kWh verbrauchen, was im Widerspruch zu den Wassereinsparprioritäten des Staates steht. Fallstudien des MDPI zeigen, dass der Umbau von Kondensationseinheiten in Dubai zwar 25 % Strom sparte, aber den Wasserverbrauch verdreifachte, was Regulierungsbehörden dazu veranlasste, die Ergänzungswasserzuweisungen zu begrenzen. Infolgedessen schwenken Hyperscale-Betreiber auf geschlossene Flüssigkeits-Immersions- und Fernkühlungs-Hybridlösungen um, selbst bei höheren Kapitalaufwendungen. Die Wiederverwendung von Nicht-Trinkwasser ist noch unzureichend reguliert, was Planungsrisiken in Projekten in den nördlichen Emiraten einbringt, wo die Entsalzungsinfrastruktur bescheiden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Von der Dominanz der Colocation zur Expansion des Eigenbaus

Colocation-Anbieter stellten 60 % der installierten IT-Last im Jahr 2024 im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten bereit und nutzten dabei ausgereifte Carrier-Hotels und modulare Hallendesigns, die der frühen Cloud-Einführung entgegenkamen. Das Segment profitierte von Mietervielfalt und schnellem Onboarding, was zu einer durchschnittlichen Rack-Auslastung von über 80 % führte. Hyperscale-Eigenbau-Projekte wachsen jedoch mit einer CAGR von 31,6 % und werden voraussichtlich die Colocation nach Wert vor 2030 überholen, da KI-Workloads maßgeschneiderte Leistungssammelschienen, Flüssigkeitsverteiler und souveräne Kontrollzonen erfordern. Microsofts AED-2-Milliarden-Eigenbau in Jebel Ali verdeutlicht diesen Wandel und umfasst zwei 100-MVA-Einspeisungen und 35 MW Lithium-Ionen-USV-Blöcke. Die Marktgröße für Hyperscale-Eigenbau-Anlagen im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten wird voraussichtlich zwischen 2025 und 2031 um mehr als USD 3 Milliarden zunehmen, was die Beziehungen zwischen Entwicklern und Mietern verändert und generische Multi-Tenant-Designs verdrängt.

Die Wirtschaftlichkeit des Eigenbaus basiert auf höheren Kapitalaufwendungen, aber niedrigeren langfristigen Gesamtbetriebskosten, wobei Energieverträge direkt auf die Risikoübernahmen der Hyperscaler abgestimmt sind. Lokale Partner wie du und Khazna stellen Grundstücke, Genehmigungen und Dunkelglasfaser-Schleifen bereit und verkürzen die Markteinführungszeit von 24 Monaten auf etwa 14 Monate. Etablierte Colocation-Anbieter reagieren, indem sie KI-fähige Suiten mit 90-kW-flüssigkeitsgekühlten Racks und variablen PUE-Zielen schaffen, um für regulierte BFSI- und Unternehmens-Spill-over-Workloads relevant zu bleiben. Talentaustauschvereinbarungen und Bauen-Betreiben-Übertragen-Modelle entstehen ebenfalls, was Colocation-Betreibern ermöglicht, Entwicklungsgebühren zu vereinnahmen und gleichzeitig das Betriebsrisiko an Hyperscaler zurückzugeben.

Nach Komponente: Flüssigkühlungssysteme definieren den Infrastrukturmix neu

Die IT-Infrastruktur machte 41 % des gesamten Ausgabenvolumens im Jahr 2024 im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten aus und umfasst GPUs mit hoher Bandbreitenspeicherkapazität, NVMe-Fabrics und Cloud-native Speicher-Arrays. Flüssigkühlungssysteme verzeichnen jedoch mit einer CAGR von 32,6 % die schnellste Expansion. Kaltplattenkreisläufe, Wärmetauscher an der Rückseite des Racks und vollständige Immersionstanks sind mittlerweile Standard in neuen KI-Hallen und ermöglichen Dichten über 100 kW bei begrenzter PUE-Verschlechterung. Die Marktgröße für Flüssigkühlungs-Hardware im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten wird voraussichtlich bis 2030 USD 600 Millionen überschreiten und damit mechanische Kältemaschinen und Präzisionsklimaanlagen zusammen übertreffen.

Gleichzeitig entwickelt sich die elektrische Infrastruktur weiter: 415-V-Sammelschienensysteme werden durch 240-V-DC-Mikronetze und statische Bypass-Schaltanlagen ersetzt, die für schnelle KI-Burst-Zyklen optimiert sind. Betreiber veranschlagen für redundante Transformatoren, Generatorfarmen und STATCOM-Stabilisatoren pro 100-MW-Block nahezu USD 150 Millionen. Mechanische Infrastruktur erfasst weiterhin 25-30 % der Kapitalaufwendungen, doch verschiebt sich der Anteil von handelsüblichen Kältemaschinen hin zu maßgeschneiderten Kühlmittelverteilungseinheit-Gestellen und Anlagen zur Reinigung dielektrischer Flüssigkeiten. Gleichzeitig steigen die allgemeinen Baukosten aufgrund höherer Deckenhöhen, verstärkter Bodenplatten und seismischer Verstärkungen, die für Immersionstanks erforderlich sind.

Nach Tier-Standard: Missionskritische KI beschleunigt die Einführung von Tier IV

Tier-III-Hallen bieten fehlertolerante N+1-Redundanz und dominierten 2024 mit 71 % des Bestands, was der Kostensensitivität von Unternehmen entspricht. Dennoch skalieren Tier-IV-Bereitstellungen - die gleichzeitig wartbare 2N-Architektur bieten - mit einer CAGR von 31,8 %, was den Schwerpunkt des Marktes für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten auf KI-Forschung, digitales Bankwesen und staatliche E-Dienste widerspiegelt. Das von der Abu-Dhabi-Gemeindeverwaltung Tier-IV-zertifizierte Wiederherstellungszentrum verzeichnete während der Stromnetz-Ereignisse im Sommer 2024 null Ausfallzeiten und untermauerte damit die Renditeargumente. Die Marktgröße für Tier-IV-Kapazitäten im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten wird bis 2030 voraussichtlich USD 2,3 Milliarden erreichen und etwa ein Drittel des gesamten Investitionsvolumens ausmachen.

Die Erreichung von Tier IV in der Wüste erfordert dreifach gespeiste Versorgungsumspannwerke sowie unabhängige Solar- oder Kleinmodularreaktor-Mikronetze, was die Bauvorlaufzeit verlängert, aber bevorzugte Lieferantenvereinbarungen mit Hyperscalern ermöglicht, die Ausfallzeiten mit über USD 10 Millionen pro Stunde bewerten. Tier III bleibt relevant für Test-, Entwicklungs- und unkritische Protokollaggregierung, doch Premium-KI-Trainingscluster, Handelsplattformen und souveräne Workloads werden zu Tier-IV- oder Tier-IV-äquivalenten Rahmenwerken tendieren.

Nach Endnutzerbranche: KI-Cloud-Anbieter gestalten Nachfragemuster neu

Cloud- und IT-Dienste behielten im Jahr 2024 einen Anteil von 48 % der Nachfrage und spiegeln damit anhaltende Lift-and-Shift-Migrationen wider. KI-Cloud-Anbieter - Unternehmen, deren primäre Einnahmen aus Modell-als-Dienst-Angeboten stammen - expandieren jedoch am schnellsten mit einer CAGR von 32,4 %. Die dem Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten zuzurechnende Marktgröße für KI-Plattformen liegt auf Kurs, bis 2030 USD 2 Milliarden zu überschreiten, da Organisationen das Training multimodaler Modelle auslagern. OpenAIs Stargate-Cluster mit fünf Gigawatt unterstreicht das Ausmaß von Einzelmieter-KI-Campussen, die nun die Infrastrukturstrategie der Emirate verankern.

Regierungsprojekte bilden die am zweitschnellsten wachsende Vertikale, angetrieben durch Smart-City- und Verteidigungsanalytik. Die BFSI-Nachfrage bleibt solide: Zahlungsschalter-Latenz und algorithmischer Handel treiben 50-μs-Hin- und Rück-Benchmarks voran. Telekommunikationsbetreiber investieren in MEC (Mehrfachzugangs-Edge-Computing), um 5G zu monetarisieren, während Fertigungs- und E-Commerce-Vertikalen IoT-Analytik und die Optimierung der Letzte-Meile-Logistik beschleunigen. Zusammen schaffen diese ein detailliertes Auslastungsprofil, das konstante Basisworkloads mit hochintensiven KI-Inferenz-Spitzen verbindet, was elastische Campus-Designs begünstigt.

Nach Rechenzentrumsgröße: Mega-Anlagen treiben Skalenökonomien voran

Großanlagen dominierten 2024 mit 44 % der Last und bieten Skalenökonomien ohne übermäßige Netzbelastung. Mega-Campusse mit über 60 MW wachsen jedoch mit einer CAGR von 33,1 % und werden bis 2031 mehr als die Hälfte der kumulativen Marktgrößenzuwächse im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten ausmachen. Stargate VAEs erste Phase mit 1 GW und Vantages Ankündigungen mit 100 MW verkörpern den Größenwandel. Mega-Designs zentralisieren Kältemaschinen, Pumpen und Transformatoren und erzielen bis zu 12 % Kapitalaufwandseinsparungen pro kW. Sie ermöglichen auch direkte Verbindungen zu Kern- oder Solarfarmen und sichern sich <0,02 USD/kWh-Tarife aus 20-jährigen Stromabnahmeverträgen.

Mega-Projekte bringen jedoch Konzentrationsrisiken mit sich; Fehlerszenarien skalieren entsprechend. Die Risikominderung umfasst jetzt 200-MWh-Batteriespeicher vor Ort und sektionierte Sammelschienensysteme, die Fehler auf 20-MW-Blöcke isolieren. Kleinere Großstandorte (≤25 MW) sind nach wie vor für Edge-Latenz und Staging attraktiv und bedienen Dubais Finanzviertel und Medienkorridore. Entwickler setzen zunehmend auf Hub-und-Edge-Topologien, bei denen Mega-Campusse in Abu Dhabi kognitive Workloads bündeln und Satelliten-Pods in Dubai latenzempfindlichen Datenverkehr verarbeiten.

Geografische Analyse

Der Markt für Hyperscale-Rechenzentren in den VAE weist eine moderate Konsolidierung mit intensivem Wettbewerb unter etablierten internationalen Betreibern und aufkommenden lokalen Akteuren auf, die Regierungspartnerschaften und regionale Expertise nutzen. Die Marktführerschaft verteilt sich auf Hyperscaler, die Eigenbau-Strategien verfolgen, auf etablierte Colocation-Anbieter, die ihre regionale Präsenz ausbauen, und auf lokale Betreiber mit strategischen Regierungsbeziehungen. Die Fusion von G42 mit Etisalat zur Bildung von Khazna Data Centers - dem größten Rechenzentrumsanbieter der VAE mit einer Kapazität von 300 MW - zeigt, wie lokale Konsolidierung die Wettbewerbsdynamik neu gestaltet. Die Wettbewerbsintensität hat sich verschärft, da internationale Betreiber dedizierte VAE-Regionen einrichten, anstatt den Markt von Nachbarländern aus zu bedienen, angetrieben durch Datenlokalisierungsanforderungen und Vorgaben für souveräne Cloud-Infrastrukturen, die lokale Infrastruktur bevorzugen.

Marktchancen entstehen in spezialisierter KI-Infrastruktur, Edge-Computing-Bereitstellungen und nachhaltigen Rechenzentrumstechnologien, die die Vorteile der VAE bei erneuerbaren Energien nutzen. Chinesische Cloud-Anbieter, darunter Alibaba und Huawei, gewinnen durch wettbewerbsfähige Preisgestaltung und strategische Partnerschaften mit regionalen Telekommunikationsbetreibern Marktanteile und fordern die Dominanz etablierter westlicher Hyperscaler heraus. Die technologische Differenzierung konzentriert sich zunehmend auf Kühleffizienz, Stromnutzungseffizienz und KI-optimierte Infrastrukturkonfigurationen, wobei Betreiber in Flüssigkühlungssysteme und fortschrittliche Stromverteilung investieren, um hochdichte Workloads zu unterstützen. Die Wettbewerbslandschaft wird durch massive Kapitalzusagen neu gestaltet: Vantage Data Centers sicherte sich USD 13 Milliarden für die globale Expansion und Digital Realty beschaffte über USD 12 Milliarden an Kapitalzusagen von Hyperscale-Partnern, was den Investitionsumfang verdeutlicht, der erforderlich ist, um im sich wandelnden Markt effektiv zu konkurrieren.

Wettbewerbslandschaft

Khazna Data Centers führt den Markt für Hyperscale-Rechenzentren in den VAE mit einem Umsatzanteil von 45,8 % und der breitesten Projektpipeline an. Die frühe Einführung von 100% erneuerbaren Energiestromabnahmeverträgen bietet Mietern Preissicherheit und hilft internationalen Unternehmen, ESG-Mandate zu erfüllen. Globale Hyperscaler - AWS, Microsoft, Oracle und Google Cloud - kombinieren selbst gebaute Campusse mit langfristigen Colocation-Blöcken und gewährleisten so eine schnelle Skalierung bei gleichzeitiger Kontrolle über proprietäre Chip-Sätze und Netzwerk-Fabrics.

Die Investitionstätigkeit beschleunigte sich im Jahr 2025, als KKR USD 5 Milliarden in Gulf Data Hub einbrachte, was tiefes Private-Equity-Vertrauen signalisiert. Infrastrukturfonds streben Renditen über 11 % an, indem sie Flüssigkühlungs-Nachrüstungen zeichnen, die die Rack-Dichten erhöhen, ohne die Immobilienflächen zu erweitern. e& nutzt sein Trägernetz, um Unterwasserzugang, Cross-Connects und verwaltete Sicherheit rund um seinen Fujairah-Campus zu bündeln, und richtet sich dabei an Medienherausgeber, die Rundum-Lösungen schätzen.

Die technologische Differenzierung konzentriert sich auf das Wärmemanagement. Partner wie Intel und Johnson Controls entwickeln Prototypen von Immersionsbädern, die biologisch abbaubare dielektrische Flüssigkeiten verwenden, den Wasserverbrauch um 80 % reduzieren und Stromrechnungen senken. Betreiber, die eine Anlage-PUE unter 1,2 zertifizieren können, erzielen Premium-Preise. Souveräne Cloud-Varianten populärer Hyperscale-Dienste verbreiten sich ebenfalls; ADGM-Compliance-Pakete enthalten jetzt Vorlagen zur Verhinderung von Datenverlust, die auf lokale Vorschriften abgestimmt sind. Vor diesem Hintergrund bestehen weiterhin Marktchancen in Edge-Knoten für Telemetrie autonomer Fahrzeuge, 5G-Open-RAN-Testumgebungen und sicheren Enklaven für quantensichere Verschlüsselungsschlüssel.

Branchenführer im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten

Khazna Data Centers

Equinix Inc.

Amazon Web Services

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OpenAI schloss eine Partnerschaft mit VAE-Behörden zur Entwicklung eines 5-GW-KI-Campus in Abu Dhabi, dessen erste Phase mit 1 GW bis 2026 fertiggestellt sein soll.

- April 2025: Du und Microsoft unterzeichneten eine AED-2-Milliarden-Hyperscale-Rechenzentrumvereinbarung zur Verankerung der souveränen KI-Region Dubais.

- März 2025: ADQ kooperierte mit Energy Capital Partners und stellte über USD 25 Milliarden für Energieprojekte bereit, die dem Rechenzentrumswachstum gewidmet sind.

- Februar 2025: Khazna begann mit dem Bau eines 100-MW-KI-optimierten Standorts in Ajman mit geplantem Abschluss im 3. Quartal 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten als den Jahresumsatz, den Betreiber mit Einrichtungen erzielen, die für Cloud-Scale-Lasten über 25 MW ausgelegt sind, mit vollständig redundanten Strompfaden, softwaredefinierter Automatisierung und Erweiterungsblöcken, die über mehrere Hallen hinweg wiederholt werden können. Kapazitätserweiterungen, die in Megawatt kritischer IT-Last gemessen werden, werden unter Verwendung der vorherrschenden Colocation-Großhandelspreise in Einnahmen umgerechnet und dann mit den Einnahmen aus den selbst gebauten Dienstleistungen addiert.

Ausschluss vom Geltungsbereich: Serverräume in Unternehmen, Edge-Micro-Standorte mit weniger als 1 MW und Nicht-Computer-Telekom-Shelter bleiben von dieser Bewertung ausgenommen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Umschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeine Konstruktion

- Kern- und Hüllentwicklung

- Installations- und Inbetriebnahmedienste

- Design und Ingenieurwesen

- Brand-/Sicherheitssysteme

- DCIM / BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud- und IT-Dienste

- Telekommunikation

- Regierung

- BFSI

- Medien und Unterhaltung

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner als oder gleich 25 MW)

- Groß (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Die Analysten haben grundlegende Kennzahlen aus offenen Quellen wie dem UAE Federal Competitiveness & Statistics Center, der Telecommunications & Digital Government Regulatory Authority, den Tarifunterlagen der Dubai Electricity & Water Authority und den Zertifizierungsprotokollen des Uptime Institute zusammengetragen, die zusammen die Nachfragetreiber, die Strompreisgestaltung und die Akzeptanz der Schichten verdeutlichen. Ergänzende Erkenntnisse wurden aus Zahlungsdaten der Zentralbank, aus den Versandprotokollen des Zolls der Emirate für IT-Hardware und aus Investorenpräsentationen, die auf ADX veröffentlicht wurden, gewonnen. Bezahlte Informationen von D&B Hoovers und Dow Jones Factiva bereicherten die Aufteilung der Einnahmen auf Unternehmensebene und Projektpipelines. Diese Quellen sind zwar von zentraler Bedeutung, dienen aber nur der Veranschaulichung; viele zusätzliche öffentliche und abonnierte Materialien unterstützten die Datenerfassung, Sinnüberprüfung und Klärung.

Primäre Forschung

Wir befragten regionale Anlagenbetreiber, Versorgungsplaner, Hyperscale-Cloud-Architekten und spezialisierte Auftragnehmer in Abu Dhabi, Dubai und Sharjah. Ihre Rückmeldungen bestätigten die Annahmen zum Lastwachstum, die typischen Mietzeiträume, die Zeitpläne für die Einführung von Flüssigkeitskühlung und die prognostizierten Rack-Dichten und füllten so die Informationslücken, die die veröffentlichten Statistiken hinterlassen.

Marktgrößenbestimmung und -prognose

Durch eine Top-Down-Erstellung werden nationale Stromnachfrageprognosen in einen reinen Hyperscale-Einnahmepool umgewandelt, indem Durchdringungsraten für die Vermietung großer Blöcke und den Eigenbauanteil angewandt werden; selektive Bottom-Up-Quervergleiche (durchschnittlicher Verkaufspreis der Stichprobe × in Auftrag gegebene MW) mäßigen die Gesamtwerte. Zu den Schlüsselvariablen gehören die Genehmigungen für neue Umspannwerke, die Absorption von Grundstücken, die Entwicklung der durchschnittlichen 42-kW-Rackdichte, die PPA-Stromtarife und die KI-bezogenen GPU-Einsatzquoten. Die Prognosen bis 2031 beruhen auf einer multivariaten Regression, die diese Faktoren mit den jährlich in Betrieb genommenen Megawatt-Leistungen verknüpft, wobei die Koeffizienten durch den Konsens der Primärexperten feinabgestimmt werden. Datenlücken in den Lieferantensammlungen werden mit konservativen Mittelwertschätzungen überbrückt, die anschließend anhand historischer Varianzbänder validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: automatische Ausreißer-Scans, Vergleich mit unabhängigen Kapazitätsverfolgern und Freigabe durch leitende Analysten. Die Modelle werden alle zwölf Monate aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wichtige Ereignisse wie die Ankündigung eines Multi-Gigawatt-Campus ausgelöst werden. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum unsere Hyperscale Data Center Baseline für die Vereinigten Arabischen Emirate so einzigartig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Anlagentypen, Umsatzhaken, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Die wichtigsten Faktoren, die hier zu einer Diskrepanz führen, sind die Frage, ob Colocationshallen für Unternehmen und Einzelhändler in den Anwendungsbereich fallen, ob die Zahlen das installierte Kapital gegenüber den Serviceeinnahmen widerspiegeln und wie aggressiv zukünftige KI-Rackdichten in den Prognosen eingepreist sind. Der disziplinierte, jährlich aktualisierte Ansatz von Mordor basiert auf realisierten Serviceeinnahmen von >=25-MW-Campus, abgemildert durch betreibergeprüfte ASPs, was eine ausgewogene Basis für Entscheidungsträger ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,15 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,26 B (2024) | Regionale Beratung A | Einschließlich Colocation für Unternehmen und Privatkunden; Investitionsmetrik gemischt mit Dienstleistungsumsatz |

| 2,65 MRD. USD (2029) | Fachzeitschrift B | Erfasst werden die kumulierten Kapitalausgaben, nicht die jährlichen Einnahmen des Betreibers; der Geltungsbereich erstreckt sich auf alle Einrichtungsebenen |

Zusammengenommen zeigt der Vergleich, dass unsere Zahl die transparenteste und reproduzierbarste Basis ist, die auf Betreiberangaben, validierten Nachfragemarken und einer von Kunden leicht überprüfbaren Methodik beruht, wenn die Anpassung des Umfangs und die ausschließliche Verwendung von Erträgen durchgesetzt wird.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten?

Es wird prognostiziert, dass der Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten von USD 1,16 Milliarden im Jahr 2025 auf USD 5,97 Milliarden bis 2031 mit einer CAGR von 31,42 % wächst.

Welches Emirat zieht die meisten Hyperscale-Investitionen an?

Abu Dhabi führt beim Kapazitätsausbau, angetrieben durch den 5-GW-Stargate-UAE-Campus und starke staatliche Unterstützung.

Warum gestalten KI-Workloads das Anlagendesign neu?

Das Training von KI-Modellen erfordert Rack-Dichten über 100 kW, was Betreiber dazu zwingt, Flüssigkühlung, 2N-Stromversorgung und Mega-Scale-Campusse für Effizienz einzusetzen.

Wie werden Nachhaltigkeitsziele erreicht?

Betreiber sichern sich langfristige Solar- und Kern-Stromabnahmeverträge, setzen Wärmerückgewinnung durch Fernkühlung ein und stellen auf wassereffiziente Flüssigkühlungsarchitekturen um.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Mangel an Uptime-zertifizierten Ingenieuren und begrenzte Süßwasserverfügbarkeit für Verdunstungskühlung sind die wichtigsten kurzfristigen Herausforderungen.

Welche Segmente wachsen am schnellsten?

Hyperscale-Eigenbau-Anlagen, Flüssigkühlungssysteme und Mega-Standorte (>60 MW) überschreiten jeweils eine prognostizierte CAGR von 30 % bis 2030 im Markt für Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten.

Seite zuletzt aktualisiert am: