Größe und Marktanteil des US-amerikanischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | |

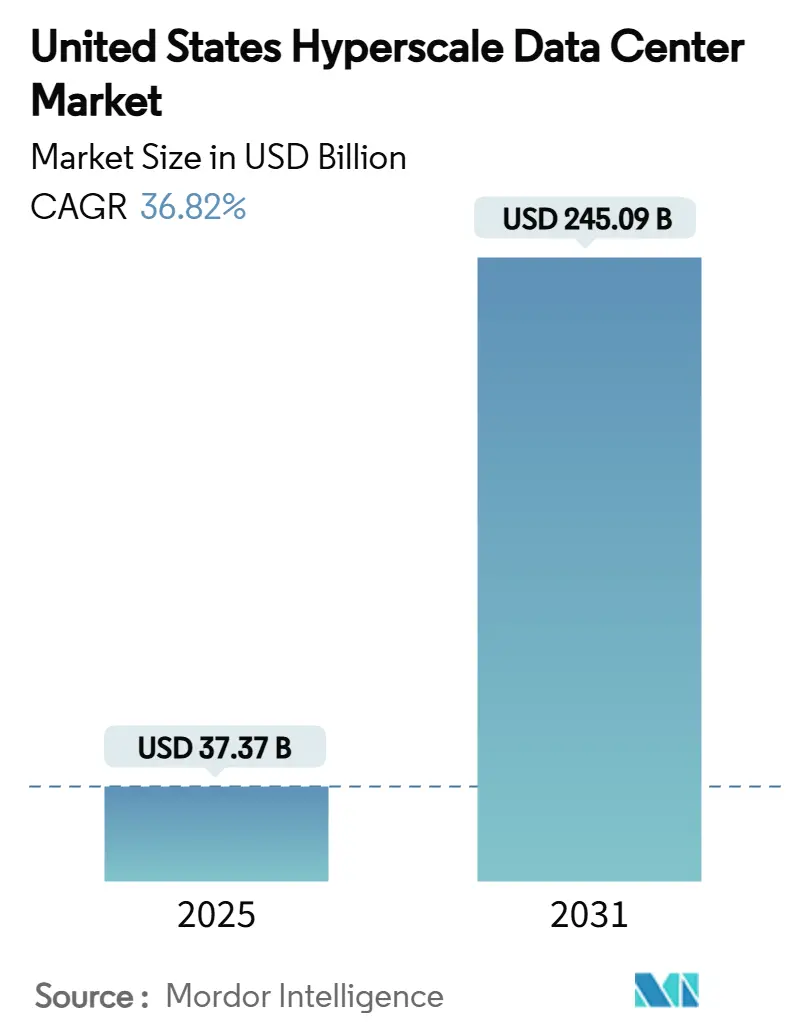

| Marktgröße (2025) | 37.37 Milliarden US-Dollar |

| Marktgröße (2030) | 245.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 36.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Hyperscale-Rechenzentrums von Mordor Intelligence

Die Marktgröße des US-amerikanischen Hyperscale-Rechenzentrums belief sich im Jahr 2025 auf 37,368 Milliarden USD und wird laut Prognose bis 2031 245,091 Milliarden USD erreichen, was einer robusten CAGR von 36,82 % über den Zeitraum entspricht. Die Umsatzkurve steigt schneller als die installierte IT-Last, die voraussichtlich von 33.589 Tausend MW im Jahr 2025 auf 73.752 Tausend MW bis 2031 anwachsen wird - eine CAGR von 14,01 %, die unterstreicht, wie höhere Rack-Leistungsdichten und nicht nur die Bodenfläche die Wertschöpfung vorantreiben. Betreiber gestalten Einrichtungen rund um flüssigkeitsgekühlte Racks mit mehr als 50 kW neu, treiben Direct-to-Chip-Lösungen voran und rüsten Schaltanlagen auf, um 32-Ampere-Abzweigkreise für GPU-Cluster zu unterstützen. Der Wettbewerbsdruck nimmt zu, da Eigenbaupioniere Campus-Projekte im großen Maßstab realisieren, während Colocation-Spezialisten KI-fähige Flächen anstreben - was seit Ende 2024 zu einem Anstieg strategischer Allianzen und Kapitaleinspritzungen von über 35 Milliarden USD geführt hat. Regionale Wachstumsschwerpunkte verlagern sich westwärts nach Arizona und Nevada, wo Steueranreize, erneuerbare Energie und trockeneres Klima für moderne Kühlstrategien geeignet sind, auch wenn der I-95-Korridor in Virginia der globale Verkehrsknotenpunkt bleibt. Politischer Druck hinsichtlich Wasserverbrauch, Scope-3-Offenlegungen und Netzreduzierungen zwingt gleichzeitig zu Innovationen bei Kreislaufkühlung und kernkraftgestützten Stromabnahmeverträgen.

Wichtigste Erkenntnisse des Berichts

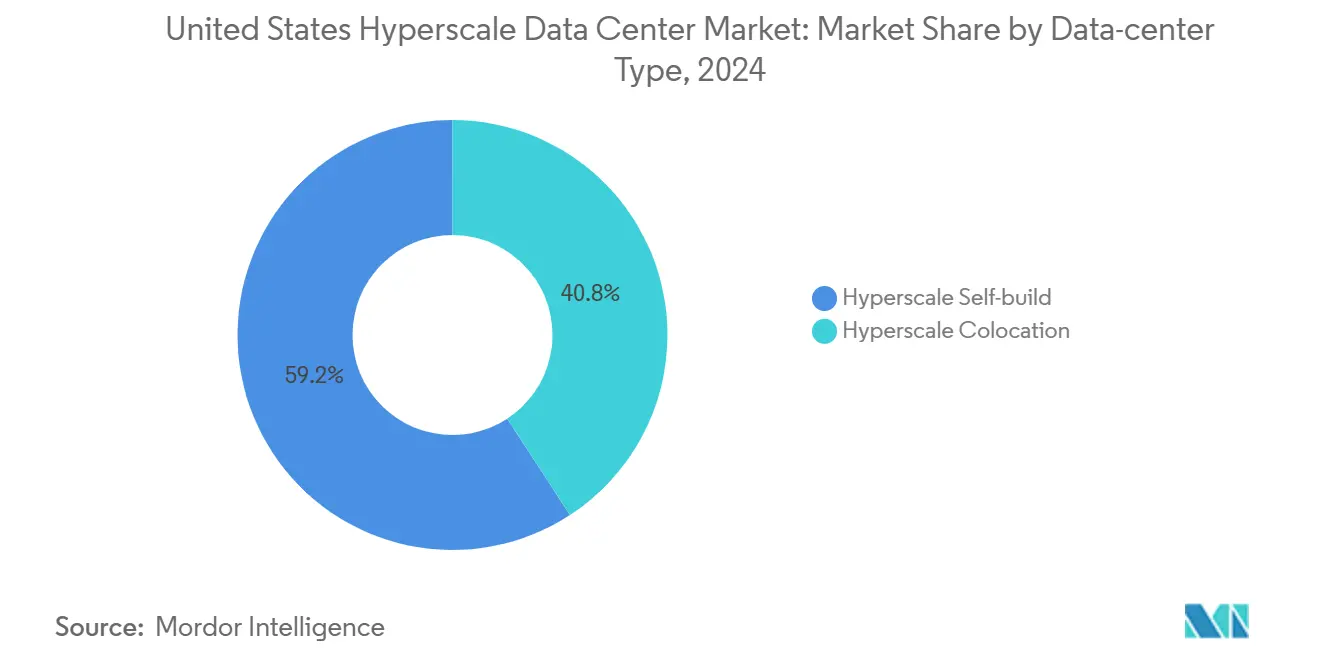

- Nach Rechenzentrums-Typ entfielen im Jahr 2024 59,20 % des Marktanteils des US-amerikanischen Hyperscale-Rechenzentrums auf Eigenbauanlagen, während Hyperscale-Colocation bis 2031 voraussichtlich mit einer CAGR von 12,8 % wachsen wird.

- Nach Komponente führte die IT-Infrastruktur im Jahr 2024 mit einem Umsatzanteil von 41,20 %, während DCIM/BMS-Lösungen bis 2031 mit einer CAGR von 13,7 % voranschreiten.

- Nach Tier-Standard hielten Tier-III-Standorte im Jahr 2024 einen Anteil von 70,40 %, während Tier-IV-Implementierungen bis 2031 eine prognostizierte CAGR von 11,4 % aufweisen.

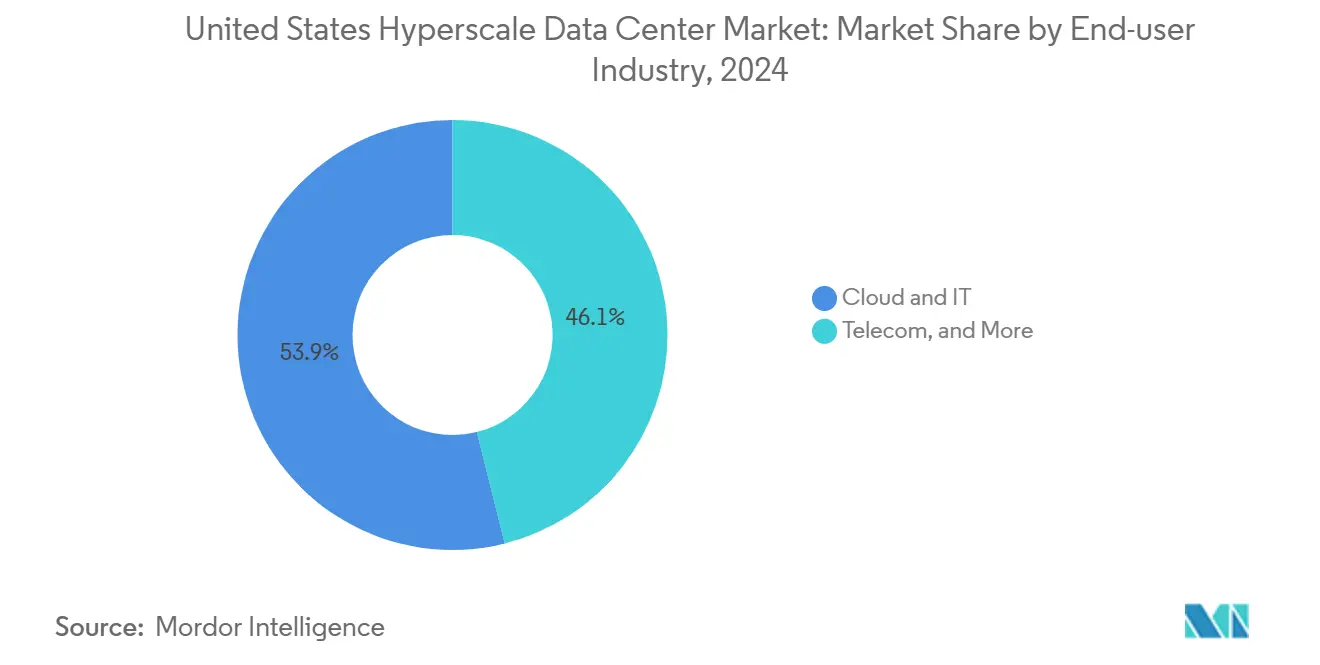

- Nach Endnutzerbranche entfielen 53,90 % des Wertes von 2024 auf Cloud und IT, während das Regierungssegment aufgrund von Mandaten für souveräne Clouds mit einer CAGR von 14,90 % wachsen soll.

- Nach Rechenzentrumsgröße kontrollierte das massive Rechenzentrum 42,10 % des Umsatzes im Jahr 2024; Mega-Scale-Campus (>60 MW) liegen auf Kurs für eine CAGR von 15,20 % bis 2031.

- Nach Geografie entfiel auf die Südregion der USA im Jahr 2024 ein Anteil von 34,60 %, während der Westen der USA das künftige Wachstum mit einer CAGR von 13,30 % bis 2031 anführt.

Trends und Einblicke in den US-amerikanischen Hyperscale-Rechenzentrumsmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Explosion der KI/ML-Rack-Leistungsdichte | +8.50% | Primäre Cluster im Westen und Süden der USA | Kurzfristig (≤ 2 Jahre) |

| Souveräne Cloud-Zonen des öffentlichen Sektors | +4.20% | Nationale, Virginia- und Texas-Knotenpunkte | Mittelfristig (2-4 Jahre) |

| Konvergenz von 5G-Edge und -Kernnetz | +3.80% | Bundesweit, Mittlerer Westen und Nordosten | Mittelfristig (2-4 Jahre) |

| Flüssigkühlung für GenKI-Inferenz-Campus | +7.10% | Westen und Süden der USA | Kurzfristig (≤ 2 Jahre) |

| SMR-gestützte grüne Stromabnahmeverträge | +2.90% | Pilotprojekte in mehreren Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Steueranreiz-Schnellkorridore | +3.70% | Texas, Georgia, Ohio | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der KI/ML-Rack-Leistungsdichte treibt Infrastrukturtransformation voran

Rack-Dichten, die 50 kW überschreiten, haben die herkömmliche Luftkühlung zu einer Schwachstelle gemacht und eine umfassende Einführung von Flüssigkreisläufen und Immersionsbädern ausgelöst. Googles mit 1 MW flüssigkeitsgekühlter Rack-Stapel unterstreicht einen zwanzigfachen Sprung gegenüber konventionellen Designs. Maschinenräume integrieren nun redundante Wärmetauscher, verstärkte Doppelböden und dielektrische Brandunterdrückung zur Bewältigung konzentrierter thermischer Lasten. Die Stromverteilung verlagert sich auf Überkopf-Sammelschienenkanäle, die 277-480-V-Einspeisungen mit 50 Ampere pro Abzweig aufnehmen und den Schwenk des US-amerikanischen Hyperscale-Rechenzentrums zu KI-First-Architekturen unterstützen. Angebotsseitige Innovationen zeigen sich in den schlüsselfertigen Kühlmittelverteileinheiten von Supermicro, die mit Nvidia-H100-Einschüben verpackt sind und die Inbetriebnahmezyklen um vier Wochen verkürzen [1]Supermicro, "Supermicro liefert Flüssigkeitskühlungslösungen für xAI Colossus Supercomputer", supermicro.com. Echtzeit-Telemetrie speist DCIM-Algorithmen, die Pumpengeschwindigkeiten und Rack-Lüfterkurven dynamisch anpassen und dabei Energieeinsparungen erzielen, während die Auslassluft bei ≤ 35 °C gehalten wird.

Souveräne Cloud-Zonen des öffentlichen Sektors beschleunigen die Nachfrage nach sicherer Infrastruktur

Verteidigungsmandate wie JWCC schreiben FedRAMP-High- und Impact-Level-6-Kontrollen vor und treiben abgeschirmte Hallen mit elektromagnetischer Abschirmung, US-Bürger-Besetzung und biometrischem Drei-Faktor-Zugang voran [2]Citrix Systems, "Citrix Cloud Government erreicht hohe FedRAMP-Autorisierung", citrix.com. Die dedizierten Verfügbarkeitszonen für die Bundesregierung in Virginia und Texas formen eine spezialisierte Abgrenzung innerhalb des US-amerikanischen Hyperscale-Rechenzentrums, die hyperscale Wirtschaftlichkeit mit Sicherheit auf Geheimschutzebene verbindet. Das Wachstum wird durch staatliche Initiativen gestützt: Die California Natural Resources Agency betreibt nun einen souveränen Cloud-Pod, um Geodaten und Waldbranddaten im Inland zu halten - ein Modell, das bei 14 weiteren Behörden repliziert wird. Der höhere Compliance-Aufwand erzeugt eine Nachfrage nach DCIM-Tools, die kontinuierliche Konfigurationsverifizierung und Zero-Trust-Mikrosegmentierung ermöglichen, und erhöht den Software-Anteil des CAPEX für Neubauten um bis zu 7 %.

Konvergenz von 5G-Edge und -Kernnetz erschließt Chancen in Sekundärmärkten

Telekommunikationsturmbetreiber wie American Tower integrieren 500-kW-Fertigbau-Edge-Boxen an Makrostandorten, um die Latenz bei AR-Streaming und Fahrzeug-zu-X-Kommunikations-Workloads unter 10 ms zu senken. Hyperscaler verbinden diese Edge-Knoten über Dunkelglasfaser mit zentralen Trainings-Clustern und bilden ein integriertes Geflecht, bei dem die Datenmenge im Durchfluss minimiert wird. Mittelwestliche Metropolen wie Columbus und St. Louis etablieren sich als neue Bauziele und spiegeln wider, wie der US-amerikanische Hyperscale-Rechenzentrumsmarkt über küstennahe Hochburgen hinausdiffundiert. Das Lit-Building-Programm von Cogent Communications integriert 400-G-Wellendienste in Edge-POPs und gewährleistet deterministischen Durchsatz für KI-Inferenz-Bursts. Betreiber berichten von einem Umsatzanstieg von 12-14 % bei Racks, die Echtzeitanalysen ausführen, im Vergleich zu Stapelverarbeitungs-Feldern.

GenKI-Inferenz-Cluster erfordern Campus-skalige Flüssigkühlung

Generative-KI-Inferenz erfordert Cluster mit geringer Latenz und hohem Durchsatz, die auf einem Campus oft 40.000 GPUs überschreiten. Der Umsatzanstieg von CoreWeave um 420 % im Jahresvergleich bestätigt dieses Formfaktor-Konzept, während das Unternehmen mehrgebäudige Anlagen mit zentralen Kältewasseranlagen und dedizierten 230-kV-Umspannwerken errichtet. Colocierte Flüssigkühler senken den Energieverbrauch im Rack um 30 % gegenüber Luftkühlung und ermöglichen PUE-Ziele von 1,10 selbst in sommerlichen Spitzenzeiten. Der US-amerikanische Hyperscale-Rechenzentrumsmarkt erlebt einen rekordverdächtigen Flächenerwerb von mehr als 200 Hektar für solche Campus-Anlagen - ein Maßstab, der Vor-Ort-Solaranlagen und Brennstoffzellen-Spitzenlastanlagen ermöglicht. Robuste Kreislaufverteilung ermöglicht den Heißtausch von Kühlmittelverteileinheiten ohne Ausfallzeiten, erfüllt die Instandhaltungsanforderungen von Tier IV und senkt das Risiko ungeplanter Ausfälle auf unter 0,4 Stunden pro Jahr.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wasserverbrauchsbeschränkungen bei der Verdunstungskühlung | -2.80% | Kalifornien und Arizona | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei GPU und Optik | -4.10% | Alle US-Regionen | Kurzfristig (≤ 2 Jahre) |

| Wärme- und Kohlenstoffabgaben | -1.90% | New York und Kalifornien | Mittelfristig (2-4 Jahre) |

| Lokale Netzreduzierungsregeln | -3.20% | Texas und Kalifornien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserverbrauchsbeschränkungen schränken Kühlstrategien ein

Schwere Dürrebedingungen haben Landkreise von Phoenix bis Santa Clara dazu veranlasst, das Verdunstungsnachspeisewasser auf 4 Liter pro kWh IT-Last zu begrenzen - ein Schwellenwert, den die meisten herkömmlichen Kältemaschinen überschreiten [3]Arizona Department of Water Resources (Ministerium für Wasserressourcen), "Wasserbewirtschaftungsvorschriften", azwater.gov. Betreiber stellen nun auf geschlossene adiabatische Systeme und Rear-Door-Wärmetauscher um, die den Verbrauch um bis zu 80 % reduzieren, allerdings zu 15-20 % höheren CAPEX-Kosten. Diese Richtlinien belasten kurzfristig die Margen, katalysieren jedoch Innovationen bei Flüssigkeits-Luft-Wärmerückgewinnungseinheiten, die in der Lage sind, Fernwärmekreisläufe zu speisen.

GPU-Versorgungsengpässe verzögern KI-Ausbauprojekte

Der Mangel an Nvidia-H100s und HBM3-Speicher hat die Liefervorlaufzeiten auf 12-18 Monate verlängert und 2,5 GW geplanter Kapazität landesweit eingefroren. Sekundäre Auswirkungen erstrecken sich auf die Optik, da 1,6-Tbps-kohärente Module mit Substratengpässen konfrontiert sind und Spine-Upgrades verzögert werden. Unternehmen sichern sich durch die Bestellung von AMD-MI300-Beschleunigern ab, kämpfen aber dennoch mit Kompatibilitätsproblemen bei Flüssigkühlblöcken. Kupfer-Futures erreichten Mitte 2024 5,02 USD pro Pfund, was die Sammelschienen-Angebote um 11 % im Jahresvergleich verteuerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrums-Typ: Dominanz des Eigenbaus steht Colocation-Beschleunigung gegenüber

Eigenbau-Projekte blieben das Rückgrat des US-amerikanischen Hyperscale-Rechenzentrums und waren im Jahr 2024 für 59,20 % des Umsatzes verantwortlich, da Betreiber maßgeschneiderte Layouts, proprietäre optische Strukturen und privaten Umspannwerksbesitz bevorzugten. Hyperscaler nutzten diese Kontrolle, um 800-G-DR8-optische Transceiver sechs Monate vor Colocation-Wettbewerbern einzusetzen und die Netzwerk-Hop-Latenz um 12 µs zu reduzieren. Dennoch treiben die Kosten für die Integration von Flüssigkühlung, gehärteten Böden und dreifach-redundanter Schaltanlage die All-in-Baukosten nun auf über 12,5 Millionen USD pro MW, was einen CAGR-Anstieg von 12,8 % bei der Colocation als kapitalschonendes Alternativmodell ausgelöst hat.

Colocation-Anbieter wie Digital Realty installieren vorab gemeinsam genutzte Kühlmittelverteilsysteme und bieten Rack-Dichten von bis zu 85 kW, sodass Unternehmen die KI-Welle reiten können, ohne neunstellige CAPEX-Ausgaben zu tätigen. Service-Level-Agreements beinhalten eine Kühlmittelkreislauf-Redundanz mit garantierter Verfügbarkeit von 99,999 % - ein Merkmal, das einst exklusiv für maßgefertigte Bauten war. Diese hybride Landschaft fördert Joint-Venture-Modelle, bei denen Betreiber Rohbauflächen gemeinsam besitzen, aber das Facility-Management an Colocation-Spezialisten auslagern.

Nach Komponente: Führungsposition der IT-Infrastruktur durch DCIM-Innovation herausgefordert

IT-Hardware machte 41,20 % der Ausgaben im Jahr 2024 aus, da Nvidia-HGX-Einschübe, AMD-EPYC-Genoa-Prozessoren und NVMe-Laufwerke die Beschaffungszyklen dominierten. DCIM/BMS-Software ist jedoch - obwohl ein kleinerer Anteil - auf einem Wachstumskurs von 13,7 % CAGR, da KI-Workloads eine granulare Telemetrie und automatisierte Fehlerbehebung erfordern. Moderne Plattformen nehmen alle 15 Sekunden 60.000 Datenpunkte pro Rack auf, was prädiktive Anpassungen ermöglicht, die den Kältewasserfluss um 9 % reduzieren, ohne thermische Ausreißer zu verursachen.

Auch elektrische Systeme werden neu gestaltet; Lithium-Ionen-USV-Stränge werden nun mit KI-basierten Zustandsgesundheitsalgorithmen geliefert, die die Lebensdauer um drei Jahre verlängern. Mechanische Positionen verzeichnen die schnellste Kostensteigerung, wobei Kühlmittelkühler und dielektrische Immersionstanks aufgrund von Edelstahlengpässen Preissteigerungen von 18 % verbuchen. Die Größe des US-amerikanischen Hyperscale-Rechenzentrumsmarkts für mechanische Infrastruktur wird bis 2031 voraussichtlich 54 Milliarden USD erreichen, was sowohl Volumen als auch Technologiepremium widerspiegelt.

Nach Tier-Standard: Dominanz von Tier III steht KI-Anforderungen von Tier IV gegenüber

Tier III dominiert mit einem Anteil von 70,40 % und nutzt die gleichzeitige Wartbarkeit für die meisten Cloud-Anwendungen. Allerdings drängen geschäftskritische KI-Trainingszyklen die Budgets in Richtung Tier IV, das fehlertolerante Topologien mit 2N-Kühlung, isolierte Verteilungspfade und 96-Stunden-Diesel-Autonomie verspricht. Betreiber berechnen, dass ein fehlgeschlagener Trainingslauf 30 Millionen USD an GPU-Stunden verschwenden kann - weit mehr als die 15 % des inkrementellen CAPEX, der für Tier IV benötigt wird.

Designer integrieren duale Kühlmittelanlagen mit Querkoppelventilen, die den Durchfluss auch während Pumpenwechseln aufrechterhalten, während Fasernetze physisch diverse Kabelkanäle aufweisen, um strenge Verfügbarkeitsziele zu erfüllen. Der PUE bleibt wettbewerbsfähig, da moderne Tier-IV-Layouts drehzahlgeregelte Antriebe und thermische Speichertanks integrieren, die die Last in Nebenzeiten verlagern und den Redundanzaufwand ausgleichen.

Nach Endnutzerbranche: Cloud-Dominanz trifft auf Beschleunigung durch den Regierungssektor

Cloud- und IT-Anbieter wie AWS, Azure und Google Cloud repräsentierten 53,90 % der Nachfrage im Jahr 2024 und skalieren generative KI-APIs, die nun bis zu 12 % des gesamten Cloud-Umsatzes beitragen. Die Größe des US-amerikanischen Hyperscale-Rechenzentrums für Regierungsanwendungen wird bis 2031 auf 27 Milliarden USD mit einer CAGR von 14,90 % prognostiziert, angetrieben durch Zero-Trust-Mandate und die Repatriierung klassifizierter Daten. BFSI-Unternehmen setzen auf KI-gestützte Betrugsanalysen und reservieren dedizierte Pods mit ultra-geringem Jitter für Hochfrequenzhandel.

Hersteller pilotieren digitale Zwillinge, die Fabrikhallen in Echtzeit spiegeln und GPU-Cluster erfordern, die mit MES-Back-Ends co-lokalisiert sind. Telekommunikationsunternehmen integrieren indes Edge-Colocation, um virtuelles RAN und Netzwerk-Slicing-Management zu hosten, und verstärken die Synergie zwischen 5G-Rollouts und zentralen Hyperscale-Rechenzentren. Eine solche branchenübergreifende Akzeptanz festigt den US-amerikanischen Hyperscale-Rechenzentrumsmarkt als grundlegende Schicht der nationalen digitalen Wettbewerbsfähigkeit.

Nach Rechenzentrumsgröße: Massive Anlagen führen die Mega-Scale-Expansion an

Massive Standorte behielten mit 42,10 % Marktanteil ihren Vorrang dank richtig dimensionierter Risikoprofile und schrittweiser Phasierungsflexibilität. Dennoch sprintet die Mega-Scale-Kategorie (>60 MW) mit einer CAGR von 15,20 %, angetrieben von GPU-Clustern mit mehr als 100.000 Beschleunigern, die von Campus-weiten Netzwerkstrukturen profitieren. Mega-Campus optimieren CAPEX durch gemeinsame Versorgungskorridore, Vor-Ort-400-MVA-Umspannwerke und zentrale Flüssigkeitsanlagen, die mehrere Gebäude über konzentrische Stahlhauptleitungen versorgen.

Beispiele hierfür sind CoreWeaves 6-Milliarden-USD-Lancaster-Projekt, das auf 90 MW IT-Last in drei Hallen abzielt und gekühltes Glykol an einen zentralen Kälteerzeugungsblock mit 62.000 Tonnen zurücksendet. Diese Bauten verhandeln direkte Verbindungsverträge mit Übertragungsnetzbetreibern, umgehen Einzelhandelstarife und erschließen 15 % Energieeinsparungen gegenüber innerstädtischen Standorten.

Geografische Analyse

Der Süden der USA machte 2024 34,60 % des Umsatzes aus, verankert durch die Dichte in Nord-Virginia, wo 70 % des globalen Internetverkehrs Ashburn-Kreuzverbindungen passiert. Dominion Energy plant bis 2031 11 GW zusätzliche Erzeugungskapazität zur Versorgung von Rechenzentrums-Lasten und demonstriert damit die Tiefe der öffentlich-privaten Koordination. Georgia verlängert Steuerbefreiungen bis 2035 und erhöht Projekt-IRRs um 2 Prozentpunkte. Texas nutzt deregulierte ERCOT-Märkte und seinen 15-GW-Windpark, um Betreiber anzuziehen, die erneuerbare Stromabnahmeverträge anstreben, trotz Netzunterbrechungsobergrenzen.

Der Westen der USA verzeichnet den schnellsten Anstieg mit einer CAGR-Prognose von 13,30 %. Arizonas kühlere Wüstennächte und aggressive Anreize reduzieren Kältestunden und beschleunigen die Genehmigung, was zu einem Anstieg der Baufläche um 76 % im Jahr 2024 geführt hat. Kalifornien treibt kohlenstoffneutrale Agenden durch SB-253 voran und fördert die Einführung von Vor-Ort-Solar-plus-Speicher-Mikronetzen und treibstofffreien Backup-Stacks, um Dieselverbote zu umgehen. Aufstrebende Knotenpunkte in Nevada und Utah bieten reichlich Land, Zugang zu 230-kV-Trassen und erdbebensichere Hochebenen, die für Mega-Campus attraktiv sind.

Korridore im Nordosten und Mittleren Westen verzeichnen eine stetige Expansion, die mit dem Finanzhandel, der Logistik und der Digitalisierung des Verarbeitenden Gewerbes zusammenhängt. Chicagos Bestand stieg 2024 um 20,6 % bei einem Leerstand von unter 2 %, getragen von der Verfügbarkeit zusammenhängender Parzellen und 345-kV-Anschlüssen. New Yorks Local Law 97 drängt Betreiber zu Standorten außerhalb der Stadt mit wasserkraftgestützter Energie, während Michigan 100 % erneuerbarer Energie aus Onshore-Windkraft anbietet. Insgesamt mindert die regionale Diversifizierung die Abhängigkeit von einem einzelnen Netz und verteilt den Talentpool im gesamten US-amerikanischen Hyperscale-Rechenzentrumsmarkt.

Wettbewerbslandschaft

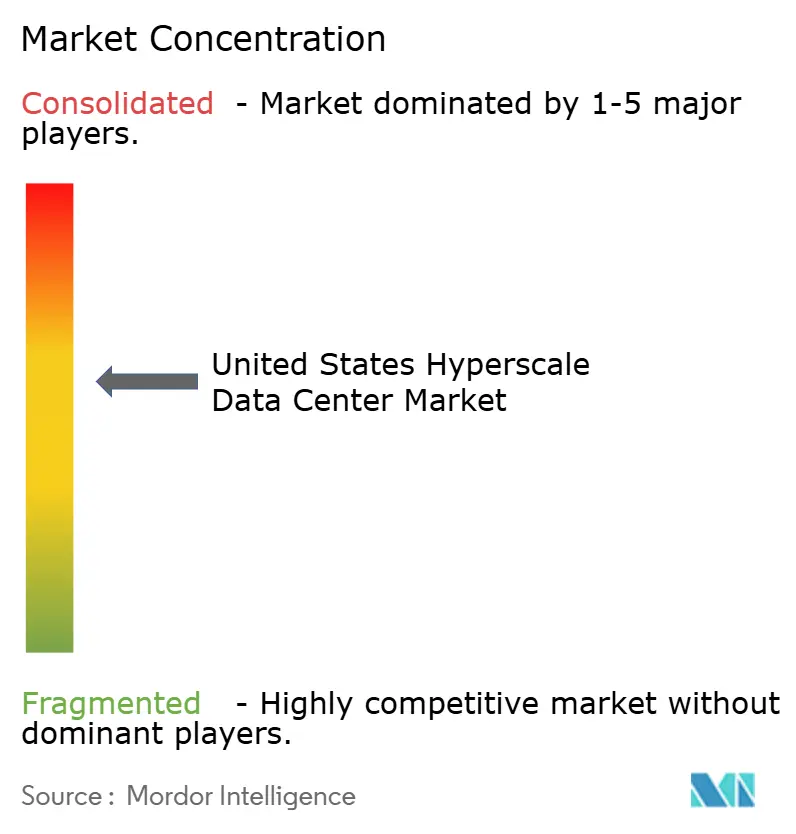

Der US-amerikanische Hyperscale-Rechenzentrumsmarkt ist moderat konzentriert; die fünf führenden Betreiber - AWS, Microsoft, Google, Meta und Apple - kontrollieren schätzungsweise rund 62 % der installierten IT-Last durch eine Mischung aus Eigenbau und strategischen Colocation-Mietverträgen. Diese Unternehmen vertiefen die vertikale Integration, indem sie direkt mit Transformatoren- und Schaltanlagen-OEMs kontrahieren und so Lieferverzögerungen zuvorkommen. Colocation-Marktführer wie Equinix, Digital Realty und CyrusOne reagieren mit KI-optimierten Hallen mit 85-kW-Racks, dielektrischen Kühlmittelbädern und 800-G-Netzstrukturen, was ein Ökosystem aus Kühlmittelzusatzlieferanten und Graphit-TIM-Zulieferern katalysiert.

Strategische Aktivitäten konzentrieren sich auf den Kapitaleinsatz: Vantages Eigenkapitalerhöhung in Höhe von 9,2 Milliarden USD und Aligneds Finanzierungsrunde von 12 Milliarden USD Anfang 2025 verdeutlichen den Investorenappetit für KI-bereite Assets mit 20-jähriger Renditevisibilität. Die M&A-Aktivität setzt sich fort, da kleinere Akteure mit genehmigten Grundstücksreserven, aber ohne Baukapital, zu Zielen für private-equity-gestützte Konsolidatoren werden. Betreiber stärken auch die Versorgungsresilienz, indem sie mehrjährige GPU-Kontingente buchen und gemeinsam HBM-Packaging-Linien mit Siliziumfabriken entwickeln.

Die technologische Differenzierung dreht sich um thermische Lösungen und Automatisierung. Patenttrends zeigen einen Anstieg bei Platte-zu-Chip-Fluidkopplern und dielektrischen Kühlmittelformulierungen. KI-gesteuerte BMS-Suiten führen nun eine geschlossene Regelkreis-Sollwertsteuerung durch und reduzieren den Energieverbrauch um 6-8 % pro Jahr. Nachhaltigkeit bleibt ein Wettbewerbssignal; AWS' kernkraftbetriebener Pennsylvania-Campus und Switchs LEED-Platin-Standort in Las Vegas stehen exemplarisch für das Rennen um einen PUE unter 1,1. Da die regulatorische Kontrolle zunimmt, integrieren Betreiber Lebenszykluskohlenstoff-Dashboards in Mieterportale und bieten eine granulare Emissionsbilanzierung.

Marktführer der US-amerikanischen Hyperscale-Rechenzentrums-Branche

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Microsoft Corporation gab Pläne bekannt, im Geschäftsjahr 2025 rund 80 Milliarden USD in KI-gestützte Rechenzentren zu investieren. Mehr als 50 % dieser Mittel sind für Einrichtungen in den USA vorgesehen. Diese Initiative stellt die bislang größte jährliche Kapitalaufwendung des Unternehmens dar und unterstreicht die umfangreiche Infrastruktur, die für den Betrieb von KI-Systemen erforderlich ist.

- April 2025: Amazon Web Services (AWS) gab Pläne bekannt, rund 11 Milliarden USD in Georgia zu investieren, um neue Rechenzentrums-Einrichtungen zu entwickeln. Diese Initiative unterstreicht den strategischen Fokus des Unternehmens auf den Ausbau seiner Infrastruktur in Regionen, die vorteilhafte Energieressourcen und regulatorische Rahmenbedingungen bieten. Die Investition bekräftigt AWS' langfristiges Engagement zur Verbesserung seiner globalen betrieblichen Kapazitäten.

- Februar 2025: Meta Platforms, Inc. gab Pläne bekannt, rund 60-65 Milliarden USD in die Entwicklung fortschrittlicher Rechenzentrumsinfrastruktur zu investieren. Diese Initiative konzentriert sich auf die Schaffung von Einrichtungen, die speziell für die Unterstützung von Workloads im Bereich der künstlichen Intelligenz entwickelt wurden, und spiegelt das Engagement des Unternehmens zur Beschleunigung seiner KI-Fortschritte wider.

- Januar 2025: OpenAI, Microsoft Corporation und ihre Partner haben das Stargate-Projekt vorgestellt, eine bahnbrechende Initiative zur Investition von 500 Milliarden USD über vier Jahre in die Entwicklung von KI-Rechenzentren. Mit 100 Milliarden USD, die für 2025 vorgesehen sind, signalisiert dieses Vorhaben ein beispielloses Engagement für den Aufbau spezialisierter KI-Infrastruktur in bisher unerreichtem Maßstab.

- August 2024: Alphabet Inc.'s Google hat seine KI-Trainingsinfrastruktur in Iowa erheblich ausgebaut. Der Campus in Council Bluffs nähert sich einer IT-Kapazität von 300 MW, mit Projektionen, die bis 2025 einen Wert von über 500 MW anzeigen. Diese Entwicklung unterstreicht das immense Ausmaß an Ressourcen, das zur Unterstützung von KI-Fortschritten erforderlich ist.

- April 2025: CoreWeave, Inc. hat rund 650 Millionen USD aufgenommen, um sein Wachstum in der GPU-Cloud-Branche zu beschleunigen. Diese Finanzierung stärkt seine Position als führender Anbieter von Hochleistungs-Computing-Infrastruktur, die speziell für KI-Anwendungen entwickelt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hyperscale-Rechenzentren in den USA als Umsatz, der mit neu gebauten oder vollständig renovierten Rechenzentren erzielt wird, die eine kritische IT-Last von mindestens 20 MW in einem einzigen Gebäudekomplex bereitstellen, unabhängig davon, ob sie von Cloud-Anbietern selbst gebaut oder als Großhandels-Colocation angeboten werden. Dieser Umfang umfasst die Standortvorbereitung, die Ausstattung mit Stromversorgungsanlagen, die elektrische und mechanische Infrastruktur, Racks und integrierte DCIM-Software.

Edge-Mikrostandorte unter 5 MW und Retrofit-Projekte, die sich auf die Auffrischung von Servern ohne Aufrüstung der Stromversorgung oder Kühlung beschränken, werden nicht berücksichtigt, um den Schwerpunkt auf echte Hyperscale-Campus zu legen.

Überblick über die Segmentierung

- Nach Rechenzentrums-Typ

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Rohbau und Gebäudehülle

- Installation und Inbetriebnahme

- Planungstechnik

- Brand-, Sicherheits- und Schutzsysteme

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Behörden

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner gleich 25 MW)

- Massiv (größer als 25 MW und kleiner gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Geografie

- Nordosten der USA

- Mittlerer Westen der USA

- Süden der USA

- Westen der USA

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Planungs- und Bauunternehmen in Nord-Virginia, Energieversorger in Texas und Arizona sowie Beschaffungsleiter bei drei Betreibern von Hyperscale-Anlagen. In diesen Gesprächen wurden die angenommenen Investitionsbereiche, die Vorlaufzeiten in der Lieferkette und die realistischen Zeitpläne für die Inbetriebnahme in den verschiedenen Regionen der USA bestätigt.

Desk Research

Wir begannen mit Branchenstatistiken der U.S. Energy Information Administration, von der Federal Energy Regulatory Commission und von staatlichen Versorgungsunternehmen, die den Netzausbau, durchschnittliche $/kW-Tarife und PUE-Normen abbilden. Öffentliche Handelsgruppen wie die Data Center Coalition und das Open Compute Project boten Einblicke in die Migration der Leistungsdichte von Racks und die Einführung von Flüssigkeitskühlung. SEC 10-Ks und vierteljährliche Protokolle von führenden Betreibern lieferten Informationen zu Investitionen pro MW und zur Baukadenz, während Patentanalysen von Questel Innovationen bei Eintauchkühlventilen aufzeigten. Dow Jones Factiva und D&B Hoovers vervollständigten die Informationen über Geschäftsabschlüsse und Landbanken. Die aufgeführten Quellen dienen der Veranschaulichung; viele andere öffentliche Dokumente unterstützten die Datensammlung und -klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Kapazitäts-Wiederaufbaumodell wandelt die installierte IT-Last (MW) nach Region in Einnahmen um, wobei gewichtete durchschnittliche Investitionen pro MW und gestaffelte Abrufkurven verwendet werden. Die Ergebnisse werden mit einem selektiven Bottom-Up-Roll-up der angekündigten Campus-Pipelines und einer Stichprobe von ASP-Volumenverträgen abgeglichen. Zu den Schlüsselvariablen gehören die Länge der Warteschlange für den Netzanschluss, die mittlere Rack-Dichte, der Anteil der Flüssigkühlung, die Grundstückskosten pro Hektar und die Preisentwicklung bei den PPAs der Versorgungsunternehmen. Eine multivariate Regression mit Szenarioanalyse (Basiswert, Verzögerung in der Versorgungskette, Nachfrageschub) prognostiziert den Zeitraum bis 2031, während Lücken in den Bottom-up-Angaben mit Hilfe von Ausgabenquoten der Betreiber aus früheren Einreichungen geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe mit Kapazitätsverfolgungsprogrammen von Drittanbietern abgeglichen, teamintern geprüft und auf Anomalien hin überprüft. Die Berichte werden jährlich aktualisiert. Wesentliche Ereignisse wie die Genehmigung eines Campus mit mehr als 500 MW lösen Zwischenaktualisierungen aus, und ein abschließender Analysten-Sweep stellt sicher, dass jede Lieferung die aktuellste Ansicht widerspiegelt.

Warum die Hyperscale Data Center Baseline von Mordor in den USA vertrauenswürdig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Schwellenwerte für die Größe der Einrichtungen wählen, die Ausgaben für die Renovierung nicht einheitlich klassifizieren oder die Modelle in ungleichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören einige Anbieter, die Edge-Pods mit weniger als 5 MW mit Hyperscale-Gesamtwerten bündeln, andere, die den Grundstückswert zu geschätzten statt zu Transaktionspreisen einbeziehen, und einige, die die historische Rack-Dichte von 8-10 kW anwenden, selbst wenn die Betreiber über 50 kW hinausgehen, was die Gesamtwerte aufbläht oder unterbewertet. Mordors Baseline basiert auf klar ausgewiesenen ≥20-MW-Projekten, verwendet zeitnahe ASPs aus aktuellen Geboten und wird jährlich aktualisiert, was eine ausgewogene, wiederholbare Ansicht ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 37,37 B (2025) | Mordor Intelligence | - |

| USD 188,61 B (2024) | Globale Unternehmensberatung A | Einschließlich Ausgaben für Kleinstkanten und Renovierung, Verwendung des Buchwerts der Grundstückskosten |

| 17,5 MRD. USD (2024) | Industrieverband B | Zählt nur Colocation-Einnahmen, lässt selbstgebaute Hyperscale-Projekte aus |

| USD 29,94 B (2023) | Regionale Beratung C | Gilt pauschal 6 % CAGR ohne KI-gesteuerte Anpassungen der Rack-Dichte |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl des Umfangs, die Dual-Path-Modellierung und die häufigen Aktualisierungen den Entscheidungsträgern eine verlässliche Grundlage bieten, die die Wirtschaftlichkeit des Aufbaus und die sich entwickelnden KI-Workloads besser widerspiegelt als sporadische, eindimensionale Schätzungen auf dem Markt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der US-amerikanische Hyperscale-Rechenzentrumsmarkt?

Es wird prognostiziert, dass der Markt von 37,37 Milliarden USD im Jahr 2025 auf 245,09 Milliarden USD bis 2031 mit einer CAGR von 36,82 % wächst, getragen hauptsächlich durch die Nachfrage nach KI-Infrastruktur.

Welche Region wird das höchste Wachstum verzeichnen?

Der Westen der USA wird laut Prognose mit einer CAGR von 13,30 % bis 2030 an der Spitze liegen, dank Arizonas KI-zentrierter Bauanreize und reichlich verfügbarer Landfläche.

Warum steigen die Rack-Leistungsdichten?

KI- und maschinelles-Lern-Workloads erfordern GPU-intensive Racks mit mehr als 50 kW, was die Einführung von Flüssigkühlung und einer Hochspannungsstromverteilung vorantreibt.

Was ist die größte Herausforderung bei der Kapazitätserweiterung?

Versorgungsengpässe bei GPU und optischen Transceivern haben die Lieferzeiten auf bis zu 18 Monate verlängert und 2,5 GW geplanter Kapazität verzögert.

Wie gehen Betreiber mit Nachhaltigkeitsvorschriften um?

Strategien umfassen geschlossene Kreislaufkühlung zur Reduzierung des Wasserverbrauchs, kernkraft- oder erneuerbar-gestützte Stromabnahmeverträge zur Senkung des CO₂-Fußabdrucks sowie fortschrittliche DCIM-Tools zur Echtzeit-Effizienzoptimierung.

Welche Einrichtungs-Tier gewinnt für KI-Workloads an Bedeutung?

Tier-IV-Bauten wachsen mit einer CAGR von 11,4 %, da fehlertolerante Architekturen kostspielige Unterbrechungen während langer KI-Trainingsläufe minimieren.

Seite zuletzt aktualisiert am: