Marktgröße und Marktanteil des Hyperscale-Rechenzentrums in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2030) | 4.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 20.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Hyperscale-Rechenzentrums in Saudi-Arabien von Mordor Intelligence

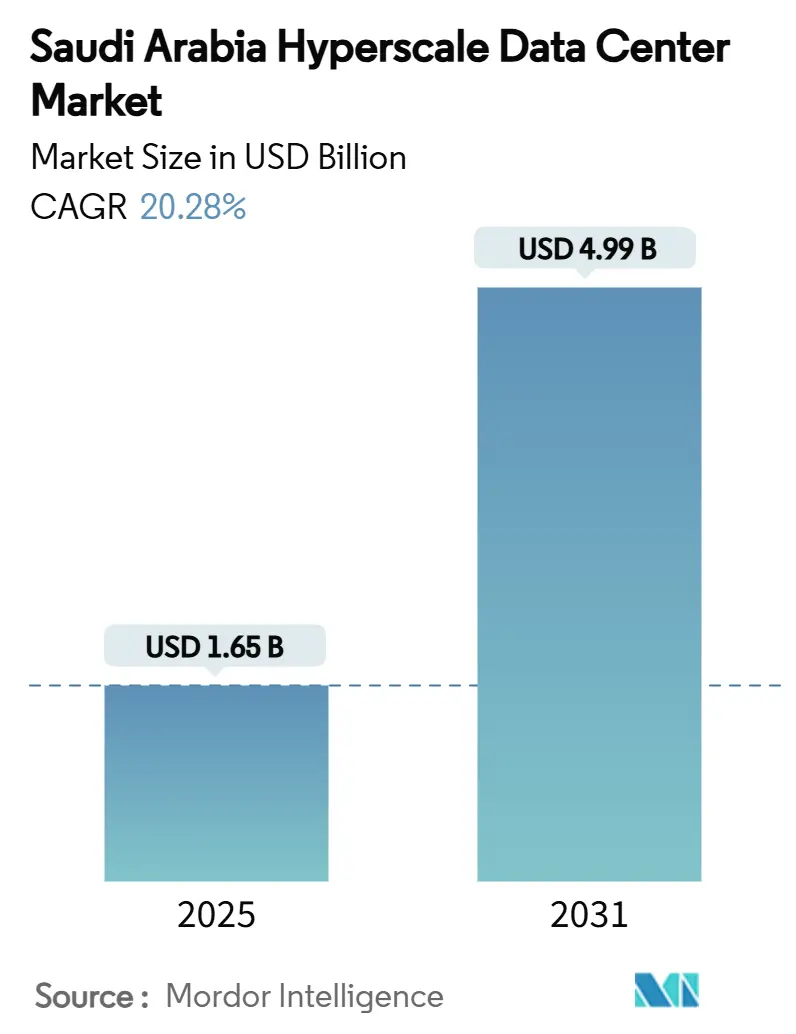

Die Marktgröße des Hyperscale-Rechenzentrums in Saudi-Arabien wird im Jahr 2025 auf 1,65 Milliarden USD geschätzt und soll bis 2031 auf 4,99 Milliarden USD anwachsen, was einer CAGR von 20,28 % über diesen Zeitraum entspricht. Die steigende Dichte von KI-Arbeitslasten, die Digitalisierungsprioritäten der Vision 2030 und Mandate für souveräne Cloud-Lösungen beschleunigen die Kapitalausgaben für flüssigkeitsgekühlte, GPU-reiche Campus-Anlagen. Von Amazon Web Services, Microsoft und Google gestartete souveräne Regionen unterstützen die Einhaltung von Datenlokalisierungsvorschriften, während strategische Kabelanlandungen am Roten Meer die Hin- und Rücklauflatenz zu Europa, Asien und Afrika auf unter 25 ms reduzieren. Netzgekoppelte Solar-plus-Batterie-Stromabnahmeverträge (PPAs), die unter 0,05 USD/kWh bewertet sind, verbessern die Gesamtbetriebskosten für energieintensive KI-Fabriken. Kapazitätserweiterungen konzentrieren sich auf Riad, Dammam und NEOM, wobei sekundäre Metropolen aufgrund von Fachkräftemangel und unreifen Lieferketten für Flüssigkeitskühlung mit Ausführungsverzögerungen konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

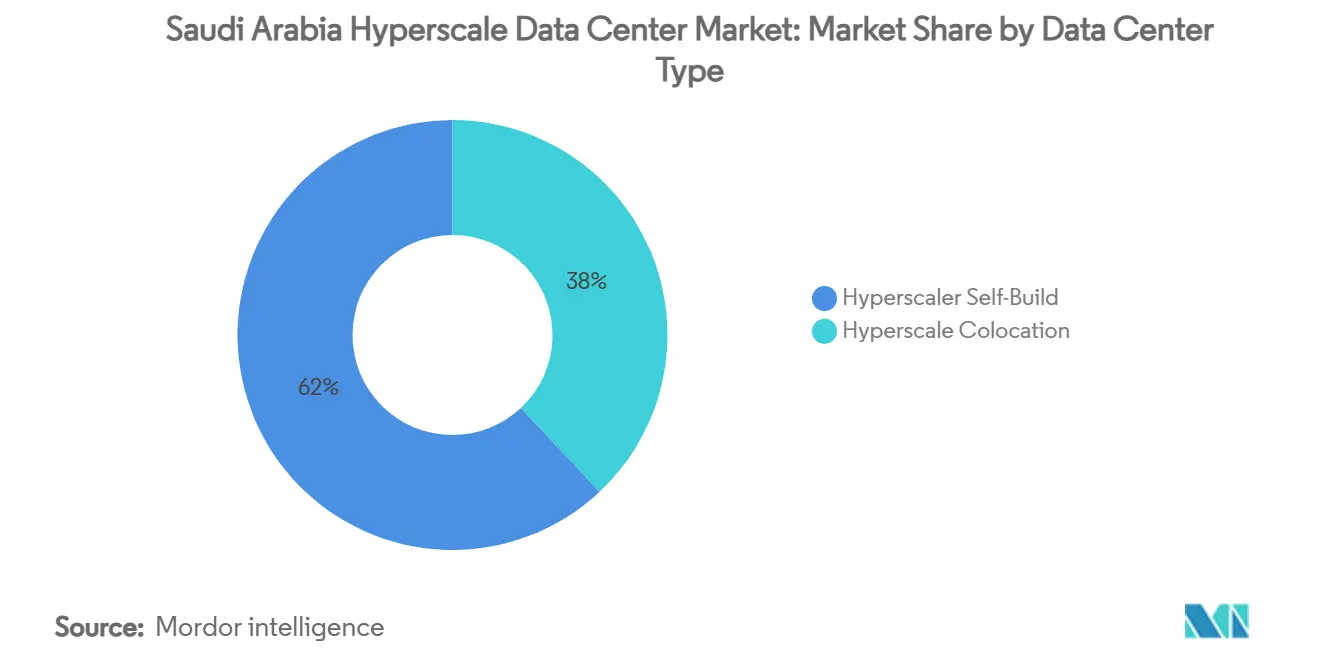

- Nach Rechenzentrumtyp hielten Hyperscaler-Eigenbauten im Jahr 2024 einen Marktanteil von 62 % am Hyperscale-Rechenzentrumsmarkt in Saudi-Arabien und verzeichneten dabei eine CAGR von 21,60 % bis 2030.

- Nach Komponente entfielen 43 % der Ausgaben im Jahr 2024 auf die IT-Infrastruktur, während die mechanische Infrastruktur bis 2030 mit einer CAGR von 20,60 % voranschreitet.

- Nach Tier-Standard machten Tier-III-Einrichtungen im Jahr 2024 75 % der Marktgröße des Hyperscale-Rechenzentrums in Saudi-Arabien aus, während Tier-IV-Bereitstellungen die schnellste CAGR von 21,80 % bis 2030 verzeichnen.

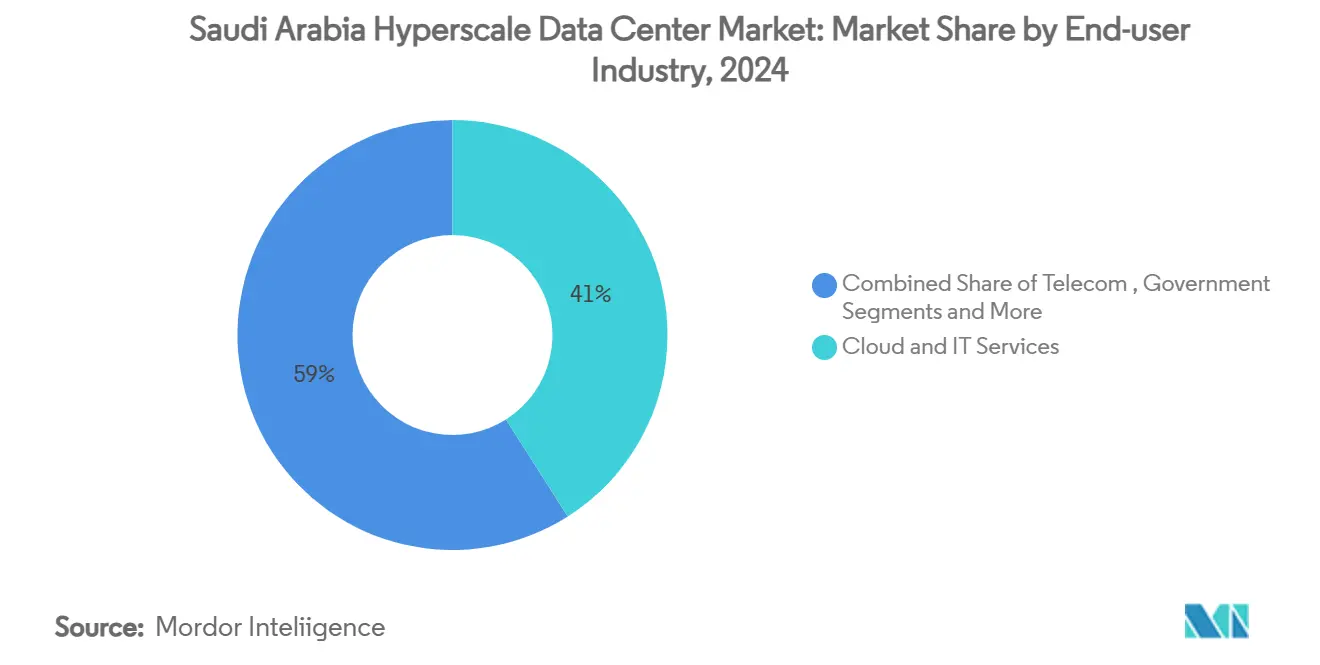

- Nach Endbenutzerbranche führten Cloud und IT im Jahr 2024 mit 41 % des Umsatzes, während das Regierungssegment bis 2030 mit einer CAGR von 22,40 % expandiert.

- Nach Rechenzentrumsgrößen kontrollierten Anlagen im Massstab (25-60 MW) im Jahr 2024 einen Anteil von 57 %, während Mega-Campus-Anlagen (>60 MW) durch 2030 eine CAGR von 22,10 % aufweisen.

Trends und Erkenntnisse zum Hyperscale-Rechenzentrumsmarkt in Saudi-Arabien

Treiber-Wirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende KI/ML-GPU-Racks (mehr als 50 kW) beschleunigen Hyperscale-Ausbau in Riad | 4.5% | Kern von Riad, Ausweitung auf NEOM und Dschidda | Mittelfristig (2-4 Jahre) |

| Mandate für souveräne Cloud-Lösungen für den öffentlichen Sektor und Finanzarbeitslasten | 3.2% | National, mit Konzentration im Finanzbezirk Riad | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Projekte der Vision 2030 (NEOM, The Line) verankern den Multi-Campus-Bedarf | 2.8% | NEOM, The Line, Diriyah mit Ausstrahlungseffekten auf die Ostprovinz | Langfristig (≥ 4 Jahre) |

| Bereitschaft zur Flüssigkeitskühlung treibt die Gestaltung von KI-fähigen Campus-Anlagen mit 80 MW voran | 2.1% | Riad, NEOM, Industriezonen in Dammam | Mittelfristig (2-4 Jahre) |

| Netzgekoppelte Solar-plus-Batterie-PPAs unter 0,05 USD/kWh senken die Gesamtbetriebskosten | 1.8% | National, mit Vorteilen in den nördlichen Regionen | Mittelfristig (2-4 Jahre) |

| Kabelanlandestationen am Roten Meer ermöglichen Tri-Kontinent-Latenz unter 25 ms | 1.4% | Küstenregionen Dschidda und Yanbu mit nationaler Konnektivität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende KI/ML-GPU-Racks (mehr als 50 kW) beschleunigen Hyperscale-Ausbau in Riad

HUMAINs Beschaffung von 18.000 NVIDIA GB300-Einheiten unterstreicht die steigende GPU-Dichte, die herkömmliche Einrichtungen nicht aufrechterhalten können. Direkt-auf-Chip- und Tauchkühlarchitekturen dominieren daher neue Riad-Bauprojekte, die auf IT-Lasten von mehr als 80 MW abzielen. Aramco Digitals Groq-betriebener Inferenz-Cluster in Dammam spiegelt die Digitalisierung des Energiesektors wider, die den Hyperscale-Bedarf über Standard-IT-Arbeitslasten hinaus ausweitet.[1]Data Center Dynamics, "Das saudi-arabische KI-Unternehmen Humain kauft 18.000 Nvidia GB300-Chips", datacenterdynamics.com GPU-reiche Bereitstellungen verursachen zwar höhere Design- und Baukosten, erzielen jedoch höhere Umsätze pro Rack und steigern den Gesamtmarktwert des Hyperscale-Rechenzentrums in Saudi-Arabien. Souveräne Ambitionen zur Entwicklung von arabischen Großsprachmodellen konzentrieren KI-fähige Kapazitäten weiter in den Kernmetropolen. Die daraus resultierenden Strom- und Kühlanforderungen positionieren Anbieter von Flüssigkeitskühllösungen für ein anhaltendes Wachstum.

Mandate für souveräne Cloud-Lösungen für den öffentlichen Sektor und Finanzarbeitslasten

Das Gesetz zum Schutz personenbezogener Daten und die Verordnungen über Cloud-Computing-Dienste erfordern, dass sensible Arbeitslasten innerhalb des Königreichs verbleiben, was eine Welle von Starts souveräner Regionen durch globale Anbieter ausgelöst hat.[2]Baker McKenzie, "Datenlokalisierung und Regulierung von nicht-personenbezogenen Daten", bakermckenzie.com Die Cloud-First-Richtlinie verpflichtet 80 % der öffentlichen Dienste bis 2030 zur Nutzung von Cloud-Plattformen, was einem adressierbaren Ausgabenvolumen von 4,7 Milliarden USD entspricht. Banken wie die Riyad Bank setzen Aktiv-Aktiv-Architekturen mit Huawei-Speicherarrays ein, um Compliance und Betriebszeit zu gewährleisten. Die Nachfrage nach Multi-Zonen-Ausfallsicherheit fördert doppelte Regions-Präsenz in Riad und sekundären Metropolen. Der inländische Betreiber SCCC expandiert über die Hauptstadt hinaus, um Arbeitslasten zu erfassen, die unter lokaler Betriebsaufsicht verbleiben müssen. Insgesamt verankern diese Mandate langfristige Auslastungsraten für Hyperscale-Rechenzentren.

Smart-City-Projekte der Vision 2030 (NEOM, The Line) verankern den Multi-Campus-Bedarf

DataVolts Vertrag im Wert von 5 Milliarden USD zum Bau einer 1,5-GW-Netto-Null-KI-Fabrik in NEOM markiert die größte Einzelinvestition in ein Rechenzentrum in der Region.[3]NEOM, "DataVolt und NEOM entwickeln die erste KI-Netto-Null-Fabrik der Region", neom.com Die lineare Topologie von The Line erfordert verteilte Knotenpunkte für 9 Millionen Einwohner, wobei Hyperscale-Backbones entlang des 170-km-Korridors eingebettet werden. Die Industriezone Oxagon kombiniert Fertigung und Logistik und verlangt nach Edge-Analytik und massiver zentralisierter Verarbeitung. Die gemeinsame Nutzung erneuerbarer Energien mit Meerwasserentsalzungs- und Wasserstoffanlagen senkt die Energiekosten und entspricht den Nachhaltigkeitszielen. Die Spillover-Nachfrage erreicht die Ostprovinz, da Energieakteure die Digitalisierung vorantreiben, was die geografische Diversifizierung des Hyperscale-Rechenzentrumsmarkts in Saudi-Arabien unterstreicht.

Bereitschaft zur Flüssigkeitskühlung treibt die Gestaltung von KI-fähigen Campus-Anlagen mit 80 MW voran

Das Wüstenklima Saudi-Arabiens macht Luftkühlung für Racks, die 50 kW übersteigen, ineffizient. Betreiber wechseln zu Hecktür-Wärmetauschern, Direkt-auf-Chip-Kreisläufen und Tauchkühlbehältern, was die Budgets für mechanische Infrastruktur um eine CAGR von 20,60 % anhebt. DataVolts Supermicro-Beschaffung im Wert von 20 Milliarden USD beschleunigt die lokale Versorgung mit flüssigkeitsgekühlten Serverplattformen. Einheimische Integratoren wie Midis Energy entwickeln maßgeschneiderte Kühlmittelverteilungseinheiten, obwohl die Komponentenlokalisierung hinter reifen Märkten zurückbleibt. Flüssigkeitskühlung ermöglicht höhere Rechendichte, senkt Land- und Gehäusekosten pro MW und verbessert die Energieeffizienzmetriken, die für die Rentabilität von KI-Arbeitslasten entscheidend sind.

Hemmnis-Analyse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an Rechenzentrum-Fachkräften verlängert Projektzeiträume | -2.3% | National, mit akutem Mangel in sekundären Metropolen | Kurzfristig (≤ 2 Jahre) |

| Unreife Lieferkette für Flüssigkühlung im GCC | -1.7% | Regional, betrifft spezialisierte Kühlungsbereitstellungen | Mittelfristig (2-4 Jahre) |

| Potenzielle Wasserverbrauchsobergrenzen für Wüstenstandorte | -1.2% | National, mit höheren Auswirkungen in Binnenregionen | Mittelfristig (2-4 Jahre) |

| Netzbeschränkung von mehr als 30 MW in sekundären Metropolen | -0.8% | Sekundärstädte ausgenommen Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Rechenzentrum-Fachkräften verlängert Projektzeiträume

Saudi-Arabien verzeichnet einen Mangel an zertifizierten Elektro-, Mechanik- und Cybersicherheitstechnikern, was Lohnprämien in die Höhe treibt und Baupläne verlängert. AWSs Initiative für Frauenkompetenzen zielt darauf ab, 4.000 Fachleute auszubilden, doch der Umfang bleibt im Verhältnis zur prognostizierten Kapazität begrenzt. Das Uptime Institute hat lokal eine Rechenzentrum-Akademie eingeführt, doch die Ausbildungspipelines hinken den kurzfristigen Bereitstellungshöchstständen hinterher. Betreiber verlassen sich auf ausländisches Fachwissen und verursachen dabei Mobilitätskosten und Visumvorlaufzeiten. Der Fachkräftemangel ist in Dammam und NEOM akuter als in Riad, was die Pläne für den Ausbau an mehreren Standorten in sekundären Metropolen erschwert, die ohnehin mit Netzintegrationshindernissen konfrontiert sind.

Unreife Lieferkette für Flüssigkühlung im GCC

Direkt-auf-Chip-Kältplatten und Tauchkühlbehälter werden größtenteils aus den Vereinigten Staaten und Ostasien importiert, was Vorlaufzeiten von 6-12 Monaten und Preisprämien schafft, die Projektbudgets belasten. Lokale Integratoren wie Ctelecoms bieten herkömmliche Kaltwasserlösungen an, verfügen jedoch nicht über die ingenieurtechnische Tiefe für hochdichte KI-Cluster. Staatliche Anreize zur industriellen Lokalisierung im Rahmen der Vision 2030 sollen die heimische Fertigung ankurbeln, doch Skaleneffekte werden Jahre brauchen, um sich zu materialisieren. Kleinere Betreiber ohne die Einkaufsmacht von Hyperscalern haben Schwierigkeiten, Prioritätszuteilungen zu sichern, was das Technologiegefälle zwischen Tier-I- und Tier-II-Anbietern vergrößert. Die daraus resultierenden Zeitplanverlängerungen dämpfen das anderweitig rasche Wachstum des Hyperscale-Rechenzentrumsmarkts in Saudi-Arabien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Dominanz des Eigenbaus treibt souveräne Infrastruktur voran

Selbst gebaute Hyperscale-Einrichtungen erzielten im Jahr 2024 einen Marktanteil von 62 % am Hyperscale-Rechenzentrumsmarkt in Saudi-Arabien, begünstigt durch Amazon Web Services, Microsoft und Google, die direkte operative Kontrolle über souveräne Regionen sichern. Ihre CAGR von 21,60 % bis 2030 hält die Kapitalbildung auf einem erhöhten Niveau, da regulatorische Sicherheit und Arbeitslasten-Vorhersehbarkeit die Eigentumsökonomik rechtfertigen. Colocation-Anbieter behalten Nischenrollen bei der Bereitstellung von Schwingungskapazität und Risikostreuung, stehen jedoch unter zunehmendem Margendruck, da Ankermieter zu eigenen Campus-Anlagen wechseln. Das Eigenbau-Modell optimiert Netzwerktopologien und unterstützt KI-spezifische Designs, eine Notwendigkeit, da die Rack-Dichte 50 kW übersteigt.

AWSs Saudi-Region im Wert von 5,3 Milliarden USD exemplifiziert diesen Eigenbau-Schwung und integriert proprietäre Switch-Fabrics und maßgefertigte Silizium-Beschleuniger. Googles Blue-Raman-Glasfasersystem ergänzt seinen Rechenzentrum-Fußabdruck, senkt Transportkosten und Latenz. Inländische Gemeinschaftsunternehmen wie SCCC kombinieren lokale regulatorische Vertrautheit mit Alibaba Cloud-Technologie-Stacks und bieten eine Alternative, wo Souveränität oder Sprachlokalisierung von größter Bedeutung ist. Zusammen stärken diese Dynamiken die Primärstellung des Eigenbaus innerhalb der Marktgrößenexpansion des Hyperscale-Rechenzentrums in Saudi-Arabien.

Nach Komponente: Mechanische Infrastruktur beschleunigt sich durch Kühlungsinnovation

Die IT-Infrastruktur machte 43 % der Gesamtinvestitionen im Jahr 2024 aus, doch die mechanische Infrastruktur soll mit einer CAGR von 20,60 % wachsen, angetrieben durch Nachrüstungen zur Flüssigkeitskühlung und Hochleistungskälteaggregate. Die Marktgröße des Hyperscale-Rechenzentrums in Saudi-Arabien für mechanische Anlagen übertrifft damit Server-Erneuerungszyklen, da Betreiber Benchmarks für die Energieverbrauchseffizienz von 1,3-1,2 anstreben. Elektrische Infrastruktur, einschließlich USV-Anlagen und Schaltanlagen, bleibt für Tier-IV-Ambitionen entscheidend, wächst jedoch gleichmäßiger, da modulare Stromverteilungseinheiten ausreifen.

Bauunternehmer diversifizieren in vorgefertigte Module und verkürzen so die Installationszeiten vor Ort trotz Arbeitskräftemangels. Die Einführung von DCIM steigert die Asset-Effizienz, und Saudi Tabreed's Fernwärmekompetenz fließt in Innovationen wie zentrale Kaltwasserfarmen ein, die Cluster von Hallen bedienen. Insgesamt spiegeln die Ausgabenprofile für Komponenten einen Wandel von der Dominanz der Computerhardware hin zu einer ausgewogenen Kapitalallokation in Kühlung, Strom und Automatisierung wider.

Nach Tier-Standard: Tier-IV-Einführung spiegelt geschäftskritische Anforderungen wider

Tier-III-Einrichtungen machten 2024 75 % der in Betrieb befindlichen Kapazität aus und erfüllen die meisten Service-Level-Ziele von Unternehmen und Behörden. Tier-IV-Flächen expandieren jedoch mit einer CAGR von 21,80 %, da das Training von KI-Modellen, Finanztransaktionen und Arbeitslasten der nationalen Sicherheit simultane Wartbarkeit und Fehlertoleranz erfordern. Die Tier-III-Zertifizierung von Najm Insurance zeigt grundlegende Ausfallsicherheit, während bevorstehende Tier-IV-Campus-Anlagen von Hyperscalern doppelte Stromzuführungen, 2 N+1-Kühlung und verteilte USV-Topologien integrieren.

Die Marktgröße des Hyperscale-Rechenzentrums in Saudi-Arabien, die Tier-IV-Standorten zugeordnet ist, soll sich bis 2031 verdreifachen und spiegelt damit Risikoabsicherungsprioritäten wider. Audits des Uptime Institute fördern die Designdisziplin, und Versicherer belohnen höhere Tiers mit Prämienrabatten, was den höheren Investitionsaufwand ausgleicht. Langfristig gilt Tier IV als De-facto-Standard für Mega-KI-Fabriken, die mit kritischen nationalen Zielen verbunden sind.

Nach Endbenutzerbranche: Regierungssektor führt die digitale Transformation an

Cloud- und IT-Mieter hielten im Jahr 2024 einen Umsatzanteil von 41 %, doch Regierungsarbeitslasten verzeichnen die schnellste CAGR von 22,40 %, angetrieben durch das Cloud-First-Mandat der Vision 2030. Ministerien migrieren ERP-, nationale Ausweis- und Plattformen für öffentliche Gesundheit in inländisch betriebene Zonen und erfordern dabei die Einhaltung von Datensouveränitäts- und Cyber-Resilienz-Standards. Telekommunikationsbetreiber erweitern 5G-Kernfunktionen in Hyperscale-Hallen, während BFSI-Institutionen Aktiv-Aktiv-Topologien für Abwicklungssysteme ohne Ausfallzeiten implementieren.

Die industrielle Diversifizierung macht die Fertigung zu einem wachsenden Verbraucher von Edge-gestützter Analytik. Allein Aramcos Initiative zur Digitalisierung von Ölfeldern setzt Speicher im Petabyte-Maßstab und KI-Echtzeit-Inferenz über vorgelagerte Assets hinweg ein. E-Commerce-, Medien- und Gaming-Arbeitslasten profitieren, obwohl sie kleiner sind, von latenzarmen Riad-Knoten und erweitertem internationalem Transit über Kabel des Roten Meeres. Die allgemeine Auslastungsvielfalt stabilisiert die Einnahmeströme der Hyperscale-Rechenzentrumsbranche in Saudi-Arabien gegenüber branchenspezifischen Abschwächungen.

Nach Rechenzentrumsgrößen: Mega-Einrichtungen treiben die Kapazitätserweiterung voran

Anlagen im Massstab (25-60 MW) repräsentierten 2024 57 % des in Betrieb befindlichen Megawatt-Inventars und bieten eine Balance aus schnellem Baubeginn und Skaleneffekten. Die Marktgröße des Hyperscale-Rechenzentrums in Saudi-Arabien, die Mega-Campus-Anlagen (>60 MW) zugeordnet ist, steigt jedoch mit einer CAGR von 22,10 %, da DataVolt und HUMAIN Projekte von 1,5 GW bzw. 500 MW ankündigen. Projekte, die 100 MW überschreiten, konzentrieren sich dort, wo 380-kV-Netzverbindungen und reichlich vorhandenes Land zusammentreffen, insbesondere in NEOM, Dammam und dem Industriegürtel Riads.

Mega-Campus-Anlagen erzielen Baukosten unter 7 Millionen USD/MW durch modulare Blöcke und gemeinsame zentrale Versorgungsanlagen. KI-Fabriken profitieren von zusammenhängenden Rechenpools, die die Latenz von Trainings-Clustern reduzieren. Großinvestoren profitieren von Vorzugstarifen und Grünstromverträgen, was einen Tugendkreislauf unterstreicht, bei dem größere Standorte niedrigere marginale Energie- und Grundstückskosten erzielen.

Geografische Analyse

Riad verankert den Hyperscale-Rechenzentrumsmarkt in Saudi-Arabien mit einer IT-Last von 273 MW, gestützt durch die Nähe zu Ministerien und Banken, die souveräne Cloud-Lösungen einsetzen. Die Fernwärmekapazität des King-Abdullah-Finanzdistrikts demonstriert integrierte Infrastrukturplanung, die Hyperscaler-Zonen anzieht, einschließlich AWSs bevorstehender Region. Geplante Erweiterungen zielen auf nördliche und westliche Vororte ab und balancieren Netzkapazität und Flächenverfügbarkeit.

Die Ostprovinz, angeführt von Dammam und Al-Khobar, ist der am schnellsten wachsende Cluster. Groqs 19.000-LPU-Inferenzzentrum und die von Aramco unterstützte industrielle Cloud-Nachfrage ziehen 123 MW lebende Kapazität in Richtung spezialisierter KI-Inferenz und seismischer Datenanalytik-Arbeitslasten. Unterseekabel über den Persischen Golf verbessern die asiatische Latenz und sprechen multinationale Energie- und Fertigungsunternehmen mit Operationen auf beiden Hemisphären an.

NEOM stellt einen Greenfield-Mega-Hub dar. DataVolts 1,5-GW-Netto-Null-Campus, der bis 2028 betriebsbereit ist, integriert 100 % erneuerbare Energie, Meerwasserentsalzung und Wasserstoff-Kraft-Wärme-Kopplung und ist damit ein Pionier für nachhaltige digitale Infrastruktur. Die verteilte Topologie von The Line erfordert Edge-Knoten alle 20 km und schafft inkrementelle Kapazität angrenzend an Wohnmodule. Oxagon koppelt Logistikautomatisierung mit HPC-Clustern und festigt NEOMs Position als globales Leuchtturmprojekt.

Zusammen bilden diese drei Korridore - Zentral-, Ost- und Nordwest - eine dreipolige Topologie, die nationale Latenzanforderungen und Standards zur Trennung von Notfallwiederherstellungen unterstützt. Sekundäre Metropolen wie Dschidda und Medina entstehen als Edge-Ergänzungen, insbesondere für Content-Delivery- und Gaming-Arbeitslasten, die neue Kabelanlandungen am Roten Meer nutzen. Die geografische Verteilung gewährleistet die Ausfallsicherheit von Arbeitslasten und maximiert gleichzeitig die Abdeckung der 2,1 Millionen km² großen Landfläche des Königreichs.

Wettbewerbslandschaft

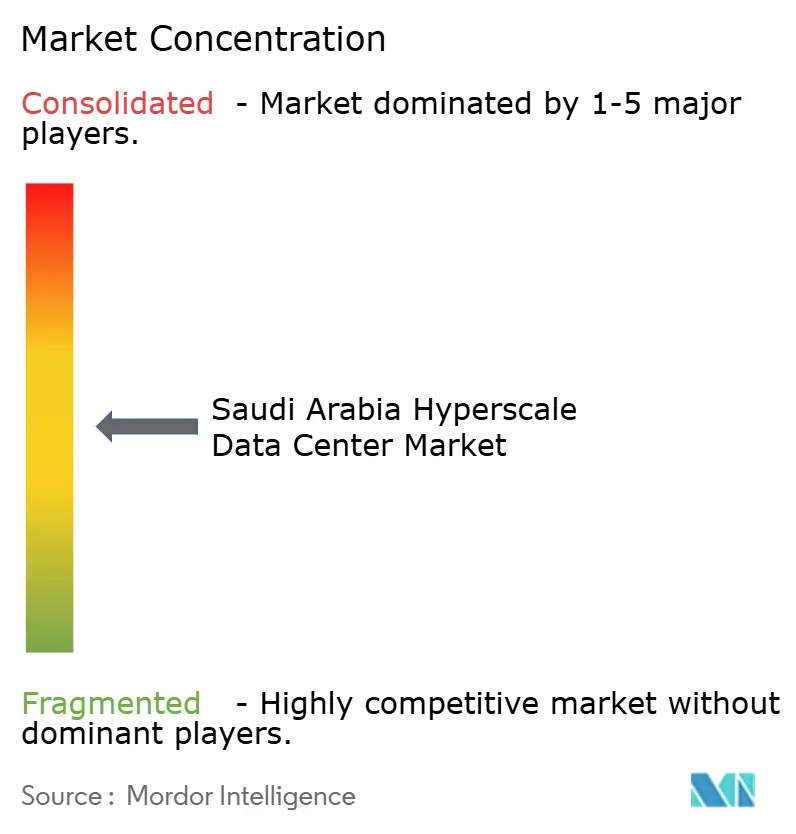

Der Wettbewerb zwischen globalen Hyperscalern, regionalen Telekommunikationsunternehmen und staatlich unterstützten Neueinsteigern nimmt zu. Amazon Web Services hat 5,3 Milliarden USD für seine Saudi-Region bereitgestellt und integriert Graviton-Prozessoren zur Optimierung der Energieeffizienz und der Kosten pro Kern. Microsoft investiert in souveräne Cloud-Lösungen und Entwicklerschulungen, während Google seine Region mit dem Blue-Raman-Kabel verbindet, um Routing-Vorteile zu sichern. Diese Unternehmen priorisieren direktes Eigentum gegenüber großflächiger Colocation und festigen damit die Dominanz des Eigenbaumarkts.

stc nutzt bestehende Glasfaser- und Mobilfunknetze, um Colocation- und verwaltete Dienste zu verkaufen, und investiert 1 Milliarde SAR (266 Millionen USD) in drei Mega-Rechenzentren. DataVolt, unterstützt durch Vision-2030-Fonds, kooperiert mit Supermicro, um flüssigkeitsgekühlte Kapazitäten schnell voranzutreiben und den bestehenden Marktanteil herauszufordern. HUMAIN differenziert sich durch souveräne KI-Fabriken, bezieht sowohl NVIDIA- als auch AMD-Chips zur Diversifizierung von Lieferrisiken und kultiviert ein inländisches KI-Modell-Ökosystem.

Kleinere Akteure wie Pure Data Centres, Dune Vaults und Khazna treten durch Gemeinschaftsunternehmen ein und konzentrieren sich auf Nischen-Unternehmens- und modulare Edge-Knoten. Eintrittsbarrieren umfassen Grundstücksgenehmigungen, 380-kV-Netzzugang und spezialisierte Arbeitskräfte. Strategische Zusammenarbeit rund um erneuerbare Energien und Konnektivität (z. B. Center3 mit DataVolt) gestaltet Allianzen weiter um. Insgesamt weist der Hyperscale-Rechenzentrumsmarkt in Saudi-Arabien eine moderate Fragmentierung auf, was nach der Stabilisierung der Baugrundsätze Raum für Konsolidierung schafft.

Marktführer der Hyperscale-Rechenzentrumsbranche in Saudi-Arabien

STC (Saudi Telecom Company)

Amazon Web Services

Microsoft Corporation, \

Google LLC

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DataVolt unterzeichnete einen 20-Milliarden-USD-Vertrag mit Supermicro zur Bereitstellung flüssigkeitsgekühlter Hyperscale-Infrastruktur in Saudi-Arabien.

- Mai 2025: HUMAIN und NVIDIA vereinbarten den Bau von KI-Fabriken mit einer Kapazität von bis zu 500 MW und dem Einsatz von 18.000 NVIDIA GB300-Systemen.

- Mai 2025: AMD und HUMAIN gingen eine 10-Milliarden-USD-Zusammenarbeit für 500 MW KI-Rechenleistung über fünf Jahre ein.

- Februar 2025: DataVolt und NEOM besiegelten einen 5-Milliarden-USD-Pakt für eine 1,5-GW-Netto-Null-KI-Fabrik in Oxagon.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den saudi-arabischen Markt für Hyperscale-Rechenzentren als alle neuen oder erweiterten Einrichtungen im Königreich, die mindestens vier Megawatt IT-Last pro Campus-Gebäude bereitstellen und sich hauptsächlich im Besitz von Cloud-, KI- und großen digitalen Plattformbetreibern befinden oder von diesen geleast werden. Diese Werte erfassen sowohl Eigenbauten, die von Hyperscalern in Auftrag gegeben wurden, als auch von Vermietern betriebene Hallen, die vertraglich an einen einzelnen Cloud-Mieter vermietet sind.

Ausschluss vom Geltungsbereich: Modulare Edge-Standorte unter vier Megawatt, Metro-Carrier-Hotels, die mehrere kleine Mieter bedienen, und herkömmliche Serverräume von Unternehmen sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeines Baugewerk

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Planungstechnik

- Branderkennung, -unterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endbenutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endbenutzer

- Nach Rechenzentrumsgrößen

- Groß (kleiner als oder gleich 25 MW)

- Massstab (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten in Riad, Jeddah, Dammam und NEOM führende Hyperscaler-Immobilienmakler, lokale Versorgungsunternehmen, Colo-Entwickler und Kühlgeräte-OEMs. Diese Gespräche bestätigten die aktuellen Kapazitätszahlen, überprüften die durchschnittliche Rack-Dichte und verfeinerten die Annahmen für den Bauzyklus, die durch Schreibtischarbeit allein nicht ermittelt werden konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen Säulen, Vision 2030-Programmeinreichungen, Kapazitätsstatistiken der Kommission für Kommunikation, Raumfahrt und Technologie (CST) und Importcodes des saudischen Zolls für Server und Kühlgeräte, die die Grundlage für den Nachfragepool bildeten. Fachverbände wie das Uptime Institute, die GCC Interconnection Authority und die Data Centre Alliance lieferten Normen für die Leistungsdichte und regionale PUE-Grundwerte. Unternehmensberichte, Investorendecks und nationale Pressemitteilungen enthüllten Megawatt-Tranchen und Zeitpläne für den Bau.

Anschließend halfen uns kostenpflichtige Datenbanken, Lücken zu schließen: D&B Hoovers für Finanzdaten von Entwicklern, Dow Jones Factiva für die Chronologie von Geschäftsabschlüssen und Questel für die Patentaktivität im Bereich der Tauchkühlung. Zahlreiche weitere Sekundärquellen wurden geprüft; die obige Liste ist nicht vollständig, sondern nur beispielhaft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rechnet nationale Serverimporte, offengelegte Ausbauten und Netzanschlussgenehmigungen in in Betrieb genommene Megawatt um, die dann mit den gemischten Ausstattungskosten multipliziert werden, um den Wert zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Stichproben von Campus-ASP multipliziert mit IT-Last und Lieferantenlieferungen, testen die Gesamtwerte vor Anpassungen. Zu den wichtigsten Treibern gehören die KI-GPU-Rack-Durchdringung, hoheitliche Cloud-Mandate, Solar-PPA-Preise, die durchschnittliche PUE-Drift und die Einführungsraten für Flüssigkeitskühlung. Bei den Prognosen wird eine multivariate Regression auf diese Variablen angewandt, die durch eine Szenarioanalyse für Verzögerungen bei der Nutzung erneuerbarer Energien ergänzt wird. Wenn die Bottom-up-Schätzungen hinter den Angaben zurückbleiben, interpolieren wir mit Hilfe von Kapazitätsfaktoren auf Tier-Ebene, die bei Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen CST-Daten, Investitionssignalen von Mitbewerbern und Währungsparitätstrends verglichen, gefolgt von einer zweistufigen Überprüfung durch einen Analysten. Die Berichte werden jährlich aktualisiert, und wesentliche Projektankündigungen führen zu zwischenzeitlichen Aktualisierungen; ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die neueste Ansicht sehen.

Warum Mordors saudi-arabisches Hyperscale-Rechenzentrum Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Schwellenwerte für Einrichtungen wählen, Colocation-Einnahmen bündeln oder von statischen Rack-Dichten ausgehen.

Zu den wichtigsten Faktoren für die Lücke gehören Mordors strengerer Grenzwert von >= 4 MW, unsere Verwendung von PUE-bereinigten Ausstattungskosten und unsere jährliche Aktualisierungskadenz, während andere Anbieter Unternehmenshallen zusammenlegen, globale ASPs anwenden oder ältere Kapazitätskarten fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,65 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,33 B (2024) | Regionale Beratung A | einschließlich Unternehmensrenovierungen; verwendet statische $/MW |

| USD 1,50 B (2024) | Fachzeitschrift B | lässt die für die Zeit nach 2024 angekündigten Selbstbau-AI-Fabriken aus |

| USD 4,51 B (2024) | Globale Unternehmensberatung C | misst den gesamten Markt für Rechenzentren, nicht nur Hyperscale |

Zusammengenommen zeigt der Vergleich, dass die Zahlen von Mordor zwischen den engeren Unternehmenszählungen und den breiteren Zahlen für alle Einrichtungen liegen und den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, die auf klaren Kapazitätsschwellen und reproduzierbaren Schritten beruht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hyperscale-Rechenzentrumsmarkt in Saudi-Arabien derzeit und welches Wachstum wird prognostiziert?

Der Markt wird im Jahr 2025 auf 1,65 Milliarden USD geschätzt und soll bis 2031 auf 4,99 Milliarden USD anwachsen, was einer CAGR von 20,28 % entspricht.

Welches Segment hält den größten Marktanteil?

Colocation führt mit 65 % des Marktanteils des Hyperscale-Rechenzentrumsmarkts in Saudi-Arabien im Jahr 2025.

Welcher Rechenzentrumtyp hält heute den größten Anteil?

Hyperscaler-Eigenbaueinrichtungen machen 62 % der installierten Kapazität aus und wachsen bis 2030 mit einer CAGR von 21,60 %.

Warum gewinnen flüssigkeitsgekühlte Systeme in saudi-arabischen Rechenzentren an Zugkraft?

KI-Arbeitslasten übersteigen nun 50 kW pro Rack, und das Wüstenklima begrenzt die Effizienz der Luftkühlung, sodass Betreiber Direkt-auf-Chip- und Tauchkühlungslösungen einsetzen, die den Energieverbrauch senken und höhere Rack-Dichten ermöglichen.

Wie beeinflusst die Vision 2030 Hyperscale-Investitionen?

Smart-City-Projekte wie NEOM und The Line erfordern Multi-Campus-Rechen-Backbones und treiben Mega-Standorte (>60 MW) dazu, mit einer CAGR von 22,10 % zu expandieren.

Welche Hemmnisse könnten kurzfristige Kapazitätserweiterungen verlangsamen?

Mangel an zertifizierten Rechenzentrumsingenieuren und eine unreife regionale Lieferkette für Flüssigkühlung verlängern Projektzeiträume und erhöhen den Kostendruck.

Welches Endbenutzer-Segment expandiert am schnellsten?

Regierungsarbeitslasten verzeichnen eine CAGR von 22,40 %, da die Cloud-First-Richtlinie bis 2030 80 % der öffentlichen Dienste auf inländische Cloud-Plattformen überführt.

Seite zuletzt aktualisiert am: