Marktgröße und Marktanteil für Hyperscale-Rechenzentren im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

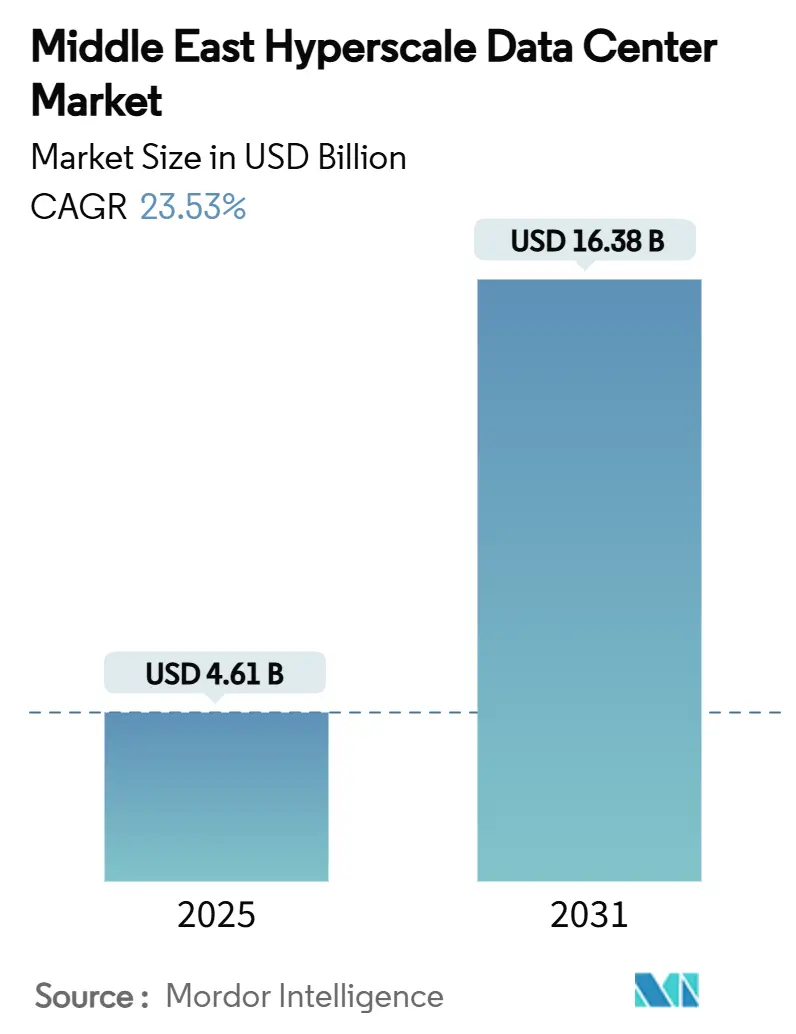

| Marktgröße (2025) | 4.61 Milliarden US-Dollar |

| Marktgröße (2031) | 16.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 23.53% CAGR |

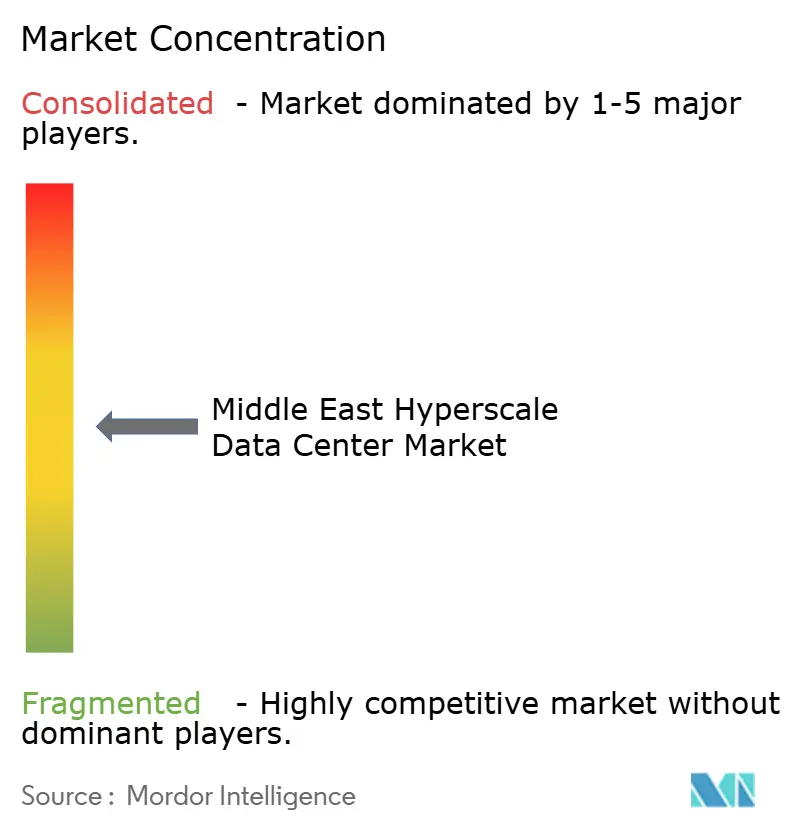

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyperscale-Rechenzentren im Nahen Osten von Mordor Intelligence

Die Marktgröße für Hyperscale-Rechenzentren im Nahen Osten wird im Jahr 2025 auf 4,61 Milliarden USD geschätzt und soll bis 2031 auf 16,38 Milliarden USD anwachsen, mit einer CAGR von 23,53 % im betrachteten Zeitraum. Rasche staatliche Agenden für digitale Volkswirtschaften, die Einführung mehrerer Cloud-Regionen und reichlich vorhandene erneuerbare Energiequellen positionieren den Markt für ein nachhaltiges Wachstum. Die Verlagerung hin zu Workloads der Künstlichen Intelligenz treibt die Rack-Dichten auf über 30 kW, beschleunigt die Einführung von Flüssigkühlsystemen und steigert das installierte IT-Lastvolumen von 1.850,4 MW im Jahr 2025 auf 5.955,15 MW im Jahr 2031. Das regionale Regulierungsumfeld - insbesondere Vision 2030 in Saudi-Arabien und den VAE - senkt die Marktzutrittsbarrieren für globale Betreiber, während Unterwasserkabel-Anlandungen die Routen des Roten Meeres in latenzoptimierte Korridore verwandeln. Zusammen untermauern diese Faktoren eine der schnellsten Wachstumsbahnen unter den globalen Rechenzentrumsregionen.

Wichtigste Erkenntnisse des Berichts

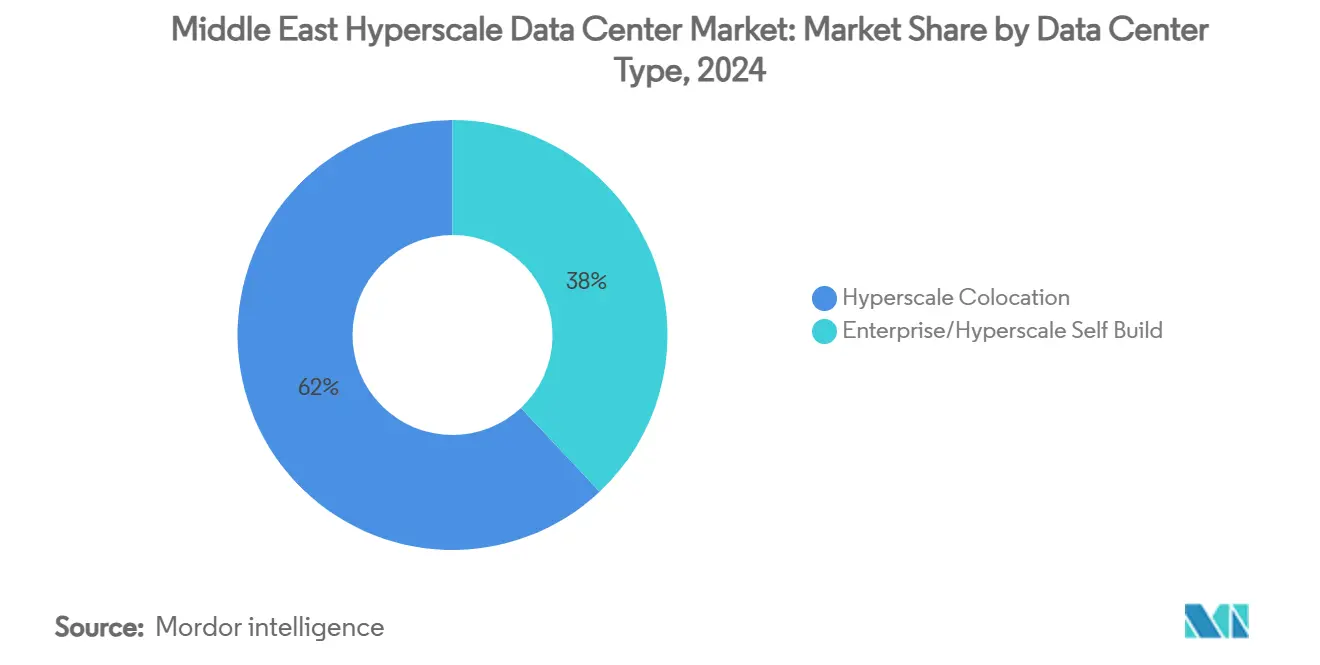

- Nach Rechenzentrumstyp führte Hyperscale-Colocation im Jahr 2024 mit einem Umsatzanteil von 62 %, während Hyperscale-Eigenbau-Projekte bis 2030 voraussichtlich mit einer CAGR von 23,60 % wachsen werden.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 43 % am Markt für Hyperscale-Rechenzentren im Nahen Osten auf die IT-Infrastruktur, während DCIM/BMS-Lösungen bis 2030 voraussichtlich mit einer CAGR von 24,60 % wachsen werden.

- Nach Tier-Standard entfielen im Jahr 2024 75 % der Marktgröße für Hyperscale-Rechenzentren im Nahen Osten auf Tier-III-Einrichtungen; Tier-IV-Implementierungen wachsen bis 2030 mit einer CAGR von 23,80 %.

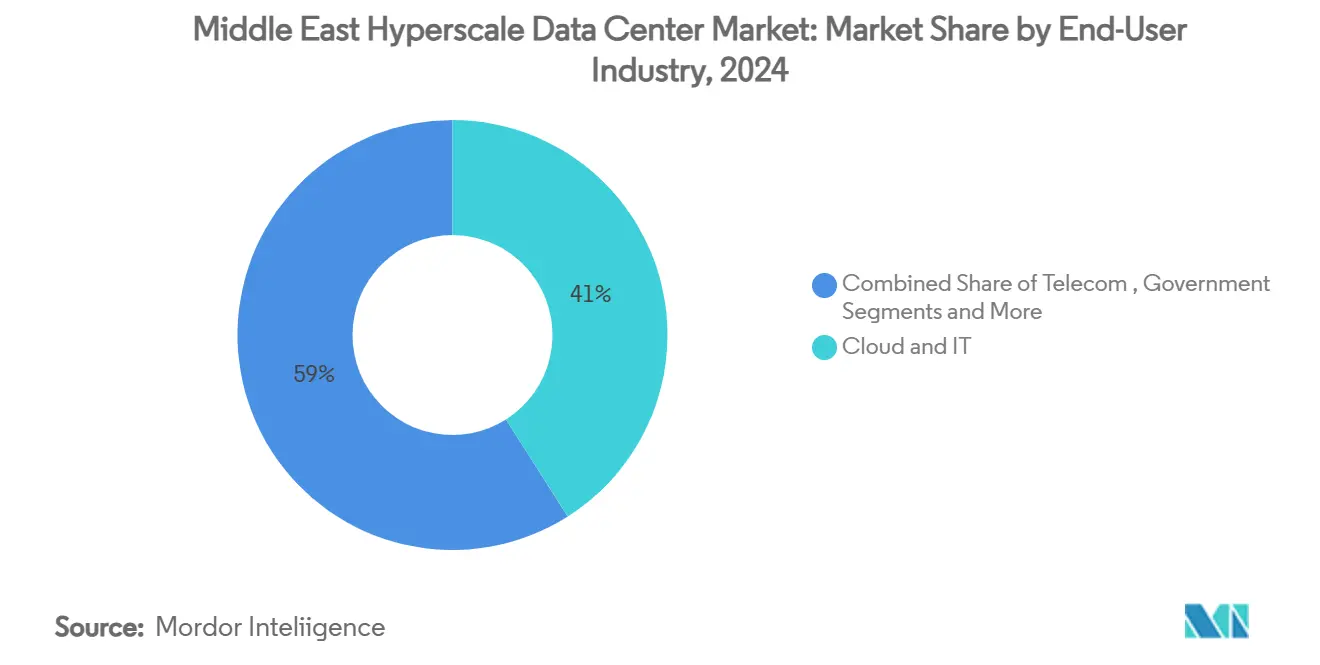

- Nach Endbenutzerbranche hielt das Cloud- und IT-Segment im Jahr 2024 einen Anteil von 41 % an der Marktgröße für Hyperscale-Rechenzentren im Nahen Osten, während der Regierungssektor mit einer CAGR von 25,50 % bis 2030 die höchste Wachstumsrate verzeichnet.

- Nach Rechenzentrumsgröße machten massive Einrichtungen (25-60 MW) im Jahr 2024 57 % der gesamten Implementierungen aus, während Mega-Campusse über den Prognosezeitraum mit einer CAGR von 23,10 % wachsen.

Trends und Einblicke in den Markt für Hyperscale-Rechenzentren im Nahen Osten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vision-2030-Programme für digitale Volkswirtschaften beschleunigen Hyperscale-Bauten (Saudi-Arabien, VAE) | 6.2% | Saudi-Arabien, VAE | Mittelfristig (2-4 Jahre) |

| Cloud-Regionen-Starts durch Amazon Web Services (AWS), Microsoft Corporation und Google im GCC | 5.8% | GCC-Länder | Kurzfristig (≤ 2 Jahre) |

| Solarenergie im Versorgungsmaßstab und Grüner-Wasserstoff-PPAs ermöglichen mehr als 70 % erneuerbare Energie | 4.1% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Souveräne Projekte für digitale Zwillinge und LLM treiben flüssiggekühlte Racks mit mehr als 30 kW voran | 3.9% | VAE, Saudi-Arabien | Mittelfristig (2-4 Jahre) |

| 2Africa- und BlueRaman-Kabelanlandungen verwandeln den Korridor des Roten Meeres in einen Latenz-Hub | 2.7% | Regionale Konnektivität | Langfristig (≥ 4 Jahre) |

| Steuerfreie Freizonefinanzierung senkt die Kapitalkosten-Hürde für Colocation-Bauten | 2.1% | VAE (ADGM, DIFC) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Programme für digitale Volkswirtschaften beschleunigen Hyperscale-Bauten

Regierungsfahrpläne in Saudi-Arabien und den VAE behandeln digitale Infrastruktur als nationale Diversifizierungssäule, erschließen bestätigte Investitionen in Höhe von 21 Milliarden USD und sichern Joint Ventures wie das 100-MW-Projekt von Equinix Inc. in Riad und den 1,5-GW-Campus von DataVolt in NEOM ab. Beschleunigte Genehmigungsverfahren, Steuerbefreiungen und Kapital aus Staatsfonds senken das Ausführungsrisiko für internationale Betreiber und stimulieren zusätzliche private Kapitalzuflüsse. Der koordinierte Ansatz stimmt die Zeitpläne der Stadtentwicklung mit dem Ausbau der Stromübertragung ab und stellt sicher, dass großräumige Standorte in Betrieb gehen, wenn die heimische Nachfrage nach Cloud- und KI-Diensten ihren Höhepunkt erreicht. Der Markt für Hyperscale-Rechenzentren im Nahen Osten profitiert daher von synchronisierten Regulierungsrahmen, die anderswo selten zu beobachten sind.

Cloud-Regionen-Starts durch Amazon Web Services (AWS), Microsoft Corporation und Google im GCC

Die Ankündigung von drei Hyperscale-Cloud-Regionen in Saudi-Arabien, den VAE und Katar hebt die lokale Latenzleistung auf das Niveau reifer europäischer Knoten. Hauptmieter-Verpflichtungen - 5,3 Milliarden USD von Amazon Web Services (AWS) in Saudi-Arabien und 544 Millionen USD über Microsoft-du in den VAE - treiben die Vorvermietung von Wholesale-Colocation voran und veranlassen regionale Marktführer dazu, ihre Spezifikationen zu verbessern.[1]Reuters, "AWS von Amazon startet Rechenzentren in Saudi-Arabien", reuters.comDas wettbewerbsfähige Nebeneinander der Hyperscaler erzeugt Multicloud-Nachfrage bei Unternehmen und beschleunigt arbeitgebergeführte Programme zur Entwicklung digitaler Kompetenzen, wodurch ein für die weitere Expansion des Marktes für Hyperscale-Rechenzentren im Nahen Osten unverzichtbarer Talentpool vertieft wird.

Solarenergie im Versorgungsmaßstab und Grüner-Wasserstoff-PPAs ermöglichen mehr als 70 % erneuerbare Energie

Die nivellierten Stromgestehungskosten für Solarenergie am Golf sind auf unter 0,02 USD/kWh gesunken, was es Rechenzentrumsbetreibern ermöglicht, 15- bis 25-jährige Strombezugsverträge für erneuerbare Energien ohne Aufpreis für Grünstrom abzuschließen.[2]Bloomberg, "Der Wettlauf um die KI-Vorherrschaft im Nahen Osten wird in Rechenzentren gemessen", bloomberg.comProjekte wie die solarbetriebene Einrichtung von Moro Hub in Dubai und das Grüner-Wasserstoff-Pilotprojekt von Masdar in Abu Dhabi bieten Betreibern glaubwürdige Wege zu klimaneutralen Betriebsabläufen. Hohe Bestrahlungsintensitäten und verfügbares Land verschaffen der Region einen einzigartigen Energiekostenvorteil gegenüber vielen europäischen und asiatischen Wettbewerbern und verbessern die Gesamtbetriebskostenaussichten für künftige Marktteilnehmer im Markt für Hyperscale-Rechenzentren im Nahen Osten.

Souveräne Projekte für digitale Zwillinge und LLM treiben flüssiggekühlte Racks mit mehr als 30 kW voran

Jais 70B von G42 und sein Roadmap für neun Cerebras-KI-Supercomputer erfordern Rack-Leistungsdichten, die mit Luftkühlung allein nicht bewältigt werden können. Als Reaktion darauf haben Anbieter wie Supermicro seit Mitte 2024 mehr als 2.000 flüssiggekühlte Racks an GCC-Kunden geliefert. Lokale Ingenieursunternehmen bauen Kompetenzen in Immersions- und Chip-Direkt-Technologien auf, was Serviceumsatzmöglichkeiten für Spezialisten für mechanische Infrastruktur eröffnet. Der Verdichtungstrend erhöht die Nachfrage nach ausgefeilten DCIM-Lösungen, die in der Lage sind, Kühlung, Stromversorgung und Workload-Platzierung in Echtzeit zu orchestrieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Engpässe bei der Netzkapazität und mehrjährige Genehmigungsverfahren außerhalb des Golfs | -3.4% | Levante, Nordafrika | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsvorschriften schränken Verdunstungskühlung in Riad und Doha ein | -2.8% | Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Spärliche Tier-1-Glasfaserrouten in der Levante verursachen Latenzrisiken | -2.1% | Levante, Jordanien, Libanon | Langfristig (≥ 4 Jahre) |

| Innerstaatliche Datensouveränitätsspiegelung erhöht die Gesamtbetriebskosten in kleineren Märkten | -1.9% | Jordanien, Katar, Oman | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzkapazität und mehrjährige Genehmigungsverfahren außerhalb des Golfs

Engpässe bei der Energieübertragung erhöhen die Vorlaufzeiten für Netzanschlüsse in Jordanien und Ägypten auf über 36 Monate und untergraben die Bauverpflichtungspläne globaler Colocation-Unternehmen.[3]Uptime Institute, "Nachrichten und Medien", uptimeinstitute.com Finanzierungskosten steigen, wenn die Anschlusssicherheit abnimmt, was Nicht-GCC-Märkte auf der Prioritätenliste für Hyperscale-Investoren nach unten verschiebt. Regierungen stellen Konjunkturpakete für die Netzverstärkung bereit, doch Engpässe beim Arbeitsangebot bedrohen die Ausführungsgeschwindigkeit und könnten die kurzfristigen Beiträge dieser Geografien zum Markt für Hyperscale-Rechenzentren im Nahen Osten begrenzen.

Wasserknappheitsvorschriften schränken Verdunstungskühlung in Riad und Doha ein

Überarbeitungen der Saudischen Bauvorschrift und Katars Wasserschutzvorgaben schränken den Einsatz von Kühltürmen mit hohem Wasserverbrauch in ariden Stadtgebieten ein. Betreiber müssen auf geschlossene Kreislauf- oder Flüssigkeitsimmersionssysteme umstellen, was die Investitionskosten pro MW um bis zu 15 % erhöht. Obwohl die Nachhaltigkeitsergebnisse verbessert werden, könnte die finanzielle Belastung kleinere Marktteilnehmer ohne Zugang zu Skaleneffekten abschrecken und das Wachstum im Markt für Hyperscale-Rechenzentren im Nahen Osten geringfügig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz der Colocation bei gleichzeitiger Beschleunigung des Eigenbaus

Colocation hielt im Jahr 2024 einen Anteil von 62 % am Umsatz, was die regionale Abhängigkeit von Dienstleistern unterstreicht, die in der Lage sind, die Komplexität des Landerwerbs und der kommunalen Genehmigungen zu bewältigen. Hyperscale-Mieter profitieren von schnellem Marktzugang und den dem Colocation-Modell innewohnenden Risikoverteilungsvorteilen. Dennoch weist der Eigenbau-Pfad bis 2030 eine CAGR von 23,60 % auf. Der dedizierte Abu-Dhabi-Campus von Microsoft Corporation und die eigene Riyadh-Region von Amazon Web Services (AWS) veranschaulichen die Entwicklung hin zu eigenbetriebener Infrastruktur, die eine tiefere Optimierung für KI-Workloads bietet. Der Markt für Hyperscale-Rechenzentren im Nahen Osten erlebt daher eine zweigleisige Reifung, bei der beide Modelle koexistieren: Colocation gewinnt neue Marktteilnehmer, während Eigenbau Betreibern in großem Maßstab dient.

Infrastrukturspezialisten finanzieren hybride Build-Operate-Transfer-Strukturen, die es Mietern ermöglichen, von Multi-Tenant-Suiten in maßgeschneiderte Gebäudehüllen zu wechseln, ohne Workloads verlagern zu müssen. Die Vereinbarung bewahrt den Colocation-Cashflow und erfüllt gleichzeitig die Anforderungen der Hyperscaler nach einzigartigen Leistungsdichtehüllen, insbesondere für flüssiggekühlte GPU-Cluster. Infolgedessen entwickelt sich das Wertversprechen der Colocation hin zu einer Bereitschaft für Rohbau-Hüllen zusammen mit modularen Erweiterungsrechten, die den unvorhersehbaren Skalierungskurven souveräner KI-Projekte gerecht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Führungsrolle der IT-Infrastruktur mit DCIM-Beschleunigung

Server, Speicher und Netzwerke trugen 2024 mit 43 % zu den Ausgaben bei, angetrieben durch kontinuierliche Erneuerungszyklen, die notwendig sind, um KI-Trainingscluster zu versorgen und die Einhaltung von Datensouveränitätsmandaten zu gewährleisten. Die jüngste Implementierung AMD-betriebener Server durch Emirates NBD veranschaulicht die Akzeptanz von Plattformen mit hoher Kernanzahl im Unternehmensbereich. Die Budgets für mechanische Infrastruktur steigen, da Betreiber rückseitige Türwärmetauscher und Chip-Direkt-Kühlplatten implementieren, um Racks mit mehr als 30 kW zu betreiben. Elektrische Systeme schreiten ebenfalls voran, mit Festkörper-Schaltanlagen und statischen Transfermodulen, die für ultra-kurze Umschaltzeiten ausgelegt sind, die Tier-IV-Einrichtungen erfordern.

DCIM- und Gebäudemanagementsysteme wachsen am schnellsten mit einer CAGR von 24,60 %. G42s Core42 Compass 2.0 integriert Telemetrie aus Flüssigkühlkreisläufen, unterbrechungsfreien Stromversorgungen und Workload-Schedulern und präsentiert Betreibern eine einzige Beobachtungsebene. KI-gestützte Analysen sagen Fehlermerkmale Stunden im Voraus vorher, was ungeplante Ausfallzeiten im Markt für Hyperscale-Rechenzentren im Nahen Osten reduziert.

Nach Tier-Standard: Verbreitung von Tier III mit zunehmender Dynamik bei Tier IV

Tier III erfasste 2024 75 % der Kapazität und entspricht damit den Branchen, die gleichzeitige Wartungsfähigkeit anstelle vollständiger Fehlertoleranz vorschreiben. Lokale Anbieter haben Fachkenntnisse bei der Erfüllung der Prüfkriterien des Uptime-Instituts angesammelt, wie die Einrichtungszertifizierung von Najm for Insurance Services zeigt. Mehrere Bankaufsichtsbehörden schreiben nach wie vor Tier III als Mindestanforderung für die inländische Transaktionsverarbeitung vor, was eine grundlegende Nachfrage sichert.

Dennoch expandiert Tier IV mit jährlich 23,80 %, angetrieben durch KI-Forschung und Verteidigungs-Workloads, die keine Unterbrechungen tolerieren. Projekte wie Stargate UAE stützen sich auf eine 2(N+1)-Elektroarchitektur und geografisch getrennte doppelte Netzanschlüsse, um null Ausfallzeiten zu garantieren. Langfristig wird erwartet, dass nationale Plattformen für digitale Zwillinge und Simulatoren für autonome Fahrzeuge die Tier-IV-Expansion verankern und Service-Level-Verpflichtungen mit der Empfindlichkeit der Workloads der nächsten Generation verbinden.

Nach Endbenutzerbranche: Dominanz der Cloud mit Beschleunigung im Regierungsbereich

Cloud und IT machten 2024 41 % des Verbrauchs aus, angeführt von Hyperscalern und SaaS-Anbietern, die regionale Präsenzen für Multicloud-Redundanz nutzen. Unternehmens-Migrationspipelines von Öl-und-Gas-Konzernen und Einzelhandelskonglomeraten füllen die Rechen-Pipelines und sorgen für gesunde Auslastungsraten in allen Serviceklassen. Regierungsbehörden verzeichnen jedoch eine CAGR von 25,50 % - die höchste aller Branchen -, da Ministerien Portale für Bürgerdienste und nationale Gesundheitsakten digitalisieren. Der Einsatz des Fortinet-Sicherheits-Fabric durch das Ministerium für Gesundheit und Prävention an 160 Standorten unterstreicht neue Treiber für die Einhaltung von Cybersicherheitsvorschriften.

Telekommunikationsanbieter nutzen Turmstandorte für Edge-Knoten, während Medien-Streaming-Plattformen Transkodierungscluster lokalisieren, um die Latenz bei Live-Veranstaltungen zu minimieren. Fertigungs- und E-Commerce-Mieter setzen auf IIoT bzw. Omni-Channel-Analysen und leisten beide einen schrittweisen Beitrag in Megawatt zum Markt für Hyperscale-Rechenzentren im Nahen Osten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Präferenz für massive Größen mit Mega-Wachstum

Einrichtungen mit einer Leistung von 25-60 MW machen 57 % der Implementierungen im Jahr 2024 aus und balancieren dabei Investitionskosteneffizienz und Netzanschlusspraktikabilität. Der 16-MW-Standort von Gulf Data Hub in Dubai veranschaulicht das Modell: Skalierbare Pods, die an eine eigene 132-kV-Umspannstation angeschlossen sind, minimieren Erweiterungsunterbrechungen. Die Kategorie unterstützt Strategien für die Mehrmieter-Vermietung und teilt Hallen unter Cloud-, CDN- und Unternehmensbenutzern auf.

Mega-Campusse über 60 MW wachsen mit einer CAGR von 23,10 %, angetrieben durch KI-Fabrik-Baupläne wie den 5-GW-Roadmap von Stargate UAE und die 1,5-GW-NEOM-Vereinbarung von DataVolt. Diese Standorte integrieren Solaranlagen im Versorgungsmaßstab und Wasserstoff-Backup und setzen mittelspannungsgeführte flüssiggekühlte Stromschienen ein, um die Effizienz unter extremen Dichten aufrechtzuerhalten. Der Trend signalisiert einen Paradigmenwechsel im Markt für Hyperscale-Rechenzentren im Nahen Osten, weg von stadtnahen Campussen hin zu Multi-Gigawatt-Industrieclustern, die durch standorteigene erneuerbare Energien verankert werden.

Geografische Analyse

Die VAE und Saudi-Arabien verfügen gemeinsam über den Löwenanteil an installierter IT-Last und neuen Baupipelines, dank entgegenkommender Regulierungen und subventionierter Tarife für erneuerbare Energien. Dubai beherbergt 28 aktive Colocation-Standorte und fungiert als interkontinentales Gateway, das einen Pool von Unterseekabel-Bandbreite von über 100 Tbps nutzt, der latenzarme Routen nach Europa und Asien sicherstellt. Die Strategie Abu Dhabis, die durch die ADQ-ECP-Energieallianz in Höhe von 25 Milliarden USD untermauert wird, sichert Netzaufrüstungen, die für Rechenzentrumsgelände im Multi-Gigawatt-Bereich unerlässlich sind.

Die Vision-2030-Politik Saudi-Arabiens lenkt 21 Milliarden USD in Rechenzentrumsprojekte in Riad, Dschidda und Dammam und verfolgt ein IT-Last-Ziel von 525 MW bis 2030. Blue-Raman-Anlandepunkte stärken Dschiddas Stellung als Latenz-Hub und katalysieren die Unternehmensnachfrage nach landesinternen Cloud-Zonen. Die Steuerbefreiungsanreize der Regierung verlagern Investitionen weiter in Richtung des Königreichs und stärken die Trajektorie des Marktes für Hyperscale-Rechenzentren im Nahen Osten.

Türkeis eurasischer Brückenstatus zieht KI-Workload-Überschwappen an; der geplante Ankara-Fußabdruck von Khazna Data Centers zielt auf Dienstleistungsaggregation in zwei Märkten ab. Katar stärkt seine Position durch souveräne fondsgestützte Smart-City-Implementierungen nach der FIFA 2022. Während Levante und nordafrikanische Staaten aufgrund von Netzeinschränkungen zurückliegen, entstehen punktuelle Edge-Implementierungen rund um Unterseekabel-Anlandestellen und sorgen so für eine regionsweit verteilte Nutzung der Marktchancen für Hyperscale-Rechenzentren im Nahen Osten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Globale Hyperscaler - Amazon Web Services (AWS), Microsoft Corporation und Google - verankern die Nachfrage durch milliardenschwere Regionseinführungen und garantieren langfristige Kapazitätsabnahme. Regionale Spezialisten wie G42s Khazna Data Centers und Gulf Data Hub nutzen enge Regierungsbeziehungen und kulturelle Kompetenz, um schnell erstklassige Grundstücke zu sichern. Internationale Colocation-Gruppen bilden Joint Ventures - KKRs 5-Milliarden-USD-Beteiligung an Gulf Data Hub ist ein typisches Beispiel - um globale Designstandards mit lokaler Ausführung zu verbinden.

Technologische Differenzierung steht nun im Mittelpunkt. Supermicro, Vertiv und Iceotope konkurrieren um die Dominanz in der Flüssigkühlung und liefern kundenspezifische Verteiler und Lösungen für Immersionskühlung auf Gehäuseebene an Hyperscale-Campusse in Abu Dhabi und Riad. Nachhaltigkeitsnachweise werden zur Voraussetzung für Ausschreibungen; Khazna Data Centers verspricht dieselfreien Backup-Betrieb, während der NEOM-Standort von DataVolt ab dem ersten Tag auf klimaneutralen Betrieb abzielt. Parallel dazu nutzen Telekommunikationskonzerne wie du und STC Dark-Fiber-Assets, um wettbewerbsfähige Colocation-Angebote zu gestalten. Diese Dynamiken schaffen ein Ökosystem, in dem Allianzen und technologische Agilität die Marktanteilsgewinne im Markt für Hyperscale-Rechenzentren im Nahen Osten bestimmen.

Marktführer der Branche für Hyperscale-Rechenzentren im Nahen Osten

Amazon Web Services (AWS)

Microsoft Corporation

Khazna Data Centers

Google LLC

Equinix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: G42 startete Stargate UAE, einen 5-GW-KI-Cluster in Abu Dhabi.

- April 2025: Microsoft Corporation und du einigten sich auf eine Hyperscale-Einrichtung in den VAE für 544 Millionen USD.

- März 2025: ADQ schloss sich Energy Capital Partners für Energieprojekte im Wert von 25 Milliarden USD an.

- März 2025: Alfanar kündigte 1,4 Milliarden USD für Rechenzentren in Saudi-Arabien an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hyperscale-Rechenzentren im Nahen Osten als Einnahmen aus neuen Einrichtungen, die mehr als 25 MW installierte IT-Last liefern und im Besitz von Cloud-, KI-, Social-Media- und SaaS-Anbietern sind oder von diesen geleast werden; Kapazitätserweiterungen werden zusammen mit den zugehörigen Managed-Service-Gebühren bewertet.

Ausschluss vom Umfang: Serverräume in Unternehmen, Telekommunikations-Edge-Knoten unter 1 MW und umgebaute Rohbauten werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienstleistungen

- Planungstechnische Dienstleistungen

- Brandmeldung, Brandbekämpfung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endbenutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endbenutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Geografie

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Rest des Nahen Ostens

- Naher Osten

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Anlagenbetreiber, EPC-Unternehmen und führende Beschaffer in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Israel, um Auslastungsrampen, Zeitpläne für die Flüssigkeitskühlung und erreichbare PUE-Ziele zu validieren; die Erkenntnisse verfeinerten die Annahmen, die wir bei unserer Schreibtischarbeit gewonnen hatten.

Desk Research

Wir sammelten grundlegende Daten aus IKT-Statistiken der Telekom-Regulierungsbehörde, Gulf Energy Grid Bulletins, Tier-Zertifikaten des Uptime Institute, Zollaufzeichnungen mit Angaben zu Serverimporten und Bauanträgen, die in D&B Hoovers erfasst wurden, während die Nachrichtenströme durch Dow Jones Factiva geprüft wurden. Diese Referenzen enthüllten Hyperscale-Baupipelines, vorherrschende Rack-Dichten und regionale Stromtarife, die unsere Grundlage bilden. Zusätzlicher Kontext ergab sich aus Smart-City-Masterplänen des GCC, Zeitplänen für die Anlandung von Unterseekabeln und Weißbüchern zur KI-Politik. Die aufgeführten Quellen dienen der Veranschaulichung; zahlreiche weitere Referenzen dienten der Überprüfung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit den Stromkapazitätsbeständen der Länder und den angekündigten Megawatt-Zubauten, die dann anhand von stichprobenartigen $/kW-Tarifen und Leistungsaufschlägen bepreist werden. Lieferanten-Roll-ups von Schaltanlagen, Generatoren und vorgefertigten Modulen bieten Bottom-up-Prüfungen, bevor die Gesamtzahlen festgelegt werden. Schlüsselvariablen wie 400-G-Port-Lieferungen, GPU-Rack-Dichten, Sovereign-Cloud-Termine, Hyperscaler-Capex-Angaben, regionale Strompreise und neue Kabelanschlüsse fließen in eine multivariate Regression ein, die den Umsatz bis 2031 prognostiziert. Szenariobänder decken Verschiebungen bei den Energiekosten oder in der Politik ab, und Datenlücken in den Lieferanten-Roll-ups werden durch moderierte Durchschnittswerte von befragten Mitbewerbern überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden von zwei Analysten überprüft, mit unabhängigen Kapazitätsverfolgern abgeglichen und mit früheren Befragten erneut überprüft. Die Berichte werden jährlich aktualisiert und zwischenzeitlich überarbeitet, wenn ein einzelnes Ereignis die regionale Kapazität um fünf Prozent oder mehr verändert.

Warum das Hyperscale-Rechenzentrum von Mordor im Nahen Osten für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen geografisch unterschiedlich verteilt sind, sich auf veraltete Bauprogramme stützen oder pauschale Preisaufschläge anwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Kombination von Afrika und dem Nahen Osten, die Nichtberücksichtigung der Einnahmen aus dem Eigenbau oder das Einfrieren der Preise für Regale, selbst wenn die Dichte zunimmt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,61 MRD. USD (2025) | Mordor Intelligence | |

| USD 1,51 B (2024) | Regionale Beratung A | Kombiniert MEA, nur Einnahmen, Prüfung mit begrenzter Kapazität |

| 1,74 MRD. USD (2023) | Fachzeitschrift B | Einbeziehung der Kolokation der Stufen II und III in den Geltungsbereich, ältere Basislinie, keine Anpassung der Preisdichte |

Diese Vergleiche zeigen, dass die schrittweise Variablenauswahl von Mordor Intelligence, die jährliche Aktualisierungsfrequenz und die zweigleisige Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit öffentlich überprüfbaren Eingaben nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hyperscale-Rechenzentren im Nahen Osten?

Der Markt wird im Jahr 2025 auf 4,61 Milliarden USD geschätzt und soll bis 2031 auf 16,39 Milliarden USD anwachsen.

Welches Segment hält den größten Marktanteil?

Hyperscale-Colocation macht 62 % des Umsatzes im Jahr 2024 aus.

Wie schnell wachsen Tier-IV-Einrichtungen?

Tier-IV-Implementierungen expandieren bis 2030 mit einer CAGR von 23,80 %.

Warum gewinnen flüssiggekühlte Racks an Beliebtheit?

KI-Trainingscluster erfordern Leistungsdichten von über 30 kW pro Rack, die Flüssigkühlsysteme effizienter unterstützen können als herkömmliche Luftkühlung.

Welche Länder dominieren die regionale Kapazität?

Die Vereinigten Arabischen Emirate und Saudi-Arabien halten gemeinsam den Großteil der installierten IT-Last, dank unterstützender Politiken und Zugang zu erneuerbaren Energien.

Welche Nachhaltigkeitsmaßnahmen ergreifen die Betreiber?

Viele Campusse beziehen Solarstrom über langfristige Strombezugsverträge und erkunden grünen Wasserstoff als Backup, mit dem Ziel, einen Anteil erneuerbarer Energien von über 70 % zu erreichen.

Seite zuletzt aktualisiert am: