Marktgröße und Marktanteil für Hyperscale-Rechenzentren im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

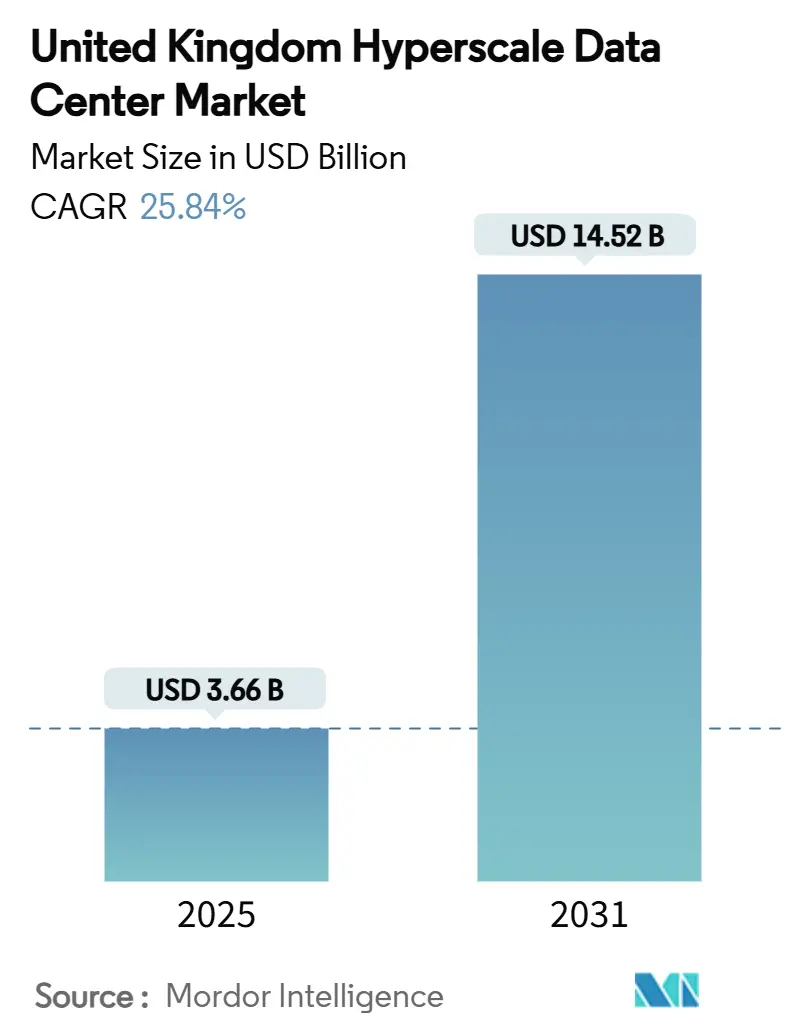

| Marktgröße (2025) | 3.66 Milliarden US-Dollar |

| Marktgröße (2030) | 14.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 25.84% CAGR |

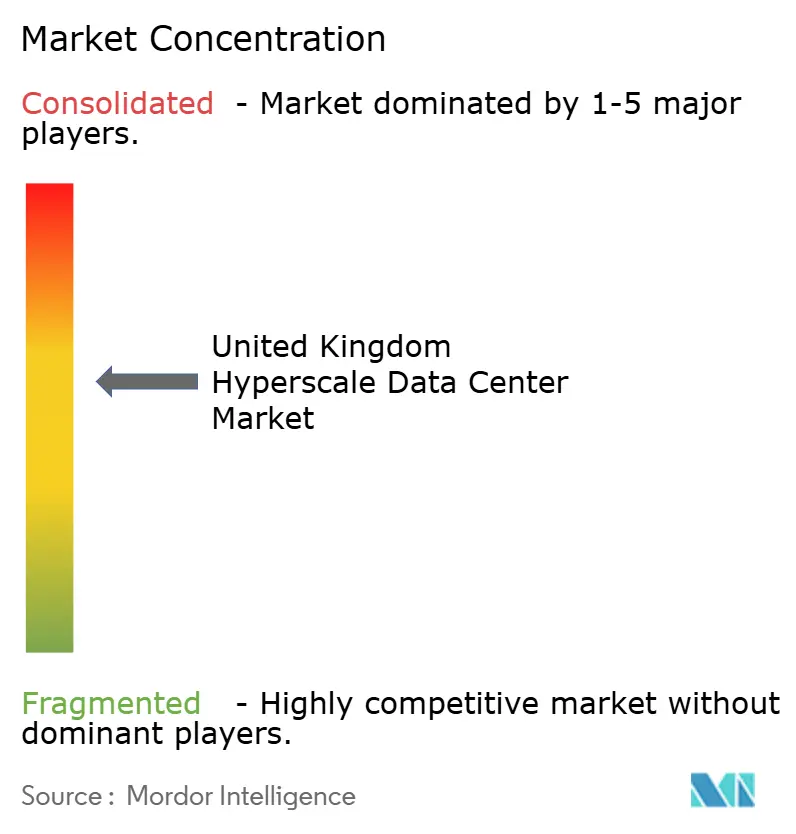

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyperscale-Rechenzentren im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Hyperscale-Rechenzentren im Vereinigten Königreich erreichte im Jahr 2025 einen Wert von 3.657,93 Millionen USD und wird bis 2031 voraussichtlich auf 14.522,66 Millionen USD ansteigen, was einer CAGR von 25,84 % entspricht. Die Kapazität wächst parallel dazu, wobei die installierte IT-Last voraussichtlich von 3.485,33 MW im Jahr 2025 auf 8.381,65 MW bis 2031 ansteigen wird, was einer CAGR von 15,75 % entspricht. Die Nachfrage nach souveränen Cloud-Zonen, KI-optimierten Rack-Systemen und sicheren Energieversorgungen beschleunigt das Wertwachstum schneller als die Kapazität, was den Markt für Hyperscale-Rechenzentren im Vereinigten Königreich zur dynamischsten Arena für digitale Infrastruktur in Europa macht. Verschiebungen der Leistungsdichte von 5-10 kW auf 80-100 kW pro Rack, die weitreichende Einführung von Flüssigkühlung und der Status des Vereinigten Königreichs als kritische nationale Infrastruktur (CNI) gestalten die Investitionskriterien neu. Wettbewerbsbarrieren hängen nun von netzseitig gesicherten Stromzuteilungen, der Kopplung von erneuerbaren und nuklearen Energiequellen sowie campusweiten Standorten ab, die KI-Cluster mit mehr als 200 MW unterstützen - diese Faktoren zusammen bilden die Grundlage für überproportionale Erlöschancen für Bestandsanbieter mit Energievorteilen.

Wichtigste Erkenntnisse des Berichts

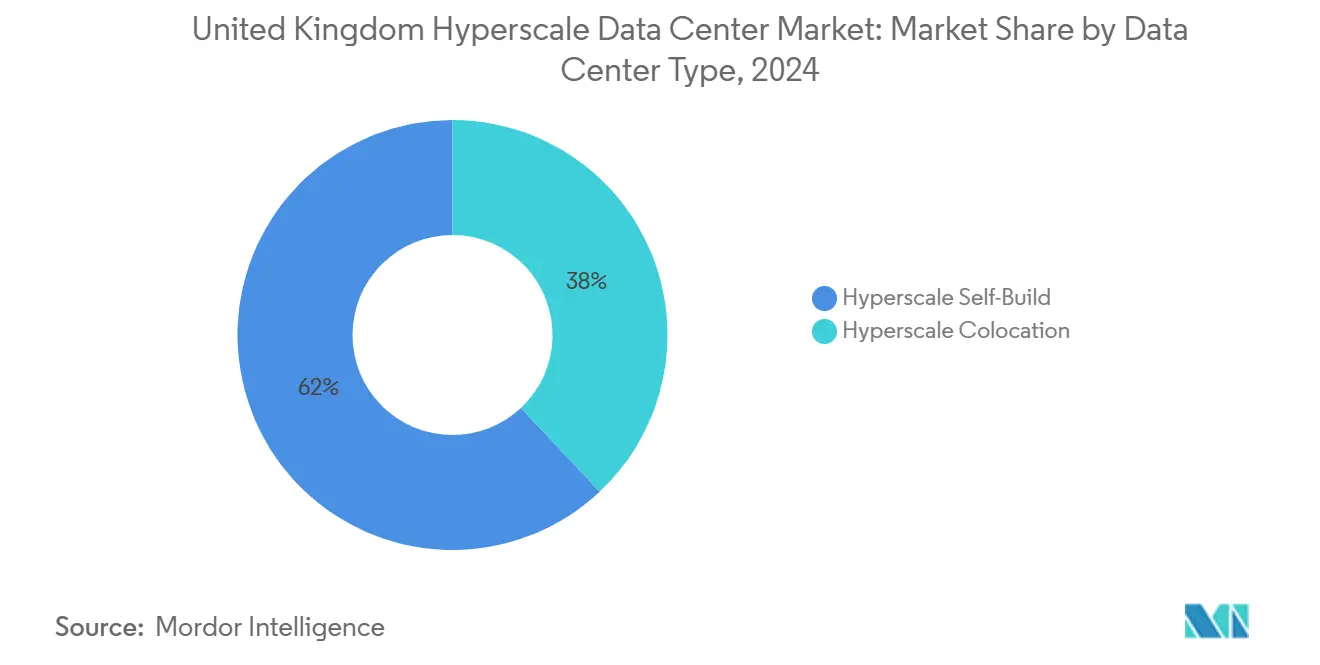

- Nach Rechenzentrumtyp entfielen im Jahr 2024 62 % des Marktanteils für Hyperscale-Rechenzentren im Vereinigten Königreich auf Eigenbau-Einrichtungen, während Hyperscale-Colocation bis 2031 die schnellste CAGR von 17,4 % verzeichnete.

- Nach Komponente führte die IT-Infrastruktur mit einem Anteil von 41 % an der Marktgröße für Hyperscale-Rechenzentren im Vereinigten Königreich im Jahr 2024; Kühlsysteme werden bis 2031 voraussichtlich mit einer CAGR von 27 % wachsen.

- Nach Tier-Standard hielt Tier III im Jahr 2024 einen Marktanteil von 71 %, während die Tier-IV-Infrastruktur bis 2031 mit einer CAGR von 14,2 % wächst.

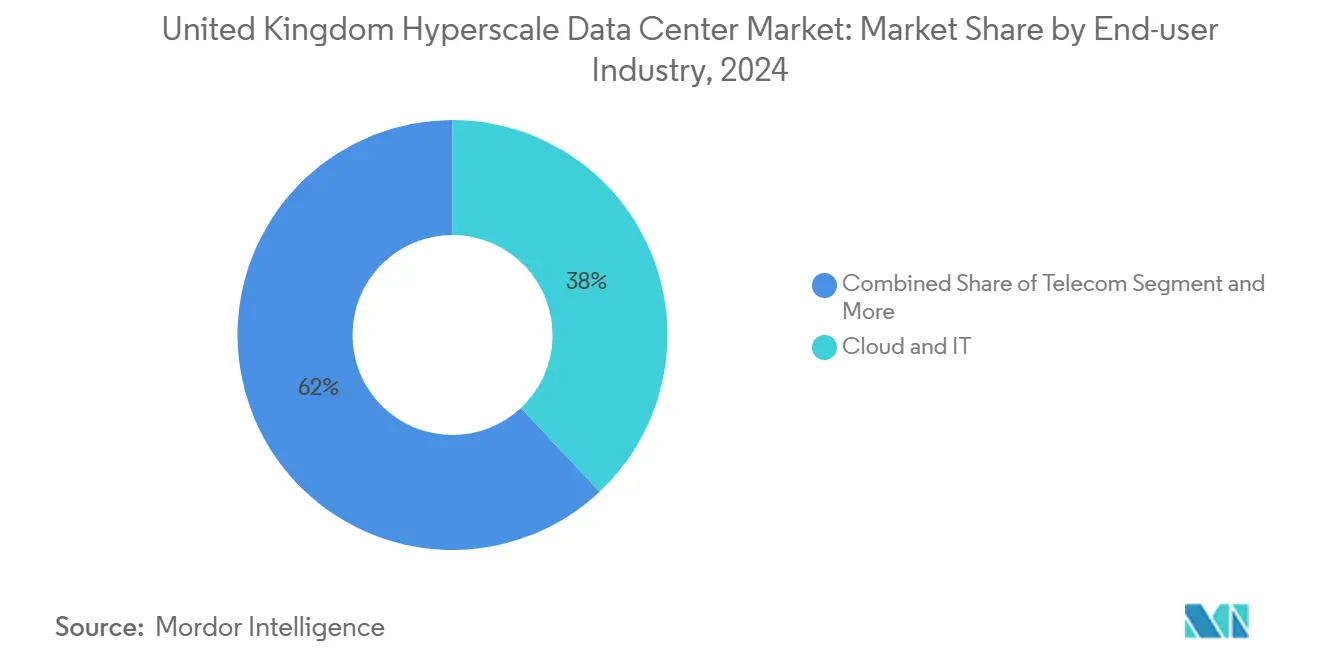

- Nach Endnutzerbranche behielt der Bereich Cloud und IT im Jahr 2024 einen Anteil von 38 % und wächst zwischen 2025 und 2031 mit einer CAGR von 23,8 %.

- Nach Rechenzentrumgröße entfielen im Jahr 2024 46 % des Marktanteils an der Marktgröße für Hyperscale-Rechenzentren im Vereinigten Königreich auf Großanlagen; Mega-Einrichtungen wachsen bis 2031 mit einer CAGR von 19,5 %.

- Nach Geografie behielt England - Südosten im Jahr 2024 einen Anteil von 54,00 %, und Schottland wächst zwischen 2025 und 2031 mit einer CAGR von 16,10 %.

Trends und Einblicke in den Markt für Hyperscale-Rechenzentren im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der KI/ML-Rack-Leistungsdichte | +8.20% | Kernanlagen in England Südosten, Schottland | Kurzfristig (≤ 2 Jahre) |

| GenKI-Inferenz-Cluster mit Bedarf an campusweiter Flüssigkühlung | +6.80% | Nationale Hyperscale-Campus-Anlagen | Mittelfristig (2-4 Jahre) |

| SMR-gestützte grüne PPAs zur Senkung des lebensdauerbezogenen PUE | +4.10% | Schottland, Nordengland | Langfristig (≥ 4 Jahre) |

| Konvergenz von 5G-Edge und -Kern treibt Aufbau von Sekundärmärkten voran | +3.70% | England Midlands, Wales | Mittelfristig (2-4 Jahre) |

| Souveräne Cloud-Zonen des öffentlichen Sektors | +5.30% | Sichere Campus-Anlagen in England Südosten | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung latenzsensibler Fintech-Workloads | +2.90% | London, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der KI/ML-Rack-Leistungsdichte

Der Sprung von 5-10 kW auf 80-100 kW pro Rack zwingt zu umfassenden Nachrüstungen in Bestandsanlagen und schafft eine Aufrüstmöglichkeit im Wert von 2,3 Milliarden USD. Hochdichte KI-Racks erfordern Flüssigkühlung, neu konzipierte elektrische Strukturen und kompakte USV-Lösungen, die für Lastspitzen ausgelegt sind [1].Schneider Electric, "Schneider Electric kündigt neue Lösungen zur Bewältigung der durch KI ausgelösten Energie- und Nachhaltigkeitsherausforderungen an", se.com Einrichtungen im Südosten treiben Notfall-Kühlprojekte voran, um GPU-Aufträge zu halten, während Schottland neue Bauprojekte anzieht, wo ausreichend Strom und Kühlkapazität vorhanden sind. Lieferketten verlagern sich von Luftkühlungsanbietern hin zu Immersionskühlungsspezialisten, was traditionelle Anbieter mechanischer Infrastruktur unter Druck setzt. Betreiber, die keine Dichteuprüstungen finanzieren können, riskieren die Veralterung ihrer Anlagen.

GenKI-Inferenz-Cluster erfordern campusweite Flüssigkühlungslösungen

Einzelne GenKI-Cluster auf einem Campus ziehen kontinuierliche Lasten von mehr als 100 MW und erreichen mit Immersionskühlung einen PUE von bis zu 1,02. Betreiber, die KI-Campus-Anlagen mit 200 MW aufbauen, gewinnen überproportionale Umsatzanteile, da Latenzanforderungen eine Verteilung der Workloads verhindern. Stelliums Newcastle-Einsatz von Open-Compute-kompatiblen Immersionstanks veranschaulicht einen nationalen Schwenk zur Flüssigkühlung. Proprietäre Kühlungskonzepte gewinnen an Bedeutung, da Hyperscaler das Thermik-Engineering internalisieren und damit Drittanbieter für mechanische Ausrüstungen unter Druck setzen. Der Clustereffekt intensiviert die Verhandlungen über Netzstromkapazitäten und zementiert Pioniervorteile für Standorte mit vorab genehmigten 400-kV-Anschlüssen.

SMR-gestützte grüne PPAs ermöglichen lebensdauerbezogene PUE-Optimierung

Die Integration von Kleinen Modularen Reaktoren (SMR) verspricht kohlenstofffreie Grundlastversorgung rund um die Uhr und eine lebensdauerbezogene PUE-Reduzierung von bis zu 20 %. Die Politik für saubere Energie sieht Rechenzentren als Ankermieter für SMRs vor und erschließt die Freigabe von 500 GW Netzkapazität. Das windenergiestarke Netz Schottlands ergänzt SMRs gut für hybride Portfolios aus Grundlast und erneuerbaren Energien, was einen PUE unter 1,1 ermöglicht. Zwanzigjährige Landpachtverträge in der Nähe ausgewiesener SMR-Zonen zeigen, wie Energiesicherheit die Nähe zu Ballungsräumen als wichtigstes Standortauswahlkriterium verdrängt. Frühe SMR-Anwender werden vorhersehbare Energiekosten für 60 Jahre sichern und damit erhebliche Kostenvorteile aufbauen.

Konvergenz von 5G-Edge und -Kern treibt die Entwicklung von Sekundärmärkten voran

Eigenständiges 5G mit Download-Geschwindigkeiten von 1,85 Gbps validiert Edge-Verarbeitung mit unter 10 ms Latenz und veranlasst verteilte Bauprojekte in den Midlands und Wales. Niedrigere Grundstückskosten und sanierte Industrieflächen unterstützen kompakte Edge-Knoten, die mit Hyperscale-Kernen verbunden sind. Vantage's Umbau in Bridgend veranschaulicht, wie deindustrialisierte Zonen 10-Gebäude-Campus-Anlagen beherbergen können, die Latenzanforderungen in Fertigung und Medien erfüllen. Die Edge-Kern-Konvergenz diversifiziert die nationale Kapazität weg von London, mindert regionale Netzengpässe und schafft neue Beschäftigungscluster.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokale Netzabregelungsregeln mit Begrenzung auf mehr als 30 MW Entnahme | -4.60% | England Südosten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für GPU/Siliziumphotonik | -3.20% | National | Mittelfristig (2-4 Jahre) |

| Flusswasserentnahmebeschränkungen und Wassernutzungsverbote | -2.80% | Wasserstressgefährdete Gebiete im Südosten | Langfristig (≥ 4 Jahre) |

| Wärme- und Kohlenstoffabgaben | -1.90% | Großraum London | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokale Netzabregelungsregeln verursachen Kapazitätsengpässe

Reformen, die "bereite und benötigte" Anschlüsse bevorzugen, haben Rechenzentren mit mehr als 60 MW ans Ende der Warteschlange verwiesen und damit bis zu 40 % der Pipelinekapazität verzögert. Unterbrechbare Verträge bringen operationelle Risiken mit sich und zwingen Betreiber, eigene Stromerzeugung oder Batteriespeichersysteme zu finanzieren. Knappheit treibt die Grundstücksprämien für stromangeschlossene Grundstücke in die Höhe und begünstigt Bestandsanbieter, die frühzeitig 400-kV-Kapazitäten gesichert haben. Netzunabhängige Ansätze wie SMRs und Grüner-Wasserstoff-Spitzenlastkraftwerke gewinnen an Akzeptanz, da die Abregelung anhält [2]National Grid ESO, "Connections Queue Update January 2025", nationalgrideso.com

GPU- und Siliziumphotonik-Lieferkettenengpässe beeinträchtigen die KI-Infrastruktur

Zuteilungswarteschlangen für NVIDIA H100-GPUs erstrecken sich bis ins Jahr 2026, und Engpässe bei TRX5090-Substraten verlangsamen die Einführung von Switch-Fabric-Systemen. Große Hyperscaler unterzeichnen mehrjährige Vorausverträge und verdrängen kleinere Marktteilnehmer. Verlängerte Vorlaufzeiten zwingen Betreiber zur schrittweisen Ausstattung der Anlagen, was die kurzfristige Kapazitätsauslastung reduziert. Unsicherheiten in der Chip-Versorgung könnten die rollout-bezogenen CAGRs um 3,2 % verringern, obwohl der Ausbau von Siliziumphotonik-Gießereien in Europa den Druck ab 2027 möglicherweise entlasten könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Dominanz des Eigenbaus bei gleichzeitiger Beschleunigung der Colocation

Eigenbau-Einrichtungen hielten im Jahr 2024 einen Anteil von 62 % am Markt für Hyperscale-Rechenzentren im Vereinigten Königreich, da Hyperscaler proprietäre Layouts für die Verfügbarkeit beim KI-Training entwickelten. Diese maßgeschneiderten Campus-Anlagen integrieren kundenspezifische Stromschienensysteme, direkte Chip-Kühlung und verbesserte explosionssichere Sicherheitssuiten. Die Marktgröße für Hyperscale-Rechenzentren im Vereinigten Königreich für Eigenbau-Anlagen wird voraussichtlich bis 2030 mit den souveränen KI-Anforderungen Schritt halten, obwohl die Expansion von Netzanschlüssen abhängen wird.

Hyperscale-Colocation verzeichnet eine CAGR von 17,4 % und ist attraktiv für Unternehmen, die KI-Cluster ohne Kapitalaufwand suchen. Finanzdienstleistungsmieter nutzen Colocation zur Erfüllung regulatorischer Hosting-Anforderungen, während Cloud-Anbieter Notfallwiederherstellungsknoten auslagern. Die Konsolidierung, beispielhaft dargestellt durch die Londoner Akquisitionen von Digital Realty Trust Inc., schafft Multi-Campus-Betreiber, die in der Lage sind, KI-Hallen mit 20 MW auf Abruf anzubieten.

Nach Komponente: IT-Infrastruktur führt, Flüssigkühlung wächst stark

Die IT-Infrastruktur blieb mit einem Anteil von 41 % an der Marktgröße für Hyperscale-Rechenzentren im Vereinigten Königreich im Jahr 2024 die größte Komponente. GPU-optimierte Server und NVMe-Fabrics dominieren neue Rack-Einsätze, da KI-Workloads Vorrang haben.

Flüssigkühlung ist das Wachstumssegment mit prognostizierter CAGR von 27 %, da Rack-Dichten steigen. Anbieter liefern Immersionstanks mit vorintegrierten Leckageerkennungssystemen, und Originalgerätehersteller bündeln kühlmittelkompatible GPUs. Die elektrische Infrastruktur entwickelt sich hin zu modularen Lithium-Ionen-USV-Rahmen, die pro Block mehr als 5 MW skalieren, während die mechanische Infrastruktur auf Kühlmittelverteilungseinheiten mit 800-kW-Kreisläufen umstellt.

Nach Tier-Standard: Verbreitung von Tier III weicht Tier-IV-Premium

Tier III hatte im Jahr 2024 aufgrund seiner Kosteneffizienz für routinemäßige Unternehmenslasten einen Anteil von 71 %. Betreiber können Wartungsarbeiten ohne Ausfallzeiten durchführen, was die meisten SaaS- und Web-Workloads unterstützt.

Tier IV wächst mit einer CAGR von 14,2 %, da KI-Modell-Training keine Unterbrechungen tolerieren kann, die mehrwöchige Aufgaben zurücksetzen würden. Der Marktanteil für Tier-IV-Hallen im Markt für Hyperscale-Rechenzentren im Vereinigten Königreich wächst innerhalb souveräner Cloud- und Finanzzonen. Kapitalkosten-Aufschläge von 40-60 % werden durch vermiedene Ausfallzeitstrafen ausgeglichen.

Nach Endnutzerbranche: Führungsposition von Cloud und IT durch KI/HPC-Aufschwung herausgefordert

Cloud und IT hielten im Jahr 2024 einen Marktanteil von 38 %, wobei Amazon Web Services, Azure und Google Cloud die allgemeine Rechenkapazität ausbauten. Telekommunikationsanbieter halten einen stabilen Anteil, der durch 5G-Edge-Knoten angetrieben wird.

Cloud und IT verzeichnen mit 23,8 % den am schnellsten wachsenden Marktanteil im Markt für Hyperscale-Rechenzentren im Vereinigten Königreich, bedingt durch steigende Cloud-Nutzung und digitale Transformation. Unternehmen verlagern sich rasch auf cloudbasierte Infrastruktur, um Skalierbarkeit und Effizienz zu verbessern. Hyperscale-Anbieter erweitern die Rechenzentrumkapazität, um dieser Nachfrage gerecht zu werden. Dieses Wachstum wird auch durch KI-Workloads und hybride Cloud-Strategien angetrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Rechenzentrumgröße: Großanlagen dominieren, während Mega-Maßstab beschleunigt

Große Anlagen (mehr als 25 MW und bis einschließlich 60 MW) hielten im Jahr 2024 einen Anteil von 46 %, da sie ein ausgewogenes Verhältnis zwischen Wirtschaftlichkeit und Netz-Warteschlangen-Pragmatismus bieten. Sie bleiben der Anker der meisten Multi-Mieter-Campus-Anlagen.

Mega-Einrichtungen (mehr als 60 MW) wachsen mit einer CAGR von 19,5 %. Blackstone's 750-MW-Projekt in Northumberland veranschaulicht diesen Trend. Die Sicherung von 400-kV-Einspeisungen und standorteigenen 200-MVA-Umspannwerken wird zum Standard für neue Mega-Projekte und gestaltet die Lieferantenbeschaffung hin zu netzkraftwerksmaßstäblichen Transformatoren und Hochkapazitäts-Schaltanlagen um.

Geografische Analyse

Der Südosten Englands behielt im Jahr 2024 einen Anteil von 54 %, dank Londons Niedriglatenz-Finanzkorridors und Unterseekabellandungen. Netzabregelung und Wassernutzungsbeschränkungen begrenzen jedoch weitere Megawatt-Zuwächse und zwingen Betreiber zur Einführung von Kreislaufkühlungs- und luftseitigen Economizer-Systemen, was die Betriebskosten erhöht.

Schottland verzeichnet die schnellste CAGR von 16,1 %, unterstützt durch windenergiereiche Netze, kühles Klima und vereinfachte Genehmigungsverfahren. Erneuerbare-Energie-gebundene PPAs und SMR-Pilotprogramme ziehen Hyperscaler an, die kohlenstofffreien Strom suchen. Zugesagte Bauprojekte im Wert von 33,5 Milliarden USD unterstreichen das Investorenvertrauen.

Die Midlands und der Norden entwickeln sich zu Ausweichzonen, unterstützt durch sanierte Industriegebiete und verbesserte Dunkelglasfaser-Schleifen. Projekte wie Kao Datas Manchester-Campus verankern Fertigungs-Edge-Workloads. Wales nutzt Industrieumbauten wie in Bridgend, um Campus-Anlagen mit 10 Hallen zu beherbergen und so die nationale Kapazität zu diversifizieren.

Wettbewerbslandschaft

Der Wettbewerb intensiviert sich, bleibt aber mäßig konsolidiert. Die Kapital- und Netzanschlussbarrieren verschaffen Bestandsanbietern Skalenvorteile, doch neue Marktteilnehmer mit Energieinnovationen erodieren diese Vorteile. Hyperscaler integrieren vertikal, indem sie kundenspezifische Flüssigkühlungsverteiler und eigene Umspannwerkentwürfe entwickeln. Colocation-Giganten reagieren darauf, indem sie stromangeschlossene Standorte akquirieren und KI-bereite Suiten anbieten.

Die Energiestrategie ist zum wichtigsten Differenzierungsmerkmal geworden. Betreiber, die SMR- oder langfristige Wind-PPAs sichern, werben mit einem PUE unter 1,2 und kohlenstoffneutralem Betrieb rund um die Uhr und beeinflussen damit die Beschaffungsentscheidungen der Hyperscaler. Die technologische Differenzierung konzentriert sich auf Immersionskühlung und schnelle Siliziumphotonik-Fabrics. Abwärmenutzungsprojekte wie Partnerschaften zur Beheizung von Schwimmbädern schaffen soziale Mehrwertnarrative.

Der Markteintritt ist im Südosten am schwierigsten aufgrund von Warteschlangensättigung bei der Abregelung. Sekundärmarktprojekte in den Midlands und Schottland ziehen Private-Equity-Finanzierungen an, müssen jedoch bei Baugeschwindigkeit und Einhaltung souveräner Cloud-Anforderungen konkurrieren. Strategische Fusionen und Übernahmen, beispielhaft dargestellt durch DigitalBridges Übernahme von Yondr, gestalten die Eigentümerschaftskarte neu, da Fonds auf langfristige, versorgerartige Renditen abzielen.

Führende Unternehmen in der Branche der Hyperscale-Rechenzentren im Vereinigten Königreich

Amazon Web Services (AWS)

Microsoft Corp.

Meta Platforms, Inc.

Oracle Corp.

Alphabet Inc. (Google Cloud)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CoreWeave Inc. eröffnete seine ersten beiden Rechenzentren im Vereinigten Königreich in Crawley und London Docklands zur Unterstützung von NVIDIA-basierten KI-Workloads.

- Januar 2025: Vantage Data Centers LLC sicherte sich eine Eigenkapitalzufuhr in Höhe von 9,2 Milliarden USD zur Entwicklung eines 10-Gebäude-Campus in Bridgend.

- Januar 2025: Nscale verpflichtete sich zu 2 Milliarden GBP für KI-fokussierte Standorte, beginnend mit einer 50-MW-Anlage in Essex.

- Dezember 2024: Schneider Electric stellte Galaxy VXL USV und von NVIDIA gemeinsam entwickelte Referenzarchitekturen vor, die auf KI-Leistungsdichten ausgerichtet sind.

- Oktober 2024: DigitalBridge stimmte der Übernahme von Yondr Group zu und fügte damit 420 MW zur Entwicklungspipeline hinzu.

- September 2024: Die Regierung des Vereinigten Königreichs verlieh Rechenzentren den CNI-Status und richtete damit Sicherheits- und Planungsanreize aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hyperscale-Rechenzentren im Vereinigten Königreich als jede eigens errichtete oder vollständig umgebaute Einrichtung im Land, die mindestens 5 MW an zusammenhängender IT-Last für einen einzelnen Cloud- oder Digitalplattform-Mieter bereitstellt und Carrier-Density-Konnektivität, N+1-Stromversorgung und hocheffiziente Kühlung für KI-Cluster bietet. Laut Mordor Intelligence fallen sowohl selbstgebaute Campusse als auch von Hyperscale-Betreibern gemietete Großhandelshallen in diesen Rahmen.

Ausschluss des Geltungsbereichs: Kleinststandorte, Serverräume von Unternehmen und Kolokationsräume mit mehreren Mietern, die unter dem Schwellenwert von 5 MW liegen, werden bei der Analyse nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Hyperscaler-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeines Bauwesen

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Design-Engineering

- Brand-, Sicherheits- und Schutzsysteme

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Öffentliche Verwaltung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumgröße

- Groß (bis einschließlich 25 MW)

- Groß (mehr als 25 MW und bis einschließlich 60 MW)

- Mega (mehr als 60 MW)

- Nach Geografie

- England - Südosten

- England - Midlands

- England - Norden

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Design-Build-Unternehmen, Leiter der Energiebeschaffung bei Hyperscale-Betreibern und Langstrecken-Glasfaserbetreiber in London, Manchester und Schottland. Die Gespräche klärten die Baukosten pro MW, die Entwicklung der Rackdichte, die Prämien für erneuerbare Energien und die Zeitpläne für die Inbetriebnahme und füllten die Lücken, die veröffentlichte Quellen hinterlassen hatten.

Desk Research

Zunächst haben wir die nationale Kapazität anhand von öffentlichen Planungsunterlagen des Ministeriums für Nivellierung, Warteschlangen für ESO-Verbindungen von National Grid, HMRC-Server-Import-Tabellen und Grundbucheintragungen in Slough und Dagenham kartiert. Zusätzlicher Kontext ergab sich aus Positionspapieren von TechUK, Ausfallprotokollen des Uptime Institute, Stromverkäufen von Ofgem und von Fachleuten begutachteten Studien zur Effizienz von Flüssigkeitskühlung. Die 10-Ks der Unternehmen, Nachhaltigkeitsberichte und Pressemitteilungen zu Projekten wurden in Dow Jones Factiva gesichtet, während D&B Hoovers eine Aufschlüsselung der Einnahmen lieferte, um den Preis für Bau- und IT-Ausrüstung zu ermitteln. Diese Referenzen veranschaulichen die Mischung; viele andere offene Datensätze dienten ebenfalls der Überprüfung am Schreibtisch.

Marktgrößenbestimmung und -prognose

In unserem Modell wird die zulässige Megawatt-Leistung anhand der aktuellen Investitions- und IT-Ausstattungskennzahlen in den Marktwert umgerechnet und die Gesamtwerte dann mit einer Bottom-up-Stichprobe von sechs großen Standorten verglichen. Wichtige Hebel: KI-Rack-Dichte, Cloud-Workload-Durchdringung, Prämie für erneuerbare Energien, durchschnittliche Baukosten und Einsatz von Flüssigkeitskühlung fließen in eine multivariate Regression ein, die den Bedarf bis 2031 prognostiziert. Etwaige Lücken auf Standortebene werden mit Lieferanten-Roll-ups und Experteninputs geschlossen, bevor die Zahlen fertiggestellt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Ofgem-Verkäufen, Server-Import-Trends und Wechselkursverschiebungen überprüft und anschließend in mehreren Schritten von Analysten überprüft. Die Berichte werden einmal im Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wichtigen Ereignissen, wie z. B. der Vergabe eines neuen 200-MW-Campus; vor jeder Kundenfreigabe erfolgt eine erneute Analystenprüfung.

Warum die Hyperscale Data Center Baseline von Mordor in Großbritannien einer Überprüfung standhält

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Schwellenwerte für Einrichtungen, Kostenkörbe und Stichtagsjahre für die Anerkennung von Ausgaben festlegen.

Die Vergleichsunternehmen bündeln manchmal Colocationshallen und Nachrüstungen für Unternehmen, frieren die Wechselkurse ein oder gehen von einheitlichen £/MW-Kosten aus, während wir die Währung, die Inflation und die Prämien für KI-Ausrüstung aktualisieren und nur ≥5-MW-Einzelmieter-Bauten zählen, deren Finanzierung gesichert ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,66 MRD. USD (2025) | Mordor Intelligence | |

| USD 5,75 B (2023) | Regionale Beratung A | Umfasst Standorte unter 5 MW und basiert auf einem Basisjahr 2023 |

| USD 9,50 B (2024) | Fachzeitschrift B | Mischt AI-Hardware-CAPEX mit Bauausgaben |

| USD 10,69 B (2024) | Globale Unternehmensberatung C | Verfolgt die Gesamtausgaben für Rechenzentren, einschließlich Colocation und Unternehmenseinrichtungen |

Da unser Umfang enger gefasst ist, unsere Variablen transparent sind und wir die Daten jährlich aktualisieren, liefert Mordor eine ausgewogene, wiederholbare Grundlage, auf die sich die Entscheidungsträger mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hyperscale-Rechenzentren im Vereinigten Königreich im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich 14,52 Milliarden USD erreichen.

Welcher Rechenzentrumtyp wächst am schnellsten?

Hyperscale-Colocation wächst mit einer CAGR von 17,4 %, da Unternehmen KI-bereite Kapazität ohne Kapitalhürden suchen.

Warum gewinnt Flüssigkühlung an Bedeutung?

Rack-Dichten über 80 kW für KI-Workloads überschreiten die Grenzen der Luftkühlung, was Immersions- und Direkt-Chip-Lösungen zum effizientesten Weg zu einem PUE unter 1,2 macht.

Welche Region verzeichnet das schnellste Kapazitätswachstum?

Schottland führt mit einer CAGR von 16,1 % dank reichlich vorhandener erneuerbarer Energie und vereinfachter Genehmigungsverfahren.

Wie beeinflussen Netzanschlusseinschränkungen die Standortstrategie?

Abregelungsobergrenzen im Südosten drängen Betreiber nach Schottland, Wales und in die Midlands und fördern das Interesse an SMR-gestütztem privatem Strom.

Welche Rolle spielen SMRs bei künftigen Bauprojekten?

Kleine Modulare Reaktoren versprechen kohlenstofffreie Grundlastversorgung rund um die Uhr, können den lebensdauerbezogenen PUE um bis zu 20 % senken und schützen Betreiber vor volatilen Netzpreisen.

Seite zuletzt aktualisiert am: