Marktgröße und Marktanteil für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

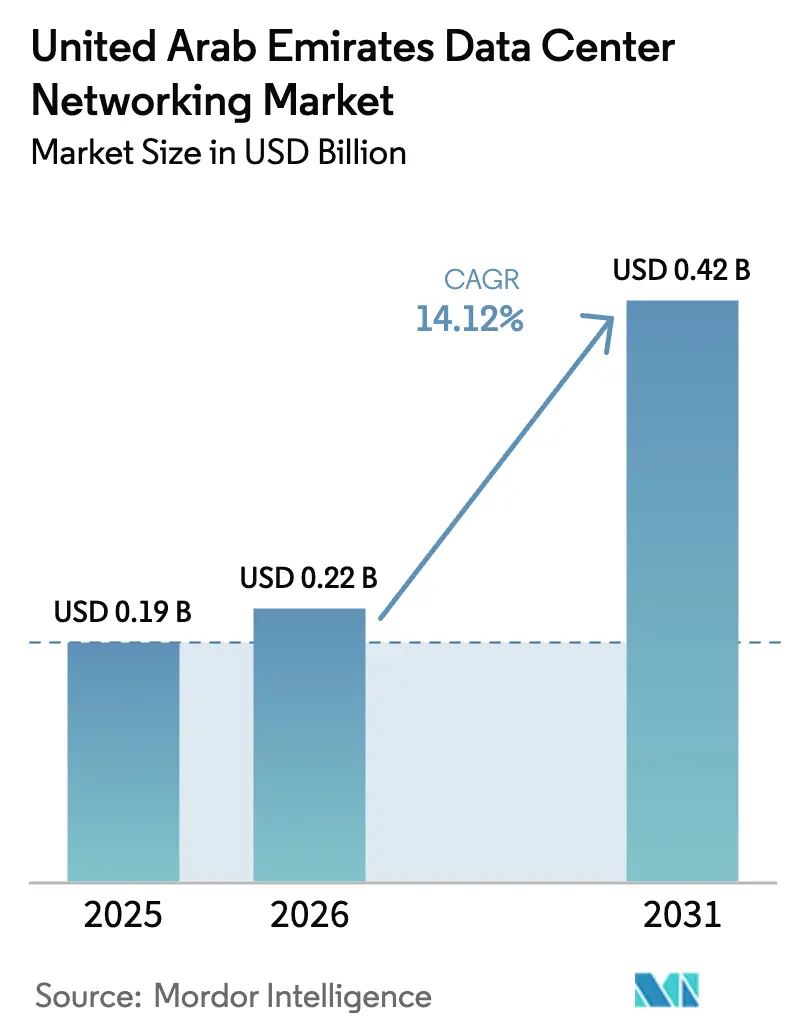

| Marktgröße im Basisjahr (2025) | 0.19 Milliarden US-Dollar |

| Marktgröße (2026) | 0.22 Milliarden US-Dollar |

| Marktgröße (2031) | 0.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten wurde 2025 auf 0,19 Milliarden USD geschätzt und soll von 0,22 Milliarden USD im Jahr 2026 auf 0,42 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 14,12 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion ist auf KI-zentrierte Infrastrukturprojekte, staatliche Programme zur digitalen Transformation und die Rolle des Landes als Konnektivitäts-Gateway im Nahen Osten zurückzuführen. Hyperscale-Investoren verpflichten sich zu milliardenschweren Budgets für den Bau großer, KI-fähiger Campusanlagen, während die landesweite 5G-Abdeckung das Wachstum des Edge-to-Core-Datenverkehrs beschleunigt. Modernisierungsmandate des öffentlichen Sektors fördern die Cloud-Migration und die Einführung softwaredefinierter Netzwerke, und die Ankunft neuer Unterseekabel in Fudschaira stärkt ultralatenzarme internationale Routen. Die starke Nachfrage nach 400-G- und 800-G-Switching-Fabrics, gekoppelt mit Flüssigkühlungsinnovationen, die das Wüstenklima berücksichtigen, verstärkt die Kapitalausgaben im gesamten Markt für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten zusätzlich. Strategische Herstellerallianzen – wie die Stargate-UAE-Zusammenarbeit von G42 mit Nvidia, Oracle, Cisco und OpenAI – signalisieren eine nachhaltige Pipeline großer Projekte, die den Wettbewerbsdruck während des gesamten Prognosezeitraums hoch halten werden.

Wichtigste Erkenntnisse des Berichts

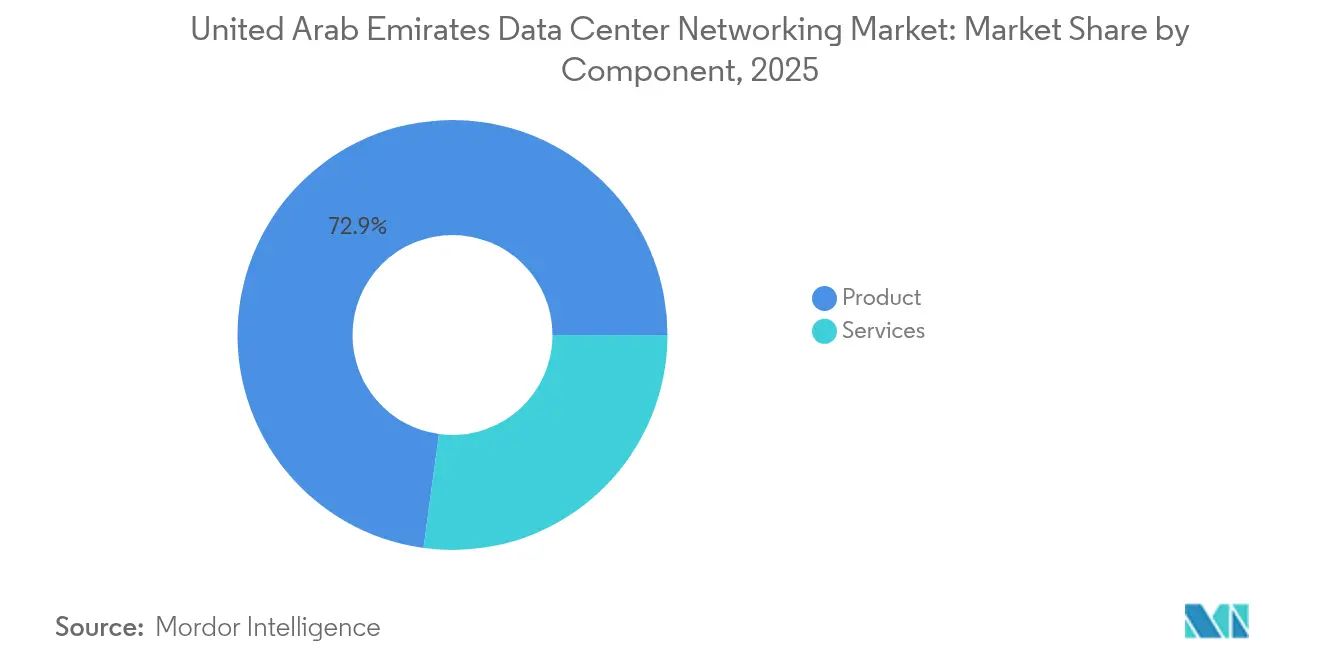

- Nach Komponente führten Produkte mit einem Anteil von 72,85 % am Markt für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 14,32 % wachsen sollen.

- Nach Endbenutzer entfiel 2025 ein Umsatzanteil von 35,05 % auf IT und Telekommunikation; Fertigungs- und Industrieanwendungen sollen bis 2031 mit einer CAGR von 14,72 % expandieren.

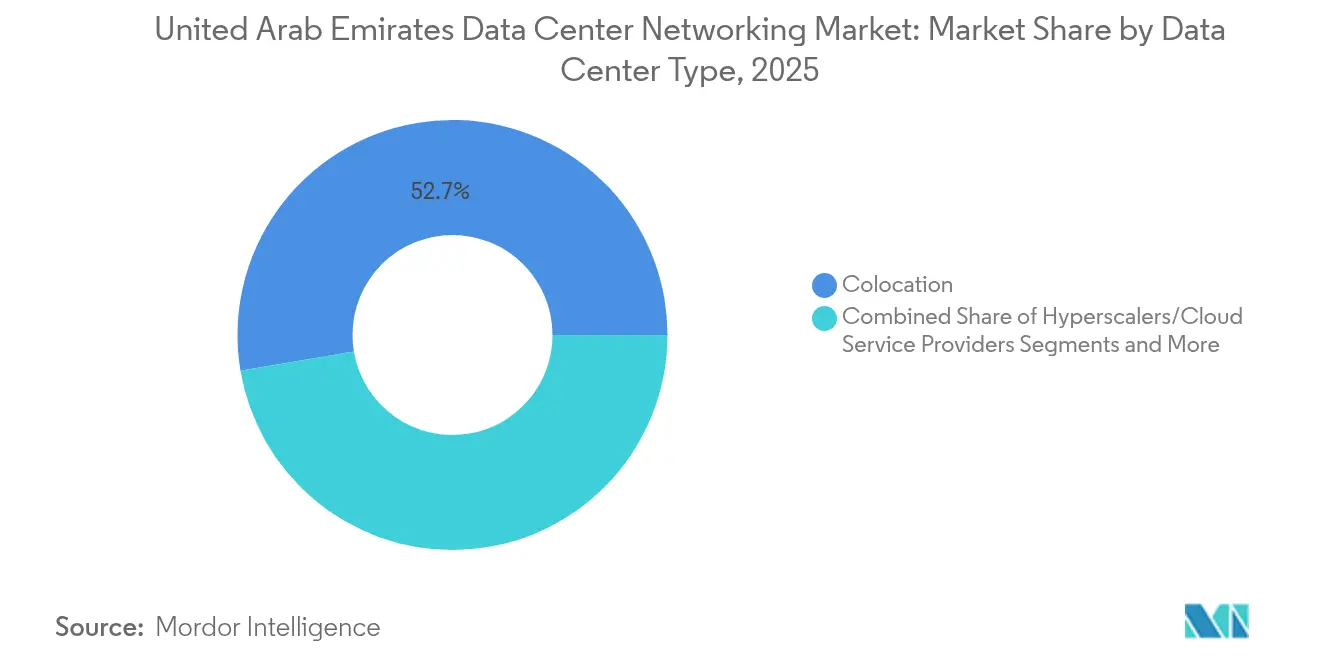

- Nach Rechenzentrumtyp hielten Kollokationseinrichtungen 2025 einen Anteil von 52,65 % an der Marktgröße für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten, während Hyperscaler-Implementierungen im gleichen Zeitraum mit einer CAGR von 15,88 % wachsen sollen.

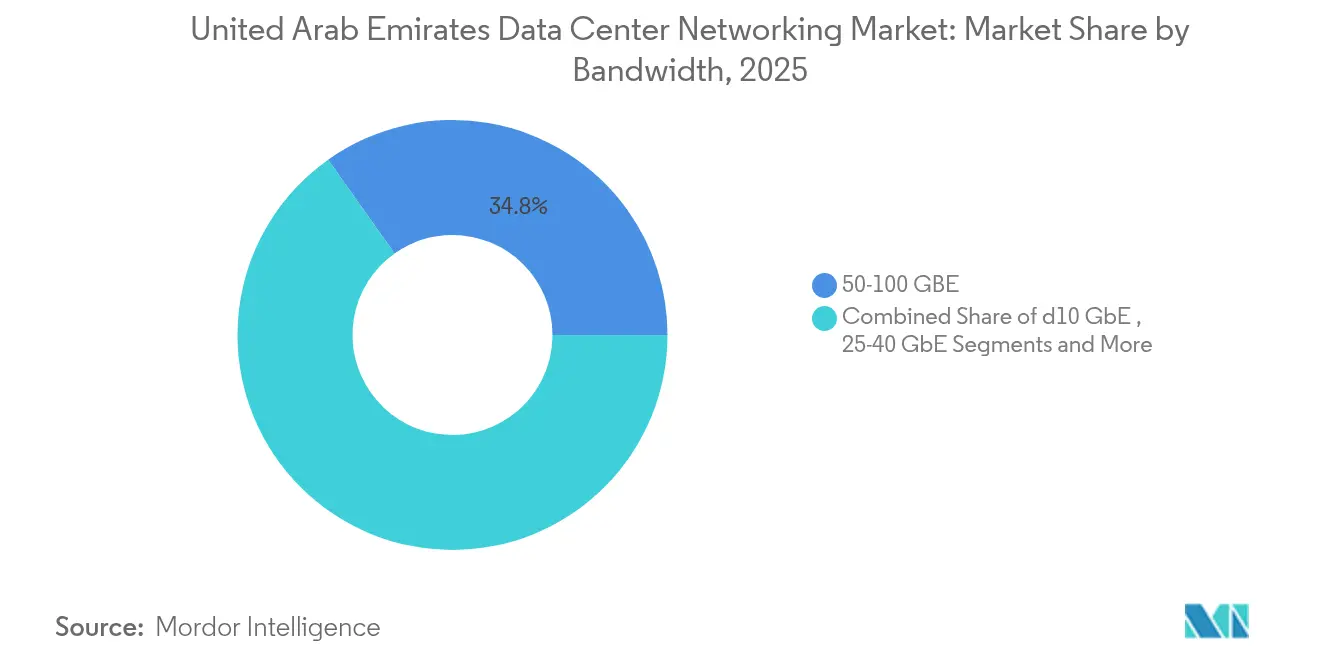

- Nach Bandbreite entfielen 34,82 % der Marktgröße für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten im Jahr 2025 auf 50-100-GbE-Implementierungen; das >100-GbE-Segment entwickelt sich bis 2031 mit einer CAGR von 15,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Hyperscale-Rechenzentrumsprojekte | +4.2% | Dubai, Abu Dhabi als Kernbereich mit Ausstrahlungseffekten auf die Nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Rascher 5G-Ausbau zur Steigerung der Interconnect-Nachfrage im Edge-Rechenzentrum | +3.1% | Landesweit, zuerst in Dubai, Abu Dhabi, Schardscha | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Programme zur digitalen Transformation | +2.8% | Landesweit, konzentriert in den wichtigsten Emiraten | Langfristig (≥ 4 Jahre) |

| Übergang zu softwaredefiniertem und virtualisiertem Netzwerk | +2.3% | Weltweite Einführung mit früher Implementierung in den VAE | Mittelfristig (2–4 Jahre) |

| Neue Unterseekabellandungen in Fudschaira | +1.1% | Fudschaira als Kernbereich mit landesweitem Nutzen | Langfristig (≥ 4 Jahre) |

| Einführung von flüssigkühlungsgeeigneter Switching-Hardware | +0.8% | Landesweit, insbesondere Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Hyperscale-Rechenzentrumsprojekte in Dubai und Abu Dhabi

Intensive Kapitalflüsse in Hyperscale-Campusanlagen treiben die stärkste Steigerung der Nachfrage nach Netzwerkgeräten an. Khazna Data Centers – mehrheitlich im Besitz von G42 – kündigte einen 100-Megawatt-KI-fähigen Standort in Adschman an, während Microsoft mit du eine Hyperscale-Anlage im Wert von 544 Millionen USD vereinbarte, die du's Fünf-Standort-Präsenz erweitert. Internationale Investoren, darunter Silver Lake und MGX, erwarben einen 40-%-Anteil an Khazna für 2,2 Milliarden USD und bestätigten damit die Wachstumsaussichten. Großmaßstäbliche Implementierungen erfordern ultrahohe Switching-Fabrics, 400-G-Optiken und robuste Verbindungen zu regionalen Internet-Exchanges, was die Einführung moderner Rechenzentrumsnetzwerk-Topologien fördert.

Rascher 5G-Ausbau zur Steigerung der Interconnect-Nachfrage im Edge-Rechenzentrum

Die landesweite 5G-Abdeckung fördert die Einführung von Edge-Computing und veranlasst Betreiber, regionale Micro-Rechenzentren zu installieren. e& erzielte eine Rekord-5G-Durchsatzrate von 30,5 Gbps über Carrier Aggregation und demonstrierte damit die Fähigkeit des Netzwerks, datenintensive Anwendungen zu unterstützen. du aktivierte ein kommerzielles 5G-Standalone-Netzwerk mit Slicing-Funktionalität für differenzierte Unternehmensworkloads. Diese Meilensteine treiben die Nachfrage nach latenzarmen Backhaul-Links zwischen weit entfernten Edge-Standorten und Kerneinrichtungen an und beschleunigen den Übergang zu softwaredefiniertem Wide-Area-Networking im Markt für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten.

Staatlich geführte Programme zur digitalen Transformation (Smart Dubai, UAE Vision 2031)

Strategien des öffentlichen Sektors erfordern eine nahezu universelle Verfügbarkeit digitaler Dienste, was Ministerien und Kommunen dazu veranlasst, die zugrunde liegenden Netzwerk-Fabrics zu erneuern. Das Portfolio von Smart Dubai mit 130 digitalen Initiativen, einschließlich Dubai Pulse, erzeugt eine anhaltende Nachfrage nach skalierbarer, sicherer Konnektivität.[1]Digital Dubai, "Smart-Dubai-Initiativen," digitaldubai.ae Das Gesundheitsministerium der Vereinigten Arabischen Emirate implementierte Fortinet SD-WAN an 160 Standorten, um den klinischen Datenaustausch zu vereinheitlichen, und veranschaulicht damit, wie Rollouts auf Behördenebene in Verträge im Millionenbereich münden. Die Verpflichtungen zur Netto-Null-Emission bis 2050 bieten ebenfalls Anreize für energieeffiziente Switches und Flüssigkühllösungen.

Einführung von flüssigkühlungsgeeigneter Switching-Hardware für die Effizienz im Wüstenklima

Umgebungstemperaturen von über 45 °C machen reine Luftkühlung für hochdichte Racks unpraktisch. Immersionstechniken können den Energieverbrauch um 50 % senken und das Rack-Leistungsbudget auf über 250 kW anheben, was einen zuverlässigen Betrieb für KI-Cluster gewährleistet.[2]IEEE Spectrum, "Immersionskühlung senkt Rechenzentrumenergie," spectrum.ieee.org Hersteller, die Switches mit integrierten Flüssigkeitsverteilern entwickeln, verschaffen sich einen Wettbewerbsvorteil, da Betreiber aggressive Power-Usage-Effectiveness-(PUE)-Ziele verfolgen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an zertifizierten Rechenzentrums-Netzwerkingenieuren | -1.8% | Landesweit, akut in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Kapitalausgaben für Switching-Fabrics der nächsten Generation mit 400 G+ | -1.4% | Globale Auswirkungen mit frühen Einführungsherausforderungen in den VAE | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle und lange Lieferzeiten für spezialisierte Netzwerkgeräte | -1.1% | Landesweit, alle Emirate | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungs- und Cyber-Residenzregeln, die Public-Cloud-Fabrics verzögern | -0.9% | Landesweit, mit Ausnahmen für DIFC und ADGM | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfuhrzölle und lange Lieferzeiten für spezialisierte Netzwerkgeräte

Die Zollabfertigung fügt für KI-optimierte Switches administrative Schritte hinzu, und Halbleitermangel verlängert die Lieferfenster für bestimmte Leitungskarten auf über sechs Monate. Betreiber halten daher größere Lagervorräte, was Kapital bindet und die Gesamtbetriebskosten erhöht.

Datenlokalisierungs- und Cyber-Residenzregeln, die Public-Cloud-Fabrics verzögern

Das Bundesgesetz-Dekret 45 von 2021 verpflichtet zur landesinternen Speicherung sensibler Datensätze und zwingt Cloud-Anbieter, globale Infrastrukturen neu zu gestalten.[3]Text des Bundesgesetz-Dekrets 45 (2021), u.ae Die Zertifizierung von Multi-Zone-Regionen gemäß unterschiedlichen Freizonenregelungen verlängert die Implementierungsfahrpläne und dämpft kurzfristige Geräteimporte, obwohl die Verordnung gleichzeitig langfristig inländische Ausbaumöglichkeiten schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Produktzentrierte Ausgaben bleiben dominant

Produkte machten 2025 72,85 % des Marktes für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten aus, da Betreiber darum wetteiferten, hochkapazitive Switches, Router und optische Links für KI-Cluster-Backbones zu installieren. Allein Ethernet-Switches beanspruchten einen erheblichen Teil der Kapitalausgaben, insbesondere 400-G-Leaf-Spine-Designs, die die Ost-West-Latenz reduzieren. Optische Verbindungen haben sich ebenfalls weiterentwickelt, angetrieben durch landesweite Backbones, die Hyperscale-Standorte in Dubai und Abu Dhabi vernetzen. Dienstleistungen wachsen zwar langsamer, aber mit einer CAGR von 14,32 %. Integrations-, Optimierungs- und verwaltete SDN-Angebote gewinnen an Bedeutung, da Unternehmen komplexe Konfigurationsaufgaben an Spezialpartner auslagern, die mit KI-fähiger Netzwerkanalyse ausgestattet sind.

Das Dienstleistungswachstum spiegelt einen Mangel an internen Netzwerkingenieuren und die Notwendigkeit einer kontinuierlichen Abstimmung von KI-Pipelines wider. Managed-Service-Anbieter bündeln Software-Updates, Telemetrie und Remote-Fehlerbehebung und wandeln einmalige Hardware-Engagements in wiederkehrende Einnahmequellen um. Diese Entwicklung erhöht den Lifetime-Kundenwert im Markt für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten und fördert Ökosystempartnerschaften zwischen globalen OEMs und lokalen Systemintegratoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endbenutzer: Fertigung entwickelt sich zum schnellsten Wachstumstreiber

IT und Telekommunikation hielten 2025 einen Marktanteil von 35,05 % am Markt für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten, was Kern-Upgrades bei Telekommunikationsunternehmen und Cloud-Availability-Zone-Rollouts widerspiegelt. Bank-, Finanz- und Versicherungssegmente folgen und investieren in latenzarme Fabrics zur Absicherung von Handels- und Zahlungsplattformen. Fertigungs- und Industrieunternehmen führen jedoch mit einer CAGR von 14,72 % bis 2031 die CAGR-Rangliste an. Die Industry-4.0-Leuchtturmauszeichnung von Emirates Global Aluminium unterstreicht den Wandel der Schwerindustrie hin zu Echtzeit-Analysen und vorausschauender Wartung, die deterministisches Networking innerhalb intelligenter Fabriken erfordern. Auch der Gesundheitssektor beschleunigt sich, da der Malaffi Health Information Exchange 1,7 Milliarden Datensätze über klinische Standorte hinweg verknüpft.

Branchenübergreifende Dynamiken unterstreichen einen breiteren Wandel hin zu verteilter Intelligenz auf dem Fabrikboden und in Krankenhäusern. Mit zunehmender Digitalisierung von Arbeitsabläufen in jedem Sektor kaskadiert die Nachfrage den Stack hinunter nach sicheren, hochbandbreitigen Verbindungen zu zentralisierten Analyse-Clustern. Diese Trends stärken die Multi-Tenant-Wachstumsgeschichte des Marktes für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten.

Nach Rechenzentrumtyp: Hyperscaler verringern den Abstand

Kollokationsanbieter beherrschten 2025 52,65 % der Marktgröße für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten dank trägerneutraler Neutralität und schneller Bereitstellung. Dennoch wachsen Hyperscaler-Eigenentwicklungen mit einer CAGR von 15,88 % und verschieben Anteile, da globale Cloud-Giganten souveräne Kapazitäten priorisieren. Dedizierte Campusanlagen wie die Einrichtung von Microsoft bieten deterministische Leistung für KI-Training und erfüllen gleichzeitig Datenanforderungen an den Aufenthaltsort. Edge- und Micro-Center fügen eine weitere Ebene hinzu und bieten Basisstationsnähe für 5G-Netzwerk-Slicing.

Betreiber entwerfen hybride Interconnect-Fabrics, die Edge-Standorte mit Metro-Kern-Knoten und weiter mit Hyperscale-Regionen verbinden. Flüssigkeitsgekühlte Switches in KI-Pods versorgen hochdichte GPUs, während SD-WAN-Overlays die Richtlinienkontrolle in Micro-Edge-Gehäuse in der Größe eines Frachtcontainers erweitern. Die Architekturdiversifizierung unterstützt die weitere Expansion des Marktes für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bandbreite: 100 G+ wird zum neuen Mainstream

Implementierungen im 50-100-GbE-Bereich hielten 34,82 % der Lieferungen 2025, da Unternehmen langlebige 10/25-G-Links erneuerten. Dennoch steigen >100-GbE-Installationen mit einer CAGR von 15,02 %, da Betreiber 400 G und darüber hinaus für die KI-Cluster-Verbindung einsetzen. Tests von 1,6-Tbps-optischen Leitungen durch e& deuten auf eine Zukunft hin, in der sich die Bandbreite mit jedem Hardware-Zyklus verdoppelt. Edge-Knoten nutzen weiterhin ≤10 GbE für Sensordatenverkehr, während 25-40-GbE-Uplinks ältere Server-Racks mit neuen Leaf-Fabrics verbinden.

Stetige Preissenkungen bei PAM4-Optiken verringern das Kostengefälle zwischen 100-G- und 400-G-Ports und ermutigen Frühanwender, mittlere Geschwindigkeiten zu überspringen. Disaggregierte Chassis mit modularen Leitungskarten ermöglichen eine schrittweise Skalierung, begrenzen das Risiko ungenutzter Kapazitäten und stärken die langfristige Aussicht des Marktes für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Dubai und Abu Dhabi beherbergen die 52 operativen Rechenzentren des Landes und liefern gemeinsam den Großteil der 235 MW nutzbaren Kapazität. Erweiterungspläne fügen 343 MW hinzu, wobei Adschman als ergänzender KI-Cluster-Standort entsteht. Dubais frühes Fundament – geschaffen durch Dubai Internet City – bietet ein dichtes Carrier-Ökosystem und günstige Freizonenreize. Abu Dhabi nutzt das Backing durch Staatsfonds und reichlich vorhandenes Land für Mega-Campusanlagen wie Stargate UAE, das über mehrere Phasen auf 5 GW ausgelegt ist. Die Kabellandestationen in Fudschaira integrieren internationalen Datenverkehr und leiten Ost-West-Glasfaserpfade, die die Latenz für kontinentübergreifende Workloads reduzieren.

Die nördlichen Emirate erleben Ausstrahlungseffekte, da Strompreisdifferenzen und Landbankverfügbarkeit sekundäre Bauprojekte anziehen. Der nationale Energiemix mit Kernenergie in Barakah und Solarenergie im Mohammed-bin-Raschid-Al-Maktum-Solarpark hilft Betreibern, Kohlenstoffziele zu erfüllen und gleichzeitig die Betriebskosten zu senken. Bundesgesetze zur Datensouveränität schaffen eine Must-Build-Umgebung für multinationale Clouds und festigen inländische Kapazitätserweiterungen statt externer Versorgung. Die steigende Kapitalkurve im benachbarten Saudi-Arabien und Katar intensiviert den regionalen Wettbewerb, aber die regulatorische Klarheit der VAE und diversifizierte Energiequellen sichern ihren Wettbewerbsvorteil.

Wettbewerbslandschaft

Das Herstellerumfeld verbindet globale Switch- und Router-Hersteller, regionale Systemintegratoren und aufstrebende Cloud-native-Software-Anbieter. G42 und Etisalat gründeten Khazna Data Centers, konsolidierten trägerneutrale Kollokationsanlagen und erhöhten die inländische Skalierung. Der 2,2-Milliarden-USD-Minderheitsanteil von Silver Lake und MGX unterstreicht das internationale Interesse an digitaler Infrastruktur in den VAE. Arista Networks überholte Cisco im globalen Marktanteil für Rechenzentrums-Switches im 4. Quartal 2023, ein Signal dafür, dass offene Standard-Plattformen bei KI-fokussierten Betreibern Anklang finden. Broadcoms Merchant-Silicon-Roadmap und Nvidias Mellanox-Interconnect-Technologien dringen in Switching-Leitungskarten ein, die für KI-Cluster bestimmt sind.

Strategische Schritte umfassen Nokias Übernahme von Infinera zur Stärkung einer optischen Superdivision mit SDN-fähigen kohärenten Steckverbindungen sowie Qualcomms Partnerschaft mit e& zur Einführung von Edge-KI-Gateways. Lokale Systemintegratoren ergänzen spezialisierte Dienstleistungen für Hardware dieser Großanbieter, schließen Qualifikationslücken bei der Implementierung und unterstützen den Wandel der Branche für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten hin zur Automatisierung. Hersteller, die energieeffiziente Designs, wüstentaugliche Kühlung und KI-flussgerechte Telemetrie kombinieren können, sind gut positioniert, um bevorstehende Ausschreibungen zu gewinnen.

Marktführer für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten

Cisco Systems Inc.

VMware Inc.

Fujitsu Ltd.

Schneider Electric

Eaton Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: G42 stellte Stargate UAE vor, einen 5-GW-KI-Campus in Abu Dhabi in Partnerschaft mit Nvidia, Oracle, Cisco und OpenAI.

- Mai 2025: Qualcomm und e& eröffneten ein gemeinsames Ingenieurbüro in Abu Dhabi zur Entwicklung von 5G-Edge-KI-Gateways.

- April 2025: Microsoft und du schlossen eine Hyperscale-Rechenzentrumsvereinbarung im Wert von 544 Millionen USD in den VAE ab.

- März 2025: Nokia schloss eine Übernahme von Infinera für 2,3 Milliarden USD ab und erweiterte damit sein Portfolio für optische Netzwerke.

Berichtsumfang des Marktes für Rechenzentrumsnetzwerke in den Vereinigten Arabischen Emiraten

Rechenzentrumsnetzwerke bezeichnen die Gesamtheit der Technologien, Protokolle und Hardware, die zur Verbindung physischer und netzwerkbasierter Geräte sowie zur Verwaltung der Netzwerkinfrastruktur, der Speicherung und der Verarbeitung von Anwendungen und Daten eingesetzt werden. Rechenzentrumsnetzwerke sind für eine 100-prozentige Betriebszeit von Rechenzentren von entscheidender Bedeutung. In der heutigen vernetzten Welt werden Unternehmensworkloads auf einzelnen Computern ausgeführt, was den Bedarf an Rechenzentrumsnetzwerken begründet. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Steuerung der Workload-Ausführung sowie zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der Markt für Rechenzentrumsnetzwerke in Südkorea ist segmentiert nach Produkt (Ethernet-Switches, Router, Storage Area Network (SAN), Application Delivery Controllers (ADC) und weitere Netzwerkgeräte), nach Dienstleistungen (Installation & Integration, Schulung & Beratung sowie Support & Wartung) und nach Endbenutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und weitere Endbenutzer).

Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Produkte | Ethernet-Switches |

| Router | |

| Storage Area Network (SAN) | |

| Application Delivery Controllers (ADC) | |

| Netzwerksicherheits-Appliances | |

| Softwaредefinierte Netzwerk-(SDN)-Controller | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Sonstige Endbenutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Micro-Rechenzentren |

| Kleiner oder gleich 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Größer als 100 GbE |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Storage Area Network (SAN) | ||

| Application Delivery Controllers (ADC) | ||

| Netzwerksicherheits-Appliances | ||

| Softwaредefinierte Netzwerk-(SDN)-Controller | ||

| Optische Verbindungen | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Verwaltete Netzwerkdienste | ||

| Nach Endbenutzer | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | ||

| Sonstige Endbenutzer | ||

| Nach Rechenzentrumtyp | Kollokation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Micro-Rechenzentren | ||

| Nach Bandbreite | Kleiner oder gleich 10 GbE | |

| 25–40 GbE | ||

| 50–100 GbE | ||

| Größer als 100 GbE | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Rechenzentrumsnetzwerke in den VAE?

Der Markt steht 2026 bei 0,22 Milliarden USD und soll sich bis 2031 auf 0,42 Milliarden USD verdoppeln.

Welches Segment expandiert am schnellsten im Markt für Rechenzentrumsnetzwerke in den VAE?

Hyperscaler-Rechenzentrums-Implementierungen wachsen mit einer CAGR von 15,88 % und übertreffen damit andere Einrichtungstypen bis 2031.

Wie beeinflussen 5G-Rollouts die Investitionen in Rechenzentrumsnetzwerke in den VAE?

Die landesweite 5G-Abdeckung treibt die Nachfrage nach Edge-Micro-Rechenzentren und latenzarmen Verbindungen an und beschleunigt den Kauf von softwaredefiniertem Wide-Area-Networking-Lösungen und Backhaul-Links mit höherer Bandbreite.

Was sind die größten Herausforderungen für Betreiber in der Branche für Rechenzentrumsnetzwerke in den VAE?

Fachkräftemangel bei zertifizierten Netzwerkingenieuren, hohe Anfangskosten für 400-G+-Ausrüstung, Importlieferzeiten und die Einhaltung von Datenlokalisierungsgesetzen sind die wichtigsten Hürden.

Seite zuletzt aktualisiert am: