Marktgröße und Marktanteil des israelischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

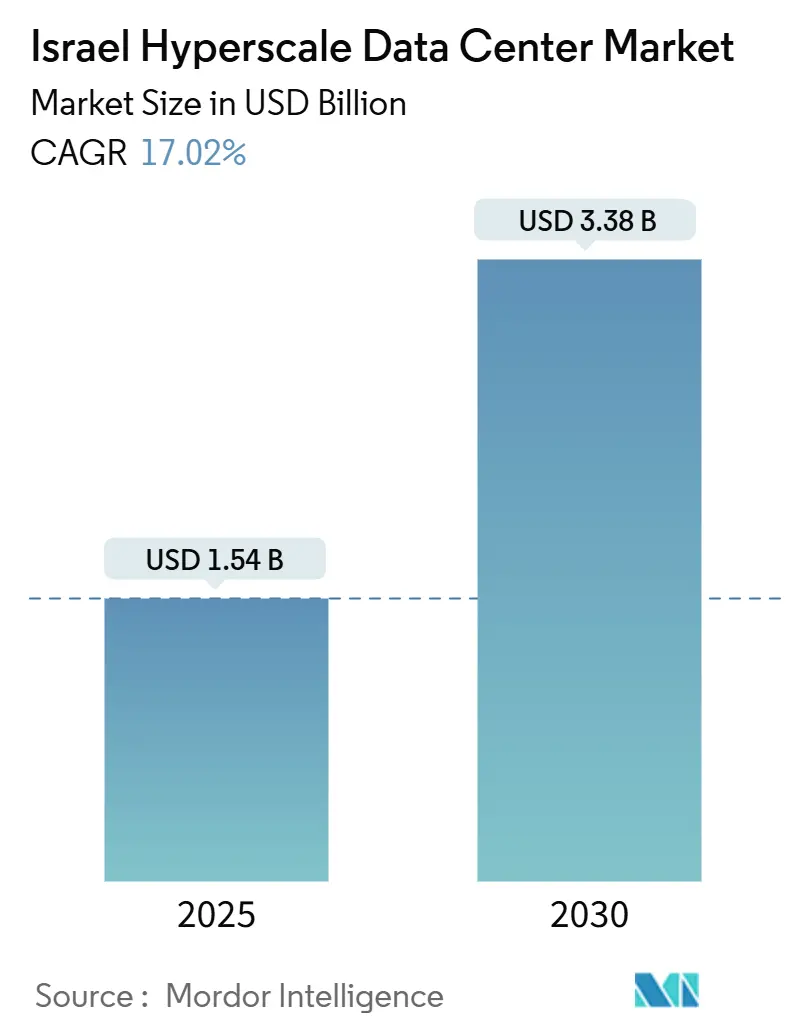

| Marktgröße (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2030) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.02% CAGR |

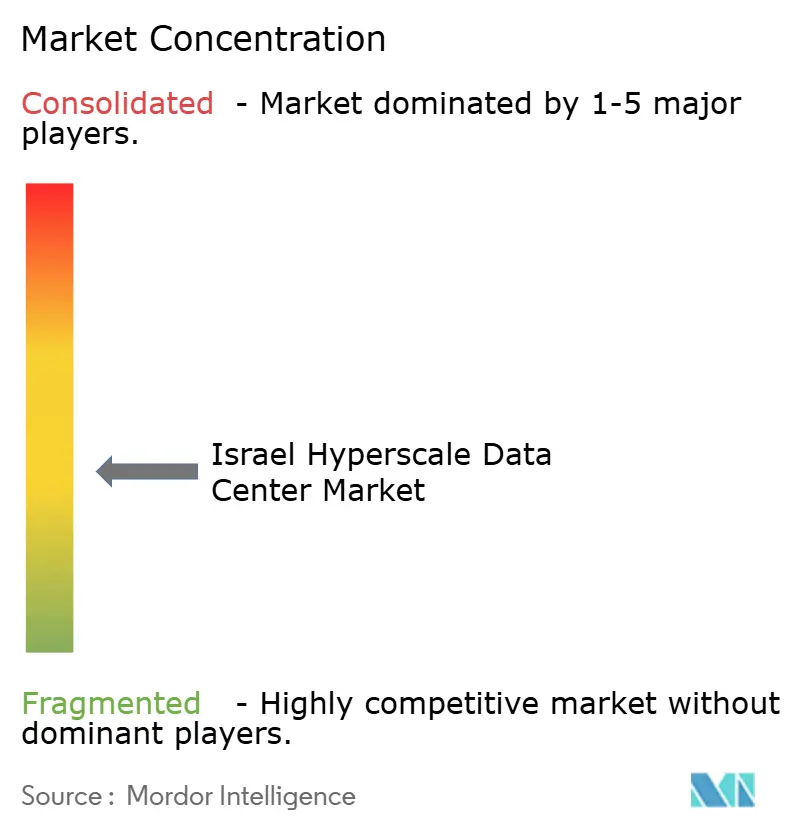

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Israelische Hyperscale-Rechenzentrumsmarkt-Analyse von Mordor Intelligence

Die Größe des israelischen Hyperscale-Rechenzentrums-Markts wird im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 17,02 % während des Prognosezeitraums (2025-2030) einen Wert von 3,38 Milliarden USD erreichen.

Der israelische Hyperscale-Rechenzentrums-Markt wird im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 17,02 % einen Wert von 3,38 Milliarden USD erreichen. Das schnelle Wachstum ist in Israels zentraler geografischer Lage zwischen Europa, Asien und Afrika verankert, in Vorschriften für souveräne Cloud-Lösungen, die sensible Arbeitslasten im Land halten, sowie in einem lebendigen KI-Start-up-Ökosystem, das GPU-reiche Kapazitäten erfordert. Unterseeische Kabel reduzieren die Latenz um bis zu 30 %, erneuerbare Energiebezugsverträge (PPAs) senken die Stromkosten um 15-20 %, und Hyperscale-Betreiber gehen Partnerschaften mit lokalen Spezialisten ein, um Herausforderungen bei Grundstücken, Wasserversorgung und Genehmigungsverfahren zu bewältigen. Der Wettbewerbsdruck steigt, da Amazon Web Services (AWS), Google LLC, Microsoft Corporation, MedOne Ltd., Bynet Data Communications und Serverfarm mehrstöckige Gebäude, hochdichte Racks und fortschrittliche Kühltechnik einführen, die mit den Unternehmenszielen zur Nachhaltigkeit übereinstimmen. Insgesamt festigen diese Faktoren Israels Status als strategischen Knotenpunkt für globale Cloud-Netzwerke.

Wichtigste Erkenntnisse des Berichts

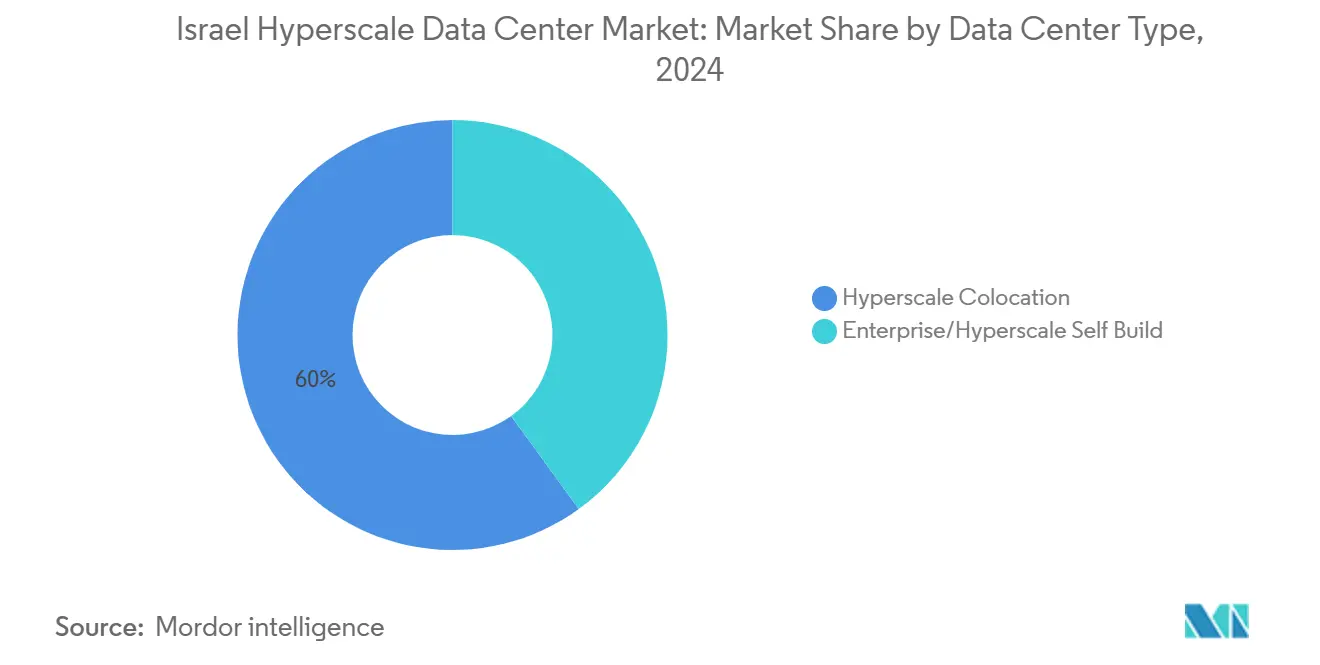

- Nach Rechenzentrumstyp führte Hyperscale-Colocation mit einem Marktanteil von 60 % am israelischen Hyperscale-Rechenzentrum-Markt im Jahr 2025, während selbst errichtete Anlagen bis 2030 voraussichtlich den schnellsten CAGR von 25 % verzeichnen werden.

- Nach Dienstleistungstyp entfiel auf Infrastructure-as-a-Service im Jahr 2025 ein Anteil von 55 % am israelischen Hyperscale-Rechenzentrum-Markt; Platform-as-a-Service expandiert bis 2030 mit einem CAGR von 30 %.

- Nach Endnutzer hielten Cloud und IT im Jahr 2025 einen Umsatzanteil von 45 % am israelischen Hyperscale-Rechenzentrum-Markt, während BFSI mit dem höchsten CAGR von 25 % bis 2030 wächst.

- Nach Geografie dominierte die Metropolregion Tel Aviv im Jahr 2025 mit einem Anteil von 70 % am israelischen Hyperscale-Rechenzentrum-Markt; für Beer Sheva wird zwischen 2025 und 2030 ein CAGR von 30 % prognostiziert.

- Amazon Web Services (AWS), Microsoft und Google kontrollierten im Jahr 2025 gemeinsam 60 % der installierten Hyperscale-Kapazität, was eine mäßig konzentrierte Wettbewerbslandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke des israelischen Hyperscale-Rechenzentrums-Markts

Analyse der Treiberwirkungen*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anlandung der Kabel Blue-Raman und Trans-Med | 3.70% | Küstengebiete (Tel Aviv, Haifa) | Mittelfristig (2-4 Jahre) |

| Vorschriften zur souveränen Cloud und zur Cyber-Compliance | 4.10% | National | Langfristig (≥ 4 Jahre) |

| KI/ML-Start-up-Ökosystem | 3.50% | Tel Aviv, Jerusalem, Haifa | Mittelfristig (2-4 Jahre) |

| Solar-Energiebezugsverträge mit Speicher (PPAs) | 2.60% | Südlicher Negev | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Anlandung der Kabel Blue-Raman und Trans-Med positioniert Israel als interkontinentalen Knotenpunkt

Unterseeische Systeme, die an Israels Mittelmeerküste anlanden, bieten dem israelischen Hyperscale-Rechenzentrums-Markt direkte Routen mit 250 Tbps nach Europa und Asien. Die Latenz sinkt um bis zu 30 %, was Cloud-Anbieter anzieht, die schnellen Ost-West-Datenverkehr benötigen[3]Ministerium für Kommunikation, "Blue-Raman Cable Landing Strengthens Israel's International Connectivity", moital.gov.il. Küstenverbindungsstandorte entstehen, und Betreiber priorisieren nun Grundstücke in Tel Aviv und Haifa, die sich innerhalb von 5 km von den Anlandestationen befinden. Die Netzwerkdichte steigt und schafft neue Einnahmequellen für Querverbindungs- und Peering-Dienste.

Vorschriften zur souveränen Cloud und zur Cyber-Compliance intensivieren die Nachfrage nach Inlandskapazitäten

Das Rahmenwerk der Cyber-Direktion von 2024 verpflichtet dazu, kritische Daten auf inländischer Infrastruktur zu speichern[2]National Cyber Directorate, "Cloud Regulation Framework for Critical Sectors 2024", cyber.gov.il. Microsoft Corporation führte eine isolierte Azure-Region mit lokalem Schlüsselmanagement und luftgespalteten Steuerungsebenen ein, um diese Vorschriften zu erfüllen. Globale Hyperscale-Anbieter bauen oder mieten daher israelische Stellflächen, anstatt den Datenverkehr aus Frankfurt oder Paris zu bedienen, was die Grundauslastung für den israelischen Hyperscale-Rechenzentrums-Markt erhöht.

Das KI/ML-Start-up-Ökosystem erfordert GPU-reiche Infrastrukturen

Israel beherbergt mehr als 1.500 KI-Unternehmen, die die Rack-Dichten auf 50 kW treiben und die Kühllasten vervierfachen. NVIDIA eröffnete 2025 ein lokales Innovationszentrum, das H100-Cluster mit Entwicklerunterstützung bündelt[4]NVIDIA Corporation, "NVIDIA eröffnet KI-Forschungszentrum in Tel Aviv", nvidia.com. Einrichtungen, die Flüssig- oder Immersionskühlung bereitstellen können, verzeichnen eine Premium-Nachfrage, und ihre Vorausbuchungen erstrecken sich über mehr als 24 Monate.

Solar-Energiebezugsverträge mit Speicher senken das Kohlenstoffprofil und die Betriebskosten

Politische Änderungen im Jahr 2024 schufen Bonustarife für 20-jährige Solar-Energiebezugsverträge in Kombination mit Vier-Stunden-Batterien. MedOne Ltd. und EdgeConneX unterzeichneten solche Verträge im Negev und senkten die Stromkosten im Durchschnitt um 18 %, während sie 100 % erneuerbare Energie garantierten[1]Israelisches Energieministerium, "Solar-Plus-Storage-Auktion vergibt 1,2 GW unter 20-Jahres-PPA", energy.gov.il. Betreiber, die einen CO₂-neutralen Betrieb nachweisen, gewinnen schneller Cloud-Anbieter als Hauptmieter und erzielen höhere Margen im israelischen Hyperscale-Rechenzentrums-Markt.

Analyse der Hemmniswirkungen*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grundstücksknappheit und hohe Immobilienkosten | −2.3% | Metropolregion Tel Aviv | Langfristig (≥ 4 Jahre) |

| Begrenzte Netzredundanz außerhalb küstennaher Lastzentren | −2.0% | Nördliche und südliche Korridore | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundstücksknappheit und hohe Immobilienkosten in der Metropolregion Tel Aviv

Gewerbliche Grundstücke, die für Projekte im Multi-MW-Bereich geeignet sind, sind knapp, und die Preise in Tel Aviv sind seit 2020 um 35 % gestiegen. Betreiber weichen daher auf vertikale Campusse aus oder verlagern sich 15 km östlich nach Petah Tikva, wo Grundstücke 40 % günstiger sind. Das 10,5-MW-Projekt von Global Technical Realty in Petah Tikva verdeutlicht diese Verlagerung und trägt dazu bei, das Angebot im israelischen Hyperscale-Rechenzentrums-Markt auszugleichen.

Steigende Wassertarife schränken die Einführung der Flüssigkühlung ein

Die kommunalen Wasserpreise stiegen zwischen 2023 und 2025 um 25 %, sodass herkömmliche direkte Flüssigkühlungssysteme um 40-50 % höhere Kosten verursachen als vergleichbare europäische Standorte. EdgeConneX antwortete mit geschlossenen Kreislaufsystemen, die 80 % des Flüssigkeitsvolumens zurückgewinnen, was eine praktikable Abhilfe darstellt, jedoch zusätzliche Investitionskosten verursacht. Ohne Innovationen riskieren die Kühlkosten, die GPU-dichte Expansion im israelischen Hyperscale-Rechenzentrums-Markt zu verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation führt, während Eigenbau beschleunigt

Hyperscale-Colocation trug im Jahr 2025 mit 60 % zum israelischen Hyperscale-Rechenzentrums-Markt bei, da Drittanbieter-Campusse es Cloud-Unternehmen und Konzernen ermöglichen, innerhalb von 9-12 Monaten in Betrieb zu gehen. MedOne Ltd. fügte in Petah Tikva 8 MW hinzu, die zu 70 % vorvermietet waren, bevor die mechanische Fertigstellung abgeschlossen war - dies veranschaulicht die Attraktivität schlüsselfertiger Kapazitäten. Betreiber mit vorhandenen Glasfaserringen und kommunalen Genehmigungen gewinnen weiterhin schnell Hauptmieter.

Unternehmenseigenbauten erfassten den verbleibenden Marktanteil, wachsen jedoch mit einer CAGR von 25 %. Rüstungsunternehmen und Banken verfolgen zweckgebundene Bunker, die vertrauliche oder Zahlungskartenregeln erfüllen, und steigern so die Marktgröße des israelischen Hyperscale-Rechenzentrums für diese Nische. Modulare Designs verkürzen die Bauzeiten, und dedizierte Sicherheitszonen entsprechen den Leitlinien der Cyber-Direktion, was weitere private Investitionen fördert.

Nach Dienstleistungstyp: IaaS dominiert, während PaaS an Dynamik gewinnt

Infrastruktur als Dienstleistung hielt im Jahr 2025 einen Anteil von 55 % der Marktgröße des israelischen Hyperscale-Rechenzentrums, da Lift-and-Shift-Migrationen nach wie vor der schnellste Weg zu Cloud-Einsparungen sind. Amazon Web Services (AWS), Azure und Google LLC betreiben jeweils lokale Regionen mit GPU-, FPGA- und Confidential-Computing-Instanzen für KI, Genomik und Fintech-Analysen. Sensible Arbeitslasten werden so von lokaler Infrastruktur in nutzungsbasierte Ressourcenpools verlagert.

Plattform als Dienstleistung ist das am schnellsten wachsende Segment. DevOps-Teams übernehmen Kubernetes, serverlose Architekturen und verwaltete KI-Pipelines, die den Aufwand reduzieren, sodass die Nachfrage nach PaaS-freundlicher Hardware im israelischen Hyperscale-Rechenzentrums-Markt steigt. Lokale Spezialisten bündeln Compliance-Werkzeuge mit Low-Code-Frameworks und beschleunigen so die Bereitstellung von Mikrodiensten in Fintech-, Cybersicherheits- und Gesundheitsanwendungen.

Nach Endnutzer: Cloud und IT führt, während BFSI beschleunigt

Cloud und IT erwirtschaftete 2025 45 % des Umsatzes, gestützt durch Israels mehr als 6.000 Start-ups und 400 multinationale Forschungs- und Entwicklungszentren. Diese Unternehmen erproben SaaS-, Cybersicherheits- und Edge-KI-Produkte, die elastische Back-Ends und globale Verteilung erfordern, und halten die Auslastung im israelischen Hyperscale-Rechenzentrums-Markt hoch. Multi-Zonen-Architekturen gewährleisten eine Latenz von weniger als 10 ms zu europäischen Teststandorten und unterstützen agile Funktions-Rollouts.

Banken, Finanzdienstleistungen und Versicherungen verzeichnen die höchste CAGR von 25 %. Bank Leumi, Bank Hapoalim und aufkommende digitale Kreditgeber setzen KI zur Betrugserkennung und für Echtzeitzahlungen ein und treiben die Nutzung hybrider Cloud-Lösungen voran. Die Einhaltung des digitalen Rahmens der Bank of Israel von 2024 lenkt diese Arbeitslasten in souveräne Regionen und erhöht den Marktanteil des israelischen Hyperscale-Rechenzentrums für BFSI-freundliche Standorte mit Tier-IV-Fehlertoleranz.

Geografische Analyse

Die Metropolregion Tel Aviv beherbergt 70 % der installierten Leistung, da sie Unterwasserkabel-Anlandepunkte, Glasfaserdichte und die Nähe zu Wagniskapital vereint. Vertikale Gebäude mit bis zu sechs Stockwerken optimieren knappe Grundstücksflächen und tragen den israelischen Hyperscale-Rechenzentrums-Markt trotz eines 40-prozentigen Immobilienaufschlags. Fortschrittliche Brandschutz-Nachrüstungen ermöglichen die Umnutzung industrieller Gebäudehüllen und erhalten zentrale Standorte für latenzsensitive KI-Inferenz.

Haifa rangiert an zweiter Stelle bei der Kapazität. Ein Hafen, eine Eisenbahnanbindung und Forschungskooperationen mit dem Technion schaffen einen qualifizierten Arbeitskräftepool und günstigere Grundstückspreise. EdgeConneX investierte 12 MW in Haifa, um küstennahe Redundanz zu erzielen und vom neuen 400-Gbps-Stadtmetropolitannetz zu profitieren, das die Hin- und Rücklaufzeit nach Tel Aviv halbiert. Diese Symmetrie stärkt die Optionen zur Notfallwiederherstellung im israelischen Hyperscale-Rechenzentrums-Markt.

Beer Sheva und Jerusalem bilden aufstrebende Cluster. Beer Sheva nutzt die Solarfarmen des Negev und das Cyber-Talent der Ben-Gurion-Universität. Compass Datacenters sicherte sich 15 Acres für einen 24-MW-Campus und signalisiert damit Vertrauen in die südlichen Wachstumskorridore. Jerusalem beherbergt die souveräne Region von Oracle Corporation, die Ministerien und Krankenhäuser unter strengen Datenhaltungsvorschriften bedient. Die geografische Streuung stärkt die nationale Widerstandsfähigkeit und diversifiziert die Marktgröße des israelischen Hyperscale-Rechenzentrums.

Wettbewerbslandschaft

Der israelische Hyperscale-Rechenzentrums-Markt ist moderat konzentriert. Amazon Web Services (AWS), Microsoft Corporation und Google LLC kontrollieren gemeinsam 54 % der betrieblichen Megawatt, kooperieren jedoch mit lokalen Grundstückseigentümern, um Anforderungen an Grundstücke, Strom und Sicherheit zu erfüllen. Ihre Investitionen heben die Designmaßstäbe an und veranlassen alle Marktteilnehmer, erneuerbare Energiebezugsverträge und fortschrittliche Bedrohungsüberwachung anzubieten.

Inländische Marktführer behalten ihren Vorsprung durch lokales Wissen. MedOne Ltd. kooperiert mit dem israelischen Elektrizitätsunternehmen (IEC), um Umspannstationen schneller genehmigt zu bekommen, und verkauft Glasfaserstrecken gebündelt mit Stellflächen. Bynet Data Communications konzentriert sich auf hochsichere Zonen für Verteidigungsmieter, während Serverfarm Remote-Hands-Dienste und vorausschauende Wartung verwaltet, um Israels knappen Arbeitsmarkt auszugleichen. Global Technical Realty, Digital Realty und Equinix treten über Gemeinschaftsunternehmen ein, die internationales Kapital mit regionalen Standortpipelines verbinden, was den Wettbewerb intensiviert, aber auch Dienstleistungsportfolios im israelischen Hyperscale-Rechenzentrums-Markt diversifiziert.

Marktführer in der israelischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Oracle Corporation

MedOne Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Der israelische Rechenzentrumsanbieter NED Data Centers hat mit dem Bau seines ersten Rechenzentrums-Campus, des Alpha-Campus, außerhalb von Tel Aviv begonnen. Das 350-Millionen-Dollar-Projekt, das in Partnerschaft mit Levinstein und Goldacre entwickelt wird, umfasst eine 35.000 m² (376.735 sq ft) große, 42-MW-Anlage. Der Campus soll 2027 in Betrieb gehen und fortschrittliche Kühloptionen sowie befestigte unterirdische Infrastruktur umfassen, um die Sicherheit gegen physische Bedrohungen zu gewährleisten.

- Januar 2025: Der israelische Infrastrukturfonds hat beim örtlichen Planungs- und Bauausschuss von Be'er Tuvia einen Antrag gestellt, zwei Hyperscale-Rechenzentren mit einer kombinierten Kapazität von 40 MW am Standort des 451-MW-Erdgaskraftwerks IPM im südlichen Israel zu errichten. Jedes Zentrum ist auf 15.000 m² (161.458 sq ft) über und unter der Erde geplant, mit einem angestrebten Abschluss im Jahr 2027, vorbehaltlich der Genehmigung.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der israelische Markt für Hyperscale-Rechenzentren als der Jahresumsatz betrachtet, der von vollständig errichteten Serverfarmen mit einer Leistung von mehr als 10 MW erwirtschaftet wird, die Cloud- oder Internetplattformen von Drittanbietern in großem Umfang bedienen, unabhängig davon, ob sie selbst gebaut oder in Colocationshallen der Megawattklasse gemietet wurden. Kapazitäten unter 10 MW, traditionelle Unternehmensräume und reine Baukosten werden nicht berücksichtigt.

Ausschluss vom Geltungsbereich: Rand-, Unternehmens- und Mikromodulanlagen unter 10 MW fallen nicht in unseren Bezugsrahmen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Colocation

- Unternehmens-/Hyperscale-Eigenbau

- Nach Dienstleistungstyp

- IaaS (Infrastruktur als Dienstleistung)

- PaaS (Plattform als Dienstleistung)

- SaaS (Software als Dienstleistung)

- Nach Endnutzer

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Anlagenbetreiber, Energieversorgungsplaner, HLK-Integratoren und Beschaffungsleiter in Tel Aviv, Haifa und Beer Sheva. Diese Gespräche bestätigten Auslastungsrampen, durchschnittliche Rack-Dichten, die Einführung von Flüssigkeitskühlung und Preisrückstellungen, die in sekundären Quellen nur angedeutet wurden.

Desk Research

Als Grundlage dienten uns offene Datensätze wie die Stromerzeugungsprotokolle des israelischen Zentralamts für Statistik, das Unterseekabelregister des Kommunikationsministeriums, Börsenberichte der Börse Tel Aviv und Brancheninformationen der Israel Internet Association. Whitepapers von Handelsverbänden, Pressemitteilungen und Jahresabschlüsse halfen bei der Kalibrierung der Einführungsdaten für die Cloud-Region. Abonnement-Tools (D&B Hoovers für Unternehmensfinanzen, Dow Jones Factiva für Geschäftsabschlüsse und Volza für Importlieferungen von High-Density-Racks) verbesserten die Benchmarks auf Anbieterebene. Die obigen Beispiele dienen der Veranschaulichung; viele weitere Veröffentlichungen und Datenbanken wurden konsultiert, um Volumen und Preise abzugleichen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die installierte Megawattkapazität anhand gewichteter durchschnittlicher Servicepreise in Einnahmen um, die dann durch selektive Bottom-Up-Prüfungen von Hyperscale-Leasingverträgen untermauert werden. Zu den Schlüsselvariablen gehören die angekündigten MW-Zugänge, die durchschnittliche PUE, der GPU-Rack-Anteil, die 400-G-Port-Preise und die Cloud-Workload-Durchdringung. Eine multivariate Regression verknüpft diese Faktoren mit historischen Einnahmen. Bei der Szenarioanalyse werden Netzbeschränkungen und staatliche Cloud-Mandate berücksichtigt. Lücken in den Angaben der Betreiber werden durch Kanalüberprüfungen und stichprobenartige ASPxrack-Zählungen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Prüfung unterzogen: Gegenprüfungen durch Analysten, Abweichungsauslöser gegenüber Benchmarks von Dritten und eine jährliche Aktualisierung mit Zwischenaktualisierungen nach wichtigen Ereignissen.

Warum Mordors Israel Hyperscale Data Center Baseline Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Anbieter CAPEX, OPEX und unterschiedliche Anlagenklassen mischen.

Nach Angaben von Mordor Intelligence wird der Hyperscale-Markt im Jahr 2025 rund 1,54 Mrd. USD erwirtschaften. Jüngste öffentliche Quellen gehen davon aus, dass vergleichbare Bewertungen für 2024 irgendwo zwischen 1,35 Mrd. USD und nur 256 Mio. USD liegen, je nachdem, ob sie die Bauausgaben oder den Umsatz mit Einzelhandelsstandorten zählen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,54 MRD. USD (2025) | Mordor Intelligence | |

| USD 1,35 B (2024) | Regionale Beratung A | Messung der Bau-CAPEX für alle DC-Typen; verwendet durchschnittliche Baukosten pro MW ohne Ertragsumwandlung |

| USD 0,26 B (2024) | Fachzeitschrift B | Erfasst nur Colocation-Umsätze im Einzelhandel, ohne selbst gebaute Hyperscale- und Wholesale-Mietverträge |

| USD 1,50 B (2023) | Industrieverband C | Aggregiert den gesamten DC-Umsatz; eine Mischung aus Enterprise, Edge und Hyperscale; begrenzte Aktualisierungskadenz |

Der Vergleich zeigt, dass die Entscheidungsträger eine ausgewogene, transparente Basislinie erhalten, die leicht nachvollziehbar und wiederholbar ist, wenn Umfangsanpassung, Variablenauswahl und jährliche Aktualisierungsdisziplin zusammenkommen, wie es bei Mordors Ansatz der Fall ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des israelischen Hyperscale-Rechenzentrums-Markts?

Der Markt hat im Jahr 2025 einen Wert von 1.541,50 Millionen USD und ist auf Kurs, bis 2030 die Marke von 3 Milliarden USD zu überschreiten.

Wie schnell wächst der israelische Hyperscale-Rechenzentrums-Markt?

Er expandiert bis 2030 mit einer CAGR von 17,02 %, angetrieben durch Vorschriften zur souveränen Cloud, KI-Arbeitslasten und neue Unterseekabel.

Welches Segment hält den größten Marktanteil im israelischen Hyperscale-Rechenzentrums-Markt?

Hyperscale-Colocation führt im Jahr 2025 mit einem Umsatzanteil von 60 % und spiegelt die Nachfrage nach schlüsselfertigen Kapazitäten wider.

Warum investieren globale Cloud-Anbieter stark in Israel?

Sie benötigen inländische Regionen, um die Anforderungen der Datensouveränitätsgesetze zu erfüllen, lokale KI-Start-ups zu bedienen und latenzarme Routen zwischen Europa und Asien zu nutzen.

Seite zuletzt aktualisiert am: