Rack-Stromverteilungseinheit (PDU) im Rechenzentrum – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

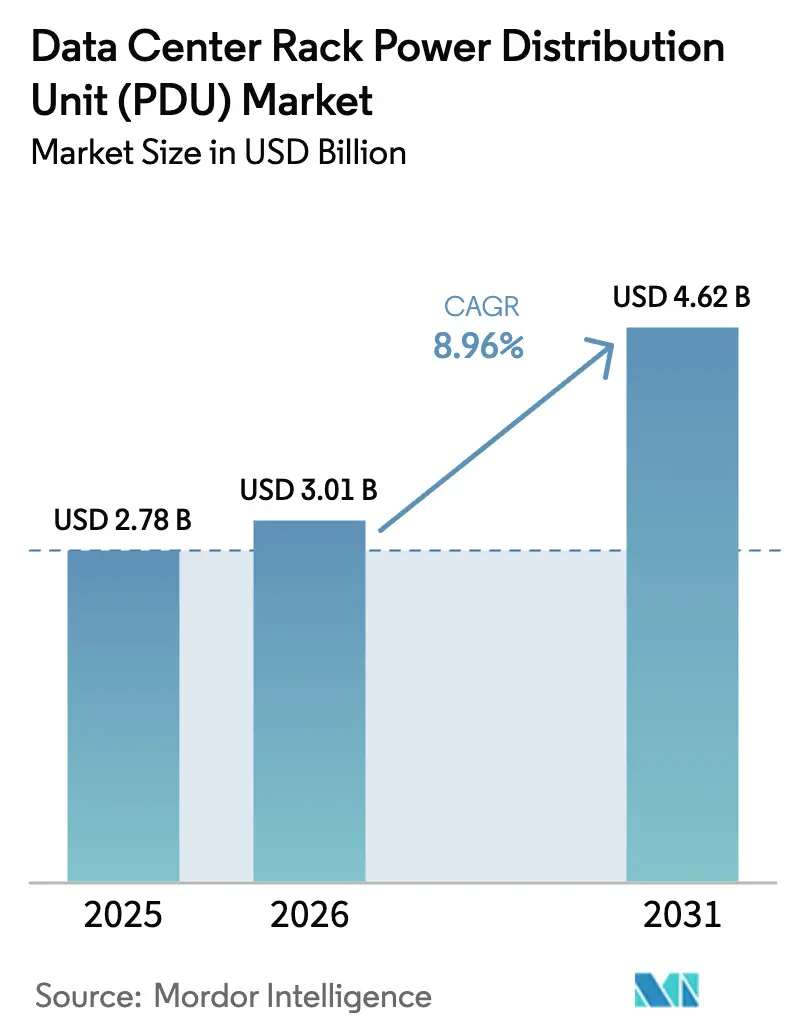

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.96% CAGR |

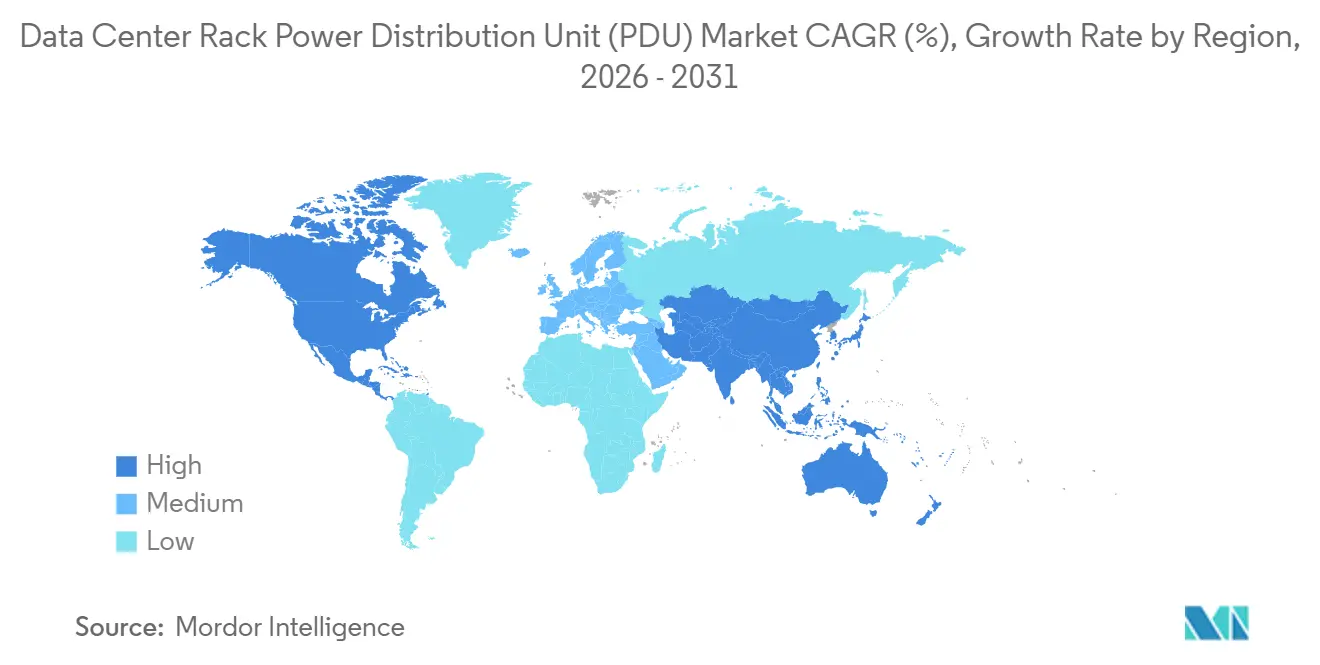

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

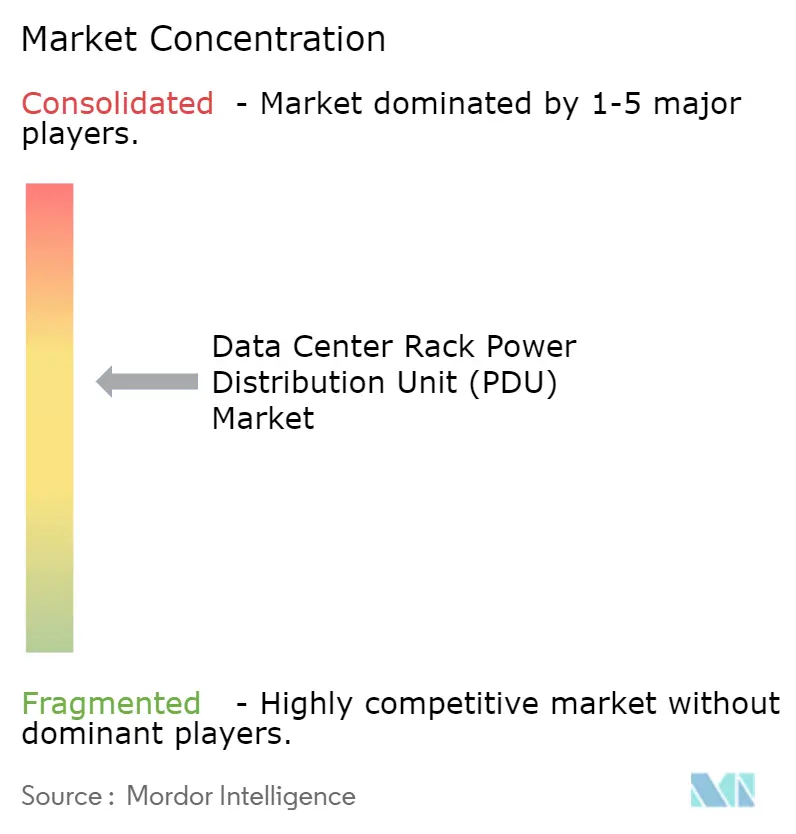

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren von Mordor Intelligence

Die Marktgröße für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren wird voraussichtlich von USD 2,78 Milliarden im Jahr 2025 auf USD 3,01 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,62 Milliarden erreichen, mit einer CAGR von 8,96 % über den Zeitraum 2026–2031. Die Dynamik resultiert aus der Hyperscale-Expansion, hochdichten KI-Workloads und der Einführung von Flüssigkühlung, die alle eine neu gestaltete Stromversorgung auf Rack-Ebene erfordern. Die steigenden Stromkosten, die mittlerweile 40–50 % der gesamten Betriebskosten eines Standorts ausmachen, rücken die Energieeffizienz (PUE) in den Fokus und beschleunigen den Übergang zu intelligenten Einheiten, die Echtzeit-Einblicke und Fernsteuerung ermöglichen. Anbieter erweitern die Firmware-Funktionen, um Modelle des maschinellen Lernens einzubetten, die Leistungsschalterauslösungen vorhersagen und eine dynamische Lastabwurfsteuerung ermöglichen, wodurch PDUs zu aktiven Netzteilnehmern statt zu passiven Verteilungsleisten werden. Das Wettbewerbsfeld zeigt eine moderate Konsolidierung, da die fünf größten Anbieter 55–60 % des weltweiten Umsatzes auf sich vereinen, während Nischenanbieter im Segment unter 10 kW Marktanteile gewinnen, wo die Preissensitivität hoch bleibt. Die Konvergenz mit Flüssigkühlung, die Nachrüstungsnachfrage in Bestandsanlagen und Anforderungen aus souveränen Cloud-Mandaten schaffen zusammen inkrementelles Volumen und positionieren den Markt für Rack-Stromverteilungseinheiten in Rechenzentren für ein dauerhaftes Wachstum im mittleren einstelligen Bereich über den Prognosehorizont hinaus.

Wichtigste Erkenntnisse des Berichts

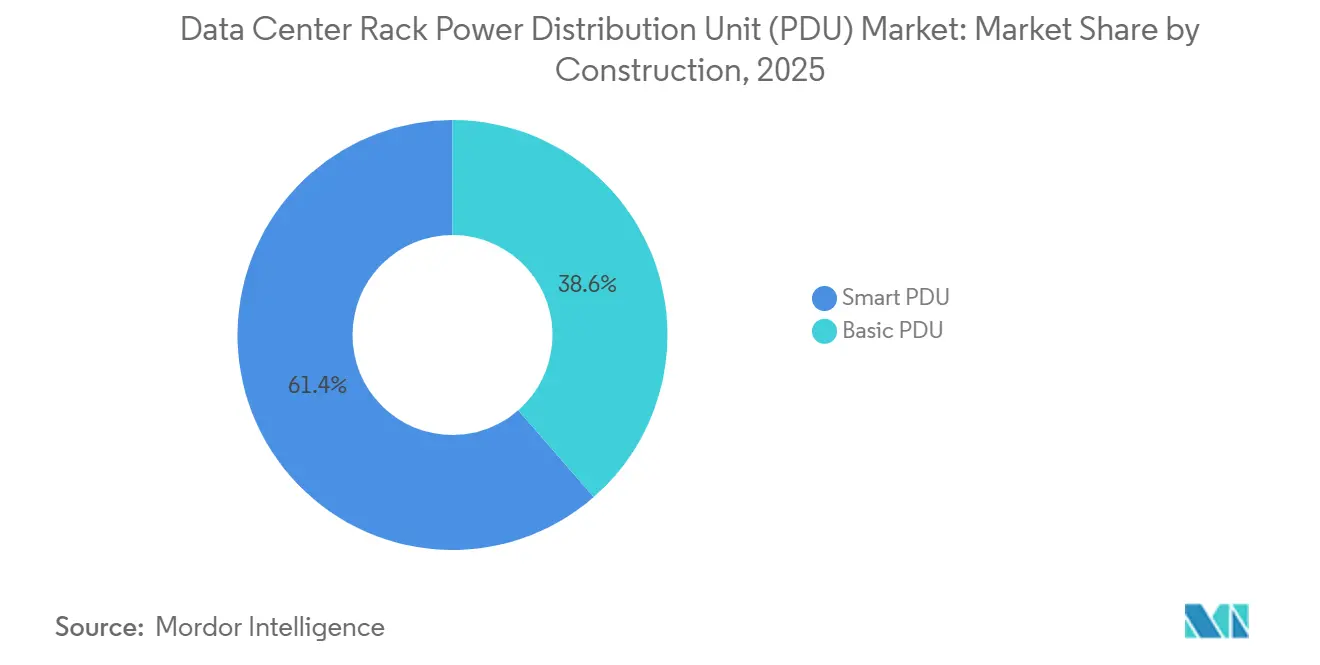

- Nach Bauart führten intelligente PDUs im Jahr 2025 mit einem Umsatzanteil von 61,42 %; Basis-PDUs werden voraussichtlich zurückfallen, da das intelligente Segment bis 2031 mit einer CAGR von 9,43 % wächst.

- Nach Phase entfiel im Jahr 2025 ein Anteil von 58,32 % am Markt für Rack-Stromverteilungseinheiten in Rechenzentren auf dreiphasige Geräte; bis 2031 wird eine CAGR von 9,26 % prognostiziert.

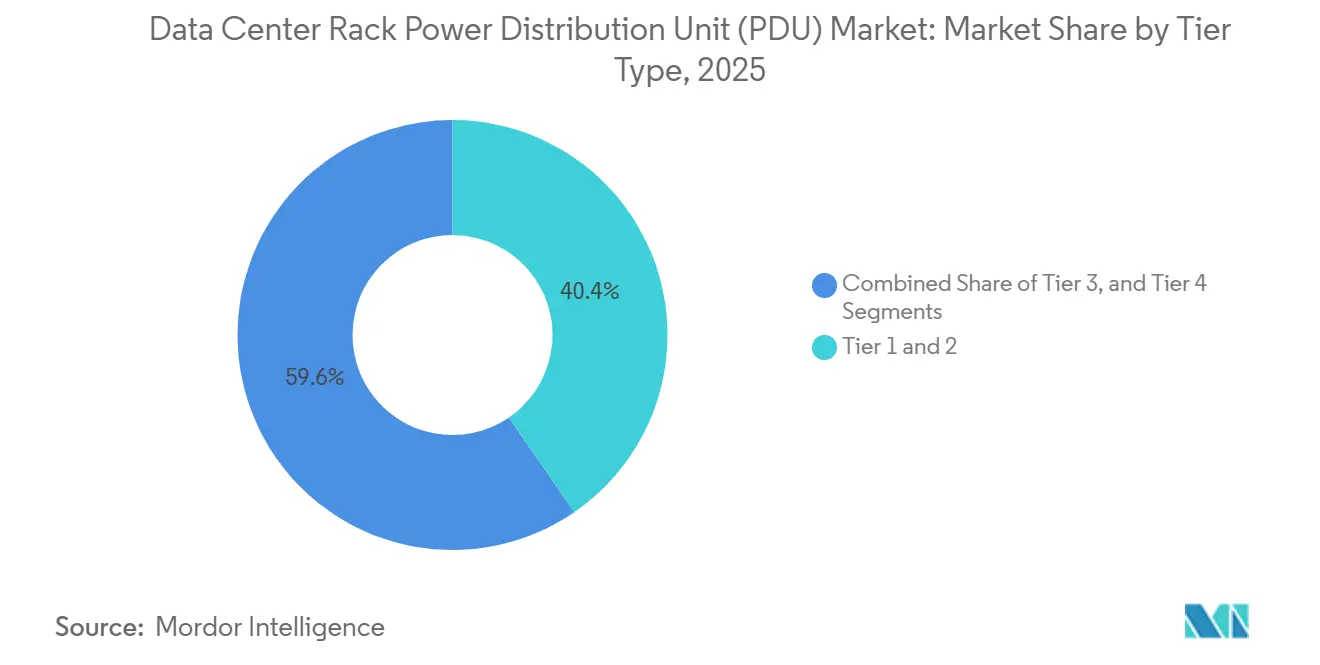

- Nach Tier-Typ verzeichneten Tier-3-Anlagen die stärkste Perspektive und sind bis 2031 auf eine CAGR von 9,76 % ausgerichtet, während Tier-1-2-Standorte gemeinsam 40,42 % des Anteils im Jahr 2025 ausmachten.

- Nach Rechenzentrum-Größe sind Hyperscale-Campusse auf eine CAGR von 9,12 % bis 2031 ausgerichtet, während große Rechenzentren im Jahr 2025 einen Marktanteil von 42,24 % ausmachten.

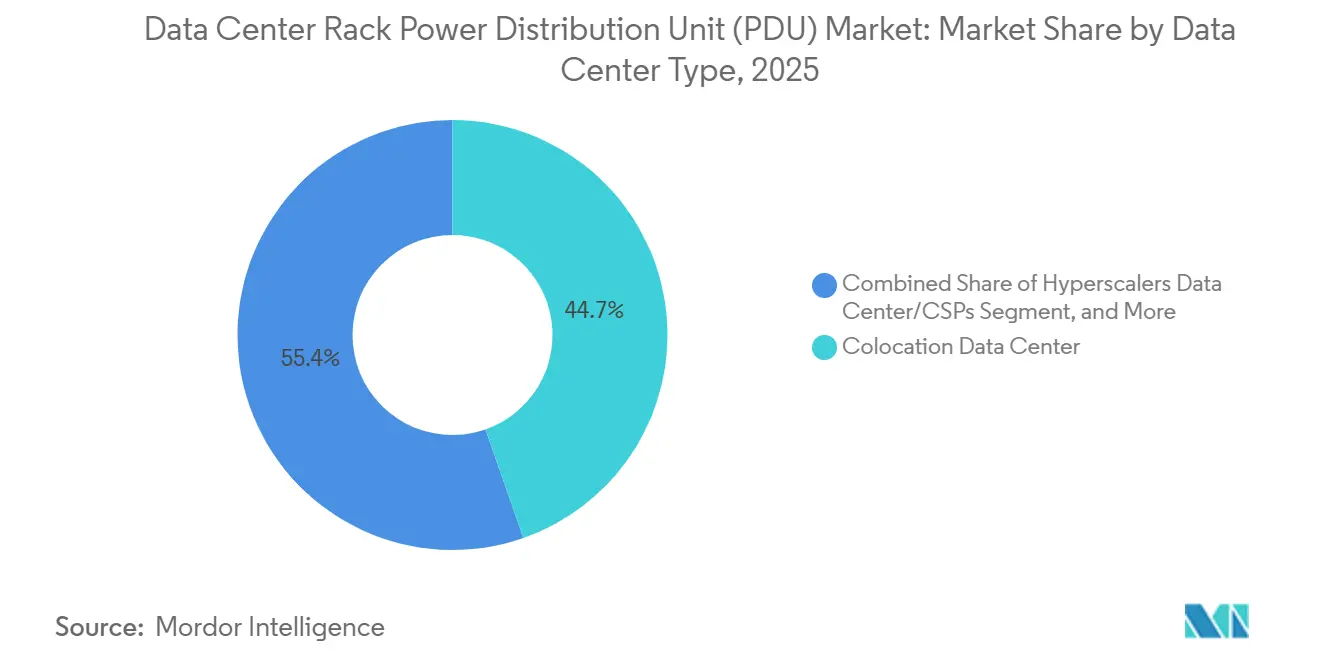

- Nach Rechenzentrum-Typ hielten Colocation-Betreiber im Jahr 2025 einen Anteil von 44,65 %; Unternehmens- und Edge-Umgebungen werden voraussichtlich bis 2031 mit einer CAGR von 10,32 % wachsen.

- Nach Rack-Dichte wird das Segment über 20 kW bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen und damit das Segment 10–20 kW übertreffen, das im Jahr 2025 einen Anteil von 48,43 % hielt.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 40,13 % des Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 10,14 % verzeichnen, womit es seinen Vorsprung gegenüber Nordamerika und Europa ausbaut.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in Hyperscale-Rechenzentren | +2.4% | Global, insbesondere Nordamerika, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Integration von KI-gesteuertem Energiemanagement | +1.8% | Nordamerika und Europa, Ausbreitung auf Tier-1-Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von hochdichten Compute-Beschleunigern | +2.1% | Global, frühe Nutzung in Hyperscale-Standorten in Nordamerika und an Fertigungsstandorten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang zur Flüssigkühlung mit hybriden CDU-PDU-Systemen | +1.6% | Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Stromverfügbarkeit und softwaredefinierte Rechenzentren | +1.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Edge-Rechenzentren | +1.5% | Asien-Pazifik, Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in Hyperscale-Rechenzentren treiben weiterhin die Nachfrage nach intelligenten PDU-Installationen an

Hyperscale-Betreiber haben ihre Investitionspläne beschleunigt, wobei einzelne Campus-Bauprojekte mittlerweile 1 GW überschreiten. Jeder Standort setzt Tausende von intelligenten PDUs ein, die hochauflösende Telemetriedaten in Cloud-Analyseplattformen streamen und es Betreibern ermöglichen, die Phasenlast auszugleichen, die Planung für grüne Energie durchzusetzen und Leistungsdaten in nutzungsbasierten Abrechnungsmodellen zu monetarisieren. Preisaufschläge für dreiphasige Hardware mit Schaltung auf Steckdosenebene liegen im Durchschnitt 40–60 % über Basiseinheiten, doch die Gesamtbetriebskosten sinken, da Remote-Firmware-Updates den Einsatz von Technikern vor Ort überflüssig machen. Die Einführung durchdringt etablierte Cluster in Virginia, Tokio und Frankfurt und breitet sich auf Abu Dhabi und Kuala Lumpur aus, wo souveräne Cloud-Vorschriften eine Infrastruktur im eigenen Land erfordern.[1]Amazon Web Services, "Globale Infrastruktur," AWS.AMAZON.COM

Integration von KI-gesteuertem Energiemanagement für die Stromverteilung auf Rack-Ebene

In der nächsten Generation von PDUs eingebettete Edge-KI-Chips verarbeiten Spannungs-, Oberwellen- und Temperaturmesswerte lokal und geben in Mikrosekunden Befehle aus, um nicht kritische Lasten zu reduzieren oder Strom auf gesündere Phasen umzuleiten. Dies schließt die Regelschleife zwischen Compute-Orchestrierung und elektrischer Verteilung und ermöglicht es Container-Plattformen, Energie als Echtzeit-Planungseinschränkung einzubeziehen. Colocation-Anbieter nutzen die Sub-Rack-Messung mit einer Genauigkeit von ±1 %, was eine transparente Mieterabrechnung ermöglicht und eine grünere Portfoliofinanzierung unterstützt.

Zunehmende Einführung von hochdichten Compute-Beschleunigern, die fortschrittliche PDUs erfordern

KI-Trainingsserver mit acht NVIDIA H100- oder H200-GPUs verbrauchen routinemäßig jeweils 10–12 kW. Racks überschreiten mittlerweile 80 kW, eine Anforderung, die herkömmliche einphasige Leisten nicht erfüllen können. Moderne PDUs liefern 60-Ampere-415-V-Dreiphasenspeisungen über C39-Steckdosen, umfassen Lichtbogenfehler-Schutz und integrieren Sammelschienen-Verbinder, die IR-Verluste minimieren. Das Kapazitätswachstum sichert wiederkehrende Austauschzyklen, da ältere Anlagen Leisten alle drei Jahre statt im historischen Fünfjahresrhythmus austauschen.

Übergang zur Flüssigkühlung erfordert PDU-Neugestaltung für hybride Strom- und Kühlungsversorgung

Mit der zunehmenden Verbreitung von Direkt-zu-Chip- und Immersionssystemen verbinden Anbieter Kühlmittelverteiler mit Leistungsmodulen in kompakten 6U-Gehäusen. Integrierte Leckdetektoren und Durchflusssensoren informieren Dashboards des maschinellen Lernens, die sowohl thermische als auch elektrische Lasten orchestrieren. Die Sicherheitszertifizierung nach IEC 61439 wird entscheidend, da Kühlmittel und Hochstromleiter in engen Gehäusen koexistieren. Frühe Anwender berichten von einer um 30 % höheren Rechendichte pro Quadratmeter und kürzeren Bereitstellungszeiten, da integrierte Einheiten vorgetestet geliefert werden.[2]Vertiv, "Geist rPDU mit Xerus-Technologie," VERTIV.COM

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rack-Leistungsdichten überschreiten die Tragfähigkeit von Bestandsböden | -1.4% | Global, akut bei Nachrüstungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei vernetzten PDUs | -1.1% | Global, verstärkt in Finanz- und Regierungsbereichen | Mittelfristig (2–4 Jahre) |

| Schnellerer Erneuerungszyklus als die wirtschaftliche Nutzungsdauer der Anlage | -0.8% | Global, insbesondere bei Unternehmen und Colocation | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiter-Komponentenversorgung | -0.9% | Global, am stärksten in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rack-Leistungsdichten überschreiten die Tragfähigkeit von Bestandsböden in Rechenzentren

Vor 2020 errichtete Anlagen weisen Auslegungsgrenzen von 5–8 kW und Bodenbelastungen unter 200 W pro Quadratfuß auf; sie sehen sich nun mit Anforderungen von 20–30 kW konfrontiert, die strukturelle Verstärkungen, den Austausch von Sammelschienen und Upgrades von Versorgungstransformatoren erfordern. Nachrüstungsbudgets erreichen häufig USD 500–800 pro Quadratfuß, erstrecken sich über 6–12 Monate und unterbrechen umsatzgenerierende Betriebsabläufe. Betreiber in flächenbeschränkten Metropolen wie Singapur und London wägen die Kosten von Upgrades gegen Edge- oder Greenfield-Bereitstellungen ab, was PDU-Überarbeitungen verzögert und das Gesamtstückvolumen dämpft.[3]Uptime Institute, "Globale Rechenzentrum-Umfrage 2024," UPTIMEINSTITUTE.COM

Cybersicherheitsbedenken bei vernetzten PDUs

Ethernet-verbundene PDUs schaffen zusätzliche Angriffsflächen. Jüngste Offenlegungen von Sicherheitslücken deckten fest kodierte Anmeldedaten und unverschlüsselte SNMP-Kanäle auf, die böswilliges Ein- und Ausschalten oder Datenexfiltration ermöglichen könnten. Compliance-Stellen schreiben nun Verschlüsselung, Segmentierung und Mehrfaktor-Authentifizierung vor, doch einige Finanz- und Behördeneinrichtungen deaktivieren Fernverwaltungsfunktionen, was das Wertversprechen der Energieoptimierung untergräbt. Anbieter müssen Firmware absichern, signierte Updates einführen und Zero-Trust-Frameworks integrieren, um das Vertrauen der Käufer wiederherzustellen.[4]Behörde für Cybersicherheit und Infrastruktursicherheit, "Analyse von PDU-Firmware-Schwachstellen 2024," CISA.GOV

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauart: Intelligente PDUs erzielen einen Preisaufschlag, da Betreiber Energiedaten monetarisieren

Intelligente Einheiten dominieren bereits mit einem Marktanteil von 61,42 % im Jahr 2025, und ihr höherer durchschnittlicher Verkaufspreis hebt weiterhin die Marktgröße für Rack-Stromverteilungseinheiten in Rechenzentren in diesem Segment an. Intelligente Leisten ermöglichen eine granulare Kilowattstunden-Verfolgung, Schaltung auf Steckdosenebene und vorausschauende Wartung – Funktionen, die nutzungsbasierte Colocation-Preisgestaltung und Hybrid-Cloud-Orchestrierung unterstützen. Dienstleister berichten von Umsatzsteigerungen pro Schrank von 12–18 % nach der Aktivierung der Sub-Rack-Abrechnung. Basis-PDUs werden voraussichtlich bis 2031 mit einer CAGR von 9,43 % wachsen und sind in Niedrigdichte- und kostenempfindlichen Standorten rentabel, doch ihr Anteil schwindet, da cloudbasierte Verwaltungsportale die Gesamtbetriebskosten für intelligente Optionen senken. Über den Prognosehorizont hinaus gewinnen intelligente Einheiten jährlich inkrementelle Anteile, da Firmware-Abonnementmodelle sie auch für kleine Unternehmen finanziell attraktiv machen.

PDUs integrieren sich nun mit Orchestrierungstools wie VMware vRealize und Red Hat Ansible und schaffen eine Rückkopplungsschleife zwischen IT-Workloads und elektrischer Kapazität. Durch die Steuerung des Server-Hochfahrens auf Basis von Echtzeit-Leistungsdaten senken Betreiber ungenutzte Kapazitäten und verschieben Transformator-Upgrades – ein wesentlicher Anreiz, wenn die Vorlaufzeiten der Versorgungsunternehmen auf 18–24 Monate ansteigen. Die Konvergenz von KI-Analysen, sicherer Konnektivität und regulatorischem Druck hin zu PUE-Transparenz festigt weiter den intelligenten Kurs und stellt sicher, dass der Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren dieses Premium-Profil beibehält.

Nach Phase: Dreiphasige Dominanz spiegelt die Verbreitung hochdichter Rechenleistung wider

Im Jahr 2025 hielt dreiphasige Ausrüstung einen Anteil von 58,32 % am Markt für Rack-Stromverteilungseinheiten in Rechenzentren und soll bis 2031 eine CAGR von 9,26 % erreichen. Dreiphasige Architekturen erfüllen moderne Rack-Leistungsanforderungen, indem sie die Last auf mehrere Leiter verteilen und die Versorgungsspannung auf 415 V oder 480 V anheben, was die Widerstandsverluste gegenüber einphasigen 208 V halbiert. Hyperscale-Clouds haben diese Topologie im Jahr 2025 standardisiert, um Dichten über 15 kW zu erreichen und Spielraum für zukünftige flüssiggekühlte KI-Server zu erhalten. Förderprogramme in Kalifornien, New York und Deutschland beschleunigen den Übergang zusätzlich, indem sie Standorte belohnen, die PUE-Schwellenwerte unter 1,2 erfüllen, was in der Regel eine dreiphasige Verteilung erfordert. Folglich bleibt die Dreiphasentechnik der Eckpfeiler von Kapazitätserweiterungen und Greenfield-Bauten und festigt ihre Mehrheitsposition im Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren.

Einphasige Systeme bleiben am Edge und in kleinen Unternehmensräumen relevant, da Elektriker möglicherweise keine Dreiphasenkenntnisse besitzen und lokale Vorschriften Hochspannungszuleitungen manchmal einschränken. Anbieter-Roadmaps umfassen nun ein- und dreiphasige Varianten innerhalb gemeinsamer Firmware- und Verwaltungsrahmen, die Betreibern helfen, gemischte Bestände zu verwalten. Doch da die KI-Einführung selbst Zweigstellen über 10 kW pro Rack treibt, wird die Nachfrage weiterhin in Richtung Dreiphasensysteme tendieren und den einphasigen Anteil an den Gesamtlieferungen unweigerlich verringern.

Nach Tier-Typ: Tier-3-Anlagen balancieren Verfügbarkeit und Kapitaleffizienz

Bis 2031 werden Tier-3-Anlagen voraussichtlich eine robuste CAGR von 9,76 % erreichen und damit Tier 1 und 2 übertreffen, die zusammen im Jahr 2025 40,42 % des Umsatzes ausmachten. Tier 3 hat sich als optimale Mischung aus Kosten und Ausfallsicherheit etabliert und bietet N+1-Redundanz, die die jährliche Ausfallzeit auf nur 1,6 Stunden begrenzt – ein akzeptabler Schwellenwert für die meisten Unternehmens-Workloads und SaaS-Plattformen. Während das Hinzufügen von dualen PDUs mit automatischen Transferschaltern das Kapital pro Rack um etwa USD 1.000 erhöht, gleichen Versicherer dies durch reduzierte Prämien aus. Darüber hinaus betrachten Colocation-Kunden die Tier-3-Konformität mittlerweile als Mindestanforderung. Dieses ausgewogene Wertversprechen treibt die beeindruckende CAGR von 9,76 % für Tier 3 an. Im Gegensatz dazu verlieren Tier 1 und 2 zwar an Bedeutung für unternehmenskritische Anwendungen, bedienen aber weiterhin Archivierungsspeicher, Testumgebungen und Content-Caching. Tier 4 bleibt eine spezialisierte Wahl und bedient hauptsächlich Finanzabwicklungen, den Handel und Workloads der öffentlichen Sicherheit im Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren.

Modulare PDU-Designs, die Hot-Swap-Erweiterungen unter Last ermöglichen, gewinnen an Bedeutung, da sie Tier-3-Betreibern helfen, schrittweise zu skalieren, ohne vollständige Abschaltungen vorzunehmen. Durch die Entkopplung von Kapazitätserweiterungsprojekten von jährlichen Wartungsfenstern erhöhen Betreiber die Schrank-Dichte und den Umsatz pro Quadratmeter, was die Marktgröße für Tier-3-konforme Hardware im Markt für Rack-Stromverteilungseinheiten stärkt.

Nach Rechenzentrum-Größe: Hyperscale-Expansion dreht sich um KI-Nachfrage, während große Standorte die installierte Basis verankern

Große Rechenzentren machten im Jahr 2025 42,24 % des Marktanteils für Rack-Stromverteilungseinheiten in Rechenzentren aus, was das Gewicht von 10–50-MW-Campussen unterstreicht, die Cloud-Onramps, Unternehmens-Colocation-Suiten und regionale Internet-Austauschpunkte beherbergen. Hyperscale-Campusse, obwohl heute ein kleinerer absoluter Anteil, werden voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen und die Marktgröße für Rack-Stromverteilungseinheiten in Rechenzentren nach oben treiben, da Betreiber 100-MW-plus-Megaanlagen für generative KI-Trainingscluster bauen. Diese Hyperscale-Bauten spezifizieren dreiphasige PDUs mit 60 A und mehr, integrieren Flüssigkühlungsverteiler und standardisieren auf 48-V-DC-Sammelschienen, die den Leistungsumwandlungsverlust um 8–12 % reduzieren. Beschaffungsverträge fordern nun 10-Jahres-Garantien und Ersatzteilvorräte vor Ort, was langfristige Serviceumsätze für Anbieter schafft. Im Gegensatz dazu suchen große Rechenzentren nach inkrementellen Upgrades und tauschen veraltete einphasige Leisten gegen intelligente dreiphasige Einheiten aus, die Sub-Rack-Abrechnung und PUE-Überwachung ohne vollständige elektrische Überholung ermöglichen. Diese Erneuerungsaktivität hält das Stückvolumen aufrecht, auch wenn neue Bauprojekte in Richtung Hyperscale-Fußabdrücke tendieren.

Hyperscale-Betreiber bündeln Bestellungen in mehrjährigen Rahmendienstleistungsverträgen, die Preise und Kapazitäten für bis zu fünf Standorte gleichzeitig festlegen, was die Nachfragesichtbarkeit für Hersteller verbessert, aber die Qualifikationsschwellen in Bezug auf Cybersicherheit und Firmware-Update-Rhythmus erhöht. Ihre Präferenz für Open-Compute-Referenzdesigns drängt Lieferanten dazu, API-Dokumentation und Open-Source-Verwaltungs-Plug-ins zu veröffentlichen, was die Ökosystem-Konvergenz beschleunigt. Große Anlagen priorisieren unterdessen die Nachrüstungsflexibilität; modulare PDUs, die im Feld von 20-kW- auf 30-kW-Schaltkreise aufgerüstet werden können, ermöglichen es Betreibern, KI-Racks in bestimmten Käfigen einzuführen, ohne gesamte Stromstämme neu zu konstruieren. Insgesamt bedeutet die zweigleisige Entwicklung, dass sich der Liefermix wertmäßig in Richtung Hyperscale-Einheiten verschiebt, während Renovierungen an großen Standorten ein stetiges Volumen aufrechterhalten und sicherstellen, dass beide Gruppen bis 2031 wesentliche Beitragsleister zur Gesamtmarktgröße für Rack-Stromverteilungseinheiten in Rechenzentren bleiben.

Nach Rechenzentrum-Typ: Colocation führt, Unternehmens-Edge wächst stark

Colocation behält mit 44,65 % den größten Ausgabenanteil, da Unternehmen die opex-freundliche Auslagerung bevorzugen und Regulierungsbehörden die Drittanbieter-Hosting sensibler Daten unter geprüften Kontrollen erlauben. Intelligente PDUs unterstützen dynamische Preismodelle, die monatliche Gebühren an den genauen Kilowattstunden-Verbrauch knüpfen und so die Einnahmen des Vermieters mit der Nutzung des Kunden in Einklang bringen. Die Mieterfluktuation sinkt, sobald transparente Messung eingeführt ist, was den Schwung für PDU-Upgrades verstärkt. Unternehmens- und Edge-Anlagen, oft Einzelrauminstallationen in Krankenhäusern, Banken und Fabriken, wachsen schneller mit einer CAGR von 10,32 % bis 2031, da Datensouveränitätsregeln zunehmen. Sie fordern sichere, fernverwaltete Einheiten, die Nicht-IT-Umgebungen standhalten können, was die Anforderungen im Markt für Rack-Stromverteilungseinheiten in Rechenzentren weiter diversifiziert.

Hyperscale-Clouds verfolgen Kapazitätsgewinne sowohl durch Colocation-Hallen als auch durch zweckgebaute Campusse. Sie standardisieren Stromschnittstellen und kaufen in großen Mengen, aber ihre langen Genehmigungszyklen führen zu Unregelmäßigkeiten, was Lieferanten dazu veranlasst, sich durch Diversifizierung über Unternehmens- und Edge-Bereiche abzusichern. Das Mehrkanalzusammenspiel stabilisiert den Gesamtlieferausblick trotz individueller Sektorschwankungen im Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren.

Nach Rack-Dichte: Segment über 20 kW wächst stark aufgrund der Intensität von KI-Workloads

Das Segment über 20 kW wird voraussichtlich bis 2031 mit einer CAGR von 10,04 % wachsen und damit das Segment 10–20 kW übertreffen, das im Jahr 2025 48,43 % des Marktanteils ausmachte. Dienstleister verfolgen eine zweigleisige Strategie, indem sie neue Schrank-Beschaffungen der Klasse über 20 kW zuweisen und das Segment 10–20 kW für die schrittweise Aufrüstung von Bestandshallen nutzen. Darüber hinaus konfigurieren Betreiber bestehende Reihen neu, indem sie KI-optimierte Racks in der Nähe von Kaltwasserverteilern und Hochkapazitäts-Sammelschienen positionieren. Dieser Ansatz ermöglicht es ihnen, umfangreiche elektrische Überholungen im Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren zu vermeiden.

Dieser Zonierungsansatz erhöht die Standortauslastung, ohne thermische Hüllkurven zu gefährden, und veranlasst inkrementelle Bestellungen für hybride CDU-PDU-Einheiten, die Leckageerkennung und Zweigkreisüberwachung integrieren. Folglich betonen Anbieter-Roadmaps modulare Leistungsmodule, die im Feld von 20-kW- auf 30-kW-Nennleistungen mit minimaler Ausfallzeit aufgerüstet werden können, was die langfristige Verschiebung im Liefermix hin zum hochdichten Ende des Spektrums verstärkt.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 40,13 % des Marktanteils aus, unterstützt durch nationale Cloud-Programme und Strategien für erneuerbare Energien, die Hyperscale-Bauten in Binnenprovinzen lenken, wo Land und saubere Energie reichlich vorhanden sind. Chinas Politik „Östliche Daten, westliches Rechnen” allein treibt PDU-Lieferungen in zweistellige Gigawatt-Projekte, während Indiens Pipeline von 1.000 MW inländische SaaS-Anbieter und multinationale Captives unterstützt. Japan fügt inkrementelles Volumen durch Automobiltestanlagen und Smart-Manufacturing-Edge-Knoten hinzu, insbesondere in den Präfekturen Aichi und Kanagawa, wo Automobilhersteller Sensordaten in Echtzeit-Analysecluster einspeisen. Diese Dynamiken unterstützen die CAGR von 10,14 % der Region und stärken ihre Führungsposition in der Marktgröße für Rack-Stromverteilungseinheiten in Rechenzentren.

Nordamerika folgt, unterstützt durch Hyperscale-Investitionszusagen von über USD 100 Milliarden in den Jahren 2024–2025. Loudoun County in Virginia absorbiert weiterhin rekordverdächtige Bauprojekte, und das erneuerbare Energienetz in Oregon zieht GPU-Farmen an, die auf grüne Cloud-Gutschriften abzielen. Da die Vorlaufzeiten lokaler Versorgungsunternehmen über zwei Jahre hinausgehen, kaufen Hyperscaler Transformatoren im Voraus und schließen PDU-Verträge in großen Mengen ab, um Einheitszuteilungen bis 2027 zu sichern. Obwohl das Wachstum im Vergleich zu Asien-Pazifik moderater ist, hält das schiere Ausmaß das Volumen im Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren robust.

Europa hinkt aufgrund von Energiekostensteigerungen und strengen Effizienzanforderungen gemäß der EU-Energieeffizienzrichtlinie hinterher, die Betreiber dazu zwingen, eine PUE-Leistung unter 1,3 und vierteljährliche Verbrauchsberichte nachzuweisen. Investitionen verlagern sich eher auf Nachrüstungseffizienz als auf Kapazitätserweiterungen, was intelligente PDUs mit granularer Telemetrie begünstigt, aber das Gesamtlieferwachstum dämpft. Der Nahe Osten und Afrika entwickeln sich unterdessen zu interkontinentalen Konnektivitätszentren. Souveräne Cloud-Richtlinien in den Vereinigten Arabischen Emiraten und Saudi-Arabien treiben lokale Hyperscale-Bauten voran, und Greenfield-Smart-City-Initiativen wie NEOM integrieren vollständig erneuerbare 5-GW-Rechenzentren, was einen neuen Nachfragevektor für hochkapazitive dreiphasige Einheiten schafft. Südamerika rundet das Bild ab, da Brasilien die Datenlokalisierung im eigenen Land durchsetzt und Cloud-Anbieter dazu motiviert, regionale Einrichtungen zu errichten, die die PDU-Nachfrage trotz makroökonomischer Volatilität nach oben treiben.

Wettbewerbslandschaft

Der Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren ist moderat konzentriert, wobei Schneider Electric, Vertiv, Eaton, Legrand und ABB knapp über die Hälfte des weltweiten Umsatzes kontrollieren. Diese etablierten Anbieter verteidigen ihre Positionen durch vertikale Integration, firmware-zentrierte Differenzierung und regionsspezifische Fertigungsexpansionen. Schneiders Übernahme von Motivair im Jahr 2024 veranschaulicht die Konvergenz zwischen Stromverteilung und Flüssigkühlung und ermöglicht gebündelte Rack-Infrastruktur für KI-Cluster. Vertiv erweitert seine Reichweite in den Nahen Osten durch die Übernahme von Powerbar Gulf und kombiniert lokale Montage mit Serviceverträgen, die souveräne Cloud-Beschaffungsregeln erfüllen.

Nischenherausforderer wie nVents Enlogic, Starline und Server Technology (jetzt unter Legrand) greifen Weißräume in modularen Sammelschienen- und softwaredefinierten PDU-Segmenten an. Ihre offenen API-Architekturen integrieren sich mit Kubernetes und OpenStack und ermöglichen es DevOps-Teams, Strom als Code zu behandeln. Wiederkehrende Abonnementumsätze aus KI-gestützten Analysen steigen jährlich um 15–20 %, was die Bruttomargen erhöht und schnelle Produktiterationen finanziert. Unterdessen intensiviert sich die Fragmentierung unterhalb des 10-kW-Bereichs, wo regionale Lieferanten über den Preis konkurrieren. Anbieter differenzieren sich mit integrierten Lithium-Ionen-USV-Modulen, 4G/5G-Backhaul und physischen Formfaktoren, die für Edge-Schränke optimiert sind, was den gesamten adressierbaren Markt für Rack-Stromverteilungseinheiten in Rechenzentren erweitert und den Anteil etablierter Anbieter im unteren Bereich erodiert.

Regionale Fertigungsstandorte werden zu einem entscheidenden Differenzierungsmerkmal, da Käufer die Gesamtlandungskosten und die Widerstandsfähigkeit der Lieferkette neben technischen Spezifikationen abwägen. Schneider Electric und Eaton haben beide einen Teil der PDU-Montage nach Mexiko bzw. Polen verlagert, um die Lieferzeiten nach Nordamerika und Europa zu verkürzen, während Vertiv und ABB die lokalisierten Inhaltsanteile in Saudi-Arabien und den Vereinigten Arabischen Emiraten erhöht haben, um die Anforderungen an den lokalen Wertschöpfungsanteil im Zusammenhang mit souveränen Cloud-Verträgen zu erfüllen. Gleichzeitig nutzen asiatische Herausforderer wie Delta Electronics und Huawei vertikal integrierte Komponentenökosysteme, um in Südostasien und Lateinamerika aggressiv zu kalkulieren, was westliche etablierte Anbieter unter Druck setzt, Servicevereinbarungen, Ersatzteillager und Fünfjahres-Firmware-Roadmaps zu bündeln, um die Marge zu erhalten. Diese geografische Diversifizierung von Fertigungs- und Servicekapazitäten fügt eine neue Ebene der Wettbewerbsintensität hinzu und begünstigt Lieferanten mit globaler Reichweite und regionaler Agilität.

Marktführer im Bereich Rack-Stromverteilungseinheiten (PDU) in Rechenzentren

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

ABB Ltd

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vertiv beginnt mit der Serienlieferung des CoolChip Max Hybrid-CDU-PDU, ausgelegt für 100 kW Stromverteilung und 250 kW Flüssigkühlungsabgabe in einem einzigen 6U-Gehäuse, das auf Hyperscale-KI-Cluster abzielt.

- November 2025: Legrand integriert die Intelligent-PDU-Firmware von Server Technology in seine CloudRail-Plattform und ermöglicht flächendeckende Over-the-Air-Updates und einheitliche Analysen für 20.000 Einheiten, die an Digital Realty-Standorten eingesetzt werden.

- August 2025: Die Enlogic-Sparte von nVent Electric liefert die erste Produktionsserie von C39-Steckdosen-PDUs aus, die für NVIDIA DGX SuperPOD-Racks optimiert sind, mit ersten Installationen an zwei Hyperscale-Campussen in Singapur.

- März 2025: Rittal stellt das CMC III Nano-Modul vor, eine Nachrüst-Tochterplatine, die KI-basierte Leistungsqualitätsdiagnostik zu bestehenden G2-PDUs hinzufügt und die Produktlebensdauer für 12.000 Unternehmensschränke um fünf Jahre verlängert.

Umfang des globalen Berichts über den Markt für Rack-Stromverteilungseinheiten (PDU) in Rechenzentren

Eine Stromverteilungseinheit (PDU) ist ein Instrument zur Steuerung der elektrischen Energie in einem Rechenzentrum. Die grundlegendsten PDUs sind große Steckdosenleisten ohne Überspannungsschutz. Sie wurden entwickelt, um Standardsteckdosen für Rechenzentrumsgeräte bereitzustellen, ohne Überwachungs- oder Fernzugriffsfunktionen.

Der Bericht über Rack-Stromverteilungseinheiten in Rechenzentren ist segmentiert nach Bauart (Intelligente PDU und Basis-PDU), Phase (Einphasig und Dreiphasig), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrum-Größe (Klein, Mittel, Groß und Hyperscale), Rechenzentrum-Typ (Colocation und weitere), Rack-Dichte (Bis zu 10 kW, 10–20 kW und Über 20 kW) sowie Geografie. Die Marktprognosen werden in Werten (USD) angegeben.

| Intelligente PDU |

| Basis-PDU |

| Einphasig |

| Dreiphasig |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Bis zu 10 kW |

| 10–20 kW |

| Über 20 kW |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Bauart | Intelligente PDU | |

| Basis-PDU | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrum-Größe | Kleines Rechenzentrum | |

| Mittleres Rechenzentrum | ||

| Großes Rechenzentrum | ||

| Hyperscale-Rechenzentrum | ||

| Nach Rechenzentrum-Typ | Colocation-Rechenzentrum | |

| Hyperscaler-Rechenzentrum/CSPs | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Rack-Dichte (kW pro Rack) | Bis zu 10 kW | |

| 10–20 kW | ||

| Über 20 kW | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für Rack-Stromverteilungseinheiten in Rechenzentren bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,96 % verzeichnen, angetrieben durch Hyperscale-Expansion, KI-Workloads und Nachrüstungen für Flüssigkühlung.

Welche Bauart führt bei den aktuellen Lieferungen?

Intelligente PDUs erzielten im Jahr 2025 einen Umsatzanteil von 61,42 % und sind dank Fernverwaltungs- und Abrechnungsfunktionen auf dem Weg, Basismodelle zu übertreffen.

Warum gewinnen dreiphasige PDUs gegenüber einphasigen Einheiten an Bedeutung?

Hochdichte KI-Server verbrauchen mehr als 15 kW pro Rack; dreiphasige 415-V- oder 480-V-Speisungen reduzieren Widerstandsverluste und erfüllen die Anforderungen von Förderprogrammen der Versorgungsunternehmen.

Welche Region weist die schnellste Wachstumsperspektive auf?

Asien-Pazifik führt mit einer prognostizierten CAGR von 10,14 % bis 2031, angetrieben durch Chinas Hyperscale-Bauten im Inland und Indiens Kapazitätspipeline von 1.000 MW.

Seite zuletzt aktualisiert am: