Marktgröße und Marktanteil für Rechenzentrumsenergie im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

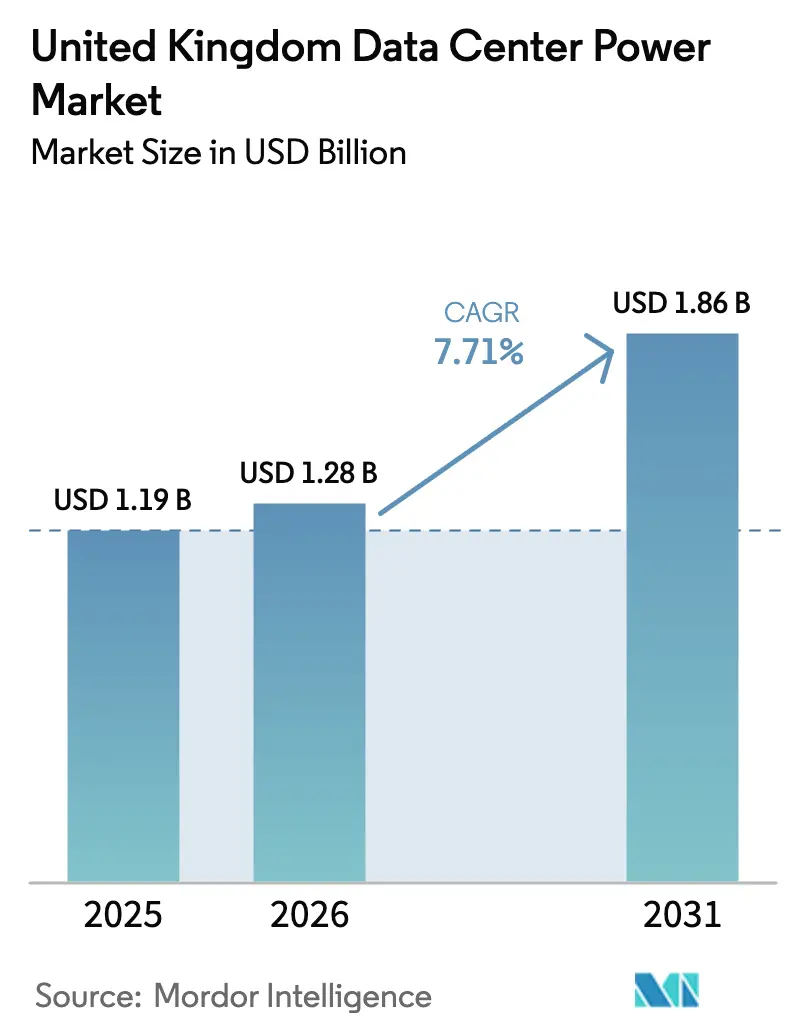

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumsenergie im Vereinigten Königreich von Mordor Intelligence

Der Markt für Rechenzentrumsenergie im Vereinigten Königreich wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll von 1,28 Milliarden USD im Jahr 2026 auf 1,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,71 % während des Prognosezeitraums (2026–2031). Die rasche Einführung von KI treibt die Rack-Dichten von 5–10 kW auf 30–50 kW, was Betreiber zwingt, elektrische Architekturen neu zu gestalten und Netzanschlüsse zu verstärken. Die staatliche Anerkennung von Rechenzentren als kritische nationale Infrastruktur im Jahr 2024 hat Planungsgenehmigungen beschleunigt, während Nachhaltigkeitsvorschriften Investitionen in erneuerbare-Energie-fähige Designs und netzinteraktive USV-Technologie lenken. Colocation behauptet nach wie vor den größten Anteil, aber Hyperscale-Anlagen skalieren schneller, da sie KI-Kapazitäten anstreben. Wasserstoff-kompatible Notstromsysteme und Sammelschienensysteme zur Stromverteilung entwickeln sich zu wichtigen Differenzierungsmerkmalen im Markt für Rechenzentrumsenergie im Vereinigten Königreich.

Wichtigste Erkenntnisse des Berichts

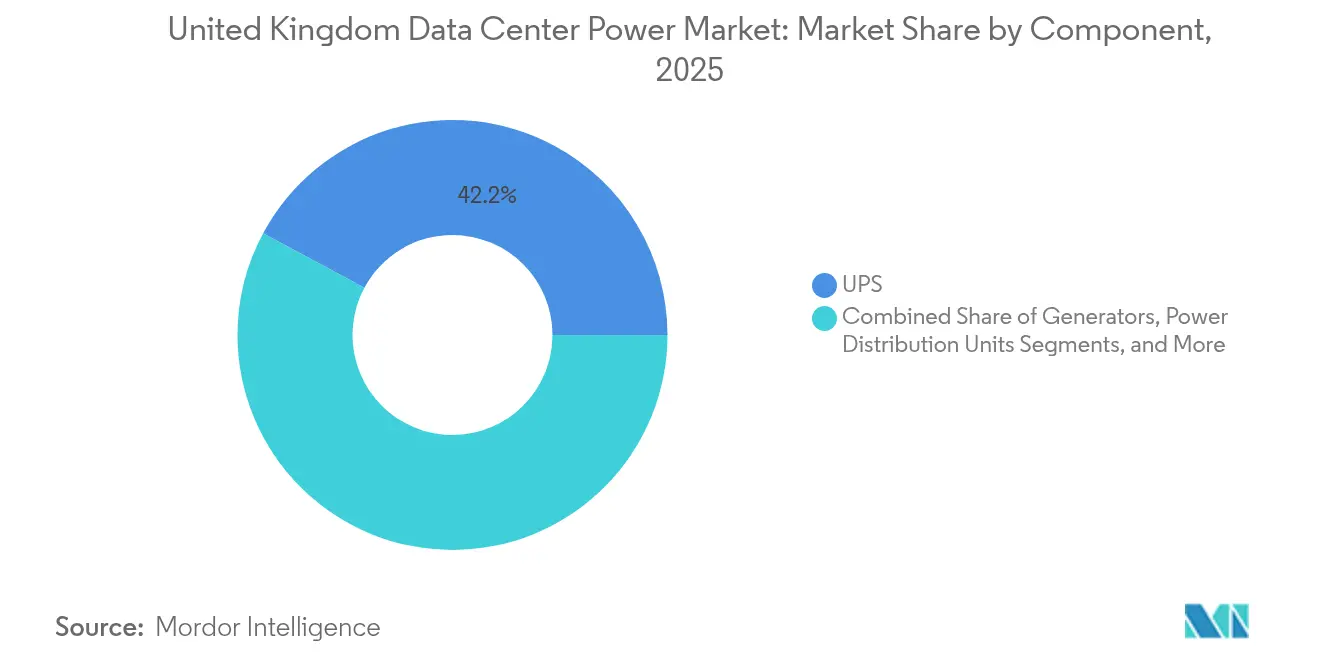

- Nach Komponente führten USV-Systeme den Markt für Rechenzentrumsenergie im Vereinigten Königreich mit einem Marktanteil von 42,15 % im Jahr 2025 an; PDUs werden voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Betreiber im Jahr 2025 einen Anteil von 34,85 % am Markt für Rechenzentrumsenergie im Vereinigten Königreich, während Hyperscaler voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen werden.

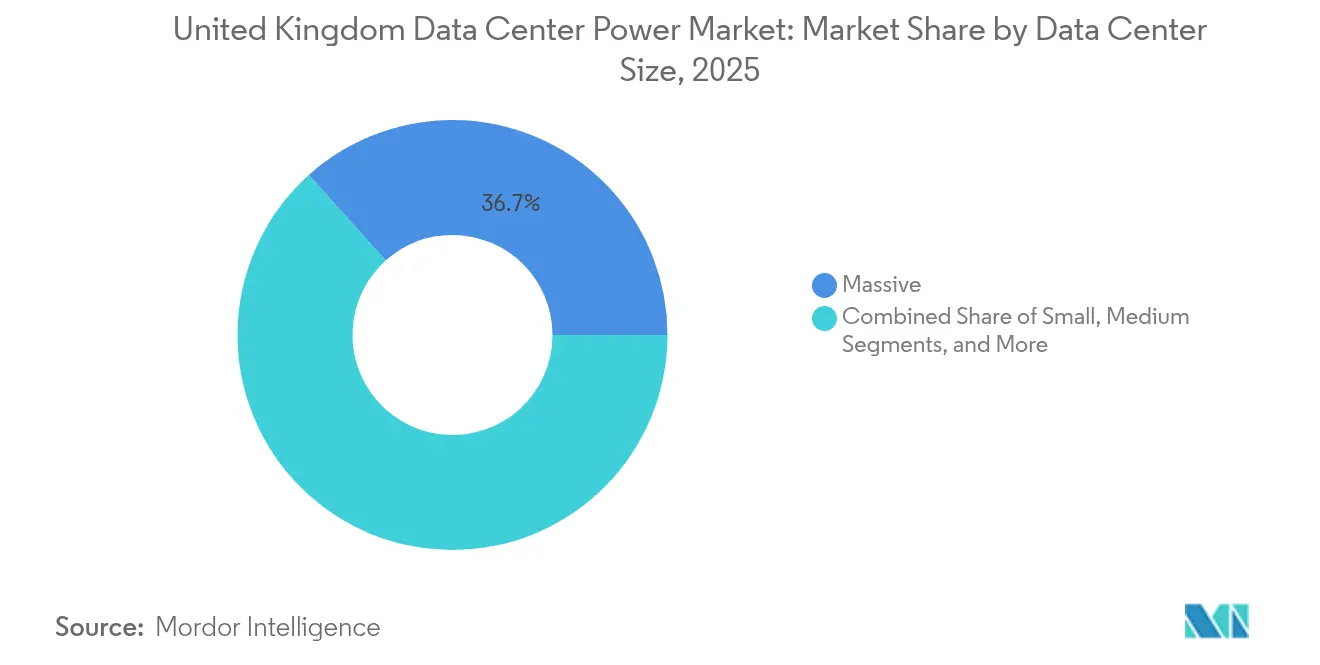

- Nach Größe entfielen auf große Anlagen im Jahr 2025 ein Anteil von 36,65 % am Markt für Rechenzentrumsenergie im Vereinigten Königreich; Mega-Standorte werden voraussichtlich bis 2031 eine CAGR von 11,08 % verzeichnen.

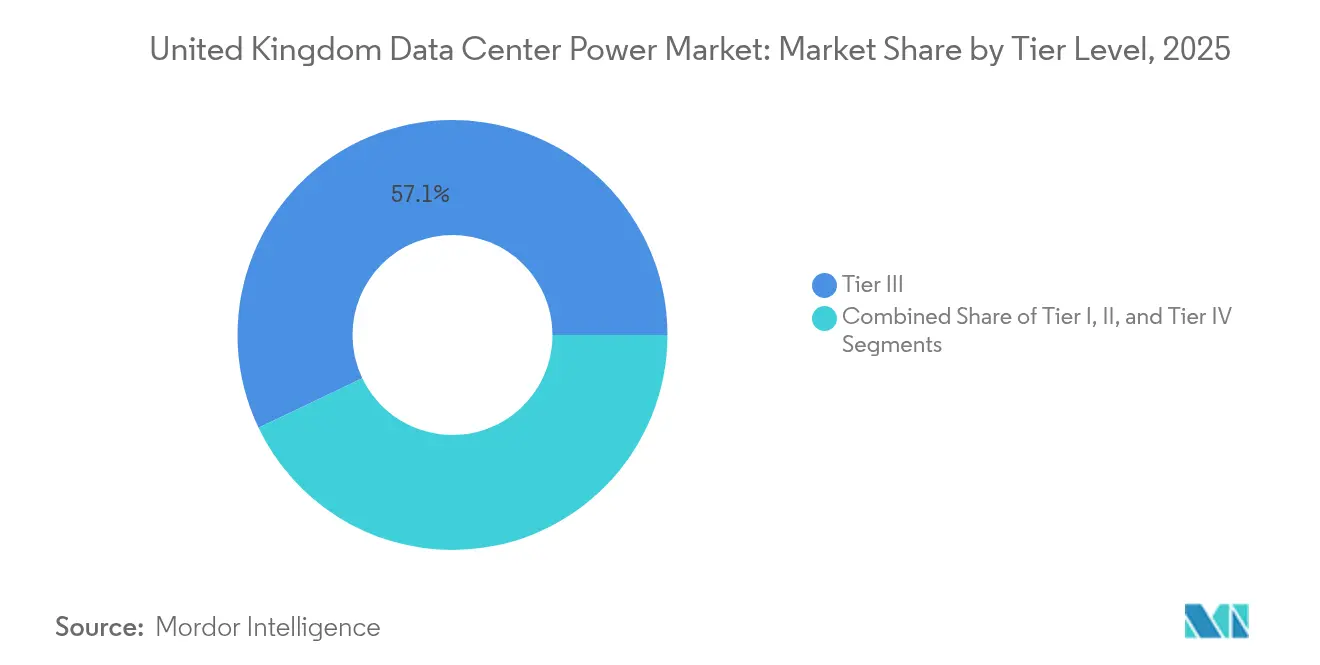

- Nach Tier-Ebene dominierten Tier-III-Standorte den Markt für Rechenzentrumsenergie im Vereinigten Königreich mit einem Anteil von 57,10 % im Jahr 2025; Tier-IV-Anlagen werden voraussichtlich bis 2031 mit einer CAGR von 9,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Rechenzentrumsenergie im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Mega- und Hyperscale-Anlagen | +1.2% | Global, konzentriert in Südostengland | Mittelfristig (2–4 Jahre) |

| Cloud-first- Unternehmen und KI-Workload-Anstieg | +2.1% | National, mit frühen Gewinnen in London, Manchester, Birmingham | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- vorschriften treiben die Integration erneuerbarer Energien voran | +0.9% | National, strengere Durchsetzung in Londoner ULEZ-Zonen | Langfristig (≥ 4 Jahre) |

| Netzinteraktive USV-Monetarisierung über National Grid ESO-Dienste | +0.7% | National netzangebundene Anlagen | Mittelfristig (2–4 Jahre) |

| Wasserstoff-fähiges Notstromdesign vor dem Diesel-Ausstieg 2030 | +0.8% | National, Pilotprojekte in Industrieregionen | Langfristig (≥ 4 Jahre) |

| KI/ML- Rack-Dichte-Wachstum | +1.8% | Global, konzentriert in Hyperscale-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Mega- und Hyperscale-Anlagen

Mega- und Hyperscale-Campusse gestalten den Markt für Rechenzentrumsenergie im Vereinigten Königreich neu, da Betreiber dedizierte Umspannwerke sichern, 400-kV-Anschlüsse vor Ort installieren und KI-gesteuerte Energiemanagementsysteme einsetzen, die die PUE-Leistung verbessern. Blackstones 13-Milliarden-GBP-Campus (16,3 Milliarden USD) in Nordengland und CoreWeaves 1-Milliarden-GBP-Erweiterungsprojekt (1,36 Milliarden USD) veranschaulichen diesen Größenwandel, wobei jedes Projekt Footprints von mehreren hundert Megawatt erfordert und die Netzkapazität in unterversorgten Regionen stärkt. Diese Anlagen sind zu Magneten für erneuerbare Micro-Grids und private Stromabnahmeverträge geworden und verankern langfristige Nachhaltigkeit in der Investitionsthese. Infolgedessen entwickelt sich der Markt für Rechenzentrumsenergie im Vereinigten Königreich hin zu größeren, weniger zahlreichen und effizienteren Standorten, die Skaleneffekte in Verteilung, Kühlung und Betrieb erschließen können. Lieferanten, die modulare Umspannwerke, intelligente Sammelschienensysteme und wasserstoff-fähige USV-Geräte anbieten, werden bei Projektausschreibungen zunehmend bevorzugt.

Cloud-first-Unternehmen und KI-Workload-Anstieg

Steigende KI-Inferenz- und Trainings-Workloads treiben volatile 30–50-kW-Rack-Profile voran und verstärken instantane Lastschwankungen, die veraltete PDUs und statische Schaltanlagen herausfordern. Unternehmen, die auf die öffentliche Cloud umsteigen, stellen dringende Kapazitätsanforderungen an Londoner und südostengliche Campusse und veranlassen Hyperscaler, Netzkapazitäten fünf Jahre im Voraus zu reservieren. Leistungsqualitätsanalysen befinden sich nun neben der Batteriezustandsüberwachung in Anlagen-Dashboards und stellen sicher, dass GPU-Cluster innerhalb strenger Spannungstoleranzen betrieben werden. Infolgedessen verzeichnet der Markt für Rechenzentrumsenergie im Vereinigten Königreich einen Anstieg bei Rekordbestellungen für Lithium-Ionen-Batteriekabinette, modulare Gleichrichter und dynamischen Rückspeiseschutz. Die Internationale Energieagentur prognostiziert, dass KI bis 2030 eine Verdoppelung des globalen Strombedarfs von Rechenzentren auf etwa 945 TWh antreiben wird, wobei KI-optimierte Anlagen ihren Stromverbrauch voraussichtlich vervierfachen werden.[1]Internationale Energieagentur, „KI wird den steigenden Strombedarf von Rechenzentren antreiben und bietet gleichzeitig das Potenzial, die Funktionsweise des Energiesektors zu transformieren,” iea.org

Nachhaltigkeitsvorschriften treiben die Integration erneuerbarer Energien voran

Vorschriften im Rahmen der Clean Energy Mission veranlassen Betreiber, langfristige Wind- und Solar-Stromabnahmeverträge abzuschließen, Photovoltaikanlagen auf Dächern zu installieren und Batteriespeicher als Puffer gegen Schwankungen einzusetzen. Digital Realty allein hält nun 1,4 GW an vertraglich gesicherter erneuerbarer Energieversorgung – ein Modell, das zunehmend von Mitbewerbern übernommen wird.[2]Digital Realty, „Bericht zu Umwelt, Soziales und Unternehmensführung (ESG),” digitalrealty.co.uk Rechenzentren setzen KI-gesteuerte Energiemanagementsoftware ein, die nicht kritische Workloads in Zeiten hoher Verfügbarkeit erneuerbarer Energien verlagert und dadurch Scope-2-Emissionen reduziert. Diese Strategien erweitern die Lieferantenbasis im Markt für Rechenzentrumsenergie im Vereinigten Königreich um BESS-Integratoren und Micro-Grid-Spezialisten, die mehrere erneuerbare Energiequellen, Demand-Response-Module und Wasserstoff-Brennstoffzellenstapel synchronisieren können. Mit zunehmenden CO₂-Steuern verkürzt sich die finanzielle Amortisationszeit für USV-Designs mit grünem Aufpreis, was die weitere Einführung vorantreibt.

Netzinteraktive USV-Monetarisierung über National Grid ESO-Dienste

Betreiber betrachten USV-Installationen nun als Erlösanlagen und nicht mehr als versunkene Kosten. Netzcode-konforme Wechselrichter ermöglichen es Anlagen, schnelle Frequenzregelung, Nachfrageerhöhung und virtuelle Trägheitsdienste bereitzustellen. Vertivs Liebert EXL S1 speist bereits Reservekapazität in National Grid ESO-Märkte ein, ohne die Überbrückungszeiten zu beeinträchtigen.[3]Vertiv, „So maximieren Sie Einnahmen aus Ihrer Rechenzentrums-Energie,” vertiv.com Die Teilnahme kompensiert TNUoS-Gebühren, verbessert den Projekt-IRR und beschleunigt Erneuerungszyklen für veraltete statische USV-Flotten. Akademische Studien bestätigen, dass koordinierte USV- und Kühler-Wärmespeicherung landesweit Gigawatt an flexibler Kapazität freisetzen kann. Infolgedessen integriert der Markt für Rechenzentrumsenergie im Vereinigten Königreich Stromhandels-APIs direkt in Energiemanagementschichten, verknüpft Anlagensteuerungen mit Ausgleichsmechanismus-Portalen und verändert die Qualifikationsprofile der Betreiber in Richtung Energiemarkthandel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für elektrische Infrastruktur und Upgrades | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Lange Netzanschluss-Vorlaufzeiten in Südostengland | -0.9% | Südostengland, insbesondere London | Kurzfristig (≤ 2 Jahre) |

| Ultraniedrig-Emissionszonen schränken Tests von Generatoren vor Ort ein | -0.4% | Städtische Zentren, insbesondere London | Mittelfristig (2–4 Jahre) |

| Mangel an HV-zertifizierten Fachkräften für den Rechenzentrumsbau | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für elektrische Infrastruktur und Upgrades

Moderne KI-Knoten erfordern flüssigkeitsgekühlte Racks, Sammelschienensysteme mit einer Nennleistung von 1.250 A und Lithium-Ionen-USV-Stränge, was den Kapitalbedarf weit über traditionelle 2N-Diesel-basierte Budgets hinaus treibt. Der Übergang zu wasserstoff-fähigen Brennstoffzellensystemen fügt einen Kostenaufschlag von 30–40 % hinzu, während Sammelschienen-Nachrüstungen häufig vollständige Schaltschrankersetzungen auslösen. Betreiber unterteilen Bauprojekte daher in 4-MW-Blöcke und bevorzugen eine bedarfsgerechte Infrastruktur, die den Kapitaleinsatz mit der vertraglich vereinbarten Last in Einklang bringt. Finanzierungsstrukturen bündeln nun Energieausrüstung, erneuerbare Stromabnahmeverträge und Energiehandelserlöse, was die Bilanzbelastung erleichtert, aber die Beschaffungszyklen verlängert. Diese Faktoren dämpfen Expansionspläne im Markt für Rechenzentrumsenergie im Vereinigten Königreich, insbesondere für mittelständische Betreiber ohne die Einkaufsmacht von Hyperscalern.

Lange Netzanschluss-Vorlaufzeiten in Südostengland

Die Nachfrage in London übersteigt die lokale Übertragungskapazität, was zu Anschluss-Warteschlangen von bis zu fünf Jahren führt. Entwickler verpflichten sich zu spekulativen Bauprojekten in Schottland, Nordirland und Nordengland, wo Kapazitäten innerhalb kürzerer Zeiträume zugänglich sind. Die Constellation-Initiative von UK Power Networks könnte 1,98 GVA an Kapazitätsspielraum freisetzen; viele Projekte werden jedoch erst nach 2028 in Betrieb gehen. Übergangslösungen umfassen Gasturbinen-Spitzenlastanlagen vor Ort, Batteriespeicherimporte oder Peer-to-Peer-Kapazitätstausch, die jeweils Komplexität und Kosten erhöhen. Die Einschränkung treibt eine geografische Neuausrichtung des Marktes für Rechenzentrumsenergie im Vereinigten Königreich voran, wobei regionale Knotenpunkte durch beschleunigte Umspannwerksgenehmigungen und erneuerbare-Energie-reiche Micro-Grids Investitionen anziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme dominieren, während PDUs beschleunigen

Unterbrechungsfreie Stromversorgungseinheiten hielten im Jahr 2025 einen Anteil von 42,15 % am Markt für Rechenzentrumsenergie im Vereinigten Königreich, da Betreiber Redundanz und Überbrückungsfähigkeit bei Netzereignissen priorisierten. Lithium-Ionen-Chemie und Siliziumkarbid-IGBTs bilden nun die Grundlage für Geräte der nächsten Generation und ermöglichen höhere Betriebstemperaturen und kleinere Stellflächen. Netzinteraktive Firmware steigert den USV-Wert weiter durch die Monetarisierung von Reservekapazität. Die dem Markt für Rechenzentrumsenergie im Vereinigten Königreich zuzurechnende Marktgröße für USV-Installationen wird voraussichtlich im Einklang mit Hyperscale-Rollouts stetig wachsen.

Stromverteilungseinheiten stellen das am schnellsten wachsende Komponentensegment dar und wachsen mit einer CAGR von 9,12 %. Intelligente PDUs mit Messung pro Steckdose und Umgebungssensoren unterstützen KI-Rack-Dichten und ermöglichen eine granulare Kostenzuordnung in Colocation-Hallen. Hersteller integrieren Algorithmen des maschinellen Lernens, die Überlastungen vorhersagen und Schutzschalterauslösungen verhindern. Die Einführung ist in Londons Multi-Tenant-Anlagen am stärksten, aber regionale Bauprojekte folgen schnell nach, da Compliance-Rahmenwerke eine Energieberichterstattung auf Schaltkreisebene fordern. Lieferanten, die PDU-Hardware mit SaaS-Analysen kombinieren, gewinnen einen überproportionalen Anteil an den inkrementellen Ausgaben im Markt für Rechenzentrumsenergie im Vereinigten Königreich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation führt, während Hyperscaler wachsen

Colocation-Betreiber erfassten im Jahr 2025 34,85 % des Marktes für Rechenzentrumsenergie im Vereinigten Königreich, da Unternehmen eigene Serverräume aufgaben und flexible Verträge suchten. Equinix, Telehouse und Digital Realty verdichten weiterhin Londoner Campusse und fügen Sammelschienen-Nachrüstungsphasen hinzu, die 20-kW-Racks ohne Bodenrekonfiguration unterstützen. Die Servicedifferenzierung hängt nun von intelligenten DCIM-Suiten und Garantien zur Nutzung erneuerbarer Energien ab, die mit den ESG-Zielen der Unternehmen übereinstimmen.

Hyperscaler sind der Wachstumsmotor und verzeichnen eine CAGR von 10,31 %, da KI-fokussierte Cloud-Dienste zunehmen. Projekte mit mehr als 100 MW verpflichten sich zur direkten Chip-Flüssigkeitskühlung, was neue Verhältnisse von Strom zu Kühlung und dedizierte Umspannwerksschleifen erfordert. Diese riesigen Campusse ziehen Ökosystempartner wie GPU-Leasing-Start-ups und Edge-Cache-Anbieter an und schaffen sich selbst verstärkende Nachfragegruppen. Die dem Markt für Rechenzentrumsenergie im Vereinigten Königreich zugewiesene Marktgröße für Hyperscale-Bauprojekte ist auf dem Weg, den Colocation-Anteil bis Ende des Jahrzehnts zu übertreffen, wenn die aktuellen Investitionstrends anhalten.

Nach Rechenzentrumsgröße: Große Anlagen dominieren, Mega-Zentren expandieren schnell

Große Standorte hielten im Jahr 2025 einen Anteil von 36,65 % am Markt für Rechenzentrumsenergie im Vereinigten Königreich und schlugen eine Balance zwischen Skaleneffekten und handhabbaren Netzschnittstellen. Betreiber setzen modulare 4-MW-Blöcke ein, die eine stufenweise Kapitalinvestition und schnelle Kundeneinrichtungen ermöglichen. Das Segment bleibt bei Finanzdienstleistungsmietern beliebt, die eine geringe Latenz in Metropolnähe benötigen, aber keine Hyperscale-Footprints rechtfertigen können.

Mega-Anlagen expandieren mit einer CAGR von 11,08 %. Sie nutzen private Stromabnahmeverträge, Batteriespeichercluster vor Ort und zunehmend wasserstoff-fähige Notstromketten. Zentralisierte Versorgungskorridore vereinfachen die Wartung und erhöhen die Lastfaktoren. Da KI-Modelle größer werden, ziehen Mega-Campusse Spitzenforschungsprogramme an und stärken ihre Rolle innerhalb der Wachstumskurve der Marktgröße für Rechenzentrumsenergie im Vereinigten Königreich. Lieferanten, die 132-kV-Primärschaltanlagen, mehrteilige Sammelschienensysteme und Hochleistungs-Flüssigkeitskühlpumpen liefern können, gewinnen den Großteil der Beschaffungsausgaben in diesem Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier III dominiert, während Tier IV für kritische Workloads wächst

Tier-III-Standorte machten im Jahr 2025 57,10 % des Marktes für Rechenzentrumsenergie im Vereinigten Königreich aus und bieten N+1-Redundanz, die den meisten Unternehmens-SLAs zu einem wettbewerbsfähigen Kostenpunkt entspricht. Betreiber optimieren den Energieverbrauch durch die richtige Dimensionierung von Generatorflotten und den Einsatz des USV-Eco-Modus, ohne Betriebszeitverpflichtungen zu verletzen. Diese Anlagen verfügen zunehmend über ein sektioniertes Sammelschienensystem zur Eindämmung von Fehlerbereichen und zur Ermöglichung von Wartungsarbeiten unter Spannung.

Die Nachfrage nach Tier IV steigt mit einer CAGR von 9,36 %, angetrieben von algorithmischen Handelsunternehmen, Fintechs und Biowissenschaftsforschung, die fehlertolerante Stromwege benötigen. Doppelte Umspannwerke, kreuzverbundene Schaltschränke und 2N+1-USV-Topologien erhöhen die Investitionskosten, eliminieren aber praktisch einzelne Fehlerpunkte. Wasserstoff-Brennstoffzellen werden in Tier-IV-Anbauten erprobt, wo städtische Generatortests Luftqualitätsbeschränkungen unterliegen. Das erhöhte Leistungsdichteprofil positioniert Tier IV als wichtigen Beitragenden zum künftigen Wachstum des Marktes für Rechenzentrumsenergie im Vereinigten Königreich, wenn auch von einer kleineren Basis aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

London und Südostengland repräsentierten im Jahr 2025 einen bedeutenden Anteil am Markt für Rechenzentrumsenergie im Vereinigten Königreich und nutzten dabei dichte Glasfaserverbindungen, die Nähe zu Finanzdienstleistungen und etablierte Campus-Ökosysteme. Dennoch schwindet der Spielraum auf Übertragungsebene, was Entwickler dazu veranlasst, Kapazitäten im Voraus zu bezahlen oder mehrjährige Verzögerungen in Kauf zu nehmen. Ultraniedrig-Emissionszonen erschweren zudem Tests von Dieselgeneratoren und beschleunigen das Interesse an batteriebasierten Notstromlösungen und Wasserstoff-Pilotprojekten.

Schottland entwickelt sich zu einer erstklassigen Alternative. Reichlich vorhandene Windenergieerzeugung, günstige Umgebungstemperaturen und unterstützende Planungsbehörden ziehen Hyperscale-Verpflichtungen an. Anlagen integrieren hinter dem Zähler liegende Wind-Stromabnahmeverträge, die Betriebskosten stabilisieren und erneuerbare Energienachweise verbessern. Nordengland folgt dicht dahinter, gestützt durch Blackstones 13-Milliarden-EUR-Campus, der die regionale Lebensfähigkeit bestätigt und Infrastrukturverbesserungen in Tyneside und Teesside katalysiert.

Wettbewerbslandschaft

Der Markt für Rechenzentrumsenergie im Vereinigten Königreich ist mäßig konzentriert, wobei Schneider Electric, Vertiv, ABB und Eaton eine große installierte Basis in den Segmenten USV, Schaltanlagen und Sammelschienensysteme kontrollieren. Schneider Electric hat kürzlich die Galaxy VXL USV zusammen mit NVIDIA-validierten Referenzdesigns vorgestellt, die die KI-Rack-Bereitstellung vereinfachen. Vertiv und Ballard haben einen 400-kW-Brennstoffzellen-USV-Stapel eingeführt, der Dieselemissionen eliminiert und gleichzeitig die Teilnahme an der schnellen Frequenzregelung ermöglicht.

Fusionsaktivitäten verändern den Lieferantenmix. Die Vereinigung von Anord und Mardix stärkt britische Schaltanlagenkompetenz und fordert ABBs e-House-Angebote bei Neubauprojektausschreibungen heraus. Eaton hat eine strategische Partnerschaft mit Siemens Energy geschlossen, um Netzautomatisierungssoftware mit modularen Energieräumen zu integrieren und dabei Hyperscale-Campusse anzusprechen, die Echtzeittransparenz in Lastdynamiken im Sekundenbruchteil benötigen.

Innovationsthemen drehen sich um netzinteraktive Firmware, Festkörper-Transferschalter und wasserstoff-kompatible Generatorrahmen. Anbieter, die Geräte sowohl nach Uptime-Tier-Standards als auch nach aufkommenden Nachhaltigkeitsstandards für Standortanlagen zertifizieren können, erlangen einen Vorteil. Da KI-Rack-Dichten zunehmen, entwickeln sich thermisch bewusste Stromverteilung, flüssigkeitsgekühlte Sammelschienensysteme und Gleichstrom-Stromstämme zu den nächsten Wettbewerbsfeldern im Markt für Rechenzentrumsenergie im Vereinigten Königreich.

Marktführer im Bereich Rechenzentrumsenergie im Vereinigten Königreich

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vertiv und Ballard Power Systems haben die erste emissionsfreie USV für Rechenzentren der Branche auf den Markt gebracht, die 400 kW pro Modul liefert, Hydrogen Central.

- März 2025: Blackstone erhielt die Genehmigung für ein 13-Milliarden-GBP-Hyperscale-Rechenzentrum (17,67 Milliarden USD) in Nordengland, das 100 % erneuerbare Energie nutzt. Datacenters.com

- März 2025: Schneider Electric stellte die Galaxy VXL USV und KI-optimierte Referenzdesigns auf der Data Centre World London 2025 vor. Schneider Electric.

- Februar 2025: Eaton und Siemens Energy gaben eine strategische Partnerschaft zur Bereitstellung integrierter Strom- und Netzautomatisierungslösungen bekannt. Siemens Energy.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Rechenzentrumsenergie im Vereinigten Königreich als die jährlichen Ausgaben für elektrische Infrastruktur, USV-Systeme, Schaltanlagen, PDUs, Notstromgeneratoren, Energiespeicher und damit verbundene standortbezogene Energiemanagementdienste, die in Cloud-, Colocation-, Unternehmens- und Edge-Anlagen im ganzen Land eingesetzt werden.

Umfangsausschluss: Kühlgeräte, Stromtarife sowie Diesel- oder Gaskraftstoffkäufe werden außerhalb des Wertpools gehalten.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Wir begannen mit der Zusammenstellung von Versand-, Kapazitäts- und Preisindikatoren aus öffentlich zugänglichen Tier-1-Quellen wie dem Ministerium für Wissenschaft, Innovation und Technologie, National Grid ESO, Ofgem, dem Uptime Institute, techUK und akademischen Fachzeitschriften, die Trends zur Energieeffizienz verfolgen. Unternehmensunterlagen, britische Planungsportale und seriöse Medien, die auf Dow Jones Factiva archiviert sind, lieferten projektbezogene Details, während D&B Hoovers finanzielle Aufschlüsselungen für wichtige OEMs im Bereich Schaltanlagen und USV bereitstellte. Die Gegenprüfung mit Importstatistiken, Patentauszügen und EU-Regulierungsveröffentlichungen ermöglichte es uns, Technologieeinführungskurven zu kartieren und regionale Verzerrungen in Netzanschluss-Warteschlangen zu erkennen. Diese Quellen sind illustrativ; viele weitere Referenzen flossen in die Validierung und Klärung ein.

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Anlagentechnikern in Hyperscale-Campussen, Beschaffungsleitern bei Colocation-Ketten, Netzanschlussberatern und OEM-Vertriebsleitern in London, Manchester, Schottland und Südostengland durch. Die Gespräche halfen uns, aktuelle Rack-Dichtebereiche, durchschnittliche Verkaufspreise und Inbetriebnahme-Vorlaufzeiten zu bestätigen, Lücken aus dem Schreibtischmaterial zu schließen und Modellannahmen zu präzisieren.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit dem vom Ministerium für Wissenschaft, Innovation und Technologie gemeldeten installierten IT-Last (MW), der mit typischen Kosten für Energieinfrastruktur pro Megawatt verknüpft und mit erhobenen Durchschnittspreisbewegungen aktualisiert wird. Die Ergebnisse werden dann mit Bottom-up-Kontrollpunkten wie Stichproben von USV-Lieferungen und Kanalbestandsrollen abgeglichen. Zu den wichtigsten Treibern im Modell gehören die Migration der Rack-Dichte, der Anteil der Hyperscale-Nutzfläche, Verschiebungen bei den Netzanschluss-Vorlaufzeiten, der durchschnittliche PUE und die Durchdringung von Lithium-Ionen-USV. Prognosen bis 2030 basieren auf einer multivariaten Regression, die projizierte IT-Last, Cloud-Investitionsausgaben und BIP-Wachstum kombiniert, mit Szenariobändern, die von Primärforschungsexperten vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen staatliche Laststatistiken und OEM-Umsatzoffenlegungen unterzogen. Eine analytische Peer-Review löst Anomalien vor der Freigabe. Wir aktualisieren den Datensatz jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse wie größere Netzpolitikänderungen eintreten. Eine abschließende Plausibilitätsprüfung wird kurz vor der Lieferung durchgeführt, um sicherzustellen, dass Kunden die neuesten Zahlen erhalten.

Warum Mordors Ausgangsbasis für Rechenzentrumsenergie im Vereinigten Königreich standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Studien unterschiedliche Anlagentypen, Komponentenlisten und Prognoseintervalle auswählen.

Zwei häufige Ursachen für Abweichungen sind die Bündelung mechanischer Kühlung mit elektrischen Ausgaben und die Verwendung aggressiver CAGR-Szenarien, die historische Beziehungen zwischen IT-Last und Infrastrukturausgaben überdehnen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 1,19 Mrd. USD (2025) | ||

| 2,86 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt Kühlanlagen und Energiemanagementsoftware, wendet regionale Extrapolation mit begrenzten Primärprüfungen an |

| 1,24 Mrd. USD (2023) | Branchenjournal B | Konzentriert sich nur auf Kernhardware, die an lokale Unternehmensräume verkauft wird; lässt Colocation- und Hyperscale-Segmente aus |

| 6,13 Mrd. USD (2030) | Globales Beratungsunternehmen C | Bezieht sich auf ein Prognosejahr und geht von einer CAGR von 13 % zuzüglich Wiederverkauf von Netzdienstleistungserlösen aus, was die Ausgangsbasis aufbläht |

Zusammenfassend lässt sich sagen, dass Mordors Analysten Werte an beobachtbarer MW-Kapazität, klar definierten Komponentenausgaben und einem gemessenen Prognosemodell verankern, was Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bietet, die mit öffentlich prüfbaren Variablen repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rechenzentrumsenergie im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf 1,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,86 Milliarden USD erreichen.

Warum gewinnen netzinteraktive USV-Systeme an Bedeutung?

Sie ermöglichen es Betreibern, Einnahmen aus dem National Grid ESO durch die Bereitstellung von Frequenzregelung zu erzielen, während kritische Lasten weiterhin geschützt werden.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Wahl der Notstromversorgung aus?

Betreiber wechseln zu wasserstoff-fähigen Brennstoffzellensystemen und HVO-kompatiblen Generatoren, um Emissionsziele vor den Fristen für den Diesel-Ausstieg zu erfüllen.

Welche Tier-Ebene ist in britischen Anlagen am häufigsten vertreten?

Tier III dominiert mit einem Marktanteil von 57,10 % und bietet N+1-Redundanz sowie eine Verfügbarkeit von 99,982 % für die meisten Unternehmens-Workloads.

Seite zuletzt aktualisiert am: