Marktgröße und Marktanteil des Afrika-Rechenzentrum-Strommarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

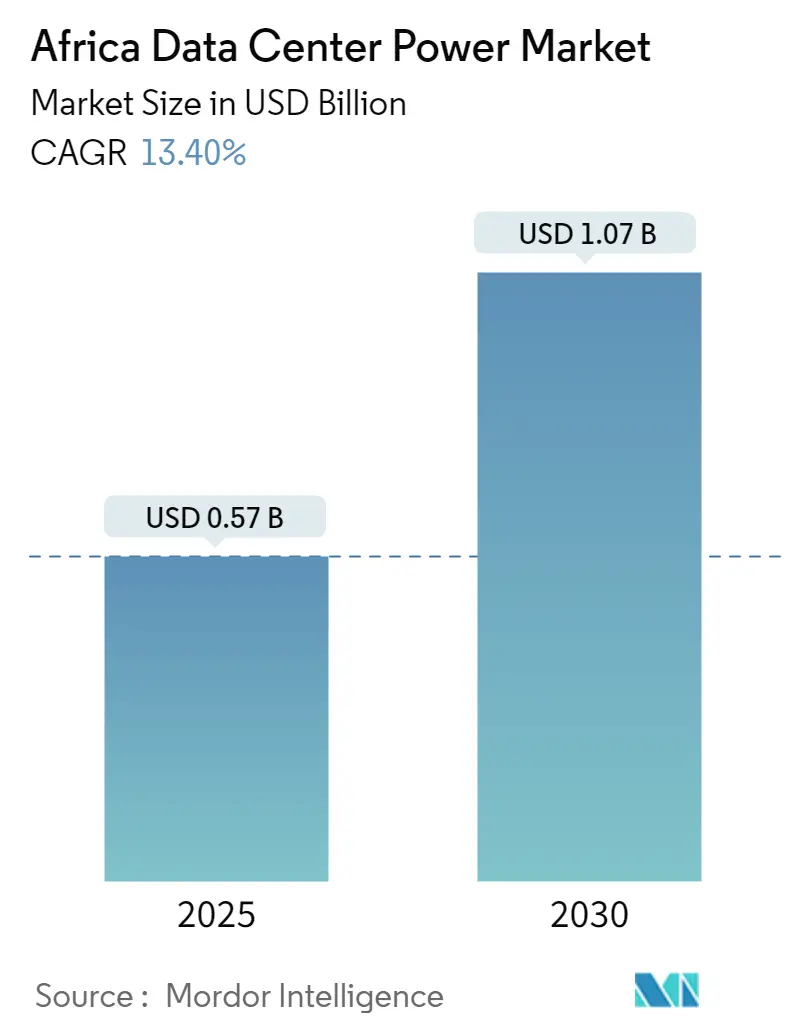

| Marktgröße (2025) | 0.57 Milliarden US-Dollar |

| Marktgröße (2030) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika-Rechenzentrum-Strommarktes durch Mordor Intelligence

Der Afrika-Rechenzentrum-Strommarkt wird im Jahr 2025 auf 0,57 Milliarden USD bewertet und soll bis 2030 einen Wert von 1,07 Milliarden USD erreichen, was einer CAGR von 13,4 % entspricht. Rasche digitale Transformationsprogramme, der Ausbau der Unterseekabel-Kapazität und ein klares Bestreben der Hyperscaler, Anforderungen zur Datensouveränität zu erfüllen, sind die wesentlichen Triebkräfte dieses Wachstums. Gleichzeitig wird erwartet, dass der Pro-Kopf-Stromverbrauch in Rechenzentren bis 2030 auf nahezu 2 kWh verdoppelt wird, was erhebliche Aus- und Neubauten bei Netz- und Vor-Ort-Stromerzeugungsanlagen erforderlich macht. Betreiber setzen auf hybride Energiekonzepte, die Netzeinspeisungen mit solaren Mikronetzen, Batteriespeichern und Wasserstoff-Brennstoffzellen kombinieren, um die Abhängigkeit von Lastabwurfereignissen zu reduzieren und unternehmerische Nachhaltigkeitsziele zu erfüllen. Der Wettbewerb unter Anbietern dreht sich weiterhin um modulare USV-Architekturen und intelligente Stromverteilungseinheiten (PDUs), die jeden Prozentpunkt an Energieeffizienz herausholen. Regierungspolitiken wie Südafrikas Nationale Daten- und Cloud-Richtlinie 2024 beschleunigen Investitionen weiter, indem sie Anforderungen an Zuverlässigkeit und Umweltvorschriften klären.

Wichtigste Erkenntnisse des Berichts

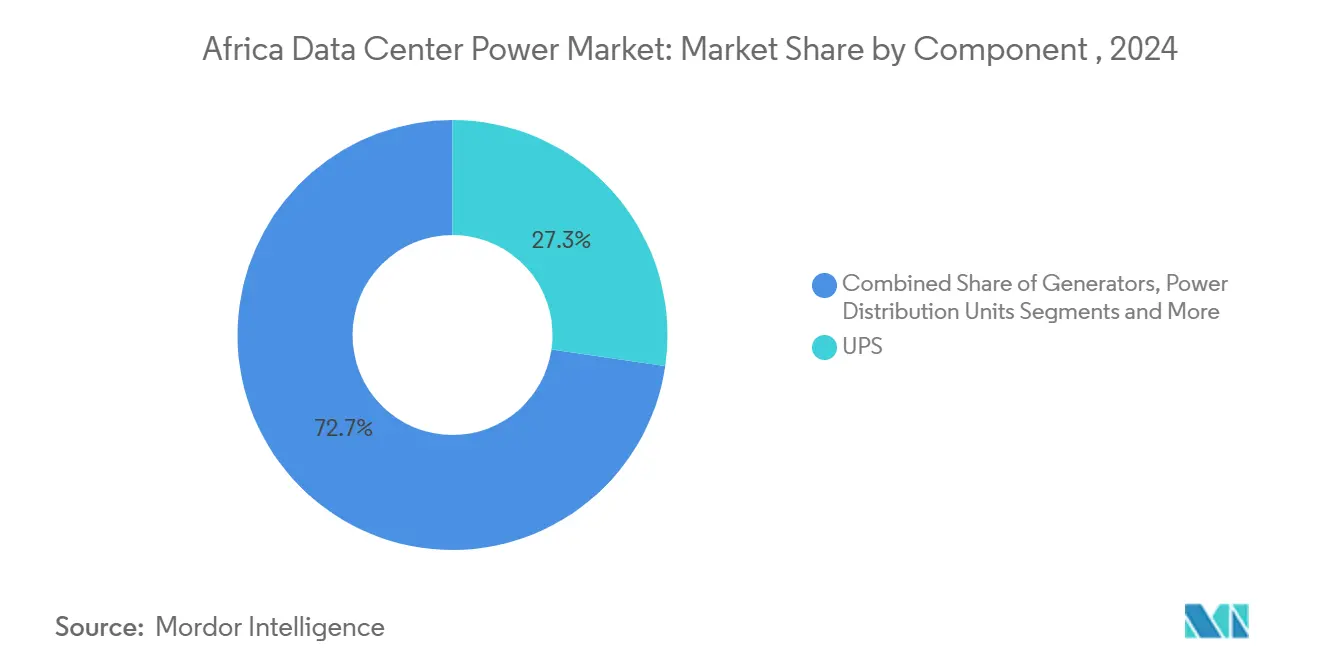

- Nach Komponente entfielen auf unterbrechungsfreie Stromversorgungssysteme (USV-Systeme) im Jahr 2024 27,3 % der Marktgröße des Afrika-Rechenzentrum-Strommarktes, während Stromverteilungseinheiten (PDUs) bis 2030 die schnellste CAGR von 13,7 % verzeichnen sollen.

- Nach Rechenzentrums-Typ hielten Colocation-Anbieter im Jahr 2024 einen Umsatzanteil von 52,1 %; Hyperscaler/Cloud-Dienstleister wachsen mit einer CAGR von 14,9 % bis 2030.

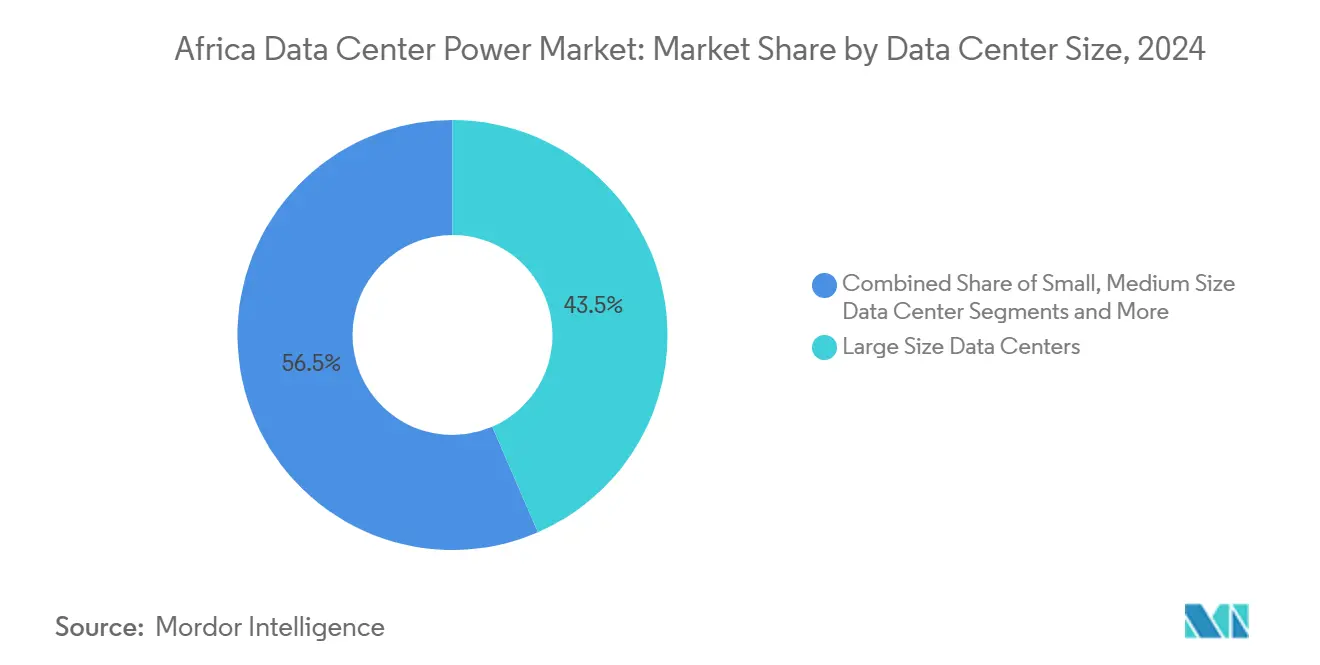

- Nach Anlagengröße entfielen auf große Rechenzentren im Jahr 2024 43,5 % der Marktgröße des Afrika-Rechenzentrum-Strommarktes, während Standorte im Mega-Maßstab bis 2030 mit einer CAGR von 14,7 % wachsen sollen.

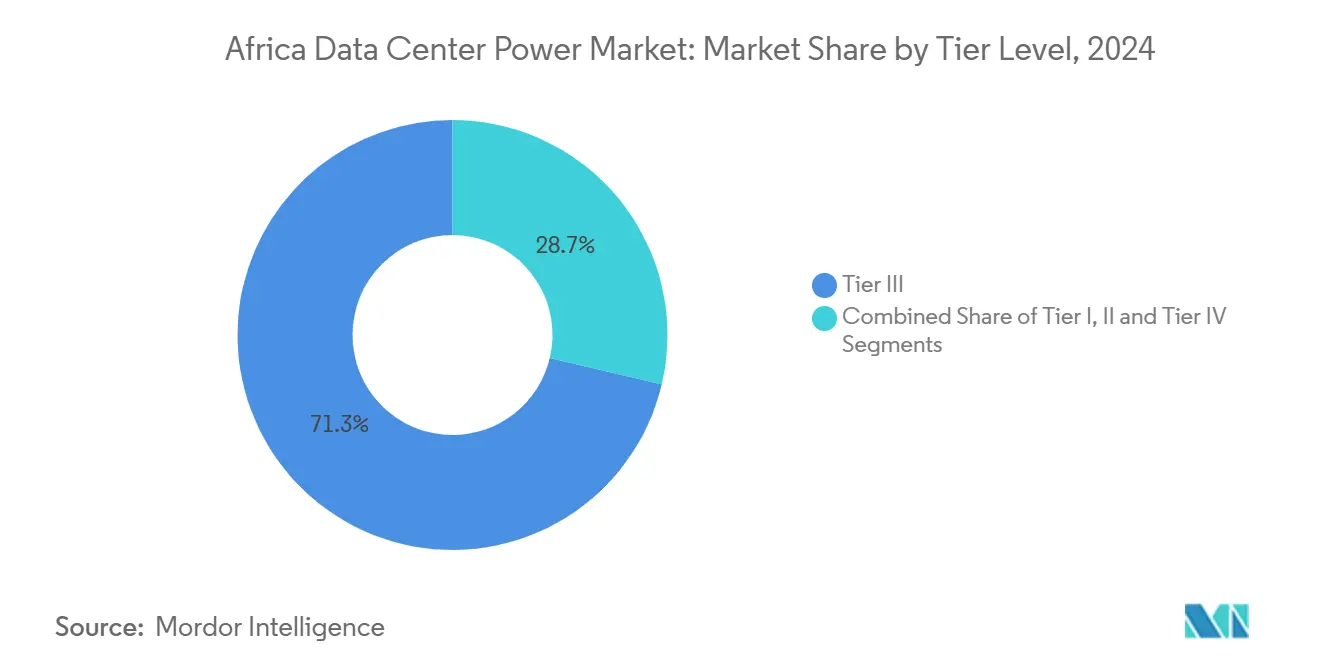

- Nach Tier-Klassifikation dominierten Tier-3-Anlagen im Jahr 2024 mit einem Anteil von 71,3 %; Tier-4-Installationen steigen aufgrund der Betriebszeit-Anforderungen von Unternehmen mit einer CAGR von 15,3 % an.

- Nach Land führte Südafrika im Jahr 2024 mit einem Anteil von 47,5 % am Afrika-Rechenzentrum-Strommarkt, während Nigeria bis 2030 auf eine CAGR von 13,5 % zusteuert.

Trends und Erkenntnisse des Afrika-Rechenzentrum-Strommarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Mega-Rechenzentren und Cloud-Computing | +3.2% | Global, mit Schwerpunkt in Südafrika, Nigeria, Kenia | Mittelfristig (2-4 Jahre) |

| Wachsende Hyperscaler-Investitionen und Colocation-Ausbauten | +2.8% | Südafrika, Nigeria, Kenia, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Bedarf zur Senkung der Betriebskosten (OPEX) durch hocheffiziente USV- und PDU-Systeme | +2.1% | Global, insbesondere kostenempfindliche Märkte wie Nigeria, Kenia | Mittelfristig (2-4 Jahre) |

| Staatliche Initiativen zur digitalen Wirtschaft und Steuervergünstigungen | +1.9% | Nationale Richtlinien in Südafrika, Kenia, Nigeria, Marokko | Langfristig (≥ 4 Jahre) |

| In Campuses integrierte Mikronetz-Lösungen auf Basis erneuerbarer Energien | +1.7% | Sonnenreiche Regionen: Südafrika, Marokko, Ägypten | Langfristig (≥ 4 Jahre) |

| Neue Untersee-Kabel-Anlandepunkte treiben den Aufbau von Edge-Standorten voran | +1.3% | Küstenmärkte: Südafrika, Nigeria, Kenia, Marokko | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Mega-Rechenzentren und Cloud-Computing

Hyperscale-Betreiber legen heute Campus-Stromgrenzen zwischen 40 MW und 100 MW fest und übertreffen damit bei weitem die 5-15-MW-Konzepte, die einst den Afrika-Rechenzentrum-Strommarkt prägten. Microsofts geplanter, mit Geothermie betriebener Standort für 1 Milliarde USD in Kenia veranschaulicht, wie zweckgebundene Anlagen durch die Standardisierung von USV-Blöcken und modularen PDUs Kosteneinsparungen von bis zu 25 % pro Megawatt erzielen. Unternehmen, die On-Premises-Workloads in die Cloud verlagern, verstärken diesen Trend durch erhöhte Basiskapazitätsanforderungen für latenzempfindliche KI-Workloads. Infolgedessen betrachten Betreiber Mega-Scale-Fußabdrücke als den sichersten Weg zur Kapitaleffizienz und regulatorischen Compliance, was die Nachfrage nach fortschrittlicher Schaltanlage, Mittelspannungs-Umspannstationen und erneuerbaren Mikronetzen auf dem gesamten Kontinent beschleunigt.

Wachsende Hyperscaler-Investitionen und Colocation-Ausbauten

Equinix hat 390 Millionen USD für die afrikanische Expansion reserviert, während Digital Realty seinen regionalen Fußabdruck durch Joint Ventures mit lokalen Akteuren vertieft. Dieser Zustrom verändert den Afrika-Rechenzentrum-Strommarkt, indem er Colocation-Anlagen dazu drängt, redundante USV-Stränge, Generatoren mit mehreren Kraftstoffen und eigene Solaranlagen einzusetzen, die Tier-3-Verfügbarkeit oder höher erfüllen. Gemeinsam genutzte Infrastruktur ermöglicht es kleineren Mietern, hohe Vorabkapitalausgaben zu umgehen und auf erstklassige Stromsysteme zuzugreifen - ein Angebot, das in Nigeria und Kenia, wo die Netzinstabilität anhält, besonders gut ankommt. Für Anbieter bedeutet der Anstieg kontinuierliche Aufträge für Mehrfach-Megawatt-statische USV-Aufstellungen, Ringbus-Schaltanlagen und hochdichte Sammelschienensysteme, die entwickelt wurden, um den raschen Anstieg der Stromversorgung auf Rack-Ebene von Cloud-Betreibern aufzunehmen.

Bedarf zur Senkung der Betriebskosten (OPEX) durch hocheffiziente USV- und PDU-Systeme

Strom macht bis zu einem Drittel der Betriebskosten einer typischen afrikanischen Anlage aus. Neue USV-Konzepte mit einer Wandlungseffizienz von 96-98 % können den gesamten Stromverbrauch um 2-4 % senken und sofortige Einsparungen in tarifempfindlichen Märkten erzielen. [1]Schneider Electric, "USV-Effizienzsteigerungen für Rechenzentren", se.com Intelligente rack-basierte PDUs mit granularer Messtechnik und Leitungsschutz erschließen weitere 5-10 % Energieeinsparungen, indem sie brachliegende Kapazitäten und unausgewogene Phasen aufzeigen. Diese Einsparungen sind für Betreiber, die mit importbedingten Preisschwankungen bei Dieselkraftstoff, Filtern und Ersatzbatterien zu kämpfen haben, entscheidend, da sie die Gewinnmargen direkt schützen.

Staatliche Initiativen zur digitalen Wirtschaft und Steuervergünstigungen

Nationale Programme - von Kenias Digitalwirtschafts-Blaupause bis hin zu Marokkos auf erneuerbare Energien ausgerichteter Stromversorgungspolitik - erleichtern gezielt den Projektfinanzierungsweg für den Aufbau von Rechenzentrum-Strominfrastruktur. Südafrikas Richtlinienrahmen von 2024 verpflichtet Anlagen ausdrücklich, eine zuverlässige Stromversorgung sicherzustellen, und fördert Partnerschaften, die dem nationalen Netz erneuerbare Kapazitäten hinzufügen.[2]Regierung von Südafrika, "National Policy on Data and Cloud 2024", gov.za Kenia strebt eine Steigerung des Bruttoinlandsprodukts (BIP) um 662 Milliarden KES durch seinen digitalen Sektor bis 2028 an und bietet Einfuhrzollermäßigungen für energieeffiziente USV-Systeme. Solche Anreize verkürzen die Amortisationszeiten für hybride Stromarchitekturen und lenken Investitionsentscheidungen zugunsten lokaler Campusse anstatt Offshore-Hosting - ein Trend, der die langfristige Expansionsdynamik des Afrika-Rechenzentrum-Strommarktes festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben (Capex) und Wartungskosten für Strominfrastruktur | -2.1% | Global, besonders kleinere Betreiber in Nigeria und Kenia betreffend | Kurzfristig (≤ 2 Jahre) |

| Netzunzuverlässigkeit und rollende Lastabwurfereignisse | -1.8% | Südafrika, Nigeria, Kenia mit Netzstabilitätsproblemen | Mittelfristig (2-4 Jahre) |

| Mangel an rechenzentrum-qualifizierten Strom-Ingenieuren | -1.2% | Kontinental, am stärksten in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Wechselkursvolatilität treibt importierte Ausrüstungspreise in die Höhe | -0.9% | Wechselkursvolatile Märkte: Nigeria, Kenia, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben (Capex) und Wartungskosten für Strominfrastruktur

Der Bau eines Rechenzentrums in Afrika kann pro Megawatt 10-20 % mehr als der globale Durchschnitt kosten, wobei Ausrüstungen des Stromversorgungsstrangs - USV-Blöcke, Mittelspannungs-Schaltanlagen, Dieselgeneratoren - fast die Hälfte dieser Ausgaben ausmachen. Harsche klimatische Bedingungen erhöhen die Wartungsbudgets, da kürzere Wartungsintervalle für Filter, Lichtmaschinen und Batteriesätze notwendig werden, was die Betriebskosten (Opex) oft 15-25 % über die Richtwerte gemäßigter Klimazonen hebt.[3]Bank of America, "Industrie/Multi-Industrie - Wer macht das Rechenzentrum", bankofamerica.com Der Kostenaufwand hemmt den Markteintritt für kleinere einheimische Betreiber, begrenzt Experimente mit Lithium-Ionen- oder Wasserstoffsystemen der nächsten Generation und verlangsamt Erneuerungszyklen, wodurch die Geschwindigkeit begrenzt wird, mit der der Afrika-Rechenzentrum-Strommarkt die effizientesten Technologien aufnehmen kann.

Netzunzuverlässigkeit und rollende Lastabwurfereignisse

Südafrikas geplante Lastabschaltungen, Nigerias häufige Spannungseinbrüche und Kenias periodische Spannungsschwankungen zwingen Betreiber dazu, N+1-Dieselgeneratoren, Kraftstofftanks in großem Maßstab und schnelle Umschalt-Schaltanlagen auf bereits teure Bauprojekte aufzuschichten. Die zusätzliche Redundanz erhöht nicht nur die Kapitalausgaben, sondern erschwert auch die Integration erneuerbarer Energien, da Batteriebanken überdimensioniert werden müssen, um Netzschwankungen auszugleichen. Während politische Entscheidungsträger Rechenzentren nun auffordern, die Netzabhängigkeit zu reduzieren, ist die technische Realität, dass der Afrika-Rechenzentrum-Strommarkt ohne robuste Reformen der öffentlichen Versorgungsunternehmen weiterhin Kapital in Notstromgenerierung fließen lassen wird, die keine Netto-Null-Ziele vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen, während PDUs beschleunigen

USV-Systeme hielten im Jahr 2024 einen Anteil von 27,3 % am Afrika-Rechenzentrum-Strommarkt und bilden das Rückgrat jedes Tier-3- und Tier-4-Elektrodesigns. Das Segment profitiert von den chronischen Netzschwankungen auf dem Kontinent, was Betreiber dazu veranlasst, Doppelwandlungsgeräte zu installieren, die auch während Netzstörungen saubere Stromversorgung gewährleisten. Lithium-Ionen-Batteriegestelle werden trotz höherer Anschaffungskosten aufgrund ihres kleineren Platzbedarfs und ihrer längeren Lebensdauer immer beliebter, wodurch die Anzahl der Batterie-Austauschfahrten um die Hälfte reduziert wird.

Stromverteilungseinheiten (PDUs) befinden sich auf einem CAGR-Wachstumskurs von 13,7 % bis 2030 - dem schnellsten Tempo unter allen Komponenten - da Anlagen zu hochdichten Racks für KI-Beschleuniger migrieren. Intelligente PDUs mit Leitungskreis-Monitoren ermöglichen die Fernbereitstellung bis auf Steckdosenebene, ein Merkmal, das für Colocation-Mieter, die transparente Stromabrechnung fordern, entscheidend ist. Generatoren behalten einen festen regionalen Stellenwert, doch von Vertiv und Ballard erprobte Wasserstoff-Brennstoffzellen-Prototypen deuten auf eine umweltfreundlichere Notstromlandschaft hin. Schaltanlagen, Umschalter und Fernstromverteiler ergänzen USV- und PDU-Installationen, während Integrations- und Wartungsdienstleistungen stetig wachsende wiederkehrende Einnahmequellen für Elektrotechnik-Dienstleistungsunternehmen bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Rechenzentrums-Typ: Colocation-Dominanz steht vor der Herausforderung durch Hyperscaler

Colocation-Anbieter erzielten im Jahr 2024 52,1 % des Umsatzes im Afrika-Rechenzentrum-Strommarkt, indem sie kapitalintensive USV-Anlagen und Dieselfarmen über mehrere Mieter poolten. Ihr Geschäftsmodell gedeiht in Umgebungen, in denen stromtechnisches Fachwissen rar ist und Kapitalmärkte Risiken hoch einpreisen. Um ihren Marktanteil zu verteidigen, bauen führende Colocation-Anbieter vernetzungsreiche Campusse mit eigenen Solaranlagen aus, die den CO₂-Fußabdruck des Netzes kompensieren und einen Marketingvorteil gegenüber Hyperscale-Konkurrenten bieten.

Hyperscaler wachsen jedoch mit einer CAGR von 14,9 % und nutzen ihre Masseneinkaufsmacht, um vergünstigte Megawatt-Blöcke zu sichern und auf geothermische oder gemeinsam mit Versorgungsunternehmen betriebene Solareinspeisung zu drängen. Microsofts geothermisch gekühlter Ausbau in Kenia verdeutlicht, wie Cloud-Anbieter Standortauswahlkriterien an einheimischen erneuerbaren Ressourcen ausrichten und damit die Wettbewerbsdynamik verschieben. Edge- und Unternehmensanlagen bleiben eine Nische, bedienen jedoch latenzempfindliche Workloads wie Fintech-Transaktionsabwicklung und 5G-Core-Hosting, oft in 1-10-MW-Strukturen, in denen Einzel-Bus-USV-Konzepte und containerisierter Batteriespeicher Kostenparität ermöglichen.

Nach Rechenzentrums-Größe: Große Anlagen dominieren, während Mega-Maßstab entsteht

Große Anlagen repräsentierten im Jahr 2024 43,5 % der Marktgröße des Afrika-Rechenzentrum-Strommarktes, da sie eine Balance zwischen Kapitaleffizienz und Bereitstellungsflexibilität herstellen. Entwickler setzen auf modulare USV-Blöcke, die ohne Unterbrechung aktiver Lasten in Heißgang-Korridore eingebracht werden können und so gestaffelte Kapitalaufwendungen ermöglichen, die auf Kundenvertragsabschlüsse abgestimmt sind.

Mega-Anlagen sind mit einer CAGR von 14,7 % das am schnellsten wachsende Segment, angetrieben von KI-beschleunigten Cloud-Diensten und souveränen Cloud-Rahmenwerken, die eine regionale Datenverarbeitung vorschreiben. Marktanteilsgewinne im Afrika-Rechenzentrum-Strommarkt in diesem Segment hängen von der Nutzung erneuerbarer Stromabnahmeverträge (PPAs) ab, die mit Solaranlagen in sonnenintensiven Korridoren verknüpft sind, wie Teracos 120-MW-Photovoltaik-Projekt in Südafrika belegt. Mittlere und kleine Standorte bedienen weiterhin Edge-Computing-Nischen und Notfallwiederherstellungsknoten; ihre einfachen Einzel-Bus-Stromversorgungen sind jedoch auf rund 5 MW begrenzt, was ihre Attraktivität für mandantenfähige öffentliche Cloud-Workloads einschränkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Tier-Stufe: Tier-3-Standards überwiegen trotz Tier-4-Wachstum

Tier-3-Architekturen lieferten im Jahr 2024 71,3 % des Marktanteils am Afrika-Rechenzentrum-Strommarkt. Sie nutzen Doppeleinspeisung-Schaltanlagen, gleichzeitig wartungsfähige USV-Layouts und N+1-Dieselsätze, die eine Betriebsverfügbarkeit von 99,982 % ermöglichen, ohne die Kapitalausgaben auf Tier-4-Extremwerte zu steigern. Kontinuierliche Verbesserungen wie dynamische rotierende USV-Systeme und Lithium-Ionen-Stränge helfen diesen Anlagen, sich der Tier-4-Energieeffizienz anzunähern, während sie die mittleren Tier-Wirtschaftlichkeit beibehalten.

Tier-4-Installationen, die mit einer CAGR von 15,3 % wachsen, verankern oft Hyperscale- oder hochverfügbare Bank-Workloads. Diese Konzepte basieren auf 2N-Elektrischen Pfaden und Synchron-Transfersystemen, die jeden einzelnen Fehler isolieren. Während die Kapitalausgaben im Vergleich zu Tier 3 um 30-40 % steigen können, rechtfertigen größere Betreiber die Kosten durch Premium-Servicevereinbarungen. Tier-1- und Tier-2-Optionen bleiben am Edge bestehen und verarbeiten IoT-Daten-Caching und Test-/Entwicklungs-Bereiche, in denen eine höhere Ausfalltoleranz besteht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Südafrika erzielte im Jahr 2024 47,5 % des Umsatzes im Afrika-Rechenzentrum-Strommarkt. Trotz anhaltender Lastabschaltungen machen sein reifes Übertragungsnetz und die Konzentration von Finanzdienstleistungen Johannesburg und Kapstadt zu natürlichen Magneten für Tier-3+-Ausbauten. Betreiber kompensieren die Instabilität von Eskom mit großen Solaranlagen und mehrstündigen Lithium-Ionen-Banken, die während Spitzenlastabschaltungen eine partielle Inselbildungsfähigkeit bieten.

Nigeria soll bis 2030 die schnellste CAGR von 13,5 % verzeichnen, angetrieben von seiner Bevölkerung von über 200 Millionen und einem florierenden Fintech-Sektor. Anhaltende Engpässe bei der Netzverfügbarkeit von 30-40 % haben die Abhängigkeit von Dieselgeneratoren normalisiert und veranlassen Standorte zur Einführung von Kraftstoffaufbereitungssystemen in großem Maßstab und automatisierten Parallelschalt-Schaltanlagen. Kenia, Ägypten und Marokko vervollständigen das Hochwaschstumscluster, wobei jedes Land auf unterschiedliche Stromerzeugungsmixe setzt - Geothermie, Erdgas plus Solar sowie Windkraft im Versorgungsmaßstab -, um Hyperscale-Mieter anzuziehen und die geografische Verbreitung des Afrika-Rechenzentrum-Strommarktes zu verbreitern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit Schneider Electric, Vertiv, ABB und Eaton, die um Schaltanlagen- und USV-Aufträge bei Hyperscale-, Colocation- und Edge-Ausbauten konkurrieren. Keines der Unternehmen hält mehr als einen niedrigen Zwanzigerprozentwert am Marktanteil im Afrika-Rechenzentrum-Strommarkt, was die unterschiedlichen Beschaffungspraktiken in mehr als 50 Ländern widerspiegelt. Globale Anbieter bieten integrierte Rechenzentrums-Infrastrukturmanagement (DCIM)- und Stromversorgungs-Portfolios an, während regionale Systemintegratoren Aufträge gewinnen, indem sie lokales Tiefbauwissen mit Multi-Hersteller-Elektropaketen bündeln.

Strategische Maßnahmen betonen zunehmend Nachhaltigkeit. Vertivs Wasserstoffpartnerschaft mit Ballard Power zielt darauf ab, Dieselgeneratoren in Megawatt-Schritten zu ersetzen, während Schneider Electric EcoStruxure-fähige Mikronetze vorantreibt, die Photovoltaik-, Batterie- und Netzeinspeisungen kombinieren, um unter dem Power Usage Effectiveness (PUE)-Wert zu betreiben. ABB und Eaton differenzieren sich durch Festkörper-Schaltanlagen und Siliziumkarbid-Wechselrichtertechnologie, die eine schnellere Fehlerisolierung und höhere Effizienz bei Teillast ermöglichen.

Marktführer des Afrika-Rechenzentrum-Strommarktes

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Raxio Group sicherte sich 100 Millionen USD von der Internationalen Finanz-Corporation (IFC) zum Aufbau einer panafrikatischen Rechenzentrum-Plattform und erweitert die Stromkapazität in mehreren Ländern.

- März 2025: Axian Telecom erhielt ein Darlehen der Afrikanischen Entwicklungsbank in Höhe von 160 Millionen USD zur Modernisierung der Netzinfrastruktur in neun Märkten, was indirekt die Nachfrage nach robusten Rechenzentrum-Stromlösungen steigert.

- März 2025: Cummins Inc. sagte 200 Millionen USD zu, um Generatorproduktionslinien für große afrikanische Rechenzentrum-Aufträge auszubauen.

- November 2024: Teraco begann mit dem Bau einer 120-MW-Solaranlage in der südafrikanischen Provinz Freistaat, um seine Campusse mit erneuerbarer Energie zu versorgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den afrikanischen Markt für die Stromversorgung von Rechenzentren als den jährlichen Wert der elektrischen Infrastruktur, unterbrechungsfreien Stromversorgungen, Generatoren, Stromverteilungseinheiten, Schaltanlagen, dezentralen Schalttafeln sowie der Planungs- und Wartungsdienste, die die Stromversorgung von Servern sicherstellen und in allen 54 afrikanischen Ländern bei Neubauten, Erweiterungen und Nachrüstungen installiert werden.

In unseren Ausschlusskriterien lassen wir den Ausbau des öffentlichen Netzes, eigenständige Anlagen zur Nutzung erneuerbarer Energien und Kühlsysteme, die nicht Teil der Stromeinspeisung sind, außen vor.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Umschalter

- Fernstromverteiler

- Energiespeichersysteme

- Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrums-Typ

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrums-Größe

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

- Nach Land

- Südafrika

- Nigeria

- Kenia

- Ägypten

- Marokko

- Rest von Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Ingenieure für die Planung von Anlagen, Leiter der Colocation-Beschaffung und regionale Energieberater in Südafrika, Nigeria, Kenia und Ägypten. In diesen Gesprächen wurden Liefermengen, Redundanzentscheidungen und Serviceanbindungsraten bestätigt, die nur selten in Dokumenten erscheinen.

Desk Research

Zunächst haben wir Energie- und IKT-Statistiken von Einrichtungen wie der Internationalen Energieagentur, der Afrikanischen Entwicklungsbank und nationalen Regulierungsbehörden eingeholt, die Aufschluss über Kapazitätserweiterungen und Zuverlässigkeitskennzahlen geben. Öffentliche Zolldaten unter den HS-Codes 8504 und 8507 gaben Aufschluss über die eingehenden Mengen an USV und Batterien, während White Papers des Uptime Institute und AFCOM-Umfragen Benchmarks für die Rackdichte lieferten. Unternehmensberichte, Präsentationen von Colocation-Betreibern und Nachrichtenarchive, auf die über Dow Jones Factiva zugegriffen werden konnte, boten Anhaltspunkte für die Preisgestaltung und Pipeline-Ankündigungen. Die aufgeführten Quellen dienen der Veranschaulichung, und viele weitere offene und kostenpflichtige Repositories unterstützten die Datenüberprüfung.

Marktgrößenbestimmung und -prognose

Wir wenden einen Top-Down-Ansatz an, der mit der installierten IT-Last (MW) beginnt, die aus Kapazitätsverfolgungsdaten und Netzkopplungsanmeldungen abgeleitet wird, und multiplizieren sie dann mit Austauschzyklen und durchschnittlichen Verkaufspreisen, um die Ausgangsbasis für 2025 zu erhalten. Wir untermauern die Ergebnisse mit selektiven Bottom-up-Lieferanten-Roll-ups und Channel Checks, wenn Garantievolumen oder Preistrends voneinander abweichen. Zu den Schlüsselvariablen gehören die Anlandung von Unterseekabeln, der durchschnittliche Anstieg der Rack-Dichte, die nationalen Ausfallstunden, die Verbreitung von Lithium-Ionen-USVs und die Inflation in der Landeswährung. Eine multivariate Regression verknüpft diese Faktoren mit historischen Ausgaben und projiziert Szenarien für 2025-2030, während die proportionale Zuweisung Lücken in kleineren Märkten schließt.

Zyklus der Datenvalidierung und -aktualisierung

Jede Schätzung durchläuft einen zweistufigen Peer-Review und eine Abweichungsprüfung, bei der Abweichungen von mehr als fünf Prozent markiert werden. Wir aktualisieren das Modell jedes Jahr und veranlassen Zwischenaktualisierungen nach wichtigen Ereignissen, wie z. B. der Einführung einer 20-MW-Hyperscale-Anlage oder einer Tarifreform, bevor ein abschließender Analysten-Sweep die Integrität der Quelle bestätigt.

Warum Mordor's Africa Data Center Power Baseline Vertrauen verdient

Wir sind uns bewusst, dass die veröffentlichten Schätzungen häufig voneinander abweichen, weil die Unternehmen unterschiedliche geografische Gebiete auswählen, Dienstleistungen ein- oder ausschließen oder die Wechselkurse zu unterschiedlichen Zeitpunkten festschreiben.

Unser disziplinierter Umfang, die jährliche Aktualisierungsfrequenz und die Zwei-Wege-Modellierung geben den Entscheidungsträgern einen nachvollziehbaren Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 570 Millionen USD (2025) | Mordor Intelligence | |

| 541 Millionen USD (2024) | Regionale Beratung A | Deckt die MEA-Region ab und weist die Ausgaben anhand von Umsatzquoten ohne Gegenkontrollen auf Betriebsebene zu |

| 1,30 Milliarden USD (2024) | Globale Unternehmensberatung B | Stützt sich ausschließlich auf ASP-Erhebungen der Anbieter, lässt Service-Einnahmen außer Acht und geht von einem konstanten Anstieg der Rack-Dichte aus |

Der Vergleich zeigt, dass breitere oder engere Bereiche und ungeprüfte Preisannahmen die Spanne vergrößern, während die ausgewogenen, transparenten Schritte von Mordor eine verlässliche Basis für die strategische Planung liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Afrika-Rechenzentrum-Strommarkt?

Der Markt wird im Jahr 2025 auf 0,57 Milliarden USD bewertet und soll bis 2030 auf 1,07 Milliarden USD wachsen.

Welches Land führt den Afrika-Rechenzentrum-Strommarkt an?

Südafrika hält einen Umsatzanteil von 47,5 % dank reifer Netzinfrastruktur und einer dichten Konzentration von Unternehmensnachfrage.

Warum sind USV-Systeme für afrikanische Rechenzentren so wichtig?

Häufige Netzschwankungen machen USV-Systeme unverzichtbar, um eine kontinuierliche, saubere Stromversorgung zu gewährleisten und kostspielige Ausfallzeiten zu verhindern.

Wie schnell wächst das Hyperscale-Segment?

Hyperscaler- und Cloud-Dienstleister-Anlagen wachsen mit einer CAGR von 14,9 % - dem schnellsten Tempo unter allen Rechenzentrums-Typen.

Seite zuletzt aktualisiert am: