Marktgröße und Marktanteil im Bereich Unified Threat Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

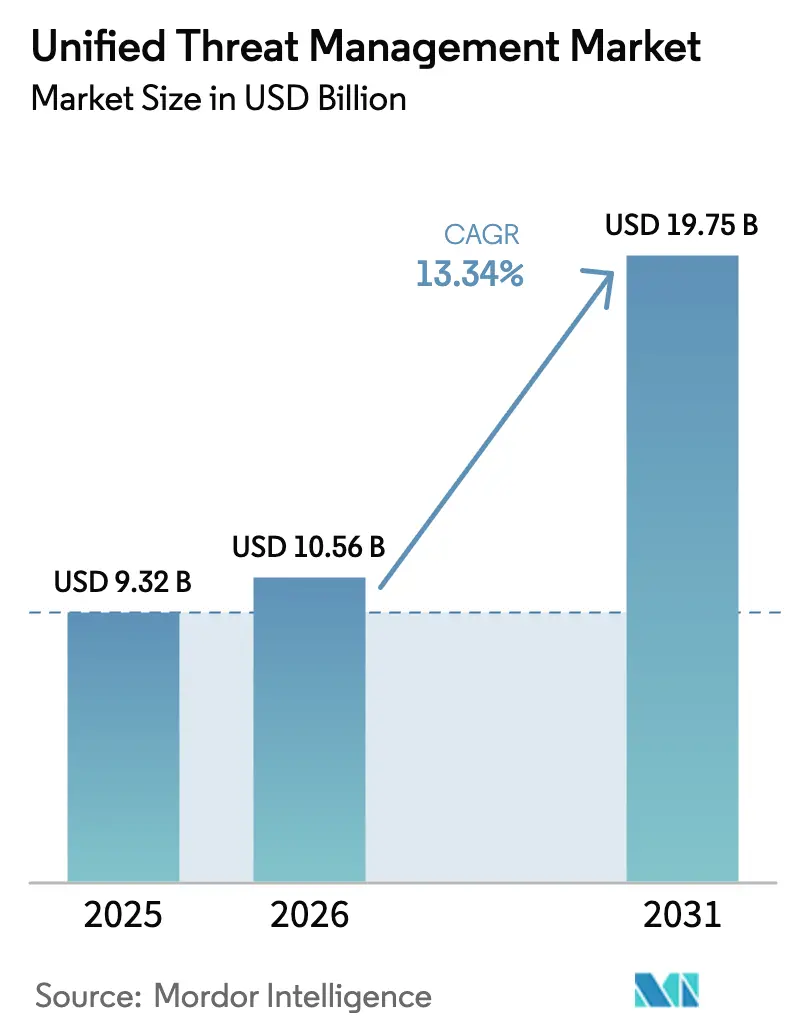

| Marktgröße (2026) | 10.56 Milliarden US-Dollar |

| Marktgröße (2031) | 19.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.34% CAGR |

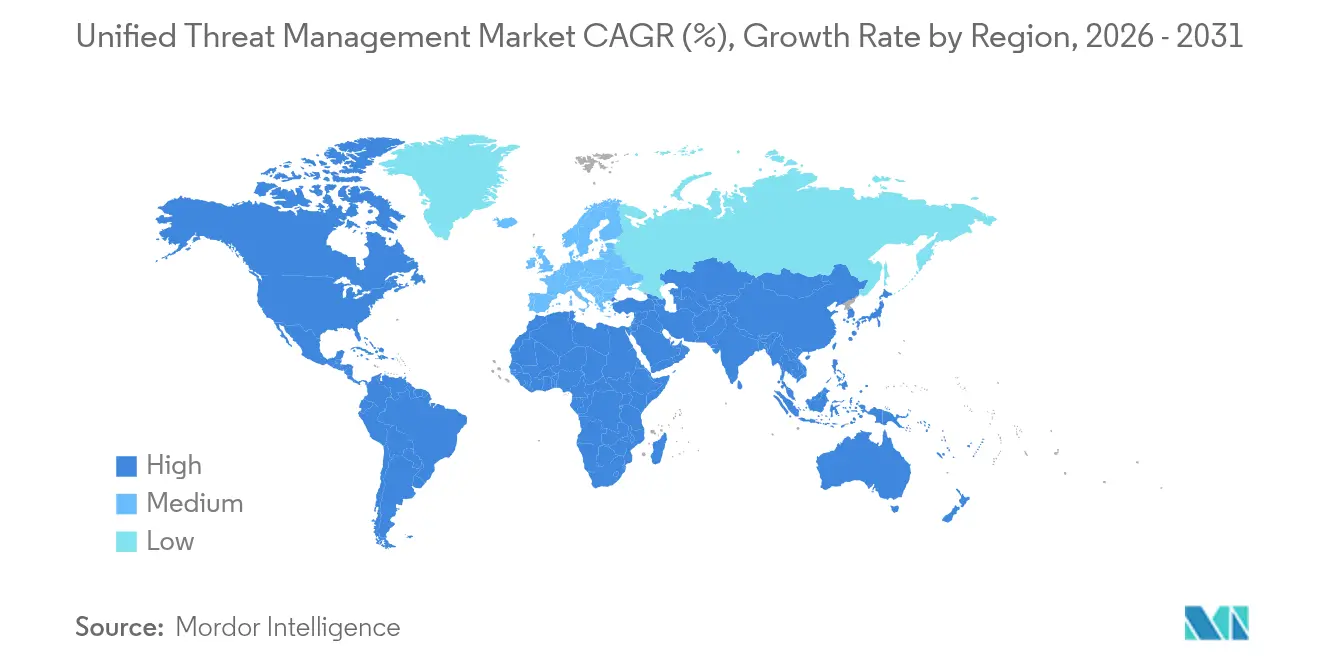

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

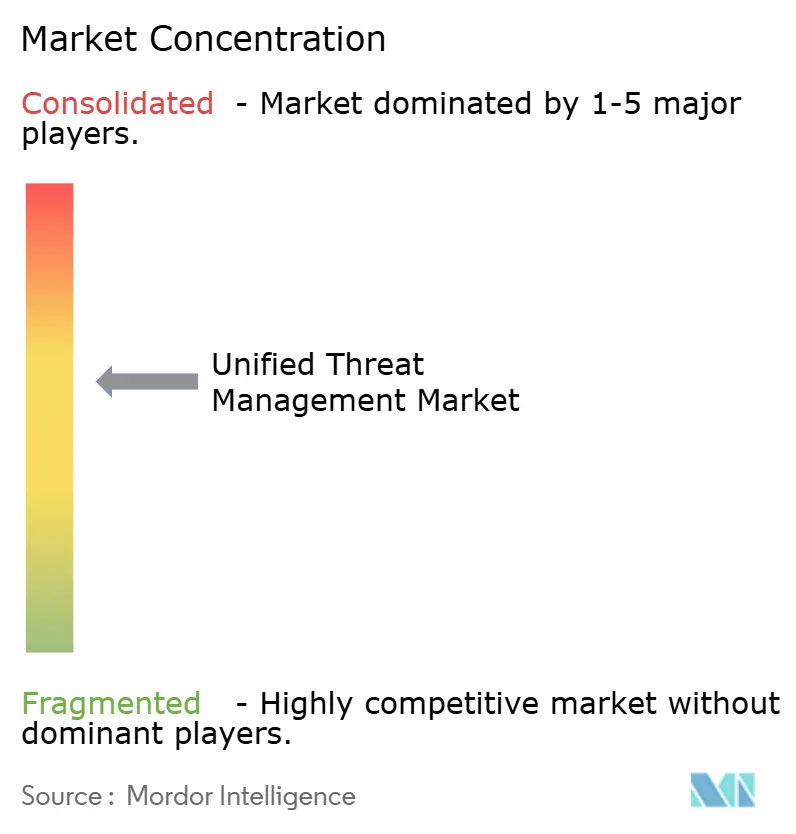

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Unified Threat Management von Mordor Intelligence

Die Marktgröße für Unified Threat Management wurde im Jahr 2025 auf 9,32 Milliarden USD geschätzt und wird voraussichtlich von 10,56 Milliarden USD im Jahr 2026 auf 19,75 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 13,34 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt wider, wie Unternehmen isolierte Einzelgeräte zugunsten cloudbasierter und softwaredefinierter Schutzlösungen aufgeben, die sich an Remote-Arbeit und Edge-Computing anpassen. Softwarekomponenten führen die Einführung an, da Aktualisierungen sofort ohne Hardwareaustausch eintreffen, während Cloud-Bereitstellungen die Durchsatzbeschränkungen beseitigen, die früher vollständig aktivierte Geräte beeinträchtigten. Großunternehmen verfügen über anhaltende Ausgabenkapazitäten, doch die beschleunigte Nachfrage kleiner und mittlerer Unternehmen signalisiert eine breitere Demokratisierung fortschrittlicher Sicherheitslösungen. Geografisch gesehen bildet Nordamerika die Kernumsatzbasis, doch der asiatisch-pazifische Raum wächst schneller, begünstigt durch Datensouveränitätsgesetze, die Digitalisierung der Fertigung und neue maritime Cybersicherheitsvorschriften.

Wesentliche Erkenntnisse des Berichts

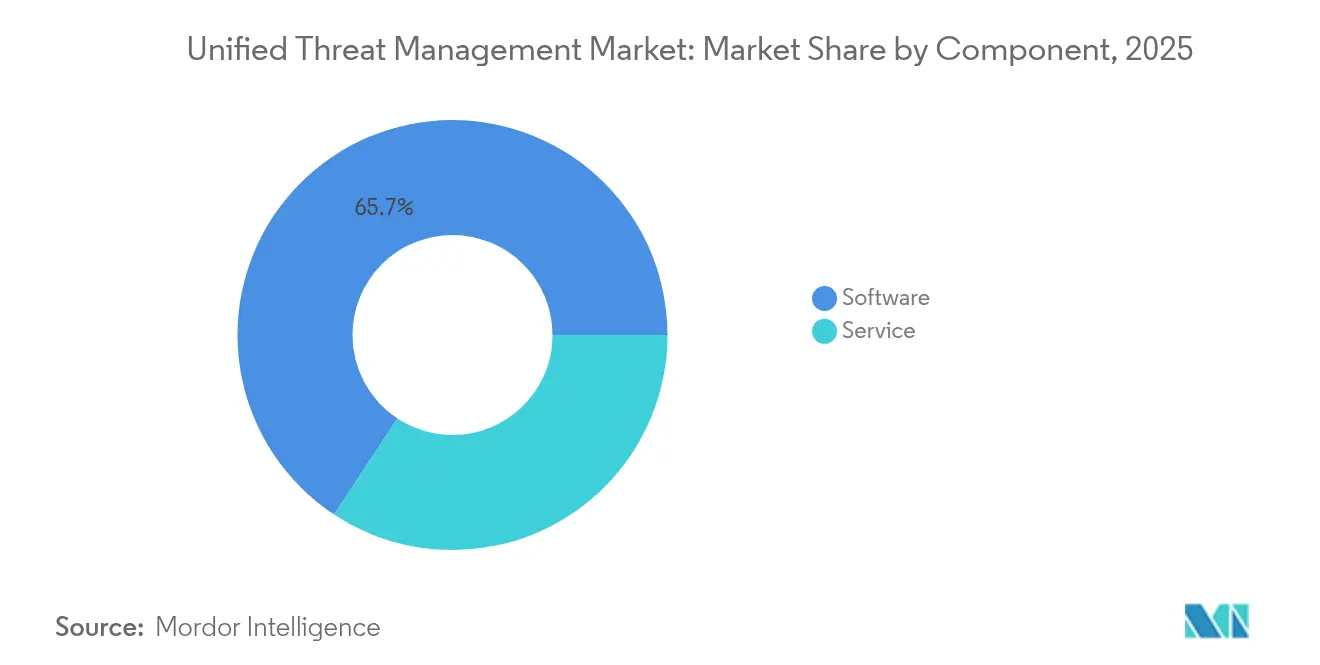

- Nach Komponente entfielen 65,72 % des Marktanteils für Unified Threat Management im Jahr 2025 auf Software.

- Nach Bereitstellungsmodell hielt die Cloud im Jahr 2025 einen Anteil von 57,65 % an der Marktgröße für Unified Threat Management und soll bis 2031 mit einer CAGR von 13,92 % wachsen.

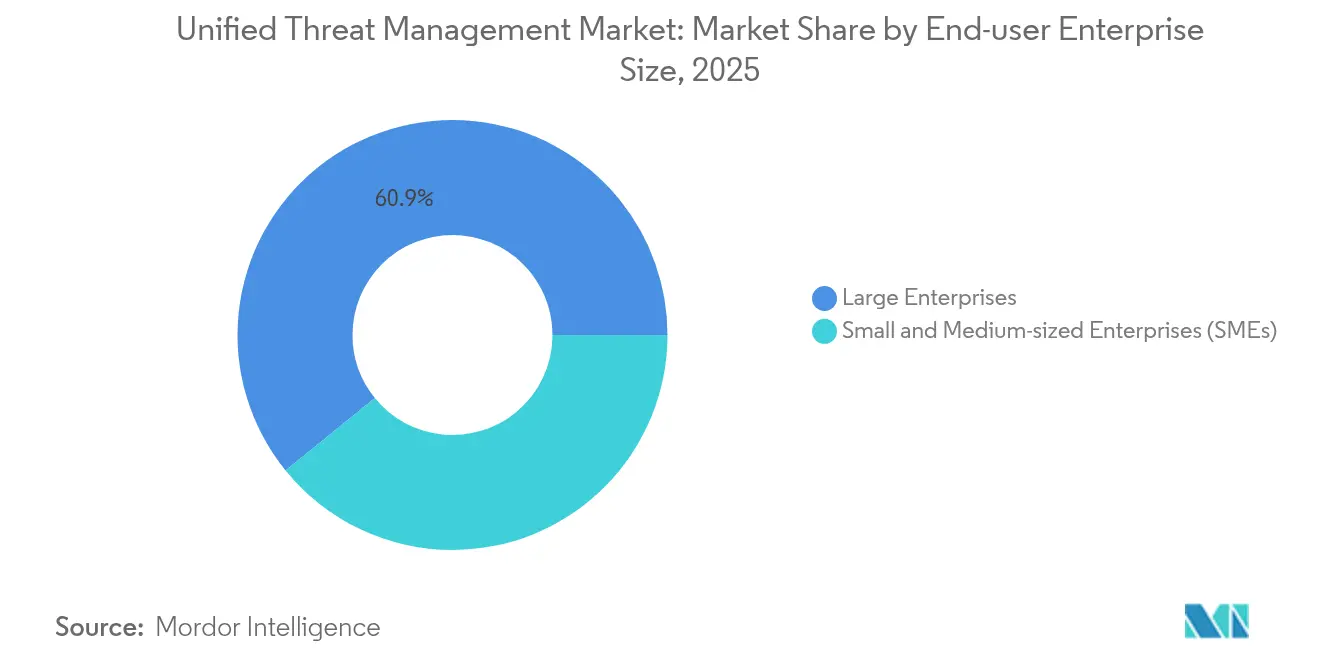

- Nach Unternehmensgröße wachsen kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 14,48 %, während Großunternehmen im Jahr 2025 einen Umsatzanteil von 60,85 % behielten.

- Nach Endnutzerbranche führten Finanzdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 24,21 %; IT und Telekommunikation soll bis 2031 mit einer CAGR von 14,55 % wachsen.

- Nach Geografie entfielen 36,62 % des Umsatzes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 18,14 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unified Threat Management

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung kostengünstiger integrierter Sicherheitsgeräte durch KMU | +2.1% | Global mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz mit SD-WAN / SASE-Architekturen | +2.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Anstieg KI-gesteuerter polymorpher Malware und Bedarf an einheitlicher Analytik | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für konsolidierte Prüfpfade | +1.9% | EU und asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf Amerika | Mittelfristig (2–4 Jahre) |

| Edge-Cloud- Verbreitung in Industrie-4.0-Netzwerken | +1.7% | Asiatisch-pazifischer Raum als Kern, Nordamerika und EU als Fertigungsschwerpunkte | Langfristig (≥ 4 Jahre) |

| Maritime und flottenspezifische Sicherheitsvorschriften schaffen eine Nischenachfrage nach UTM | +0.8% | Globale Seeschifffahrtsrouten mit Schwerpunkt in Singapur, Rotterdam und Long Beach | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung kostengünstiger integrierter Sicherheitsgeräte durch KMU

Kleine und mittlere Unternehmen setzen zunehmend auf UTM-Geräte, da separate Firewalls, Systeme zur Angriffserkennung und Content-Filter knappe Budgets und Personal belasten. 43 % der KMU waren im Jahr 2024 von Angriffen betroffen, doch viele verfügen nur über schlanke IT-Teams. Eine All-in-One-Einheit senkt den Investitionsaufwand und den täglichen Verwaltungsaufwand und erfüllt gleichzeitig grundlegende regulatorische Anforderungen. Managed-Service-Provider bündeln UTM-Geräte nun in Pauschalpreispakete, wodurch die wiederkehrenden Einnahmen in einigen Fällen verdoppelt werden. Anbieter, die Sicherheitsfunktionen auf Unternehmensniveau in vereinfachten Geräten bündeln, gewinnen die Loyalität in einem preissensiblen Segment.[1]American Bureau of Shipping, „Cybersicherheitsanforderungen für Maschinen und Steuerungssysteme”, eagle.org

Konvergenz mit SD-WAN / SASE-Architekturen

Netzwerk- und Sicherheitsteams wünschen sich eine einzige Steuerungsebene, die den Datenverkehr gleichzeitig leitet und prüft. Cisco hat Catalyst SD-WAN mit Microsoft Security Service Edge kombiniert, sodass Nutzer richtlinienbasiertes Routing und Bedrohungsabwehr am selben Cloud-Edge nutzen können.[2]Cisco Systems, „Catalyst SD-WAN und Microsoft SSE-Integration”, cisco.com 79 % der befragten Unternehmen beabsichtigen, Web-, Cloud-Dienste- und privaten App-Zugriff bis 2025 unter einer konvergierten SASE zusammenzuführen, was Legacy-UTM-Anbieter zwingt, über Einzelgerät-Ansätze hinauszugehen. Fortinets einheitlicher SASE-Jahresumsatz stieg 2025 um 25,7 % auf 1,15 Milliarden USD und unterstreicht den Schwung hin zu einer integrierten Cloud-Bereitstellung.[3]Fortinet, „Investorenpräsentation 2025”, fortinet.com

Anstieg KI-gesteuerter polymorpher Malware und Bedarf an einheitlicher Analytik

Bedrohungsakteure automatisieren mittlerweile die Code-Mutation, um signaturbasierte Erkennung zu umgehen. Einheitliche Plattformen, die Firewall-Protokolle, Einbruchswarnungen und Benutzerverhalten in einem einzigen Datenstrom erfassen, können Machine-Learning-Modelle für eine schnellere Korrelation einsetzen. Palo Alto Networks fügte 2025 Echtzeit-Steuerungsfunktionen für die Nutzung generativer KI-Anwendungen in seinem Prisma-Stack hinzu.[4]Palo Alto Networks, "Prisma SASE-Verbesserungen," paloaltonetworks.com Check Point lieferte sechs KI-gestützte Funktionen innerhalb von Infinity, um ausweichenden Bedrohungen entgegenzuwirken. Unternehmen kommen zu dem Schluss, dass fragmentierte Einzellösungen nicht schnell genug reagieren können, was die Unternehmensadoption adaptiver Sicherheit neben Unified Threat Management Plattformen erhöht.

Regulatorischer Druck für konsolidierte Prüfpfade

NIS2 in der EU, Singapurs gestärktes Cybersicherheitsgesetz und die bevorstehenden Vorschriften der US-Küstenwache erhöhen allesamt die Anforderungen an Protokollspeicherung und Vorfallberichterstattung. UTM-Plattformen automatisieren die Erfassung aus mehreren Engines und erstellen standardisierte Berichte, wodurch der Compliance-Aufwand reduziert wird. Schiffsbetreiber, die Fracht durch europäische und US-amerikanische Häfen befördern, müssen ab Juli 2025 Cybersicherheitsereignisprotokolle speichern, was Schiffseigner zu zweckgebauten maritimen UTM-Geräten treibt. Anbieter, die out-of-the-box-zertifizierte Prüffunktionen anbieten können, verschaffen sich einen Vorteil in regulierten Branchen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Leistungsengpässe bei aktivierten Diensten | -2.3% | Global, insbesondere an Standorten mit hoher Bandbreite | Kurzfristig (≤ 2 Jahre) |

| Migration zu Cloud-nativen SSE-Lösungen, die On-Premise-UTM-Erneuerungszyklen verkürzen | -1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Kanalkonflikt zwischen Direktanbietern und VAR-Ökosystemen | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Feinabstimmung von Mehrfunktionsrichtlinien | -0.9% | Global, ausgeprägt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsengpässe bei aktivierten Diensten

Hardware-UTM-Geräte drosseln häufig den Durchsatz, sobald Angriffserkennung, SSL-Inspektion und Sandboxing aktiviert werden. Labortests zeigen, dass einige Geräte bis zu 20–30 % ihrer Nenngeschwindigkeit verlieren, wenn alle Funktionen aktiv sind. Beispielsweise kann ein 850-Mbps-Gateway nach Aktivierung der Deep-Packet-Inspektion auf 600 Mbps absinken. Unternehmen mit hohem Bandbreitenbedarf wägen dann Geschwindigkeit gegen vollständigen Schutz ab und lagern Inspektionsaufgaben manchmal auf Cloud-Proxys aus, was Geräteerneuerungen bremst.

Migration zu Cloud-nativen SSE-Lösungen, die On-Premise-UTM-Erneuerungszyklen verkürzen

Security-Service-Edge-Plattformen stellen Firewall-as-a-Service, sichere Web-Gateways und Zero-Trust-Zugriff über verteilte Cloud-Knotenpunkte bereit. Unternehmen, die SSE einführen, ersetzen rack-montierte UTMs nicht mehr alle fünf Jahre, sondern erneuern stattdessen Softwareabonnements. Die Deakin University berichtet von schnelleren Reaktionszeiten seit der Verlagerung der Inspektion in die Cloud und veranschaulicht, wie Hardware-Verkäufe bei traditionellen Anbietern schrumpfen, während sich Modelle mit wiederkehrenden Einnahmen ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz beschleunigt den Plattformwechsel

Software erfasste 65,72 % des Umsatzes im Jahr 2025, und dieser Anteil wächst mit einem CAGR von 14,93 %. Die Unified Threat Management Marktgröße für Software erreichte im Jahr 2025 6,13 Milliarden USD und soll sich bis 2031 verdoppeln. Unternehmen bevorzugen herunterladbare Images oder virtuelle Appliances, die sich in Minuten über Rechenzentren und Edge-Knoten hochfahren lassen. Kontinuierliches Patching schützt vor Zero-Day-Exploits ohne einen Vor-Ort-Einsatz. Dienste sind heute noch in der Minderheit, doch die Umsätze mit verwalteter Erkennung und Reaktion übertreffen die Produktverkäufe, da der Fachkräftemangel zunimmt und die Nachfrage nach Bedrohungsintelligenz-Sicherheitsdiensten steigt. Anbieter bündeln Onboarding, Richtlinienoptimierung und 24 × 7-Überwachung, um beständige, abonnementbasierte Einnahmen zu sichern. Professionelle Serviceteams unterstützen auch bei der Compliance-Zuordnung, insbesondere für NIS2 und maritime Vorschriften. Der Unified Threat Management Markt belohnt weiterhin Anbieter, die Innovationen in Software verankern und gleichzeitig optionale Service-Erweiterungen anbieten, wodurch Käufern sowohl Agilität als auch Fachkompetenz zugesichert wird.

Eine zweite Innovationswelle treibt softwaredefinierte Engines in Container-Formfaktoren, die sich automatisch mit dem Anwendungsbedarf skalieren. Die Infinity-Architektur von Check Point umspannt nun On-Premise-, Cloud- und Branch-Edge-Umgebungen über eine einzige Codebasis, was die Gesamtbetriebskosten senkt, da IT-Mitarbeiter nur eine Konsole verwalten. Dieser Ansatz entspricht der allgemeinen Unternehmenspräferenz für Plattformkonsolidierung anstelle separater Einzelprodukte. Im Wesentlichen definiert der Software-Aufschwung den Maßstab für integrierte Sicherheit neu und setzt Erwartungen für die Bereitstellung mit einem Klick, reibungslose Upgrades und synchronisierte Analysen. Diese Dynamik hält den Unified Threat Management Markt lebendig, da Abonnementmodelle die Margen aus dem Wiederverkauf von Hardware ablösen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Einführung gestaltet die Sicherheitsarchitektur um

Cloud-Modelle machten 2025 57,65 % der Lieferungen gemessen am Umsatz aus und verfolgen bis 2031 eine CAGR von 13,92 %. Unternehmen nennen geringere Latenzzeiten zu SaaS-Zielen, unbegrenzte Skalierbarkeit und vereinfachte globale Richtliniendurchsetzung als wesentliche Motivationen. Der Marktanteil für Unified Threat Management bei On-Premise-Geräten sinkt dort, wo der Bandbreitenbedarf die Kapazität eingebetteter CPUs übersteigt. Dennoch bevorzugen physisch isolierte Versorgungsunternehmen und Verteidigungsstandorte weiterhin lokale Inspektion. Hybride Designs verbreiten sich daher. Richtlinien liegen in der Cloud, die Durchsetzungspunkte können jedoch je nach Compliance-Anforderungen virtuell oder physisch sein.

Die Cloud-Einführung mildert auch das frühere Hemmnis der Leistungsverschlechterung. Die Inspektion findet in massiven Rechenzentren statt, die für Mehrkernverarbeitung ausgelegt sind. Organisationen wie die Marine Credit Union berichten von reibungsloseren Benutzererfahrungen nach der Migration zu sicheren Web-Gateways, die näher an produktivitätsrelevanten Workloads platziert sind. Anbieter, die ursprünglich aus dem Hardware-Bereich stammen, bieten nun identische Regelwerke in Cloud-Knoten an, um die Richtlinienkontinuität zu wahren. Im Laufe der Zeit wechselt die Abrechnung von Investitionsausgaben zu Betriebsausgaben, was vorhersehbare Einnahmequellen für Anbieter stärkt und Einstiegshürden für Käufer senkt. Diese Faktoren fördern den weiteren Schwung des Marktes für Unified Threat Management.

Nach Unternehmensgröße: KMU-Wachstum treibt die Marktexpansion

Großunternehmen hielten 60,85 % des Umsatzes im Jahr 2025, doch das Segment der kleinen und mittleren Unternehmen wächst mit einer CAGR von 14,48 % und liegt damit mehr als einen Prozentpunkt über dem Gesamtmarkt für Unified Threat Management. Cyberkriminelle betrachten KMU als leichte Ziele, was Vorstände dazu veranlasst, Sicherheitsverbesserungen trotz enger Liquidität zu genehmigen. Eine einzige Konsole, die Firewall, Angriffserkennung und Web-Filterung steuert, minimiert den personellen Aufwand. Kanalpartner profitieren davon, indem sie UTM-as-a-Service-Pakete mit festen monatlichen Gebühren verkaufen.

Managed-Service-Provider nutzen wiederholbare UTM-Bereitstellungen, um profitabel zu skalieren, ohne Mitarbeiter hinzuzufügen. WatchGuard veranschaulicht diesen Ansatz, indem es Partnern zentralisierte Dashboards zur Verfügung stellt, die Tausende von Mandanteninstanzen verwalten. Da KMU ihre Netzwerke für hybrides Arbeiten modernisieren, überspringen sie häufig ältere Einzellösungen und setzen von Anfang an auf einheitliche Plattformen. Diese Grüne-Wiese-Nachfrage steigert die Lizenzvolumina und ermutigt Anbieter, abgestufte Angebote zu entwickeln, die Preis und Funktionstiefe in Einklang bringen. Der Markt für Unified Threat Management profitiert somit von einem zweigleisigen Wachstum: eingespielte Erneuerungszyklen bei Großkunden und erstmalige Einführung bei kleineren Unternehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen führen, Technologie beschleunigt

Finanzinstitute beanspruchten 2025 einen Umsatzanteil von 24,21 %, da Regulierungsbehörden die Integrität von Transaktionen und Prüfkapazitäten genau überprüfen. Integrierte Protokollierung vereinfacht den Compliance-Nachweis für Firewalls, IPS und Antivirenlösungen und macht UTM zur Standardperimeter-Lösung für Zweigstellen und Rechenzentren. Versicherungsunternehmen und Vermögensverwalter zentralisieren ebenfalls Kontrollen, um die mittlere Zeit bis zur Angriffserkennung zu verkürzen.

Anbieter von Informationstechnologie und Telekommunikation verzeichnen den schnellsten Anstieg und wachsen mit einer CAGR von 14,55 %. Cloud-Hosting-Unternehmen betten virtuelle UTM-Instanzen in mandantenfähige Overlay-Netzwerke ein, um Kundenworkloads zu schützen, während Telekommunikationsanbieter UTM-Engines in verwaltete SD-WAN-Pakete integrieren. Auch das Gesundheitswesen intensiviert die Ausgaben, nachdem Ransomware-Vorfälle im Jahr 2024 den Zugriff auf Patientenakten von 14 Millionen Personen blockierten. Hersteller setzen einheitliche Inspektion ein, um industrielle Steuerungssysteme zu schützen, insbesondere da Industrie 4.0 Fabriksensoren mit Unternehmensnetzwerken verbindet. Branchenübergreifend wird der Markt durch gemeinsame Anforderungen nach vereinfachter Aufsicht, nachweisbarer Compliance und Kostenkontrolle gestützt.

Geografische Analyse

Nordamerika erzielte 2025 36,62 % des Umsatzes, angetrieben durch ausgereifte Cyber-Versicherungsvorschriften und die frühe Einführung integrierter Plattformen. Bundesvorschriften verpflichten Reedereien, bis Juli 2025 dokumentierte Kontrollen einzuführen, was die Nachfrage nach maritim geeigneten Geräten stabil hält. Kanadas Richtlinien für kritische Infrastrukturen bevorzugen ebenfalls ein zentralisiertes Protokollmanagement. Stabile Budgets und dichte Partnernetzwerke untermauern weiterhin Upgrades und Abonnementverlängerungen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und verzeichnet bis 2031 eine CAGR von 18,14 %. Singapur erweitert das Cybersicherheitsgesetz auf Systeme im Ausland und treibt multinationale Unternehmenszentralen dazu, vor Beginn von Strafzahlungen einheitliche Protokollierung einzuführen. Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreibt Meldepflichten bei Datenschutzverletzungen innerhalb strenger Fristen vor und ermutigt Unternehmen, schlüsselfertige UTM-Pakete zu wählen, die die Vorfallberichterstattung automatisch abwickeln. Japanische und südkoreanische Hersteller setzen UTM ein, um Industrieroboter zu überwachen und die Smart-Factory-Produktivität voranzutreiben. Der kumulative Effekt treibt den Markt für Unified Threat Management in der gesamten Region voran.

Europa verzeichnet eine stetige Expansion, da NIS2 die Pflichten zur Vorfallmeldung für Betreiber in den Bereichen Energie, Verkehr und digitale Dienste ausweitet. Häfen in Rotterdam und Hamburg verlangen nun, dass Schiffe eine UTM-Bereitstellung nachweisen, die ab Juli 2024 mit den IACS-UR-E26/E27-Standards übereinstimmt. Organisationen, die im Finanzdienstleistungsbereich dem Gesetz über die digitale operationale Resilienz (DORA) unterliegen, investieren in einheitliche Kontrollen, die Echtzeit-Dashboards für Aufsichtsbehörden speisen. Obwohl der Kontinent Datenschutz und offene Standards bevorzugt, verstärkt die Komplexität sich überschneidender Vorschriften den Reiz von Single-Pane-of-Glass-Lösungen.

Wettbewerbslandschaft

Die Anbieterpräsenz ist mäßig fragmentiert, doch Plattformanbieter haben klare Skalenvorteile. Cisco und Broadcom halten zusammen mehr als 70 % des Umsatzes und nutzen etablierte Switching- und Routing-Portfolios, um Sicherheitslizenzen bei Erneuerungszyklen einzubetten. SonicWall, Check Point und Fortinet konkurrieren aggressiv um Funktionsbreite und KI-gestützte Analytik. Jeder dieser Anbieter hat Cloud-native Inspektionsknoten eingeführt, um dem Image eines Nur-Gerät-Anbieters entgegenzuwirken. SonicWalls Übernahmen von Solutions Granted und Banyan Security im Jahr 2024 erweiterten die Managed-Services- und Zero-Trust-Fähigkeiten. Check Points Einführung von KI-Funktionen im Januar 2025 steigerte die Erkennungsgenauigkeit im gesamten Infinity-Stack.

Broadcom bündelt Symantec-Engines mit seinem Halbleiter-Portfolio, um Endpunkt- und Netzwerkschutz im Cross-Selling anzubieten. Cisco verband UTM-Firewalls mit Meraki-Edge-Geräten und schuf ein intuitives Cloud-Dashboard, das für Zweigstellen attraktiv ist. An der Spezialistenseite verfolgen Anbieter maritime und Betriebstechnologie-Nischen, in denen Compliance und robuste Bauweise entscheidend sind. Das Feld ist bereit für weitere Fusionen, da Anbieter um die Hinzufügung von SASE- und KI-gestützten Bedrohungserkennungsfunktionen wetteifern. Käufer bevorzugen Anbieter, die Leistungskonsistenz garantieren, wenn alle Inspektionsmodule aktiviert sind.

Auch Kanalstrategien spielen eine wichtige Rolle. Mehr als 90 % des Umsatzes in Nordamerika werden über Wiederverkäufer abgewickelt, die UTM-Abonnements mit SD-WAN-Anbindungen bündeln. Risiken der Umgehung entstehen, wenn Anbieter direkte Cloud-Abonnements anstreben und dabei gelegentlich mit Mehrwerthändlern in Konflikt geraten. Diejenigen, die Partnermargen wahren und mandantenfähige Konsolen anbieten, sichern sich die Loyalität. Die wettbewerbliche Entwicklung verbindet daher Skalierung, Innovationsgeschwindigkeit und Kanalbeziehungsmanagement als bestimmende Faktoren für langfristige Marktanteile.

Branchenführer im Markt für Unified Threat Management

-

Cisco Systems, Inc

-

Fortified Networks

-

Sophos

-

Palo Alto Networks

-

Check Point Software

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SonicWall stellte neue Firewalls und verwaltete Cybersicherheitsdienstleistungen vor, um das Partnerangebot zu stärken.

- Mai 2025: T-Mobile und Palo Alto Networks lancierten T-Mobile SASE mit Prisma SASE 5G für eine sichere, hochgeschwindige Unternehmenskonnektivität.

- Januar 2025: HUB Cyber Security gab die Übernahme von BlackSwan Technologies in einem Aktientauschgeschäft bekannt, das auf eine Datenfabrik-Chance im Wert von 500 Millionen USD abzielt.

- November 2024: Trustwave und Cybereason fusionierten, um einen erweiterten Anbieter für verwaltete Erkennung und Reaktion zu schaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Unified Threat Management (UTM) Markt als alle Umsätze, die mit zweckgebundenen oder virtuellen Sicherheitsplattformen erzielt werden, die Firewall, Intrusion Prevention, Gateway-Antivirenschutz, Web-Filterung, VPN und verwandte Kontrollen unter einer einzigen Verwaltungskonsole vereinen, unabhängig davon, ob sie als On-Premise-Appliances oder cloudgehostete Gateways bereitgestellt werden. Appliances, die in umfassendere Secure-Access-Plattformen integriert sind, werden berücksichtigt, wenn die Bedrohungsinspektionsschicht integraler Bestandteil des Angebots bleibt.

Ausschluss aus dem Geltungsbereich: Eigenständige Next-Generation-Firewalls, Einzelfunktions-Secure-Web-Gateways und vollständig ausgelagerte verwaltete Sicherheitsdienste sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Komponente

- Software

-

Dienstleistung

- Professional Services

- Managed Services

-

Nach Bereitstellungsmodus

- On-Premise

- Cloud

-

Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

-

Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Versorgungsunternehmen und Energie

- Transport und Logistik

- Behörden und öffentlicher Sektor

- Sonstige

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Schweiz

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Vietnam

- Indonesien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Nigeria

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Chief Information Security Officers, Managed Service Providern und Value-Added Resellern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Interviews klärten reale durchschnittliche Verkaufspreise, Erneuerungszyklen, Cloud-Migrationsquoten und die Hardware-versus-Virtual-Mischung, sodass wir die im Rahmen der Schreibtischarbeit gewonnenen Annahmen verfeinern konnten.

Schreibtischforschung

Wir stützten uns auf erstklassige öffentliche Quellen wie die Nationale Schwachstellendatenbank des NIST, Warnmeldungszählungen des US-CERT, ENISA-Bedrohungsjahrbücher, WTO-Zolldaten für HS-851762-Geräte, ITU-IKT-Statistiken und Eurostat-Unternehmensstatistiken. Unternehmens-10-Ks, Investorentag-Präsentationen und Händlerpreislisten lieferten Versand- und Preismarker, während kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva uns bei der Gegenprüfung von Lieferantenumsätzen halfen. Die genannten Quellen sind illustrativ; viele weitere Datensätze wurden zur Validierung und Anreicherung des Datensatzes herangezogen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der globalen Ausgaben für Netzwerksicherheit anhand von Benchmarks für IT-Budgets von Unternehmen und wenden dann Adoptionsanteile an, die aktive Unternehmensstandorte mit der UTM-Durchdringung nach Unternehmensgröße verknüpfen. Lieferantenzusammenstellungen von Appliance-Lieferungen und stichprobenartige Prüfungen von durchschnittlichem Verkaufspreis × Volumen bieten eine Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Variablen gehören neue IPv4/IPv6-Zuweisungen, der KMU-Digitalisierungsindex, regulatorische Meilensteine wie NIS2, die durchschnittliche Firewall-Erneuerungsfrequenz und der Cloud-Workload-Anteil. Eine ARIMA-Regression, die von diesen Treibern gespeist wird, liefert jährliche Prognosen, wobei die Szenarioanalyse Aufwärts- oder Abwärtspotenzial für plötzliche regulatorische Veränderungen einbezieht. Lücken in der Versandoffenlegung werden durch Benchmarking anhand von Importwerten in Zolldaten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber unabhängigen Appliance-Umsätzen, Abweichungen bei Sicherheitsverletzungstrends und Währungsschwankungen geprüft. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Cyber-Regulierungen oder wesentliche Anbieter-Fusionen auftreten; eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Unified Threat Management Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte UTM-Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Funktionskörbe, Preispunkte und Aktualisierungsdaten verwenden. Unser Team legt den Geltungsbereich zuerst fest, bezieht cloudbasiertes UTM ab 2023 ein und aktualisiert Wechselkurse jährlich, wodurch die Verzerrung durch veraltete Währungsdaten reduziert wird.

Zu den wichtigsten identifizierten Lückenursachen gehören die ausschließliche Hardware-Zählung durch einige Herausgeber, konservative Listenpreisrabatte und Fälle, in denen Zahlen für zukünftige Jahre als aktuelle Zahlen ausgewiesen werden. Mordors gemischter Modellierungsansatz, überprüfbare Eingaben und der kontinuierliche Aktualisierungszyklus mildern diese Probleme.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Hauptursache der Lücke |

|---|---|---|

| 9,32 Milliarden USD (2025) | Mordor Intelligence | - |

| 6,78 Milliarden USD (2024) | Globaler Herausgeber A | Schließt Cloud-Abonnements und virtuelle KMU-Lizenzen aus |

| 7,35 Milliarden USD (2024) | Branchenjournal B | Fester 18-Monats-Aktualisierungszyklus; Rabatte nicht mit Vertriebskanälen verifiziert |

| 9,60 Milliarden USD (2024) | Regionale Unternehmensberatung C | Leitet Marktanteil aus einem breiten Sicherheits-Appliance-Pool ab |

Der Vergleich zeigt, dass Mordors disziplinierte Geltungsbereichsfestlegung, das gemischte Modellierungsverfahren und die zeitnahen Aktualisierungen eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare, reproduzierbare Kennzahlen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Unified Threat Management und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 10,56 Milliarden USD und soll bis 2031 19,75 Milliarden USD erreichen, was eine CAGR von 13,34 % widerspiegelt.

Welche Komponente trägt den größten Anteil zum Markt für Unified Threat Management bei?

Softwarekomponenten führen mit einem Umsatzanteil von 65,72 % im Jahr 2025, aufgrund ihrer flexiblen Bereitstellung und schnellen Aktualisierungsmöglichkeiten.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Bereitstellungen halten 57,65 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 13,92 %, da Unternehmen zunehmend auf hardwaregebundene Geräte verzichten.

Welche geografische Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 18,14 % wachsen, angetrieben durch strengere Vorschriften und rasche Digitalisierung in Fertigung und Dienstleistungen.

Welche Jahre deckt dieser Bericht zum Markt für Unified Threat Management ab?

Der Bericht deckt die historische Marktgröße des Marktes für Unified Threat Management für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert zudem die Marktgröße für Unified Threat Management für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: