Größe und Marktanteil des Marktes für Bedrohungsintelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

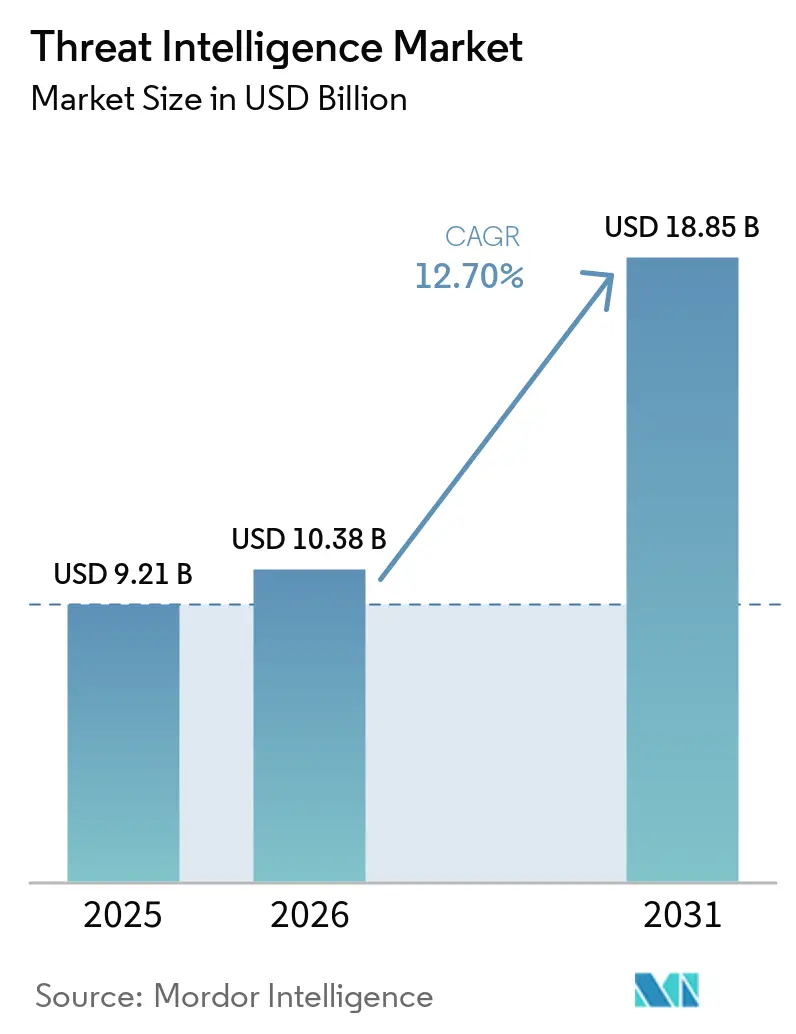

| Marktgröße (2026) | 10.38 Milliarden US-Dollar |

| Marktgröße (2031) | 18.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.70% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

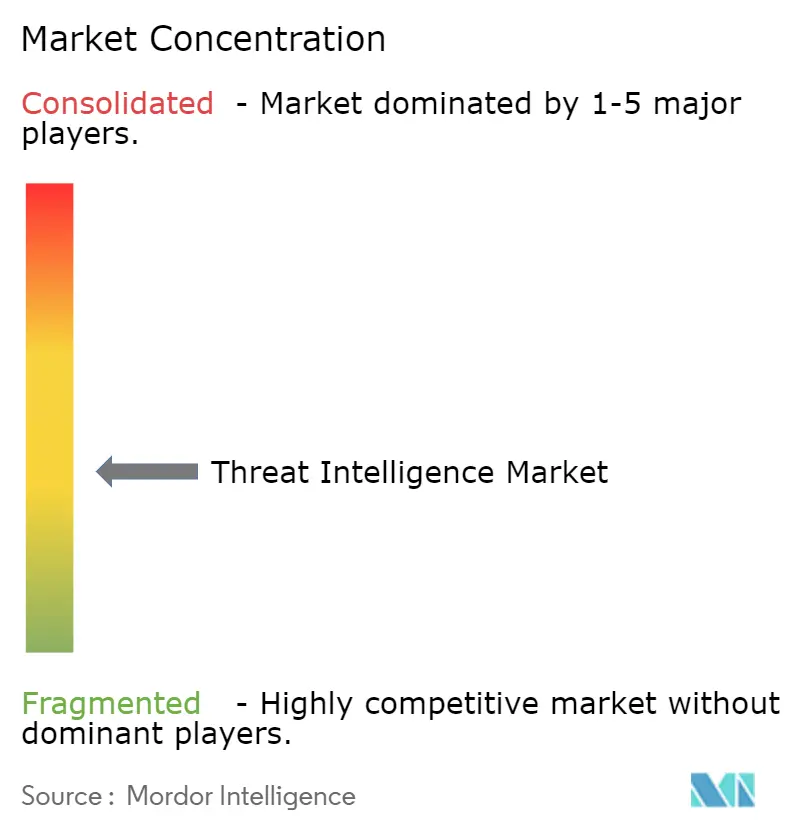

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bedrohungsintelligenz von Mordor Intelligence

Die Größe des Marktes für Bedrohungsintelligenz wird im Jahr 2026 auf 10,38 Milliarden USD geschätzt, ausgehend von einem Wert von 9,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 18,85 Milliarden USD, was einem Wachstum von 12,7 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Cloud-Nutzung, der rasche Einsatz von KI durch Angreifer und strengere regulatorische Rahmenbedingungen wie die EU-NIS2-Richtlinie treiben die Ausgaben für proaktive Intelligenzplattformen in die Höhe. Sicherheitsverantwortliche priorisieren kontextreiche Analysen, die Reaktionszeiten verkürzen und Kosten durch Datenschutzverletzungen senken, während Versicherer und Investoren nun Live-Intelligenz-Feeds prüfen, bevor sie Cyberrisiken zeichnen. Die Konsolidierung unter großen Anbietern beschleunigt die Plattformbreite, doch Spezialanbieter bleiben relevant, wo branchenspezifische Intelligenz erforderlich ist. Erhöhte Aktivitäten von Nationalstaaten und die Finanzierung von Ransomware-Kartellen durch Kryptowährungen dürften das Bedrohungsumfeld volatil halten und die Investitionsdynamik in allen wichtigen Branchen aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erfassten Lösungen im Jahr 2025 einen Marktanteil von 55,40 % am Markt für Bedrohungsintelligenz, während Dienste bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen werden.

- Nach Bereitstellung hielt On-Premise im Jahr 2025 einen Anteil von 54,30 % an der Marktgröße für Bedrohungsintelligenz; Cloud soll im Zeitraum 2026–2031 mit einer CAGR von 16,25 % wachsen.

- Nach Art der Bedrohungsintelligenz trug strategische Intelligenz im Jahr 2025 einen Umsatzanteil von 33,60 % bei, während operative Intelligenz bis 2031 eine CAGR von 16,35 % verfolgt.

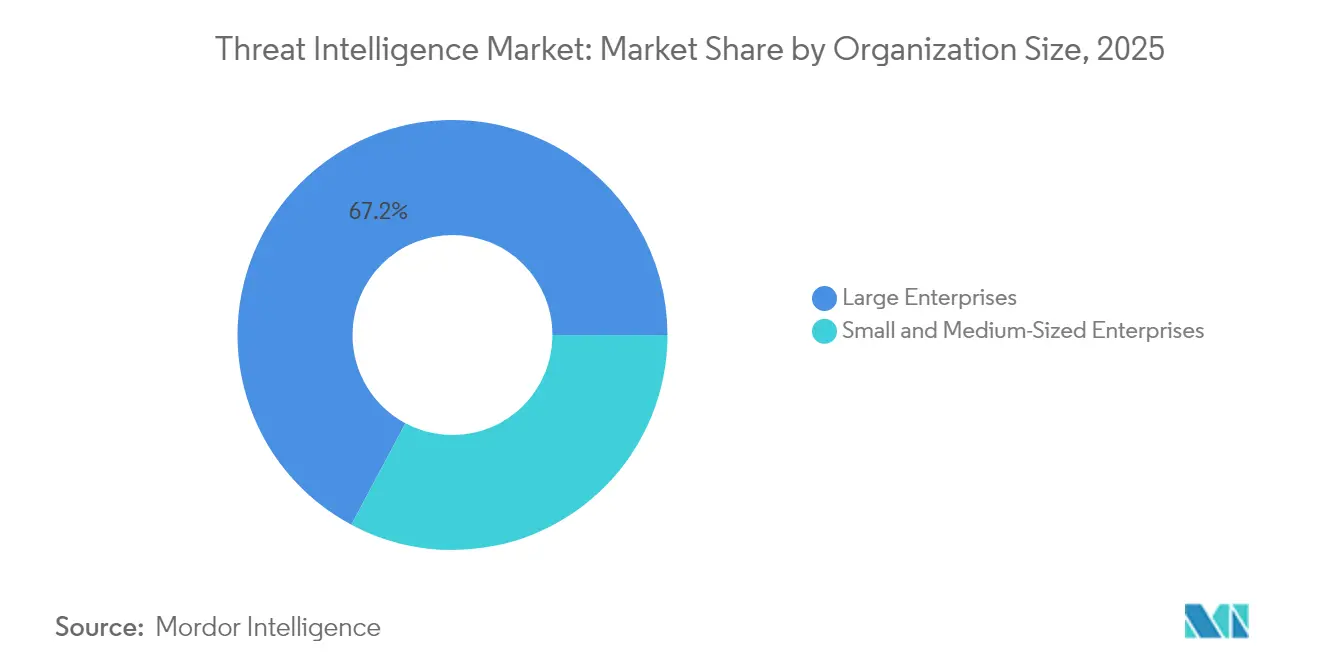

- Nach Unternehmensgröße entfielen im Jahr 2025 67,20 % der Marktgröße für Bedrohungsintelligenz auf Großunternehmen; das KMU-Segment wächst mit einer CAGR von 14,95 %.

- Nach Endnutzersektor führte IT und Telekommunikation im Jahr 2025 mit einem Marktanteil von 20,60 % am Markt für Bedrohungsintelligenz; BFSI ist das am schnellsten wachsende Segment mit einer CAGR von 14,70 %.

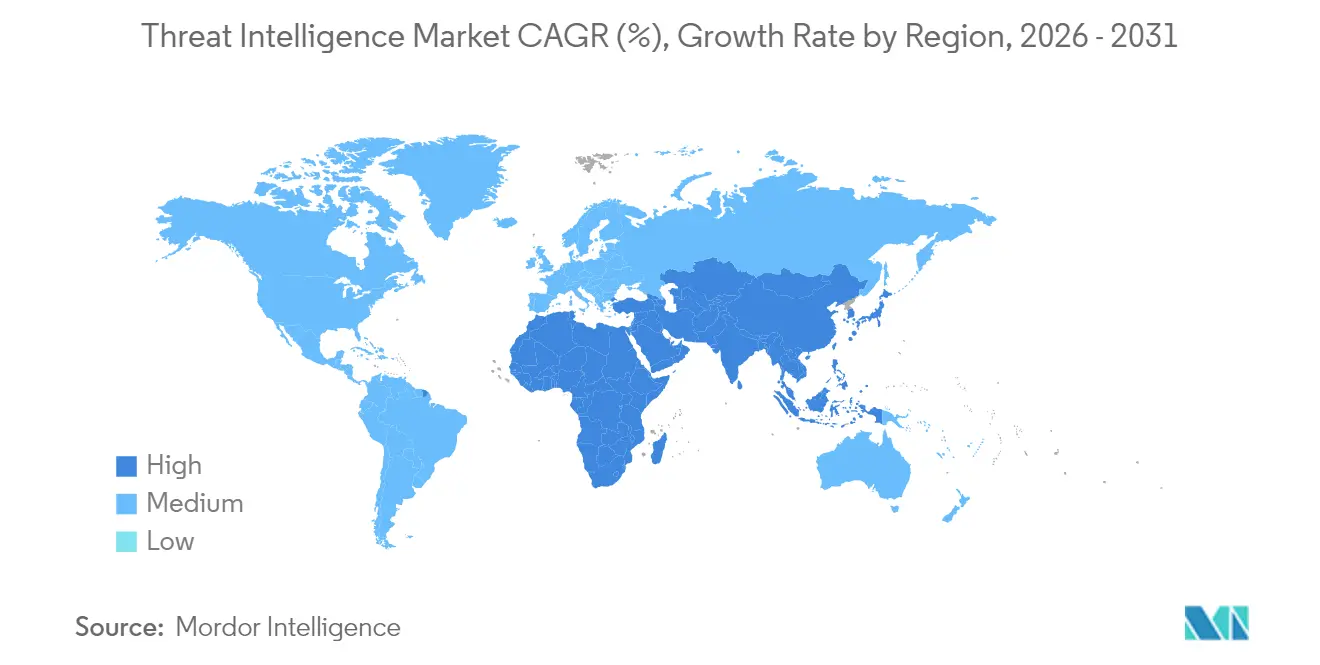

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,50 % des globalen Umsatzes; der Nahe Osten weist mit 15,35 % bis 2031 die schnellste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Bedrohungsintelligenz*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuertes polymorphes Schadprogramm, das auf Cloud-native Workloads abzielt | +3.5% | Nordamerika mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausgaben für die Einhaltung der EU-NIS2-Richtlinie durch Betreiber kritischer Infrastrukturen | +2.8% | Europäische Union; globale multinationale Unternehmen | Kurzfristig (≤2 Jahre) |

| Zero-Trust-Einführungen in Großunternehmen im asiatisch-pazifischen Raum | +2.2% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| RaaS-Kartelle als Treiber der Nachfrage nach Krypto-Wallet-Überwachung | +1.9% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Ausgelagertes Bedrohungs-Hunting durch mittelständische BFSI-Unternehmen in Südamerika | +1.5% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Rabatte auf Cyberversicherungsprämien, die an Live-Feeds im Energiesektor des Nahen Ostens geknüpft sind | +1.0% | Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuertes polymorphes Schadprogramm, das auf Cloud-native Workloads abzielt

KI-generiertes polymorphes Schadprogramm kann seinen Code spontan umschreiben, herkömmliche Signaturwerkzeuge überwinden und Verteidiger zwingen, sich auf Verhaltensanalysen zu stützen. IBM-Forschungen zeigen, dass solche Schadprogramme mittlerweile Lösegeldforderungen ohne menschlichen Kontakt aushandeln und ihre Taktiken basierend auf der Cloud-Konfiguration anpassen, was die Reaktion auf Vorfälle erschwert.[1]Matthew Kosinski, „Wie man KI-Schadprogramme bekämpft”, ibm.com Das US-Justizministerium hat kürzlich eine Gruppe zerschlagen, die durch KI-gestützte Exploits Kryptowährungen im Wert von 263 Millionen USD gestohlen hat, was das finanzielle Risiko unterstreicht.[2]US-Justizministerium, „Verschwörung zum Diebstahl von Kryptowährungen”, trmlabs.com Nordamerikanische Unternehmen erhöhen ihr Budget für die Erkennung durch maschinelles Lernen, was den Markt für Bedrohungsintelligenz für den Schutz von Cloud-Workloads unverzichtbar macht.

Ausgaben für die Einhaltung der EU-NIS2-Richtlinie durch Betreiber kritischer Infrastrukturen

Mit Wirkung vom Oktober 2024 unterwirft die NIS2-Richtlinie rund 300.000 europäische Einrichtungen verpflichtenden Risikobewertungen, der Meldung von Vorfällen und der Überprüfung von Lieferketten.[3]Skadden Arps, „Auswirkungen der EU-NIS2-Richtlinie”, skadden.com Bußgelder können bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes betragen, was Vorstände dazu veranlasst, Echtzeit-Intelligenz zu priorisieren. Multinationale Unternehmen außerhalb des Blocks müssen ebenfalls die Vorschriften einhalten, wenn sie EU-Kunden bedienen, was die Chancen für Anbieter erweitert, die prüfungsfertige Intelligenz-Feeds anbieten.

Zero-Trust-Einführungen in Großunternehmen im asiatisch-pazifischen Raum

Im asiatisch-pazifischen Raum haben im Jahr 2024 97 % der Unternehmen Zero-Trust-Projekte begonnen, gegenüber 16 % im Jahr 2019. Bedrohungsintelligenz bereichert diese Rahmenwerke, indem sie jeder Zugriffsentscheidung Kontext über Angreifer hinzufügt. Trotz der Fortschritte haben nur 2 % der Unternehmen einen reifen Zero-Trust-Status erreicht, sodass die Nachfrage nach schlüsselfertigen, intelligenzgestützten Lösungen hoch bleibt.[4]Xiou Ann Lim, „25 zu 2025: Sicherheitsprognosen für den asiatisch-pazifischen Raum”, csoonline.com

RaaS-Kartelle als Treiber der Nachfrage nach Krypto-Wallet-Überwachung

Ransomware-als-Dienst-Gruppen haben im Jahr 2024 Zahlungen in Höhe von 459,8 Millionen USD eingenommen und die Erlöse über verschleierte Kryptowährungsrouten gewaschen. Börsen und Banken investieren nun in blockchain-bewusste Intelligenz, die Lösegeldbrieftaschen frühzeitig erkennt, um Sanktionsverstöße zu vermeiden, und erweitern damit den Markt für Bedrohungsintelligenz weiter.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Bedrohungsintelligenz*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| STIX/TAXII-Interoperabilitätslücken in veralteten SOCs | -1.2% | Globale reife SOCs | Mittelfristig (2–4 Jahre) |

| Steigende Abonnementkosten für verwertbare Intelligenzdaten | -0.8% | KMU weltweit | Kurzfristig (≤2 Jahre) |

| Datensouveränitätsbarrieren durch das chinesische Cybersicherheitsgesetz und das indische Datenschutzgesetz | -0.6% | China, Indien | Langfristig (≥4 Jahre) |

| Analysten-Erschöpfung und Alarmüberflutung | -0.5% | Regionen mit Fachkräftemangel | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

STIX/TAXII-Interoperabilitätslücken in veralteten SOCs

Obwohl STIX und TAXII im Jahr 2021 zu OASIS-Standards wurden, verarbeiten viele veraltete Plattformen weiterhin proprietäre Formate, was einen nahtlosen Datenaustausch verhindert. Eine explorative Studie identifizierte Integrationskomplexität und inkonsistente Notation als primäre Hindernisse. Infolgedessen verzögern Organisationen Plattform-Upgrades, was die kurzfristigen Ausgaben hemmt.

Steigende Abonnementkosten für verwertbare Intelligenzdaten

Erweiterte Feeds, die maschinelles Lernen und Analystenvalidierung bündeln, erzielen nun Premiumpreise. Sicherheitsverantwortliche befürchten, dass Multi-Feed-Strategien das Budgetwachstum übersteigen könnten, insbesondere bei kleinen und mittelständischen Unternehmen. Anbieter experimentieren mit gestaffeltem Zugang, doch Kosten-Nutzen-Bedenken dürften die Akzeptanz bei ressourcenbeschränkten Käufern dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Bedrohungsintelligenz

Nach Komponente:

Lösungen dominieren, während Dienste an Fahrt gewinnenLösungen erwirtschafteten im Jahr 2025 55,40 % des globalen Umsatzes und verschafften Plattformen einen überproportionalen Anteil am Markt für Bedrohungsintelligenz. Microsoft Defender Threat Intelligence allein verarbeitet täglich 78 Billionen Signale, was die Skalenvorteile verdeutlicht. Diese Dominanz unterstreicht, warum die mit Plattformen verbundene Marktgröße für Bedrohungsintelligenz bis 2031 weiter steigen dürfte. Führende Anbieter integrieren KI für Verhaltensanalysen, was die Arbeitslast der Analysten verringert und die Erkennungsgenauigkeit verbessert.

Verwaltete und professionelle Dienste übertreffen das Produktwachstum mit einer CAGR von 14,12 %, was den Fachkräftemangel und die steigende Komplexität widerspiegelt. SANS-Umfragen zeigen, dass viele Unternehmen Hunting-Aufgaben auslagern, um Qualifikationslücken zu schließen. Partnerschaften, die Schulungen in Bereitstellungen einbetten, ermöglichen es Käufern, schneller Mehrwert zu erzielen, was die Dienstleistungsnutzung vorantreibt, insbesondere im mittelständischen Segment der Bedrohungsintelligenzbranche.

Nach Bereitstellung:

Cloud-Nutzung beschleunigt die SicherheitstransformationOn-Premise-Bereitstellungen hielten im Jahr 2025 einen Ausgabenanteil von 54,30 %, da stark regulierte Sektoren lokale Datenhaltung bevorzugen. Dennoch sind Cloud-gehostete Plattformen mit einer CAGR von 16,25 % der am schnellsten wachsende Bereich, was das Vertrauen in die Härtung durch Anbieter und FedRAMP-Erweiterungen wie die High-Attestierung von Microsoft Defender Threat Intelligence signalisiert. Beobachter des Segments sehen, dass die Marktgröße für Bedrohungsintelligenz bei Cloud-Lieferungen gegen Ende des Prognosezeitraums die On-Premise-Gesamtwerte übertreffen wird.

Hybride Ansätze kombinieren veraltete Sensoren mit SaaS-Analysen und sprechen Organisationen an, die in ihrem eigenen Tempo modernisieren. Finanzregulatoren veröffentlichen nun Leitfäden für die sichere Cloud-Nutzung, die ausdrücklich die kontinuierliche Intelligenzintegration erwähnen, was den Schwung beschleunigt.

Nach Art der Bedrohungsintelligenz:

Strategische Erkenntnisse treiben die Entscheidungsfindung voranStrategische Intelligenz hielt im Jahr 2025 einen Anteil von 33,60 %, da Vorstände auf geopolitischen Kontext und Angreifermotivation angewiesen sind, um Risikobudgets zu steuern. Dokumente wie die ENISA-Bedrohungslandschaft geben Führungskräften einen übergeordneten Überblick über Kampagnen, die den Markt für Bedrohungsintelligenz prägen. Operative Feeds wachsen mit einer CAGR von 16,35 %, da Sicherheitsoperationszentren eine nahezu echtzeitnahe Zuordnung zwischen Kompromittierungsindikatoren und aktiven Vorfällen benötigen, was die mit SOC-Workflows verbundene Marktgröße für Bedrohungsintelligenz stark wachsen lässt.

Taktische und technische Feeds bleiben für die Signaturerstellung und die Rückentwicklung von Schadprogrammen unverzichtbar. Anbieter kombinieren diese Perspektiven in einheitlichen Arbeitsbereichen, was einen schnelleren Übergang von einem einzelnen Artefakt zum strategischen Kontext ermöglicht – eine Funktion, die in Microsoft Security Copilot präsentiert wird.

Nach Unternehmensgröße:

Großunternehmen führen, KMU gewinnen an DynamikGroßunternehmen erfassten im Jahr 2025 67,20 % der Ausgaben, angetrieben durch breite Angriffsflächen und Compliance-Anforderungen. Microsoft verfolgt über 1.500 einzigartige Bedrohungsgruppen, was den Ansturm auf Fortune-Klasse-Netzwerke verdeutlicht. Dennoch wachsen KMU mit einer CAGR von 14,95 %, da Cloud-Lieferung und Freemium-Stufen die Einstiegshürden senken und sie in den Markt für Bedrohungsintelligenz einbeziehen.

Dienstleister betten kuratierte Intelligenz in verwaltete Angebote ein, sodass kleinere Unternehmen teilnehmen können, ohne dedizierte Analysten einzustellen. Die Standard Edition von Microsoft Defender Threat Intelligence erweitert den Profilzugang – ein Beispiel für die laufende Demokratisierung.

Nach Endnutzerbranche:

IT und Telekommunikation führt, BFSI beschleunigtIT und Telekommunikation hielt im Jahr 2025 einen Umsatzanteil von 20,60 %, was die Anfälligkeit für Lieferkettenangriffe und DDoS-Angriffe widerspiegelt. Die kontinuierliche Überwachung von 5G-Kern- und Edge-Assets hält die Ausgaben hoch und stützt den gesamten Markt für Bedrohungsintelligenz. BFSI wächst mit einer CAGR von 14,70 %, da Regulatoren die Integration von Bedrohungsintelligenz in Betrugsanalysen und Risikobewertungen vorschreiben. Indiens BFSI-Bericht über digitale Bedrohungen 2025 nennt Ransomware und Drittanbieter-Verstöße als größte Risiken und regt neue Investitionen an.

Gesundheitswesen, Energie, Regierung und Fertigung skalieren ebenfalls ihre Programme. Für Versorgungsunternehmen im Nahen Osten hängen Rabatte auf Versicherungsprämien nun von der Nutzung von Live-Feeds ab, was die Verbindung zwischen Betriebskontinuität und Intelligenzqualität enger macht.

Geografische Analyse

Markt für Bedrohungsintelligenz in Nordamerika

Nordamerika dominierte 2025 mit einem Anteil von 37,50 % am Umsatz, bedingt durch eine ausgereifte Cloud-Nutzung, gemeinsame öffentlich-private Informationsaustauschprogramme und eine starke Anbieterpräsenz. Gesetzgeber verfeinern weiterhin Offenlegungspflichten, während Bundesbehörden Echtzeit-Datenaustauschplattformen fördern, die den Markt für Bedrohungsintelligenz stärken. KI-gestützte Schadsoftware gegen Cloud-Workloads bleibt das größte regionale Problem und hält die Plattformausgaben auf hohem Niveau.

Markt für Bedrohungsintelligenz in Europa

Europas Aussichten verbessern sich unter NIS2, das die Pflichtabdeckung von 20.000 auf 300.000 Einheiten ausweitet und den adressierbaren Markt für Bedrohungsintelligenz erheblich vergrößert. Ergänzende Rechtsvorschriften wie der Cyber Resilience Act steigern die Nachfrage nach kontinuierlichem Schwachstellenkontext entlang von Lieferketten. Anbieter, die prüfungsfertige Berichte mit mehrsprachigen Bedrohungsdaten kombinieren, sind gut positioniert.

Markt für Bedrohungsintelligenz im GCC

Der Nahe Osten verzeichnet mit 15,35 % bis 2031 die höchste jährliche Wachstumsrate. Nationale Behörden in den Vereinigten Arabischen Emiraten und Saudi-Arabien investieren in sektorspezifische Fusionszentren, während Energiekonzerne Cyber-Versicherungsrabatte erhalten, die an Live-Feeds geknüpft sind. Die zunehmenden geopolitischen Spannungen in der Region erhöhen den strategischen Wert des Marktes für Bedrohungsintelligenz sowohl für den öffentlichen als auch für den privaten Sektor.

Markt für Bedrohungsintelligenz im asiatisch-pazifischen Raum

Im asiatisch-pazifischen Raum ist ein zweistelliger Anstieg der Angriffe zu verzeichnen, insbesondere in Indonesien, wo die wöchentlichen Vorfälle die Marke von 3.300 überschreiten. Die rasche Digitalisierung in Verbindung mit unterschiedlichen Datensouveränitätsvorschriften erzeugt eine fragmentierte Nachfrage. Japan, Südkorea und Australien führen Zero-Trust-Pilotprojekte an, die Live-Intelligenz in Zugriffsentscheidungen einbetten, während die Datenlokalisierungsgesetze Chinas und Indiens eine Präferenz für landesinterne Cloud-Knoten schaffen.

Markt für Bedrohungsintelligenz in Südamerika

Die Akzeptanz in Südamerika wird dadurch gefördert, dass mittelständische BFSI-Unternehmen die Bedrohungssuche auslagern, um Qualifikationsengpässe zu überwinden, was zum globalen Umsatz beiträgt, wenn auch von einer kleineren Basis aus.

Wettbewerbslandschaft

Die Marktkonzentration verschärfte sich im Jahr 2024 infolge von 362 Akquisitionen im Bereich Cybersicherheit, die fortschrittliche Erkennungs-, Reaktions- und Intelligenz-Assets in breitere Portfolios integrierten. Mastercards Kauf von Recorded Future für 2,65 Milliarden USD und Googles bevorstehender Deal über 32 Milliarden USD für Wiz sind typische Schritte, um Bedrohungsintelligenz in domänenübergreifende Sicherheitsstacks einzubetten.

KI-Fähigkeit ist das wichtigste Differenzierungsmerkmal. Microsoft Security Copilot analysiert täglich 78 Billionen Signale, um Untersuchungsabläufe zu bereichern, während CrowdStrikes Charlotte AI Reaktions-Playbooks automatisiert. Fortinet integriert FortiAI in sein gesamtes Netzwerk und vereinheitlicht Netzwerk- und Endpunktkontext. Eigenständige Anbieter spezialisieren sich nun auf Nischenbereiche wie Firmware-Telemetrie oder Krypto-Asset-Verfolgung, um wettbewerbsfähig zu bleiben.

Offene Standards setzen Anbieter mit proprietären Schemata unter Druck. Käufer schätzen Plattformen, die STIX/TAXII ohne umfangreiche Anpassungen verarbeiten. Anbieter, die Interoperabilität mit branchenspezifischer Anreicherung kombinieren, gewinnen an Gunst, da Organisationen ihre Abdeckung über traditionelle IT-Assets hinaus auf OT und IoT ausweiten.

Marktführer im Bereich Bedrohungsintelligenz

Dell Inc.

IBM Corporation

Anomali, Inc.

Fortinet, Inc.

CrowdStrike, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Bedrohungsintelligenz

- IBM Corporation

- Cisco Systems Inc.

- Dell Technologies Inc.

- CrowdStrike Holdings Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Palo Alto Networks Inc.

- Fortinet Inc.

- Rapid7 Inc.

- Secureworks Inc.

- FireEye - Trellix

- Recorded Future Inc.

- Anomali Inc.

- LookingGlass Cyber Solutions Inc.

- LogRhythm Inc.

- McAfee LLC

- Broadcom Inc. (Symantec)

- Juniper Networks Inc.

- F-Secure Corporation

- SentinelOne Inc.

- Microsoft Corp. (Defender Threat Intelligence)

Analyse der Unternehmen im Markt für Bedrohungsintelligenz lesen

Jüngste Branchenentwicklungen im Markt für Bedrohungsintelligenz

- Mai 2025: Check Point stimmte der Übernahme von Veriti Cybersecurity zu, um automatisiertes Expositionsmanagement zu seiner Infinity-Suite hinzuzufügen.

- Mai 2025: Fortinet erweiterte seine Hybrid-Mesh-Firewall-Produktlinie um die KI-fähige FortiGate-700G-Serie.

- April 2025: Palo Alto Networks gab Pläne bekannt, Protect AI für bis zu 700 Millionen USD zu erwerben, um die KI-Governance zu stärken.

- April 2025: CrowdStrike stellte Charlotte AI Agentic Response and Workflows auf der RSAC 2025 vor.

- April 2025: Rapid7 führte den Intelligence Hub innerhalb seiner Command-Plattform ein und liefert damit kuratierte Erkenntnisse.

- April 2025: Binarly veröffentlichte Transparency Platform v3.0 mit ausbeutungsbewussten Risikobewertungen.

- April 2025: CyberRisk Alliance erwarb Execweb, um die CISO-Engagement-Fähigkeiten zu vertiefen.

- April 2025: Bitsight startete Pulse und konsolidierte Open-Source- und Dark-Web-Intelligenz in benutzerdefinierten Kanälen.

Umfang des globalen Berichts über den Markt für Bedrohungsintelligenz

Bedrohungsintelligenz sammelt und bewertet Informationen, die für den Schutz einer Organisation vor internen und externen Bedrohungen relevant sind, und analysiert diese Informationen, um Täuschungen für eine genaue und relevante Intelligenz zu erkennen.

Der Markt für Bedrohungsintelligenz ist segmentiert nach Typ (Lösungen und Dienste), Bereitstellung (On-Premise und Cloud), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Einzelhandel, Fertigung, Gesundheitswesen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Rest des asiatisch-pazifischen Raums), Lateinamerika (Mexiko, Brasilien, Rest Lateinamerikas), Naher Osten und Afrika (Vereinigte Arabische Emirate, Südafrika, Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| Lösungen | Plattformen für Bedrohungsintelligenz |

| Feeds für Sicherheitsinformations- und Ereignismanagement (SIEM) | |

| Werkzeuge für Bedrohungs-Hunting und Analysen | |

| Dienste | Verwaltete und ausgelagerte Dienste |

| Professionelle Dienste und Beratung | |

| Schulung und Support |

| On-Premise |

| Cloud |

| Hybrid |

| Strategisch |

| Taktisch |

| Operativ |

| Technisch |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Energie und Versorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest Afrikas |

| Nach Komponente | Lösungen | Plattformen für Bedrohungsintelligenz |

| Feeds für Sicherheitsinformations- und Ereignismanagement (SIEM) | ||

| Werkzeuge für Bedrohungs-Hunting und Analysen | ||

| Dienste | Verwaltete und ausgelagerte Dienste | |

| Professionelle Dienste und Beratung | ||

| Schulung und Support | ||

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Art der Bedrohungsintelligenz | Strategisch | |

| Taktisch | ||

| Operativ | ||

| Technisch | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und Verteidigung | ||

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bedrohungsintelligenz?

Der Markt für Bedrohungsintelligenz hat im Jahr 2026 einen Wert von 10,38 Milliarden USD und soll bis 2031 einen Wert von 18,85 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Lösungen für Bedrohungsintelligenz an?

Nordamerika hält mit 37,50 % des Umsatzes im Jahr 2025 den größten regionalen Anteil, unterstützt durch eine fortgeschrittene Cloud-Nutzung und öffentlich-private Informationsaustauschallianzen.

Warum wachsen Dienste in diesem Bereich schneller als Produkte?

Fachkräftemangel und steigende Angriffskomplexität veranlassen Organisationen, Bedrohungs-Hunting und Analysen auszulagern, was zu einer CAGR von 14,12 % für das Dienstleistungssegment führt.

Wie wirkt sich die EU-NIS2-Richtlinie auf die Unternehmensausgaben aus?

Mit Bußgeldern von bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes verpflichtet die Richtlinie rund 300.000 Einrichtungen, in Echtzeit-Intelligenz für Compliance und Resilienz zu investieren.

Welche Technologien differenzieren führende Anbieter?

Eingebettete KI, die Erkennung und Reaktion automatisiert, offene STIX/TAXII-Interoperabilität und integrierte Cloud-bis-Edge-Transparenz sind die wichtigsten Differenzierungsmerkmale unter den Marktführern.

Welches Segment weist die schnellste Wachstumsrate auf?

Der BFSI-Sektor soll bis 2031 mit einer CAGR von 14,70 % wachsen, da Finanzinstitute ihre Abwehr gegen Ransomware und digitalen Zahlungsbetrug stärken.

Seite zuletzt aktualisiert am: