Marktgröße und Marktanteil für ungebleichten Kraftzellstoff

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.56 Milliarden US-Dollar |

| Marktgröße (2031) | 36.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ungebleichten Kraftzellstoff von Mordor Intelligence

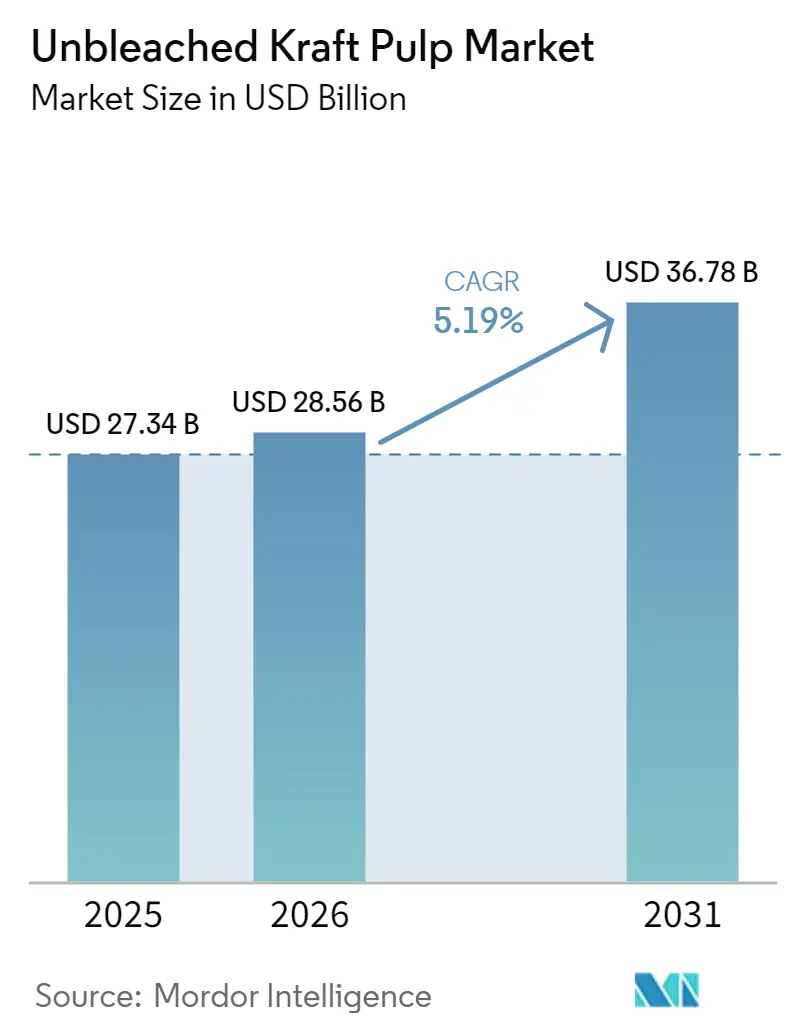

Die Marktgröße für ungebleichten Kraftzellstoff wird voraussichtlich von 27,34 Milliarden USD im Jahr 2025 auf 28,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,19 % über den Zeitraum 2026–2031 einen Wert von 36,78 Milliarden USD erreichen.

Der Markt für ungebleichten Kraftzellstoff wird durch eine stabile Nachfrage aus der Wellpappenrohpapierherstellung gestützt, in der Festigkeit, Laufeigenschaften und Zuverlässigkeit nach wie vor zentrale Kriterien bei den Einkaufsentscheidungen der Werke sind. Der Markt für ungebleichten Kraftzellstoff gewinnt zudem Unterstützung durch den breiteren Trend hin zu faserbasierter Verpackung, insbesondere in Anwendungen, in denen gebleichte und recycelte Qualitätsstufen nicht die gleiche strukturelle Leistungsfähigkeit bieten. Die regionale Nachfrage ist in Asien-Pazifik am stärksten, wo die Kartonproduktion, die E-Commerce-Logistik und die Expansion der FMCG-Verpackung den Beschaffungsbedarf entlang der gesamten Verpackungskette weiter steigern. Das Wettbewerbsverhalten wird zunehmend durch Rückwärtsintegration, Kapazitätsdisziplin und Portfolioverschiebungen hin zu leistungsstärkeren Kraftqualitäten geprägt, während der Markt weiterhin unter dem Druck der Substitution durch Recyclingfasern, der Volatilität der Holzkosten und sich verändernder Handelsströme zwischen den wichtigsten Exportproduzenten steht. Die Kostenvorteile Südamerikas und die steigende integrierte Zellstoffkapazität in China verändern im Prognosezeitraum zudem das Preis- und Handelsumfeld für den Markt für ungebleichten Kraftzellstoff.

Wichtigste Erkenntnisse des Berichts

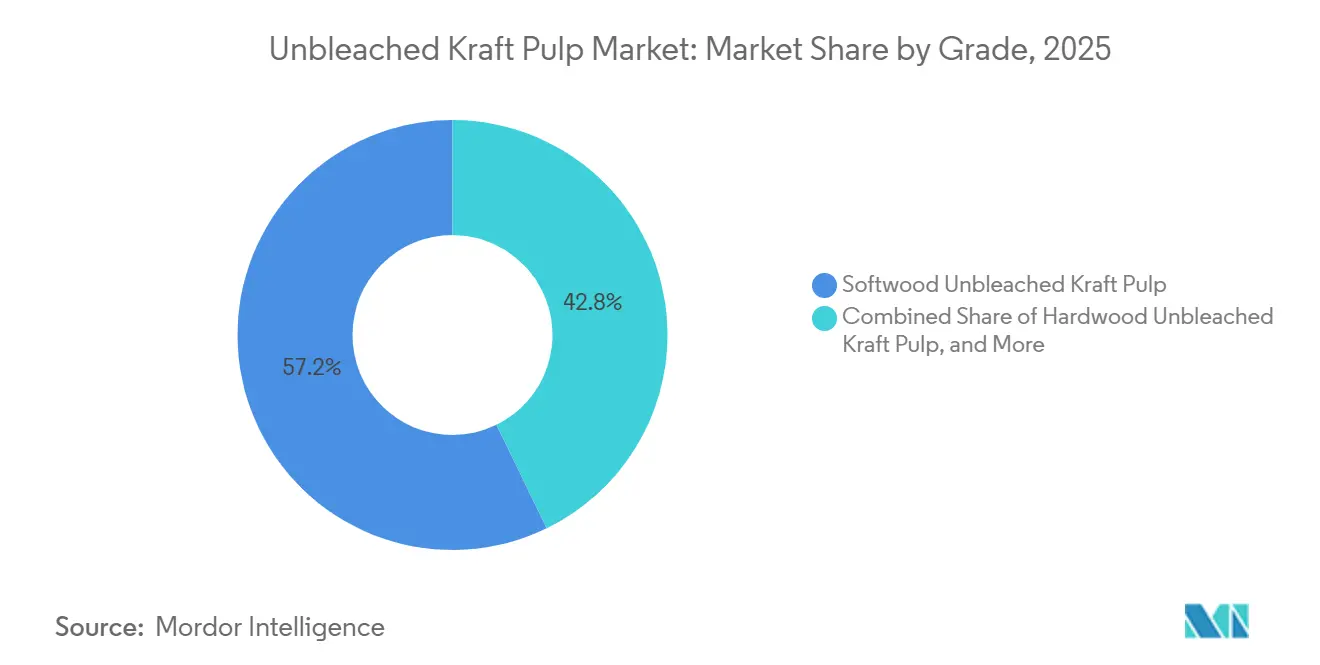

- Nach Qualitätsstufe hielt Nadelholz im Jahr 2025 einen Anteil von 57,23 % am Markt für ungebleichten Kraftzellstoff, während Laubholz bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen wird.

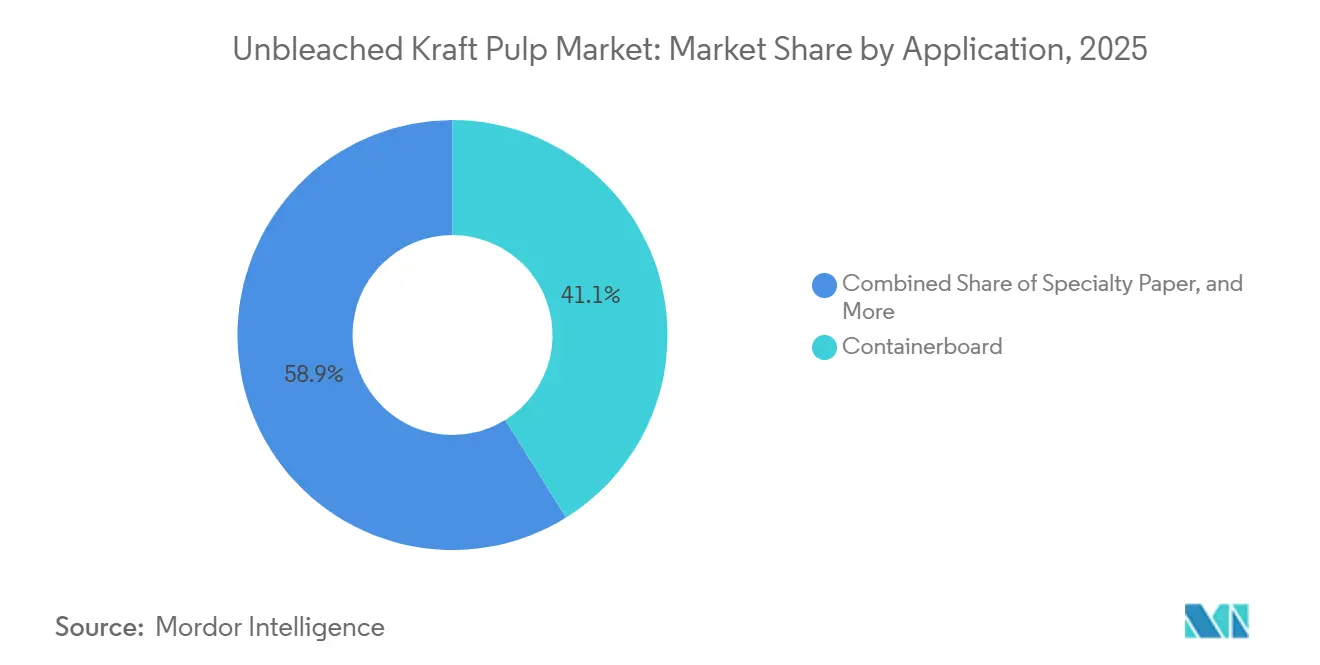

- Nach Anwendung entfiel auf Wellpappenrohpapier im Jahr 2025 ein Anteil von 41,14 % an der Marktgröße für ungebleichten Kraftzellstoff, während Spezialpapier voraussichtlich das schnellste Wachstum mit einer CAGR von 6,11 % bis 2031 verzeichnen wird.

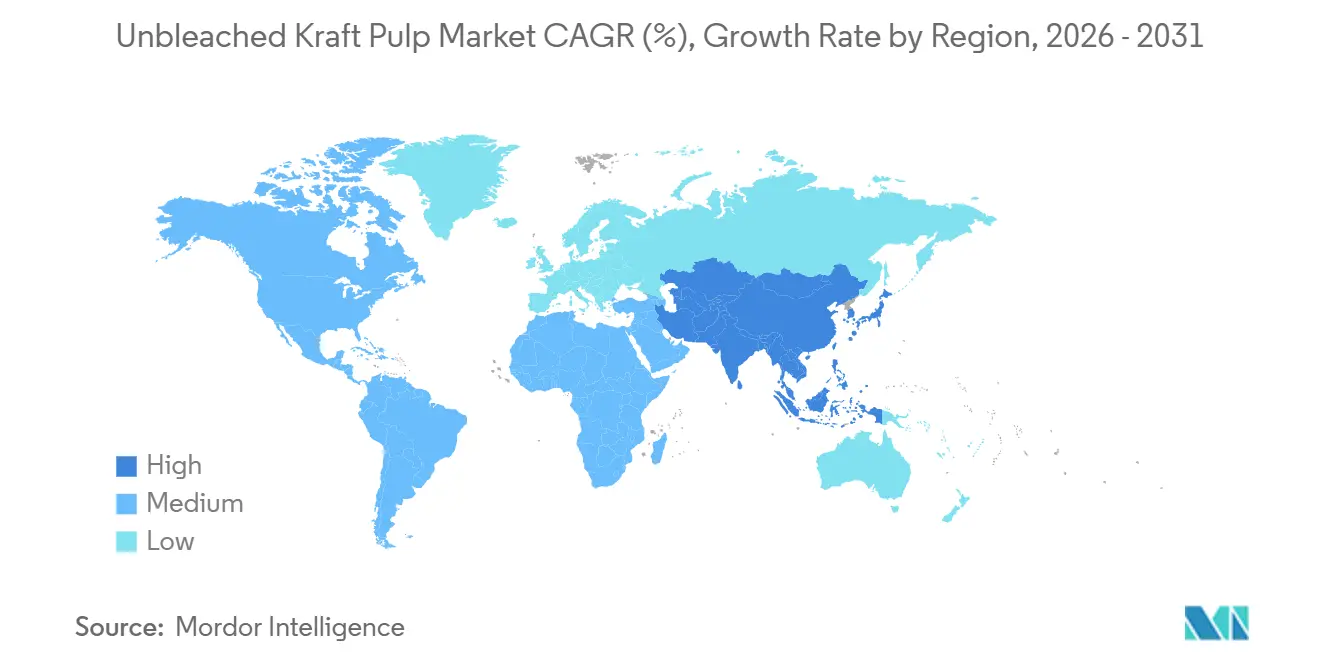

- Der Markt für ungebleichten Kraftzellstoff hielt im Jahr 2025 einen Anteil von 39,45 % und wird voraussichtlich auch das am schnellsten wachsende regionale Segment mit einer CAGR von 5,92 % bis 2031 bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für ungebleichten Kraftzellstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach Wellpappenverpackungen durch den E-Commerce | +1.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu nachhaltigen, ungebleichten Verpackungsmaterialien | +1.3% | Global, EU-geführt mit Folgewirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Substitution von Kunststoff in Einzelhandels- und Transportverpackungen | +0.9% | EU, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Schwerlastverpackungen | +0.6% | Global, Cluster in Industrie- und Baumärkten | Kurzfristig (≤ 2 Jahre) |

| Geringerer chemischer Verarbeitungsaufwand steigert die Umweltakzeptanz | +0.3% | Europa, Nordamerika, regulierte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integrationsstrategien von Verpackungsunternehmen | +0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach Wellpappenverpackungen durch den E-Commerce

Die E-Commerce-Logistik blieb das deutlichste kurzfristige Nachfragesignal für den Markt für ungebleichten Kraftzellstoff, da jede versendete Einheit in der Regel mehr Wellpappenschutz benötigt als Nachfüllformate im stationären Handel. Der Markt für ungebleichten Kraftzellstoff profitierte weiterhin von starken Betriebsbedingungen im US-amerikanischen Wellpappenrohpapierbereich, wo die Werke die Auslastung auch nach Kapazitätsreduzierungen im gesamten Sektor hoch hielten.[1]Amerikanischer Forst- und Papierverband, „AFandPA veröffentlicht die 66. jährliche Umfrage zur Kapazität und zum Faserverbrauch der Papierindustrie”, AFandPA, afandpa.org AF&PA berichtete, dass die Betriebsauslastung bei Wellpappenrohpapier im Jahr 2025 bei 91,9 % lag, obwohl die installierte Kapazität um 5,1 % zurückging, was zeigte, dass die Endnachfrage die strukturellen Kapazitätskürzungen absorbierte. Dieselbe Umfrage ergab, dass Wellpappenrohpapier im Jahr 2025 mehr als 50 % der gesamten US-amerikanischen Papier- und Kartonkapazität ausmachte und damit seine zentrale Rolle im Verpackungssystem unterstrich. Dies sichert einen stabilen Absatzkanal für Jungfasern mit hoher Festigkeit, insbesondere dort, wo Werke auf zuverlässigen Faserstoff für Kraftdeckenpapier und Wellenstoff angewiesen sind. Infolgedessen verfolgt der Markt für ungebleichten Kraftzellstoff die Nachfrage nach Wellpappenverpackungen weiterhin eng, wobei das Wachstum der E-Commerce-Sendungen eine dauerhafte Untergrenze für den Verbrauch bildet.

Verlagerung hin zu nachhaltigen, ungebleichten Verpackungsmaterialien

Der Markt für ungebleichten Kraftzellstoff profitiert auch von der Verlagerung hin zu Verpackungsformaten, die leichter zu recyceln und unter verschärften Nachhaltigkeitsvorschriften einfacher zu spezifizieren sind. Die Verordnung (EU) 2025/40 trat im Februar 2025 in Kraft und legt einen Pfad fest, nach dem alle auf dem EU-Markt in Verkehr gebrachten Verpackungen bis 2030 recycelbar sein müssen, wobei die Verordnung ab August 2026 gilt.[2]Europäische Union, „Verordnung (EU) 2025/40 des Europäischen Parlaments und des Rates über Verpackungen und Verpackungsabfälle”, Amtsblatt der Europäischen Union, eur-lex.europa.eu Diese Ausrichtung begünstigt Mono-Material- und faserbasierte Verpackungsstrukturen, was die Attraktivität von unbeschichteten und ungebleichten Papierformaten in Transport- und Schwerlastanwendungen erhöht hat.[3]Europäische Kommission, „Verordnung über Verpackungen und Verpackungsabfälle”, Europäische Kommission, environment.ec.europa.eu Deutschland lieferte im Jahr 2025 ein klares Nachfragesignal, als die Verpackungspapierproduktion 12,5 Millionen Tonnen erreichte und 67 % der gesamten Papierproduktion ausmachte, was einem Anstieg von 1,8 % gegenüber 2024 entspricht.[4]Verband Deutscher Papierfabriken, „Papier – Zahlen und Fakten 2025”, Verband Deutscher Papierfabriken, papierindustrie.de Der Markt für ungebleichten Kraftzellstoff profitiert auch davon, dass Beschaffungsteams bei der Bewertung von Faseroptionen für Verpackungsspezifikationen der Prozesschemie und den Emissionsprofilen mehr Gewicht beimessen. Dies verschafft ungebleichten Qualitätsstufen einen Vorteil in Programmen, die eine stärkere Umweltpositionierung anstreben, ohne auf mechanische Leistungsfähigkeit in anspruchsvollen Anwendungen zu verzichten.

Substitution von Kunststoff in Einzelhandels- und Transportverpackungen

Der Markt für ungebleichten Kraftzellstoff profitiert vom schrittweisen Ersatz von Kunststoff in Einzelhandels- und Transportverpackungen, insbesondere dort, wo papierbasierte Formate nun Leistungsanforderungen erfüllen können, die früher Polymerfolien begünstigten. Die EU-Verpackungsverordnung und die anhaltende Wirkung der Richtlinie über Einwegkunststoffe drängen Markeninhaber und Einzelhändler dazu, Verpackungsformate auf recycelbare Materialoptionen umzugestalten. Mondi eröffnete im April 2026 ein neues Papiertütenwerk in Pittsburgh mit einer Jahreskapazität von 300 Millionen Tüten, das auf E-Commerce- und Industriekunden ausgerichtet ist, was zeigte, dass die großflächige Umstellung von Kunststoff auf Papier bereits in Produktionsnetzwerke eingebaut wird. UPM, Michelman und BOBST stellten im Mai 2026 zudem ein biobasiertes Papierverpackungskonzept vor, das auf die EU-Verpackungsvorschriften abgestimmt war und darauf ausgelegt ist, die Barrierefunktionalität in recycelbaren Papierstrukturen zu verbessern. Diese Entwicklungen sind für den Markt für ungebleichten Kraftzellstoff von Bedeutung, da Paketversandtaschen, Industriesäcke und papierbasierte Transportformate Festigkeitsfasern verbrauchen, bei denen die Kosten von Verpackungsversagen hoch sind. Der Markt für ungebleichten Kraftzellstoff dürfte daher profitieren, da Papierlösungen in Bezug auf Feuchtigkeitsbeständigkeit, Versiegelung und Transportbeständigkeit leistungsfähiger werden.

Wachstum im Bereich Schwerlastverpackungen

Schwerlastverpackungen bleiben ein wichtiger Absatzkanal für den Markt für ungebleichten Kraftzellstoff, da Industriesäcke und Transportverpackungen nach wie vor auf Langfaserfestigkeit angewiesen sind, die Recyclingfasern nicht vollständig ersetzen können. Baumaterialien, Düngemittel, Chemikalien und landwirtschaftliche Produkte erfordern weiterhin Säcke und Papiere mit hoher Zug- und Berstfestigkeit unter Handhabungsbelastung. Georgia-Pacific begann im vierten Quartal 2025 mit seinem Kapitalinvestitionsprogramm in Höhe von 800 Millionen USD am Werk Alabama River Cellulose, und das Projekt soll die Kapazität bis 2027 um rund 300 Tonnen pro Tag steigern. Das Unternehmen erklärte, der Standort solle das größte und eines der technologisch fortschrittlichsten Nadelholzzellstoffwerke in den Vereinigten Staaten werden, was Vertrauen in die langfristige Nachfrage nach Jungfasern der Festigkeitsklasse signalisiert. Dies ist für den Markt für ungebleichten Kraftzellstoff relevant, da Schwerlastverpackungen weniger anfällig für Substitution sind als Standard-Braun-Verpackungsanwendungen. Es unterstützt auch die Premiumpositionierung nadelholzbasierter Qualitätsstufen, bei denen Endverbraucher die Tragfähigkeit höher bewerten als den günstigsten Faserstoff.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch Recyclingfasern (OCC-basierte Produktion) | -1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Verwendung in hochwertigen Anwendungen | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffkosten (Auswirkungen auf die Holzversorgung) | -0.5% | Nordamerika, Europa, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Umweltdruck auf Forstwirtschaft und Landnutzung | -0.3% | Europa, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch Recyclingfasern (OCC-basierte Produktion)

Der Markt für ungebleichten Kraftzellstoff sieht sich dem direktesten Wettbewerbsdruck durch Recyclingfasern in Wellpappenrohpapieranwendungen ausgesetzt, in denen Kostendisziplin wichtiger ist als Spitzenfestigkeit. Große Verpackungsgruppen bauen weiterhin Systeme auf, die Jungfasern und Recyclingfasern kombinieren, was den adressierbaren Anteil für unabhängige Marktzellstoffverkäufer verringert. Smurfit Westrock meldete einen jährlichen Recyclingfaserverbrauch von 13 Millionen Tonnen in seinem gesamten Betriebsbereich, was den Umfang zeigt, in dem große Produzenten gemischte Faserstrategien verwalten. International Paper stimmte im April 2026 auch der Übernahme von NORPAC zu und fügte damit Wellpappenrohpapier- und Recycling-Leichtkartonkapazitäten hinzu, die die Systemflexibilität verbessern. Dies ist für den Markt für ungebleichten Kraftzellstoff von Bedeutung, da jede Erhöhung der integrierten Recyclingkapazität die Händlernachfrage nach Jungfasern in kostenempfindlichen Qualitätsstufen verringern kann. Das Hemmnis ist in Nordamerika und Europa am stärksten ausgeprägt, wo ausgereifte Sammelsysteme und integrierte Verpackungsgruppen eine größere Fähigkeit haben, den Faserstoff je nach Wirtschaftlichkeit zu verlagern.

Eingeschränkte Verwendung in hochwertigen Anwendungen

Der Markt für ungebleichten Kraftzellstoff ist auch durch die natürlichen Leistungsgrenzen der Faser selbst in Anwendungen begrenzt, die hohe Helligkeit, Weiße oder spezifische visuelle Standards erfordern. Ungebleichte Qualitätsstufen liefern starke mechanische Eigenschaften, aber ihre braune Farbe und der verbleibende Ligningehalt schränken die direkte Verwendung in Druck-, Schreib-, Tissue- und Premium-Weißverpackungskategorien ein. Dies bedeutet, dass der Markt für ungebleichten Kraftzellstoff auf braune Verpackungen, Industriepapier, Säcke und eine definierte Gruppe von Spezialanwendungen konzentriert bleibt, anstatt das gesamte Papier- und Kartonuniversum abzudecken. Billeruds Produktpositionierung in den Jahren 2025 und 2026 zeigte, dass Spezialpapiermöglichkeiten dort bestehen, wo medizinische, Barriere- und Verpackungsfunktionen wichtiger sind als visuelle Helligkeit, aber diese bleiben enger als die adressierbare Basis für gebleichte Faserprodukte. Das praktische Ergebnis ist, dass Produzenten ohne zusätzliche Konvertierungs-, Beschichtungs- oder Mischungsschritte, die die Komplexität erhöhen, nicht in Premium-Weißverpackungen oder Hochhelligkeitspapiermärkte eintreten können. Diese strukturelle Begrenzung begrenzt, wie weit der Markt für ungebleichten Kraftzellstoff in höherwertige angrenzende Qualitätsstufen expandieren kann, selbst wenn Nachhaltigkeitspräferenzen günstig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Dominanz von Nadelholz verankert Faserfestigkeitsstandards

Nadelholz hielt im Jahr 2025 57,23 % der globalen Nachfrage nach Qualitätsstufen und blieb damit im Mittelpunkt des Marktes für ungebleichten Kraftzellstoff in Deckenpapier- und Schwerlastpapieranwendungen. Die Führungsposition des Segments spiegelt den Langfasservorteil von Fichten-, Kiefern- und Tannenfaserstoff wider, der für Zug- und Berstfestigkeit in anspruchsvollen Verpackungsanwendungen unverzichtbar bleibt. Käufer in Europa und Nordamerika legen auch weiterhin Wert auf zertifizierte Beschaffung, wobei FSC- und PEFC-Rahmenwerke die Beschaffungsberechtigung für Nadelholzlieferungen prägen. Dies unterstützt die Qualitätsstabilität im Markt für ungebleichten Kraftzellstoff, da Zertifizierung und Festigkeitsleistung in Kundenspezifikationen zusammenwirken. Chiles Produktion von ungebleichtem Radiata-Kiefernzellstoff erreichte im Jahr 2024 326.200 Tonnen, gegenüber 503.000 Tonnen im Jahr 2022, was zeigte, dass Portfoliodisziplin unter Lieferanten auch die Nadelholzverfügbarkeit in Exportkanälen einschränken kann. Diese Angebotsanpassung verstärkte die Premiumrolle von Nadelholzfaserstoff in Anwendungen, bei denen Werke keine Kompromisse bei Festigkeitsbenchmarks eingehen können.

Laubholz wird voraussichtlich mit einer CAGR von 5,73 % wachsen, was es zur am schnellsten wachsenden Qualitätsstufe in der Marktgröße für ungebleichten Kraftzellstoff nach Segment bis 2031 macht. Das Wachstum wird durch die breitere Verwendung von Eukalyptus-basiertem Faserstoff in asiatischen Werken unterstützt, wo das Kosten-Leistungs-Verhältnis oft wichtiger ist als die Spitzenfaserfestigkeit. Brasilien blieb der wichtigste strukturelle Ermöglicher, da die nationale Zellstoffproduktion im Jahr 2025 29,4 Millionen Tonnen erreichte und die Exporte auf 20,7 Millionen Tonnen stiegen, ein Anstieg von 11,6 % gegenüber 2024. Mischfaserqualitäten gewinnen auch in der Branche für ungebleichten Kraftzellstoff an kommerziellem Wert, da Werke in Südostasien und Indien Laub- und Nadelholz mischen, um Inputkosten und Kartonleistung zu optimieren. Dies hält den Qualitätsstufenwettbewerb aktiv, ändert aber nichts daran, dass Nadelholz der Referenzpunkt für festigkeitskritische Spezifikationen im Markt für ungebleichten Kraftzellstoff bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: E-Commerce steigert die Nachfrage nach Wellpappenrohpapier

Wellpappenrohpapier hielt im Jahr 2025 41,14 % der Nachfrage und war damit die größte Anwendung in der Marktgröße für ungebleichten Kraftzellstoff nach Endverwendung. Seine führende Position ergibt sich aus der zentralen Rolle von Deckenpapier und Wellenstoff beim Versand, in der industriellen Distribution und bei der Verpackung schnelldrehender Konsumgüter. US-amerikanische Wellpappenrohpapierwerke arbeiteten im Jahr 2025 bei 91,9 % Auslastung, auch nach Kapazitätskürzungen, was zeigte, dass die Nachfrage über die gesamte Verpackungsbasis hinweg stabil blieb. Smurfit Westrock meldete im Jahr 2026 auch stärkere Branchenbetriebsbedingungen, was den Ausblick für die Nachfrage nach Verpackungssystemen im Zusammenhang mit dem Kraftfaserverbrauch unterstützte. Dies hält Wellpappenrohpapier als wichtigsten Volumenanker für den Markt für ungebleichten Kraftzellstoff, insbesondere dort, wo Leistungsanforderungen den Anteil der Recyclingsubstitution begrenzen. Es bedeutet auch, dass die Branche für ungebleichten Kraftzellstoff eng mit der Versandintensität, der Logistikaktivität und der Werksbetriebsdisziplin in der Wellpappenverpackung verbunden bleibt.

Spezialpapier wird voraussichtlich mit einer CAGR von 6,11 % wachsen, was es zur am schnellsten wachsenden Anwendung in der Marktgröße für ungebleichten Kraftzellstoff bis 2031 macht. Die Nachfrage wird durch medizinische Verpackungen, industrielle Barrierepapiere und Foodservice-Formate mit natürlichem Aussehen angetrieben, bei denen Recycelbarkeit und Faserqualität kommerziellen Wert haben. Billerud führte MediKraft SealBase ein, um medizinische und pharmazeutische Verpackungsanforderungen zu erfüllen, was zeigte, dass gezielte ungebleichte Papierlösungen in höherspezifizierte Verpackungsnischen vordringen. Kraftpapier behielt auch eine wichtige Rolle im Markt für ungebleichten Kraftzellstoff, insbesondere in flexiblen Verpackungen, E-Commerce-Taschen und industriellen Anwendungen, bei denen Konvertierungslinien starke Braunfaserformate bevorzugen. Andere Anwendungen, einschließlich Tissue und geformte Faserprodukte, bleiben kleiner, da viele dieser Kategorien weiterhin gebleichten Faserstoff für Erscheinungsbild und Weichheitsanforderungen bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 39,45 % am Markt für ungebleichten Kraftzellstoff und wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen, was es sowohl zum größten als auch zum am schnellsten wachsenden regionalen Segment macht. China bleibt das wichtigste regionale Nachfragezentrum, da es der weltgrößte Kartonproduzent ist und weiterhin Jungfaserqualitäten für qualitätssensible Wellpappenverpackungsproduktion benötigt. Indien ist der stärkste Nachfragewachstumsvektor innerhalb der Region, unterstützt durch die Expansion des organisierten Einzelhandels, pharmazeutische Verpackungsexporte und steigende E-Commerce-Fulfillment-Aktivitäten. Japan und Südkorea unterstützen den Markt für ungebleichten Kraftzellstoff weiterhin durch technisch anspruchsvolle Spezialpapiereinsätze, insbesondere in industriellen und elektronikbezogenen Verpackungsketten. UPM erklärte in seiner CEO-Präsentation für das erste Quartal 2026, dass die Spezialpapiermärkte in Asien stabil blieben, auch wenn die Bedingungen in Europa und Nordamerika schwächer waren.

Europa zeigte im Markt für ungebleichten Kraftzellstoff in den Jahren 2025 und 2026 ein stärker regulierungsgetriebenes Nachfrageprofil. Die Verordnung (EU) 2025/40 und ihr Anwendungszeitplan ab August 2026 veranlassten Verpackungskäufer, früher auf recycelbare faserbasierte Formate umzusteigen. Deutschlands Verpackungspapierproduktion erreichte im Jahr 2025 12,5 Millionen Tonnen und machte 67 % der nationalen Papierproduktion aus, was zeigte, wie stark Verpackungen die Papiernachfrage im Land dominiert haben. Billerud setzte die Verbesserung der Kapazitäten in seinem gesamten System fort, einschließlich Arbeiten in Skärblacka im ersten Quartal 2026, als Teil seines Fokus auf Premium-Verpackungsmaterialien. Mondi trieb auch langfristige Infrastruktur durch sein Biomasse-Energieprojekt in Ružomberok voran, das die Energieautarkie des integrierten Werks voraussichtlich von 75 % auf 90 % steigern wird.

Nordamerika blieb ein wichtiger Verbrauchs- und Produktionsstandort für den Markt für ungebleichten Kraftzellstoff, gestützt durch seine große integrierte Wellpappenrohpapierbasis und anhaltende Investitionen in Verpackungsanlagen. Die Verpackungspapierproduktion in den Vereinigten Staaten wuchs im Jahr 2025 um 1,7 %, während die Betriebsauslastung bei Wellpappenrohpapier bei 91,9 % blieb, was zeigte, dass sich die Nachfrage gut an die geringere Kapazität angepasst hat. Südamerika fungierte weiterhin hauptsächlich als Versorgungsregion für den Markt für ungebleichten Kraftzellstoff, wobei Araucos Sucuriú-Projekt bis zum vierten Quartal 2025 einen physischen Fortschritt von 42,6 % erreichte und planmäßig für die Inbetriebnahme in der zweiten Hälfte des Jahres 2027 blieb. CMPCs Natureza-Projekt blieb ebenfalls eine wichtige zukünftige Kapazitätserweiterung mit einer geplanten Produktion von bis zu 2,5 Millionen Tonnen pro Jahr und einer dedizierten Exportterminalstrategie, die die globalen Handelsströme bis 2030 beeinflussen wird.

Wettbewerbslandschaft

Der Markt für ungebleichten Kraftzellstoff operiert innerhalb einer mäßig konzentrierten Struktur, die weniger durch reine Handelszellstoffgröße als vielmehr durch Integration über Zellstoff-, Papier- und Verpackungssysteme hinweg geprägt ist. Große Produzenten verwalten die Faserstrategie durch Eigenversorgung, was die Nachfrage auf dem offenen Markt begrenzt und die Bedeutung regionaler Positionen erhöht. Smurfit Westrock veranschaulicht diesen Umfang gut, mit mehr als 500 Einrichtungen in über 40 Ländern, 23 Millionen Tonnen Papierkapazität und 13 Millionen Tonnen jährlichem Recyclingfaserverbrauch. Dieser Fußabdruck gibt dem Unternehmen eine breite Flexibilität, Jungfasern und Recyclingfasern über Endmärkte im Markt für ungebleichten Kraftzellstoff hinweg auszubalancieren. International Paper verstärkte das Konsolidierungsmuster im April 2026, als es der Übernahme von NORPAC für 360 Millionen USD zustimmte und damit rund 1 Million Tonnen jährliche Wellpappenrohpapierkapazität in Longview, Washington hinzufügte.

Südamerikanische Produzenten prägen weiterhin die Kostenkurve des Marktes für ungebleichten Kraftzellstoff durch Plantagenproduktivität, Exportumfang und neue Projektpipelines. Araucos Unternehmenspräsentation zeigte anhaltende Fortschritte beim Sucuriú-Werk, das beim Start im Jahr 2027 eine jährliche Kapazität von 3,5 Millionen Tonnen hinzufügen wird. CMPCs Integrierter Bericht 2024 bestätigte auch Fortschritte beim Natureza-Projekt und bei der unterstützenden Exportinfrastruktur in Brasilien. Diese Schritte sind von Bedeutung, da sie Südamerikas Rolle als globale Versorgungsbasis ausbauen und den Wettbewerbsdruck auf Hochkostenproduzenten erhöhen werden. Parallel dazu sieht der Markt für ungebleichten Kraftzellstoff weiterhin strategische Differenzierung von nordischen Akteuren, die mehr auf Rückverfolgbarkeit, Qualitätsstufenqualität und Kundennähe als auf niedrigste gelieferte Faserkosten setzen.

Billerud ist ein gutes Beispiel für diese Premiumstrategie im Markt für ungebleichten Kraftzellstoff. Das Unternehmen meldete Geräteaufrüstungen und Portfoliomaßnahmen im Jahr 2026, die darauf ausgelegt waren, die Leistungsfähigkeit bei Premium-Verpackungsmaterialien in seinem Werknetzwerk zu verbessern. Smurfit Westrock skizzierte im Februar 2026 auch einen Fünfjahres-Wachstumsrahmen, der Nordamerika, EMEA und Asien-Pazifik sowie Südamerika abdeckte, und bestätigte dabei die laufende Kapazitätsrationalisierung und geografische Expansion. Das Wettbewerbsmuster im Markt für ungebleichten Kraftzellstoff kombiniert daher Integration, selektive Expansion und Produktaufwertung statt einfachem Volumenwachstum allein. Dies hält den Wettbewerb in den Regionen aktiv, bewahrt aber auch Raum für differenzierte Lieferanten, die Leistungs-, Zertifizierungs- und Serviceanforderungen konsistent erfüllen können.

Branchenführer im Markt für ungebleichten Kraftzellstoff

Stora Enso Oyj

International Paper Company

Mondi plc

CMPC Celulosa S.A.

Canfor Pulp Products Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: UPM, Michelman und BOBST stellten ein biobasiertes Papierverpackungskonzept vor, das auf die EU-Verpackungsvorschriften abgestimmt ist und den kommerziellen Anwendungsfall für recycelbare Hochleistungspapierstrukturen erweitert.

- Mai 2026: International Paper begann mit dem Bau einer 225 Millionen USD teuren Greenfield-Anlage für nachhaltige Verpackungen im Rankin County, Mississippi. Die Anlage wurde entwickelt, um die Fertigungskapazitäten zu verbessern und die wachsende Nachfrage in wichtigen Verpackungssegmenten zu bedienen. Der Betriebsbeginn ist für das vierte Quartal 2027 geplant.

- April 2026: International Paper schloss eine Vereinbarung zur Übernahme der North Pacific Paper Company, einem Wellpappenrohpapier- und Papierwerk in Longview, Washington, das jährlich rund 1 Million Tonnen produziert, für 360 Millionen USD. Die Übernahme fügte Systemflexibilität und Recycling-Leichtkartonkapazität hinzu, vorbehaltlich der behördlichen Genehmigung.

Berichtsumfang des Marktes für ungebleichten Kraftzellstoff

Ungebleichter Kraftzellstoff ist ein hochfester chemischer Zellstoff, der aus Nadel- und Laubholzarten durch das Kraft- (Sulfat-) Verfahren hergestellt wird und seine natürliche braune Farbe beibehält, da die ligninentfernende Bleichstufe weggelassen wird. Dies bewahrt die Faserstruktur und liefert außergewöhnliche Zug- und Reißfestigkeit bei geringeren Produktionskosten und geringerer Umweltbelastung. Aufgrund dieser Eigenschaften ist ungebleichter Kraftzellstoff eine primäre Quelle für Wellpappenrohpapier, Kraftpapier und Spezialqualitäten. Der Markt umfasst Nadel-, Laub- und Mischfaserqualitäten sowohl in der integrierten Produktion als auch im Handelszellstoffbereich und bedient Verpackungs- und Industrieanwendungen weltweit.

Der Bericht über den Markt für ungebleichten Kraftzellstoff ist segmentiert nach Qualitätsstufe (Nadelholz, Laubholz und Mischfaser), Anwendung (Wellpappenrohpapier, Kraftpapier, Spezialpapier und sonstige Anwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ungebleichter Nadelholz-Kraftzellstoff |

| Ungebleichter Laubholz-Kraftzellstoff |

| Ungebleichter Mischfaser-Kraftzellstoff |

| Wellpappenrohpapier |

| Kraftpapier |

| Spezialpapier |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Qualitätsstufe | Ungebleichter Nadelholz-Kraftzellstoff | |

| Ungebleichter Laubholz-Kraftzellstoff | ||

| Ungebleichter Mischfaser-Kraftzellstoff | ||

| Nach Anwendung | Wellpappenrohpapier | |

| Kraftpapier | ||

| Spezialpapier | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ungebleichten Kraftzellstoff und wie ist der künftige Ausblick?

Der Sektor wurde im Jahr 2025 auf 27,34 Milliarden USD bewertet, für 2026 auf 28,56 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,19 % einen Wert von 36,78 Milliarden USD erreichen.

Welche Qualitätsstufe führt die Nachfrage nach ungebleichtem Kraftzellstoff an?

Nadelholz führte die Nachfrage im Jahr 2025 mit einem Anteil von 57,23 % an, da Langfaserfaserstoff für Zug- und Berstfestigkeit bei Deckenpapier und Schwerlastverpackungen unverzichtbar bleibt.

Welche Anwendung wächst am schnellsten bei ungebleichtem Kraftzellstoff?

Spezialpapier wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,11 % bis 2031, unterstützt durch medizinische Verpackungen, Barrierepapiere und Foodservice-Formate mit natürlichem Aussehen.

Warum ist Asien-Pazifik der führende regionale Knotenpunkt für dieses Geschäft?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 39,45 % und wird voraussichtlich mit einer CAGR von 5,92 % wachsen, angetrieben durch Chinas Kartonproduktionsumfang und Indiens wachsenden E-Commerce-, Einzelhandels- und Verpackungsbedarf.

Was ist der wichtigste kurzfristige Wachstumstreiber für Produzenten und Lieferanten?

Die mit dem E-Commerce verbundene Nachfrage nach Wellpappenverpackungen bleibt der stärkste kurzfristige Wachstumstreiber, da sie eine stabile Wellpappenrohpapierproduktion und einen anhaltenden Bedarf an Jungfasern der Festigkeitsklasse unterstützt.

Was ist die größte Bedrohung für das künftige Wachstum in diesem Bereich?

Recyclingfasern sind das wichtigste Wettbewerbshemmnis, insbesondere in Nordamerika und Europa, wo integrierte Verpackungsgruppen den Faserstoffmix in kostenempfindlichen Wellpappenrohpapierqualitäten verlagern können.

Seite zuletzt aktualisiert am: