Altpapiermarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

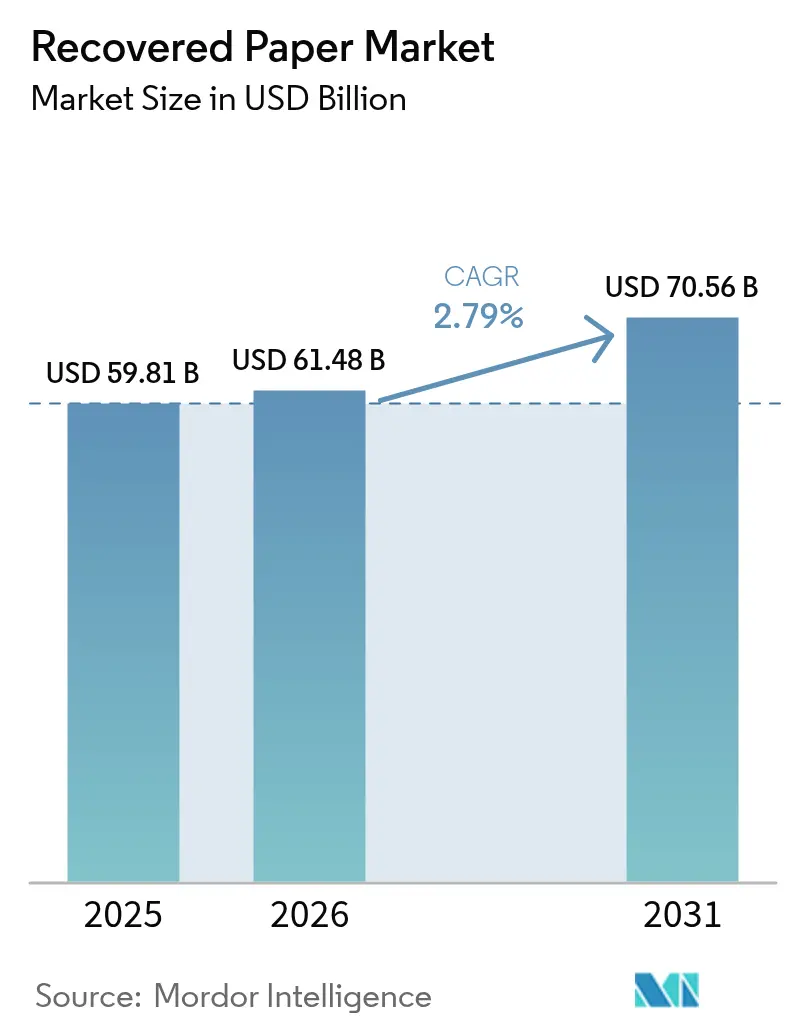

| Marktgröße (2026) | 61.48 Milliarden US-Dollar |

| Marktgröße (2031) | 70.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Altpapiermarkt – Analyse von Mordor Intelligence

Der Altpapiermarkt wurde im Jahr 2025 auf einen Wert von 59,81 Milliarden USD geschätzt und soll von 61,48 Milliarden USD im Jahr 2026 auf 70,56 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 2,79 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach Wellpappenrohpapier zieht weiterhin große Mengen an Post-Consumer-Wellpappenmaterial in Recyclingkreisläufe, während Markenhersteller ihre Verpflichtungen zu Recyclinginhaltsstoffen beschleunigen, um Scope-3-Emissionen zu steuern. Verarbeitungsmargen bleiben verteidigungsfähig, da energieeffiziente Anlagen höhere Logistikkosten ausgleichen, doch die mit Frachtunterbrechungen verbundene Faserstoffpreisvolatilität zwingt Betreiber dazu, ihre Lagerbestände zu erhöhen. Technologieinvestitionen in optische Sortierung, fortschrittliche Zerfaserung und vorausschauende Wartung steigern die Ausbeuten und schaffen Wettbewerbsvorteile für Akteure mit ausreichender Größe zur Finanzierung von Modernisierungen. Nordamerika, Europa und der asiatisch-pazifische Raum machen gemeinsam den Großteil der installierten Kapazität aus, obwohl regionale Handelsströme sich in Reaktion auf chinesische Einfuhrbeschränkungen und sich verändernde Frachtökonomien immer wieder neu ausrichten. Insgesamt bewältigt der Altpapiermarkt reifende Angebotsquellen durch die Erschließung bisher unterversorgter Haushaltsströme und durch die Erweiterung des Wertangebots der Altpapierbranche auf angrenzende faserbasierte Anwendungen.

Wichtigste Erkenntnisse des Berichts

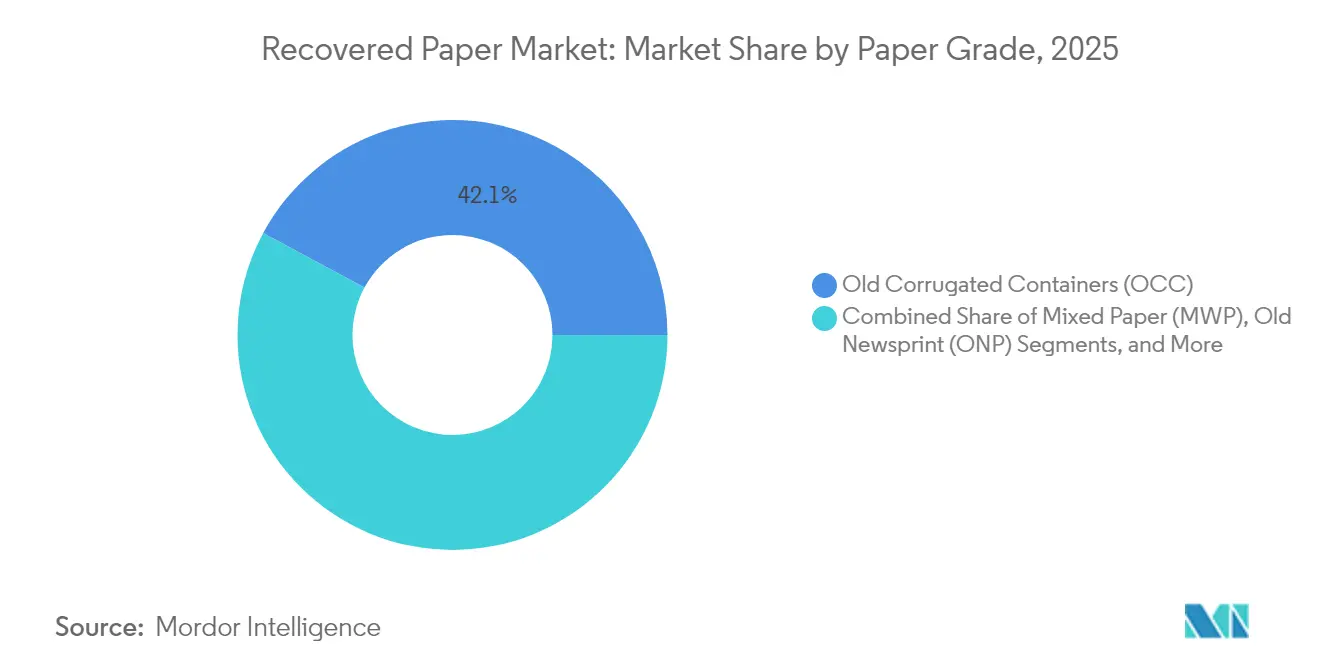

- Nach Papierqualität hielt Altkarton im Jahr 2025 einen Marktanteil von 42,14 % am Altpapiermarkt, während Sortiertes Büropapier bis 2031 voraussichtlich mit einer CAGR von 3,32 % wachsen wird.

- Nach Endverbraucherbranche entfielen 57,72 % der Altpapiermarktgröße im Jahr 2025 auf Verpackung und Wellpappkartons, während Tissue- und Hygieneanwendungen bis 2031 mit einer CAGR von 3,71 % wachsen.

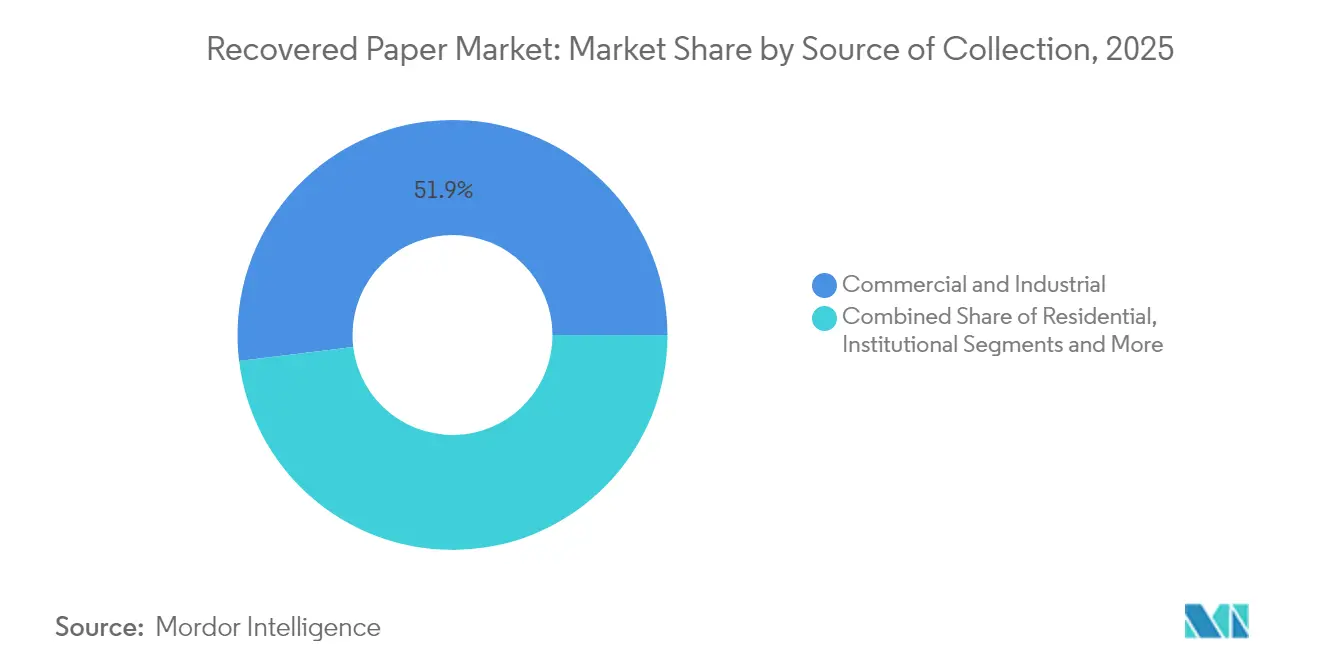

- Nach Sammelquelle entfielen 51,93 % der Altpapiermarktgröße im Jahr 2025 auf Gewerbe- und Industrieströme; die Haushaltssammlung wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 4,02 % verzeichnen.

- Nach Verarbeitungstechnologie führte Recycling ohne Deinking mit einem Marktanteil von 59,32 % am Altpapiermarkt im Jahr 2025; Deinking-Linien weisen mit einer CAGR von 4,74 % bis 2031 das stärkste Wachstum auf.

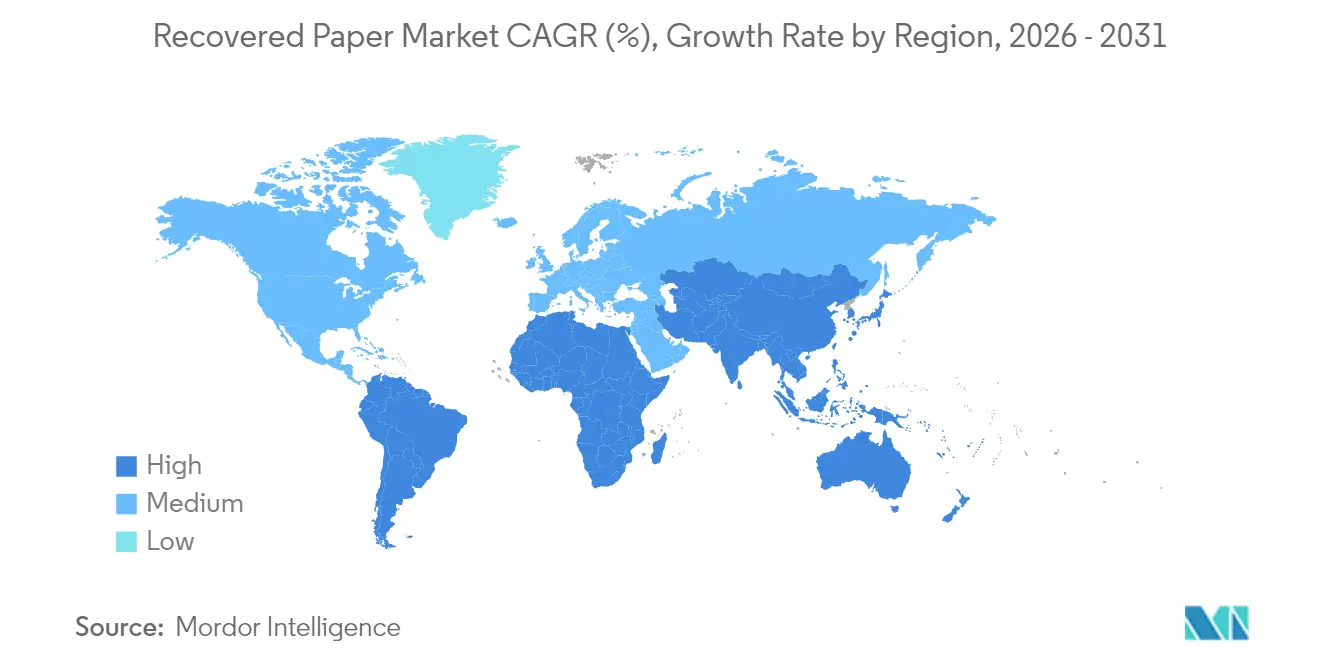

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein bedeutender Anteil von 40,12 % am Umsatz, was seine Stellung als Epizentrum für Kapazitätserweiterungen festigt. Prognosen deuten darauf hin, dass diese Region bis 2031 auch die stärkste CAGR erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Altpapiermarkt

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| E-Commerce-Boom steigert die Nachfrage nach Wellpappenrohpapier | +0.8% | Global; am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zugunsten von Verpackungen mit Recyclinginhaltsstoffen | +0.6% | Europa, Nordamerika; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber Frischfaserzellstoff | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte optische Sortierung verbessert die Ausbeute | +0.3% | Nordamerika, Europa, fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Scope-3-Dekarbonisierungsziele von Markenherstellern | +0.5% | Global; angeführt von multinationalen Konzernen | Langfristig (≥ 4 Jahre) |

| Exportbeschränkungen für Altpapier fördern lokale Investitionen | +0.4% | Nordamerika, Europa, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom steigert die Nachfrage nach Wellpappenrohpapier

Der weltweite Online-Einzelhandel lieferte im Jahr 2024 15,3 Milliarden Pakete aus, ein Anstieg von 12 % gegenüber dem Vorjahr, und jede Sendung erforderte mindestens einen Wellpappkarton, der letztendlich in den Recyclingkreislauf gelangt. [1]Fast Company Staff, "Amazons Verpackungsproblem: 15,3 Milliarden Pakete und wachsende Umweltauswirkungen", Fast Company, fastcompany.com Eine hohe Pakeldichte verbessert die Sammeleffizienz und stärkt die Rohstoffversorgungssicherheit des Altpapiermarkts. Verteilzentren integrieren mittlerweile Rücknahme-Logistikdocks, die gebrauchte Kartons vor Ort zu Ballen pressen, wodurch Verunreinigungen und Transportkilometer reduziert werden. Echtzeitanalysen von Verkaufsdaten ermöglichen es Kartonherstellern, Produktionslängen an die Bestellschwankungen anzupassen, Schnittabfälle zu minimieren und die Fasernachfrage über die Jahreszeiten hinweg zu stabilisieren. Große Einzelhändler finanzieren zudem Rücknahmeprogramme, die Wellpappeverpackungen von Kunden am Ladeneingang sammeln und so den Erfassungsbereich über die Bordsteinabholung hinaus erweitern. Diese Closed-Loop-Praktiken verankern den Altpapiermarkt, indem sie vorhersehbare Altkartonströme für die Wiederaufbereitung in Papierfabriken sichern.

Regulatorischer Druck zugunsten von Verpackungen mit Recyclinginhaltsstoffen

Die Europäische Union hat ein verbindliches Ziel verabschiedet, dass 85 % der Wellpappe und 75 % anderer Papierverpackungen bis 2030 recycelt werden, während erweiterte Herstellerverantwortungsprogramme Markenhersteller dazu verpflichten, die vollständigen Kosten für Sammlung und Verarbeitung zu tragen. [2]Europäische Kommission, "Richtlinie über Einwegartikel aus Kunststoff und Verpackungsvorschriften", Europa, europa.eu Ähnliche Gesetze werden in mehreren US-Bundesstaaten vorangetrieben. Diese Verpflichtungen beschleunigen die Beschaffung von Recyclingfasern und unterstützen Erweiterungsprojekte von Papierfabriken, die in Deutschland, Spanien und im Mittleren Westen der Vereinigten Staaten angekündigt wurden. Blockchain-basiertes Tracking, das von Unternehmen wie Amcor angeboten wird, zeichnet Faserherkunft, Ballengewichte und Verunreinigungswerte auf und bestätigt so die Einhaltung gesetzlicher Vorschriften auf Artikelebene. Verbindliche Offenlegungspflichten stärken auch das Investoreninteresse an Recyclinginfrastruktur, da die Umsatztransparenz durch Mindestinhaltsvorschriften verbessert wird.

KI-gestützte optische Sortierung verbessert die Ausbeute

Mit maschinellem Lernen ausgestattete Klassifikatoren in Kombination mit Hyperspektralkameras erkennen nun Verbundlaminate und lebensmittelverunreinigte Fasern mit einer Genauigkeit von 95 %, eine deutliche Verbesserung gegenüber der 70–80 %igen Genauigkeit früher Nah-Infrarot-Sortierer. Diese Präzision steigert die durchschnittliche Ausbeute der Papierfabrik um 2–3 Prozentpunkte, was bei aktuellen Altkartonpreisen zu Materialkosteneinsparungen von 6–8 USD pro verarbeiteter Tonne führt. Kontinuierliche Bildauswertungen passen zudem die Timing-Steuerung von Druckluftdüsen in Echtzeit an, wodurch Aussortierfehler reduziert und der Energieverbrauch gesenkt werden. Betreiber, die KI-Sortierer nachrüsten, berichten von einer 20-prozentigen Reduzierung der manuellen Sortierstunden, was Personalengpässe entschärft und 24/7-Schichten ermöglicht. Der Kapitalaufwand ist erheblich, doch in Hochvolumenanlagen liegen die Amortisationszeiten unter vier Jahren – ein Schwellenwert, der Fusionsziele zunehmend auf Anlagen ausrichtet, die optische Sortierinseln aufnehmen können.

Scope-3-Dekarbonisierungsziele von Markenherstellern

Globale Konsumgüterunternehmen müssen sich den indirekten Emissionen stellen, die in Verpackungen eingebettet sind. Target Corporation strebt bis 2040 Netto-Null-Emissionen entlang seiner gesamten Lieferkette an und schreibt Mindestanteile an Recyclinginhaltsstoffen in Karton vor, der von Verarbeitern bezogen wird. Samsonite legt ähnliche Einkaufsregeln für Gepäcklieferanten fest und verfolgt die Einhaltung über Lebenszyklusbewertungs-Dashboards. Berlin Packaging garantiert Recyclingfasereinsatz für die Spezialverpackungen seiner Kunden und unterzeichnet langjährige Abnahmeverträge mit Papierfabriken zur Sicherung der Versorgung. Diese Vorgaben bieten eine langfristige Nachfrage, die Investitionen in Deinking-Linien und energieeffiziente Zerfaserer absichert und die Wachstumsperspektive der Altpapierbranche stärkt.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schrumpfendes Angebot an Zeitungspapier und Büropapier | −0.4% | Global; stärker ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Logistikbedingte Faserstoffpreisvolatilität | −0.3% | Global; besonders ausgeprägt in Inselstaaten und Binnenregionen | Kurzfristig (≤ 2 Jahre) |

| Verunreinigungen durch Verbundverpackungen | −0.5% | Global; stärker sichtbar in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Strengere Abwassernormen für Deinking-Anlagen | −0.2% | Europa, Nordamerika; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfendes Angebot an Zeitungspapier und Büropapier

Digitale Nachrichtenplattformen und papierlose Büros erodieren die Verfügbarkeit hochwertiger Fasern. Da viele städtische Tageszeitungen auf reine Wochenendausgaben umstellen, nahm die Menge an Altzeitung, die in Recyclingsysteme gelangt, im Jahr 2025 weiter ab. Die Einführung von Cloud-Speicherlösungen reduziert gleichermaßen den Büropapierabfall und schränkt das Angebot an Sortiertem Büropapier ein, das traditionell für die Herstellung von deinktem Zellstoff für Premiumtissue genutzt wurde. Papierfabriken kompensieren dies durch den Einsatz von minderwertiger gemischter Altpapier, doch Verunreinigungen erhöhen den Bleichmittel- und Tensidverbrauch und steigern die Betriebskosten. Einige Anlagen setzen Nah-Infrarot-Vorsortierer ein, um Qualitätsverluste auszugleichen, doch der Kapitalbedarf schreckt kleinere Betreiber ab und verstärkt den Konsolidierungsdruck im Markt.

Logistikbedingte Faserstoffpreisvolatilität

Lieferketten bleiben anfällig für Schifffahrtsunterbrechungen. Im Jahr 2024 verdoppelten Risiken im Roten Meer die Frachtkosten auf Asien-nach-Europa-Routen und ließen die gelieferten Altkartonpreise um bis zu 50 USD pro Tonne steigen. Nordamerikanische Papierfabriken waren aufgrund von Hafenarbeiterstreiks mit Verzögerungen beim Binnentransport konfrontiert und mussten Spotankäufe zu überhöhten Preisen tätigen. Da Lkw-Transport in ländlichen Einzugsgebieten nahezu 30 % der Kosten für Altfasern ausmacht, schlagen Dieselpreisschwankungen schnell auf die Fabriktor-Preise durch. Betreiber sichern ihr Treibstoffrisiko durch indexgebundene Aufschläge ab, aber kleinere Ballenpresser haben Schwierigkeiten mit Betriebskapitalengpässen, wenn Preissprünge die Kreditlimits übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Papierqualität: Dominanz von Altkarton bei gleichzeitigem Wachstumspotenzial von Sortiertem Büropapier

Altkarton trug im Jahr 2025 42,14 % zum Umsatz bei und bestätigt damit seine zentrale Bedeutung für den Altpapiermarkt. Hohe Sammelquoten, geringe Druckfarbenbelastung und einheitliche Blattstruktur ermöglichen eine effiziente Wiederzerfaserung und schaffen Kostenführerschaft bei Wellpappenrohstoff. Die Altpapiermarktgröße für aus Altkarton gewonnenen Rohstoff soll im Einklang mit dem Paketvolumen des E-Commerce steigen, während intelligente Ballenpressen in Verteilzentren die Ballendichte erhöhen und Frachtkosten senken. Markenprogramme, die Kartonrückgabe-Gutschriften anbieten, stabilisieren zudem die Altkartonverfügbarkeit auch in Hochsaisonphasen.

Sortiertes Büropapier ist die am schnellsten wachsende Qualität mit einer CAGR von 3,32 % bis 2031. Unternehmensprojekte zur Digitalisierung von Archiven bringen große Mengen an Altbestandsdateien hervor und steigern vorübergehend die Rohstoffqualität. Deinking-Anlagen bevorzugen Sortiertes Büropapier, da seine langen Fasern und die geringe mechanische Beanspruchung die Zugfestigkeit in Premiumtissue verbessern. Um davon zu profitieren, schließen Betreiber Rücknahmeverträge mit Aktenmanagement-Dienstleistern ab, die einen garantierten Faserstofffluss und festgelegte Preise bieten. Gemischtes Altpapier leidet unter Qualitätsschwankungen; optische Sortierverbesserungen mindern das Risiko, doch Margenverwässerung bleibt bestehen. Altzeitung schrumpft weiterhin und veranlasst Papierfabriken, auf Spezialeinsätze wie Zellulosedämmung umzuschwenken. Fortschrittliche Zerfaserungstechnologien wie das Juno-System von Georgia-Pacific erschließen höhere Wertschöpfung aus schwierigen Qualitäten und zeigen, dass Innovation nutzbare Faserpools erweitern kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Führung durch Verpackung bei gleichzeitigem Tissuewachstum

Verpackung und Wellpappkartons hielten im Jahr 2025 einen Marktanteil von 57,72 % am Altpapiermarkt, gestützt durch eine robuste Kartonbrettennachfrage aus dem Lebensmittelliefergeschäft und dem Omnichannel-Einzelhandel. Produzenten integrieren Recyclinganlagen direkt neben Kartonproduktionseinheiten, was Transportkosten reduziert und CO₂-Fußabdrücke verringert. Die mit Verpackung verbundene Altpapiermarktgröße profitiert zudem von Design-für-Recyclingfähigkeit-Richtlinien, die Monofaserlösungen gegenüber Kunststoffverbundmaterialien bevorzugen.

Tissue- und Hygieneartikel verzeichnen trotz kleinerer Ausgangsbasis mit einer CAGR von 3,71 % bis 2031 das höchste Wachstum, da Verbraucher umweltzertifiziertes Toilettenpapier und Küchenpapier bevorzugen. Deinkter Zellstoff aus Sortiertem Büropapier verbessert Helligkeit und Weichheit, wodurch Tissue-Marken hochwertige Recyclinglinien vermarkten können. Druck- und Schreibpapieranwendungen gehen weiter zurück, doch hochsicherheitsrelevante Dokumente halten eine Nische mit Preisaufschlägen aufrecht. Nichtpapierbezogene Anwendungen wie faserverstärkte Platten für den Bauwesen gewinnen an Dynamik, unterstützt durch LEED-Zertifikate, die Recyclinginhaltsstoffe honorieren.

Nach Sammelquelle: Dominanz durch Gewerbe bei gleichzeitigem Wachstum der Haushaltssammlung

Gewerbe- und Industrieströme lieferten im Jahr 2025 51,93 % des globalen Volumens. Verteilzentren pressen Wellpappeverpackungen vor Ort zu Ballen, erzielen Verunreinigungsraten von unter 1 % und erzielen Preisaufschläge. Einzelhandelsketten setzen intelligente Presseinheiten mit IoT-Sensoren ein, die die Abholung erst auslösen, wenn Behälter ein Schwellengewicht erreichen, und so die Routenökonomie optimieren.

Haushaltsnahe Abholprogramme expandieren im Rahmen erweiterter Herstellerverantwortungsgesetze und treiben eine CAGR von 4,02 % bei haushaltseigenem Faserstoff bis 2031 an. Aufklärungskampagnen zielen auf die korrekte Sortierung von Pizzakartons und beschichteten Faltschachteln ab, um Ausschussraten zu senken. Kommunen, die auf Einwegsammlung umgestellt haben, führen nun partielle Rückumstellungen auf Zweiwegsammlung durch, um Verunreinigungen zu reduzieren. Institutionelle Standorte wie Universitäten und Krankenhäuser liefern konstante Mengen an Sortiertem Büropapier, obwohl die Volumina hinter gewerblichen Erzeugern zurückbleiben. Reverse-Logistik von E-Commerce-Rücksendungen entwickelt sich zu einem zusätzlichen Rohstoffkanal, mit Pilotprojekten, die Verpackungen in Rückgabezentren vorsortieren, um saubere Wellpappe abzutrennen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verarbeitungstechnologie: Führung durch Recycling ohne Deinking bei gleichzeitiger Deinking-Innovation

Recycling ohne Deinking dominierte im Jahr 2025 mit 59,32 % des Durchsatzes dank seiner geringeren Chemikalienlast und Einfachheit bei der Produktion von Deckenpapier und Wellenstoff. Papierfabriken setzen auf Energieeinsparungsmaßnahmen, indem sie Schuhpressen und hocheffiziente Antriebe installieren, um der Strompreisinflation entgegenzuwirken. Die mit Recycling ohne Deinking verbundene Altpapiermarktgröße bleibt stabil, solange die Verpackungsnachfrage den Gesamtfaserverbrauch anführt.

Deinking-Linien wachsen mit einer CAGR von 4,74 % aufgrund strengerer Helligkeitsanforderungen bei Tissue- und Druckpapieren. Moderne Flotations- und Waschmodule entfernen Klebstoffe und Mikroplastik effektiver und erweitern die akzeptable Inputmischung. KI-gesteuerte Prozessleitsoftware passt die chemische Dosierung in Echtzeit an, senkt den Peroxidverbrauch und hält Abwässer innerhalb strengerer Einleitungsgrenzwerte. Hybride chemisch-mechanische Systeme in der Pilotphase könnten bald beschichtete Papierbecher im industriellen Maßstab verarbeiten und so die Rohstoffbasis für Deinking-Fabriken erweitern.

Geografische Analyse

Nordamerika ist Ankerpunkt für den Technologieeinsatz, wobei die Vereinigten Staaten das größte Cluster an Fabrikmodernisierungsprojekten beherbergen. Der 810-Millionen-USD-NextGen-Neubau von Irving Pulp and Paper in New Brunswick fügt fortschrittliche Siebung und geschlossene Wasserbehandlung hinzu und stärkt die regionale Wettbewerbsfähigkeit. Stabile Sammelprogramme und reichlich Lagerfläche ermöglichen eine effiziente Ballenaggregation, doch Lkw-Engpässe erhöhen die Volatilität der Lieferkosten. Kanada nutzt seine Forstexpertise zur Versorgung von Tissueverarbeitern mit gebleichtem Recyclingzellstoff, während Mexikos Nearshoring-Boom die Nachfrage nach Wellpappenrohpapier steigert und die Aufbauinfrastruktur für die Altkartonsammlung stimuliert.

Europa kombiniert strenge Regulierung mit hoher Verbraucherbeteiligung an Recyclingprogrammen und stützt damit eine der weltweit höchsten Wiederverwertungsquoten. Deutschland und das Vereinigte Königreich investieren in KI-gestützte Wertstoffsortiersysteme, die Verunreinigungen frühzeitig erkennen und ungeeignetes Material umleiten. Stora Ensos Umstrukturierung im Jahr 2025 lenkt Kapital in faserbasierte Verpackungen und weg von rückläufigen Papiersegmenten und verdeutlicht eine strategische Neuausrichtung hin zu margenstarken Nischen. Fördermittel aus dem Nationalen Grünen Deal subventionieren zusätzlich Sortieraufrüstungen und Abwasserbehandlungs-Retrofits. Regionen in Südeuropa treiben die Schließung von Sammelungslücken voran, indem sie Pfandsysteme für Papiergetränkekartons einführen.

Der asiatisch-pazifische Raum bleibt das volumenmäßig schwergewichtige Zentrum, angetrieben durch Chinas Nachfrage nach Wellpappenrohpapier für Exportverpackungen. Einfuhrbeschränkungen haben inländische Papierfabriken dazu bewogen, Fasern vor Ort zu beziehen und sekundäre Verarbeitungszentren in Vietnam, Thailand und Malaysia zu erweitern. Die Anlage der Q P Group in der Nähe von Ho-Chi-Minh-Stadt demonstriert die regionale Dynamik und erfasst gemischtes Altpapier, das einst nach China re-exportiert wurde. Japan setzt weiterhin Maßstäbe bei der Deinking-Effizienz, während die Landesregierungen Australiens Bordsteinabholungen ausbauen, um steigende Haushalts-Rohstoffe zu handhaben. Logistikkosten in Inselstaaten und im Binnenland bleiben ein Hemmnis, doch digitale Frachtplattformen beginnen, Rückfrachkapazitäten zu bündeln und Preisschwankungen zu dämpfen.

Wettbewerbslandschaft

Die Altpapierbranche weist eine moderate Fragmentierung auf. Nine Dragons Paper, Smurfit WestRock und International Paper sind einige der führenden Akteure, die Fabriknetzwerke auf mehreren Kontinenten nutzen, um Faserströme und Kundenverträge auszubalancieren. Die Fusion von Smurfit Kappa und WestRock im Jahr 2024 schuf einen globalen Verpackungsmarktführer, der Kartonwerke, Wertstoffsortiersysteme und Papierfabriken in einem System integriert, Rückführungssynergien erschließt und eine konstante Altkartonversorgung sichert.

Der strategische Schwerpunkt verlagert sich auf Ausbeutesteigerungen statt auf bloße Tonnageausweitung. International Paper rüstet nordamerikanische Fabriken mit optischen Sortierern und automatisierter Ballenhandhabung nach, um den Durchsatz ohne wesentliche Flächenerweiterungen zu steigern. Nine Dragons verstärkt Chemikalienrecycling-Pilotprojekte für beschichtete Verbundstrukturen und strebt einen First-Mover-Vorteil bei der Bewältigung von Verbundabfällen an. Mittelgroße Betreiber konzentrieren sich auf regional begünstigte Nischen, wie deinkten Tissuegrundzellstoff in Europa oder hochfesten Wellenstoff in Lateinamerika.

Nachhaltigkeitsnachweise beeinflussen nun die Käuferpräferenz. Die Beschaffungserfolge von UPM haben sich nach der Erlangung der EcoVadis-Platinbewertung im Jahr 2024 beschleunigt und belegen, wie die Zertifizierung durch Dritte Verpackungsausschreibungen beeinflussen kann. Ebenso bevorzugen Kapitalmärkte Emittenten mit Dekarbonisierungsfahrplänen, was durch grüne Anleihen belegt wird, die von Lee & Man und Cascades zur Finanzierung von Wasserwiederverwendungssystemen aufgelegt wurden. Technologie, Kapitalstärke und nachgewiesene ESG-Leistung definieren daher die Wettbewerbsreihenfolge stärker als die bloße Unternehmensgröße.

Marktführer der Altpapierbranche

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock

International Paper Company

Stora Enso Oyj

S.A. Industrias Celulosa Aragonesa S.A. (SAICA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: Stora Enso schloss eine organisatorische Umstrukturierung ab, um sich auf nachhaltige Verpackungslösungen zu konzentrieren.

- Februar 2025: International Paper veröffentlichte die Prognose für 2025, die die Optimierung der Recyclingkapazitäten priorisiert.

- Januar 2025: Billerud kündigte Investitionen in nordamerikanische Papierfabriken an, um die Kapazitäten für Recyclinginhaltsstoffe zu erweitern.

- Januar 2025: Lee & Man Paper optimierte die asiatischen Kapazitäten für mehr Effizienz.

Umfang des globalen Altpapiermarktberichts

Altpapier ist definiert als das Einsammeln von Papieren für das Recycling bzw. als gebrauchtes Papier, das für das Recycling gesammelt wird und als „Altpapier” bezeichnet wird. Das Abfall- oder Recyclingpapier, das aus Endverbraucherbranchen und von Verbrauchern gewonnen wird, wird als Rohstoff für die Erzeugung von Altpapier genutzt. Dieses wird zur Herstellung von Produkten wie Wellpappkartons, Faltschachteln, Wellpappenrohpapier und weiteren verwendet.

| Altkarton (OCC) |

| Gemischtes Altpapier (MWP) |

| Altzeitung (ONP) |

| Sortiertes Büropapier (SOP) |

| Sonstige Papierqualitäten |

| Verpackung und Wellpappkartons |

| Tissue und Hygiene |

| Druck und Schreiben |

| Zeitungsdruck und Verlagswesen |

| Sonstige Endverbraucherbranchen |

| Haushalte |

| Gewerbe und Industrie |

| Institutionen |

| Einzelhandelsrücksendungen und E-Commerce-Rücksendungen |

| Deinking-Linien |

| Recycling ohne Deinking |

| Fortschrittliche Hochkonsistenz-Zerfaserung |

| Chemikalienunterstütztes Recycling |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Papierqualität | Altkarton (OCC) | ||

| Gemischtes Altpapier (MWP) | |||

| Altzeitung (ONP) | |||

| Sortiertes Büropapier (SOP) | |||

| Sonstige Papierqualitäten | |||

| Nach Endverbraucherbranche | Verpackung und Wellpappkartons | ||

| Tissue und Hygiene | |||

| Druck und Schreiben | |||

| Zeitungsdruck und Verlagswesen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Sammelquelle | Haushalte | ||

| Gewerbe und Industrie | |||

| Institutionen | |||

| Einzelhandelsrücksendungen und E-Commerce-Rücksendungen | |||

| Nach Verarbeitungstechnologie | Deinking-Linien | ||

| Recycling ohne Deinking | |||

| Fortschrittliche Hochkonsistenz-Zerfaserung | |||

| Chemikalienunterstütztes Recycling | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Altpapiermarkts?

Der Markt erreichte im Jahr 2026 einen Wert von 61,48 Milliarden USD und soll bis 2031 auf 70,56 Milliarden USD ansteigen.

Wie schnell wächst das Segment für Tissue- und Hygieneanwendungen?

Tissueanwendungen verzeichnen mit einer CAGR von 3,71 % zwischen 2026 und 2031 die schnellste CAGR unter allen Endverbraucherbranchen.

Welche Papierqualität hat den größten Anteil an der globalen Altpapiererfassung?

Altkarton macht mit 42,14 % des gesamten erfassten Volumens den größten Anteil aus, was die robusten E-Commerce-Kartonströme widerspiegelt.

Warum sind KI-gestützte Sortierer für die Recyclingökonomie wichtig?

Sie steigern die Genauigkeit der Verunreinigungserkennung auf 95 %, verbessern die Fabrikausbeute und reduzieren den manuellen Arbeitsbedarf, was die Rentabilität erhöht.

Wie haben Chinas Einfuhrbeschränkungen die Marktdynamik beeinflusst?

Die „Nationale Schwert”-Initiative reduzierte Exportmöglichkeiten und veranlasste den Aufbau neuer Kapazitäten in Nordamerika, Europa und Südostasien zur inländischen Faserverarbeitung.

Seite zuletzt aktualisiert am: