Marktgröße und Marktanteil der Flaschenblasmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flaschenblasmaschinen von Mordor Intelligence

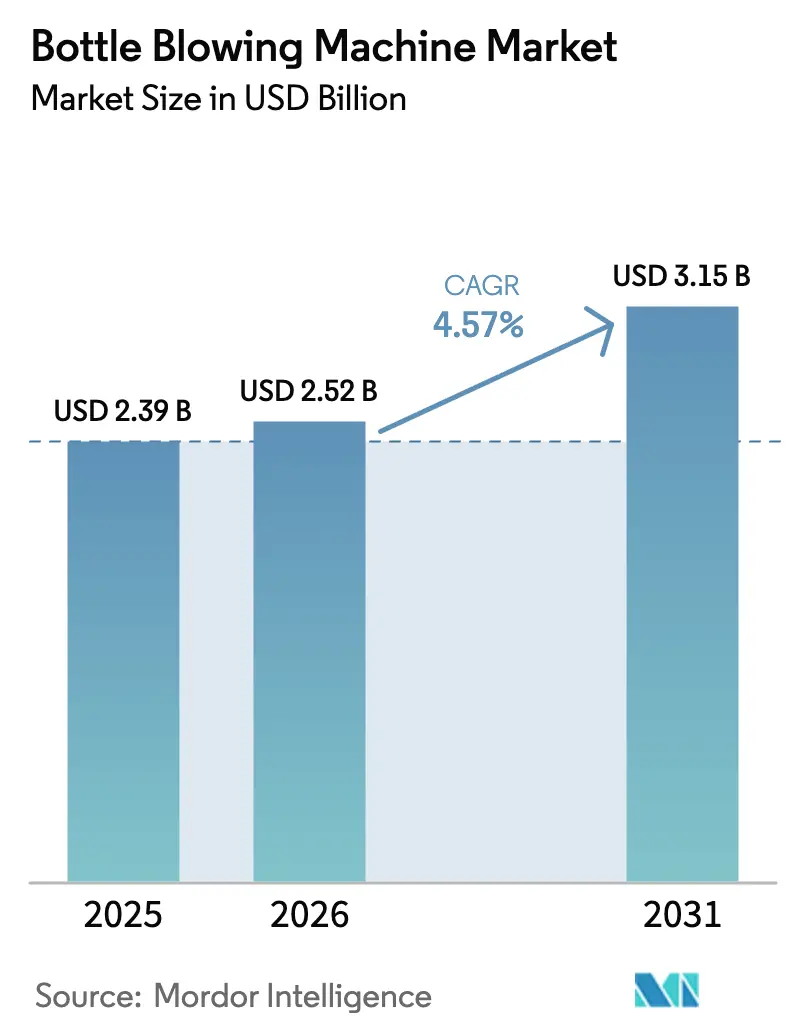

Die Marktgröße für Flaschenblasmaschinen wird voraussichtlich von 2,39 Milliarden USD im Jahr 2025 auf 2,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,57 % über den Zeitraum 2026–2031 einen Wert von 3,15 Milliarden USD erreichen. Die zunehmende Ablösung hydraulischer Systeme durch vollelektrische Plattformen, die Energieeinsparungen von 40–60 % ermöglichen, kombiniert mit Umrüstzeiten von unter 10 Sekunden, lenkt Investitionen in Neuanlagen und Nachrüstungen. Getränke- und Pharmaunternehmen richten ihre Investitionsprojekte auf diese Effizienzgewinne aus, auch wenn Schwankungen bei Harzpreisen und ein Mangel an Technikern zusätzliche Hürden darstellen. Führende Originalgerätehersteller bündeln Blas-Füll-Verschließ-Funktionalitäten, um Aftersales-Umsätze zu sichern, während Verarbeiter ihre Maschinenentscheidungen anhand der doppelten Kriterien von Scope-3-Emissionsreduzierungen und durch digitale Zwillinge ermöglichte Betriebszeiten bewerten. Das Streckblasformen behielt 2025 seine numerische Führungsposition, doch beim Spritzblasformen für sterile Fläschchen ist ein schnelleres Wachstum erkennbar, da das Kontaminationsrisiko die Kostenökonomie überwiegt. Regional gesehen dominiert der asiatisch-pazifische Raum die installierte Kapazität, während der Nahe Osten aufgrund von Mandaten zur Wassersicherheit, die die Flaschenproduktion lokalisieren, am schnellsten wächst.

Wichtigste Erkenntnisse des Berichts

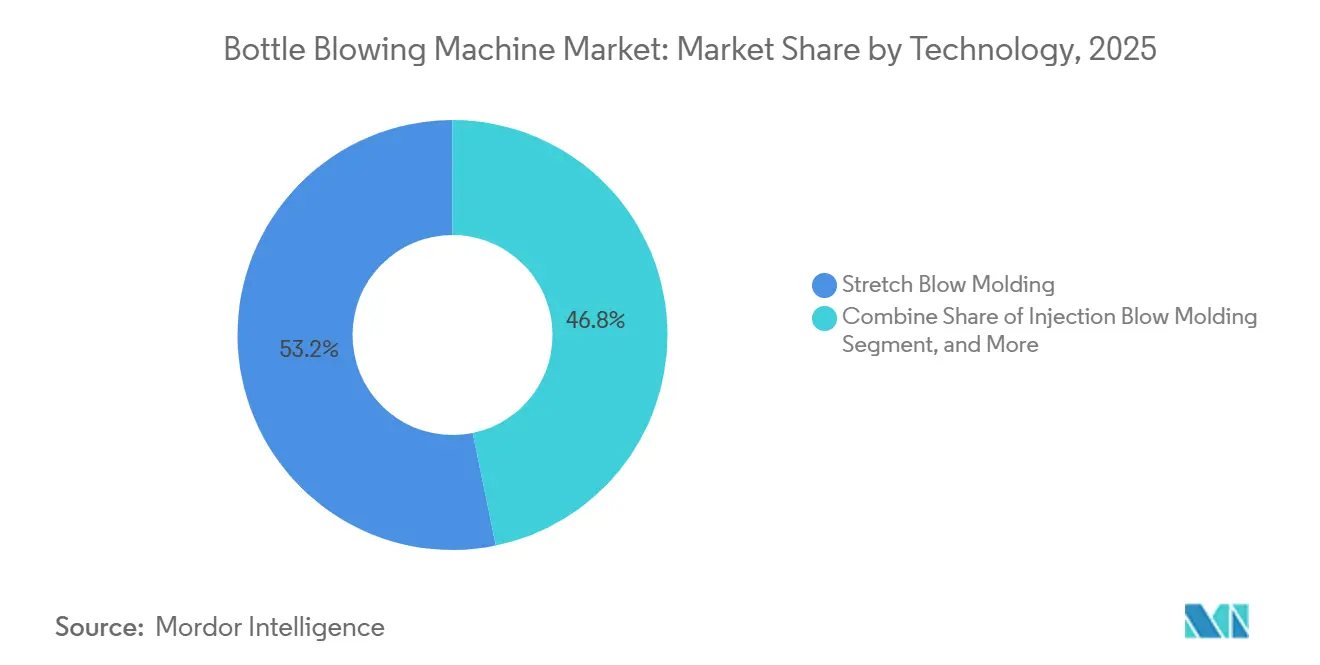

- Nach Technologie führte das Streckblasformen mit einem Marktanteil von 53,23 % im Markt für Flaschenblasmaschinen im Jahr 2025, während das Spritzblasformen bis 2031 mit einer CAGR von 5,71 % voranschreitet.

- Nach Maschinentyp entfielen auf vollautomatische Plattformen 64,18 % der Installationen im Jahr 2025, und vollautomatische Varianten werden voraussichtlich bis 2031 mit einer CAGR von 4,94 % wachsen.

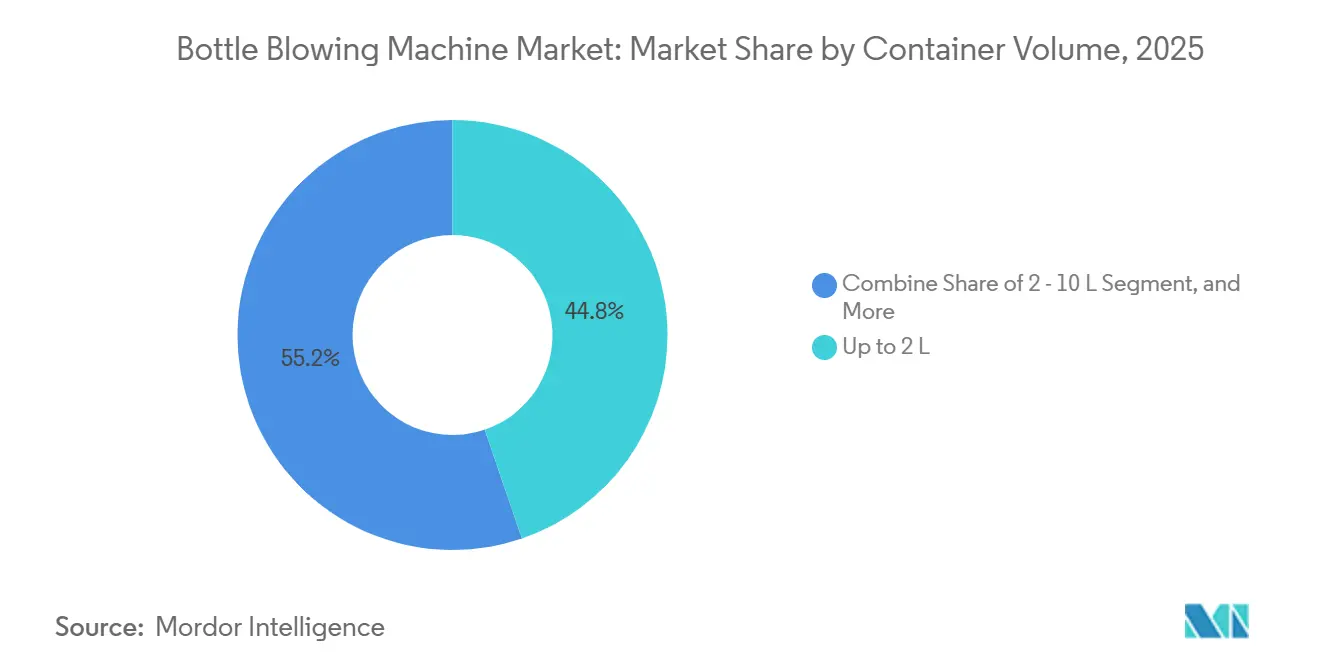

- Nach Behältervolumen entfielen auf Formate bis zu 2 Liter 44,76 % der Nachfrage im Jahr 2025, während das Segment von 2–10 Litern mit einer CAGR von 5,12 % bis 2031 am schnellsten wächst.

- Nach Endverbraucherbranche entfielen auf Getränke 59,12 % des Umsatzes im Jahr 2025, doch Pharmazeutika wachsen mit einer führenden CAGR von 5,71 % bis 2031.

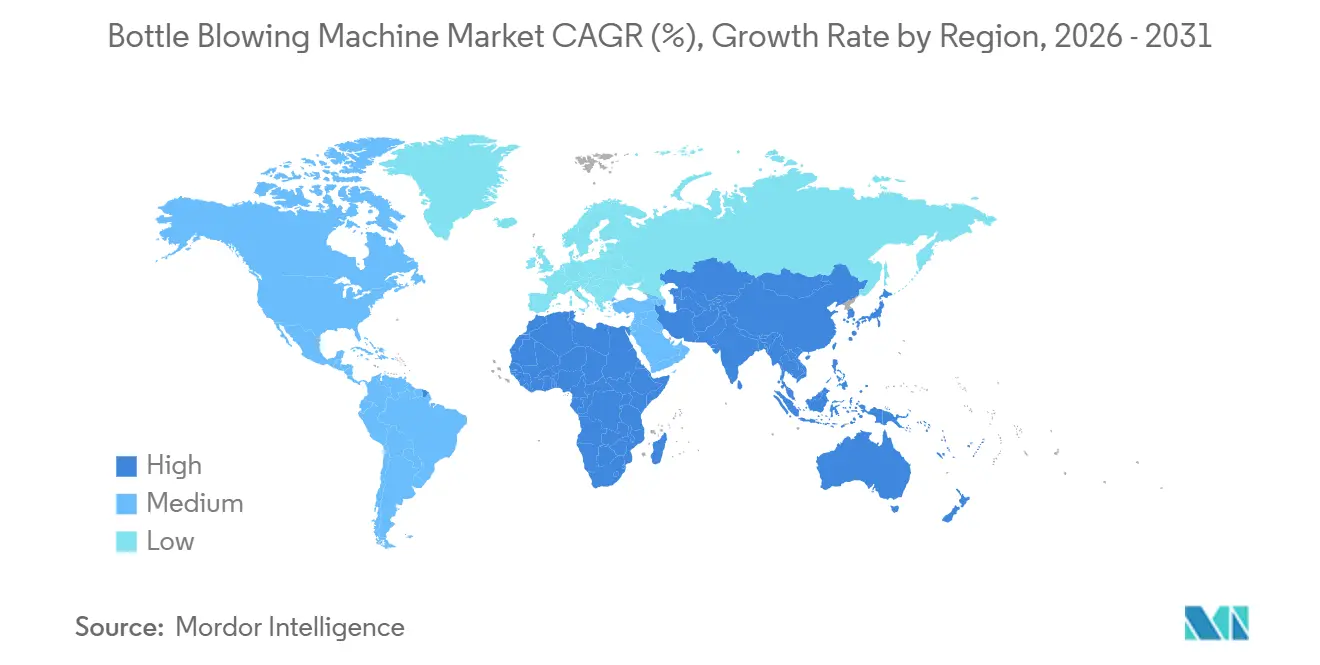

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 44,63 % am Umsatz im Jahr 2025, und der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 5,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flaschenblasmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten PET-Flaschen für kohlensäurehaltige Erfrischungsgetränke | +1.2% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Einzeldosis-Pharmaflaschen | +1.0% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu vollelektrischen, energieeffizienten Maschinen | +0.9% | Europa und Nordamerika früh, skalierend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Recycelte PET-Vorformlinge optimiert für geringe IV-Streuung | +0.7% | Europa, Nordamerika, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Behälterherstellung in Getränke-Mikrofabriken | +0.5% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für durch digitale Zwillinge ermöglichte schnelle Umrüstungen | +0.4% | Europa, Nordamerika, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten PET-Flaschen für kohlensäurehaltige Erfrischungsgetränke

Markeninhaber setzen neue Maßstäbe bei der Materialeinsparung, wobei 500-Milliliter-Flaschen dank fortschrittlicher Streckstabkinematik und adaptiver Ofensteuerung nun 18,5 Gramm oder weniger wiegen.[1]SIPA S.p.A., "SIPA Piuma Flaschenpräsentation," Sipa.it Diese Designs reduzieren Harzkosten und Frachtlasten, senken direkt die Scope-3-Emissionen und erhalten gleichzeitig die Kohlensäurebindung. Gerätehersteller reagieren mit der Aktualisierung von Infrarot-Heizmatrizen und geschlossenen Temperaturregelkreisen, die Dünnwandausbrüche verhindern.[2]KHS GmbH, "KHS DoGa Heizsystemeinsatz," Khs.com Leichtbau fungiert daher sowohl als Nachhaltigkeitsmandat als auch als technischer Wettbewerbsvorteil, der Premiummaschinen begünstigt, die eine Wandstärkengleichmäßigkeit im Mikrometerbereich gewährleisten können.

Wachsende Nutzung von Einzeldosis-Pharmaflaschen

Der regulatorische Schwung hinter manipulationssicherer, serialisierter Verpackung für Biologika lenkt Pharmaunternehmen hin zu kleinen PET-Formaten, die aseptisch auf Blas-Füll-Versiegelungsanlagen befüllt werden. Zykluszeiten von 10–18 Sekunden pro Einheit haben die wirtschaftliche Schwelle für Hochvolumenmedikamente überschritten, und integrierte Bildverarbeitungs- sowie Ausschleussysteme erfüllen die Datenintegritätsvorschriften der FDA und der Europäischen Arzneimittelagentur. Der Markt für Flaschenblasmaschinen profitiert daher von Anlagen, die ohne Beeinträchtigung der Sterilität von 180-Milliliter- auf 1-Liter-Formate umgestellt werden können – eine Fähigkeit, die herkömmlichen hydraulischen Systemen fehlt.

Wechsel zu vollelektrischen, energieeffizienten Maschinen

Elektrische Antriebe ersetzen energiehungrige Hydraulikpumpen und liefern einen um 40–60 % niedrigeren kWh-Verbrauch sowie einen deutlich leiseren Betrieb – ein Faktor in städtischen Anlagen mit strengeren Lärmschutzvorschriften.[3]ABB, "ABB SynRM Motor-Nachrüstung für Blasformen," Abb.com Echtzeit-Servoprofilierung reduziert Leerlaufenergie und verbessert die Wiederholgenauigkeit, was die Ausschussraten für Verarbeiter senkt, die Null-Fehler-Quoten anstreben. Die CO₂-Bepreisung in der EU und Spitzentarifregime in China beschleunigen die Amortisation, typischerweise unter 24 Monaten, was vollelektrische Linien zu De-facto-Spezifikationen in neuen Ausschreibungen macht.

Recycelte PET-Vorformlinge optimiert für geringe IV-Streuung

Der obligatorische rPET-Anteil nähert sich in mehreren EU-Mitgliedstaaten 100 %, doch recycelter Rohstoff weist eine höhere IV-Variabilität auf, die Streckverhältnisse erschwert. Verarbeiter investieren daher in Maschinen mit verbesserter Vorformling-Temperatursensorik, Mehrzonenofenzonierung und algorithmischer Rückkopplung, die trotz Harzheterogenität eine gleichmäßige Wandverteilung gewährleistet. Anlagen mit diesen adaptiven Steuerungen erzielen Prämienmargen und verstärken einen positiven Kreislauf, bei dem Recyclingvorschriften den Wertpool des Marktes für Flaschenblasmaschinen direkt vergrößern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für großformatige Streckblasmaschinen | -0.8% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der PET-Harzpreise | -0.6% | Global, tarifbedingte Spitzen im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Servo-Hydraulik-Kalibriertechnikern | -0.3% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Unsicherheit in der EU-Chemikalienrecyclingpolitik | -0.2% | Europa, Ausstrahlungseffekt auf globale rPET-Ströme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für großformatige Streckblasmaschinen

Anlagen mit einer Kapazität von über 40.000 Flaschen pro Stunde erfordern Investitionen von 2–5 Millionen USD – eine finanzielle Hürde, die den operativen Cashflow vieler mittelständischer Verarbeiter in Schwellenmärkten übersteigt. Lokale Kreditgeber verfügen oft nicht über die erforderliche Expertise zur Bewertung von Verpackungsanlagen, was die Zinsspannen erhöht und die Amortisation über das strategisch vertretbare Maß hinaus verlängert. Infolgedessen verschieben Verarbeiter Upgrades, es sei denn, Originalgerätehersteller bieten kavitätsskalierbare Module oder Leasing-Kaufoptionen an, was die Stücklieferungen in preissensiblen Regionen begrenzt und die Einführung energieeffizienter Technologien verlangsamt.

Volatilität der PET-Harzpreise

Tarifeskalationen, Rohölpreisschwankungen und gelegentliche höhere Gewalt-Ereignisse in vorgelagerten PTA-Anlagen bringen Unvorhersehbarkeit in die Harzkosten.[4]Reuters, "Auswirkungen von PET-Harzzöllen 2025," Reuters.com Verarbeiter mit hauchdünnen Margen zögern, sich zu langlebigen Anlagen zu verpflichten, wenn die Rohstoffpreise die Renditen nahezu über Nacht aufzehren können. Diese Unsicherheit verlängert Beschaffungszyklen um mehrere Quartale, was direkt die prognostizierten Anlagenbestellungen reduziert und die ansonsten robuste Entwicklung des Marktes für Flaschenblasmaschinen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Spritzblasformen gewinnt in der Pharmaindustrie trotz Dominanz des Streckblasformens

Das Streckblasformen beherrschte 2025 mit 53,23 % den Markt für Flaschenblasmaschinen und bleibt weiterhin die Grundlage für Hochvolumen-Getränkeverpackungen, wobei die biaxiale Orientierung für Festigkeit bei Gewichten unter 20 Gramm genutzt wird. Das Extrusionsblasformen, obwohl eine Nische, behält seine Bedeutung für einschichtige HDPE-Produkte und komplexe Griffdesigns, insbesondere bei Haushaltschemikalien. Das Spritzblasformen schreitet mit einer CAGR von 5,71 % voran, getragen vom pharmazeutischen Wandel hin zu Einzeldosierungen, die mikrogrammgenaue Maßhaltigkeit und integrierte Verschlussbildung erfordern.

Auf der K-2025 vorgestellte Einstufenmaschinen der zweiten Generation integrieren Vorformlingspritzguss, Konditionierung und Blasformen unter einem Dach und ermöglichen vierminütige Umrüstungen, die für klinische Prüfchargen geeignet sind. Streckblasplattformen für 2–10-Liter-Wasserflaschen fügen Verstärkungsrippen und die Möglichkeit zur Griffintegration hinzu, was den Trend zu Haushaltshydrierungsformaten in wasserarmen Märkten unterstreicht.

Nach Maschinentyp: Vollautomatische Systeme angetrieben durch Arbeitskosten und Digitalisierung

Automatische Maschinen machten 64,18 % der Lieferungen im Jahr 2025 aus, und innerhalb dieser Gruppe wird erwartet, dass vollautomatische Linien mit einer CAGR von 4,94 % wachsen, da Verarbeiter sich gegen Arbeitskräftemangel und steigende Löhne im asiatisch-pazifischen Raum absichern. Eingebettete IoT-Sensoren übertragen nun Kavitätsdaten in Echtzeit auf Cloud-Dashboards, wo prädiktive Algorithmen Abweichungen erkennen, bevor Ausschuss entsteht, und so die Betriebszeit um zweistellige Prozentwerte steigern.

Verarbeiter, die drei halbautomatische Einheiten durch eine Hochgeschwindigkeitszelle ersetzen, gewinnen Stellfläche zurück und reduzieren den Druckluftbedarf, was die Betriebskosten um Tausende von USD pro Monat senkt. Chinesische Originalgerätehersteller der zweiten Reihe schließen die Erschwinglichkeitslücke mit modularen Maschinen, deren Zu- und Abführförderer bei steigendem Volumen angebaut werden können, und sprechen damit kleine und mittlere Unternehmen an, die bisher auf manuelle Beladung angewiesen waren.

Nach Behältervolumen: Mittelgroße Formate erfassen Haushaltswasser und Pharma in großen Mengen

Behälter bis zu 2 Litern sicherten sich 2025 einen Volumenanteil von 44,76 %, verankert durch Einzelportionsgetränke, die über den modernen Einzelhandel und Convenience-Kanäle verkauft werden. Die Gruppe der 2–10-Liter-Behälter expandiert mit einer CAGR von 5,12 %, angetrieben durch den Haushaltswasserbedarf im Nahen Osten und Nordafrika, wo die kommunale Versorgung unregelmäßig ist.

Behälter über 10 Litern bleiben weitgehend die Domäne des Extrusionsblasformens, einem Verfahren, das sich gut für die Herstellung langlebiger Großformatverpackungen eignet. Dieses Segment wird jedoch zunehmend durch Alternativen wie Bag-in-Box-Systeme und Intermediate Bulk Container (IBC) herausgefordert, die eine überlegene Logistikeffizienz, reduzierte Lagerflächen und eine einfachere Handhabung in Vertriebsketten bieten. Gleichzeitig durchläuft die Kategorie kleinerer Volumina, insbesondere wiederverwendbare PET-Flaschen im Bereich von 0,25 bis 2,5 Litern, eine Transformation. Diese Designs basieren auf schwereren Vorformlingen und erfordern eine engere Wandgleichmäßigkeit, um 15 bis 25 Waschzyklen ohne Leistungseinbußen standzuhalten.

Nach Endverbraucherbranche: Pharmazeutika überholen das Getränkewachstum dank regulatorischer Rückenwind

Getränke generierten 59,12 % des Umsatzes im Jahr 2025 und werden der Hauptmieter des Marktes für Flaschenblasmaschinen bleiben, doch das Volumenwachstum verlangsamt sich, da Zuckersteuer und Nachfüllanreize das Verbraucherverhalten beeinflussen. Die Pharmaindustrie gewinnt mit einer CAGR von 5,71 % an Dynamik, da aseptische Blas-Füll-Versiegelungslinien Glas für ophthalmologische und biologische Therapien ersetzen und so Bruchschäden und das Gewicht der Kühlkette minimieren.

Milchgetränkehersteller im asiatisch-pazifischen Raum, die aseptische PET-Linien einführen, veranschaulichen die segmentübergreifende Technologiemigration: Was in Getränken begann, durchdringt nun Lebensmittel und Pharma für Haltbarkeits- und Leichtbauvorteile. Regulatorische Maßnahmen gegen gefälschte Medikamente in Lateinamerika und Afrika werden serialisierungsfähige Blas-Form-Füll-Lösungen weiter erforderlich machen und eine neue Welle von Investitionsausgaben bei Lohnverpackern auslösen.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 2025 mit 44,63 % den globalen Umsatz, was seine Konzentration von PET-Vorformlingproduktion, Getränkeabfüllzentren und exportorientierten Maschinenfabriken widerspiegelt. Inländische chinesische Originalgerätehersteller nutzen Kostenvorteile, um Verarbeiter der zweiten Reihe zu bedienen, während europäische Anbieter Premium-Hochgeschwindigkeitslinien an multinationale Marken verkaufen, die in der Region tätig sind. Indien vollzieht den Übergang von der reinen Wasserabfüllung hin zu aseptischen Molkerei- und Saftanlagen, veranschaulicht durch jüngste Installationen mit 48.000 Flaschen pro Stunde in der Nähe von Lucknow und Pune.

Der Nahe Osten verzeichnet mit einer CAGR von 5,52 % die schnellste Entwicklung, unterstützt durch entsalzungsgebundene Wasserprojekte und Lokalisierungsmandate, die in Saudi Vision 2030 und den Industriestrategien der Vereinigten Arabischen Emirate verankert sind. Neue Greenfield-Anlagen in Riad und Dubai spezifizieren routinemäßig integrierte Blas-Füll-Verschließ-Blöcke, um Stellfläche und Kontaminationsrisiko zu minimieren, und fügen dem Markt für Flaschenblasmaschinen hochwertige Aufträge hinzu. Energiesubventionen und Steuerbefreiungen verbessern die Projektökonomie weiter und verkürzen die Amortisationszeiten trotz hoher Umgebungstemperaturen, die die Kompressorlasten erhöhen.

Nordamerika und Europa bilden eine große installierte Basis mit stetigen, aber moderaten Linienerneuerungen, die auf die Senkung der Energieintensität und die Erfüllung von ESG-Verpflichtungen abzielen. Hier steigt der Marktanteil vollelektrischer Systeme am schnellsten, begünstigt durch CO₂-Bepreisung und Umweltoffenlegungsrahmen, die Kilowatteinsparungen in finanziell genehmigte Kapitalrenditen umwandeln. Südamerika und Afrika hinken bei der Verfügbarkeit von Investitionskapital hinterher, doch multilaterale Finanzierungen für Recyclinganlagen in Indonesien, Kenia und Brasilien werden voraussichtlich über den mittelfristigen Zeitraum eine schrittweise Nachfrage nach rPET-fähigen Linien antreiben.

Wettbewerbslandschaft

Fünf Originalgerätehersteller – Krones, Sidel, KHS, Sacmi und SIPA – erfassen rund 55–60 % des Umsatzes und positionieren den Markt für Flaschenblasmaschinen in einem mäßig konzentrierten Bereich. Europäische Marktführer verfolgen vertikale Integration und bündeln Blasformen mit nachgelagerten Abfüll-, Etikettier- und Palettieraufgaben unter proprietären Steuerungssystemen, die die Wechselkosten für Kunden erhöhen. Sidels Übernahmen von Gebo Cermex und Matrix Applied Technologies im Jahr 2024 erweitern seine Reichweite am Linienende und im Codierungsbereich und entsprechen dem ErgoBloc-Angebot von Krones.

Chinesische Anbieter wie Tech-Long und Zhejiang Tonva wachsen in Stückzahlen schneller, indem sie 20–30 % unter europäischen Wettbewerbern anbieten und lokalisierten Service über Joint Ventures in Südostasien und Afrika anbieten. Ihre neueren Modelle integrieren Servoöfen und IIoT-Dashboards und verringern so den historischen Technologievorsprung. Japanische Spezialisten wie Nissei ASB und Aoki konzentrieren sich auf Einstufenpräzisionssysteme für Kosmetik- und Pharmanischen und sichern Margen durch Patentportfolios zu Formklemmgeometrien.

Strategische Weißräume öffnen sich bei wiederverwendbarem PET, Vor-Ort-Mikrofabriken und serialisierungsfähigen Pharmalinien. Originalgerätehersteller, die digitale Zwillings-Toolchains liefern, können Vorformling-Heizkurven simulieren und Verarbeitern ermöglichen, neue Lagereinheiten virtuell zu validieren und die Markteinführungszeit zu verkürzen. Verarbeiter wiederum verlagern ihre Beschaffungskriterien von den niedrigsten Investitionskosten auf die gesamten Lebenszykluskosten und bevorzugen Lieferanten, die Energieanalysen, vorausschauende Wartung und schnelle Ersatzteillieferung bündeln.

Marktführer der Flaschenblasmaschinen

Krones AG

Sidel Group (Tetra Laval International S.A.)

KHS GmbH

Sacmi Imola S.C.

AOKI Technical Laboratory, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sidel nahm eine aseptische PET-Abfülllinie für Britannia Industries in Indien in Betrieb, die Vorformlingsterilisation, Blasformen, Befüllung und Verschließen bei 24.000 Flaschen pro Stunde für Milchgetränke integriert.

- Dezember 2025: Mai Dubai aktivierte eine Wasserlinie mit 100.000 Flaschen pro Stunde und unterstreicht damit Wasserversorgungsprojekte im Nahen Osten.

- November 2025: KHS installierte einen TriBlock mit 48.000 Flaschen pro Stunde bei SLMG in Indien und reduzierte die Stellfläche um 30 %.

- September 2025: Naqi Water vergab einen Auftrag für integrierte Blas-Füll-Verschließ-Anlagen zur Erweiterung der Kapazitäten in den Vereinigten Arabischen Emiraten.

Umfang des globalen Marktberichts für Flaschenblasmaschinen

Der Bericht über den Markt für Flaschenblasmaschinen ist segmentiert nach Technologie (Streckblasformen, Extrusionsblasformen, Spritzblasformen), Maschinentyp (Vollautomatisch, Halbautomatisch), Behältervolumen (Bis zu 2 L, 2–10 L, Über 10 L), Endverbraucherbranche (Getränke, Lebensmittel, Pharmazeutika, Körperpflege und Kosmetik, Haushaltschemikalien, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Streckblasformen |

| Extrusionsblasformen |

| Spritzblasformen |

| Vollautomatisch |

| Halbautomatisch |

| Bis zu 2 L |

| 2–10 L |

| Über 10 L |

| Getränke |

| Lebensmittel |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushaltschemikalien |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Streckblasformen | |

| Extrusionsblasformen | ||

| Spritzblasformen | ||

| Nach Maschinentyp | Vollautomatisch | |

| Halbautomatisch | ||

| Nach Behältervolumen | Bis zu 2 L | |

| 2–10 L | ||

| Über 10 L | ||

| Nach Endverbraucherbranche | Getränke | |

| Lebensmittel | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Haushaltschemikalien | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flaschenblasmaschinen bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 3,15 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,57 % wachsen.

Welches Technologiesegment wächst innerhalb der Flaschenproduktionsanlagen am schnellsten?

Das Spritzblasformen schreitet mit einer CAGR von 5,71 % voran, angetrieben durch die Nachfrage nach sterilen Pharma-Fläschchen.

Warum gewinnen vollelektrische Maschinen bei Verarbeitern an Bedeutung?

Sie reduzieren den Energieverbrauch im Vergleich zu hydraulischen Systemen um 40–60 %, bieten einen leiseren Betrieb und erfüllen die sich verschärfenden CO₂-Bepreisungsregime, was in vielen Regionen zu Amortisationszeiten von unter zwei Jahren führt.

Welche Region verfügt derzeit über den größten Anteil an Installationen?

Der asiatisch-pazifische Raum führt mit 44,63 % des Umsatzes im Jahr 2025 und spiegelt seine Dominanz bei PET-Vorformlingen und Getränkeabfüllkapazitäten wider.

Was treibt die Nachfrage nach 2–10-Liter-Flaschenformaten an?

Die Haushaltswasserspeicherung in wasserarmen Gebieten und pharmazeutische Flüssigkeiten in großen Mengen treiben das Segment der 2–10-Liter-Behälter bis 2031 auf eine CAGR von 5,12 %.

Wie konzentriert ist die Lieferantenmacht im Bereich der Flaschenblasmaschinen?

Der Markt erzielt einen Konzentrationsgrad von 6, da die fünf führenden Originalgerätehersteller rund 55–60 % des Umsatzes halten, während zahlreiche regionale Anbieter Nischen- und preissensible Käufer bedienen.

Seite zuletzt aktualisiert am: