Marktgröße und Marktanteil für gebleichten Eukalyptus-Kraftzellstoff

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

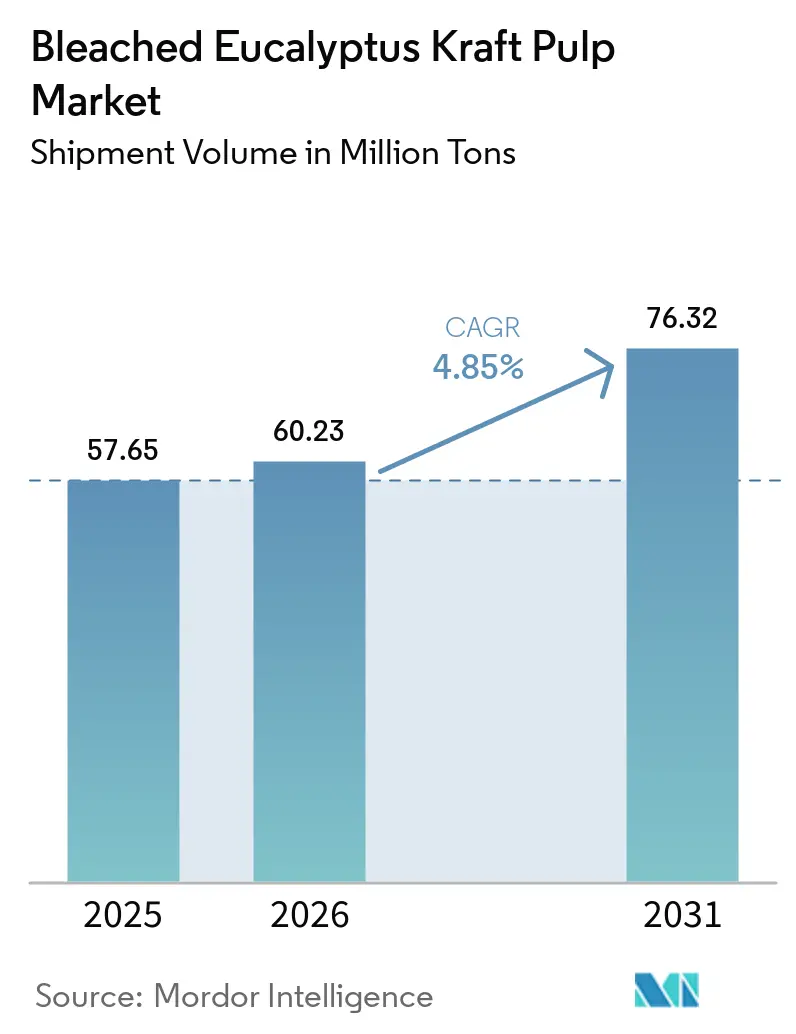

| Marktvolumen (2026) | 60.23 Millionen Tonnen |

| Marktvolumen (2031) | 76.32 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für gebleichten Eukalyptus-Kraftzellstoff von Mordor Intelligence

Die Marktgröße des Marktes für gebleichten Eukalyptus-Kraftzellstoff in Bezug auf das Versandvolumen wurde im Jahr 2025 auf 57,65 Millionen Tonnen geschätzt und soll von 60,23 Millionen Tonnen im Jahr 2026 auf 76,32 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031).

Die strukturelle Nachfrage aus dem Tissue- und Hygienebereich, kombiniert mit dem wachsenden Bedarf an E-Commerce-Verpackungen, stützt das mittelfristige Wachstum, auch wenn 10 Millionen Tonnen südamerikanischer Kapazität in das System einzutreten drohen. Die Lagerbestände in China, dem dominierenden Importmarkt, bestimmen derzeit kurzfristige Preisschwankungen, während eine wachsende Preisdifferenz zwischen asiatischen Spotpreisen und europäischen Vertragsbenchmarks Arbitragemöglichkeiten für agile Händler erhält. Die Umweltprüfung beschleunigt Upgrades auf elementarchlorfreie (ECF) Sequenzen, doch die Einführung vollständig chlorfreier (TCF) Verfahren bleibt eine Nische aufgrund höherer Betriebskosten. Das angebotsseitige Risiko konzentriert sich auf Großmühlen in Brasilien, Uruguay und Chile, die schneller hochfahren als die Nachfrage, was die Margen für kostenintensivere nordische und indonesische Produzenten komprimieren würde.

Wichtigste Erkenntnisse des Berichts

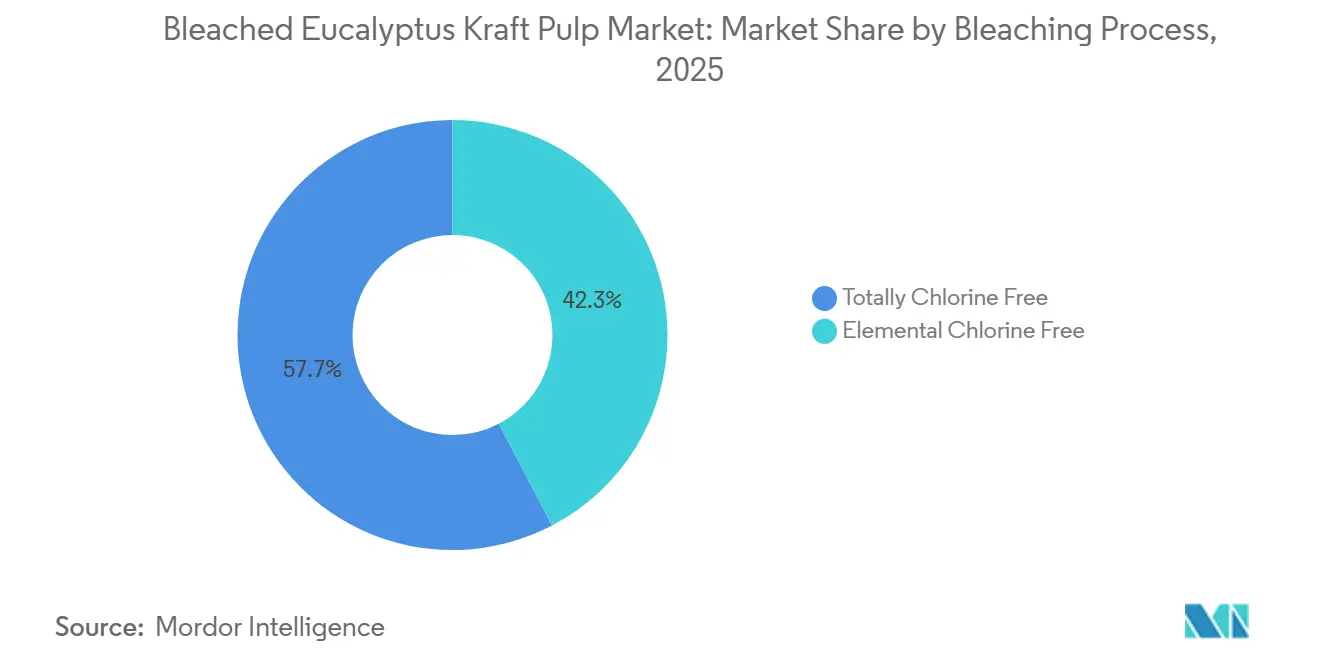

- Nach Bleichverfahren hielt das elementarchlorfreie Verfahren im Jahr 2025 einen Marktanteil von 42,34 % am Markt für gebleichten Eukalyptus-Kraftzellstoff, während vollständig chlorfreie Qualitäten bis 2031 voraussichtlich mit einer CAGR von 4,97 % wachsen werden.

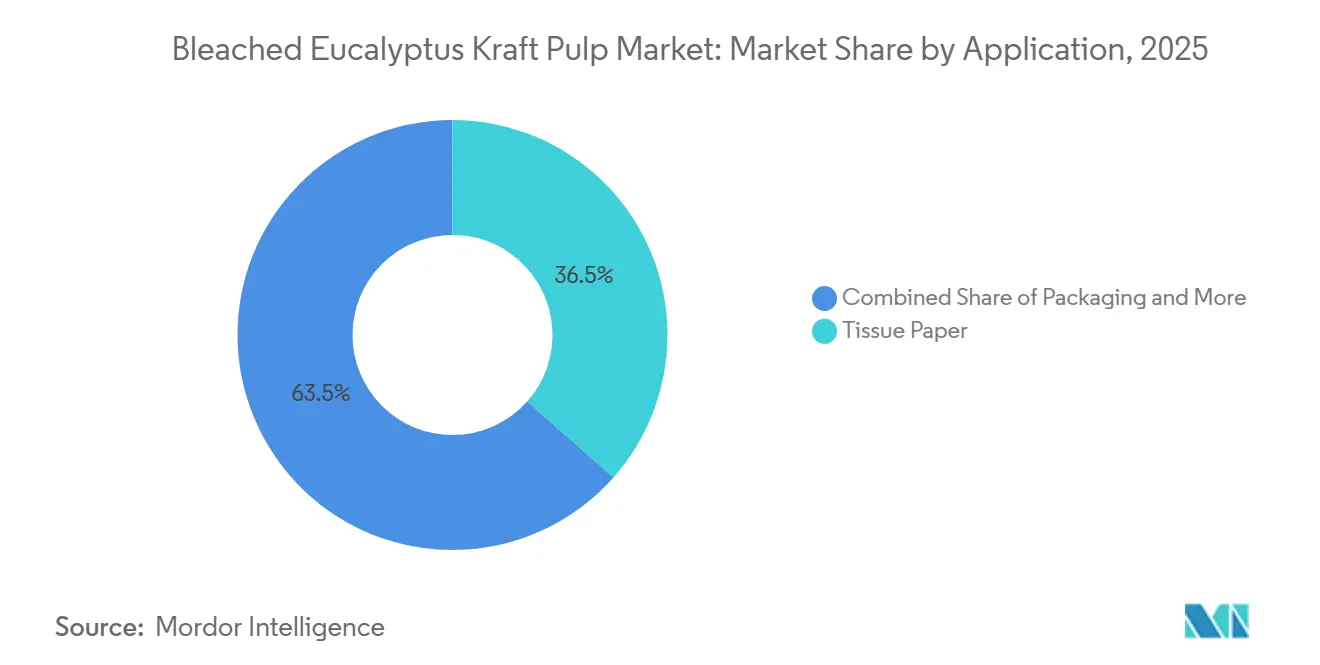

- Nach Anwendung führte Tissuepapier im Jahr 2025 mit einem Umsatzanteil von 36,54 %, während Verpackungen zwischen 2026 und 2031 mit einer CAGR von 5,67 % wachsen.

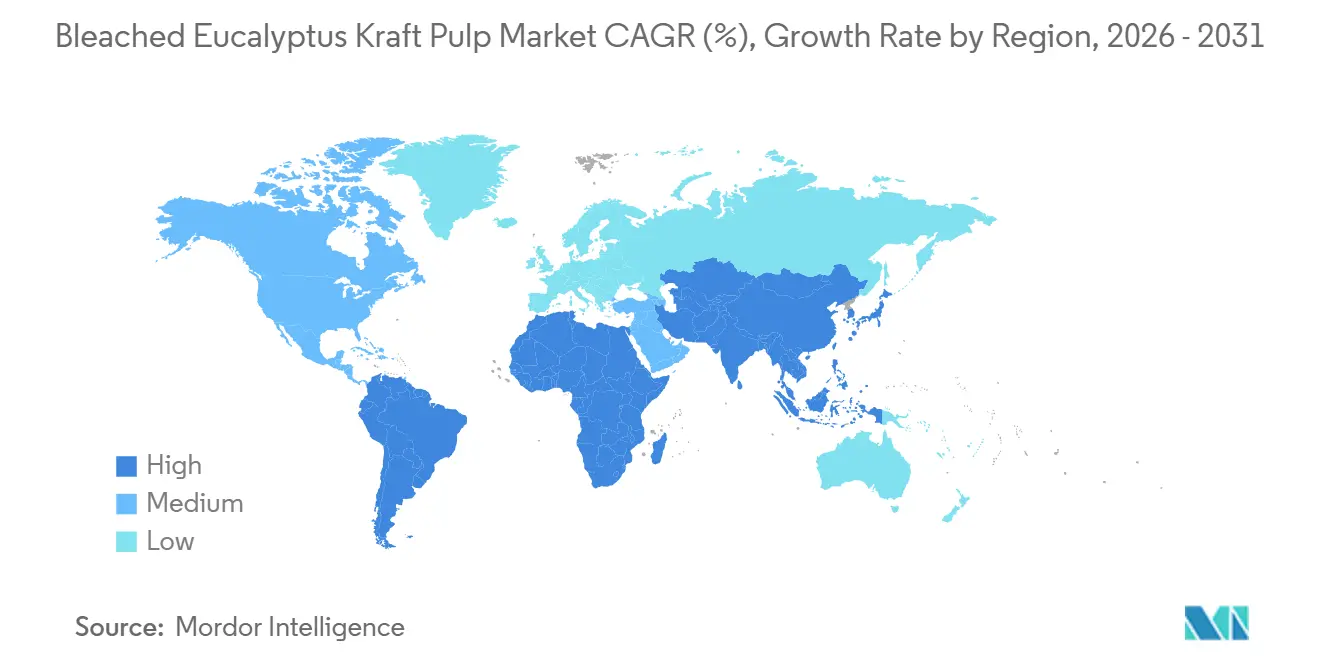

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Volumenanteil von 38,21 %, der im Prognosezeitraum mit einer CAGR von 4,67 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gebleichten Eukalyptus-Kraftzellstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturelles Wachstum im Tissue- und Hygieneverbrauch | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für Primärfaser in Premium-Anwendungen | +0.8% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce treibt Verpackungsnachfrage | +1.1% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel von Kunststoff zu faserbasierten Materialien | +0.9% | Regulatorischer Druck in Europa und Nordamerika, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum in Schwellenmärkten | +0.7% | Asien-Pazifik (Indien, Südostasien), Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau von Eukalyptusplantagen mit hohem Ertrag | +0.5% | Südamerika (Brasilien, Uruguay, Chile), Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturelles Wachstum im Tissue- und Hygieneverbrauch

Der Pro-Kopf-Verbrauch von Tissue-Produkten in Schwellenländern liegt nach wie vor weit unter dem Niveau entwickelter Märkte, was dem Markt für gebleichten Eukalyptus-Kraftzellstoff einen langen Wachstumspfad durch Konversionswachstum eröffnet. Die Tissue-Nachfrage in Indien wird voraussichtlich im Jahr 2026 357.000 Tonnen erreichen, gegenüber 280.000 Tonnen im Jahr 2024, wobei inländische Mühlen weiterhin Premium-Laubholzzellstoff importieren, da Recyclingfasern die Anforderungen an Helligkeit und Weichheit nicht erfüllen können.[1]Tissue World Magazine, "Indiens Tissue-Kapazitätserweiterung," tissueworldmagazine.com Regionale Schnellrestaurantketten und Einzelhandelsketten in Indonesien, Vietnam und den Philippinen standardisieren zudem Außer-Haus-Tissue-Qualitäten, die Primärfasern erfordern. Der weltweite Tissue-Umsatz stieg im Jahr 2025 auf 45,2 Milliarden USD und wird bis 2034 voraussichtlich 78,5 Milliarden USD erreichen, was den grundlegenden Nachfragesog nach Primär-Eukalyptuszellstoff untermauert. Dieser säkulare Trend schützt den Markt vor Substitutionsdruck in Formaten mit höheren Margen, selbst wenn der Recyclinganteil bei Handtuch- und Serviettenprodukten niedrigerer Qualität zunimmt.

Zunehmende Präferenz für Primärfaser in Premium-Anwendungen

Verarbeiter, die Gesichtstücher, Windeln und Damenhygieneprodukte herstellen, schreiben Primär-Eukalyptuszellstoff wegen seiner Weichheit, Helligkeit und Nassfestigkeit vor, die Recyclingalternativen nicht konsistent liefern können. Ence startete im vierten Quartal 2025 Europas erste Eukalyptus-basierte Fluffzellstofflinie mit einer Jahreskapazität von 125.000 Tonnen für Hygieneanwendungen und zielt dabei auf Aufschläge von 15–20 % gegenüber Standardqualitäten ab.[2]Ence Energía y Celulosa, "Investorenpräsentation Q4 2025," ence.es Markeninhaber nutzen zudem die schnellere Kohlenstoffbindungsrate von Eukalyptusplantagen, um ihre Nachhaltigkeitsbotschaften zu unterstützen. Suzanos ungebleichter Zellstoff Eucanatural veranschaulicht, wie Lieferanten ihre Portfolios segmentieren, um Margen zu verteidigen, indem sie spezialisierte funktionale Anforderungen erfüllen, anstatt ausschließlich über den Preis zu konkurrieren.

E-Commerce treibt Verpackungsnachfrage

Steigende Paketvolumina erfordern Wellpappkartons, geformte Einlagen und Umhüllungen, die Bedruckbarkeit und Polstereigenschaften kombinieren – Eigenschaften, die gebleichter Eukalyptus-Kraftzellstoff durch gleichmäßige Faserformation liefert. Globale Einzelhändler haben sich verpflichtet, Einwegkunststoffe bis 2030 zu eliminieren, was frische Nachfrage in Primär- und Recyclingfasern lenkt. Suzano positioniert Eucanatural für dieses Segment und bietet eine markierte, chemikalienärmere Lösung, die die strukturelle Integrität bei der Zustellung auf der letzten Meile erhält. Das Verpackungssegment ist daher das am schnellsten wachsende Teilsegment des Marktes für gebleichten Eukalyptus-Kraftzellstoff und schafft einen Puffer gegen den säkularen Rückgang bei Druck- und Schreibpapierqualitäten.

Wechsel von Kunststoff zu faserbasierten Materialien

Regulatorische Verbote von Kunststoffstrohhalmen, Besteck und Polystyrolbehältern in der gesamten Europäischen Union haben die Substitution hin zu geformtem Zellstoff und beschichtetem Karton, der gebleichten Eukalyptus-Kraftzellstoff enthält, beschleunigt. Chinas verschärfte Abfallimportregeln verstärken die Nachfrage nach Primärzellstoff, indem sie das Angebot an Recyclingrohstoffen einschränken. Kurze Eukalyptusfasern bieten eine hervorragende Oberflächenglätte für hochauflösende Grafiken und helfen Verarbeitern, die Regalattraktivität zu erreichen, die zuvor mit Kunststofflaminaten erzielt wurde. Diese Eigenschaften, kombiniert mit einem geringeren Treibhausgasfußabdruck bei zertifiziert nachhaltigen Plantagen, stützen die positive Nachfrageentwicklung, auch wenn alternative Barrieren wie Kosten und Recyclinginfrastruktur je nach Region variieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Preisvolatilität (zyklisches Rohstoffverhalten) | -0.9% | Global, akut für spotindexierte Käufer im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Recyclingfasern | -0.7% | Reife Märkte in Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Prüfung von Forstpraktiken | -0.4% | Regulatorischer Druck in Europa, Reputationsrisiko in Nordamerika | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von der Nachfrage aus China | -0.5% | Globale Versorgungsbasis, konzentriertes Risiko bei südamerikanischen Exporteuren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität

Die chinesischen Spotpreise erholten sich von 495 USD pro Tonne im Juli 2025 auf 540 USD pro Tonne bis Dezember 2025 – ein Schwankungsbereich von 9 %, der Verarbeiter mit Quartalskontrakten unter Druck setzte. Etwa ein Viertel des Handelszellstoffmarktes arbeitete während des Tiefpunkts mit negativem Cashflow, was Bracell dazu veranlasste, 600.000 Tonnen Kapazität auf Dissolving-Zellstoff umzukonfigurieren, der 200–300 USD pro Tonne höher gehandelt wird. Eine solche Volatilität erschwert die Kapitalplanung und veranlasst Produzenten dazu, entweder die Produktion zu drosseln oder Kapazitätserweiterungen zu beschleunigen – wobei jede Option die Preiszyklen verstärkt.

Wettbewerb durch Recyclingfasern

Recycelter Zellstoff belief sich im Jahr 2025 auf 4,96 Milliarden USD und wächst bis 2032 mit einer Rate von 6,38 %, unterstützt durch fortschrittliche Deinking-Technologien, die die Qualitätslücke bei mittelwertigem Tissue und Verpackungsmaterial verringern. Der EU-Aktionsplan für die Kreislaufwirtschaft zielt darauf ab, bis 2028 einen Recyclinganteil von 30–40 % in institutionellem Tissue zu erreichen, was den Bedarf an Primärzellstoff unter Druck setzt. Dennoch halten Verunreinigungen des Rohstoffs und Versorgungsvolatilität Premium-Tissue, Fluff und Spezialpapiere fest im Bereich der Primärfasern, sodass gebleichter Eukalyptus-Kraftzellstoff Raum hat, margenstarke Nischen zu verteidigen.

Wettbewerb durch Recyclingfasern

Recyclingzellstoff erreichte im Jahr 2025 ein Volumen von 4,96 Milliarden USD und wächst bis 2032 mit 6,38 %, unterstützt durch fortschrittliche Deinking-Technologien, die die Qualitätslücke bei mittleren Tissue- und Verpackungsqualitäten verringern. Der EU-Aktionsplan für die Kreislaufwirtschaft zielt auf einen Recyclinganteil von 30–40 % bei institutionellem Tissue bis 2028 ab, was die Nachfrage nach Primärzellstoff unter Druck setzt. Dennoch halten Rohstoffkontamination und Versorgungsvolatilität Premium-Tissue, Fluff und Spezialpapiere fest im Bereich der Primärfasern, sodass gebleichter Eukalyptus-Kraftzellstoff Raum hat, margenstarke Nischen zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bleichverfahren: Pragmatische Dominanz des elementarchlorfreien Verfahrens

Elementarchlorfreie Verfahren machten im Jahr 2025 einen Marktanteil von 42,34 % am Markt für gebleichten Eukalyptus-Kraftzellstoff aus, was die weitverbreitete Akzeptanz seines kosteneffizienten Compliance-Profils widerspiegelt. ECF-Sequenzen verwenden 20–40 kg Chlordioxid pro ofentrockenem Ton und erreichen eine ISO-Helligkeit von 88–92 %, während sie strenge Regeln für adsorbierbare organische Halogene einhalten. Die Marktgröße für gebleichten Eukalyptus-Kraftzellstoff bei ECF-Qualitäten wird weiter steigen, da neue südamerikanische Linien standardmäßig diese Technologie einsetzen, insbesondere dort, wo die Energieautarkie aus Rückgewinnungskesseln die Chemikalienkosten ausgleicht.

Vollständig chlorfreie Sequenzen werden voraussichtlich mit einer CAGR von 4,97 % wachsen, angetrieben durch europäische Markenvorgaben, machen jedoch noch immer einen kleinen Anteil aus, da Peroxid, Sauerstoff und Ozon den Chemikalienaufwand um 20–30 % erhöhen und die Helligkeit häufig auf etwa 90 % ISO begrenzen. Zertifizierungsrahmen wie FSC Aligned und der aktualisierte PEFC-Standard 2024 verringern den Prüfungsaufwand, bevorzugen TCF jedoch nicht, sodass die Einführung auf Nischenhygiene- und Dekorpapierqualitäten konzentriert bleibt, die bereit sind, einen grünen Aufschlag zu zahlen.

Nach Anwendung: Verpackung überholt das Wachstum von Tissue

Tissue behielt im Jahr 2025 das größte absolute Volumen mit 36,54 % dank des wachsenden Mittelklassekonsums im Asien-Pazifik-Raum. Verpackungen verzeichneten jedoch die stärkste Wachstumsdynamik mit einer CAGR von 5,67 %, was die Verbreitung des E-Commerce und politische Maßnahmen zur Abschaffung von Kunststoffen widerspiegelt. Die Marktgröße für gebleichten Eukalyptus-Kraftzellstoff im Verpackungsbereich wird voraussichtlich stetig wachsen, da Amazon, Alibaba und andere Plattformen sich zu vollständig recycelbaren Lösungen verpflichten.

Verarbeiter schätzen die Feinfaser des Eukalyptuszellstoffs für beschichtete Kartonoberflächen, die lebhafte Grafiken unterstützen. Gleichzeitig bedienen ungebleichte Konzepte wie Eucanatural Markenästhetiken, die natürliche Töne bevorzugen, und veranschaulichen, wie Lieferanten differenzieren, um zusätzliche Margen zu erzielen. Die traditionelle Nachfrage nach Druck- und Schreibpapier erodiert weiterhin, doch Spezialnischen wie Filtermedien und Etikettenpapier bleiben aufgrund strenger Leistungsspezifikationen stabil.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik repräsentierte im Jahr 2025 38,21 % des weltweiten Volumens und ist auf dem Weg zu einem CAGR von 4,67 % bis 2031, getragen von steigender Tissue-Durchdringung in Indien und Südostasien sowie anhaltender chinesischer Importnachfrage, auch wenn inländische integrierte Mühlen expandieren. Indiens Verbrauch steigt, da städtische Mittelschichtshaushalte auf weichere Gesichtstuchformate umsteigen, während Indonesien, Vietnam und die Philippinen den Außer-Haus-Handtuchausbau in der Gastronomie beschleunigen. Japan und Australien halten Nischenanforderungen für Spezial- und Fluffqualitäten aufrecht, zeigen jedoch insgesamt ein gedämpftes Wachstum.

Südamerika lieferte im Jahr 2025 47 % des weltweiten Laubholzzellstoffs und nutzt dabei Eukalyptusplantagen-Erträge von durchschnittlich 27 Mg ha⁻¹ yr⁻¹ unter optimalen Wetterbedingungen – ein Vorteil, den Produzenten anderswo nicht erreichen können. Araucos 3,5-Millionen-Tonnen-Werk Sucuriú, geplant für das zweite Halbjahr 2027, und CMPCs 2,5-Millionen-Tonnen-Projekt Natureza im zweiten Halbjahr 2029 werden das Exportgewicht der Region weiter stärken. Integrierte Schienen- und Hafeninvestitionen senken die Lieferkosten nach China, wo die Transitzeit nun 30–35 Tage erreichen kann, was das Frachtgefälle gegenüber indonesischen Lieferanten verringert.

Nordamerika und Europa weisen reife Nachfrageprofile auf, die sich auf Premium-Tissue, Spezialprodukte und regulatorisch bedingte Verpackungsumstellungen konzentrieren. Europäische Richtlinien zum Verbot von Einwegkunststoffen lenken zusätzliche Tonnagen in Formzellstoff und beschichteten Karton, während Ences neue Flufflinie in Spanien Hygiene-Qualitätsnachfrage zu einem Preisaufschlag bedient.

Wettbewerbslandschaft

Suzano bildet die Grundlage der Versorgungsbasis mit einer Kapazität von rund 13,4 Millionen Tonnen und integriert sich vertikal in nachgelagerte Bereiche durch ein Tissue-Gemeinschaftsunternehmen im Wert von 3,4 Milliarden USD mit Kimberly-Clark, das voraussichtlich Mitte 2026 abgeschlossen wird, vorbehaltlich der Genehmigung durch die britische Competition and Markets Authority.[3]Suzano, "Gemeinschaftsunternehmen mit Kimberly-Clark," ri.suzano.com.br Das Geschäft integriert 1 Million Tonnen Tissue-Produktion in Suzanos Einflussbereich und sichert so die Grundlastabnahme für seinen gebleichten Eukalyptus-Kraftzellstoff, während Kimberly-Clark Fasersicherheit in Premium-Kategorien erhält.[4]Kimberly-Clark, "Ankündigung der strategischen Partnerschaft," investor.kimberly-clark.com

Kapazitätserweiterung bleibt der zentrale strategische Hebel. CMPC, Arauco, Bracell und Klabin planen gemeinsam, bis 2029 mehr als 10 Millionen Tonnen hinzuzufügen, was den Markt in ein Überangebot treiben könnte, wenn sich der chinesische Verbrauch verlangsamt. Bracells Umschwenkung von 600.000 Tonnen in Richtung höhermargigen Dissolving-Zellstoffs unterstreicht die Handlungsoptionen, die Produzenten ausüben, wenn die Rohstoffpreise sinken. Technologieeinsätze priorisieren nun digitale Prozesssteuerungen, geschlossene Wasserkreisläufe und Optimierungen der Chemikalienrückgewinnung, die variable Kosten senken und strengere Emissionsvorschriften erfüllen.

In Spezialnischen entstehen neue Marktchancen. Ences 125.000-Tonnen-Eukalyptus-Fluff-Einführung demonstriert den Vorteil, Kurzfasereigenschaften an saugfähige Hygienemedien anzupassen. Suzanos ungebleichte Eucanatural-Linie spricht ökologisch orientierte Verpackungsverarbeiter an, während nordische Wettbewerber auf hochhelle Substrate für den Digitaldruck abzielen. Mittelfristig wird sich der Wettbewerbsdruck verschärfen, wenn südamerikanische Großwerke in Betrieb gehen und kleinere asiatische und europäische Akteure ohne Plantagenintegration in Richtung Konsolidierung oder Schließung drängen.

Marktführer in der Branche für gebleichten Eukalyptus-Kraftzellstoff

-

Suzano S.A.

-

Empresas CMPC

-

Klabin S.A.

-

Celulosa Arauco y Constitución S.A. (Arauco)

-

UPM-Kymmene Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Arauco trieb den Bau des 3,5-Millionen-Tonnen-Werks Sucuriú in Brasilien voran, mit 4,6 Milliarden USD investiertem Kapital und 2,4 Milliarden BRL für Schieneninfrastruktur sowie 2 Milliarden BRL für Hafeneinrichtungen in Santos, mit geplantem Produktionsstart im zweiten Halbjahr 2027.

- Dezember 2025: Der chinesische Spotpreis für gebleichten Laubholzzellstoff erholte sich auf 540 USD pro Tonne, nach Jahrestiefstwerten von 495 USD pro Tonne zur Jahresmitte.

- November 2025: PEFC genehmigte den Standard PEFC in Übereinstimmung mit der EU-Entwaldungsverordnung.

- Oktober 2025: Ence startete eine 125.000-Tonnen-Eukalyptus-Fluffzellstofflinie für Hygieneanwendungen.

Berichtsumfang des globalen Marktes für gebleichten Eukalyptus-Kraftzellstoff

Der Bericht über den Markt für gebleichten Eukalyptus-Kraftzellstoff ist segmentiert nach Bleichverfahren (elementarchlorfrei, vollständig chlorfrei), Anwendung (Tissuepapier, Druck- und Schreibpapier, Spezialpapier, Verpackung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Tonnen) angegeben.

| Elementarchlorfrei |

| Vollständig chlorfrei |

| Tissuepapier |

| Druck- und Schreibpapier |

| Spezialpapier |

| Verpackung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Schweden | |

| Russland | |

| Finnland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Bleichverfahren | Elementarchlorfrei | |

| Vollständig chlorfrei | ||

| Nach Anwendung | Tissuepapier | |

| Druck- und Schreibpapier | ||

| Spezialpapier | ||

| Verpackung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Schweden | ||

| Russland | ||

| Finnland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für gebleichten Eukalyptus-Kraftzellstoff und wie schnell wächst er?

Die Marktgröße für gebleichten Eukalyptus-Kraftzellstoff beträgt im Jahr 2026 60,23 Millionen Tonnen und wird bis 2031 voraussichtlich 76,32 Millionen Tonnen erreichen, mit einer CAGR von 4,85 %

Welche Region wird bis 2031 den größten inkrementellen Nachfragezuwachs verzeichnen?

Der Asien-Pazifik-Raum wird das größte Volumen hinzufügen, gestützt durch steigenden Pro-Kopf-Tissueverbrauch in Indien und Südostasien sowie anhaltende chinesische Importe, mit einer CAGR von 4,67 %

Welches Anwendungssegment wächst am schnellsten?

Verpackung ist das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 5,67 % bis 2031, da E-Commerce und Vorschriften zur Kunststoffsubstitution faserbasierte Lösungen fördern.

Welche großen Kapazitätsprojekte könnten die Preise nach 2027 unter Druck setzen?

Araucos 3,5-Millionen-Tonnen-Mühle Sucuriú (zweites Halbjahr 2027) und CMPCs 2,5-Millionen-Tonnen-Mühle Natureza (zweites Halbjahr 2029) fügen zusammen 6 Millionen Tonnen hinzu und könnten die Preise in Richtung 450–480 USD pro Tonne treiben, wenn die Nachfrage hinter den Erwartungen zurückbleibt.

Wie mindern führende Produzenten die Preisvolatilität?

Lieferanten wie Suzano verfolgen die vertikale Integration in den Tissuebereich, während andere wie Bracell Rohstofflinien in margenstarken Dissolving-Zellstoff umwandeln und so die Exposition gegenüber zyklischen Schwankungen ausbalancieren.

Seite zuletzt aktualisiert am: