Marktgröße und Marktanteil für Toilettenpapier

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

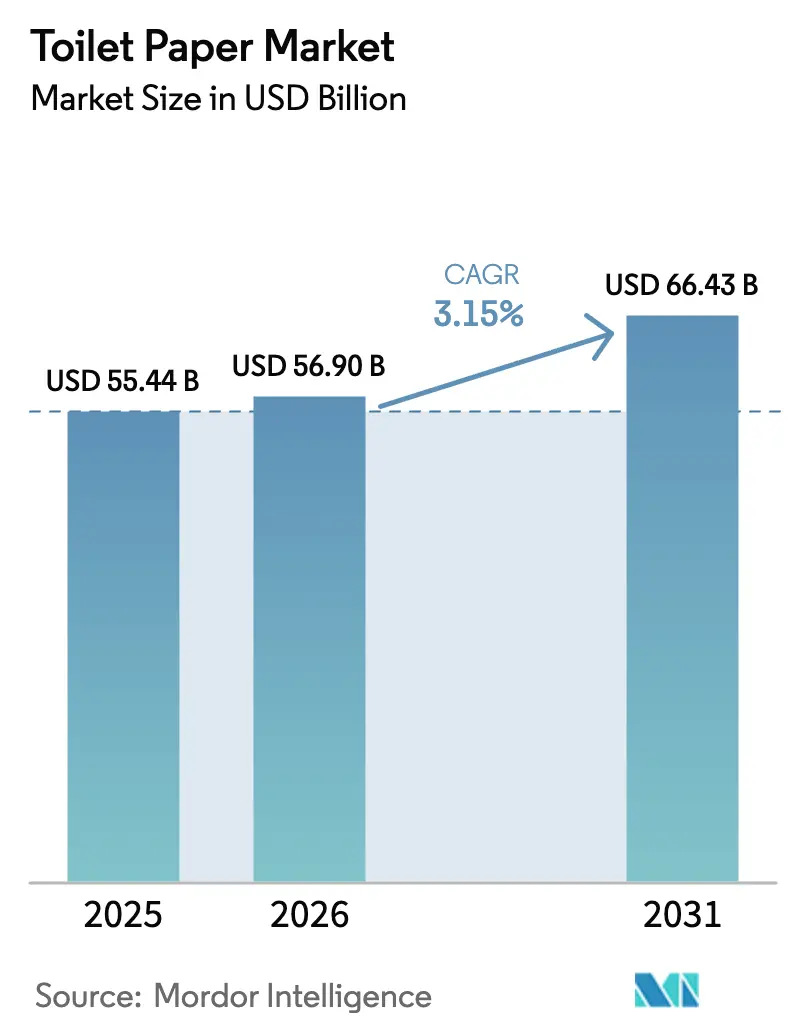

| Marktgröße (2026) | 56.90 Milliarden US-Dollar |

| Marktgröße (2031) | 66.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Toilettenpapier von Mordor Intelligence

Die Marktgröße für Toilettenpapier wird voraussichtlich von 55,44 Milliarden USD im Jahr 2025 auf 56,90 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 66,43 Milliarden USD erreichen, mit einer CAGR von 3,15 % über den Zeitraum 2026–2031. Stabile Haushaltsnachfrage in reifen Volkswirtschaften, ein rascher Ausbau der Sanitärinfrastruktur im asiatisch-pazifischen Raum und eine zunehmende Verbreitung des E-Commerce bilden gemeinsam die Grundlage für diesen Ausblick. Gerollte Formate bleiben das dominierende Produkt, Recyclingfaser führt bei Kosten und Nachhaltigkeit, und hochwertige mehrlagige Produkte unterstützen das Wertwachstum in Regionen mit stagnierenden Volumina. Struktureller Kostendruck durch Schwankungen der Zellstoffpreise, sich ausdehnende Rückverfolgbarkeitsvorschriften und eine wachsende Verbreitung von Bidets in Teilen Europas und Ostasiens dämpfen die übergeordnete Entwicklung. Der Wettbewerb ist moderat: Die fünf größten Anbieter entfielen 2025 auf 45 % des Umsatzes, was regionalen Spezialisten, Handelsmarken-Konvertern und digital geborenen Marken Spielraum lässt, Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

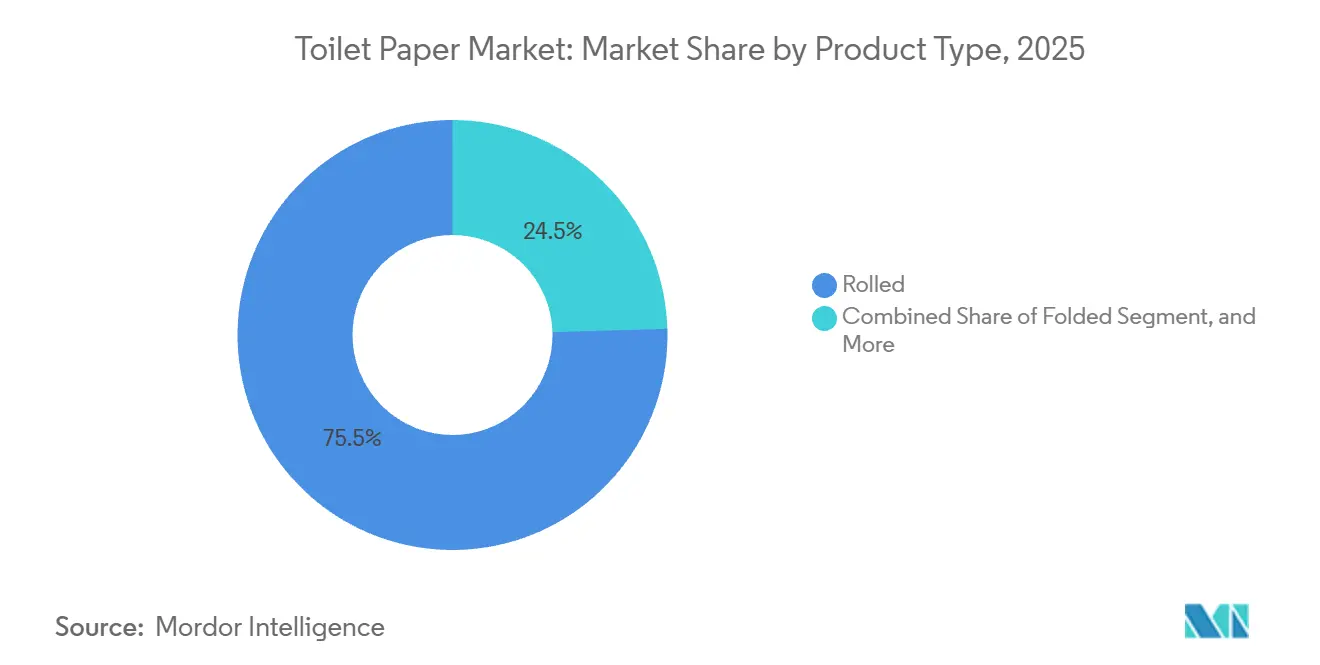

- Nach Produkttyp führten gerollte Formate 2025 mit einem Umsatzanteil von 75,46 %, während gefaltetes Tissue bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen wird.

- Nach Materialquelle entfiel Recyclingfaser 2025 auf 53,26 % des Marktanteils für Toilettenpapier, und Bambus sowie andere alternative Fasern werden bis 2031 voraussichtlich eine CAGR von 4,98 % verzeichnen.

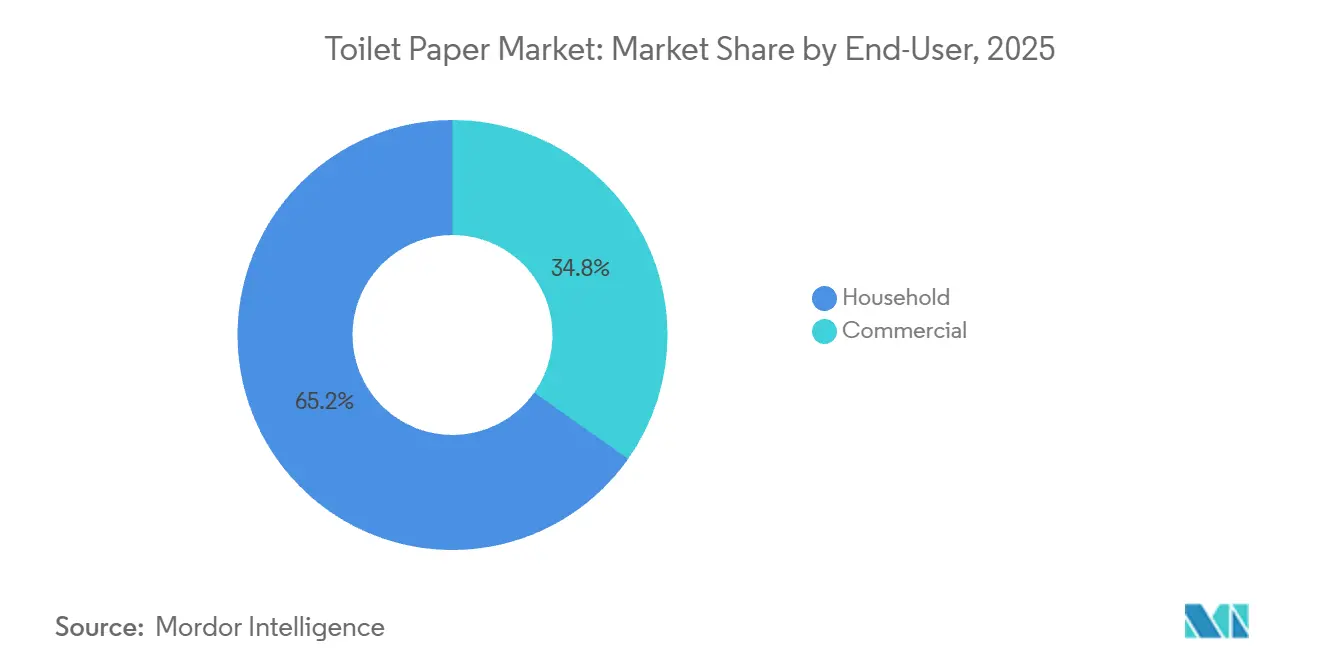

- Nach Endverbraucher entfiel der Haushaltsverbrauch 2025 auf 65,23 % der Marktgröße für Toilettenpapier, und die gewerbliche Beschaffung wächst im Prognosezeitraum mit einer CAGR von 4,57 %.

- Nach Vertriebskanal hielten Offline-Outlets 2025 einen Anteil von 54,78 % am Markt für Toilettenpapier, während der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 4,72 % steigen wird.

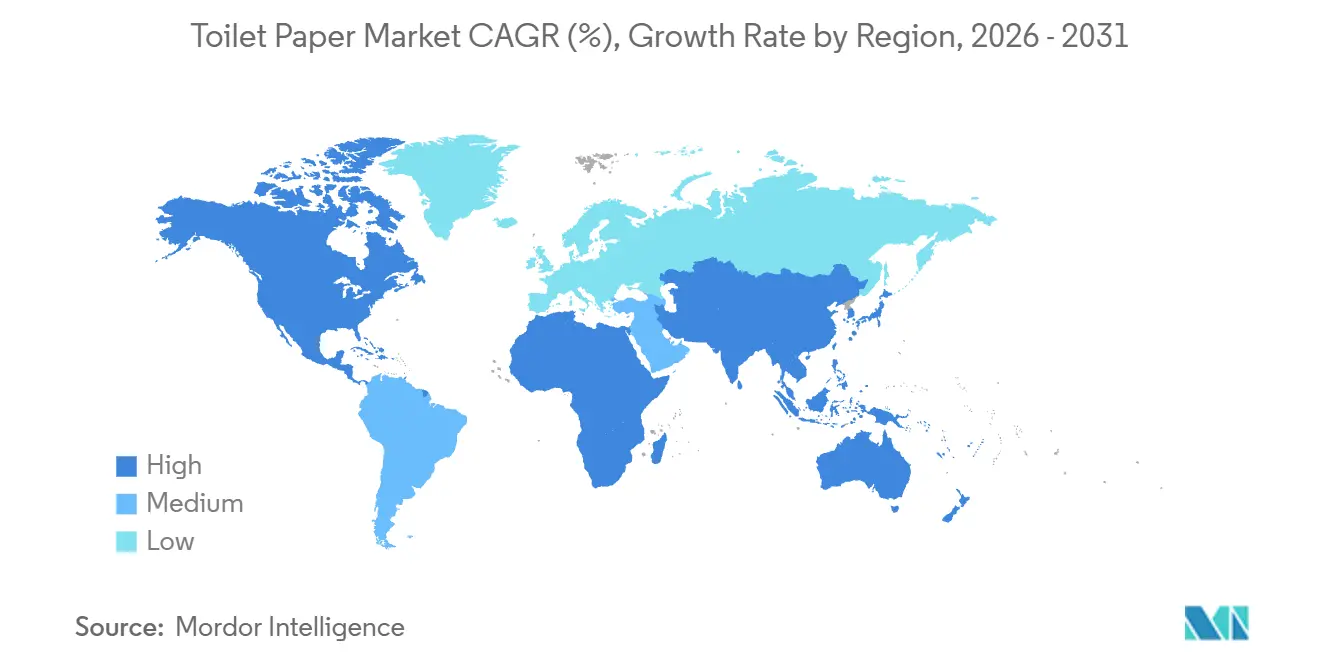

- Nach Geografie trug Nordamerika 2025 mit 39,88 % zum Marktanteil bei, während der asiatisch-pazifische Raum mit einer CAGR von 5,11 % bis 2031 auf dem Weg zur schnellsten regionalen Expansion ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Toilettenpapier

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hygiene und Urbanisierung | +0.8% | Global, Schwerpunkt in Indien, China, Indonesien | Langfristig (≥ 4 Jahre) |

| Erholung des Gastgewerbes nach der Pandemie | +0.5% | Europa, Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Verbreitung des E-Commerce im Tissue-Verkauf | +0.6% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch mehrlagige und parfümierte Produkte | +0.4% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Patentablauf ermöglicht kernlose Rollen | +0.3% | Nordamerika und Europa zuerst, später global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.2% | Global, konzentriert in großen Papierfabriken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hygiene und Urbanisierung

Nationale Programme zum Bau von Toiletten in Indien und China haben Millionen von Haushalten von der offenen Defäkation zu privaten Einrichtungen verlagert und damit eine neue Grundnachfrage nach einfachem Tissue geschaffen. Ländliche Wasseranschlüsse senken die Wechselkosten, indem sie Spülsysteme praktikabel machen, und die Landflucht erhöht sowohl das verfügbare Einkommen als auch den Konsum aus Statusgründen. In weiten Teilen Subsahara-Afrikas und Südamerikas spiegelt ein Stadtwachstum von über 3 % pro Jahr dieses Muster wider und hebt den Pro-Kopf-Tissue-Verbrauch von einer niedrigen Basis an. Marken, die leichte Einlagen-Rollen mit E-Commerce-Großpackungen kombinieren, sind gut positioniert, um Verbraucher in frühen Phasen zu gewinnen. Langfristig bleibt die Kombination aus Infrastruktur, Einkommen und veränderten Hygienenormen der größte positive Einflussfaktor auf den Markt für Toilettenpapier.

Erholung des Gastgewerbes nach der Pandemie

Die globalen Touristenankünfte erholten sich bis 2024 auf nahezu das Niveau vor der Pandemie und füllten Hotels, Restaurants und Unterhaltungseinrichtungen, die Tissue-Formate für hohen Durchsatz beziehen.[1]Welttourismusorganisation der Vereinten Nationen, "Internationale Touristenankünfte 2024," unwto.org Der durchschnittliche Umsatz pro verfügbarem Zimmer erholte sich in Nordamerika und Europa, was Betreiber dazu veranlasste, Badezimmerausstattungen aufzuwerten, einschließlich parfümierter mehrlagiger Rollen, die höhere Übernachtungspreise unterstützen. Gesundheitseinrichtungen haben ebenfalls aufgeschobene Renovierungszyklen wieder aufgenommen und Interfold- oder berührungslose Spendersysteme vorgeschrieben, um Infektionsschutzprotokollen zu entsprechen. Obwohl hybrides Arbeiten die Bürobelegung begrenzt, hat sich der grundlegende Toilettenverkehr auf nahezu 70 % des Niveaus von 2019 stabilisiert, was eine stetige institutionelle Nachfrage sicherstellt. Der Treiber aus dem Gastgewerbe ist in den nächsten drei Jahren am stärksten, da sich die Kapazitätsauslastung normalisiert.

Verbreitung des E-Commerce im Tissue-Verkauf

Direktvertriebskanäle haben die Logistikkosten für sperrige Tissue-Packungen gesenkt und Abonnementpakete ermöglicht, die Wiederholungsbestellungen garantieren.[2]Procter and Gamble, "Geschäftsbericht für das Geschäftsjahr 2024," pginvestor.com Hemmnisse Große etablierte Unternehmen meldeten 2024 zweistellige Zuwächse im Online-Umsatz, während Marktplätze nach den Pandemie-Höchstständen einen anhaltenden Kategorieanteil verzeichneten. Städtische Gebiete mit dichten Netzwerken für die letzte Meile konvertieren am schnellsten, aber mobile Plattformen liefern inzwischen auch an ländliche Haushalte in Indien und China. Der Online-Anteil verbessert die Prognosegenauigkeit der Hersteller, reduziert den Aufwand für Handelsförderung und unterstützt mikrosegmentierte Produkte wie Bambusmischungen, die selten Regalplätze im stationären Handel erhalten. Der mittelfristige Aufschwung ist erheblich, da die Online-Durchdringung im Tissue-Bereich noch hinter der der meisten Haushaltsgüter zurückbleibt.

Premiumisierung durch mehrlagige und parfümierte Produkte

Wohlhabende Käufer in den Vereinigten Staaten, dem Vereinigten Königreich, Deutschland, Japan und großen chinesischen Städten steigen weiterhin von Standard-Zweilagen-Produkten auf dickere, weichere oder parfümierte Varianten um, die bis zu 30 % über dem Mainstream-Preisniveau liegen. Formatinnovationen wie Mega-Rollen und kernlose Rollen steigern den wahrgenommenen Wert, indem sie die Wechselintervalle verlängern und den Verpackungsabfall reduzieren. Werbung positioniert Toilettenpapier als Körperpflegeprodukt und entfernt die Kategorie von einer reinen Rohstoffpositionierung. Die Premiumisierung ist in preissensiblen Märkten weniger sichtbar, gewinnt jedoch an Dynamik, wenn die Mittelschicht wächst, was diesen Treiber zu einem dauerhaften, langfristigen Faktor macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohzellstoffpreise | -0.4% | Global, akut für Zellstoffimporteure | Kurzfristig (≤ 2 Jahre) |

| Verschärfung abholzungsbezogener Vorschriften | -0.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Bidets | -0.2% | Japan, Südkorea, Teile Westeuropas | Langfristig (≥ 4 Jahre) |

| Fasermangel durch Borkenkäferbefall | -0.2% | Nordamerika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohzellstoffpreise

Nordgebleichter Nadelholz-Kraftzellstoff erreichte im April 2024 1.380 EUR pro Tonne (1.518 USD pro Tonne), den höchsten jemals verzeichneten Wert, infolge von Fabrikschließungen, Energiepreisschocks und Frachtpreisanstiegen.[3]Fastmarkets RISI, "Globaler Zellstoffpreisindex April 2024," risi.com Die Spotpreisinflation bei Zellstoff hat die Bruttomarge im Tissue-Bereich bei Fabriken, die am offenen Markt einkaufen statt intern zu beziehen, um 200–300 Basispunkte geschmälert. Chinas strengere Importregeln für kontaminierten Altpapier haben Konverter in Richtung Frischfaser gedrängt und die Kostendifferenz zwischen Recycling- und Frischfaser-Inputs verringert. Während neue südamerikanische Kapazitäten die Preise nach 2026 möglicherweise abkühlen könnten, belasten kurzfristige Schwankungen die Beschaffungsbudgets und begrenzen aggressive Preisaktionen.

Verschärfung abholzungsbezogener Vorschriften

Vorschriften der Europäischen Union verlangen georeferenzierte Nachweise, dass Holzzellstoff und Bambus außerhalb abgeholzter Gebiete geerntet wurden, was Prüfkosten von 5–8 % pro importierter Tissue-Sendung verursacht. Mehrere aufsehenerregende Falschetikettierungsfälle im Jahr 2024 veranlassten Einzelhändler, nicht konforme Marken aus dem Sortiment zu nehmen, was zu abrupten Umsatzverlusten führte. Die Beschaffungsrichtlinien nordamerikanischer Bundesstaaten spiegeln die europäische Haltung wider und erhöhen die Bedeutung der FSC- und PEFC-Zertifizierung. Kleine und mittelgroße Konverter verfügen oft nicht über das Kapital für Satellitenverfolgung oder Blockchain-Rückverfolgbarkeitssysteme, was die Marktkonsolidierung hin zu Akteuren beschleunigt, die den Ursprung in großem Maßstab nachweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kernlose Innovation stellt die Dominanz von Rollen in Frage

Gerolltes Tissue entfiel 2025 auf 75,46 % des Marktes für Toilettenpapier, angetrieben durch Haushaltsgewohnheiten und raumeffiziente Verpackung. Die kernlose Technologie, deren Patent nun abgelaufen ist, ermöglicht es Herausforderern, abfallfreie Rollen anzubieten, die das Verpackungsmaterial um etwa 40 % reduzieren. Etablierte Marken reagieren darauf, indem sie größere Blattanzahlen pro Rolle bündeln, die Wechselintervalle verlängern und Duftoptionen hinzufügen. Gefaltetes Tissue wird bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen, da Hotels, Krankenhäuser und Flughäfen die Einzelblatt-Entnahme bevorzugen, um übermäßiges Ziehen und Kreuzkontakt zu reduzieren. Feuchtes Toilettenpapier, das zwischen trockenen Rollen und vollständig installierten Bidet-Lösungen positioniert ist, gewinnt in den Vereinigten Staaten und Deutschland an Boden, steht jedoch unter Beobachtung durch Abwassersysteme. Innovation in diesem Segment dreht sich weniger um absolutes Volumen als um Mehrwert, der die Marge gegen Zellstoffschwankungen absichert.

Die Trägheit der Verbraucherpräferenz verankert gerollte Produkte, doch technologische Veränderungen beschleunigen die Formatmischung. Handelsmarkenketten in ganz Europa führten 2025 kernlose Eigenmarken-Rollen zu 5–10 % unter dem Markenpreis ein und erodieren damit den Anteil etablierter Marken. Gewerbliche Käufer testen erneut Jumbo-Interfold-Packungen, um den Wartungsaufwand zu reduzieren, insbesondere in Hotels, wo Personalengpässe anhalten. Kategorieführer halten eine Designpipeline aufrecht, die sich auf Prägung, tintenfreies Branding und schnell auflösende Kerne konzentriert, um den sich verschärfenden Spülbarkeitsnormen zu entsprechen. Die Produktlandschaft diversifiziert sich, aber gerolltes Tissue wird bis 2031 das Rückgrat der Kategorie bleiben.

Nach Materialquelle: Recyclingfaser dominiert, Bambus gewinnt vorsichtig an Boden

Recyclingfaser entfiel 2025 auf 53,26 % des Marktanteils für Toilettenpapier, angetrieben durch Abfallsammelkonzepte in Westeuropa und Nordamerika, die kostengünstige Zellstoffströme speisen. Frischfaser behält eine zentrale Rolle in ultraweichen, mehrlagigen Linien, bei denen Helligkeit und Faserlänge die haptische Leistung bestimmen. Bambus sowie andere alternative Fasern werden bis 2031 voraussichtlich eine CAGR von 4,98 % verzeichnen. Die Bambusfläche wächst in Südchina und Teilen Südostasiens, doch die Zurückhaltung der Einzelhändler nach Falschetikettierungsprüfungen dämpft die Bestellmengen, bis Rückverfolgbarkeitswerkzeuge ausgereift sind. Landwirtschaftliche Reststoffe wie Weizenstroh und Bagasse ziehen Pilotinvestitionen in Indien an, wo staatliche Anreize die Verwertung von Landwirtschaftsabfällen belohnen. Im Prognosezeitraum entstehen Mischfasern, die Recycling-, Bambus- und zertifizierte Frischfasern kombinieren, als bevorzugte Absicherung gegen Rohstoffschocks und regulatorische Prüfung.

Faserbeschaffungsstrategien umfassen nun Zellstoffpreisversicherungen, mehrjährige Abnahmeverträge mit südamerikanischen Plantagen und Lebenszyklusanalysen, die Kohlenstoff- und Wasserintensität quantifizieren. Marken differenzieren sich durch klarere Herkunftsangaben auf der Verpackung, unterstützt durch QR-Code-Rückverfolgbarkeit. Schnelltest-Spektroskopie in Fabrikhallen überprüft Faserzusammensetzungen in Echtzeit, reduziert Ausschuss und schützt Zertifizierungen. Der übergeordnete Wandel geht hin zu diversifizierten, transparenten Faserkörben, die sich an Klimaereignisse, Handelsstörungen und sich entwickelnde Prüfprotokolle anpassen können.

Nach Endverbraucher: Gewerbliche Erholung übertrifft die Stabilität im Haushalt

Haushalte entfielen 2025 auf 65,23 % des Marktanteils, doch das Wachstum ist in einkommensstarken Ländern gedämpft, wo der Pro-Kopf-Tissue-Verbrauch stagniert. Das gewerbliche Segment wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,57 % wachsen, da Hotels, Restaurants und Gesundheitseinrichtungen zur vollen Kapazität zurückkehren und die Nachfrage nach Jumbo-Rollen, Interfold- und berührungslosen Produkten steigt. Hotelketten integrieren nun hochwertiges parfümiertes Tissue als Teil von Gästeerlebnis-Upgrades, die auf Freizeitreisende abzielen. Krankenhäuser erweitern Ausschreibungsspezifikationen, um berührungslose Spender in Kombination mit Interfold-Blättern vorzuschreiben, die Kreuzkontakt minimieren. Große Arbeitgeber sichern sich nationale Verträge für die Sanitärversorgung, um hybride Büroabläufe zu rationalisieren. Bis 2031 werden gewerbliche Kunden einen größeren Anteil am inkrementellen Wert ausmachen, insbesondere in Regionen, in denen Tourismus- und medizinisches Infrastrukturwachstum zusammenfallen.

Haushaltskanäle spalten sich entlang von Einkommensgrenzen auf. Premiumkäufer wechseln zu FSC-zertifizierten, lotionhaltigen Linien, oft über E-Commerce-Abonnements, die die Verfügbarkeit in Spitzenzeiten garantieren. Preisbewusste Käufer kaufen Handelsmarken-Großpackungen online, um den Preisanstieg durch die Weitergabe von Zellstoffkosten auszugleichen. Marketingkampagnen, die Tissue als Selbstfürsorge statt als reines Gebrauchsgut positionieren, verleiten weiterhin Volumen dazu, die Preisleiter hinaufzusteigen, was das Kannibalisierungsrisiko durch Bidet-Adoption in dicht besiedelten Stadtzentren teilweise ausgleicht.

Nach Vertriebskanal: Online-Zuwächse erodieren den stationären Regalplatz

Der stationäre Handel bleibt der primäre Einkaufsort, doch der digitale Anteil steigt von Quartal zu Quartal. Im Jahr 2025 hielten Offline-Outlets einen Anteil von 54,78 % am Markt für Toilettenpapier, während der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen wird. Supermärkte reduzieren die Regalfläche für langsam drehende Produkte und entscheiden sich für engere Sortimente, um frequenzkritische Kategorien effizient zu halten. Reine E-Commerce-Betreiber nutzen niedrige inkrementelle Versandkosten, sobald Großrouten optimiert sind, und bieten palettengroße Pakete an, die Haushaltsfahrzeuge überfordern würden. Die Abonnementanmeldung vertieft sich, wobei führende Plattformen Rabatte von 10–15 % und flexible Lieferrhythmen anbieten. Omnichannel-Lebensmittelhändler reagieren mit Click-and-Collect-Schließfächern und Versprechen zur Lieferung am selben Tag, doch Margenverwässerung droht, da Frachtsubventionen denen reiner Online-Konkurrenten entsprechen müssen. Der Kanalwettbewerb beeinflusst Verpackungsdesignentscheidungen: Leichte, hochzählige Packungen eignen sich für Kuriernetzwerke, während auffällige Regalgestaltung weniger relevant wird.

Schwellenmärkte komprimieren die E-Commerce-Adoptionskurve. Mobile Geldbörsen in Kombination mit Social-Commerce-Threads bringen Toilettenpapier zu ländlichen Haushalten, die frühere Vertriebsnetze nicht ausreichend versorgt haben. Grenzüberschreitende Plattformen versenden chinesische Bambusmarken direkt nach Europa und umgehen Zwischenhändler, was den Preiswettbewerb entfacht. Die Verlagerung ins Internet ist dauerhaft, und bis 2031 wird erwartet, dass digitale Vertriebswege in mehreren entwickelten Volkswirtschaften die Hälfte des städtischen Umsatzes im Markt für Toilettenpapier erreichen oder übertreffen.

Geografische Analyse

Nordamerika mit einem Marktanteil von 39,88 % im Jahr 2025 zeigt eine moderate Mengenexpansion, aber einen stetigen Anstieg des Premiummix. Borkenkäferbefall, der 6,3 Millionen Waldmorgen beschädigte, reduzierte die lokale Zellholzproduktion von 2019 bis 2023 um 15,7 %, was die Importabhängigkeit erhöhte und das Frachtrisiko steigerte. Lieferanten gaben einen Teil der Kosten an den Einzelhandel weiter, was das Wachstum von Handelsmarken in Großhandelsclubs ankurbelte. Das Marketing für Bidet-Armaturen gewinnt in Küstenstädten an Zugkraft und nagt am inkrementellen Rollenwachstum, verdrängt jedoch noch nicht die Kernbedarfskategorien wie Reisegrößen-Packungen in Verbrauchsgüter-Vorratskammern. Der politische Diskurs über Vorschriften für Recyclinginhalt bleibt aktiv, was bedeutet, dass die Compliance-Ausgaben weiter steigen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Beitragszahler und expandiert mit einer prognostizierten CAGR von 5,11 %. Indiens landesweite Toiletteninitiative und Upgrades des ländlichen Wassernetzes erschließen eine enorme neue Nachfrage nach Tissue. Chinas ländliche Sanitärbemühungen nehmen Fahrt auf, obwohl die Zahlungsbereitschaft für Premium-Formate gedämpft bleibt und das Volumen in Richtung Wertmarken lenkt, die über E-Commerce-Flash-Sales verkauft werden. Entwickelte Teilregionen wie Japan, Südkorea, Australien und Neuseeland weisen eine hohe Marktsättigung auf, unterscheiden sich jedoch im Substitutionsrisiko: Kompakte Stadteinheiten adoptieren integrierte Bidet-Armaturen in steigendem Maße, ein langfristiger Gegenwind für traditionelle Rollen. Das Wachstum in Südostasien beschleunigt sich, da Tourismuskorridore wieder aktiviert werden und die städtischen Löhne steigen.

Europas Anteil von etwa einem Viertel am globalen Markt wird durch regelkonforme Lieferketten, weit verbreitetes Recycling und fragmentierten Fabrikbesitz geprägt. EU-Abholzungsvorschriften erhöhen die Prüfintensität und komprimieren die Margen kleiner Fabriken, was Konsolidierung auslöst. Deutschland führt bei der Durchdringung von Recyclingfasern, das Vereinigte Königreich bei markengeführten Premium-Produkten, und Südeuropa hinkt beim verfügbaren Einkommen hinterher, bietet aber Wachstumspotenzial. Osteuropa verzeichnet solides mittleres einstelliges Wachstum, da der organisierte Einzelhandel skaliert. Der Nahe Osten und Afrika zusammen machen weniger als ein Zehntel des weltweiten Umsatzes aus, wachsen jedoch überdurchschnittlich dank Hospitality-Megaprojekten in den Golfstaaten und Urbanisierung in Nigeria, Ägypten und Kenia. Südamerika, von Brasilien bis Kolumbien, verzeichnet moderates Nachfragewachstum und liefert bedeutende Eukalyptus-Zellstoffexporte, die regionale Handelsbilanzen stabilisieren.

Wettbewerbslandschaft

Der Markt ist fragmentierter Natur, mit Akteuren wie Procter and Gamble, Kimberly-Clark, Essity, Georgia-Pacific und anderen. Diese Marktführer verteidigen ihre Position mit integrierten Zellstoffanlagen, Marketingstärke und globalen Vertriebsverträgen. Der Patentablauf bei kernlosen Rollen ebnet das Spielfeld im Innovationsbereich und ermöglicht es Handelsmarkenketten und regionalen Konvertern, ähnliche abfallsparende Funktionalität anzubieten. Große Fabriken setzen KI-gestützte vorausschauende Wartung ein, um die Betriebszeit um bis zu 30 % zu erhöhen, Stückkosten-Lücken zu schließen und Investitionskapital für Nachhaltigkeitsumrüstungen freizusetzen.

Digital geborene Herausforderer setzen auf Direktvertrieb, CO₂-neutrale Erfüllung und transparente Inhaltsstofflisten. Skalierung schadet der Rentabilität, da der Versand sperriger Produkte die Bruttomarge erodiert, doch die Treue in sozialen Medien fördert Wiederholungsgeschäfte. Regionale asiatische Unternehmen bauen Kapazitäten aus, um die explosive städtische Nachfrage zu befriedigen, manchmal durch Joint Ventures, die internationales Know-how mit lokaler Preissensibilität verbinden. Steigende Compliance-Kosten in Europa und Nordamerika drängen kleinere, nicht integrierte Akteure zu strategischen Ausstiegen oder Nischenspezialisierungen, wie z. B. Tissue aus landwirtschaftlichen Reststoffen, das Prüfungen des Waldursprungs umgeht. Im Prognosezeitraum wird sich das Feld wahrscheinlich zu einer Hantelform aus globalen Großunternehmen und agilen Nischeninnovatoren verdichten, wobei mittelgroße Konverter am stärksten unter Druck geraten.

Die Handelsmarkendurchdringung steigt weiter, da Lebensmittel- und Discountketten die Preissensibilität der Käufer nutzen und bei Vertragskonvertern einkaufen, die offene Patente und Recyclingfaser nutzen, um aggressive Kostenziele zu erreichen. Europäische Einzelhändler schreiben bereits 45 % des Toilettenpapiervolumens im Regal Eigenmarken zu. Partnerschaften zwischen Einzelhändlern und zellstoffintegrierten Produzenten sind entstanden und geben Geschäften Zugang zu Rückverfolgbarkeitsdokumentation, ohne Zertifizierungskosten direkt zu tragen. Gleichzeitig bewerben Ausrüstungslieferanten schlüsselfertige Mikrofabriken, die es regionalen Distributoren ermöglichen, rückwärts zu integrieren und den Preisdruck auf etablierte Hersteller zu intensivieren.

Marktführer in der Toilettenpapierbranche

Procter and Gamble

Kimberly-Clark Corporation

Georgia-Pacific LLC

Suzano S.A.

Essity AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kimberly-Clark kündigte eine Investition von 180 Millionen USD an, um eine Bambusfaser-Tissue-Fabrik in Vietnam zu errichten, die auf die südostasiatische Nachfrage nach zertifizierten nachhaltigen Produkten abzielt.

- Januar 2026: Procter and Gamble stellte ein Blockchain-basiertes Zellstoff-Rückverfolgbarkeitsprogramm für die Charmin-Lieferkette vor und verpflichtete sich zur vollständigen globalen Abdeckung bis 2027.

- Dezember 2025: Georgia-Pacific weitete sein Abonnementpilotprojekt in den Vereinigten Staaten auf Kanada aus und fügte zweisprachigen Kundensupport und CO₂-neutrale Logistik hinzu.

- Oktober 2025: Procter and Gamble schloss eine Umrüstung seiner Fabrik in Ohio im Wert von 110 Millionen USD ab und installierte geschlossene Wasserkreislaufsysteme, die den Frischwasserverbrauch voraussichtlich um 30 % senken werden.

Globaler Berichtsumfang des Marktes für Toilettenpapier

Tissue-Papierprodukte tragen wesentlich zur Aufrechterhaltung der Sauberkeit bei, insbesondere im Bereich der persönlichen Hygiene. Toilettenpapier ist leicht und leicht entsorgbar und deckt den täglichen Bedarf des Einzelnen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Toilettenpapier ist segmentiert nach Produkttyp (Gerollt, Gefaltet, Feuchtes Toilettenpapier und Biologisch abbaubare/Bambus-basierte Rollen), Materialquelle (Frischfaser, Recyclingfaser sowie Bambus und alternative Fasern), Endverbraucher (Haushalt und Gewerbe), Vertriebskanal (Offline und Online) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Gerollt | Standardrolle |

| Mega-/Jumbo-Rolle | |

| Kernlose Rolle | |

| Gefaltet | Mehrfachfalz |

| Interfold | |

| Feuchtes Toilettenpapier | |

| Biologisch abbaubare/Bambus-basierte Rollen |

| Frischfaser |

| Recyclingfaser |

| Bambus und alternative Fasern |

| Haushalt | |

| Gewerbe | Gastgewerbe und Reisen |

| Büros und Institutionen | |

| Gesundheitseinrichtungen |

| Offline | Supermarkt/Hypermarkt |

| Convenience- und Drogerien | |

| Sonstige Offline-Vertriebskanäle | |

| Online |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gerollt | Standardrolle | |

| Mega-/Jumbo-Rolle | |||

| Kernlose Rolle | |||

| Gefaltet | Mehrfachfalz | ||

| Interfold | |||

| Feuchtes Toilettenpapier | |||

| Biologisch abbaubare/Bambus-basierte Rollen | |||

| Nach Materialquelle | Frischfaser | ||

| Recyclingfaser | |||

| Bambus und alternative Fasern | |||

| Nach Endverbraucher | Haushalt | ||

| Gewerbe | Gastgewerbe und Reisen | ||

| Büros und Institutionen | |||

| Gesundheitseinrichtungen | |||

| Nach Vertriebskanal | Offline | Supermarkt/Hypermarkt | |

| Convenience- und Drogerien | |||

| Sonstige Offline-Vertriebskanäle | |||

| Online | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Toilettenpapier heute und wie schnell wird er wachsen?

Der Markt hat 2026 einen Wert von 56,90 Milliarden USD und wird bis 2031 voraussichtlich 66,43 Milliarden USD erreichen, was einer CAGR von 3,15 % entspricht.

Welcher Produkttyp führt den weltweiten Umsatz an?

Gerollte Formate halten einen Umsatzanteil von 75,46 %, da sie bei Haushalten fest verankert sind und eine hohe Regaleffizienz aufweisen.

Wo wächst die Nachfrage regional am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,11 % wachsen, unterstützt durch Sanitärinfrastruktur und steigendes verfügbares Einkommen.

Welche Rolle spielt Recyclingfaser in der aktuellen Versorgung?

Recyclingfaser macht 53,26 % des globalen Volumens aus, gestützt durch Kreislaufwirtschaftspolitiken in Europa und Nordamerika.

Wie verändert der Online-Handel die Dynamik der Kategorie?

Online-Kanäle, unterstützt durch Abonnementrabatte und Haustürlieferung, werden voraussichtlich mit einer CAGR von 4,72 % wachsen und den Offline-Anteil stetig erodieren.

Welche strategischen Maßnahmen ergreifen Marktführer, um die Nase vorn zu behalten?

Etablierte Unternehmen investieren in zertifizierte Faserbeschaffung, KI-gestützte Effizienz und Premium-Produkte und experimentieren gleichzeitig mit Direktvertriebsmodellen.

Seite zuletzt aktualisiert am: