Sack-Kraftpapier-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

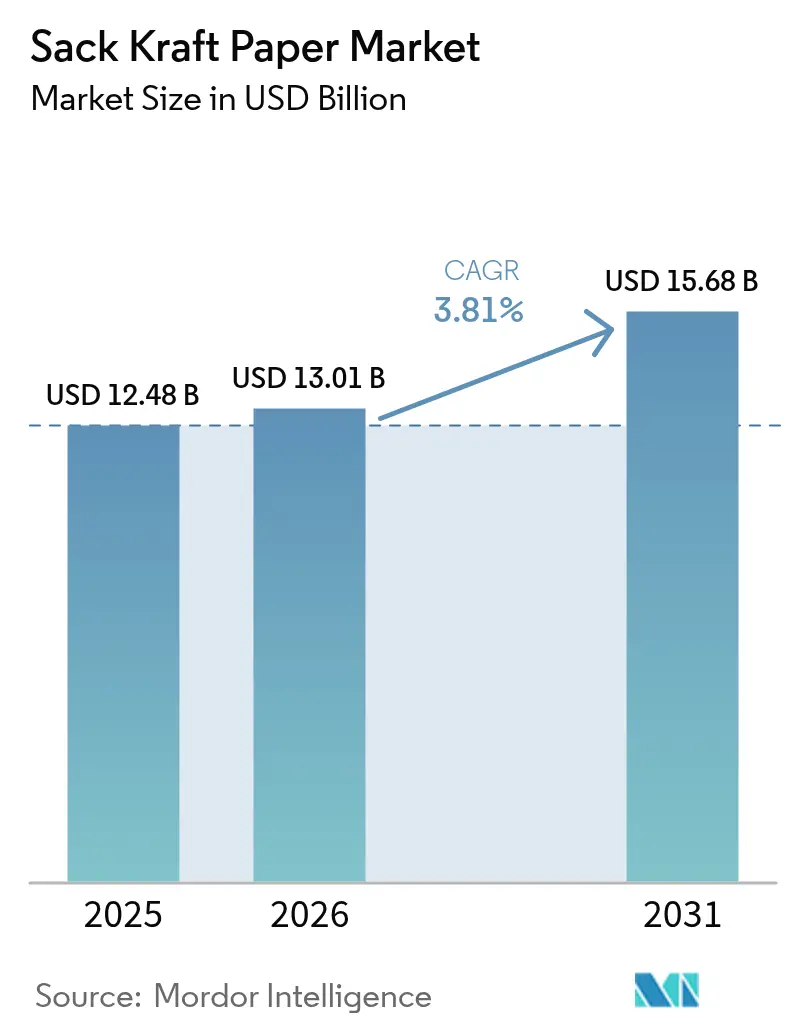

| Marktgröße (2026) | 13.01 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sack-Kraftpapier-Marktanalyse von Mordor Intelligence

Die Marktgröße für Sack-Kraftpapier wurde im Jahr 2025 auf 12,48 Milliarden USD geschätzt und soll von 13,01 Milliarden USD im Jahr 2026 auf 15,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,81 % im Zeitraum 2026–2031. Die stabile Gesamtkennzahl verbirgt einen strukturellen Wandel, da Gesetzgebung zu Kunststoffverboten, Mechanismen zur Anpassung von CO₂-Grenzwerten und digitalisierte Lieferketten die Substitution von gewebten Polypropylen-Großsäcken durch recycelbare mehrlagige Papiersäcke in den Bereichen Zement, Lebensmittelzutaten und Mineralienhandling beschleunigen. Integrierte Hersteller rüsten Werke mit Barrierebeschichtungs- und RFID-fähigen Verarbeitungslinien auf, um Premiumverträge zu sichern, während Verarbeiter darum wetteifern, Form-Füll-Siegel-Anlagen (FFS) zu installieren, die die Abfüllgeschwindigkeit verdoppeln und den Personalaufwand um ein Drittel senken. Die Rohstoffvolatilität bei Frischfaserzellstoff und alten Wellpappenkartons belastet weiterhin die Margen, doch vertikale Integration und langfristige Faserverträge mildern Preisschwankungen. Leichte einlagige extensible Papiere, unterstützt durch die Notwendigkeit, Frachtmissionen zu reduzieren, werden zum bevorzugten Format für 25-50-Kilogramm-Anwendungen bei Zement und Düngemitteln. Automatisierungsgerechte, am Bordstein recycelbare Designs stützen die künftige Nachfrage und positionieren den Sack-Kraftpapier-Markt als strategischen Nutznießer der Kreislaufwirtschaftspolitik weltweit.

Wichtigste Erkenntnisse des Berichts

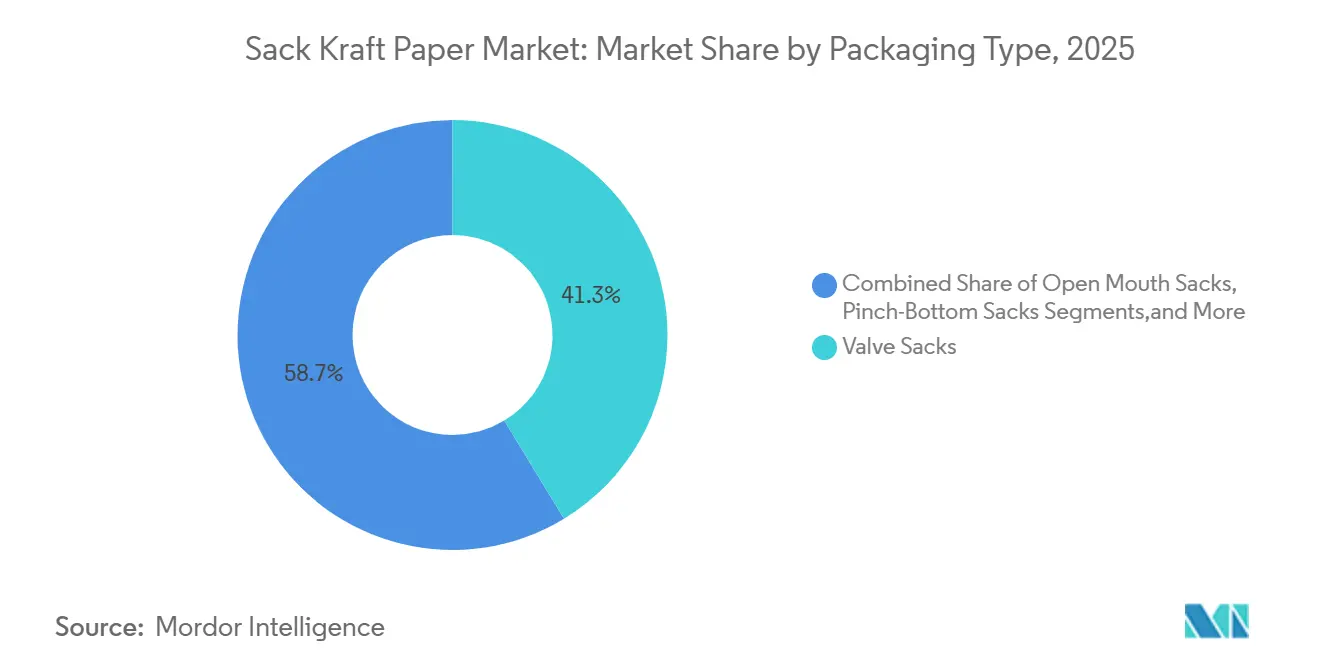

- Nach Verpackungstyp führten Ventilsäcke mit einem Anteil von 41,32 % am Sack-Kraftpapier-Markt im Jahr 2025. Form-Füll-Siegel-Säcke werden voraussichtlich bis 2031 mit einer CAGR von 4,78 % wachsen.

- Nach Endverbraucher entfiel auf das Segment Baumaterialien und Zement ein Anteil von 44,43 % an der Sack-Kraftpapier-Marktgröße im Jahr 2025, während Mineralien und Pigmente bis 2031 mit einer CAGR von 4,83 % wachsen.

- Nach Qualität erfasste beschichtetes und Barriere-Kraft einen Anteil von 37,21 % an der Sack-Kraftpapier-Marktgröße im Jahr 2025 und verzeichnet die höchste prognostizierte CAGR von 4,69 % bis 2031.

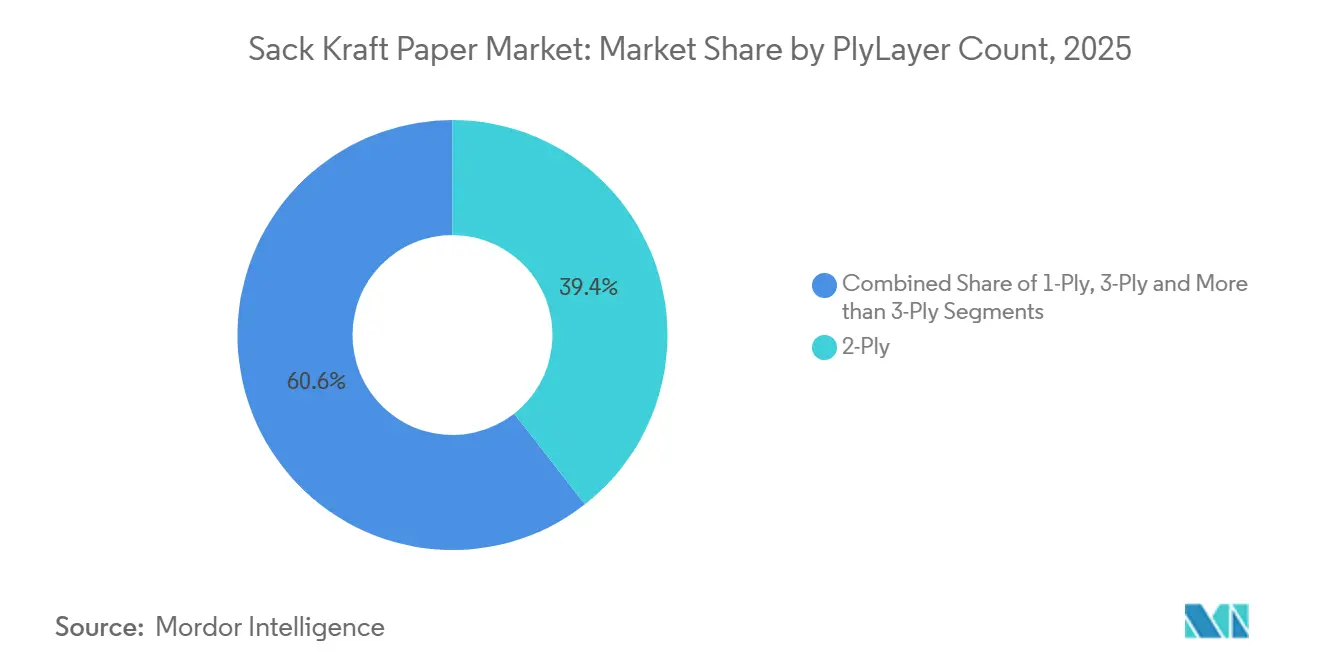

- Nach Lagenanzahl hielten 2-lagige Säcke einen Anteil von 39,43 % am Sack-Kraftpapier-Markt im Jahr 2025, während einlagige Designs die schnellste CAGR von 4,62 % zwischen 2026–2031 verzeichnen.

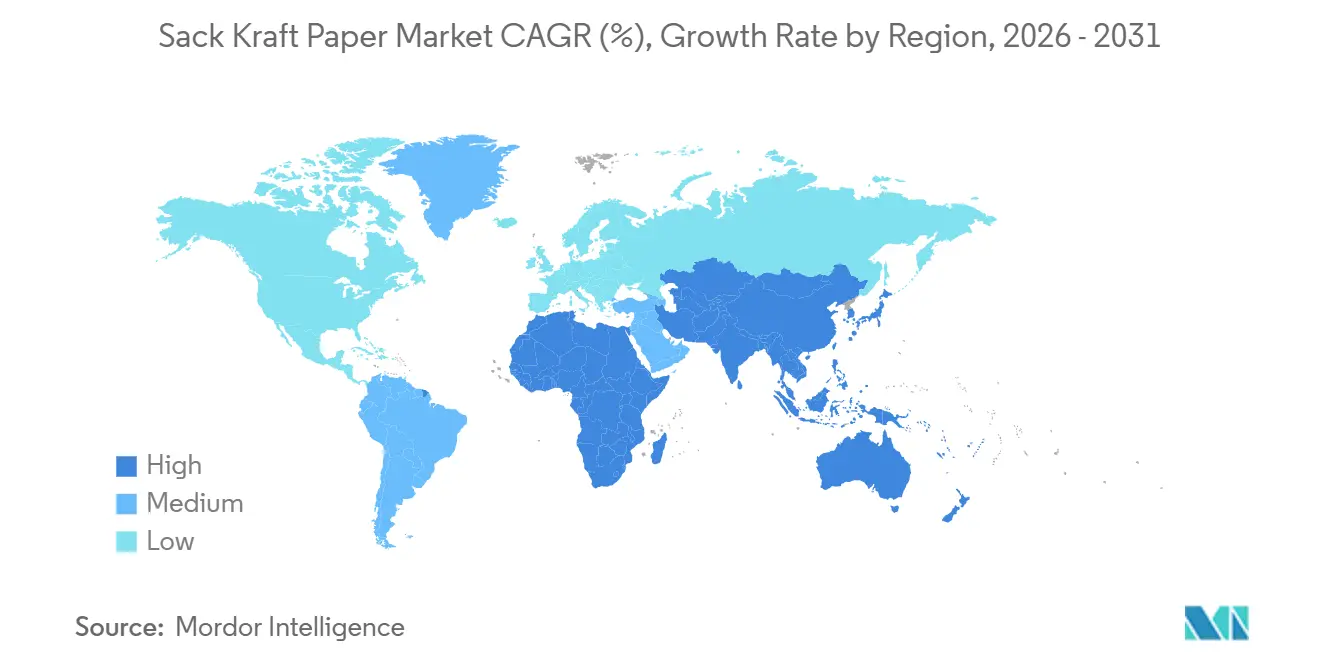

- Nach Geografie trug Asien-Pazifik im Jahr 2025 32,54 % zum globalen Umsatz bei, während Afrika mit einer CAGR von 4,77 % bis 2031 die schnellste regionale Expansion darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sack-Kraftpapier-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzgebung zu Kunststoffverboten beschleunigt Papiersubstitution | +1.2% | Europa, Nordamerika, Asien-Pazifik (Indien, Küstenstädte Chinas) | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung des Zementsektors begünstigt recycelbare Säcke | +0.9% | Global, mit Schwerpunkt in Europa und Indien | Mittelfristig (2–4 Jahre) |

| Übernahme des E-Commerce von am Bordstein recycelbaren Hochleistungsversandtaschen | +0.7% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lebensmittelgerechte Schüttgutbestandteile wechseln zu zertifizierten Papiersäcken | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hochfrequenz-identifizierbare Sackpapiere vereinfachen die Lagerautomatisierung | +0.4% | Nordamerika, Europa, Logistikzentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mechanismen zur Anpassung von CO₂-Grenzwerten steigern die EU-Nachfrage nach emissionsarmen Sackpapieren | +0.3% | Europa, Ausstrahlungseffekte auf Nordamerika und ausgewählte Exporteure in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzgebung zu Kunststoffverboten beschleunigt Papiersubstitution

Verbote von Einwegkunststoffen verkürzen den Ersatzzyklus für gewebtes Polypropylen in der Schüttgutverpackung. Der gesetzgeberische Schwung gegen Einwegkunststoffe verkürzt den Substitutionszeitraum für gewebte Polypropylen-Säcke in Schüttgutverpackungsanwendungen. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die 2024 verabschiedet wurde, schreibt vor, dass 65 % der Verpackungsmaterialien bis 2030 recycelbar sein müssen, und verbietet oxo-abbaubare Kunststoffe vollständig, was Zement- und Düngemittelhändler zwingt, auf mehrlagige Kraftsäcke umzusteigen, die für kommunale Papierrecyclingströme geeignet sind.[1]Europäisches Parlament, „Verordnung (EU) 2024/1234 über Verpackungen und Verpackungsabfälle”, europarl.europa.eu Im Vereinigten Königreich hat das System der erweiterten Herstellerverantwortung im Jahr 2025 eine Abgabe von 200 GBP pro Tonne auf nicht recycelbare Verpackungen eingeführt, was die Gesamtkosten von Polypropylen-Schüttgutbehältern um 18–22 % erhöht und die Beschaffung in Richtung Papieralternativen lenkt, die die Abgabe vermeiden.[2]Britische Regierung, „Erweiterte Herstellerverantwortung für Verpackungen”, gov.uk Dieser Treiber übt den größten positiven Einfluss auf den Sack-Kraftpapier-Markt aus, da die Einhaltung der Vorschriften obligatorisch und unmittelbar ist.

Dekarbonisierung des Zementsektors begünstigt recycelbare Säcke

Globale Zementhersteller integrieren Scope-3-Verpackungsemissionen in ihre Netto-Null-Fahrpläne. Eine Lebenszyklusanalyse aus dem Jahr 2025 bestätigte, dass Kraftsäcke 60 % weniger CO₂ als Polypropylen-Äquivalente liefern, wenn die Entsorgungsrecycling berücksichtigt wird. Zu den Vorzeigeprojekten gehören Mondis und Cemex' SolmixBag, ein auflösbarer einlagiger Kraftsack, der bereits in Spanien kommerziell erhältlich ist, sowie das Versprechen von UltraTech Cement, bis 2027 30 % seines indischen Einzelhandelsportfolios auf recyceltes Kraft umzustellen.[3]Mondi, „SolmixBag 100 % Kraftpapier-Ventilsack”, mondigroup.com Europäische Kreislaufbaupilotprojekte erproben Pfandrückgabesysteme für wiederverwendbare Kraftsäcke und belohnen Auftragnehmer für die Rückgewinnung leerer Säcke. Da Zement im Jahr 2025 mehr als zwei Fünftel der Nachfrage ausmachte, kalibrieren Dekarbonisierungsentscheidungen dieses Sektors die Entwicklung des Sack-Kraftpapier-Marktes mittelfristig erheblich neu.

Übernahme des E-Commerce von am Bordstein recycelbaren Hochleistungsversandtaschen

Der Direktversand an Verbraucher von Tiernahrung, Trockenlebensmitteln und Waschmitteln skaliert die Volumina für extensible Kraftversandtaschen, die Einwegrecycling-Audits bestehen. Neue Designs mit einem Flächengewicht von 70 Pfund halten 1,2-Meter-Falltests stand und ersetzen Kunststoffpolsterversandtaschen, während sie die Erwartungen der Verbraucher beim Auspacken erfüllen. Fulfillment-Riesen integrieren FFS-Papiersysteme in Verpackungslinien, senken den Personalaufwand um ein Viertel und steigern den Durchsatz, was Online-Händler weiter dazu ermutigt, Papier zu wählen. Markenversandtaschen, die inline mit wasserbasierenden Tinten bedruckt werden, steigern auch das Kundenerlebnis ohne Einbußen bei der Recycelbarkeit. Diese kombinierten betrieblichen und Markenvorteile stützen den Anstieg der prognostizierten CAGR um 0,7 %.

Lebensmittelgerechte Schüttgutbestandteile wechseln zu zertifizierten Papiersäcken

Regulierungsbehörden prüfen nun PFAS und fettbeständige Beschichtungen und drängen Lebensmittelhersteller zu FDA-konformen, mit Alkylketendimer oder Wachs beschichteten Kraftsäcken. Barriereinnovationen erzielen eine Sauerstoffdurchlässigkeit von unter 5 cm³/m²/24 h und geben feuchtigkeitsempfindlichen Produkten eine Haltbarkeit, die mit Polyethylen-ausgekleideten Beuteln vergleichbar ist, während die Recycelbarkeit erhalten bleibt. Zertifizierungsaudits nach FSSC 22000 haben zugenommen, und USDA-Warenausschreibungen schreiben Naturkraft für Getreide vor und sichern so die institutionelle Nachfrage. Obwohl die Auswirkung geringer ist als die Treiber durch Kunststoffverbote und Zement, trägt sie dennoch 0,5 % zur prognostizierten CAGR bei und erweitert den Sack-Kraftpapier-Markt in höherwertige Lebensmittelkanäle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchdringung von gewebten PP-Schüttgutbehältern in der Schüttgutverpackung | -0.6% | Global, konzentriert in Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Volatile Frischfaser- und OCC-Preise | -0.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von löslichen faserbasierenden Schüttgutverpackungsfolien, die Nischenanwendungen verdrängen | -0.2% | Europa, Nischensegmente in Nordamerika | Langfristig (≥ 4 Jahre) |

| Regionaler Mangel an Zugang zu erneuerbarer Energie, der grüne Werkszertifizierungen einschränkt | -0.3% | Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchdringung von gewebten PP-Schüttgutbehältern in der Schüttgutverpackung

Leitfähige und antistatische flexible Schüttgutbehälter decken Sicherheits- und Wiederverwendbarkeitsanforderungen ab, die Kraft bei Chemikalien und brennbaren Pulvern nicht erfüllen kann. Typ-C-Schüttgutbehälter kosten 8–12 USD pro Stück gegenüber 15–20 USD für gleichwertige mehrlagige Kraftsäcke mit antistatischen Einlagen, eine Lücke, die durch ihre Fähigkeit, 5–10 Versandzyklen zu absolvieren, vergrößert wird. Geschlossene Lieferketten in Kunststoffharzen, Mineralkonzentraten und Automobilteilen schreiben daher weiterhin Polypropylen vor, was einen Hemmfaktor von −0,6 % auf den Sack-Kraftpapier-Markt ausübt.

Volatile Frischfaser- und OCC-Preise

Die Preise für alte Wellpappenkartons schwankten 2024–2025 zwischen 50 und 150 USD pro Tonne, und Nadelholz-Kraftzellstoff stieg aufgrund von Waldbrand- und Werksumstellungsstörungen um fast 30 %. Nicht integrierte Verarbeiter sehen sich vierteljährlichen Kostenschwankungen von 8–15 % gegenüber, die sie nicht vollständig an Festpreisverträge weitergeben können, was die Margen komprimiert und Kapitalinvestitionen verzögert. Diese Volatilität erklärt einen Hemmfaktor von −0,5 % auf die prognostizierte CAGR und verstärkt den Trend zur vorgelagerten Zellstoffintegration durch große Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Automatisierung treibt die Einführung von Form-Füll-Siegel-Anlagen voran

Form-Füll-Siegel-Säcke machten einen bedeutenden Anteil an der Sack-Kraftpapier-Marktgröße aus und verzeichnen eine CAGR von 4,78 %, da automatisierte Linien bis zu 1.800 Einheiten pro Stunde befüllen, doppelt so schnell wie Ventilsysteme. Zement- und Chemiehersteller setzen FFS ein, um den Nähaufwand um 30–40 % zu senken und die Abfüllgenauigkeit zu steigern, während FFS-geeignete Papiere mit kontrolliertem Reibungskoeffizienten die Dichtungsintegrität aufrechterhalten. Ventilsäcke, die 2025 einen Anteil von 41,32 % halten, bleiben unverzichtbar, wo Staubkontrolle und pneumatische Befüllung dominieren. Offenmund- und Klemmbodenventilformate füllen Nischen in Lebensmittel- und Saatgutanwendungen, die Metalldetektion oder aufrechte Einzelhandelspräsentation erfordern. Asien-Pazifik treibt FFS-Investitionen voran, da steigende Löhne die Kostenlücke gegenüber der Automatisierung verringern, und Nordamerika führt bei RFID-eingebetteten FFS-Säcken, die sich in Lagerverwaltungssoftware integrieren. Insgesamt stützt der kontinuierliche Wandel hin zu Hochgeschwindigkeits-Automatikverpackungsanlagen die anhaltende Nachfrage über alle Verpackungstypen im Sack-Kraftpapier-Markt hinweg.

FFS-Designs der zweiten Generation integrieren nun inline RFID-Tag-Einbettung, variablen Datendruck und Palettierroboter. Verarbeiter vermarkten schlüsselfertige Linien, die eine Bestandsgenauigkeit von über 99 % versprechen, ein Wertversprechen, das das anfängliche Kapital überwiegt. Gleichzeitig kalibrieren europäische Werke die Papierformation, um die Ultraschallversiegelung zu ermöglichen, die von recycelten Kraftsubstraten gefordert wird. Obwohl Ventilsäcke in staubigen Zementumgebungen dominieren, dringen FFS-Systeme aufgrund überlegener Befüllhygiene in Düngemittel-, Tiernahrung- und Pigmentanlagen ein. Der Wettbewerb konzentriert sich daher auf Materialspezifikationen und Maschinenkompatibilität, was den Verpackungstyp als entscheidenden Wachstumsvektor für den Sack-Kraftpapier-Markt festigt.

Nach Qualität: Barrierebeschichtungen erschließen Lebensmittel- und Spezialanwendungen

Beschichtetes und Barriere-Kraft hielt 2025 einen Anteil von 37,21 % am Sack-Kraftpapier-Markt und verzeichnet die schnellste CAGR von 4,69 %, was die Kundenmigration von kunststoffgefütterten Säcken zu vollständig recycelbaren Papieren mit Feuchtigkeits- und Sauerstoffbarrieren widerspiegelt. Biobasierte Beschichtungen erzielen eine Wasserdampfdurchlässigkeit von unter 10 g/m²/24 h und eröffnen Anwendungen bei Schüttgutkaffee, Mehl und Zucker, ohne die Recycelbarkeit zu beeinträchtigen. Standard-Kraft bleibt das Arbeitspferd für Zement und Mineralien, da Zugfestigkeit und Bedruckbarkeit die Barriereleistung überwiegen, obwohl sein Wachstum moderater ist. Halbextensible und extensible Qualitäten dienen Schleifmitteln und kantigen Düngemitteln, mit einer Bruchdehnung von 6–8 %, die Risse beim Handling verhindert. Nanofaser-Vorbeschichtungen und Inline-Dispersionsbarrieren ermöglichen es nun dünneren Stärken, 50-Kilogramm-Falltests zu bestehen, was Leichtbaugewichtsziele unterstützt, die durch Kohlenstoffbewertungsprotokolle vorgeschrieben sind.

Investitionen in einstufige Barrierebeschichtungslinien senken die Umrüstungskosten um bis zu 18 % gegenüber der Offline-Laminierung und machen Premiumleistung für Nutzer mittlerer Volumina erschwinglich. Europäische Kaffeeröster und asiatische Gewürzhändler spezifizieren zunehmend mineralbasierte Sauerstoffbarrieren, die PFAS-Chemie vermeiden. Spezielle Unterqualitäten wie gekrepptes oder nassfestes Kraft decken Polster- und Außenlagerungsanforderungen ab und runden ein vielfältiges Produktspektrum ab. Diese Breite stellt sicher, dass jede Leistungsstufe eine stabile Kundenbasis findet, was die Tiefe auf Qualitätsebene im Sack-Kraftpapier-Markt stärkt.

Nach Lagen- und Schichtanzahl: Leichtbau begünstigt einlagige Designs

Zweilagige Säcke hielten 2025 einen Anteil von 39,43 % am Sack-Kraftpapier-Markt, doch einlagige Formate wachsen mit einer CAGR von 4,62 %, da hochfeste extensible Papiere den Materialeinsatz um ein Fünftel und die Frachtkosten um 15–18 % reduzieren. Optimierte Faserorientierung und Kalandrierung liefern eine Berstfestigkeit, die mit herkömmlichen zweilagigen Konstruktionen vergleichbar ist, und europäische CO₂-Zölle belohnen nun leichtere Verpackungen. Dreilagige und schwerere Designs überleben dort, wo mehrere Handlingzyklen oder 100-Kilogramm-Lasten Redundanz erfordern, typisch bei Exportmineralien oder Seefracht. Leichtbaustrategien finden im Zementbereich den größten Anklang, wo jedes eingesparte Kilogramm die in Scope-3-Berichten erfassten Transportemissionen senkt.

Ganzheitliche Kostenbewertungen zeigen, dass leichtere Säcke Anhängernutzlast für zusätzliche befüllte Einheiten freigeben und die Logistikwirtschaft für Langstreckentransporte verbessern. In Teilen von Asien-Pazifik setzen Käufer jedoch Papierdicke noch mit Haltbarkeit gleich, was die Umstellung verlangsamt. Werke kombinieren daher technische Datenblätter mit Kundenschulungen, um die Gleichwertigkeit bei Falltests zu veranschaulichen. Da der Zugang zu erneuerbarer Energie in lateinamerikanischen und afrikanischen Werken zunimmt, wird die einlagige Produktion wahrscheinlich zunehmen und die Lagentechnik als zentralen Wettbewerbshebel im Sack-Kraftpapier-Markt festigen.

Nach Endverbraucherbranche: Mineralien und Pigmente führen die Wachstumsentwicklung an

Der Sektor Baumaterialien und Zement verbrauchte 2025 44,43 % der Sack-Kraftpapier-Marktgröße, gestützt durch Infrastrukturprojekte in Indien, China und Afrika. Mineralien und Pigmente weisen jedoch die höchste CAGR von 4,83 % auf, katalysiert durch RFID-fähige Säcke, die die Lagerautomatisierung rationalisieren und Anforderungen an die Rückverfolgbarkeit gefährlicher Materialien erfüllen. Lieferanten von Lebensmittel- und Getränkezutaten beschleunigen ihren Wechsel zu FSC-zertifizierten Papiersäcken, da Einzelhändler plastikfreie Lieferketten fordern. Chemikalien und Düngemittel bleiben substanziell, wobei Ventilsäcke die Staubkontrolle bei der pneumatischen Befüllung sicherstellen. Landwirtschaft und Tierfutter verwenden Offenmund-Säcke für die Kompatibilität mit Metalldetektion und ergonomische Handhabung auf dem Bauernhof.

Die Diversifizierung der Endverbraucher dämpft zyklische Schwankungen in einem einzelnen Sektor. RFID-markierte intelligente Säcke erschließen Effizienzgewinne für die Logistik von Titandioxid und Calciumcarbonat, während auflösbare Papierkonzepte städtische Baustellen ansprechen, die Verpackungsabfälle eliminieren wollen. Insgesamt verstärken diese Dynamiken einen ausgewogenen, aber aufwärts gerichteten Trend über alle Branchen hinweg und unterstreichen granulare Nachfragetreiber im Sack-Kraftpapier-Markt.

Geografische Analyse

Asien-Pazifik verankerte 2025 32,54 % des globalen Umsatzes hinter Chinas Zementverbrauch und Indiens Bedarf an landwirtschaftlichen Verpackungen. Dennoch dämpfen Infrastrukturmäßigung und lückenhafte Durchsetzung von Kunststoffverboten das kurzfristige Wachstum. Steigende Arbeitskosten drängen Verarbeiter zur FFS-Automatisierung und steigern die Nachfrage nach hochleistungsfähigen extensiblen Qualitäten. Kapazitätserweiterungen in Vietnam und Indonesien spiegeln die Strategie der Werksbesitzer wider, südostasiatische Wachstumskorridore zu bedienen und sich gegen chinesische Importbeschränkungen abzusichern. Währungsvolatilität und Abhängigkeit von importiertem Zellstoff halten die Kostenstrukturen jedoch exponiert.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 4,77 %, angetrieben durch Nigerias Verpackungsmarkt, der von 2 Milliarden USD im Jahr 2024 auf 3,5 Milliarden USD bis 2032 steigt. Kunststoffverbote in Nigeria und Südafrika, gepaart mit einem jährlichen E-Commerce-Wachstum von 20 %, schaffen Nachfrage nach Zementsäcken und Versandtaschen. Versorgungsengpässe bestehen, da weniger als 40 % der regionalen Werke mit erneuerbarer Energie betrieben werden, was FSC-Zertifizierungen und den Zugang zum EU-Markt einschränkt. Die Afrikanische Kontinentale Freihandelszone erleichtert innerregionale Lieferungen und fördert lokalisierte Verarbeitungsinvestitionen und regionale Spezialisierung.

Europa und Nordamerika verzeichnen eine reife, aber stabile Nachfrage, die durch Infrastrukturerneuerung und Nachhaltigkeitsvorschriften geprägt ist. Ab 2026 wirksame CO₂-Grenzausgleichszölle begünstigen inländisches emissionsarmes Papier und bestrafen Importe aus kohlebetriebenen Werken. Die Aussichten Südamerikas sind an Agrarexporte geknüpft; brasilianische Zellstofferweiterungen erhöhen die regionale Faserverfügbarkeit, während andine Bauprojekte mehr Papiersäcke verwenden, da Regierungen Kunststoff schrittweise abschaffen. Insgesamt schaffen diese geografischen Nuancen ein Mosaik aus Chancen und Risiken und erhalten die globale Expansion des Sack-Kraftpapier-Marktes aufrecht.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollieren etwa 55–60 % der globalen Kapazität, was ein mäßig konzentriertes Wettbewerbsfeld ergibt. Integrierte Gruppen wie Mondi, Smurfit WestRock und International Paper schöpfen Wert vom Zellstoff bis zur Verarbeitung, puffern die Marge gegen Zellstoffschwankungen und finanzieren kapitalintensive Barrierebeschichtungslinien. Regionale Akteure überleben durch schnelle Markteinführung, individuelle Druckauflagen und Kleinseriensonderqualitäten, die globale Konzerne nicht wirtschaftlich bedienen können. Strategische Schritte konzentrieren sich auf RFID-fähige intelligente Säcke, wasserlösliche Zementsäcke und ultraleichte einlagige Designs.

Fusionen setzen sich fort: Die 2024 vollzogene Vereinigung von Smurfit Kappa und WestRock schuf einen Umsatzchampion mit 38,42 Milliarden USD, während die ausstehende Veräußerung von Zellstoffanlagen durch International Paper die Händlerfaserversorgung neu gestalten könnte. Auch Gerätepartnerschaften sind wichtig; Verarbeiter kooperieren mit Abfülllinien-OEMs, um Kunden gebündelte Material- und Maschinenlösungen anzubieten, die Papiervolumina sichern. Der Zugang zu erneuerbarer Energie ist zu einem Wettbewerbsdifferenziator geworden, wobei Werke, die mit Biomasse oder Wasserkraft betrieben werden, für Premiumverträge in Europa qualifizieren. Diejenigen, die auf Kohle angewiesen sind, sehen schrumpfende Margen, da die CO₂-Bilanzierung strenger wird.

Barrierebeschichtungsinnovationen von Spezialchemieunternehmen demokratisieren die Leistung und ermöglichen es mittelgroßen Verarbeitern, integrierte Konzerne in lebensmittelgerechten Nischen herauszufordern. Gleichzeitig treiben steigende OCC- und Zellstoffpreise die defensive Integration durch Wellpappenkartonhersteller in Sackqualitäten voran. Digitale Einführung, Zertifizierungsstrenge und Energieprofile der Werke definieren gemeinsam die Schwellenwerte für den Wettbewerbserfolg und erhalten eine dynamische Rivalität im Sack-Kraftpapier-Markt aufrecht.

Marktführer im Sack-Kraftpapier-Bereich

Mondi plc

Smurfit Westrock plc

Segezha Group PJSC

International Paper Company

Billerud AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Smurfit WestRock begann mit der Konsolidierung europäischer Kraft- und Wellpappenkartonoperationen in hocheffiziente Werke in Spanien, Frankreich und Italien.

- Dezember 2025: Klabin schloss eine Monte-Alegre-Erweiterung ab, die 150.000 Tonnen CO₂-neutrale Kraftzellstoffkapazität in Brasilien hinzufügte.

- November 2025: Stora Enso schloss das Sunila-Werk in Finnland und leitete 120 Millionen EUR (135,6 Millionen USD) für Spezial-Kraft-Upgrades in Oulu um.

- Oktober 2025: SCG Packaging erwarb Visys asiatische Vermögenswerte für 1,1 Milliarden USD, um die Kraftversorgung in Südostasien auszubauen.

Umfang des globalen Sack-Kraftpapier-Marktberichts

Sack-Kraftpapier ist eine starke, langlebige Papiersorte, die speziell für die Herstellung von Industrie- und Handelssäcken zur Verpackung von Schüttgütern hergestellt wird. Es wird aus chemischem Zellstoff (in der Regel Nadelholz) nach dem Kraftverfahren hergestellt, das ihm hohe Festigkeit und Reißfestigkeit verleiht.

Der Sack-Kraftpapier-Marktbericht ist segmentiert nach Verpackungstyp (Ventilsäcke, Offenmund-Säcke, Klemmbodenventilsäcke, Form-Füll-Siegel-Säcke, sonstige Verpackungstypen), Qualität (Kraft, halbextensibel, extensibel, beschichtetes/Barriere-Kraft, sonstige Qualitäten), Lagen-/Schichtanzahl (1-lagig, 2-lagig, 3-lagig, mehr als 3-lagig), Endverbraucherbranche (Baumaterialien und Zement, Lebensmittel- und Getränkezutaten, Chemikalien und Düngemittel, Landwirtschaft und Tierfutter, Mineralien und Pigmente) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ventilsäcke |

| Offenmund-Säcke |

| Klemmbodenventilsäcke |

| Form-Füll-Siegel-Säcke |

| Sonstige Verpackungstypen |

| Kraft |

| Halbextensibel |

| Extensibel |

| Beschichtetes / Barriere-Kraft |

| Sonstige Qualitäten |

| 1-lagig |

| 2-lagig |

| 3-lagig |

| Mehr als 3-lagig |

| Baumaterialien und Zement |

| Lebensmittel- und Getränkezutaten |

| Chemikalien und Düngemittel |

| Landwirtschaft und Tierfutter |

| Mineralien und Pigmente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Verpackungstyp | Ventilsäcke | |

| Offenmund-Säcke | ||

| Klemmbodenventilsäcke | ||

| Form-Füll-Siegel-Säcke | ||

| Sonstige Verpackungstypen | ||

| Nach Qualität | Kraft | |

| Halbextensibel | ||

| Extensibel | ||

| Beschichtetes / Barriere-Kraft | ||

| Sonstige Qualitäten | ||

| Nach Lagen- / Schichtanzahl | 1-lagig | |

| 2-lagig | ||

| 3-lagig | ||

| Mehr als 3-lagig | ||

| Nach Endverbraucherbranche | Baumaterialien und Zement | |

| Lebensmittel- und Getränkezutaten | ||

| Chemikalien und Düngemittel | ||

| Landwirtschaft und Tierfutter | ||

| Mineralien und Pigmente | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sack-Kraftpapier-Markt im Jahr 2026?

Die Sack-Kraftpapier-Marktgröße wird im Jahr 2026 auf 13,01 Milliarden USD geschätzt, mit einer CAGR von 3,81 % bis 2031.

Welcher Verpackungstyp wächst bis 2031 am schnellsten?

Form-Füll-Siegel-Säcke verzeichnen die schnellste CAGR von 4,78 %, da sich automatisiertes Abfüllen in den Bereichen Zement, Chemikalien und E-Commerce-Fulfillment ausbreitet.

Warum sind Mineralien und Pigmente für die künftige Nachfrage wichtig?

RFID-fähige Kraftsäcke erfüllen Rückverfolgbarkeitsvorschriften und treiben die Verpackung von Mineralien und Pigmenten auf eine CAGR von 4,83 %, die höchste unter den Endverbrauchern.

Welche Rolle spielen CO₂-Grenzzölle?

EU-Mechanismen zur Anpassung von CO₂-Grenzwerten begünstigen emissionsarmes inländisches Kraftpapier, stimulieren die lokale Produktion und gestalten globale Handelsströme ab 2026 neu.

Wie wirkt sich die Einführung einlagiger Säcke auf die Logistik aus?

Hochfeste einlagige Designs reduzieren den Materialeinsatz um bis zu 25 % und senken die Frachtkosten um 15–18 %, was die Gesamtwirtschaft der Lieferkette verbessert.

Sind Rohstoffpreisschwankungen eine langfristige Bedrohung?

Volatilität bei Frischfaserzellstoff und OCC hemmt derzeit das Wachstum, aber integrierter Werksbesitz und mehrjährige Faserverträge helfen Herstellern, Kostenschocks abzufedern.

Seite zuletzt aktualisiert am: