Wachspapier-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

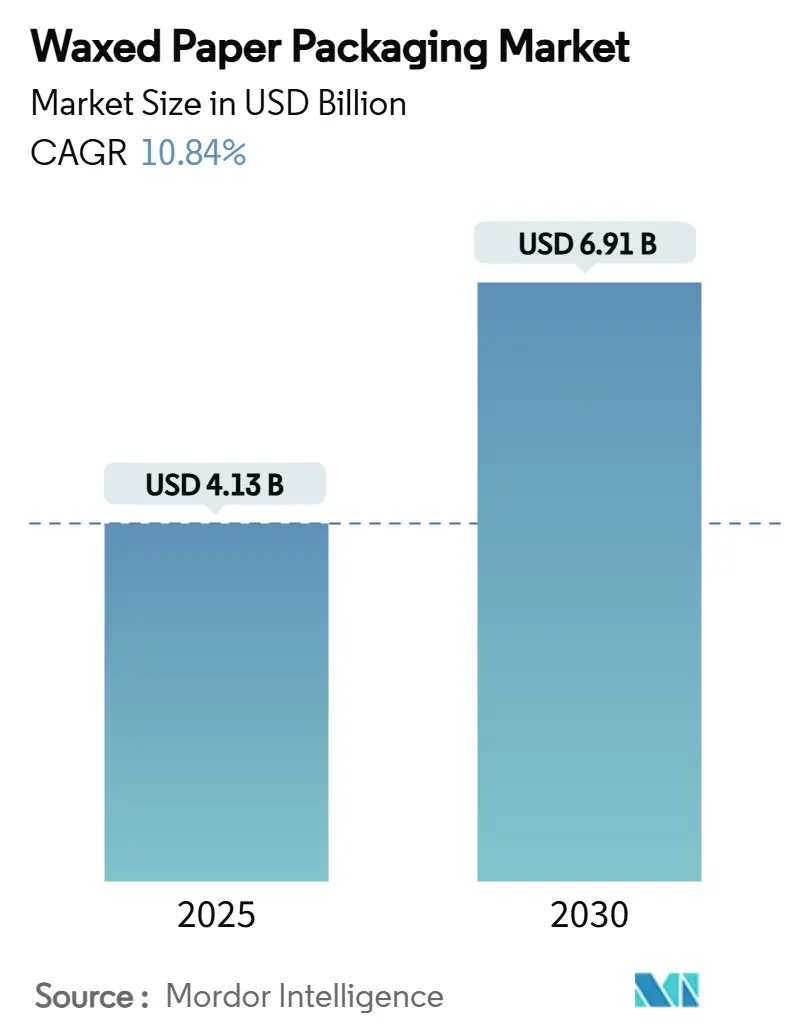

| Marktgröße (2025) | 4.13 Milliarden US-Dollar |

| Marktgröße (2030) | 6.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.84% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wachspapier-Verpackungsmarkts von Mordor Intelligence

Der globale Wachspapier-Verpackungsmarkt erreichte im Jahr 2025 einen Wert von 4,13 Milliarden USD und wird bis 2030 voraussichtlich 6,91 Milliarden USD erreichen, was einer soliden CAGR von 10,84 % über den Zeitraum entspricht. Die Nachfrage beschleunigt sich, da Regulierungsbehörden PFAS-beschichtete Substrate verbieten und Lebensmittelmarken sowie Schnellrestaurants dazu veranlassen, auf Wachsbarrieren umzusteigen, die den Anforderungen der US-amerikanischen FDA und den bevorstehenden EU-Grenzwerten entsprechen.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „In Fettabweisungsmitteln für Lebensmittelverpackungen verwendete PFAS werden in den USA nicht mehr verkauft”, fda.gov Produktinnovationen kombinieren Wachs mit dünnen Polymer- oder Bio-Wachs-Schichten, um die Fett- und Feuchtigkeitsbeständigkeit zu erhöhen und gleichzeitig die Kosten unter denen von Erdölbeschichtungen zu halten. Die Akzeptanz in Nordamerika bleibt aufgrund staatlicher Beschränkungen stark, während das Wachstum im asiatisch-pazifischen Raum neue Lebensmittelkontaktstandards in China und Japan widerspiegelt, die zertifizierte Naturbeschichtungen bevorzugen. Die Konsolidierung unter Verarbeitern, die durch die Übernahme von Pactiv Evergreen durch Novolex für 6,7 Milliarden USD hervorgehoben wird, bringt Skalenvorteile in der Formulierungs-F&E und im globalen Vertrieb.

Wichtigste Erkenntnisse des Berichts

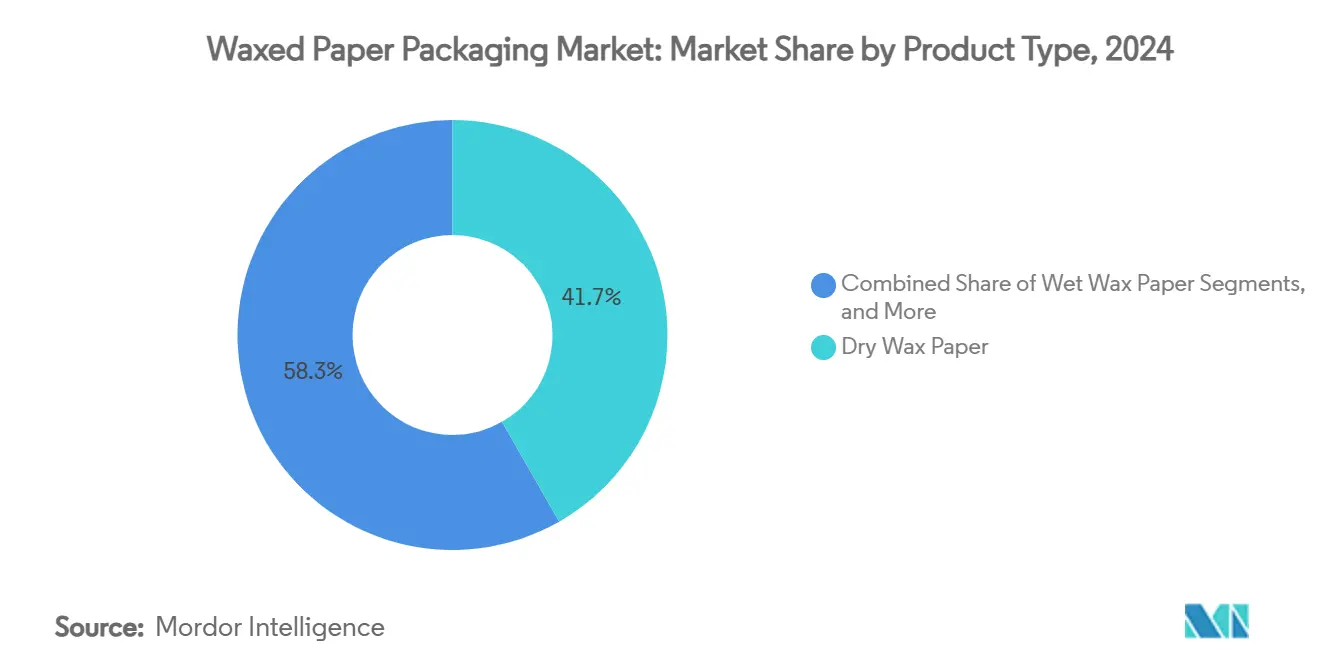

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 41,74 % auf Trockenwachspapier im Wachspapier-Verpackungsmarkt.

- Nach Beschichtungsmaterial wird die Marktgröße des Wachspapier-Verpackungsmarkts für das Segment sojabasiertes Wachs zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,13 % wachsen.

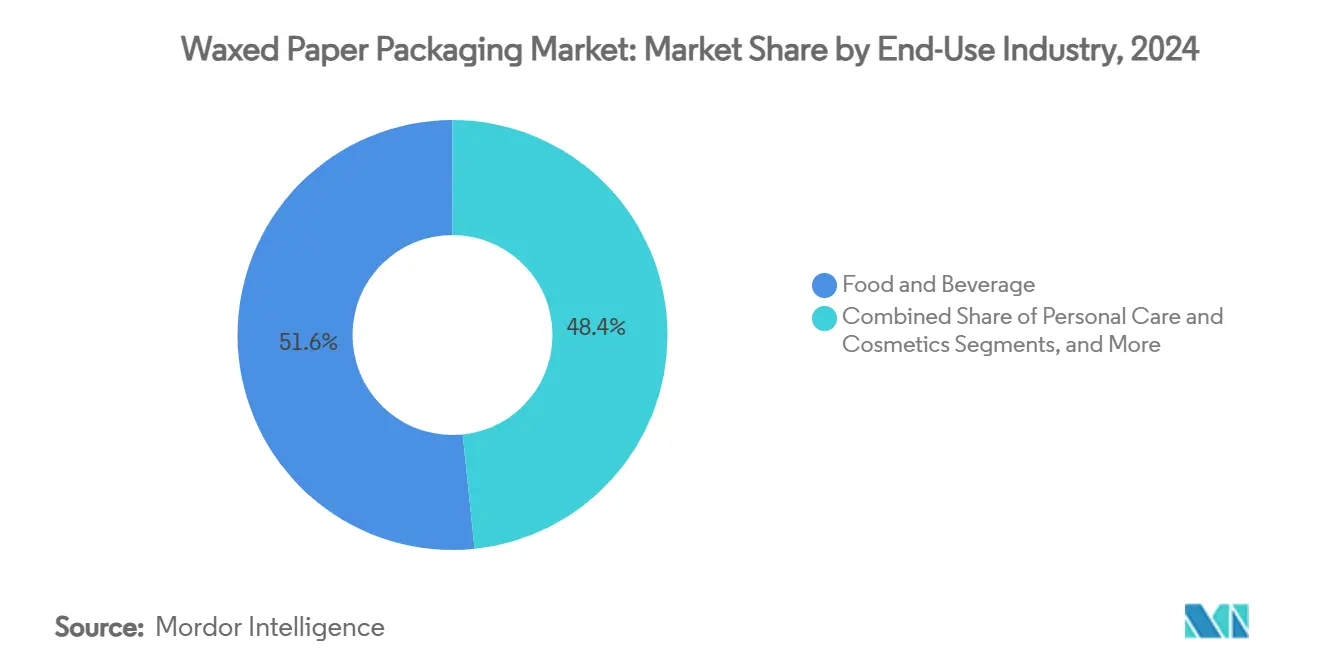

- Nach Endverbrauchsbranche entfielen im Jahr 2024 51,63 % des Marktanteils im Wachspapier-Verpackungsmarkt auf Anwendungen im Bereich Lebensmittel und Getränke.

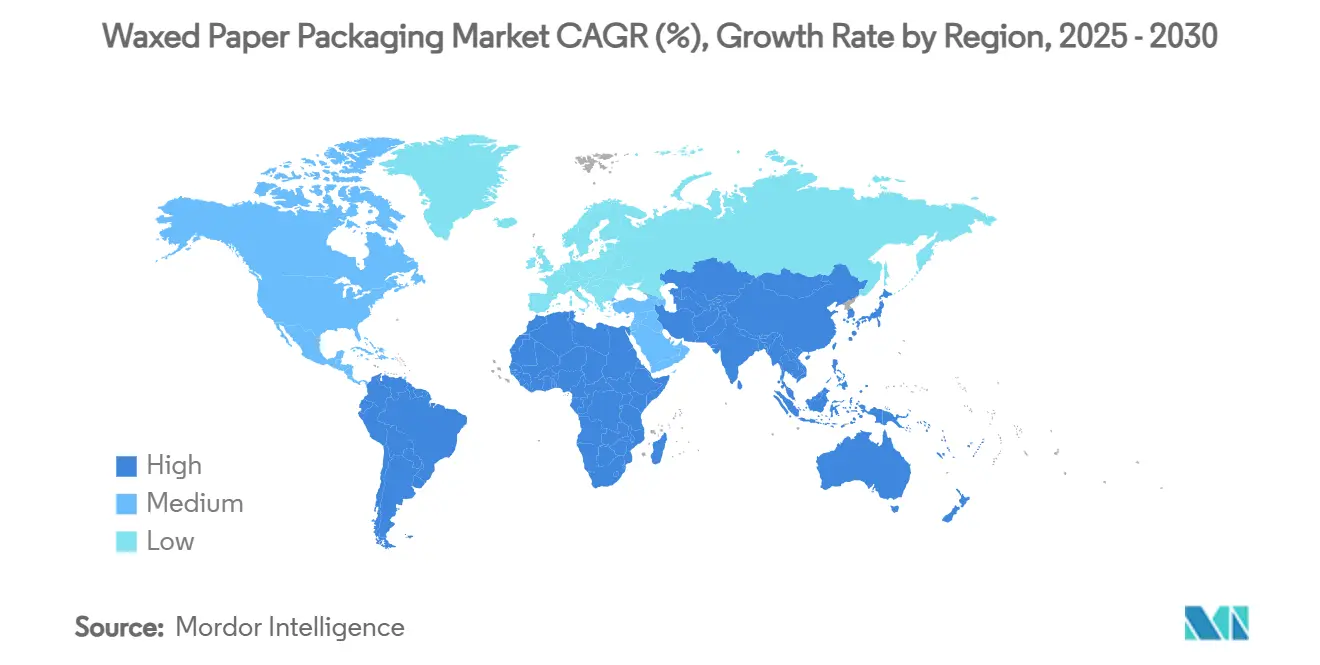

- Nach Geografie wird die Marktgröße des Wachspapier-Verpackungsmarkts für die Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,84 % wachsen.

Globale Trends und Erkenntnisse im Wachspapier-Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Liefervolumina bei Schnellrestaurants und Lieferdiensten | +2.8% | Global (frühe Gewinne in Nordamerika, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für PFAS-freie Verpackungen | +3.1% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber Polymerbeschichtungen | +1.9% | Global | Langfristig (≥4 Jahre) |

| Einsatz als Feuchtigkeitspuffer in der Kühlkette | +1.4% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kompostierbares Soja-/Carnaubawachs im Geschenkbereich | +1.2% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Liefervolumina bei Schnellrestaurants und Lieferdiensten

Globale Schnellrestaurantketten verarbeiten täglich Millionen von Lieferbestellungen, wobei Restaurant Brands International für das Jahr 2024 systemweite Umsätze von mehr als 40 Milliarden USD über 30.000 Filialen gemeldet hat.[2]US-amerikanische Börsenaufsichtsbehörde, „Restaurant Brands International 2023 Formular 10-K”, sec.gov Lieferformate verlängern die Transportzeit, weshalb Betreiber doppelt beschichtetes Wachspapier vorschreiben, das Fettbeständigkeit mit Wärmespeicherung kombiniert. Das Volumenwachstum fördert auch standardisierte Bogen- und Beutelgrößen und verschafft Verarbeitern Skaleneffekte. Nachhaltigkeitsansprüche verlagern die Spezifikationen weiter von Kunststoffeinlagen hin zu FSC-zertifiziertem Papier mit lebensmittelechtem Wachs. Da multinationale Schnellrestaurantketten ihre Beschaffung harmonisieren, erzielen qualifizierte Lieferanten schnelle Marktanteilsgewinne im Wachspapier-Verpackungsmarkt.

Regulatorischer Druck für PFAS-freie Verpackungen

Die US-amerikanische FDA bestätigte, dass 35 Lebensmittelkontaktmeldungen für PFAS-Fettabweisungsmittel nicht mehr wirksam sind und neue Produktionen sofort untersagt werden. In der EU begrenzt die Verordnung über Verpackungen und Verpackungsabfälle einzelne PFAS ab August 2026 auf 25 ppb, was einen dringenden Wechsel bei Bäckereiverpackungen, Feinkostblättern und Takeaway-Behältern erfordert. Frühe Anwender sichern sich Lieferverträge, um Compliance-Engpässe zu vermeiden, was Anbietern mit PFAS-freien Wachsrezepturen einen Vorteil verschafft. Dokumentations- und Rückverfolgbarkeitsanforderungen begünstigen zudem vertikal integrierte Verarbeiter mit eigener Beschichtungs- und Verarbeitungskapazität.

Kostenwettbewerbsfähigkeit gegenüber Polymerbeschichtungen

Die Preise für erdölbasierte Polymere bleiben aufgrund von Raffinerierationalisierungen und geopolitischer Unsicherheit volatil, während Bio-Wachs-Rohstoffe wie Soja und Reiskleie landwirtschaftlichen Zyklen folgen und stabilere Preiskurven aufweisen. Die Wachsimprägnierung läuft bei niedrigeren Temperaturprofilen als Extrusionslaminierungen und senkt die Energiekosten in kontrollierten Versuchen um bis zu 80 %. In Märkten ohne Bordsteinrecycling für Mischlaminierungen erhöhen Deponierungs- oder Verbrennungsgebühren die Kosten für polymerreiche Verpackungen weiter und stärken das wirtschaftliche Argument für gewachste Alternativen.

Einsatz als Feuchtigkeitspuffer in der Kühlkette

Wissenschaftliche Arbeiten zeigen, dass mit Carnaubawachs beschichtete Papiere unter gekühlter Luftfeuchtigkeit Wasserdampfdurchlässigkeitsraten von unter 0,5 Barrer erreichen und damit unbeschichtetes Kraftpapier um eine Größenordnung übertreffen. Asiatische Exporteure von Mangos, Lychees und Blattsalaten setzen das Format ein, um Oberflächenkondensation während mehrtägiger Frachttransporte zu minimieren. Anbieter von Kühllogistik berichten von einer Reduzierung des Verderbs nach dem Wechsel zu atmungsaktiven Wachswickellagen um Paletten mit Frischprodukten, was dem Wachspapier-Verpackungsmarkt inkrementelle Nachfrage beschert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Biopolymerfolien | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Paraffinwachsversorgung | -1.3% | Global | Kurzfristig (≤2 Jahre) |

| Begrenzte Recyclinginfrastruktur | -0.9% | Global (Entwicklungsmärkte) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Biopolymerfolien

Fortschritte in der F&E bei PBAT- und PLA-Verbundwerkstoffen liefern Sauerstoffbarrierewerte, die mit EVOH vergleichbar sind und gleichzeitig die Kompostierbarkeit erhalten, wodurch Bio-Folien als technische Substitute für Wachsverpackungen positioniert werden. Obwohl die aktuellen Produktionsvolumina nur 0,2 % des Kunststoffpools ausmachen, könnten angekündigte Kapazitätserweiterungen die Preislücke bis 2028 verringern. Markeninhaber, die von der Ästhetik transparenter Folien angezogen werden, könnten Aufträge umleiten und Preisdruck auf Standardwachsqualitäten ausüben.

Volatile Paraffinwachsversorgung

Der russisch-ukrainische Konflikt und Schifffahrtsstörungen im Nahen Osten haben die globale Paraffinversorgung verknappt und zu zweistelligen vierteljährlichen Preisschwankungen geführt. Verarbeiter sichern sich durch Mehrwachs-Mischungen und verstärkten Einsatz von Soja- oder Reiskleiederivaten ab, doch plötzliche Preissprünge komprimieren weiterhin die Margen. Synthetische Alternativen aus China gleichen Engpässe teilweise aus, erfordern jedoch Qualifizierungstests, was den Wechsel verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbundstoffinnovation treibt die Marktentwicklung voran

Trockenwachspapier entfiel im Jahr 2024 auf 41,74 % des Marktanteils im Wachspapier-Verpackungsmarkt und profitierte von seiner etablierten Verwendung in Burgerverpackungen und der industriellen Teiletrennlage, wo eine moderate Barriere ausreicht. Endverbraucher schätzen sein geringes Flächengewicht und den wettbewerbsfähigen Preis. Verbundqualitäten, die ein mikrodünnes Polymer oder Bio-Wachs über den Papierkern laminieren, wachsen am schnellsten mit einer CAGR von 11,97 %. Sie erfüllen die höheren Anforderungen an Fett-, Aroma- und Durchstichbeständigkeit bei heißen Sandwiches, Bäckereiformen und Tiefkühlgerichten, ohne gegen PFAS-Richtlinien zu verstoßen. Nasswachs- und gewachste Kraftpapierformate behalten Nischenrollen bei Frischprodukten bzw. recycelbaren Anwendungen, doch die laufende F&E bei Hybridbeschichtungen dürfte die Segmentgrenzen verwischen.

Verbundmaterialien eröffnen auch neue Gestaltungsmöglichkeiten wie bedruckbare Hochglanzoberflächen und farbige Barrierstreifen, die die Markenästhetik unterstützen. Kontinuierliche Streifenbeschichtungsköpfe ermöglichen nun eine Grammatursteuerung innerhalb von ±2 %, was Materialeinsparungen erzielt und die Rentabilität der Verarbeiter steigert. Insgesamt stärken diese Faktoren den Beitrag von Verbundpapier zur Marktgröße des Wachspapier-Verpackungsmarkts und stellen gleichzeitig sicher, dass Trockenwachspapier durch seine schiere Volumenführerschaft relevant bleibt.

Nach Beschichtungsmaterial: Biobasierte Alternativen gewinnen an Dynamik

Paraffin entfiel im Jahr 2024 auf 46,31 % der Marktgröße des Wachspapier-Verpackungsmarkts, eine Dominanz, die in zuverlässigen Lieferketten aus Petroraffinerie-Nebenprodukten verwurzelt ist. Dennoch wächst sojabasiertes Wachs am schnellsten mit einer CAGR von 12,13 %, unterstützt durch einen erneuerbaren Kohlenstoffgehalt von über 90 % und ein landwirtschaftliches Herkunftsbranding, das bei Konsumgüterunternehmen Anklang findet. Carnauba besetzt Premiumsegmente, in denen hoher Glanz und Härte wichtig sind, darunter Kosmetikverpackungen und Luxuskonfekthüllen. Bienenwachs und Reiskleiederivate füllen Nischen im Gesundheitslebensmittel- und Allergenempfindlichkeitsbereich.

Preisschwankungen bei Paraffin und Vorgaben zur Kohlenstoffoffenlegung beschleunigen die Materialdiversifizierung. Automatisierte Dosiersysteme ermöglichen es Verarbeitern, Wachsmischungen auf derselben Linie zu wechseln, was schrittweise Substitutionsstrategien ohne Kapitalumbauten erleichtert. Folglich wechseln Bio-Wachse von Laborversuchen zu Mehrtonnenläufen und festigen ihre Stellung im Wachspapier-Verpackungsmarkt.

Nach Endverbrauchsbranche: Körperpflege entwickelt sich zum Wachstumstreiber

Lebensmittel und Getränke hielten im Jahr 2024 51,63 % des Gesamtumsatzes, da Schnellrestaurantketten und Bäckereien PFAS-freie Verpackungen und Einlagen standardisieren. Dennoch soll Körperpflege und Kosmetik mit einer CAGR von 11,71 % alle anderen Segmente übertreffen. Marken bevorzugen gewachstes Seidenpapier für Gesichtsblotter, Seifenverpackungen und Premium-Geschenksets, bei denen haptisches Gefühl und Ansprüche auf natürliche Herkunft die Regalpositionierung verbessern. Industriesektoren setzen gewachste Trennlagen ein, um Metallteile vor Blitzrost zu schützen, während die Landwirtschaft atmungsaktive Wachsschichten nutzt, um die Austrocknung von Frischprodukten zu reduzieren.

Der E-Commerce schafft Rückenwind, da direkt an Verbraucher verkaufende Beauty-Start-ups plastikfreie Innenverpackungen bevorzugen, um ihre Nachhaltigkeitsbotschaft zu stärken. Dieser Wandel erschließt neue Nachfrageströme und erweitert die Anwendungsbreite, was die Widerstandsfähigkeit des Wachspapier-Verpackungsmarkts gegenüber zyklischen Schwankungen in einzelnen Branchen stärkt.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2024 einen Anteil von 33,89 % am globalen Umsatz, bedingt durch die unmittelbaren Auswirkungen der FDA-PFAS-Regelungen und die hohe Durchdringung von Schnellrestaurants. Kapitalinvestitionen von Georgia-Pacific – 425 Millionen USD für eine Anlage für Einweggeschirr in Tennessee – erhöhen die inländische Wachsbeschichtungskapazität. Beschaffungsteams von Marken schätzen zudem lokale Lieferketten, um transatlantische Frachtunterbrechungen zu umgehen.

Für den asiatisch-pazifischen Raum wird bis 2030 die stärkste CAGR von 11,84 % prognostiziert. Chinas erster verbindlicher Standard für Expressverpackungen, GB 43352-2023, erhöht die Barriereleistungsanforderungen und begrenzt Schwermetallrückstände, was Kurierdienste zu zertifizierten Wachspapieren lenkt. Japans Positivliste für lebensmittelkontaktrelevante Harze, die ab Juni 2025 gilt, fördert die Substitution durch Pflanzenwachsbeschichtungen, die einfachere Regulierungsdossiers erfordern. Rasante Urbanisierung und das Wachstum von Drittanbieter-Liefer-Apps verstärken die nachgelagerte Nachfrage und positionieren die Region als entscheidenden Wachstumsmotor für den Wachspapier-Verpackungsmarkt.

Europa zeigt eine stetige Dynamik unter der EU-PFAS-Obergrenze von 25 ppb ab 2026, verbunden mit Deutschlands Mehrwegverpackungspflicht, die Ketten dazu veranlasst, wachsbeschichtete Fasertrays für den Innen- und Außer-Haus-Verzehr zu erproben. Die Regelungen zur erweiterten Herstellerverantwortung im Vereinigten Königreich schaffen weitere Anreize für recycelbare und kompostierbare Substrate und stärken die regionale Präferenz für Naturwachsbeschichtungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei strategische Fusionen und Übernahmen die Lieferantenhierarchien prägen. Die Fusion von Novolex mit Pactiv Evergreen im Wert von 6,7 Milliarden USD schuf ein Portfolio von mehr als 250 Marken und 39.000 SKUs und untermauert integrierte Design-bis-Lieferungs-Lösungen, die für multinationale Foodservice-Kunden attraktiv sind.[3]Novolex, „Novolex schließt Zusammenschluss mit Pactiv Evergreen ab”, pactivevergreen.com Das 2-Milliarden-USD-Upgrade von Georgia-Pacific an mehreren Standorten fügt Barrierebeschichtungs- und Formgebungsanlagen hinzu, die auf PFAS-freie Spezifikationen ausgerichtet sind, schließt Logistiklücken und verkürzt Auftragsvorlaufzeiten.

Die Wettbewerbsdifferenzierung hängt von der Beschichtungschemie, den Lebenszyklusnachweisen und dem Qualitätsmanagement ab. Hersteller präsentieren Kohlenstoffbilanzen von der Wiege bis zum Werkstor und sichern sich FDA-Unbedenklichkeitsschreiben, um sich für sensible Lebensmittelkontaktkategorien zu qualifizieren. F&E-Labore beschleunigen Pilotversuche mit Soja-Reiskleie-Wachsmischungen mit dem Ziel, gleichwertige Ölbeständigkeit bei 20 % geringerem Beschichtungsgewicht zu erreichen. Verarbeiter setzen auch Digitaldruckmaschinen für kurzauflagige Grafiken ein, was Werbeanpassungen ohne Unterbrechung der Massenvolumina ermöglicht – ein Service, den Schnellrestaurant-Franchisenehmer schätzen.

Das angebotsseitige Risikomanagement treibt die vertikale Integration in die Wachsraffination und Papiermühlen voran und sichert die Rohstoffversorgung bei Paraffinmarktturbulenzen. Gleichzeitig erschließen sich agile regionale Akteure Nischenpositionen in Geschenk-, Blumen- und Bio-Frischproduktverpackungen und nutzen dabei Nähe und Serviceflexibilität. Diese zweigleisige Dynamik erhält einen gesunden Wettbewerb aufrecht und fördert technologische Upgrades im gesamten Wachspapier-Verpackungsmarkt.

Marktführer in der Wachspapier-Verpackungsbranche

Novolex

Georgia-Pacific LLC

Oji Holdings Corporation

Bomarko Inc.

Packaging Products (Coatings) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Novolex schloss die Übernahme von Pactiv Evergreen für 6,7 Milliarden USD ab und etablierte damit eine der weltweit größten Foodservice-Verpackungsgruppen.

- Dezember 2024: Georgia-Pacific gab Investitionen von mehr als 2 Milliarden USD in US-amerikanische Anlagen im Jahr 2023 bekannt, darunter ein 425-Millionen-USD-Standort für Einweggeschirr in Jackson, Tennessee.

- Juni 2024: China begann mit der Durchsetzung des Expressverpackungsstandards GB 43352-2023 und führte strenge Papierstoffgrenzen ein, die konforme Wachsbeschichtungen begünstigen.

- Mai 2024: Clariant brachte Licocare RBW Vita Reiskleienwachs mit 98 % erneuerbarem Kohlenstoffgehalt als Carnaubaersatz auf den Markt.

Berichtsumfang des globalen Wachspapier-Verpackungsmarkts

| Trockenwachspapier |

| Nasswachspapier |

| Gewachstes Kraftpapier |

| Wachs-Poly-Verbundpapier |

| Sonstige |

| Paraffinwachs |

| Bienenwachs |

| Sojabasiertes Wachs |

| Carnaubawachs |

| Sonstige |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Industrie und Automobil |

| Landwirtschaft und Floristik |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Trockenwachspapier | ||

| Nasswachspapier | |||

| Gewachstes Kraftpapier | |||

| Wachs-Poly-Verbundpapier | |||

| Sonstige | |||

| Nach Beschichtungsmaterial | Paraffinwachs | ||

| Bienenwachs | |||

| Sojabasiertes Wachs | |||

| Carnaubawachs | |||

| Sonstige | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Industrie und Automobil | |||

| Landwirtschaft und Floristik | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Wachspapier-Verpackungsmarkts im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 4,13 Milliarden USD.

Wie schnell wird der Wachspapier-Verpackungsmarkt bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,84 % wächst und bis 2030 6,91 Milliarden USD erreicht.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Trockenwachspapier führt mit einem Anteil von 41,74 % im Jahr 2024.

Was treibt den Wechsel zu wachsbasierten Lebensmittelverpackungen und Einlagen an?

Globale Verbote von PFAS-beschichteten Substraten, insbesondere der schrittweise Ausstieg der US-amerikanischen FDA, veranlassen Marken zur Einführung konformer Wachspapieralternativen.

Welche Region wird das stärkste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird bis 2030 die höchste regionale CAGR von 11,84 % prognostiziert.

Seite zuletzt aktualisiert am: