Marktgröße und Marktanteil für gebleichte Nadelholz-Kraftzellstoff

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.23 Milliarden US-Dollar |

| Marktgröße (2031) | 31.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für gebleichte Nadelholz-Kraftzellstoff von Mordor Intelligence

Die Marktgröße für gebleichten Nadelholz-Kraftzellstoff wird voraussichtlich von 24,56 Milliarden USD im Jahr 2025 auf 25,23 Milliarden USD im Jahr 2026 steigen und bis 2031 31,34 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,43 % über den Zeitraum 2026–2031 entspricht.

Der Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) wird weiterhin durch die Rolle langer Nadelholzfasern in Anwendungen gestützt, die Zugfestigkeit, Nassbahn-Integrität und Reißfestigkeit erfordern – insbesondere bei Tissue, Fluffzellstoff, verstärktem Wellpappenrohpapier-Decklagen und schwerem Sackpapier. Im Jahr 2026 arbeitet der Markt noch immer den Lagerüberhang ab, der sich in den Jahren 2024 und 2025 aufgebaut hat, doch laufende Werksschließungen und Produktionseinschränkungen verlagern den Neuausgleichsprozess eher in Richtung Angebotsdisziplin als in Richtung eines Einbruchs der Endnachfrage. Der Markt spiegelt auch eine Spaltung der Nachfragebedingungen wider: Tissue und Fluffzellstoff bleiben stabil, Verpackungen sind an Industrie- und E-Commerce-Zyklen geknüpft, und Druck- und Schreibpapierqualitäten stehen weiterhin unter Substitutionsdruck. Das Preisverhalten im Jahr 2026 zeigt weiterhin eine Lücke zwischen NBSK und gebleichtem Laubholz-Kraftzellstoff, was eine selektive Substitution bei Papierqualitäten mit geringeren Leistungsanforderungen begünstigt hat, jedoch Nadelholzzellstoff in Anwendungen mit strengen Leistungsschwellen nicht verdrängt hat. Mittelfristig wird der Markt für gebleichten Nadelholz-Kraftzellstoff voraussichtlich durch ein begrenztes boreales Faserangebot, lange forstliche Umtriebszeiten und ein schrittweises Erholungsfenster zwischen 2026 und 2028 geprägt sein, da überschüssige Lagerbestände abgebaut werden und höherwertige Anwendungen die Nachfrage verankert halten.

Wesentliche Erkenntnisse des Berichts

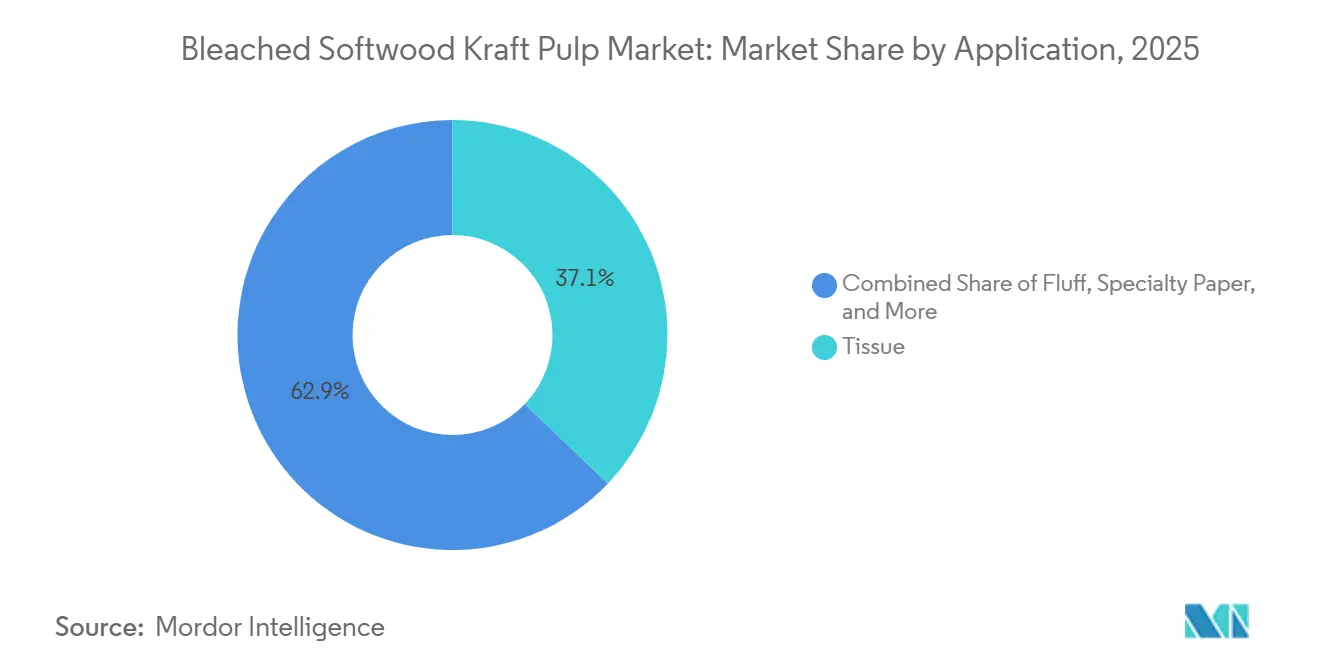

- Nach Anwendung entfiel auf Tissue im Jahr 2025 ein Marktanteil von 37,13 % am Markt für gebleichten Nadelholz-Kraftzellstoff, und es wird eine Expansion mit einer CAGR von 5,87 % bis 2031 prognostiziert.

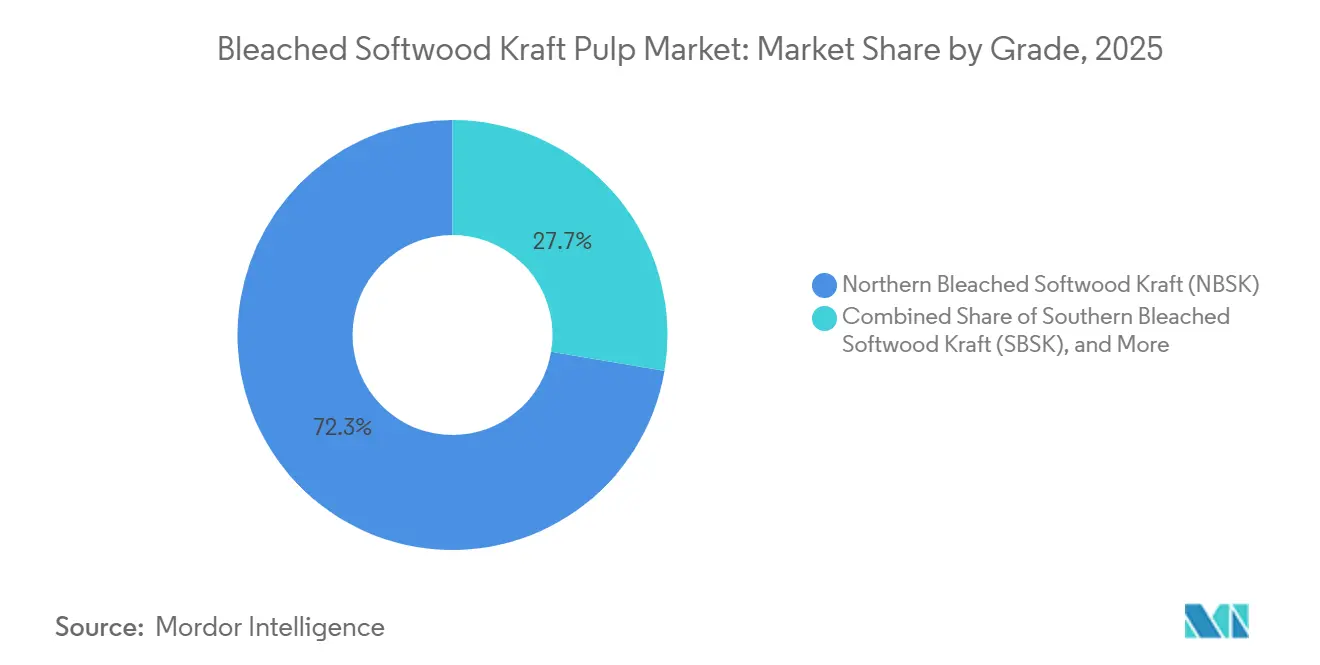

- Nach Qualität entfiel auf Northern Bleached Softwood Kraft (NBSK) im Jahr 2025 ein Anteil von 72,34 % an der Marktgröße für gebleichten Nadelholz-Kraftzellstoff (BSKP), während Southern Bleached Softwood Kraft (SBSK) bis 2031 voraussichtlich mit einer CAGR von 5,52 % expandieren wird.

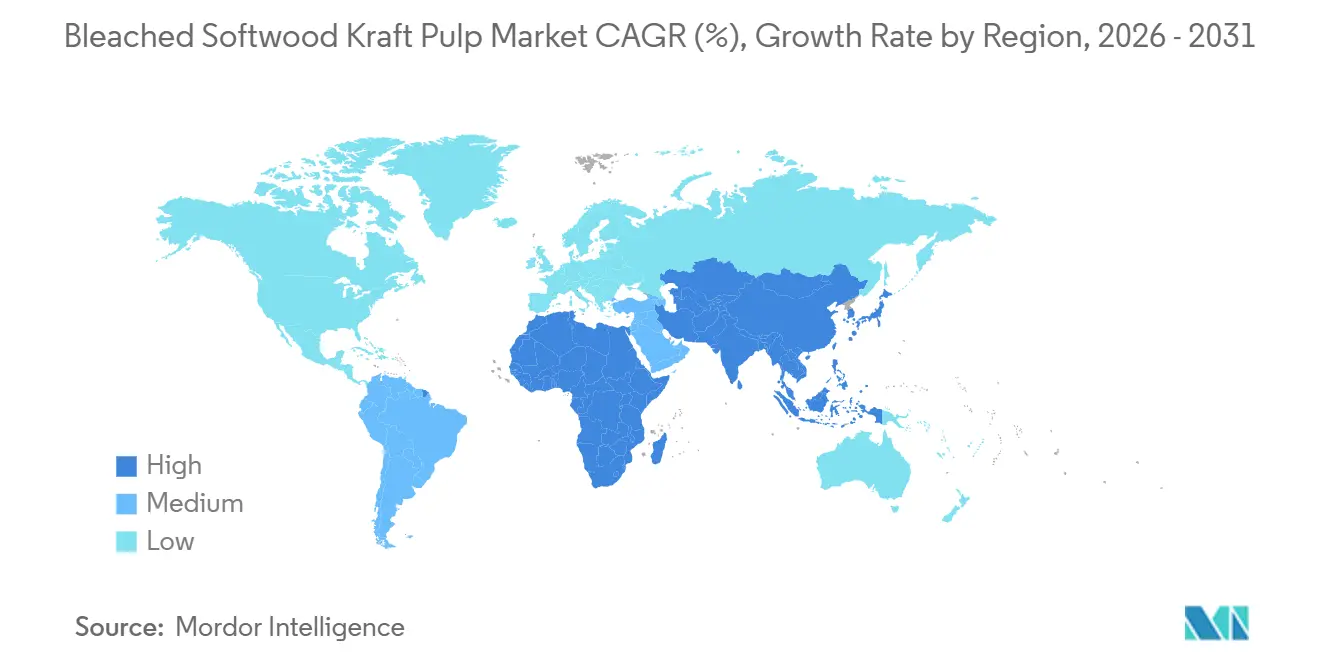

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,76 % am Markt für gebleichten Nadelholz-Kraftzellstoff, während der Nahe Osten und Afrika mit einer CAGR von 6,31 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für gebleichte Nadelholz-Kraftzellstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unersetzliche Rolle langer Fasern in festigkeitsrelevanten Anwendungen | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum bei Wellpappenrohpapier mit Bedarf an Verstärkungslagen | +1.0% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce bedingte Anforderungen an die Verpackungsfestigkeit | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Begrenzte Substitutionsmöglichkeit bei Hochleistungsqualitäten | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Expansion bei Industriepapier und Schwerlastsäcken | +0.3% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Verbesserte Qualitätsstandards bei Verpackungs- und Hygieneprodukten | +0.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unersetzliche Rolle langer Fasern in festigkeitsrelevanten Anwendungen

Der Markt für gebleichten Nadelholz-Kraftzellstoff ist weiterhin auf Langfasern angewiesen, wenn Festigkeitsleistungen nicht beeinträchtigt werden dürfen. Nadelholz-Kraftzellstofffasern mit einer Länge von 2,5–4,5 Millimetern bieten Papierherstellern das Bindungsnetzwerk und die Blattintegrität, die bei Qualitäten erforderlich sind, die auf Zug-, Berst- und Reißeigenschaften angewiesen sind. Billeruds NBSK-Spezifikation für das Werk Karlsborg zeigt, dass die Qualität die FDA- und EU-Anforderungen für Lebensmittelkontakt erfüllt und gleichzeitig das Festigkeitsprofil liefert, das bei anspruchsvollen Furnish-Designs erwartet wird. SCAs Werk Östrand beliefert Tissue-, Verpackungspapier- und Spezialpapierproduktion mit NBSK, und das Unternehmen plant weiterhin Kapazitätswachstum von einer Basis aus, die bereits über 1 Million Tonnen pro Jahr liegt. Diese Kombination aus Produktanforderungen und Lieferverpflichtung bedeutet, dass der Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) einen belastbaren Nachfrageboden behält, selbst wenn Käufer versuchen, die Kosten durch einen höheren Laubholzanteil zu optimieren.

Wachstum bei Wellpappenrohpapier mit Bedarf an Verstärkungslagen

Der Markt für gebleichten Nadelholz-Kraftzellstoff wird auch durch den Einsatz von Verstärkungsfasern in Wellpappenrohpapier-Decklagen und -Wellen gestützt. AF&PA berichtete, dass die gesamte Wellpappenrohpapierproduktion im ersten Quartal 2026 gegenüber dem ersten Quartal 2025 um 8 % zurückging, die Lagerbestände am Ende des ersten Quartals 2026 jedoch noch immer 3 % niedriger waren als am Ende des vierten Quartals 2025, was auf eine engere Betriebsbilanz nach Kapazitätsreduzierungen hindeutet.[1]American Forest and Paper Association, "AF und PA veröffentlicht Wellpappenrohpapier-Quartalsbericht Q1 2026," TAPPI OnDemand Smurfit Westrock erklärte in seinem Ergebnisaufruf vom April 2026, dass das Unternehmen im ersten Quartal 2026 bei nahezu jeder Faserqualität eine nahezu ausverkaufte Situation erreicht hatte und eine weitere Runde von Preiserhöhungen eingeleitet hatte, um höheren Kosten zu begegnen. Wellpappenrohpapier verwendet nicht überall gebleichten Nadelholzzellstoff, aber Premium-Verstärkungslagen sind weiterhin auf Nadelholzfasern angewiesen, wo strenge Ziele für Kantenstauchwiderstand und Berstfestigkeit gelten. Da sich die Kartonagennachfrage von März bis zum zweiten Quartal 2026 verbessert und das verfügbare Decklagenpapiererangebot diszipliniert bleibt, erhält der Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) Unterstützung von Werken, die eine zuverlässige Verstärkungsqualität benötigen und nicht den günstigsten Furnish.

Durch E-Commerce bedingte Anforderungen an die Verpackungsfestigkeit

Der Markt für gebleichten Nadelholz-Kraftzellstoff profitiert davon, dass der E-Commerce-Versand die Festigkeitsanforderungen an Wellpappenverpackungen erhöht. Direktlieferungen an Verbraucher sind wiederholter Handhabung, Stapelung und Transportbelastung ausgesetzt, was den Wert starker Fasern in Doppelwand- und schweren Einwandkonstruktionen erhöht. Smurfit Westrock erklärte in seinem Jahresbericht 2025 (Form 10-K), dass die Nachfrage nach E-Commerce-Verpackungen zu neuen Geschäftsabschlüssen zu Beginn des Jahres 2026 beigetragen und das Faserqualitätsportfolio des Unternehmens gestützt hat. Das ist bedeutsam, weil das Wachstum der Sendungsmengen in Online-Kanälen nicht nur die Anzahl der verwendeten Kartons verändert, sondern auch den Leistungsstandard, der von jedem Karton erwartet wird. Da sich Logistiknetzwerke in Nordamerika, Europa und China ausweiten, behält der Markt für gebleichten Nadelholz-Kraftzellstoff eine Rolle bei den hochfesten Qualitäten, die Güter mit höherem Gewicht, höherem Wert oder längeren Lieferwegen schützen.

Begrenzte Substitutionsmöglichkeit bei Hochleistungsqualitäten

Der Markt für gebleichten Nadelholz-Kraftzellstoff bleibt teilweise geschützt, weil die Substitution bei Tissue, Fluffzellstoff und Sackpapier begrenzt ist. TAPPI Paper360 berichtete, dass Tissuehersteller in Europa Ende 2025 wo möglich die Laubholzanteile erhöhten, aber Nassburst- und Kaliber-Ziele bei mehrlagigem Badezimmertissue und Küchenrolle noch immer einen praktischen Nadelholzanteil von 25 %–35 % des Furnish erforderten. Stora Enso bezeichnete Fluffzellstoff als strukturell verteidigungsfähiges Geschäft und verpflichtete sich zur Umstrukturierung in Skutskär, um die Fluffkapazität nach der Schließung der Nadelholzpapierzellstoff-Faserlinie zu erhöhen. Fluffzellstoff hat nahezu keinen Laubholzersatz, da Absorptions- und Rückbefeuchtungsleistung von der Morphologie der Nadelholzcellulose abhängen. Dies verleiht dem Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) eine Schicht an Nachfragesichtbarkeit, die über kurzfristigen Preisdruck hinausgeht und die Planung der Hersteller in den höherwertigen Endanwendungen unterstützt.[2]TAPPI Paper360, "Unsicherheit dominiert Tissuemärkte," TAPPI

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturell höhere Kosten gegenüber Laubholzalternativen | -0.8% | Global, akut in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Begrenzte Faserverfügbarkeit aufgrund langer Wachstumszyklen | -0.6% | Kanada, nordische Länder | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von der Sägewerkproduktion für die Hackschnitzelversorgung | -0.4% | Kanada, nordische Länder | Mittelfristig (2–4 Jahre) |

| Anfälligkeit für forstliche Störungen durch Brände, Schädlinge und Klimaauswirkungen | -0.3% | Kanada, westliche Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturell höhere Kosten gegenüber Laubholzalternativen

Der Markt für gebleichten Nadelholz-Kraftzellstoff steht vor einer klaren Kostenherausforderung gegenüber gebleichtem Laubholz-Kraftzellstoff. Die Nadelholzzellstoffproduktion erfordert teurere Fasereinsatzstoffe, eine längere Faserzubereitung und Prozessbedingungen, die die Langfaserstruktur erhalten, sodass die Kostenbasis strukturell über dem Angebot auf Eukalyptusbasis liegt. Metsä Group erklärte in seinen Jahresergebnissen 2025, dass die Nachfrage nach Nadelholz-Marktzellstoff in Europa und China gedämpft blieb und dass die teilweise Substitution durch Laubholzzellstoff die NBSK-Volumina in Endprodukten reduzierte. Das Programm „One Goal One Hundred” von Mercer International hatte bis zum ersten Quartal 2026 Einsparungen von 41 Millionen USD gegenüber einem Ziel von 100 Millionen USD erreicht, was zeigt, wie stark die Hersteller auf interne Kostensenkungen ausgerichtet sind, anstatt davon auszugehen, dass eine Preiserholung das Problem lösen wird. Selbst mit dieser Reaktion wird der Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) die grundlegende Holzkostenlücke gegenüber Plantagen-Laubholz im Prognosezeitraum voraussichtlich nicht schließen, sodass der Substitutionsdruck bei Qualitäten mit geringeren Leistungsanforderungen anhalten wird.

Begrenzte Faserverfügbarkeit aufgrund langer Wachstumszyklen

Der Markt für gebleichten Nadelholz-Kraftzellstoff steht auch vor einer Angebotsgrenze, da boreale Nadelholzfasern nicht schnell ausgebaut werden können. Kanadische und skandinavische Wälder benötigen 40–100 Jahre, um Zellstoffholzreife zu erreichen, und dieser lange Zyklus begrenzt das Tempo neuer Kapazitätserweiterungen erheblich. Canfor Pulp erklärte im Mai 2024, dass die unbefristete Einschränkung einer Linie in Northwood, entsprechend rund 300.000 Tonnen jährlicher NBSK-Kapazität, durch einen Rückgang der Verfügbarkeit wirtschaftlicher Fasern in Nordbritisch-Kolumbien verursacht wurde. UPM berichtete, dass die Zellstoffholzkosten in Finnland im ersten Quartal 2026 im Jahresvergleich niedriger waren, aber diese Entlastung änderte nichts an der langfristigen Knappheit an Expansionsfasern in etablierten borealen Beschaffungsregionen. Infolgedessen wird der Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) auf der Angebotsseite voraussichtlich strukturell eng bleiben, selbst wenn die Nachfragezyklen ungleichmäßig sind, da die zugrunde liegende forstliche Einschränkung sich nicht innerhalb eines normalen Investitionshorizonts zurücksetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Tissue bleibt der zentrale Nachfragemotor

Tissue entfiel im Jahr 2025 auf einen Anteil von 37,13 % an der Marktgröße für gebleichten Nadelholz-Kraftzellstoff und wird bis 2031 voraussichtlich auch mit einer CAGR von 5,87 % expandieren. Diese Kombination macht Tissue zur größten und am schnellsten wachsenden Anwendung in der Branche für gebleichten Nadelholz-Kraftzellstoff. Das Segment profitiert von zwei parallelen Nachfrageströmen: stabiler Premiumisierung in reifen Volkswirtschaften und schnellerer Pro-Kopf-Adoption in Südostasien und Südasien. TAPPI Paper360 erklärte, dass Eigenmarken-Tissue in entwickelten Märkten bis zu 40 % des Volumens erreichen könnte, was dem Nachfragevolumen entspricht, das durch zwei Tissuemaschinen-Kapazitäten pro Jahr erzeugt wird. Die Leistungsanforderung ist ebenfalls bedeutsam, da die Außenlagen von mehrlagigem Tissue weiterhin auf Langfaserdichte angewiesen sind, um Weichheits-, Kaliber- und Nassfestigkeitsziele zu erfüllen, die laubholzlastige Furnishes nur schwer erreichen.

Fluffzellstoff bleibt aus strategischer Sicht die zweitwichtigste Anwendung, da er mit der Nachfrage nach Inkontinenzprodukten für Erwachsene, Babywindeln und Damenhygieneprodukten verbunden ist. Stora Ensos Kapitalmarktmaterial 2025 bezeichnete Fluffzellstoff als verteidigungsfähiges Segment und verknüpfte die Umstrukturierung in Skutskär direkt mit einer höheren Fluffproduktion, was zeigt, dass die Hersteller aktiv auf dauerhaftere Nachfragebereiche umstellen. Verpackungen bleiben volumenmäßig bedeutsam, aber der Anwendungsfall ist selektiver, da BSKP hauptsächlich mehrlagige Decklagen verstärkt, anstatt die gesamte Furnish-Mischung zu bestimmen. Canfors Produktmaterial hebt Verstärkungsfestigkeit und einfache Mahlung für Tissue-, Verpackungs- und Filterqualitäten hervor, was erklärt, warum die Qualität dort ihren Wert behält, wo Papierhersteller zuverlässige Laufeigenschaften und Festigkeit benötigen und nicht den geringstmöglichen Furnish-Preis. Druck- und Schreibpapier geht weiter zurück, während Spezialpapier eine Premiumrolle für helligkeits- und formationsempfindliche Anwendungen behält, sodass sich die Anwendungsmischung im Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) allmählich in Richtung Hygiene, Spezialität und Leistungsverpackung statt hin zu traditionellen Papierqualitäten verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualität: NBSK führt die Basis an, während SBSK an Dynamik gewinnt

Northern Bleached Softwood Kraft (NBSK) hielt im Jahr 2025 einen Anteil von 72,34 % am Markt für gebleichten Nadelholz-Kraftzellstoff, was die Prämie widerspiegelt, die langsam gewachsenem Fichten-, Kiefern- und Tannenholz aus Kanada und der nordischen Region zukommt. Die Qualität bleibt in der Branche für gebleichten Nadelholz-Kraftzellstoff dominant, weil das Wachstum in kaltem Klima lange, schlanke und flexible Fasern erzeugt, die Papierhersteller für Reißfestigkeit und Blattintegrität schätzen. Billerud beschreibt sein NBSK aus dem Werk Karlsborg als Langfaserzellstoff aus Kiefer und Fichte, die in Nordschweden geerntet werden, und weist auf Zertifizierungen hin, die Rückverfolgbarkeit und Qualitätssicherung für anspruchsvolle Endanwendungen unterstützen. SCAs Werk Östrand bleibt eine der weltweit größten NBSK-Linien und strebt eine Erweiterung auf 1,2 Millionen Tonnen pro Jahr unter Verwendung von 100 % grünem Strom an, was die Wettbewerbsposition von nordischem NBSK in Premium- und kohlenstoffarmen Lieferketten stärkt. Dies lässt NBSK mit einem strukturellen Vorsprung bei Premium-Tissue, Spezialpapier und Verstärkungsanwendungen zurück, wo Leistungskonsistenz mehr Gewicht hat als ein einfacher Kostenvergleich.

Southern Bleached Softwood Kraft (SBSK) wird bis 2031 voraussichtlich mit einer CAGR von 5,52 % expandieren, was es zur am schnellsten wachsenden Qualität im Markt für gebleichten Nadelholz-Kraftzellstoff macht. Sein Vorteil liegt im US-amerikanischen Süden, wo Kiefernumtriebszeiten von 25–35 Jahren mehr Angebotselastizität bieten als der viel längere boreale Zyklus in Kanada und Skandinavien. Smurfit Westrock erklärt, dass seine SBSK-Qualität Festigkeit, Gleichmäßigkeit und Druckglanz für Verpackungen, Displays und Tissue liefert, was gut zu Endmärkten passt, die sowohl Laufeigenschaften als auch Erscheinungsbild schätzen. Werke im US-amerikanischen Süden haben auch mehr Spielraum, je nach Preisbedingungen zwischen Fluff und SBSK zu wechseln, was den Betreibern einen Flexibilitätsvorteil verschafft, den nördliche NBSK-Werke nicht im gleichen Maße haben. Der kurzfristige Preisdruck Anfang 2026 ändert diese breitere Position nicht, da der mittelfristige Ausblick weiterhin auf Tissue-, Hygiene- und Verpackungsnachfrage beruht, die zusätzliche SBSK-Verfügbarkeit aufnehmen kann, wenn sich der Markt normalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 38,76 % am Markt für gebleichten Nadelholz-Kraftzellstoff und ist damit das größte regionale Nachfragezentrum. China bleibt der Schlüsselfaktor, da es der größte Importeur und der marginale preissetzende Käufer im seegestützten NBSK-Handel ist. Der Tissuesektor der Region zieht weiterhin importierten BSKP in die Premium-Mehrlagen-Tissueproduktion, während Kartonagen und Hygieneprodukte eine breitere Nachfragebasis in der gesamten Region schaffen. Indien und Indonesien gewinnen an Bedeutung, da steigende Einkommen und moderne Einzelhandelsformate den Pro-Kopf-Papierverbrauch erhöhen. Japan bleibt ein reifer, aber anspruchsvoller Absatzmarkt für hochhelles Tissue und Spezialqualitäten, was dazu beiträgt, die Premium-Importnachfrage in der Region zu erhalten. Asien-Pazifik bleibt auch dauerhaft importabhängig, da es keine große heimische boreale Nadelholzressourcenbasis hat, sodass der Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) in der Region sehr empfindlich auf Versandkosten, Handelsströme und Betriebsraten der Exportländer reagiert.

Nordamerika und Europa bilden das Hauptproduktionszentrum des Marktes für gebleichten Nadelholz-Kraftzellstoff, wobei Kanada einen großen Anteil der weltweiten NBSK-Produktion liefert und Schweden und Finnland den zweiten großen Produzentenblock bilden. Der europäische Verbrauch von gebleichtem Nadelholz-Kraftzellstoff fiel im Jahr 2025 gegenüber 2024 um 10 %, was den Laubholzsubstitutionsdruck bei Druck- und Schreibpapieren widerspiegelt, auch wenn die Tissuenachfrage widerstandsfähiger blieb. Die EUDR fügt Compliance- und Rückverfolgbarkeitskosten für Exporteure hinzu, die nach Europa verkaufen, und UPM erklärte, dass es während der Übergangszeit Compliance-Arbeiten durchführte, um die vollständigen Anforderungen zu erfüllen. Die Produktionsgeografie innerhalb Nordamerikas verschiebt sich ebenfalls, da Britisch-Kolumbien Kapazitäten verliert, während das östliche Kanada strategische Investitionen erhält. Die Canada Infrastructure Bank erklärte, dass J.D. Irvings Projekt NextGen in Saint John eine Modernisierung im Wert von 1,5 Milliarden USD ist, die durch ein Darlehen von 660 Millionen USD unterstützt wird und die Produktion um mehr als 70 % steigern und gleichzeitig die Treibhausgasemissionen pro Tonne um die Hälfte reduzieren soll.[3]Canada Infrastructure Bank, "Irving New Brunswick Zellstoffwerk durchläuft dramatische Transformation," Canada Infrastructure Bank, cib-bic.ca.

Der Nahe Osten und Afrika wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 6,31 % von 2026 bis 2031 im Markt für gebleichten Nadelholz-Kraftzellstoff verzeichnen. Die Nachfrage wird durch Urbanisierung, breiteren Bedarf an Lebensmittel- und Konsumgüterverpackungen sowie Wachstum der Tissuekapazität in Ländern mit geringem lokalem Faserangebot gestützt. Saudi-Arabiens Vision-2030-Programm fördert nachgelagerte Verpackungsinvestitionen, während Ägypten und Nigeria die Tissuenachfrage aus einer wachsenden städtischen Mittelschicht aufbauen. Subsahara-Afrika beginnt von einer sehr niedrigen Verbrauchsbasis aus, was der Region eine lange Wachstumsbahn gibt, selbst ohne eine große lokale Zellstoffindustrie. Südamerika bleibt als Produktions- und Logistikregion wichtiger als als Nachfragezentrum für BSKP, aber die wachsende Verpackungsnachfrage in Brasilien und Argentinien absorbiert weiterhin inkrementelle Volumina. Araucos breiterer Infrastrukturausbau für Zellstoffexporte in Brasilien konzentriert sich auf Laubholzzellstoff, verbessert jedoch die regionale Logistik, die indirekt die Handelseffizienz für den Markt für gebleichten Nadelholz-Kraftzellstoff (BSKP) in der gesamten südamerikanischen Exportkette unterstützen kann.

Wettbewerbslandschaft

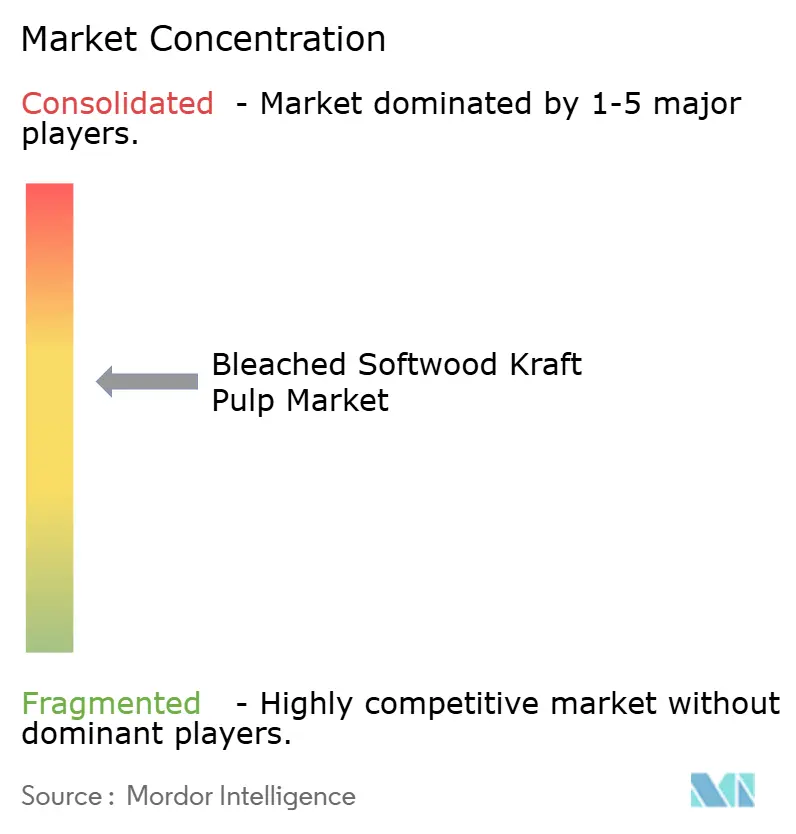

Der Markt für gebleichten Nadelholz-Kraftzellstoff ist mäßig konzentriert, wobei eine begrenzte Anzahl nordischer und nordamerikanischer Hersteller einen Großteil der weltweiten NBSK-Kapazität hält. Metsä Group, UPM, SCA und Stora Enso bleiben zentral in der nordischen Versorgungsbasis, während Mercer International, Canfor, West Fraser und J.D. Irving die kanadische Position prägen und Domtar, Smurfit Westrock und Global Cellulose Fibers die SBSK-Produktion in den Vereinigten Staaten verankern. Das aktuelle Wettbewerbsmuster dreht sich weniger um aggressive Marktanteilsgewinne als vielmehr darum, wer Margen durch Kostenkontrolle, Faserzugang und Betriebsflexibilität halten kann. Deshalb zeigt der Markt für gebleichten Nadelholz-Kraftzellstoff im Jahr 2026 eine Kluft zwischen effizienten etablierten Unternehmen, die noch investieren, und kostenintensiveren Anlagen, die eingeschränkt, umkonfiguriert oder geschlossen werden.

Das Programm „One Goal One Hundred” von Mercer International ist ein klares Beispiel für diese Reaktion, wobei das Unternehmen bis Ende 2026 annualisierte Verbesserungen von 100 Millionen USD anstrebt und bis zum ersten Quartal 2026 Einsparungen von 41 Millionen USD erreicht hat. SCA verfolgt einen anderen Ansatz, indem es das Kapazitätswachstum in Östrand vorantreibt und eine großmaßstäbliche Anlage mit grünem Strom als Referenzposition in der kohlenstoffarmen NBSK-Versorgung nutzt. Stora Enso gestaltet seinen Mix um, indem es die Nadelholzfaserlinie 3 in Skutskär schließt und das Werk auf Fluffzellstoff umstellt, was eine bewusste Verlagerung hin zu Anwendungen mit besseren Margen und stärkerer Nachfragedauerhaftigkeit zeigt. Canfor und andere kanadische Betreiber managen auch die Faserknappheit in Britisch-Kolumbien, sodass Kapazitätsentscheidungen ebenso sehr an Rohstoffökonomie wie an Zellstoffpreisen hängen. Diese strategischen Schritte zeigen, warum der Markt für gebleichten Nadelholz-Kraftzellstoff mehr durch Portfolioqualität, Fasersicherheit und operative Resilienz als durch kurzlebige Preisspitzen geprägt wird.

Technologie und Prozessgestaltung werden zu stärkeren Wettbewerbsinstrumenten im Markt für gebleichten Nadelholz-Kraftzellstoff. Metsä Fibre wählte die LoSolids-Einbehälter-Kontinuierlichkochertechnologie von ANDRITZ für die Modernisierung des Kochsystems im Bioproduktwerk Kemi aus, mit einem geplanten Start im vierten Quartal 2026 und der Fähigkeit, sowohl Nadel- als auch Laubholz innerhalb eines Systems mit einer jährlichen Gesamtkapazität von 1,5 Millionen Tonnen zu verarbeiten.[4]ANDRITZ AG, "Metsä Fibre wählt ANDRITZ für große Kochsystemmodernisierung im Werk Kemi," ANDRITZ, andritz.com. Diese Art von Flexibilität hilft führenden Werken, die Ausbeute zu verbessern, die Rohstoffoptionen zu erweitern und das Betriebsrisiko zu reduzieren, wenn Fasermärkte sich verengen. Der Markt bietet auch Raum für kohlenstoffarme und vollständig zertifizierte Versorgung, wo etablierte Forstwirtschaftsmanagementsysteme und Rückverfolgbarkeitsnachweise Unternehmen wie Billerud und SCA eine stärkere Position bei Premium-Tissue- und Spezialpapier-Käufern verschaffen. Alternative Fasern sind in diesen Hochleistungsanwendungen noch keine glaubwürdige Bedrohung, sodass etablierte Hersteller weiterhin den technischen Vorsprung in der Wettbewerbsstruktur kontrollieren.

Branchenführer im Markt für gebleichte Nadelholz-Kraftzellstoff

-

Metsä Group

-

UPM-Kymmene Corporation

-

Mercer International Inc.

-

Celulosa Arauco y Constitución S.A.

-

Svenska Cellulosa Aktiebolaget SCA (publ)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Metsä Fibre, Teil der Metsä Group, wählte ANDRITZ zur Modernisierung des Kochsystems in seinem Bioproduktwerk Kemi in Finnland aus. Die Umrüstung auf die LoSolids-Einbehälter-Kontinuierlichkochertechnologie von ANDRITZ, mit einem geplanten Start im vierten Quartal 2026, wird es dem Werk ermöglichen, sowohl Nadel- als auch Laubholz zu verarbeiten, eine jährliche Gesamtproduktionskapazität von 1,5 Millionen Tonnen zu unterstützen und die Geruchsgasemissionen erheblich zu reduzieren.

- Mai 2026: Stora Enso kündigte Pläne an, die Nadelholzzellstoff-Faserlinie 3 (L3) in seinem Werk Skutskär in Schweden im dritten bis vierten Quartal 2026 dauerhaft zu schließen, und verwies auf die seit 2023 rückläufige europäische Nadelholzzellstoffnachfrage, sinkende Preise und steigende Holzkosten, die zu negativen Margen für L3 führten. Die Umstrukturierung wird die verbleibende Kapazität von Skutskär auf Fluffzellstoff ausrichten, um die langfristige Wettbewerbsfähigkeit zu verbessern; die Gesamtwerkskapazität beträgt 515.000 Tonnen pro Jahr.

- Mai 2026: Metsä Fibre leitete Ende des ersten Quartals 2026 eine marktbedingte Abschaltung in seinem Zellstoffwerk Joutseno in Finnland ein und verwies auf anhaltende Nachfrageschwäche in europäischen und chinesischen Märkten sowie auf eine Anpassung der Produktion an die aktuellen Bedingungen. Die Abschaltung in Joutseno folgte einem ähnlichen Halt von Juni bis Dezember 2025.

Berichtsumfang des Marktes für gebleichte Nadelholz-Kraftzellstoff

Gebleichter Nadelholz-Kraftzellstoff (BSKP) ist ein hochfester chemischer Zellstoff, der aus Nadelholzarten – hauptsächlich Fichte, Kiefer und Tanne – durch das Kraft- (Sulfat-)Verfahren hergestellt wird, gefolgt von einer Bleiche zur Entfernung von Restlignin und zur Erzielung hoher Helligkeit. Ausgezeichnet durch lange, strapazierfähige Fasern, die überlegene Zugfestigkeit, Reißfestigkeit und Verstärkungsfähigkeit verleihen, ist BSKP ein kritischer Furnish für Tissue-, Fluff-, Druck- und Schreib-, Spezialpapier- und Verpackungsqualitäten.

Der Bericht über den Markt für gebleichten Nadelholz-Kraftzellstoff ist segmentiert nach Anwendung (Tissue, Fluff, Druck und Schreiben, Spezialpapier, Verpackung), Qualität (Northern Bleached Softwood Kraft (NBSK), Southern Bleached Softwood Kraft (SBSK), andere Qualitäten) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tissue |

| Fluff |

| Druck und Schreiben |

| Spezialpapier |

| Verpackung |

| Northern Bleached Softwood Kraft (NBSK) |

| Southern Bleached Softwood Kraft (SBSK) |

| Andere Qualitäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Anwendung | Tissue | |

| Fluff | ||

| Druck und Schreiben | ||

| Spezialpapier | ||

| Verpackung | ||

| Nach Qualität | Northern Bleached Softwood Kraft (NBSK) | |

| Southern Bleached Softwood Kraft (SBSK) | ||

| Andere Qualitäten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für gebleichten Nadelholz-Kraftzellstoff im Jahr 2025 und wie ist der Ausblick bis 2031?

Der Markt wurde im Jahr 2025 auf 24,56 Milliarden USD bewertet und wird bis 2031 voraussichtlich 31,34 Milliarden USD bei einer CAGR von 4,43 % von 2026 bis 2031 erreichen.

Welche Anwendung treibt die größte Nachfrage nach gebleichtem Nadelholz-Kraftzellstoff an?

Tissue ist die größte Anwendung mit einem Verbrauchsanteil von 37,13 % im Jahr 2025 und ist auch die am schnellsten wachsende Anwendung mit einer CAGR von 5,87 % bis 2031.

Warum ist Nadelholz-Kraftzellstoff in vielen Papierqualitäten schwer zu ersetzen?

Lange Nadelholzfasern bieten Zugfestigkeit, Reißfestigkeit und Nassbahn-Integrität, die Laubholzzellstoff in Premium-Tissue-, Fluffzellstoff- und Sackpapieranwendungen nicht vollständig erreichen kann.

Welche Qualität ist dominant und welche wächst schneller?

NBSK führte im Jahr 2025 mit einem Anteil von 72,34 %, während SBSK bis 2031 voraussichtlich schneller mit einer CAGR von 5,52 % wachsen wird.

Welche Region führt die Nachfrage an und welche Region expandiert am schnellsten?

Asien-Pazifik hielt im Jahr 2025 den größten regionalen Anteil von 38,76 %, während der Nahe Osten und Afrika voraussichtlich das schnellste Wachstum mit einer CAGR von 6,31 % bis 2031 verzeichnen werden.

Was ist das Hauptrisiko für das Angebot im Prognosezeitraum?

Das größte Angebotsrisiko ist die begrenzte Faserverfügbarkeit, da boreale Wälder lange Wachstumszyklen benötigen und mehrere Produzentenregionen bereits engere Erntebedingungen und Produktionseinschränkungen verzeichnen.

Seite zuletzt aktualisiert am: