Papierstrohhalm-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

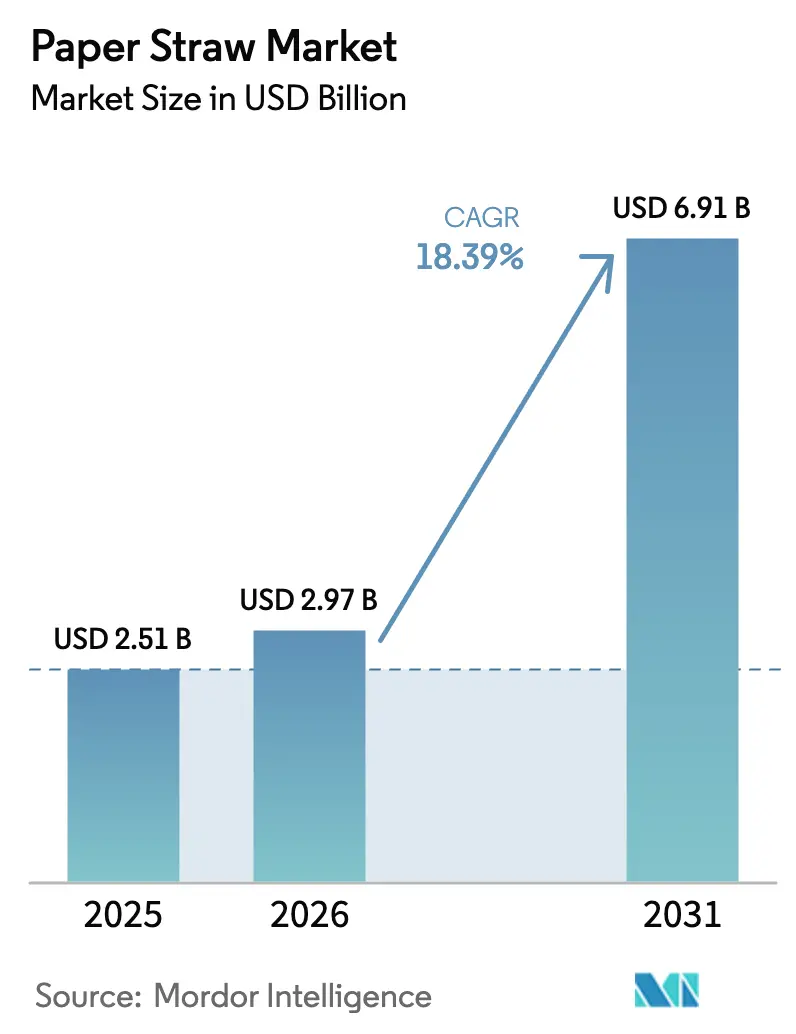

| Marktgröße (2026) | 2.97 Milliarden US-Dollar |

| Marktgröße (2031) | 6.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.39% CAGR |

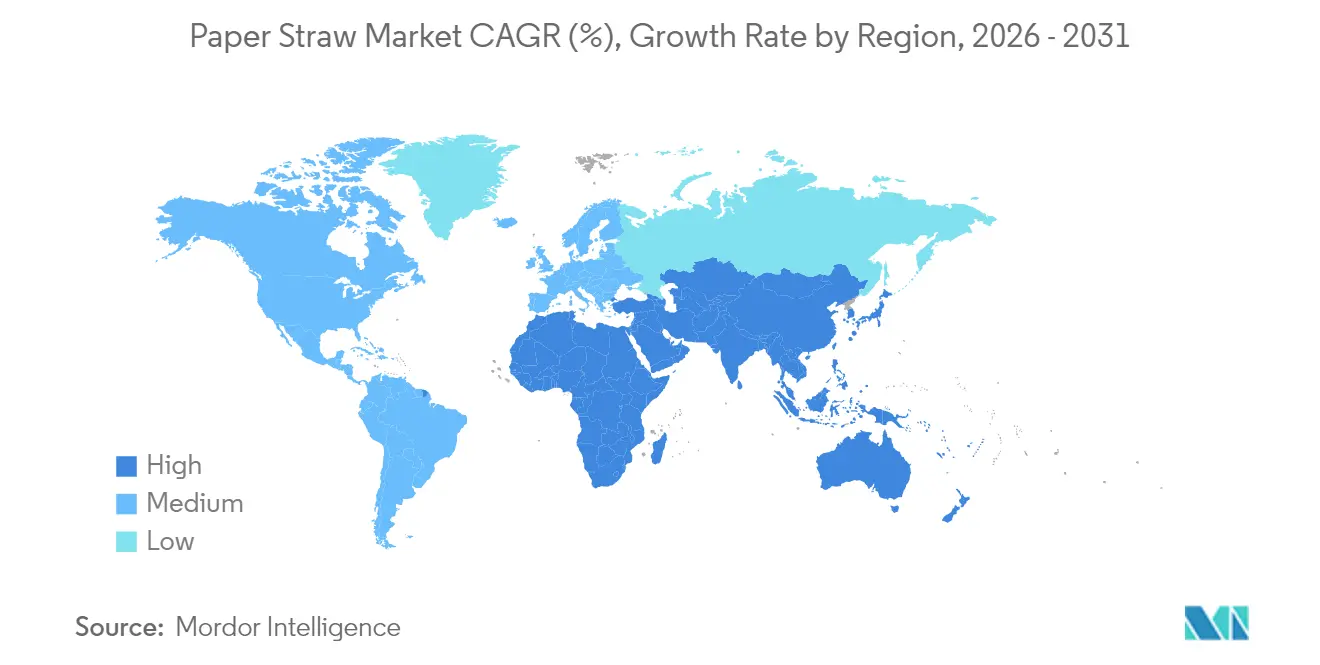

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Papierstrohhalm-Marktanalyse von Mordor Intelligence

Die Papierstrohhalm-Marktgröße wird im Jahr 2026 auf USD 2,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,51 Milliarden, mit Projektionen für 2031, die USD 6,91 Milliarden zeigen, und wächst mit einem CAGR von 18,39 % im Zeitraum 2026–2031. Verschärfte Regulierungen, rasche Fortschritte bei hydrophoben Beschichtungen und umfangreiche Beschaffungsverpflichtungen von Gastronomieketten haben nachhaltige Trinkhalme von einem Nischenersatzprodukt zu einer Hauptverpackungskomponente gemacht. Globale Verbote von Einwegkunststoffen sind nun mit finanziellen Strafen verbunden und nicht mehr nur freiwillige Ziele, was es Herstellern ermöglicht, mehrjährige Kapazitätserweiterungen mit größerer Planungssicherheit zu realisieren. Institutionelle Einkäufer standardisieren forstzertifizierte Materialien, was vertikal integrierten Lieferanten zugute kommt, die Rückverfolgbarkeit und Compliance am Lebensende garantieren können. Gleichzeitig festigen Fusionen zwischen Verpackungskonzernen Skalenvorteile und erschließen größere F&E-Budgets, die Durchbrüche bei Beschichtungen und Formgebung beschleunigen. Diese Veränderungen erhöhen die Wechselkosten für Kunststoffanbieter und schaffen einen dauerhaften Wachstumspfad für den Papierstrohhalm-Markt.

Wichtigste Erkenntnisse des Berichts

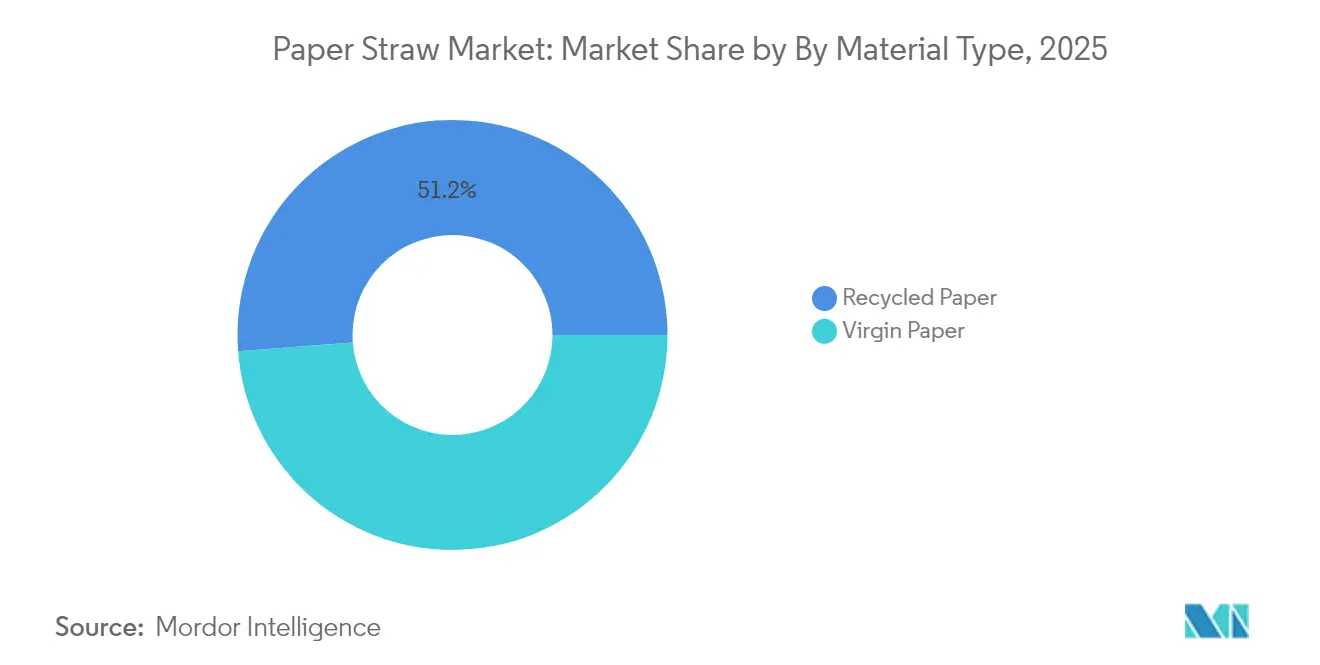

- Nach Materialtyp hielt Recyclingpapier im Jahr 2025 einen Marktanteil von 51,20 % am Papierstrohhalm-Markt, während Frischfaserpapier zurücklag; Recycling-Qualitäten expandieren bis 2031 mit einem CAGR von 22,96 %.

- Nach Strohhalm-Produkttyp erfassten unbedruckte Varianten im Jahr 2025 einen Umsatzanteil von 56,12 %, doch bedruckte/gebrandmarkte Strohhalme verzeichnen bis 2031 einen CAGR von 24,12 %.

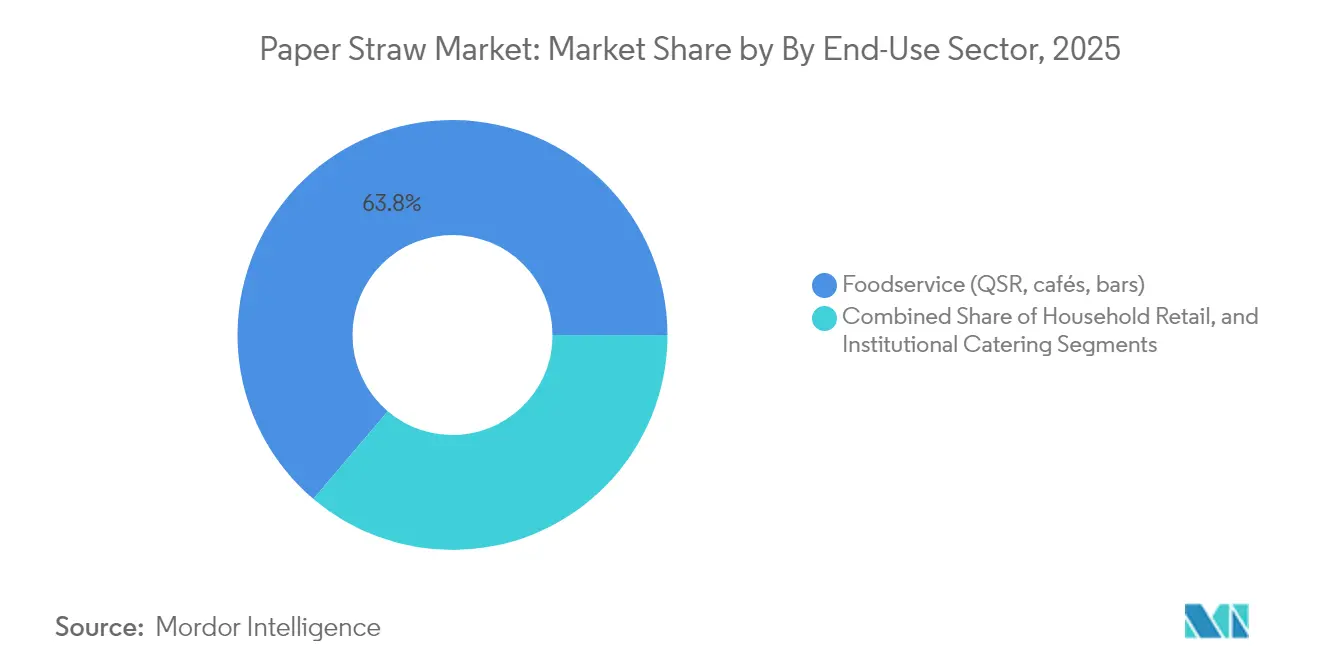

- Nach Endverbrauchssektor dominierte die Gastronomie mit 63,80 % der Papierstrohhalm-Marktgröße im Jahr 2025; für den Haushaltseinzelhandel wird ein CAGR von 21,63 % prognostiziert.

- Nach Durchmesser repräsentierten Standard-Strohhalme mit 6–7 mm im Jahr 2025 47,10 % der Papierstrohhalm-Marktgröße, während breite/Bubble-Tea-Varianten einen CAGR von 25,68 % verzeichnen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 67,10 % am Papierstrohhalm-Markt auf den Offline-B2B-Vertrieb, und der E-Commerce-Kanal wächst mit einem CAGR von 27,92 %.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 30,40 % am Papierstrohhalm-Markt; Asien-Pazifik verzeichnet voraussichtlich den schnellsten CAGR von 20,58 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Papierstrohhalm-Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Globale Verbote von Einwegkunststoffen | +4.2% | Global, mit früher Einführung in der EU, China, Hongkong | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für umweltfreundliche Produkte | +3.1% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsverpflichtungen von Schnellrestaurants und QSR-Ketten | +2.8% | Global, angeführt von McDonald's und Starbucks | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Herstellerverantwortung (EPR)-Mandate | +2.3% | EU-Kernländer, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei hydrophoben Papierbeschichtungstechnologien | +1.9% | Global, mit F&E-Konzentration in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Handelsmarken-„Grünes Branding”-Initiativen im Einzelhandel | +1.4% | Nordamerika & EU, selektive Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Verbote von Einwegkunststoffen treiben den Marktwandel voran

Koordinierte Beschränkungen erfassen nun die wichtigsten Volkswirtschaften und verpflichten Einzelhändler und Gastronomieunternehmen, nicht abbaubare Kunststoffstrohhalme aus dem Service zu nehmen. Der Aktionsplan zur Kontrolle der Plastikverschmutzung Chinas und das Verbot Hongkongs aus dem Jahr 2024 haben die Compliance-Fristen verschärft, während die EU-Richtlinie über Einwegkunststoffe die Durchsetzungsvorlage liefert, die von Schwellenmärkten verwendet wird. Diese Gesetze legen messbare Abfallreduzierungsziele fest und geben Verarbeitern die Sicherheit, in neue Papiermaschinen und Beschichtungslinien zu investieren. Die regulatorische Transparenz beruhigt auch Investoren, dass die langfristigen Volumina im Papierstrohhalm-Markt selbst in margenarmen Schnellgastronomie-Segmenten steigen werden.[1]G20-Partnerschaft gegen Meeresplastikverschmutzung, „Jährliches Fortschrittsupdate 2024,” g20mpl.org

Wachsende Verbraucherpräferenz für umweltfreundliche Produkte gestaltet die Beschaffung neu

Generation Z verlangt Verpackungen, die ökologische Glaubwürdigkeit mit funktionaler Strenge verbinden. Umfragen zeigen, dass diese Altersgruppe weiche oder geschmacksverfälschende Strohhalme ablehnt, sodass Verarbeiter Cellulose-Nanokristall- und Bio-Polyester-Beschichtungen entwickeln, um höhere Leistungsanforderungen zu erfüllen. Catering-Giganten wie Compass Group integrieren diese Spezifikationen in Vertragsangebote und zwingen Lieferanten in der gesamten Papierstrohhalm-Branche, die Barriere-Standards anzuheben. Da QSR-Ketten Meilensteine beim erneuerbaren Inhalt veröffentlichen, verschärft sich die Erwartungsschleife der Verbraucher, was Innovation und Akzeptanz beschleunigt.

Nachhaltigkeitsverpflichtungen von Schnellrestaurants und QSR-Ketten schaffen Nachfrageanker

Ketten wie McDonald's und Starbucks haben in mehr als 50 nationalen Märkten Kunststoff ersetzt und damit vorhersehbare Auftragsflüsse generiert, die neue regionale Produktionszentren rechtfertigen. Die daraus resultierenden Volumengarantien helfen kleinen und mittelständischen Verarbeitern, Finanzierungen zu sichern, während Vertriebsgruppen wie Sysco eigene biologisch abbaubare Linien einführen, um inkrementelle Restaurantumsätze zu erschließen. Diese einflussreichen Einkäufer spezifizieren nun FSC-Zertifizierung und Kompostierbarkeit und erhöhen damit die grundlegenden Eintrittskriterien für den Papierstrohhalm-Markt.

Mandate zur erweiterten Herstellerverantwortung beschleunigen die Integration der Lieferkette

Nach EU-Recht müssen Markeninhaber die Nachverbraucher-Wiederverwertung für Trinkhalm-Verpackungen finanzieren und damit Nachhaltigkeitsziele in Bilanzkosten umwandeln. Ähnliche Rahmenbedingungen, die in den Vereinigten Staaten diskutiert werden, würden nach Recyclingfähigkeitswerten gestaffelte Gebühren erheben und Papierstrohhalme im Vergleich zu Kunststoff kostengünstiger in der Handhabung machen. Lieferanten, die Substratproduktion, Verarbeitung und Rückgewinnungsanalytik kombinieren, erlangen einen Vorteil, da ihre integrierte Berichterstattung die Compliance-Belastung für multinationale Einzelhändler reduziert.

Hemmnisse-Wirkungsanalyse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Höhere Stückkosten als Kunststoffstrohhalme | -2.7% | Global, mit besonders starker Auswirkung in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Funktionale Leistung (Aufweichen, Geschmack) | -1.8% | Global, insbesondere in Premium-Getränkesegmenten | Mittelfristig (2–4 Jahre) |

| PFAS-Kontaminationsprüfung | -1.3% | EU, Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit nachhaltigen Fasern | -1.1% | Global, mit Konzentration in Regionen mit Primärfasern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten als Kunststoffstrohhalme hemmen die Marktdurchdringung

Kunststoffmaschinen profitieren von höheren Produktionsgeschwindigkeiten und günstigeren Rohstoffen, was ihre Stückkostenvorteile aufrechterhält. Wenn die Inflation die Inputkosten für Gastronomieunternehmen erhöht, prüfen Einkaufsteams weiterhin die Kosten pro Portion, insbesondere in Schwellenmärkten. Die Schließung eines Papierstrohhalm-Werks in Fort Wayne unterstreicht, wie enge Margen zu Kapazitätskürzungen führen können. Allerdings verringern Deponieabgaben und mit Kunststoff verbundene Reputationsrisiken die Lücke, während neue Rohstoffwege wie schilfbasierte Substrate weitere Kostenentlastung versprechen.[2] 21Alive News, „Schließung des Papierstrohhalm-Werks betrifft Arbeitsplätze in Fort Wayne,” 21alivenews.com

Funktionale Leistungseinschränkungen treiben technologische Innovationen voran

Längere Tauchdauer kann Faserwände schwächen und führt dazu, dass Premium-Getränkehersteller die Produkteignung anzweifeln. Beschichtungen auf Basis von Poly(butylensuccinat) und aus Meeresalgen gewonnenen Polymeren verbessern nun die Steifigkeit, ohne die Kompostierbarkeit zu beeinträchtigen. Da die Patentanmeldungen für barrierebeschichtete Papierstrohhalme zunehmen, sichern sich Hersteller Schutzrechtspositionen, die sie bei Ausschreibungen für Fluggesellschaften und Spezialcafé-Verträge differenzieren. Bio-Indikatoren, die je nach Getränkesäure die Farbe wechseln, deuten auf die nächste Welle funktionaler Verbesserungen hin, die auf eine Massenanwendung warten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingpapier übertrifft Frischfaserqualitäten

Recyclingpapier generierte im Jahr 2025 51,20 % der Papierstrohhalm-Marktgröße und soll schneller als jedes andere Substrat wachsen, mit einem CAGR von 22,96 % bis 2031. Kostenvorteile entstehen durch ausgereifte Sammlungsnetzwerke, die nun qualitativ hochwertigere Altfasern in lebensmittelgeeignete Anwendungen umleiten. EPR-Aufschläge für Frischfaserverpackungen verschieben die Beschaffung weiter hin zu Recycling-Inputs. Frischfaserpapier behält seine Relevanz für Premium-Ästhetik und komplizierte Druckfarben, doch neue Rußentfernungsverfahren schließen diese Lücke und machen hochwertigen Recyclingzellstoff für gehobene Markenkanäle geeignet.

Investitionen in die Verarbeitung spiegeln diesen Schwung wider. Stora Enso stellte EUR 1 Milliarde für die Umrüstung seines Oulu-Werks auf Faltschachtelkarton und beschichtetes Kraftpapier bereit, Vorräte, die auch für lebensmittelkontakttaugliche Strohhalmlaminierungen eingesetzt werden können. Da die Liniengeschwindigkeiten steigen, entspricht der Durchsatz für Recyclingrollen dem der Frischfaserlinien und mindert Bedenken hinsichtlich der Produktionsunterschiede. Allianzen von Herstellern mit kommunalen Abfallbehörden sichern stabile Faserzuflüsse und schützen die Werke vor Spot-Preisvolatilität. Eine solche Integration erhöht die Eintrittsbarrieren für Spätzusteiger und stärkt den Vorteil früher Recycler im Papierstrohhalm-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Strohhalm-Produkttyp: Bedruckte Varianten schaffen Marken-Werbefläche

Unbedruckte Strohhalme hielten 2025 einen Marktanteil von 56,12 %, da Schnellrestaurants die Stückkosten priorisieren. Bedruckte Designs wachsen jedoch mit einem CAGR von 24,12 %, da Einzelhändler Strohhalme als Miniatur-Werbeflächen nutzen. Digitale Druckmaschinen, die wasserbasierte Farbtinten verarbeiten, ermöglichen nun Auflagen unter 10.000 Stück bei gleichzeitiger Einhaltung der Lebensmittelkontakt-Compliance und öffnen das Personalisierungsfeld für Boutique-Cafés. Große Ketten verwenden wiederkehrende Kampagnen im Zusammenhang mit Filmveröffentlichungen oder Sportveranstaltungen, um sammelbare Strohhalm-Sets zu erstellen – eine Taktik, die die Getränkebindungsrate erhöht und Premium-Preise erschließt.

Verarbeiter bedruckter Strohhalme investieren in Sieben-Farben-Flexodruckmodule und automatisierte Druckplattenmontage, um diesen Anforderungen ohne übermäßigen Einrichtungsabfall gerecht zu werden. Der Übergang von erdölbasierten Tinten zu Pflanzenstoffformulierungen fördert auch die ökologischen Referenzen und stimmt die Botschaft zwischen Strohhalm-Grafiken und Nachhaltigkeits-Branding ab. Da sich die Druckwirtschaft verbessert, erwarten Marktanalysten, dass bedruckte Optionen die Preisdifferenz zu schlicht weißen Gegenstücken verringern und ihren Anteil am Papierstrohhalm-Markt im Laufe des Jahrzehnts ausbauen.

Nach Endverbrauchssektor: Haushaltseinzelhandel gewinnt an Boden

Die Gastronomie dominierte im Jahr 2025 den Papierstrohhalm-Markt mit 63,80 %, gestützt durch verbindliche Nachhaltigkeitsrichtlinien bei globalen QSR-Ketten. Der Haushaltseinzelhandel soll mit einem CAGR von 21,63 % expandieren, da der E-Commerce Regalplatz-Engpässe beseitigt. Abonnement-Pakete liefern Strohhalm-Sortimente verschiedener Durchmesser direkt an Verbraucher, senken die Stückkosten und stärken die Markentreue. Private-Label-Einführungen auf großen Lebensmittelplattformen demokratisieren den Zugang weiter und schieben die Papierstrohhalm-Marktgröße für den Heimbereich in Richtung Parität mit traditionellen Catering-Kanälen.

Die institutionelle Gemeinschaftsverpflegung – Schulen, Krankenhäuser, Fluggesellschaften – verzeichnet ein stetiges Wachstum, da Verwaltungsleiter öffentlicher Kontrolle über Abfallstatistiken ausgesetzt sind. Händlerkataloge bieten nun FSC-zertifizierte Papierstrohhalme neben kompostierbarem Besteck an, was die Compliance für Einkäufer vereinfacht. Da medizinische Einrichtungen latexfreie Umgebungen vorschreiben, bieten Papierstrohhalme mit hypoallergenen Beschichtungen einen zusätzlichen Vorteil, den Kunststoff nicht erreichen kann, und erschließen eine weitere Nische innerhalb der breiteren Papierstrohhalm-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Strohhalm-Durchmesser/Größe: Bubble-Tea-Nachfrage verändert Produktprofile

Standard-Strohhalme mit 6–7 mm behielten im Jahr 2025 47,10 % der Papierstrohhalm-Marktgröße, aber breitere 8–12-mm-Formate verzeichnen einen CAGR von 25,68 %. Die globale Verbreitung von Bubble Tea erfordert Durchmesser, die groß genug sind, um Tapioka-Perlen durchzulassen, ohne zu verstopfen. Asiatische Café-Ketten, die nach Europa und Nordamerika expandieren, spezifizieren hohe Berstfestigkeit und abgeschrägte Spitzen und veranlassen Verarbeiter, mehrlagige Umhüllungen zu entwickeln, die ihre Form für die Dauer einer 500-ml-Portion behalten. Spezialstrohhalme über 12 mm sind zwar eine Nische, erzielen aber Premium-Preise für Smoothie-Bowls und Gefrierkaffee-Getränke.

Materialwissenschaftler konzentrieren sich auf die Steifigkeit bei großem Durchmesser, da eine größere Bohrung die Biegespannung verstärkt. Verstärkte schraubenlinienförmig gewickelte Konstruktionen und hybride Papier-PLA-Verbundschichten kristallisieren sich als führende Ansätze heraus. Diese Fortschritte reduzieren die Wandstärke, sparen Fasern und halten die Kosten selbst bei steigender Leistung kontrolliert. Erfolge in diesem Segment signalisieren die Fähigkeit des Marktes, sich über Erfrischungsgetränke- und Wasserkanäle hinaus zu diversifizieren.

Geografische Analyse

Europa führte im Jahr 2025 mit einem Papierstrohhalm-Marktanteil von 30,40 % dank eines durchsetzungsstarken politischen Umfelds und ausgereifter Recyclinglogistik. Deutschland, Frankreich und das Vereinigte Königreich sind die Nachfrageanker, da öffentliche Institutionen ihre Beschaffung an der EU-Richtlinie über Einwegkunststoffe ausrichten. Mühlen-Upgrades in Oulu, Finnland, und Trockenformierungsinvestitionen in Skene, Schweden, zeugen vom Vertrauen europäischer Hersteller in den langfristigen inländischen Verbrauch. Einzelhändler bevorzugen regional bezogene Strohhalme, um Kohlenstoffemissionen aus interkontinentalem Versand zu vermeiden, was die innereuropäische Beschaffung stärkt.

Der Asien-Pazifik-Raum wächst bis 2031 mit einem CAGR von 20,58 %, angetrieben durch synchronisierte regulatorische Maßnahmen in China, Hongkong und Japan. In Verbindung mit der anhaltenden Beliebtheit von Bubble Tea sichern diese Maßnahmen eine mehrjährige Nachfrage nach Produkten mit großem Durchmesser. Niedrigere Verarbeitungskosten aufgrund reichlich vorhandener Fasern und Arbeitskräfte ermöglichen es asiatischen Werken, bei Exportausschreibungen wettbewerbsfähig zu sein, und positionieren die Region während des Prognosezeitraums dazu, Europa im absoluten Volumen zu übertreffen. Die Hersteller integrieren rasch automatisierte Prüfsysteme, um westliche Lebensmittelkontaktstandards zu erfüllen und die Akzeptanz in Premium-Märkten zu beschleunigen.

Nordamerika verzeichnet eine stetige Expansion, da sich Verbote auf Staatsebene von Küstenregionen Richtung Mittlerer Westen ausbreiten. Die Verpflichtungen von McDonald's und Sysco garantieren ein Basisvolumen, selbst dort, wo die Regulierung noch lückenhaft ist. Große integrierte Hersteller wie Packaging Corporation of America meldeten für 2025 einen Rekordumsatz von USD 2,1 Milliarden und unterstreichen damit die anhaltende Gesundheit des Endmarkts. Risikokapital zielt auf Nischenmaterialien wie Meeresalgen oder Schilf und unterstreicht eine vielfältige Innovationslandschaft, die skalierte Papiervermögenswerte ergänzt.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat in der Konzentration, aber hoch in der technologischen Differenzierung. Die Fusion von Smurfit WestRock im Wert von USD 11,2 Milliarden schuf einen erstklassigen Akteur mit globaler Reichweite und robuster F&E, während die USD 6,7-Milliarden-Fusion von Novolex und Pactiv Evergreen ein Portfolio von über 250 Marken hinzufügte. Diese Zusammenschlüsse erhöhen die Hürde für mittelgroße Unternehmen, schaffen aber auch Lohnfertigungsmöglichkeiten für spezialisierte Innovatoren ohne Vertriebsstärke.

Innovation dreht sich um hydrophobe Beschichtungen und mehrschichtige Konstruktionen. Huhtamakis blueloop-Plattform, gepaart mit einem Kosteneinsparungsplan von EUR 100 Millionen, zeigt, dass etablierte Akteure sowohl Nachhaltigkeitsnachweise als auch schlankere Kostenstrukturen anstreben. Die Dynamik des Patentrennens verschiebt sich, da Cellulose-Nanocellulose-Hybride reifen und Kreuzlizenzierungsgespräche anregen, die Rechtsstreitigkeiten verhindern könnten. Aufstrebende Unternehmen wie Reedest betreten den Markt mit eigenständigen Rohstoffansätzen wie Schilf-Zellstoff, erweitern den Faserkorb und liefern regionale Authentizitätsnarrative, die bei bewussten Verbrauchern ankommen.

In Hochfunktions-Segmenten bestehen noch Marktlücken. Fluggesellschaften wollen Strohhalme, die die Kohlensäure-Integrität über mehrere Stunden aufrechterhalten, während Premium-Cocktailbars nach farb stabilen Optionen unter sauren Bedingungen suchen. Start-ups, die an pH-reaktiven Pigmenten oder thermisch geprägten Markierungen arbeiten, begegnen diesen Anforderungen und könnten zu Akquisitionszielen werden, wenn Konglomerate Nischenwachstumsbereiche im Papierstrohhalm-Markt erschließen. Strategische Investitionen, die Minderheitsbeteiligungen mit Liefervereinbarungen kombinieren, werden immer häufiger, da sie technologische Risiken absichern, ohne sofortige vollständige Übernahmen zu erfordern.

Marktführer in der Papierstrohhalm-Branche

Aardvark Straws LLC (Hoffmaster Group Inc.)

Huhtamaki Oyj

Transcend Packaging Ltd

Tetra Pak International SA

Fuling Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso nahm seinen neuen Verbraucherverpackungskarton-Linie am Standort Oulu in Finnland in Betrieb, was eine Investition von EUR 1 Milliarde mit einer Jahreskapazität von 750.000 Tonnen und einem erwarteten Jahresumsatz von EUR 800 Millionen bis 2027 darstellt. Die Anlage wird Faltschachtelkarton und beschichtetes ungebleichtes Kraftpapier für Lebensmittel- und Getränkeverpackungsanwendungen produzieren und damit Stora Ensos Position im Markt für erneuerbare Verpackungen stärken.

- Januar 2025: Kimberly-Clark kündigte eine Investition von USD 2 Milliarden über 5 Jahre zur Erweiterung der nordamerikanischen Produktionskapazitäten an, einschließlich einer neuen Anlage in Warren, Ohio, und der Erweiterung seines Standorts in Beech Island, South Carolina. Die Investition zielt darauf ab, die Fertigungskapazität zu erhöhen und über 900 qualifizierte Arbeitsplätze zu schaffen, wobei der Bau im Mai 2025 beginnt.

- April 2025: Novolex schloss seine Fusion mit Pactiv Evergreen ab und schuf damit einen führenden Hersteller im Bereich Lebensmittel-, Getränke- und Spezialverpackungen mit einem geschätzten Wert von rund USD 6,7 Milliarden. Das kombinierte Unternehmen operiert mit über 250 Marken und 39.000 SKUs und positioniert sich als bedeutender Akteur im Bereich nachhaltiger Verpackungslösungen.

- Januar 2024: Reedest erhielt EUR 3 Millionen, um Trinkhalme aus estnischem Schilf zu entwickeln und eine Produktionskapazität von 1 Million Strohhalmen täglich bis Mai 2024 anzustreben. Die Initiative begegnet Haltbarkeitsproblemen bei Papierstrohhalmen und bietet 100 % natürliche, biologisch abbaubare Alternativen ohne Zusatzstoffe.

Umfang des globalen Papierstrohhalm-Marktberichts

Papierstrohhalme werden im aktuellen Umfeld immer verbreiteter, bedingt durch die zunehmenden staatlichen Beschränkungen für Kunststoffstrohhalme und ein wachsendes ökologisches Bewusstsein. Papierstrohhalme werden zunehmend anstelle von Kunststoff verwendet, da sie umweltfreundlicher sind. Außerdem gelten Papierstrohhalme allgemein als gesündere Alternative zu Kunststoffstrohhalmen, da sie keine potenziell gefährlichen Chemikalien wie BPA und Phthalate enthalten. Die Marktgröße spiegelt den Umsatz wider, den Papierstrohhalm-Hersteller bei Endverbrauchern erwirtschaften, darunter Gastronomie, Haushalte, Institutionen und andere.

Der Papierstrohhalm-Markt ist nach Materialtyp (Frischfaserpapier und Recyclingpapier), Anwendung (Gastronomie, Haushalte, Institutionen und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Frischfaserpapier |

| Recyclingpapier |

| Unbedruckt |

| Bedruckt/Gebrandmarkt |

| Gastronomie (Schnellrestaurants, Cafés, Bars) |

| Haushaltseinzelhandel |

| Institutionelle Gemeinschaftsverpflegung (Schulen, Krankenhäuser, Fluggesellschaften) |

| Standard (6–7 mm) |

| Breit/Bubble-Tea (8–12 mm) |

| Spezial (über 12 mm) |

| Offline-B2B-Vertrieb |

| Online/E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Frischfaserpapier | |

| Recyclingpapier | ||

| Nach Strohhalm-Produkttyp | Unbedruckt | |

| Bedruckt/Gebrandmarkt | ||

| Nach Endverbrauchssektor | Gastronomie (Schnellrestaurants, Cafés, Bars) | |

| Haushaltseinzelhandel | ||

| Institutionelle Gemeinschaftsverpflegung (Schulen, Krankenhäuser, Fluggesellschaften) | ||

| Nach Strohhalm-Durchmesser/Größe | Standard (6–7 mm) | |

| Breit/Bubble-Tea (8–12 mm) | ||

| Spezial (über 12 mm) | ||

| Nach Vertriebskanal | Offline-B2B-Vertrieb | |

| Online/E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Papierstrohhalm-Markt derzeit?

Der globale Papierstrohhalm-Markt erwirtschaftete im Jahr 2026 USD 2,97 Milliarden.

Wie schnell wird der Papierstrohhalm-Markt voraussichtlich wachsen?

Der Markt soll mit einem CAGR von 18,39 % wachsen und bis 2031 USD 6,91 Milliarden erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll den höchsten CAGR von 20,58 % verzeichnen, angetrieben durch regulatorische Konvergenz und die Expansion des Bubble-Tea-Markts.

Welches Segment hält den größten Papierstrohhalm-Marktanteil?

Gastronomie-Anwendungen führten im Jahr 2025 mit einem Umsatzanteil von 63,80 %.

Warum gewinnen Recyclingpapier-Strohhalme an Popularität?

Recyclingmaterialien erfüllen die Anforderungen der erweiterten Herstellerverantwortung und bieten Kostenvorteile, da die Sammelinfrastruktur ausgereift ist.

Was sind die wichtigsten Herausforderungen für den Markt?

Höhere Stückkosten im Vergleich zu Kunststoff und Leistungsbedenken wie das Aufweichen hemmen weiterhin die Akzeptanz, obwohl Beschichtungsinnovationen beide Lücken schließen.

Seite zuletzt aktualisiert am: