Marktgröße und Marktanteil für vernetztes Polyethylen (XLPE)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

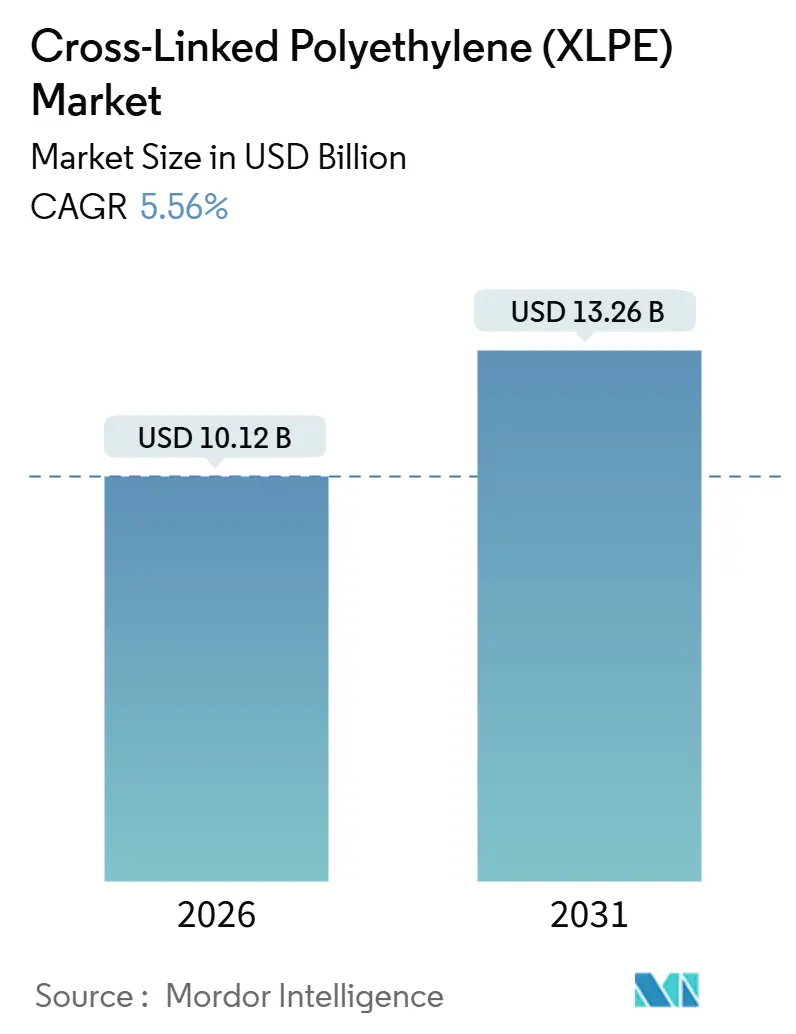

| Marktgröße (2026) | 10.12 Milliarden US-Dollar |

| Marktgröße (2031) | 13.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

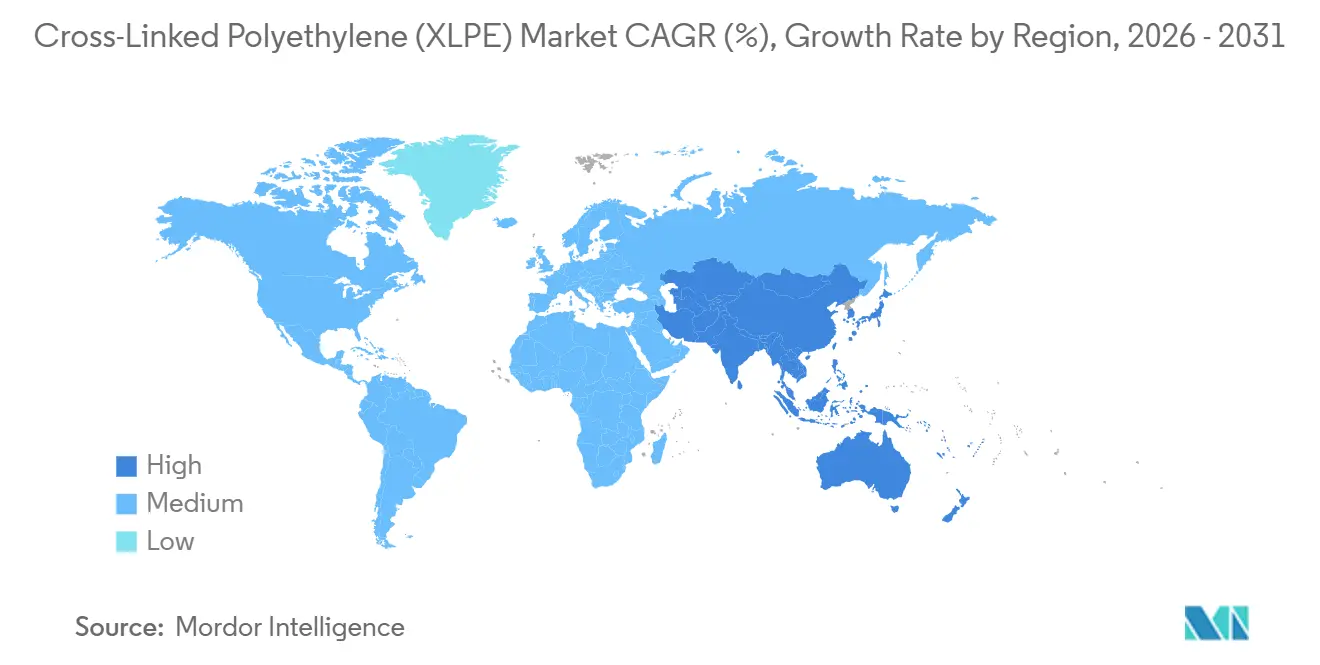

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

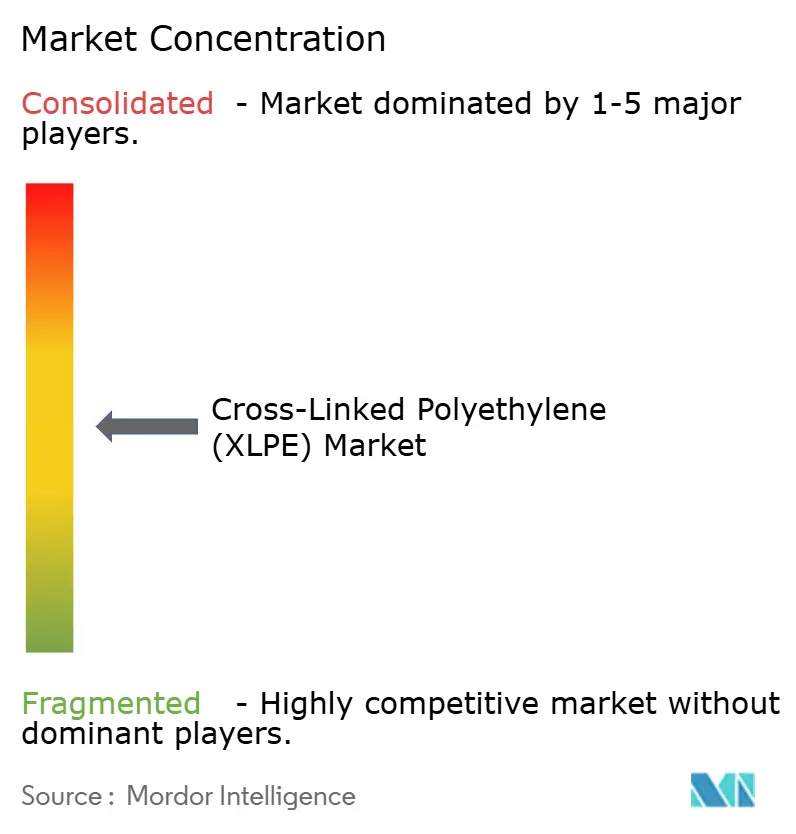

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetztes Polyethylen (XLPE) von Mordor Intelligence

Die Marktgröße für vernetztes Polyethylen (XLPE) wird im Jahr 2026 auf 10,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,26 Milliarden USD erreichen, bei einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031). Ausgaben für die Energiewende, Umbau von Hauswasserleitungen von Kupfer auf PEX-Rohre sowie Upgrades für Ultrahochspannungsübertragungen lenken die Nachfrage auf Hochleistungskabelverbindungen und mitteldichte Qualitäten mit überlegener Flexibilität. Projekte im Bereich erneuerbare Energien erfordern Exportkabel mit einer Nennspannung von 220 kV und darüber, was die Spezifikationen in Richtung XLPE-Verbindungen mit niedrigem dielektrischen Verlust verschiebt. Das parallele Wachstum bei Einfamilienhausstarts in Nordamerika stärkt die mitteldichten PEX-Installationen, da diese die Arbeitskosten vor Ort um ein Drittel senken und Frostplatzbedingungen besser standhalten als CPVC. Feedstock-Integration, fortschrittliches Recycling und die Beschaffung von biobasiertem Naphtha sind inzwischen strategische Differenzierungsmerkmale, da Versorgungsunternehmen und Automobilhersteller auf nachweisbare Reduzierungen der Scope-3-Emissionen bestehen. Die Preisvolatilität bei Ethylen und die behördliche Kontrolle bestimmter Alkoxysilane üben weiterhin Druck auf nicht integrierte Compoundierer aus und fördern das Interesse an Fusionen und Übernahmen durch rückwärts integrierte Petrochemiekonzerne.

Wesentliche Erkenntnisse des Berichts

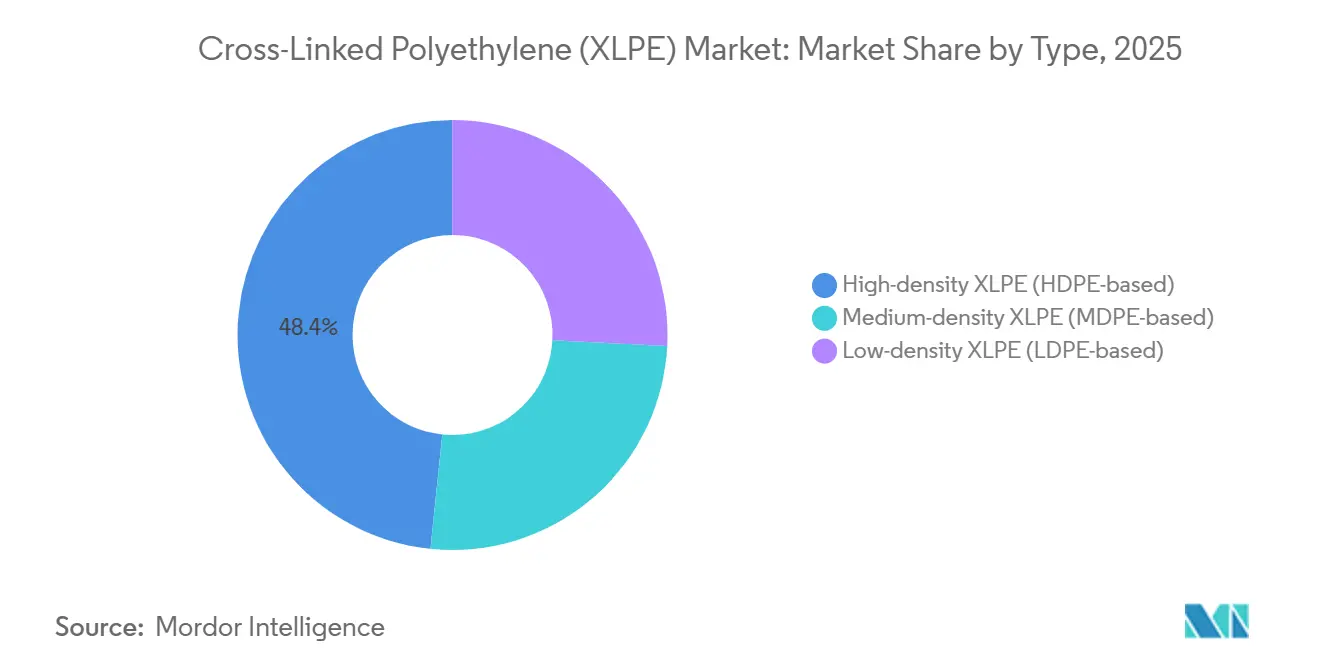

- Nach Typ führte hochdichtes XLPE mit einem Marktanteil von 48,36 % am Markt für vernetztes Polyethylen im Jahr 2025, während mitteldichte Qualitäten voraussichtlich bis 2031 mit einer CAGR von 6,14 % wachsen werden.

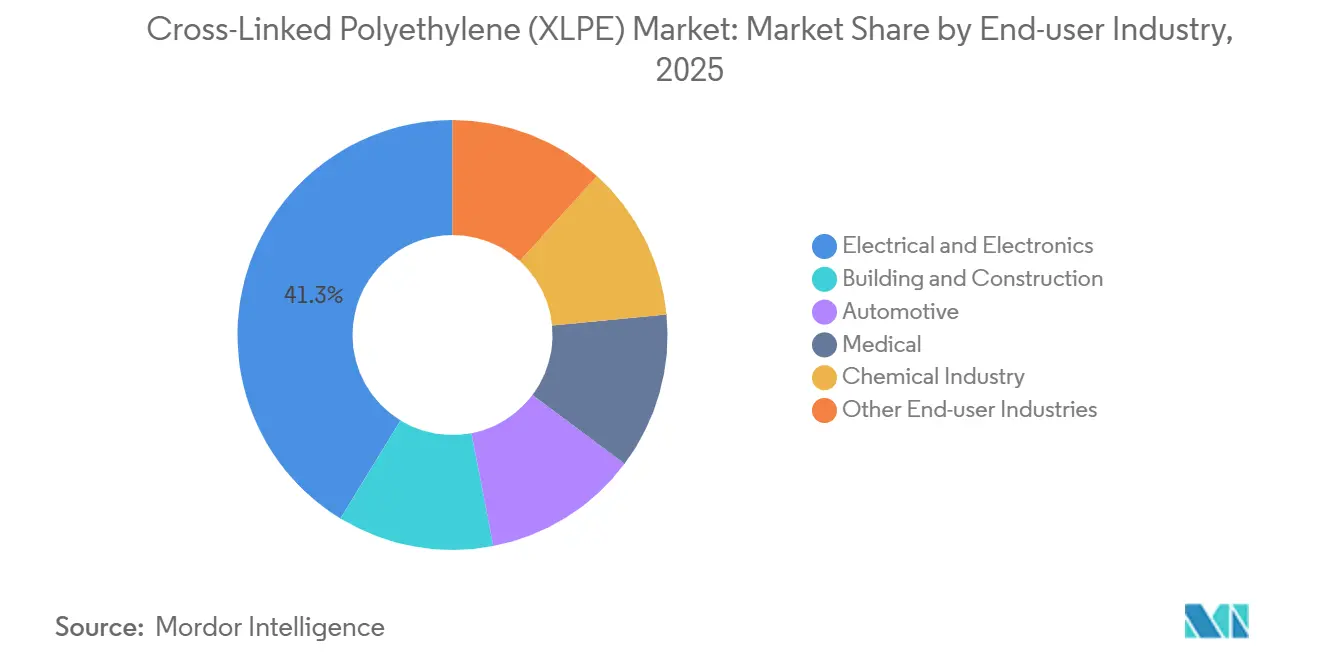

- Nach Endverbraucher entfielen 41,28 % des Umsatzes im Jahr 2025 auf Elektro und Elektronik, während für Automobilanwendungen bis 2031 eine CAGR von 6,27 % erwartet wird, da sich 800-V-Elektrofahrzeugarchitekturen ausweiten.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 47,52 % an der Marktgröße für vernetztes Polyethylen, und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 5,93 % wächst, gestützt auf Ultrahochspannungs-Netzkorridore und umfangreiche Ausgaben für städtische Infrastruktur.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetztes Polyethylen (XLPE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige Flexibilität und einfache Installation | +0.9% | Global, ausgeprägt in Nordamerika und dem Asien-Pazifik-Raum im Bauwesen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Rohren und Schläuchen (PEX) | +1.2% | Nordamerika und Europa als Kernmärkte, Expansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Netzausbau und Kabel für erneuerbare Energien | +1.5% | Infrastrukturkorridore im Asien-Pazifik-Raum, Nordamerika als Grundnetz, Europa Windkraft | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau der städtischen Infrastruktur im Asien-Pazifik-Raum | +1.1% | China, Indien, ASEAN, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Biobasierte vernetzbare Ausgangsstoffe | +0.4% | Europa regulierungsgetrieben, Nordamerika Nische | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige Flexibilität und einfache Installation von XLPE

Seit 2020 hat die Vereinigten Staaten einen Rückgang der Wohninstallateure verzeichnet. Dieser Mangel hat dazu geführt, dass Bauunternehmen auf PEX-Systeme zurückgreifen, die die Anzahl der Verbindungsstücke und die Arbeitsstunden reduzieren können [1]US-Amt für Arbeitsstatistik, „Berufsausblick für Installateure,” bls.gov. In Mittelspannungsumspannwerken können XLPE-Kabel mit einem engeren Durchmesserverhältnis gebogen werden als ältere papierisolierte Kabel. Diese Flexibilität ermöglicht eine engere Leitungsführung, was besonders in städtischen Gebieten mit hohen Grundstückspreisen wertvoll ist. Der Anteil von XLPE am nordamerikanischen Mittelspannungskabelvolumen ist im Laufe der Zeit gestiegen. Diese Vorteile hinsichtlich Arbeit und Platzbedarf treiben eine schnellere Einführung sowohl bei Nachrüstungs- als auch bei Neubauprojekten voran, insbesondere bei engen Bauzeitplänen. Auftragnehmer betonen, dass PEX-Rohbauarbeiten, die nur einen Tag in Anspruch nehmen, im starken Kontrast zu dreitägigen Kupferarbeiten stehen, was dazu beiträgt, Projekte trotz Fachkräftemangels im Budget zu halten.

Anstieg der Nachfrage nach Rohren und Schläuchen (PEX)

Im Jahr 2025 eroberte PEX-Rohr einen bedeutenden Anteil am nordamerikanischen Markt für Hauswasserleitungen, gestützt auf seine Frostplatzbeständigkeit und Verteilerkompatibilität, die Materialverschwendung reduziert. Darüber hinaus erhielt PEX die Genehmigung für Feuerlöschanlagen im Gebäudeinneren, dank der Aktualisierung der Internationalen Wohnbauvorschrift aus dem Jahr 2024[2]Internationaler Normierungsrat, „Internationale Wohnbauvorschrift 2024,” iccsafe.org. Während die Einführung in Europa hinterherhinkt, gewinnt sie an Dynamik. Deutschlands Drang nach Fernwärme-Umrüstungen schreibt Kunststoffrohre mit einer Nutzungsdauer von 50 Jahren vor, was die Wahl effektiv in Richtung PEX-a oder PEX-b lenkt. In Südkorea stiegen die Installationen von Strahlungsfußbodenheizungen im Jahr 2025 stark an, wobei PEX neue Installationen dominierte, dank seiner Kompatibilität mit Niedertemperaturwärmepumpen. Darüber hinaus verkürzt die Verteilermethode nicht nur die Rohrleitungswege, sondern reduziert auch die Installationszeit, verkürzt die Warmwasser-Wartezeiten und steigert so die Haushaltseffizienz.

Investitionen in Netzausbau und Kabel für erneuerbare Energien

Im Jahr 2025 stellte das US-amerikanische Energieministerium Mittel für Hochspannungs-Gleichstrom-Verbindungen bereit, die speziell XLPE-Isolierung mit einer Nennspannung von 525 kV und einer kontinuierlichen Betriebstemperatur von 90 °C verwenden. Offshore-Windparks benötigen im Durchschnitt Exportkabel pro Gigawatt, was einem erheblichen Bedarf an XLPE-Verbindung für jedes Projekt entspricht. Im Jahr 2025 integrierte Chinas Staatsnetzbetreiber ein 500-kV-XLPE-Kabel, das entfernte Solarzentren mit küstennahen Bedarfszentren verbindet und die Abregelung erfolgreich reduzierte. Im Jahr 2024 vergab Indien im Rahmen seiner Strategie zur Integration erneuerbarer Energien Aufträge für ein 400-kV-Kabel. Diese konzentrierten Investitionen unterstreichen nicht nur die Klimaambitionen des öffentlichen Sektors, sondern liefern auch einen langfristigen Nachfrageausblick für XLPE-Verbindungshersteller.

Rascher Ausbau der städtischen Infrastruktur im Asien-Pazifik-Raum

Die Urbanisierung in der ASEAN treibt die Einführung von feuchtigkeitsbeständigem XLPE in unterirdischen Verteilnetzen voran. Die ASEAN-Stromnetzinitiative schrieb XLPE-Isolierung vor, um der tropischen Feuchtigkeit entgegenzuwirken. Im Jahr 2024 vergab Indonesiens Versorgungsunternehmen PLN eine Ausschreibung für ein 20-kV-Verteilkabel und setzte dabei eine Inlandsinhalt-Regel durch, die lokale Compoundierungsinvestitionen angekurbelt hat. Indiens Initiative für intelligente Städte hat bis 2027 Mittel für unterirdische Verkabelungsinitiativen bereitgestellt, um technische Verluste zu reduzieren. Diese Initiativen steigern nicht nur den Stellenwert von Niederspannungsverteilqualitäten, die sich über Standardgebäudedrähte hinaus höherer Margen erfreuen, sondern versprechen Auftragnehmern auch geringere Ausfallrisiken und eine erhöhte öffentliche Sicherheit durch die Beseitigung von Freileitungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethylen- und Zusatzstoffpreise | -0.8% | Global, akut für nicht integrierte Hersteller in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingfähigkeit von duroplastischem XLPE | -0.5% | Überprüfung in Europa, aufkommende Herstellerverantwortung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Bevorstehende Beschränkungen für Silankupplungsmittel | -0.3% | Europa zuerst, mögliche globale Beschaffungsauswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethylen- und Zusatzstoffpreise

Ausgangsstoffe machen einen erheblichen Teil der Kosten von XLPE-Verbindungen aus, und die Spotpreisvolatilität bei Ethylen stellt die Stabilität von Festpreisverträgen in Frage. In den Jahren 2024–2025 schwankten die Ethylenpreise an der US-amerikanischen Golfküste aufgrund von Störungen in der NGL-Versorgung, die Cracker beeinträchtigten. Aufgrund von Kürzungen aus Russland verzeichneten europäische Hersteller beim Übergang von Pipelinegas auf Naphtha zusätzliche Aufpreise. Im Jahr 2024 verzeichneten Peroxid-Vernetzungsmittel infolge von Cumol-Engpässen Preiserhöhungen. Dies veranlasste Compoundierer, quartalsweise Preisanpassungsklauseln einzuführen und das Risiko auf Kabel-OEMs zu übertragen. Mit zunehmendem Margendrück beschleunigt sich die Konsolidierung in der Branche, wobei rückwärts integrierte Lieferanten klar im Vorteil sind.

Begrenzte Recyclingfähigkeit von duroplastischem XLPE

Kovalente Bindungen in Duroplasten erschweren die mechanische Wiederverarbeitung, sodass Kabelisolierungen am Ende ihrer Nutzungsdauer häufig auf Deponien landen oder zur Energierückgewinnung verwendet werden. Während die EU-Abfallrahmenrichtlinie bis 2025 erhöhte Kunststoffrecyclingquoten vorschreibt, haben Kabelpolymere nur begrenzte Fortschritte erzielt, wobei der Großteil des Rückgewinnungswertes aus Metallkernen stammt. LyondellBasells MoReTec-Pyrolyse-Pilotprojekt hat gezeigt, dass XLPE bei hohen Temperaturen depolymerisiert werden kann. Herausforderungen wie der Bedarf an separiertem Einsatzmaterial, erhebliche Investitionsausgaben für Anlagen und Ausbeuteverluste behindern jedoch eine großskalige Einführung. Ohne Verbesserungen der Wirtschaftlichkeit des chemischen Recyclings wird die Recyclingfähigkeit weiterhin eine Reputationsherausforderung darstellen, insbesondere in Regionen mit gesetzlich geregelter erweiterter Herstellerverantwortung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mitteldichte Flexibilität befeuert PEX-Dynamik

Mitteldichtes XLPE wird voraussichtlich bis 2031 eine CAGR von 6,14 % verzeichnen und damit hochdichtes XLPE übertreffen, obwohl letzteres 2025 einen Marktanteil von 48,36 % an der Marktgröße für vernetztes Polyethylen hielt. PEX-b, eine silanpfropfende mitteldichte Qualität, eroberte einen erheblichen Teil des nordamerikanischen Marktes für Hauswasserleitungen aufgrund seines Kostenvorteils gegenüber peroxidgehärtetem PEX-a und seiner Fähigkeit, höhere Chlorgehalte zu tolerieren. Anforderungen an einen geringen Biegeradius bei Strahlungsheizungssystemen steigern seine Attraktivität weiter. Hochdichtes XLPE führt weiterhin bei mittel- und hochspannungsfähigen Kabeln, dank seiner dielektrischen Festigkeit, die Branchenstandards erfüllt. Borealis' Borlink LS4201DC, das 2024 auf den Markt gebracht wurde, weist eine Reduzierung der dielektrischen Verluste für 525-kV-Gleichstromkabel auf und festigt die Premiumposition von hochdichtem XLPE.

Die Elektronenstrahl-Vernetzung (PEX-c) gewinnt bei Automobil-Kabelbäumen an Bedeutung, erreicht hohe Liniengeschwindigkeiten und gewährleistet keine chemischen Rückstände, was ein Vorteil für Hochspannungs-Elektrofahrzeugkabel ist. Hanwhas Erweiterung im Jahr 2025 in Yeosu, mit zusätzlicher niedrigdichter XLPE-Kapazität, zielt darauf ab, Elektrofahrzeugkabelzusammenbauer zu bedienen. Europas Fernwärmesektor erlebt einen Anstieg bei mitteldichtem PEX-b, angetrieben durch obligatorische Sauerstoffbarriereschichten, die EVOH-Koextrusion nutzen, eine Methode, die für hochdichtes Harz weniger praktikabel ist. Zusammenfassend lässt sich sagen: Während hochdichtes XLPE seine Umsatzführung beibehält, lenken Faktoren wie Flexibilität, Chlorbeständigkeit und Kosteneffizienz die steigende Nachfrage in Richtung mitteldichter Qualitäten.

Nach Endverbraucherbranche: Elektrifizierung im Automobil drängt nach vorne

Die Automobilnachfrage wird voraussichtlich bis 2031 mit 6,27 % wachsen. Dieser Anstieg resultiert daraus, dass OEMs auf 800-V-Akkupacks umschwenken, was XLPE-isolierte Kabel erforderlich macht. Diese Kabel sind für eine kontinuierliche Betriebstemperatur von 125 °C ausgelegt und können einer dielektrischen Spannung von 1.000 V standhalten. Auf Elektro und Elektronik entfielen 41,28 % der Umsätze des Jahres 2025. Dies ist auf eine Verschiebung des Investitionsschwerpunkts im Übertragungsbereich zurückzuführen, der sich nun eher auf die Sanierung von Anlagen als auf neue Greenfield-Leitungen konzentriert, was zu einem Rückgang des Kabeltonnage pro Kilometer führt. Aptiv hat Hochspannungs-Elektrofahrzeug-Kabelbäume eingeführt, die XLPE-Isolierung mit Aluminiumlaminat-Abschirmung kombinieren und im Vergleich zu herkömmlichen gummiisolierten Kabeln eine Gewichtsreduzierung erzielen.

Bauwesen und Konstruktion, gestützt durch die wachsende Rolle von PEX bei Wasserleitungen, bleibt der zweitgrößte Sektor nach Volumen. In den Vereinigten Staaten im Jahr 2025 voraussichtlich zu startende Einfamilienhäuser entsprechen einer geschätzten Nachfrage nach mitteldichtem XLPE. Medizinische Anwendungen, insbesondere Dialyseschläuche, verzeichnen eine konstante Nachfrage. Diese Stabilität folgt auf die FDA-Validierung, dass XLPE Gammasterilisation ohne mechanischen Abbau standhält. In der chemischen Industrie werden XLPE-ausgekleidete Rohrleitungen für korrosive Umgebungen bevorzugt und bieten einen Kostenvorteil gegenüber Fluorpolymeren. Während Landwirtschaft und maritimer Sektor zusammen einen kleinen Marktanteil halten, nutzen sie die UV-Beständigkeit von XLPE für Bewässerungstropfleitungen und Aquakulturnetze. Zusammenfassend ist der Automobilsektor, angetrieben durch den Elektrifizierungstrend und den Drang nach Leichtbaumaterialien, auf dem besten Weg, der primäre Wachstumstreiber im Markt für vernetztes Polyethylen zu sein.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 47,52 % am Markt für vernetztes Polyethylen und soll bis 2031 mit einer CAGR von 5,93 % wachsen. Dieses Wachstum wird maßgeblich durch Chinas ambitionierte Initiative zum Bau umfangreicher 500-kV-XLPE-Kabel vorangetrieben, die den Transport erneuerbarer Energie in Richtung Osten ermöglichen und die Abregelung wirksam reduzieren. Unterdessen plant Indien im Rahmen seines Nationalen Elektrizitätsplans den Ausbau umfangreicher 400-kV-Leitungen, um bis 2032 eine enorme Menge erneuerbarer Energie zu integrieren. Bemerkenswerterweise betonen alle Projektausschreibungen den Einsatz von XLPE-Isolierung, insbesondere bei Umgebungstemperaturen über 50 °C. Den regionalen Bedarf weiter festigend erhielt die Lao-Thailand-Malaysia-Singapur-Verbindung des ASEAN-Stromnetzes, die 2025 finanziert wurde, die Auflage, XLPE-Kabel unter feuchten und salzhaltigen Bodenbedingungen zu verwenden. Um die seismische Widerstandsfähigkeit zu verbessern, ist Japans Tokyo Electric Power Company dabei, Freileitungen mit XLPE-Kabeln zu verkabeln, ein Projekt das zwischen 2024 und 2027 geplant ist.

Ein Netzmodernisierungszuschuss in den Vereinigten Staaten beeinflusst maßgeblich Nordamerikas Entwicklungsrichtung und schreibt den Einsatz von hochdichtem XLPE für 525-kV-Gleichstromleitungen vor. Im Jahr 2024 genehmigte Kanada ein atlantisches Offshore-Windprojekt, das voraussichtlich eine erhebliche Menge an Verbindungsstoff benötigen wird. Mexiko vergab 2025 eine Ausschreibung für eine 230-kV-Leitung, die speziell zur Anbindung der Baja-Solarfelder konzipiert wurde, wobei alle Komponenten aus XLPE bestehen müssen. Darüber hinaus hat PEX erhebliche Fortschritte im US-amerikanischen Markt für Hauswasserleitungen erzielt und 2025 eine bemerkenswerte Durchdringungsrate erreicht, was die Nachfrage nach mitteldichten Varianten stärkt.

Europa navigiert seinen Weg mit der ehrgeizigen REPowerEU-Initiative, die eine enorme Menge aus Offshore-Windkraft anstrebt. Dieses Vorhaben erfordert umfangreiche Unterwasser-XLPE-Kabel. Die Umsetzung wird jedoch durch Schiffsengpässe behindert, was die Zeitpläne nach hinten verschiebt. In Deutschland hat der Drang nach Polymer-Fernwärmerohren einen lukrativen Jahresmarkt für PEX hervorgebracht. Unterdessen hat die Europäische Chemikalienagentur im Jahr 2024 Alarm zu bestimmten Alkoxysilanen geschlagen und Formulierer gezwungen, auf Epoxid- oder Aminoalternativen umzusteigen, eine Umstellung, die zusätzliche Qualifizierungskosten verursacht. Während Südamerika und die Region Naher Osten-Afrika hinterherhinken, holen sie schnell auf. Brasilien beispielsweise versteigerte 2024 umfangreiche XLPE-Leitungen, und Saudi-Arabiens ehrgeiziges NEOM-Megaprojekt hat die Bedeutung vernetzter Isolierung für seinen Wüstenverkabelungsbedarf unterstrichen.

Wertschöpfungskettenanalyse

Die XLPE-Wertschöpfungskette beginnt mit der vorgelagerten Produktion von Ethylen und Polyethylenharz (auf HDPE-, MDPE- und LDPE-Basis), wobei rückwärts integrierte Polyolefinhersteller die Volatilität der Rohstoffe besser managen können. Die Mittelschicht umfasst die Vernetzungschemie und die Compoundierung: Peroxidlieferanten für PEX-a, Silan-Pfropfsysteme und Katalysatoren für PEX-b sowie Spezialadditive für geringen dielektrischen Verlust, Sauberkeit und Prozessstabilität, die für die Isolierung von MV-/HV-/EHV-Kabeln erforderlich sind. Die Elektronenstrahlvernetzung unterstützt zudem einen parallelen Weg für Draht und Kabelbäume, bei dem chemische Rückstände vermieden werden.

Nachgelagert wird das Compound von Draht- und Kabelherstellern (einschließlich Herstellern von HVDC- und Seekabel-Exportleitungen) sowie von Rohr- und Schlauchextrudern für PEX-Sanitärinstallationen, Flächenheizungen und Fernwärme verarbeitet. Die Versorgung teilt sich zwischen direkter Belieferung im Rahmen technischer Serviceverträge für Hochspannungscompounds, bei denen Qualifizierungszyklen typischerweise mehrere Monate dauern, und Vertriebskanälen für breitere PEX-Sanitäranwendungen und allgemeine industrielle Zwecke. Jüngste Kapazitätserweiterungen unterstreichen die Rolle regionaler Zentren und der Logistik: Borouge hat die Produktion in einer neuen Anlage für vernetzbares Polyethylen mit einer Kapazität von 100.000 Tonnen pro Jahr im Borouge-4-Komplex in Ruwais aufgenommen, wobei die erste Charge im Mai 2026 ausgeliefert wurde, während Borealis die XLPE-Kapazität in Stenungsund, Schweden (Oktober 2025) für Anwendungen in MV-/HV-/EHV-Stromkabeln erweiterte und damit die Verbindungen zwischen Harzproduktion, Compoundierung und den nahegelegenen europäischen Kabel-Lieferketten enger knüpfte.

Wettbewerbslandschaft

Der Markt für vernetztes Polyethylen (XLPE) ist mäßig fragmentiert. Spezialcompoundierer differenzieren sich durch Silanpfropftechniken, die Aushärtezeiten verkürzen und die Feuchtigkeitsbeständigkeit verbessern; Nouryon's Perkadox-Reihe ermöglicht eine Verarbeitung bei 180–200 °C, erhöht die Liniengeschwindigkeiten und senkt den Energieverbrauch. Elektronenstrahl-Dienstleister wie BGS Beta-Gamma-Service betreiben 12 deutsche Standorte, die jährlich niedrigdichtes XLPE für Automobil-Kabelbäume verarbeiten und dabei auf chemische Vernetzungsmittel verzichten. Der Wettbewerbsvorteil verlagert sich von reiner Kostenführerschaft hin zu Nachhaltigkeitsnachweisen und schneller technischer Servicereaktion, da Käufer Lebenszyklus-Kohlenstoffdaten und beschleunigte Qualifizierungszyklen fordern.

Marktführer für vernetztes Polyethylen (XLPE)

Dow

Borealis AG

LyondellBasell Industries NV

Exxon Mobil Chemical

Solvay SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Elektrifizierung des Stromnetzes und die Integration erneuerbarer Energien schaffen weiterhin Raum für hochwertige Kabelcompounds mit geringem dielektrischem Verlust sowie für lokalisierte Halbleiter- und Isolierstoff-Compoundierung in der Nähe von Kabelfertigungsclustern. Dies zeigt sich in angebotsseitigen Maßnahmen für MV-/HV-/EHV-Anwendungen, einschließlich der Investitionen von Borealis in Stenungsund (angekündigt im Oktober 2025) und der Skalierung der Produktion von vernetzbarem Polyethylen in Borouge 4 in Ruwais, wo die erste Charge einer neuen XLPE-Anlage mit 100.000 Tonnen Jahreskapazität im Mai 2026 ausgeliefert wurde. Zusammen unterstützen diese Entwicklungen Chancen für Anbieter, die die Anforderungen an Sauberkeit und elektrische Leistung für Exportkabel ab 220 kV und HVDC-Isolierungen der 525-kV-Klasse erfüllen können, die in Versorgungs- und öffentlichen Förderprogrammen genannt werden.

Kreislauffähigkeit und Scope-3-Anforderungen erweitern zudem die Nachfragebasis für differenzierte Produkte und Dienstleistungen, insbesondere für Lösungen, die die Beschränkungen von duroplastischem XLPE am Lebensende adressieren. 2025 veröffentlichte technische Arbeiten zu dynamischen kovalenten Ansätzen, einschließlich Diels-Alder-basierter kovalenter adaptierbarer Netzwerke, zeigen Wege auf, die auf selbstheilende und wiederverarbeitbare Polyethylen-Isolierungen bei gleichzeitigem Erhalt der dielektrischen Leistung abzielen, was den Anfragen der Käufer nach nachweisbaren Emissionsreduktionen und verbesserter Rückgewinnbarkeit entspricht. Parallel dazu bleibt die Verlagerung im Bau- und Sanitärbereich von Kupfer zu PEX auf mittelschwere PEX-Qualitäten ausgerichtet, mit Normenakzeptanz bei Wohnanwendungen und einer durch Nachrüstungen getriebenen Nachfrage in Fernwärmesystemen, die eine lange Lebensdauer und Rohrkonstruktionen mit Sperrschicht vorschreiben.

Aktuelle Branchenentwicklungen

- Mai 2026: Borouge nahm die Produktion von vernetzbarem Polyethylen für XLPE-Anwendungen in der Borouge-4-Anlage in Ruwais, VAE, auf und brachte damit 100.000 Tonnen pro Jahr an neuer Kapazität ans Netz. Der Produktionsstart verbessert die Verfügbarkeit für Mittel- und Hochspannungskabel-Isolierungen und unterstützt eine engere regionale Belieferung nach Asien und in den Nahen Osten für Netz- und Erneuerbare-Energien-Anbindungsprojekte.

- April 2026: Borouge International kündigte Pläne für eine Halbleiter-Compoundierungsanlage in Cheonan, Südkorea, an, die auf Mittel- und Hochspannungskabelanwendungen abzielt. Die geplante Anlage erhöht die Lokalisierung kritischer halbleitender Schichten, die in Stromkabeln verwendet werden, verkürzt die Lieferzeiten für Kabelhersteller und unterstützt eine schnellere Qualifizierung sowie Versorgungskontinuität in Nordostasien.

- Oktober 2025: Borealis kündigte zwei größere Investitionen an seinem Standort Stenungsund, Schweden, an, um die Produktion von vernetztem Polyethylen für Isoliermaterialien von MV-, HV- und EHV-Stromkabeln zu erweitern, mit Fertigstellung bis 2026. Das Projekt erhöht die europäische Kapazität und unterstützt eine engere Integration zwischen Polymerproduktion und der Versorgung mit Spezialkabelcompounds für Netzausbauprogramme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus vernetztem Polyethylen (XLPE, oft auch als PEX bezeichnet), das als Material für nachgelagerte Anwendungen wie Draht- und Kabelisolierung, Sanitär- und Heizungsrohre, Automobil-, Medizin- und Chemikalienhandhabungsanwendungen verkauft wird.

Ausschlüsse aus dem Geltungsbereich: Wir schließen den Wert fertiger Kabelbaugruppen, Fittings, Installationsarbeiten und nicht vernetzter Polyethylenharze aus.

Übersicht der Segmentierung

- Nach Typ

- Hochdichtes XLPE (HDPE-basiert)

- Mitteldichtes XLPE (MDPE-basiert)

- Niedrigdichtes XLPE (LDPE-basiert)

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Elektro und Elektronik

- Automobil

- Medizin

- Chemische Industrie

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die Struktur des Modells festzulegen und Eingaben zu verankern, die über öffentliche Kanäle verfolgt werden können. Wir beginnen mit Produktions- und Handelssignalen für Polymere und Chemikalien und verknüpfen diese anschließend mit Nachfrageindikatoren aus wichtigen Verbrauchssektoren wie Bauaktivität und Stromnetzausbau.

Typische frei zugängliche Quellen umfassen staatliche Handelsstatistiken und Zoll-Dashboards, Energie- und Netzbehörden für Übertragungs- und Verteilungsausbauten, Bau- und Wohnungsstatistiken, Normen- und Regulierungsbehörden, die Sanitär- und Kabelspezifikationen abdecken, sowie begutachtete Fachzeitschriften zur Polymerverarbeitung, die Vernetzungsmethoden und Leistungsbereiche diskutieren. Wir prüfen zudem Unternehmensmeldungen, Investorenpräsentationen und seriöse Branchennachrichten, um Kapazitätserweiterungen, Stilllegungen und Preiskommentare zu verstehen. Zur Überprüfung der finanziellen Exponierung von Unternehmen und der mit Vernetzungschemie verbundenen Patentaktivität wird selektiv ein kostenpflichtiges Abonnement für Unternehmens- und Patentdatenbanken genutzt. Diese Quellenbeispiele dienen nur der Veranschaulichung, und viele weitere öffentliche Quellen werden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um Annahmen zu testen, die in öffentlichen Daten nicht durchgängig sichtbar sind, insbesondere Qualitätsmix, Anwendungsverteilung und regionale Preisentwicklungen. Wir sprechen mit einer Mischung aus Harzherstellern, Compoundeuren, Vertriebshändlern, Teilnehmern der Kabel- und Rohr-Wertschöpfungskette sowie technischen Experten, die APAC, EMEA und Amerika abdecken, damit regionale Nachfragesignale nicht übergeneralisiert werden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 28 % | EMEA: 35 % |

| Kleinere Akteure: 14 % | Manager: 59 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Nachfrage nach Polymerumwandlung anhand von Signalen zum Ausbau von Strom- und Telekommunikationskabeln, der Rohrersatzaktivität im Bauwesen und Sektorleistungstrends rekonstruiert und anschließend mithilfe anwendungsspezifischer Intensitätsfaktoren in XLPE-Verbrauch übersetzt wird. Um die Gesamtwerte fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie etwa stichprobenartig erhobenen Mengen von Herstellern und Distributoren, Kanalprüfungen zu Verfügbarkeit und Lieferzeiten sowie beobachteten durchschnittlichen Verkaufspreisspannen für wichtige Qualitäten.

Zu den im Modell verwendeten Eingaben gehören die Nachfrage nach Kabelisolierung im Zusammenhang mit dem Netzausbau und Anbindungen an erneuerbare Energien, Bau- und Wohnungsbaubeginne, die Sanitärvolumina beeinflussen, Ersatzraten für Kupfer- und andere Rohrmaterialien bei Reparatur- und Nachrüstarbeiten, regionale Harzpreisentwicklungen im Zusammenhang mit Ethylen- und Energiekosten sowie der Mix der Vernetzungsmethoden (Peroxid, Silan, Bestrahlung), der Leistung und Preisgestaltung beeinflusst. Wo die Bottom-up-Abdeckung uneinheitlich ist, werden Lücken durch die Anwendung der Logik des regionalen scheinbaren Verbrauchs auf Basis von Produktion plus Nettohandel geschlossen, gefolgt von Anpassungen, die durch Interviewrückmeldungen zur Endmarktnachfrage informiert werden. Die Prognose nutzt Szenarioanalysen, gestützt durch Regressionen der wichtigsten Nachfragetreiber, und der Ausblick auf variable Größen wird mit Expertenmeinungen zu Infrastrukturausgabenzyklen und Bauaktivität abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Zahlen nicht auf einer einzigen Datenquelle beruhen. Wir vergleichen die modellierte Nachfrage mit unabhängigen Signalen wie Harzpreisbewegungen, Verschiebungen der Handelsbilanz und wichtigen Kapazitätsankündigungen und prüfen anschließend jede größere Abweichung vor der endgültigen Freigabe.

Vor der Auslieferung durchläuft das Modell schrittweise Analystenprüfungen, einschließlich Anomalieprüfungen auf regionaler und Anwendungsebene, sowie erneute Kontaktaufnahmen, wenn eine wichtige Annahme mit aktuellen Marktereignissen nicht übereinzustimmen scheint. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie neue Kapazitäten, politische Änderungen oder größere Revisionen bei Bau- und Netzausgaben. Unmittelbar vor der Veröffentlichung wird eine erneute Durchsicht vorgenommen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für vernetztes Polyethylen (XLPE) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für XLPE können sich unterscheiden, da der Geltungsbereich zwischen reinen Harzumsätzen und einer breiteren nachgelagerten Abdeckung, die verarbeitete Produkte einschließt, variieren kann, und da Basisjahre und Preiszeitpläne nicht immer übereinstimmen. Auch unterschiedliche Nachfrageanker spielen eine Rolle, da Draht und Kabel entweder anhand des Netzausbaus oder anhand breiterer Kunststoffpools im Baugewerbe modelliert werden können, was den Gesamtwert nach oben oder unten verschieben kann.

Einige veröffentlichte Zahlen behandeln XLPE und PEX als kombinierte Kategorie und können einen größeren Anteil der Sanitärsystemausgaben einbeziehen, oder sie wenden eine schnellere Preissteigerung einheitlich über alle Regionen hinweg an. Bei Mordor Intelligence umfasst der Wert nur die Umsätze mit vernetztem Polyethylenmaterial über alle Endverbrauchsbranchen hinweg und schließt fertige Kabelbaugruppen, Rohrfittings und Installationsarbeiten aus, wobei die ASP-Entwicklung anhand regionaler Harz- und Energiekostensignale aktualisiert wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,12 Mrd. USD (2026) | |

| Branchendatenanbieter A | 8,01 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum und stellt den Geltungsbereich als XLPE/PEX mit expliziten Anwendungskategorien dar, was den Mix in Richtung einer sanitärlastigen Nachfrage und einen niedrigeren Ausgangswert im Vergleich zu einer Schätzung für ein späteres Jahr verschieben kann. |

| Globale Forschungsgruppe B | 8,45 Mrd. USD (2024) | Behandelt XLPE und PEX austauschbar und betont Endverbrauchsaufteilungen wie den Bauanteil, was zu einer breiteren Interpretation des sanitärbezogenen Werts führen kann, und stützt sich auf eine Preis- und Volumenbasis von 2024, die möglicherweise nicht mit den Harzpreiszyklen späterer Jahre übereinstimmt. |

Die Streuung zwischen den veröffentlichten Zahlen erklärt sich hauptsächlich durch den Zeitpunkt und das, was als Teil des Marktes gezählt wird, nicht durch einen einzelnen Berechnungsschritt. Wenn der Geltungsbereich bei den Materialumsätzen bleibt und die Gesamtwerte gegen Nachfrageindikatoren für Kabel und Bauwesen sowie Handels- und Preissignale geprüft werden, lässt sich das Ergebnis leichter nachvollziehen und bei der nächsten Aktualisierung reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für vernetztes Polyethylen?

Im Jahr 2026 wurde er auf 10,12 Milliarden USD geschätzt und soll bis 2031 auf 13,26 Milliarden USD ansteigen.

Welches Segment wächst innerhalb von vernetztem Polyethylen am schnellsten?

Automobilanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen, bedingt durch 800-V-Elektrofahrzeugarchitekturen.

Warum gewinnt mitteldichtes XLPE Marktanteile bei Wasserleitungen?

Mitteldichtes PEX-b bietet Flexibilität, Chlorbeständigkeit und niedrigere Kosten, was eine CAGR-Prognose von 6,14 % antreibt.

Welche Region dominiert die Nachfrage nach vernetztem Polyethylen?

Asien-Pazifik hielt 2025 einen Anteil von 47,52 % und sollte die Führungsposition mit einer CAGR von 5,93 % bis 2031 behaupten.

Wie begegnen Hersteller dem Nachhaltigkeitsdruck?

Strategien umfassen biobasierte Ausgangsstoffe, fortschrittliche Recyclingkreisläufe und Projekte zur Elektrifizierung von Crackern zur Reduzierung der Kohlenstoffintensität.

Welches wesentliche Risiko könnte das Wachstum von vernetztem Polyethylen verlangsamen?

Volatile Ethylenpreise und potenzielle Beschränkungen von Silankupplungsmitteln stellen kurzfristige Margen- und Compliance-Herausforderungen dar.

Seite zuletzt aktualisiert am: