Marktgröße und Marktanteil für Metallocen-Polyethylen (mPE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.87 Milliarden US-Dollar |

| Marktgröße (2031) | 29.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

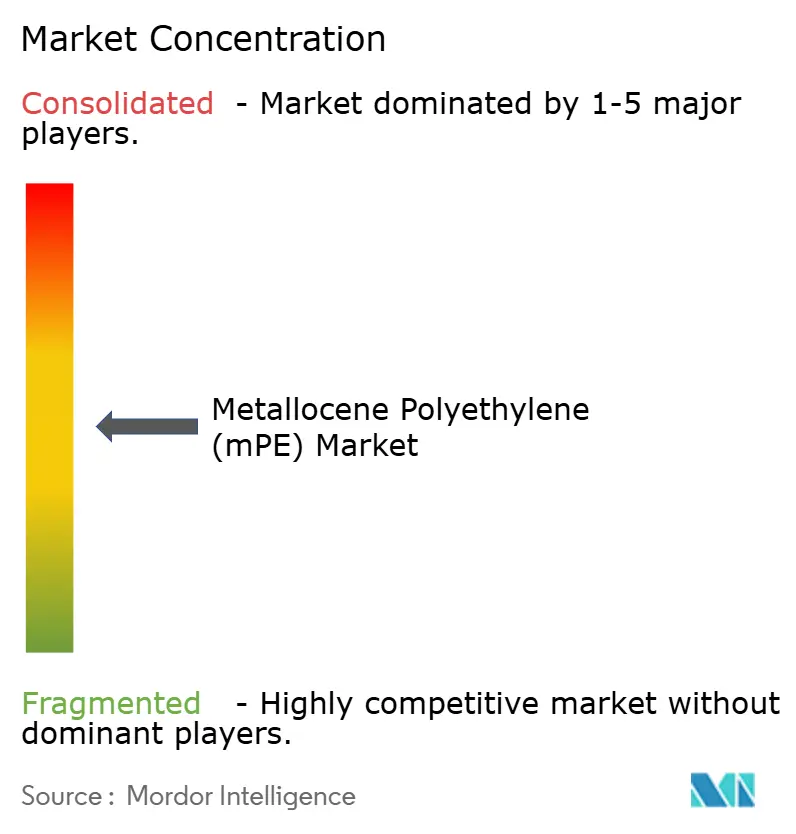

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallocen-Polyethylen (mPE) von Mordor Intelligence

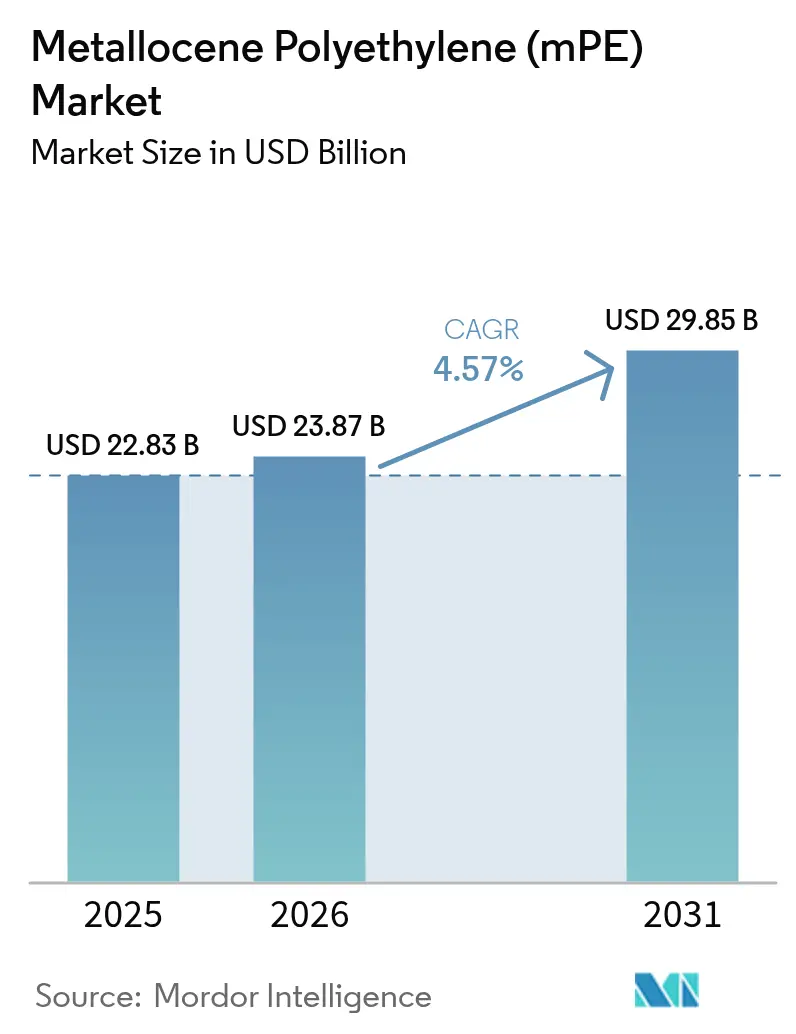

Die Marktgröße für Metallocen-Polyethylen wurde im Jahr 2025 auf 22,83 Milliarden USD geschätzt und soll von 23,87 Milliarden USD im Jahr 2026 auf 29,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,57 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage nach hochklaren, dünneren Folien, die Hochskalierung von Solarmodul-Einkapselungslinien und die Modernisierung in der Landwirtschaft stützen diesen Wachstumspfad. Hersteller profitieren von Einzel-Site-Katalysatortechnologie, die eine enge Molekulargewichtsverteilung erzeugt und gleichbleibende mechanische Festigkeit sowie überlegene optische Eigenschaften bei geringeren Stärken ermöglicht. Chinas Erweiterungen der Ethylenkapazität, Indiens E-Commerce-Boom und Kapazitätsinvestitionen im Nahen Osten stärken gemeinsam die vorgelagerte Versorgungssicherheit, während der anhaltende Wandel hin zu Kreislaufkunststoffen den strategischen Fokus auf fortschrittliches Recycling und biobasierte Rohstoffe lenkt. Der Markt für Metallocen-Polyethylen verbindet daher Leistungsgewinne mit Nachhaltigkeitszielen und positioniert sich als zentraler Wegbereiter für flexible Verpackungslösungen der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

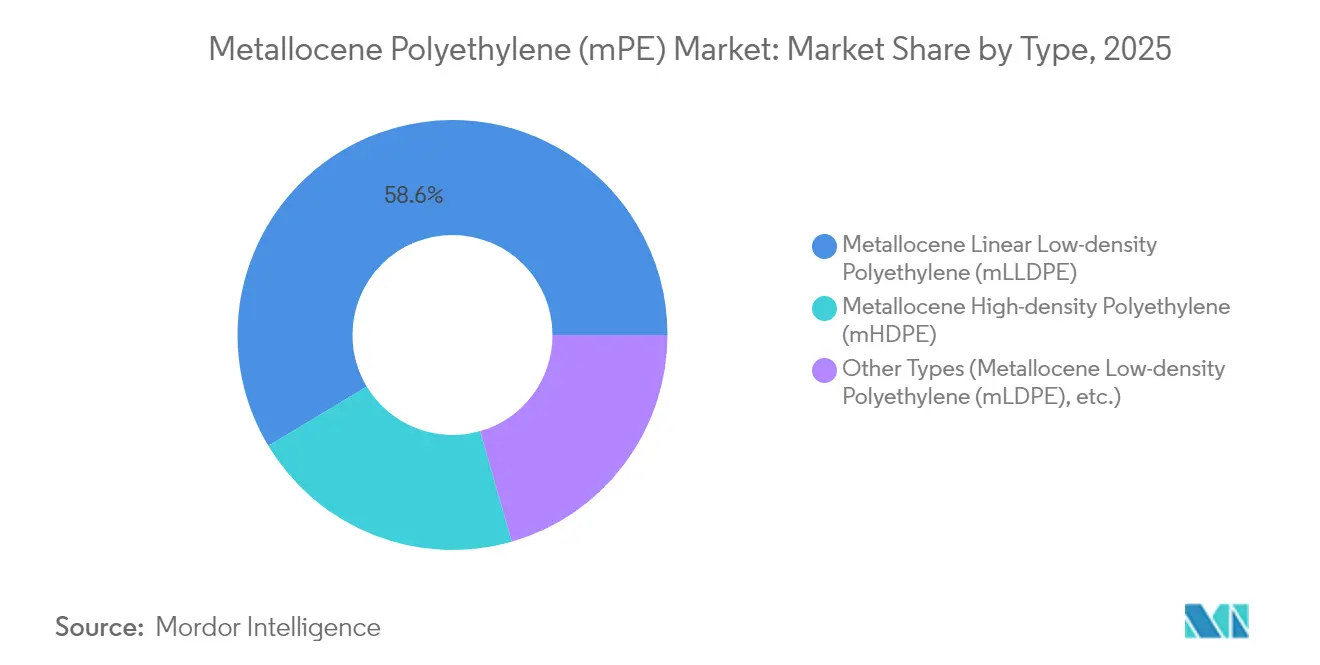

- Nach Typ hielt mLLDPE im Jahr 2025 einen Umsatzanteil von 58,62 % am Markt für Metallocen-Polyethylen, während mHDPE bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen wird.

- Nach Katalysatortyp entfielen im Jahr 2025 62,15 % des Marktanteils für Metallocen-Polyethylen auf Zirkonocen-Katalysatoren. Darüber hinaus wird für Hafnocen-Katalysatoren bis 2031 die schnellste CAGR von 5,14 % prognostiziert.

- Nach Anwendung entfielen im Jahr 2025 70,97 % der Marktgröße für Metallocen-Polyethylen auf Folien; „sonstige Anwendungen”, einschließlich Extrusionsbeschichtungen und Solarmodul-Einkapselungen, werden über den Prognosehorizont die steilste CAGR von 6,37 % verzeichnen.

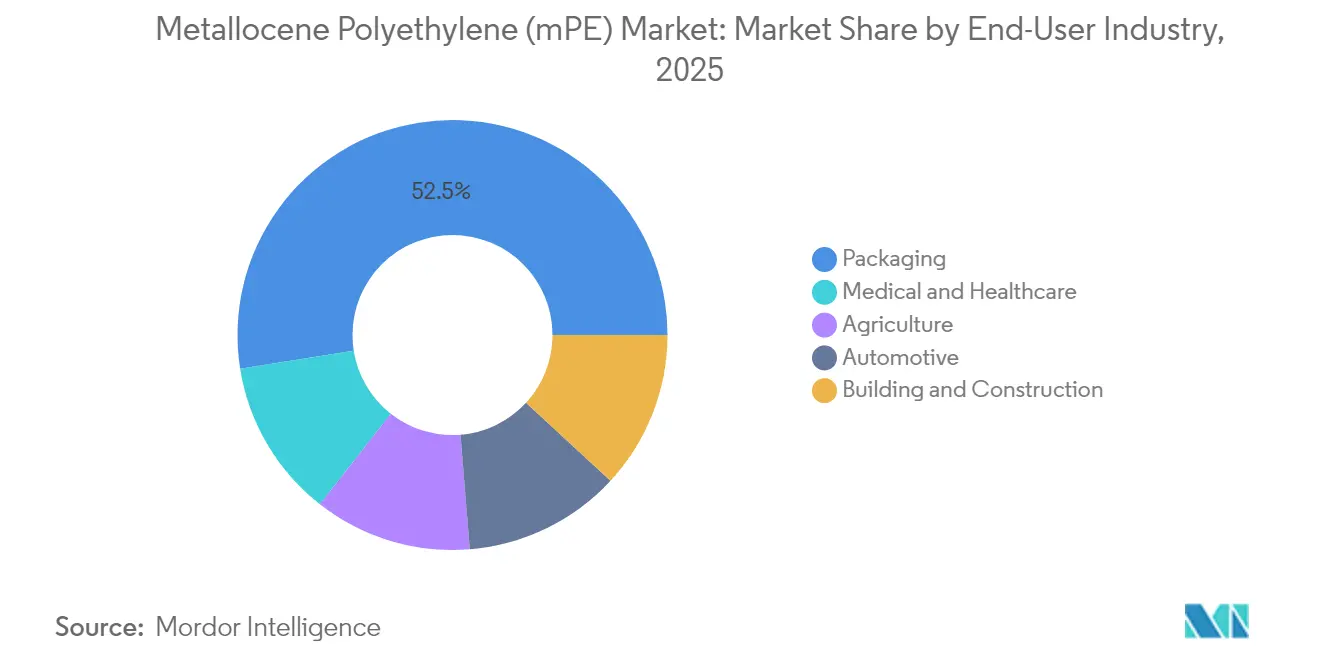

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 52,50 % der Marktgröße für Metallocen-Polyethylen auf die Verpackungsbranche; für Medizin und Gesundheitswesen wird bis 2031 eine CAGR von 6,17 % prognostiziert.

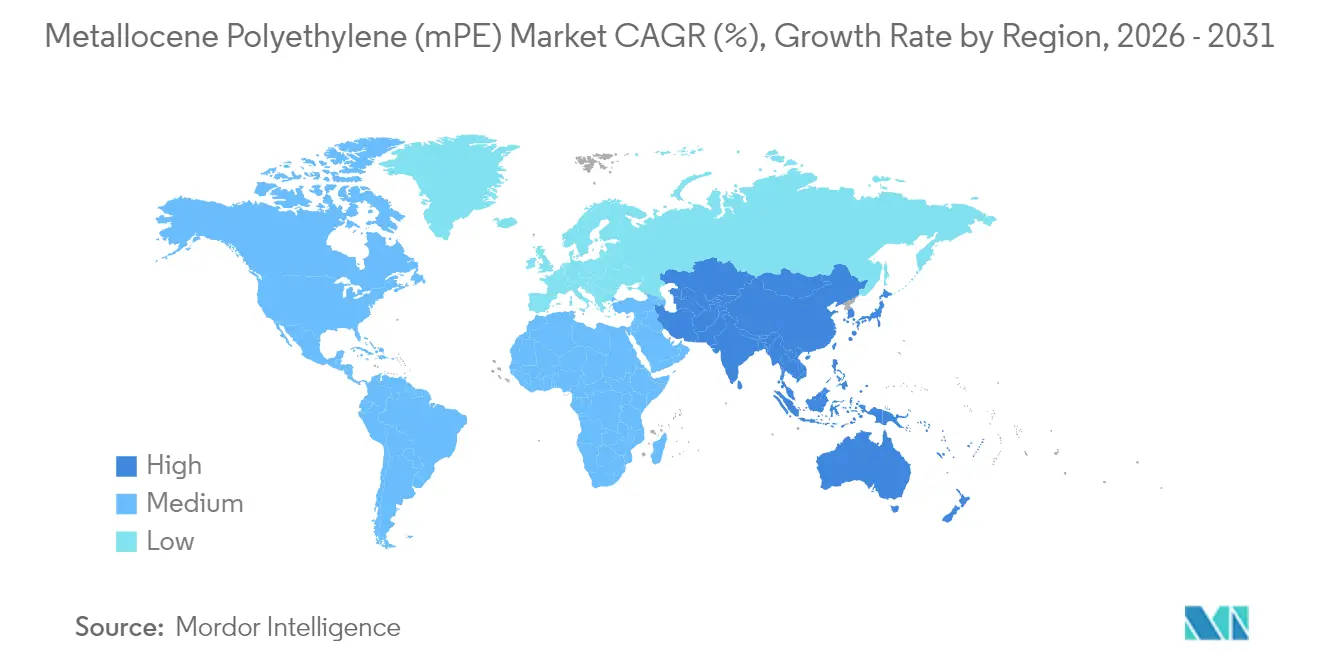

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 45,83 % am Markt für Metallocen-Polyethylen; für Nordamerika wird mit 5,63 % bis 2031 die schnellste regionale CAGR prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Metallocen-Polyethylen (mPE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochklaren, dünneren Verpackungsfolien | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme der Verwendung von Folien und Platten in der Verpackungsbranche | +1.0% | Global, angeführt von aufstrebenden Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Mehrschicht-Agrarfolien und Geomembranen | +0.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung von Solarmodul-Einkapselungen hin zu mPE-basierten Haftschichten | +0.6% | Global, mit früher Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auf Katalysatorwechsel ausgerichtete flexible Cracker zur Herstellung kundenspezifischer Qualitäten | +0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochklaren, dünneren Verpackungsfolien

Verarbeiter migrieren weiterhin zu dünneren Folien, die die mechanische Integrität bewahren, und Einzel-Site-Katalysatoren ermöglichen eine gleichmäßige Comonomer-Verteilung, die Klarheit zusammen mit Dart-Schlagfestigkeit erzeugt. Typische Stärkenreduzierungen von 15–20 % senken den Materialeinsatz und die Kohlenstoffintensität und unterstützen damit direkt die Nachhaltigkeitszusagen der Markenhersteller. Eine enge Molekulargewichtsverteilung reduziert auch den Randverschnitt an Blasfolienanlagen und verbessert den Durchsatz bei der Beutelherstellung, was die Betriebsmargen für Verarbeiter erhöht. Premium-Metallocen-Qualitäten wie Exceed XP bieten ganzjährige Zähigkeit, die für die Kühlkettenlogistik geeignet ist, während der rasche Aufstieg des Omnichannel-Einzelhandels die Belastungen bei der Pakethandhabung erhöht, die stärkere, aber leichtere Folien erfordern[1]„Exceed™ XP Hochleistungs-PE,” ExxonMobil Product Solutions, corporate.exxonmobil.com .

Zunahme der Verwendung von Folien und Platten in der Verpackungsbranche

Flexible Formate ersetzen starre Behälter in den Bereichen Lebensmittel, Haushaltspflege und Körperpflege, da Einzelhändler Regaleffizienz und niedrigere Logistikkosten priorisieren. Metallocen-Polyethylen liefert stärkere Heißklebefähigkeit und breitere Siegelfenster, was Leckagen an Hochgeschwindigkeits-Schlauchbeutelmaschinen reduziert. Handelsverbote für PVC in Kontaktanwendungen beschleunigen den Übergang zu recycelbaren Polyethylenmischungen, wie die PreservaWrap-Linien zeigen, die die Klarheit von PVC ohne Chloridgehalt replizieren[2]„Aktualisierungen der Richtlinie über Einwegkunststoffe,” Progressive Grocer, progressivegrocer.com . Hersteller von Medizinprodukten wechseln ebenfalls von PVC zu Metallocen-Polyethylen für die Biokompatibilität, was die Nachfrage im Gesundheitswesen stärkt und die Segmentreichweite erweitert.

Wachstum von Mehrschicht-Agrarfolien und Geomembranen

Gewächshausbetreiber setzen Metallocen-Polyethylenfolien mit maßgeschneiderten UV-Paketen ein, die die Nutzungsdauer um 30–40 % verlängern und so die anfänglichen Mehrkosten ausgleichen. Die Comonomer-Gleichmäßigkeit ermöglicht die Einarbeitung von Lichtdiffusions- und Anti-Tropf-Additiven ohne Versprödung. Geomembran-Hersteller bevorzugen spannungsrissbeständige Harze für Deponieabdichtungen und Wasserreservoire in ariden Regionen. In China fördern Programme zur ländlichen Revitalisierung durch Subventionen höherwertige Gewächshaus- und Bewässerungsfolien und stimulieren so zusätzliche Tonnagen im Markt für Metallocen-Polyethylen.

Verlagerung von Solarmodul-Einkapselungen hin zu mPE-basierten Haftschichten

Hersteller von Photovoltaikmodulen wählen zunehmend Polyolefin-Einkapselungen, um die mit EVA verbundene Essigsäurekorrosion zu vermeiden. Metallocen-Haftschichten liefern Verbesserungen des Volumenwiderstands, die potenzialinduzierte Degradation mindern und so die Anforderungen an eine 25-jährige Garantie erfüllen. Vinyl-funktionalisierte Metallocen-Polyolefine härten während der Laminierung 14-mal schneller aus und behalten dabei eine Lichttransmission von 91 % bei, was die Modulzykluszeiten verkürzt und die Linienproduktivität steigert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethylen-Rohstoffkosten | -0.8% | Global, mit akuten Auswirkungen in Regionen, die auf importierte Rohstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für Einwegfolien | -0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentstreitigkeiten nach Patentablauf bei Einzel-Site-Katalysatoren | -0.3% | Global, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethylen-Rohstoffkosten

Schwankende Rohöl- und Erdgaspreise übertragen sich auf Ethylenschwankungen und komprimieren die Margen für Spezialharzhersteller, die einen Katalysatoraufschlag von 15–20 % zahlen. Elektrifizierte Cracker und Nachrüstungen zur Kohlenstoffabscheidung erhöhen die Kapitalkosten und verstärken den Druck bei Rohstoffspitzen. Vertikal integrierte Produzenten aus dem Nahen Osten behalten ihre Kostenführerschaft, während asiatische Verarbeiter, die auf Importe angewiesen sind, stärkere Volatilität erleben. Bio-Ethylen-Routen hedgen die Volatilität teilweise, erfordern jedoch einen parallelen Infrastrukturaufbau, was den anfänglichen Kapitalbedarf erhöht.

Strenge Vorschriften für Einwegfolien

Politische Entscheidungsträger in Europa und Teilen Nordamerikas zielen auf Einwegkunststoffe ab und fügen Compliance-Schichten für Verpackungsfolien hinzu, auch wenn diese recycelbar sind. Fragmentierte Vorschriften zwingen multinationale Verarbeiter dazu, Materialreformen für jede Rechtsordnung zu koordinieren, was die SKU-Komplexität erhöht. Kaliforniens PVC-Verbot in Lebensmittelverpackungen treibt die Substitution durch Polyethylen voran, aber breitere Kunststoffbeschränkungen könnten das absolute Mengenwachstum bei bestimmten dünnwandigen Artikeln bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: mLLDPE-Dominanz treibt die Marktentwicklung voran

mLLDPE hielt im Jahr 2025 einen Marktanteil von 58,62 % am Markt für Metallocen-Polyethylen. Das Segment behält seine Führungsposition dank überlegener Durchstichfestigkeit und Dart-Schlagfestigkeit, die eine Stärkenreduzierung von 15–20 % ohne Verpackungsversagen ermöglichen. Viele Hersteller von Getränkebeuteln sind 2024 vollständig auf mLLDPE-Strukturen umgestiegen. Bei Rohrbeschichtungen reduziert die Flexibilität von mLLDPE das Rissrisiko beim Aufwickeln auf Spulen.

Für mHDPE wird bis 2031 eine CAGR von 6,52 % prognostiziert, angetrieben durch die Nachfrage nach Druckrohren und Chemikalienfässern in Entwicklungsländern. Spannungsrissbeständige Qualitäten dringen auch in die Blasformung von Kraftstofftanks und Motorraumbauteile vor. Nischen-mLDPE-Linien bedienen spezielle Gießfolienanwendungen, bei denen die Schmelzfestigkeit entscheidend ist. UHMWPE-Fortschritte erweitern die Reichweite auf Kunstgelenke und Schutzausrüstungsmärkte und stärken so die Wertpools für den Markt für Metallocen-Polyethylen.

Nach Katalysatortyp: Zirkonocen-Führerschaft steht vor der Herausforderung durch Hafnocen

Zirkonocen-Katalysatoren hielten im Jahr 2025 einen Anteil von 62,15 %. Hersteller bevorzugen ihre bewährte Betriebsfähigkeit in Gas- und Lösungsreaktoren. Starke Erfolgsbilanz verkürzt die Qualifizierungszeiten, was für Lebensmittelkontaktzertifizierungen unerlässlich ist.

Hafnocen-Systeme, die mit einer CAGR von 5,14 % wachsen, zeichnen sich durch Hochtemperaturpolymerisation aus, die einen schnelleren Gasdurchsatz ermöglicht. Jüngste Ligandeninnovationen dämpfen den Aktivitätsabfall oberhalb von 90 °C und erweitern so das kommerzielle Fenster. Dual-Site- und Hybriddesigns vereinen enge und breite Molekularfraktionen in einem Schritt und ermöglichen eine maßgeschneiderte Schmelzrheologie. Diese Innovationen diversifizieren das Angebot im Markt für Metallocen-Polyethylen weiter.

Nach Anwendung: Das Foliensegment nutzt überlegene Eigenschaften

Folien dominierten im Jahr 2025 mit einem Anteil von 70,97 %. Hohe Siegelfestigkeit bei geringerer Stärke ermöglicht es Markenherstellern, die Kunststoffintensität pro Verpackung zu reduzieren, ohne die Produktsicherheit zu beeinträchtigen. Das Wachstum bei gekühlten Fertiggerichtbeuteln, Standbeuteln mit Ausgießer und Schwerlastsäcken hält den Folienverbrauch auf hohem Niveau.

Sonstige Anwendungen, die mit einer CAGR von 6,37 % wachsen sollen, umfassen Solarmodul-Einkapselungen, Extrusionsbeschichtungen und Medizinproduktteile. Polyolefin-Einkapselungsersatzstoffe für EVA reduzieren das Korrosionsrisiko in neuen Heterojunction-Solarmodulen, während medizinische Blisterverpackungen von breiteren Siegelfenstern profitieren, die die Sterilisationsintegrität sicherstellen.

Nach Endverbraucherbranche: Dominanz der Verpackungsbranche inmitten des Aufschwungs im Gesundheitswesen

Die Verpackungsbranche erfasste im Jahr 2025 52,50 % der Marktgröße für Metallocen-Polyethylen und bleibt robust, da der Omnichannel-Einzelhandel durchstichfeste Versandtaschen fordert. Die Einführung von E-Grocery treibt die Anforderungen an die Tiefkühlkette voran, bei der die Zähigkeit von mLLDPE von größter Bedeutung ist.

Medizin und Gesundheitswesen zeigen eine CAGR-Prognose von 6,17 %, da Krankenhäuser von weichmacherhaltigen PVC-Schläuchen abrücken. Die inhärente Flexibilität von Metallocen-Polyethylen ohne Weichmacher beseitigt Auswaschungsbedenken. Die Landwirtschaft gewinnt ebenfalls Marktanteile durch fortschrittliche Mulch- und Gewächshausfolien, die UV-Strahlung und mechanischer Ermüdung über mehrere Erntezyklen standhalten.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 45,83 %, gestützt durch Chinas neue Ethylenanlagen mit 1,8 Millionen Tonnen und Indiens Verpackungsaufschwung. Diese Investitionen sichern die Rohstoffversorgung und verkürzen die Lieferzeiten für regionale Verarbeiter. Verpackung, Baumembranen und Kraftstofftanks für Kraftfahrzeuge haben gemeinsam die regionale Nachfrage gesteigert und sollen den Markt für Metallocen-Polyethylen auf einem CAGR-Kurs von 4,57 % halten.

Nordamerika stützt sich auf Kostenvorteil durch schiefergebundenes Ethan und Führerschaft bei Katalysatorinnovationen. Dows bevorstehender Netto-Null-Cracker in Alberta ist darauf ausgerichtet, die Produktion von Premium-Harzen mit geringen eingebetteten Emissionen zu unterstützen. Mexiko sichert sich Rückwärtsintegrationserträge durch den Import von Rohstoffen aus US-Golf-Komplexen und die Verarbeitung zu Mehrwertfolien für den Inlandsverbrauch und den Export.

Europas strenge Kunststoffvorschriften stellen die Nachfrage vor Herausforderungen, eröffnen aber gleichzeitig Raum für recycelbare flexible Verpackungen. Deutschlands Automobilsektor schätzt Gewichtsreduzierung, und nordische Einzelhändler setzen sich für Monomaterialstrukturen ein, die das mechanische Recycling vereinfachen. Der Amiral-Komplex von TotalEnergies, obwohl im Nahen Osten gelegen, leitet Volumina nach Europa und ergänzt das knappe inländische Angebot. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende, aber schnell wachsende Cluster. Brasiliens Gewächshaussektor und die Erweiterung des Polymerkomplexes in Katar sorgen für zusätzliche Nachfrage im Markt für Metallocen-Polyethylen.

Regulatorisches Umfeld

Die Regulierung von metallocenkatalysiertem Polyethylen (mPE) wird in Bezug auf Kunststoffe mit Lebensmittelkontakt, die Steuerung von Rezyklatanteilen und Definitionen von Mikroplastik, die Additive, Pulver und nachgelagerte Anwendungen betreffen können, verschärft. In der Europäischen Union ändert die Verordnung (EU) 2025/351 die Verordnung (EU) Nr. 10/2011 für Materialien aus Kunststoff, die für den Kontakt mit Lebensmitteln bestimmt sind, und verschärft die Anforderungen an Qualitätskontrolle und Herstellung im Zusammenhang mit recyceltem Kunststoff in Anwendungen mit Lebensmittelkontakt. Dies erhöht die Dokumentations- und Lieferantenqualifizierungsanforderungen für mPE-Sorten, die in Verpackungen eingesetzt werden.

Im Bereich des Chemikalienmanagements setzt die EU die Umsetzung der REACH-Beschränkung für synthetische polymere Mikropartikel (Anhang XVII, Eintrag 78) weiter fort. Die Verordnung (EU) 2026/1168 der Kommission (veröffentlicht im Juni 2026) ändert und präzisiert Aspekte der Mikroplastik-Beschränkung, einschließlich Bestimmungen, die für F&E und bestimmte Anwendungskategorien relevant sind. Harz- und Compound-Lieferanten müssen prüfen, ob bestimmte Produktformen oder Anwendungsfälle Verpflichtungen auslösen oder unter Ausnahmeregelungen fallen, etwa bei permanenter Einbindung in eine feste Matrix. In den Vereinigten Staaten bleibt die Konformität bei Lebensmittelkontakt weiterhin im Rahmen der FDA Food Contact Notification (FCN) verankert, mit laufenden Aktualisierungen einschließlich Mitteilungen über FCNs, die nicht mehr gültig sind, was den Bedarf für Verarbeiter und Harzlieferanten verstärkt, den Status von Stoffen für Lebensmittelverpackungsanwendungen zu verfolgen.

Wertschöpfungskettenanalyse

Die mPE-Wertschöpfungskette beginnt mit Kohlenwasserstoff-Rohstoffen (Naphtha/Ethan), die zu Ethylen umgewandelt werden, gefolgt von der Polymerisation in Gasphasen- oder Lösungsprozessen unter Verwendung von Single-Site-Katalysatorsystemen. Daraus entstehen mLLDPE, mHDPE und Spezialsorten. Eine kritische vorgelagerte Ebene ist die Katalysator- und Prozesstechnologie, einschließlich Metallocen- und Post-Metallocen-Systemen sowie lizenzierten Plattformen zur Herstellung metallocenbasierter PE-Familien, die den erreichbaren Bereich der Harzeigenschaften bestimmen, wie enge Molekulargewichtsverteilung, Siegelleistung und Downgauging-Fähigkeit.

Polymerhersteller, häufig integriert mit Ethylen-Crackern, verkaufen an Verarbeiter, die den nachgelagerten Mengenbereich dominieren. Dazu gehören Hersteller von Blas- und Gussfolien, Bahn- und Extrusionsbeschichter sowie Compoundeure für Verpackung, Landwirtschaft, Medizin und Industrie. Die Wertschöpfung konzentriert sich auf Harzproduktion und Verarbeitung, wo Katalysatoraufschläge, Qualifizierungszyklen (insbesondere für Lebensmittelkontakt- und medizinische Anwendungen) und die Volatilität der Ethylenkosten die Margen beeinflussen. Der Vertrieb erfolgt in der Regel über Direktverträge und regionale Lagerhaltung, um die Versorgungskontinuität für Hochdurchsatz-Folienanlagen sicherzustellen, während Kreislaufwirtschaftsinitiativen einen weiteren Knotenpunkt durch mechanisches Recycling und Rohstoffströme aus fortschrittlichem Recycling hinzufügen, die qualitätskontrolliert werden müssen, um die mPE-Leistung in dünnwandigen Strukturen zu erhalten.

Wettbewerbslandschaft

Der Markt für Metallocen-Polyethylen (mPE) ist von moderater Fragmentierung geprägt. Führende Hersteller verfügen über proprietäre Einzel-Site-Katalysatorplattformen und vorgelagerte Integration. Dow vermarktet die INSITE-Technologie und erprobt elektrifiziertes Cracken zur Reduzierung von Scope-1-Emissionen. SABIC nutzt Joint Ventures in China, um Kapazitäten in der Nähe von Wachstumsknoten zu platzieren. LyondellBasell wendet seinen Hostalen-ACP-Prozess für bimodale mHDPE-Qualitäten an, die in Druckrohren eingesetzt werden. ExxonMobils Kreuzlizenzierung mit Chevron Phillips löste lang andauernde IP-Streitigkeiten, senkte das rechtliche Risiko und ermöglichte breitere Qualitätsportfolios.

Technologische Differenzierung bleibt zentral. Univations XCAT liefert Gas-Phasen-mLLDPE mit enger Dispersion für Schrumpffolien. Borealis wendet Borstar-Tandemreaktoren an, um Metallocen- und traditionelle Fraktionen für starre Verpackungen zu mischen. Die Fusion von ADNOC, OMV und Nova bündelt eine globale Polyolefinkapazität von 13,6 Millionen Tonnen und stärkt die Rohstoffoptionalität.

Marktführer in der Branche für Metallocen-Polyethylen (mPE)

SABIC

Chevron Phillips Chemical Company LLC.

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Inbetriebnahme neuer integrierter Kapazitäten und Spezialanlagen, die die Verfügbarkeit metallocenbasierter Sorten in stark wachsenden Verpackungs- und Industriefolien-Hubs erweitern. In China meldete das Projekt Sinopec-SABIC Gulei Petrochemical den mechanischen Abschluss (April 2026) einer Anlage für 600.000 Tonnen/Jahr Metallocen-Spezialpolyethylen innerhalb eines Ethylenkomplexes mit 1,5 Millionen Tonnen, wobei die Inbetriebnahme für die zweite Jahreshälfte 2026 vorgesehen ist. Dies erweitert das lokale Angebot an metallocenbasiertem PE für dünnwandige Folien und hilft Verarbeitern, Qualifizierungs- und Lieferzeiten im Vergleich zu importierten Spezialharzen zu verkürzen.

Im Nahen Osten unterstützen vorgelagerte Erweiterungen, die die regionale Verfügbarkeit von Olefinen erhöhen, das Wachstum des Harzportfolios und verbessern die Rohstoffoptionalität für die Produktion von metallocenbasiertem Polyethylen. Tasnee hat eine Ethylenerweiterung im Wert von 500 Millionen USD am Cracker der Saudi Ethylene and Polyethylene Company (SEPC) in Al Jubail Industrial City abgeschlossen (Juli 2026), wodurch die Olefinkapazität erhöht und die Rolle der Region als kostengünstige Versorgungsbasis für Polyethylen-Wertschöpfungsketten gestärkt wird. Über diese angebotsseitigen Entwicklungen hinaus stimmt der Anwendungs-Whitespace mit bereits erkennbarer Nachfrage überein, einschließlich hochtransparenter dünnwandiger Verpackungsfolien, Polyolefin-Solarverkapselungs- und Verbindungsschichtstrukturen, die EVA in Modulen ersetzen, sowie medizinischer und Gesundheitsanwendungen, die von weichmacherhaltigem PVC weggehen, wo mPE-Sorten Flexibilität ohne zusätzliche Weichmacher bieten können und breitere Siegelfenster in Verpackungsformaten unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Tasnee schloss ein Ethylenerweiterungsprojekt im Wert von 500 Millionen USD am Cracker der Saudi Ethylene and Polyethylene Company (SEPC) in Al Jubail Industrial City ab und erhöhte die Olefinproduktionskapazität um 18%. Die zusätzliche Ethylenverfügbarkeit unterstützt die Auslastung der Polyethylenkette und stärkt die Rohstoffsicherheit für Spezialpolyethylen-Sortimente, die metallocenbasierte Sorten in der Region umfassen.

- Mai 2025: Univation Technologies kündigte ein Angebot mit einer weltmaßstäblichen Designkapazität von 800.000 Tonnen/Jahr für seine UNIPOL PE Process-Technologie an, die Fertigungsmöglichkeiten für metallocenbasiertes PE neben unimodalem und bimodalem HDPE und LLDPE umfasst. Der größere Referenzmaßstab verbessert die Wirtschaftlichkeit und Attraktivität neuer PE-Projekte für Lizenzgeber und Hersteller und unterstützt die flexible Sortenproduktion für dünnwandige Folien und andere leistungsorientierte Anwendungen.

- Oktober 2024: TotalEnergies erweiterte sein Produktportfolio an metallocenkatalysiertem Polyethylen durch die Einführung einer neuen Sorte mit sehr niedriger linearer Dichte. Die Erweiterung richtet sich an Folienverarbeiter, die eine verbesserte Siegel- und Downgauging-Leistung suchen, und erhöht den Wettbewerbsdruck unter Lieferanten, die sich durch die Breite ihrer Spezialsorten statt durch Rohstoffvolumen differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für metallocenkatalysiertes Polyethylen die Umsätze aus mPE-Harz, das an nachgelagerte Verarbeiter und Compoundeure verkauft wird, über wichtige Endanwendungen wie Verpackungsfolien, starre Verpackungen, Rohre und andere geformte oder beschichtete Anwendungen, ausgewiesen in USD.

Umfangsausschlüsse: Verkäufe von Metallocen-Katalysatoren und herkömmliche Polyethylensorten, die nicht mittels Metallocenkatalyse hergestellt werden, sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Metallocen-lineares Polyethylen niedriger Dichte (mLLDPE)

- Metallocen-Polyethylen hoher Dichte (mHDPE)

- Sonstige Typen (Metallocen-Polyethylen niedriger Dichte (mLDPE) usw.)

- Nach Katalysatortyp

- Einzel-Site-Zirkonocen

- Hafnocen und Post-Metallocen

- Dual-Site- und Hybridsysteme

- Nach Anwendung

- Folien

- Platten

- Sonstige Anwendungen (Extrusionsbeschichtungen usw.)

- Nach Endverbraucherbranche

- Verpackung

- Landwirtschaft

- Automobilindustrie

- Bauwesen und Konstruktion

- Medizin und Gesundheitswesen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Indonesien

- Vietnam

- Malaysia

- Philippinen

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Türkei

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau des Nachfragekontexts für Polyethylen- und Folienanwendungen unter Verwendung öffentlicher Quellen wie Rohstoffindikatoren der U.S. Energy Information Administration (EIA), Handelsstatistiken der U.S. International Trade Commission (USITC), Versandtrends von UN Comtrade und makroökonomischen und industriellen Produktionsreihen der Weltbank. Für Produkt- und Definitionskonsistenz haben wir auch Verbände und Normungsgremien herangezogen, die Kunststoff- und Polymerkontext veröffentlichen, darunter PlasticsEurope und ASTM-Dokumentation, sowie von Experten begutachtete Fachartikel zur Polymerwissenschaft.

Auf der Angebotsseite nutzten wir öffentliche Unternehmensmeldungen, Investorenpräsentationen, Ankündigungen von Anlagen in seriösen Medien sowie Zoll- und Tarifhinweise, um Kapazitätserweiterungen und regionale Handelsströme zu verstehen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten sowie eine Import-Export-Datenbank auf Sendungsebene wurden selektiv eingesetzt, um das Engagement der Hersteller und länderspezifische Bewegungsmuster gegenzuprüfen, wenn öffentliche Daten nicht granular genug waren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um zentrale Annahmen durch strukturierte Interviews und kurze Umfragen mit Harzherstellern, Polymerdistributoren, Verarbeitern (insbesondere Folien und Verpackung) und sachkundigen Teilnehmern aus dem Verarbeitungsökosystem zu überprüfen. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika ausgeglichen, damit regionale Preis-, Verfügbarkeits- und Substitutionsmuster überprüft werden konnten, bevor die endgültigen Zahlen freigegeben wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 16% | APAC: 49% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 25% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 21% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Nachfragepools für Polyethylen unter Verwendung von Polymerverbrauchsindikatoren, Signalen zur Produktion von Verpackungsfolien sowie regionalem Handels- und Produktionskontext rekonstruiert werden; anschließend wird der mPE-Anteil unter Verwendung von Adoptionsraten angewendet, die von Branchenteilnehmern diskutiert wurden. Nachdem diese Struktur etabliert war, wurden die Gesamtsummen mithilfe selektiver Bottom-Up-Annäherungen überprüft, etwa durch Stichproben von Harzpreisspannen und typischen Vertragsbewegungen, und anschließend durch Skalierung mit regionalen Volumenindikatoren, um den impliziten Umsatzrahmen zu bestätigen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Trends bei Rohöl- und Ethylen-Rohstoffen, Wachstum der Polyethylen- und Folien-Nachfrage in der Verpackung, angekündigte Kapazitätsänderungen und Auslastungsrichtung, regionale Import-Export-Intensität für Polyethylenmaterialien sowie der beobachtete mPE-Preisaufschlag gegenüber herkömmlichem PE in gängigen Anwendungen. Die Prognose verwendet Szenarioanalysen, unterstützt durch kurze multivariate Regressionstests, bei denen Nachfragewachstum, rohstoffgebundene Preisrichtung und Adoptionsverschiebungen gemeinsam basierend auf dem Konsens der Primärbefragten variiert werden. Wenn für ein Land oder eine Anwendung keine verwertbaren Indikatoren auf Umwandlungsebene vorlagen, wurde die Lücke mit Proxy-Durchdringungsraten aus vergleichbaren Märkten behandelt und anschließend anhand von Handelssignalen und Interview-Feedback erneut validiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültige Zahl nicht von einer einzigen Annahme abhängt. Die Modellergebnisse werden mit unabhängigen Signalen wie Handelsrichtung, Kapazitätsänderungen und Preistrendlogik verglichen, und anschließend werden Abweichungspunkte überprüft und vor der Freigabe gelöst.

Eine zweite Analystenprüfung wird durchgeführt, um Einheitenkonsistenz, Währungsumrechnungen und ungewöhnliche Jahr-über-Jahr-Sprünge erneut zu überprüfen, gefolgt von einer gezielten erneuten Kontaktaufnahme mit Experten, wenn eine Zahl außerhalb der erwarteten Bandbreite liegt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsinbetriebnahmen, politische Änderungen mit Auswirkungen auf Kunststoffe oder starke Rohstoffbewegungen. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für metallocenkatalysiertes Polyethylen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für metallocenkatalysiertes Polyethylen können stark variieren, selbst wenn der Marktname gleich erscheint, da der Umfang und die Bewertungsschritte hinter der Zahl nicht identisch sind. Unterschiede ergeben sich in der Regel daraus, was als mPE gezählt wird, welche Endanwendungen einbezogen werden, und ob Preisgestaltung und Nachfrage auf beobachtbare Marktsignale zurückgeführt werden.

Handelsflussrichtung, angekündigte Kapazitätserweiterungen und der implizite mPE-Preisaufschlag, der bei Prüfungen von Verpackungsfolien festgestellt wird, sind die Belegpunkte, die den Marktwert von Mordor Intelligence für 2026 verankern, da mPE-Umsatz nur dort erfasst wird, wo die Adoption durch diese Signale validiert und durch Feedback von der Verarbeiterseite unterstützt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,87 Mrd. USD (2026) | |

| Branchendaten-Publisher A | 8,23 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und erfasst offenbar eine engere Menge an mPE-Umsatzströmen, sodass die Gesamtsumme näher an ausgewählten Produkttypen und Kanälen bleibt und ein niedrigeres Preisniveau widerspiegelt als eine Bewertung aus einem späteren Jahr. |

| Globaler Forschungs-Publisher B | 8,33 Mrd. USD (2024) | Veröffentlicht einen niedrigeren Ausgangspunkt für 2024, der die an Folien- und Verpackungsverarbeitung geliefertes mPE in einigen Regionen wahrscheinlich unterzählt, und zeigt nicht klar, wie Adoption und Preisaufschläge gegen Kapazitätserweiterungen und Handelssignale gegengeprüft wurden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch das für die Bewertung verwendete Jahr und dadurch, wie eng der Umfang auf verifizierte mPE-Nachfragepools begrenzt ist, gefolgt davon, wie regionale Preisaufschläge angewendet werden. Unser Ansatz bleibt reproduzierbar, indem die Nachfragebasis, die Durchdringung und die Preisentwicklung mit sichtbaren Indikatoren verknüpft und anschließend die implizierten Gesamtsummen durch gezielte Gegenprüfungen bestätigt werden, bevor eine Prognose erstellt wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Marktwert von Metallocen-Polyethylen?

Die Marktgröße für Metallocen-Polyethylen beläuft sich im Jahr 2026 auf 23,87 Milliarden USD und soll bis 2031 einen Wert von 29,85 Milliarden USD erreichen.

Welche Region führt beim globalen Verbrauch?

Asien-Pazifik dominiert mit einem Anteil von 45,83 %, während Nordamerika dank Ethylenkapazitätserweiterungen und Verpackungsnachfrage mit einer CAGR von 5,63 % bis 2031 das schnellste Wachstum verzeichnen soll.

Warum ist mLLDPE der größte Produkttyp?

mLLDPE bietet hohe Durchstichfestigkeit und Klarheit und ermöglicht eine Stärkenreduzierung von 15–20 %, was einen Anteil von 58,62 % am globalen Volumen ausmacht.

Wie beeinflussen Nachhaltigkeitstrends den Markt?

Markenhersteller fordern recycelbare, dünnere Folien und fortschrittliches Recycling. Technologien wie das molekulare Recycling von Exxtend wandeln Abfälle zurück in Rohstoffe um, die für Polyethylen in Lebensmittelqualität geeignet sind.

Seite zuletzt aktualisiert am: