Polyethylennaphtalat-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

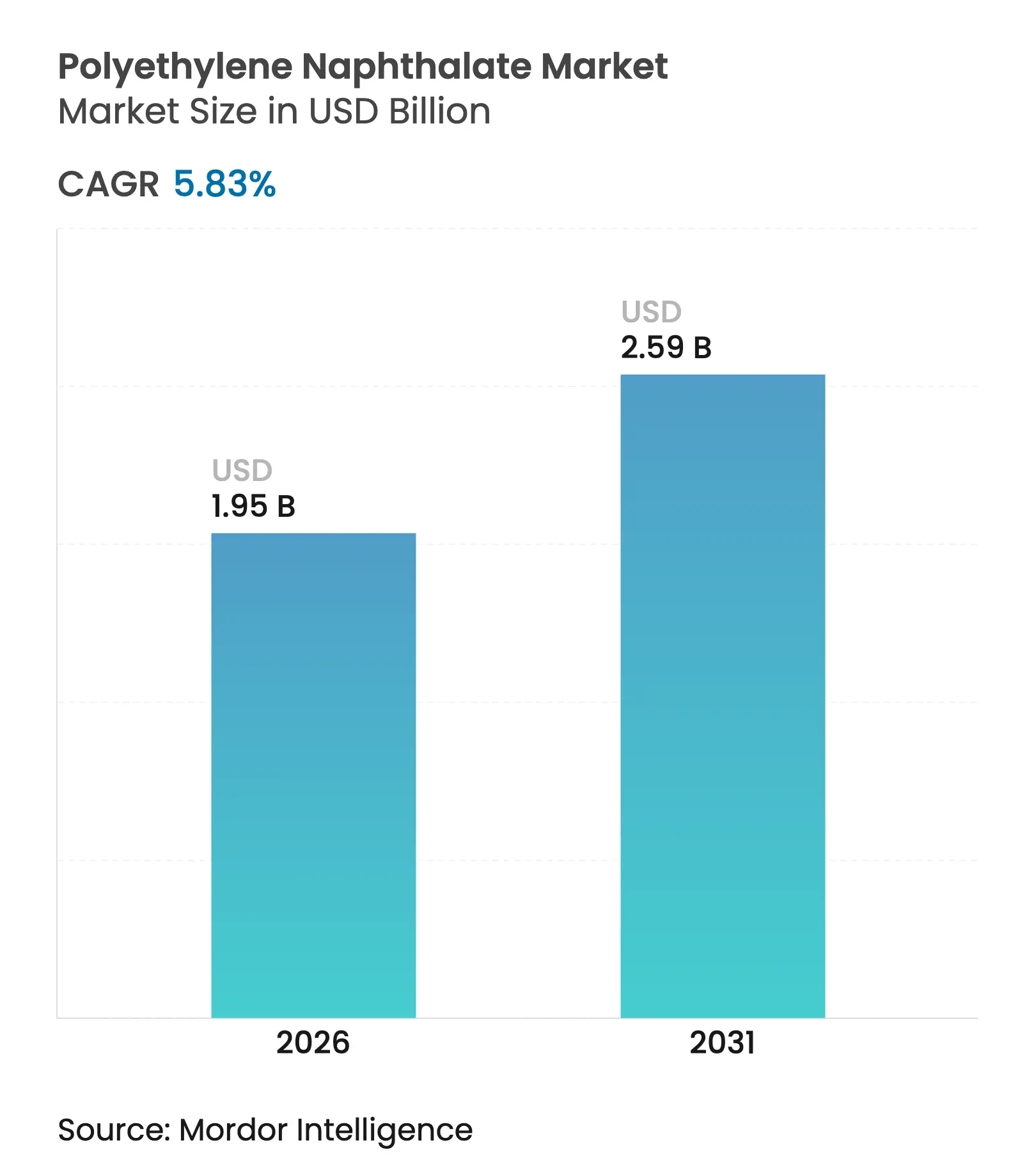

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyethylennaphtalat-Marktanalyse von Mordor Intelligence

Die Marktgröße für Polyethylennaphtalat wurde 2025 auf 1,84 Milliarden USD geschätzt und soll von 1,95 Milliarden USD im Jahr 2026 auf 2,59 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Überlegene thermische Stabilität, Barriereleistung gegenüber Sauerstoff und Feuchtigkeit sowie dimensionale Integrität bis zu 220 °C treiben den Einsatz des Polymers in der Hochleistungsverpackung, der flexiblen Elektronik und der Energietechnologie der nächsten Generation voran. OEMs in der 5G-Infrastruktur, der Wearable-Technologie und Batteriesystemen für Elektrofahrzeuge (EV) spezifizieren zunehmend PEN gegenüber PET, da es Heißabfüllung, Lötreflow und Sterilisationsprofile ohne Schrumpfung, Delamination oder Verlust der dielektrischen Stärke widersteht. Die Versorgungssicherheit bleibt ein zentrales Thema, da nur eine Handvoll globaler Hersteller 2,6-Naphthalindicarbonsäure zu PEN verarbeiten, was sowohl Preissetzungsmacht für etablierte Anbieter als auch Anfälligkeit gegenüber regionalen Störungen schafft. Nachhaltigkeitsdruck von Regulierungsbehörden und Markeninhabern beschleunigt Forschung und Entwicklung bei recycelbaren Monomaterial-Mehrschichtverpackungen und kohlenstoffarmen Bioproduktionswegen und fügt dem Wettbewerb eine neue Dimension hinzu.

Wesentliche Erkenntnisse des Berichts

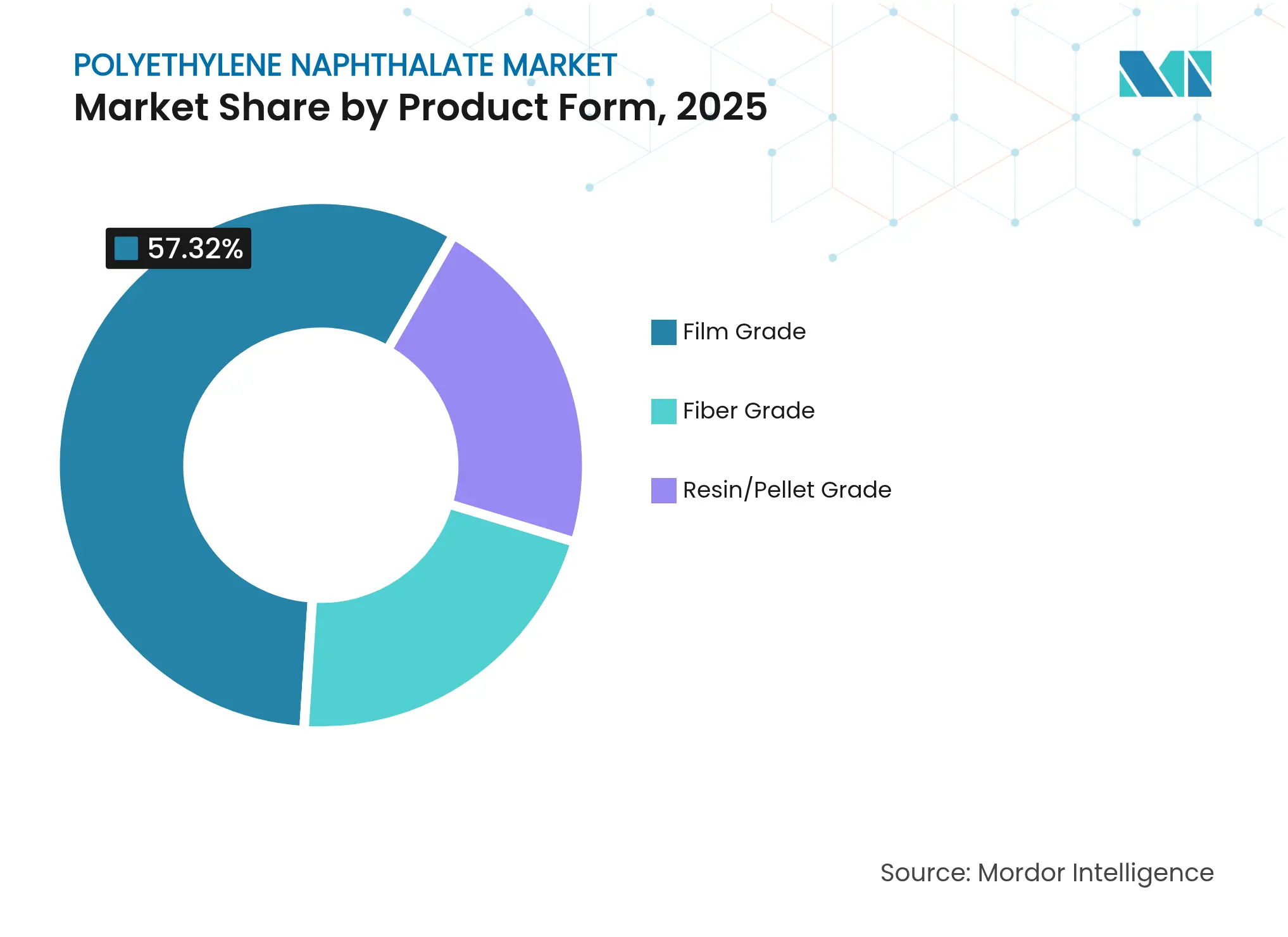

- Nach Produktform erfasste Filmqualität 2025 einen Umsatzanteil von 57,32 % und soll bis 2031 mit einer CAGR von 6,72 % wachsen, was ihre dominante Position im Polyethylennaphtalat-Markt unterstreicht.

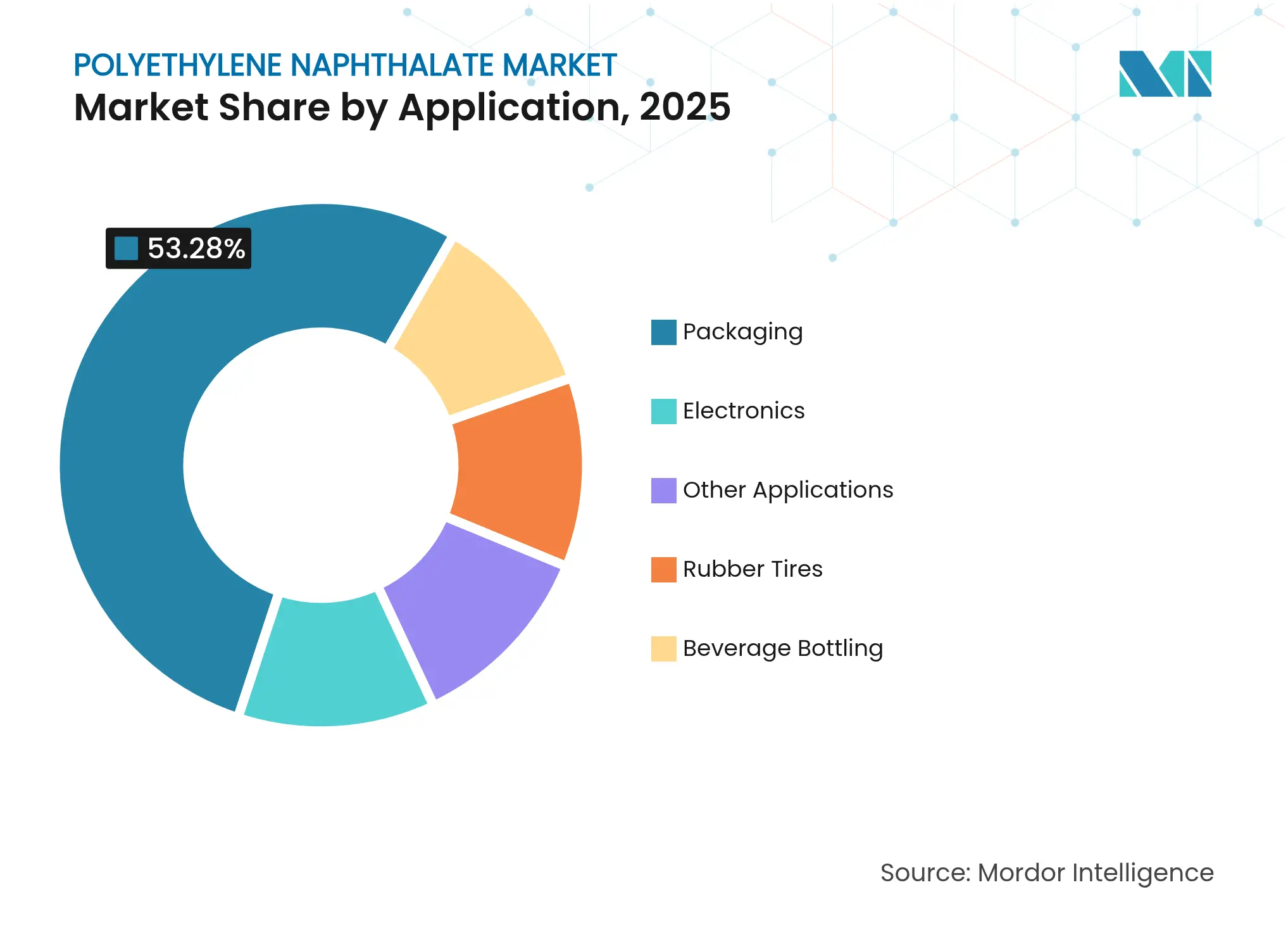

- Nach Anwendung hielt Verpackung 2025 einen Anteil von 53,28 % am Polyethylennaphtalat-Marktvolumen, während Elektronikanwendungen bis 2031 mit einer CAGR von 7,34 % wachsen.

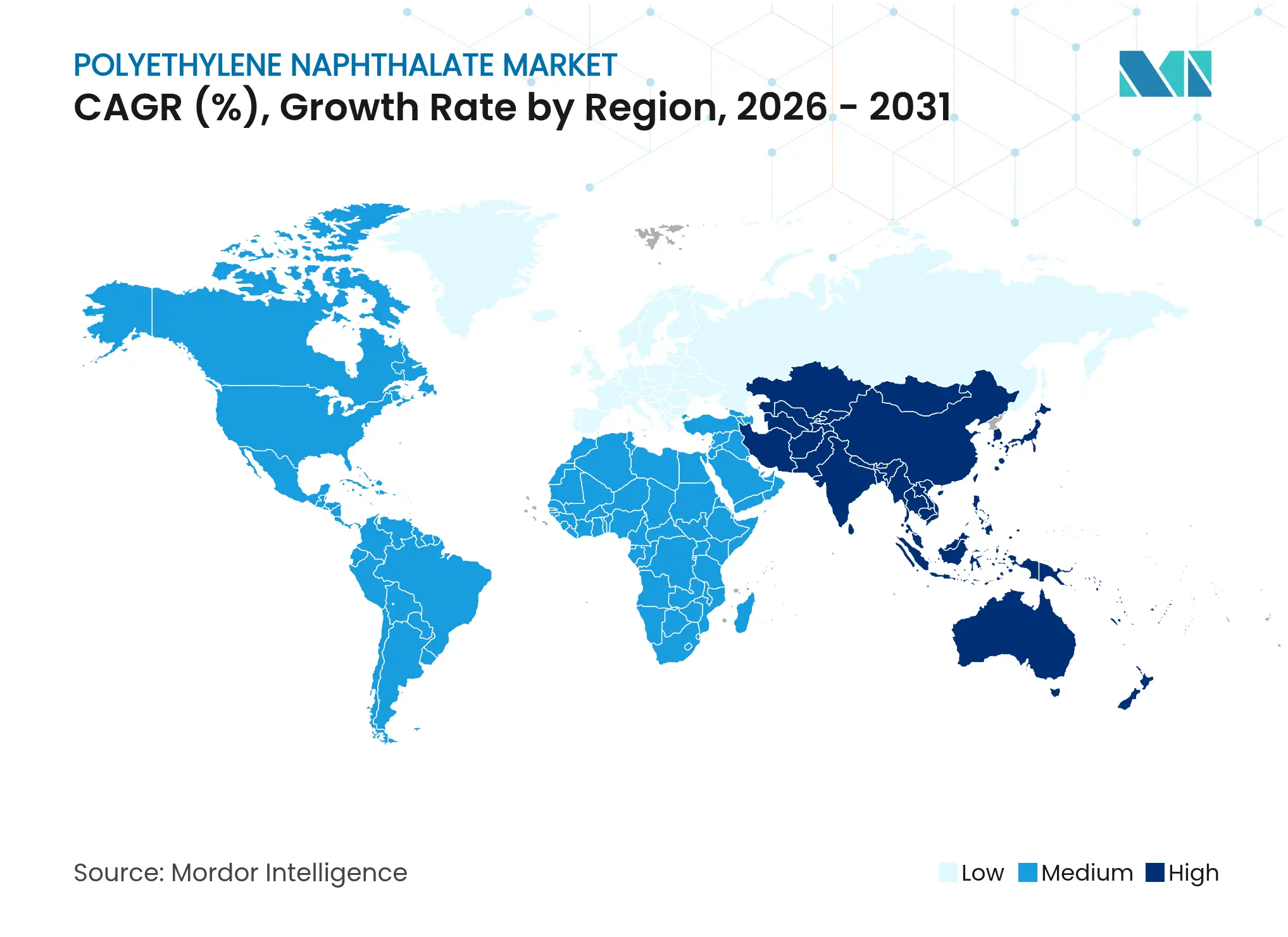

- Nach Geografie entfiel auf Asien-Pazifik 2025 ein Anteil von 41,95 % am Polyethylennaphtalat-Marktvolumen und eine prognostizierte CAGR von 6,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyethylennaphtalat-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Barriere- und thermische Überlegenheit in der Verpackung | +1.8% | Nordamerika und Europa, globale Einführung | Mittelfristig (2–4 Jahre) |

| PEN-Folien für EV-Batterien und flexible Elektronik | +1.5% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika | Kurzfristig (≤2 Jahre) |

| 5G und Wearable-Geräte benötigen stabile Schaltkreise | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Substrate für Perowskit- und flexible Photovoltaik | +0.8% | Europa und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Umstieg auf recycelbare Monomaterial-Verpackungen | +0.7% | Europa und Nordamerika, weltweite Ausweitung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Barriere- und thermische Überlegenheit in der Verpackung

Die Glasübergangstemperatur von PEN beträgt 120 °C gegenüber 80 °C bei PET, was Getränkeherstellern die Durchführung von Heißabfüllung und Pasteurisierung ohne Panelverformung, Geschmackseintrag oder Sauerstoffaufnahme ermöglicht und Innovationen in der Polyethylennaphtalat-Branche hervorhebt. Die Sauerstoffdurchlässigkeit des Materials beträgt ein Zehntel der von PET, was die Haltbarkeit empfindlicher Nahrungsergänzungsgetränke und trinkfertiger Kaffees verlängert. Markeninhaber, die Monomaterial-Mehrschichtflaschen anstreben, verwenden PEN sowohl als Kern- als auch als Bindematerialschicht, was recyclefähige Ströme ohne Fremdpolymere ermöglicht. Jüngste Pilotlinien in Deutschland demonstrierten um 30 % leichtere Flaschen mit gleicher Karbonisierungsretention, was die Logistikmissionen reduziert. Die Kompatibilität der Ausrüstung mit bestehenden PET-Spritzstreckblasmaschinen verringert Umstellungshürden und ermöglicht eine schnelle Skalierung bei globalen Abfüllbetrieben.

Nachfragesteigerung nach PEN-Folien in EV-Batterien und flexibler Elektronik

Separatorfolien aus PEN behalten eine Zugfestigkeit von über 175 MPa bei 140 °C, begrenzen die Schrumpfung auf weniger als 1 % bei thermischen Durchgeherereignissen in Lithium-Ionen-Zellen und stellen damit ein wichtiges Sicherheitsmerkmal gegenüber Polyolefin-Alternativen im Polyethylennaphtalat-Markt dar. Automobil-OEMs spezifizieren das Polymer für Beutel- und Zylinderformate, um die neuen UN-38.3-Missbrauchstestschwellen zu erfüllen. Bei flexiblen OLED-Displays ermöglichen PEN-Substrate Krümmungsradien unter 2 mm bei gleichzeitiger Aufrechterhaltung einer optischen Transmission von 85 %. Asiatische Panel-Hersteller berichten, dass die Rolle-zu-Rolle-Beschichtung auf PEN eine um 40 % geringere Defektdichte als auf Polyimid erreicht, was die Ausbeute-Lernkurven für faltbare Smartphones beschleunigt.

5G und Wearable-Geräte benötigen dimensional stabile flexible Schaltkreise

Hochfrequenzschaltkreise in 5G-Funkeinheiten erfordern Substrate mit geringem dielektrischen Verlust und einem stabilen thermischen Ausdehnungskoeffizienten, und die Polyethylennaphtalat-Branche profitiert von diesem Wandel. Der thermische Ausdehnungskoeffizient von PEN beträgt 13 ppm °C⁻¹, was gut mit Kupferleiterbahnen übereinstimmt und die Leiterbahnbreitenvariation nach dem Reflow minimiert. Die direkte Laminierung von Graphen auf PEN erzeugt transparente Antennen, die 95 % der Leitfähigkeit nach 10.000 Biegezyklen beibehalten. Tragbare medizinische Pflaster integrieren PEN-Folien mit dehnbaren Silbertinten, um eine mehrtägige Biosignal-Erfassung unter Schweiß und Körperwärme ohne Delamination zu ermöglichen und Fernpatientenüberwachungsprotokolle zu unterstützen.

Aufkommende Verwendung als Substrat in Perowskit- und flexiblen Solarzellen

Rolle-zu-Rolle verarbeitete Perowskit-Module auf PEN überstehen 350 Stunden Feuchtwärmeprüfung, das Vierfache der Lebensdauer von PET-basierten Gegenstücken. Die Transparenz des Polymers von über 92 % im sichtbaren Spektrum erhält den Photonenfluss aufrecht, während seine thermische Beständigkeit Sintertemperaturen bis zu 180 °C erlaubt, die für PET nicht praktikabel sind. Europäische Forschungskonsortien zielen auf gebäudeintegrierte Photovoltaik unter Verwendung von PEN-Laminaten ab, die direkt an gekrümmten Fassaden haften und die Balance-of-System-Kosten sowie die Installationszeit reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Herstellungskosten von NDC | -1.4% | Global, preissensible Märkte | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch biobasierte Alternativen | -0.9% | Europa und Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Rohstoffkonzentration von Naphthalat-Monomeren | -0.6% | Global, regionale Versorgungsrisiken | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten des NDC-basierten Polymers

Die Herstellung von 2,6-Naphthalindicarbonsäure umfasst eine mehrstufige Oxidation von Methylnaphthalin bei 220 °C und 30 bar, gefolgt von einer komplexen Reinigung, was die Energiekosten um 25 % über das Niveau von PTA treibt[1]L D Lillwitz, "Herstellung von Dimethyl-2,6-Naphthalindicarboxylat," sciencedirect.com[. Nur drei Handelsanlagen arbeiten zu wirtschaftlichen Maßstäben, was es den Lieferanten ermöglicht, Preisaufschläge von 45 % gegenüber PET-Rohstoffen aufrechtzuerhalten. Kurzfristige Preisspitzen korrelieren mit Kapazitätsausfällen und verursachen Harzpreiserhöhungen bei nachgelagerten Abnehmern, die die Margen der Verarbeiter im Verbraucherverpackungsbereich belasten. Der Kostendruck begrenzt die Durchdringung in margenschwachen Getränkesegmenten und lenkt das Polymer auf Nischen, in denen Leistung Vorrang vor dem Preis hat.

Wettbewerb durch biobasierte Alternativen (PEF, PBS)

Polyethylenfuranoat liefert eine Sauerstoffbarriereleistung, die der von PEN entspricht, potenziell mit geringerem Treibhausgasfußabdruck, was Markeninhaber anzieht, die wissenschaftsbasierte Ziele verfolgen, und die Wettbewerbsdynamik im Polyethylennaphtalat-Markt intensiviert. Start-up-Produzenten in China haben die PEF-Flaschen-Blasformung bei kommerziellen Geschwindigkeiten validiert, und jüngste Kapazitätserweiterungsankündigungen von insgesamt 500.000 Tonnen pro Jahr könnten die PEN-Preise um 12 % unterbieten, sobald sie vollständig ausgelastet sind. Wenn lebensmittelrechtliche Zulassungen bis 2027 konvergieren, könnten Verpackungsverarbeiter zu PEF-Qualitäten wechseln, die ein nahtloses Recycling mit bestehenden PET-Strömen versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Filmqualität treibt die Elektronikinnovation voran

Filmqualität hielt 2025 einen Anteil von 57,32 % am Polyethylennaphtalat-Markt dank seiner optischen Klarheit, mechanischen Festigkeit von über 200 MPa und dimensionalen Stabilität bis zu 220 °C – Faktoren, die es der Folie ermöglichen, Glas oder Polyimid in Anwendungen wie faltbaren Displays und Kameramodulen zu ersetzen. Filmqualität verzeichnete außerdem die schnellste CAGR-Prognose von 6,72 %, unterstützt durch die Nachfrage aus flexiblen Leiterplatten, Batterieseparatoren und transparenten Antennen. Elektronikmonteure bevorzugen PEN-Folie, weil sie die thermische Ausdehnung von Kupfer anpasst und so Verwölbungen in Mehrschichtsubstraten während bleifreier Lötvorgänge über 240 °C reduziert. Die Verarbeitbarkeit auf bestehenden PET-Beschichtungs- und Schneidanlagen minimiert den Investitionsaufwand und macht den Upgrade-Pfad wirtschaftlich.

Verarbeiter in der Hochleistungsverpackung setzen auf PEN-Folie für Mehrschichtbeutel, die Sauerstoff bei 0,1 cc m⁻² Tag⁻¹ und Wasserdampf bei 0,05 g m⁻² Tag⁻¹ sperren. Barriereparität mit Aluminiumfolie bei gleichzeitiger Mikrowellentransparenz beseitigt Metallschichten und ermöglicht einfacheres Recycling. Faserqualität bedient eine solide, aber langsamer wachsende Nische in Reifencord, Förderbändern und feuerfesten Textilien, wo Steifigkeit und Wärmestabilität PET übertreffen. Harz- oder Pelletqualität dient hauptsächlich spritzgegossenen Heißabfüllbehältern und Präzisionsbauteilen für Luft- und Raumfahrtkanäle.

Nach Anwendung: Wachstum der Elektronik fordert die Führungsposition der Verpackung heraus

Verpackung generierte 2025 53,28 % des Umsatzes, da Getränke, gekühlte Lebensmittel und Heißabfüllsaucen die hohe Glasübergangstemperatur und überlegene Gasbarriere von PEN nutzen. Abfüller betreiben Pasteurisierungstunnel bei 80 °C ohne Panelverformung, was haltbare Vitamingetränke ermöglicht. Die Elektronik hingegen liegt auf dem Weg zu einer CAGR von 7,34 %, der schnellsten unter allen Anwendungen, da 5G-Funkplatinen, tragbare Sensoren und Hochleistungsbatterien Polymersubstrate mit konstanter dielektrischer und mechanischer Leistung erfordern.

Gummireifen verwenden PEN-Faser für die Capply-Verstärkung, die den Modul bei Spitzentemperaturen von 160 °C während Hochgeschwindigkeits-Dauerprüfungen beibehält, was die laufenden Entwicklungen in der Polyethylennaphtalat-Branche widerspiegelt. Die Getränkeabfüllung bleibt wichtig, sieht sich jedoch Margendruck durch biobasierte Substitute ausgesetzt. Spezialoptik, Medizinprodukte und Industriefolien bilden den Korb der „sonstigen Anwendungen” und liefern einen stetigen, aber kleineren Umsatzstrom, der von der Strahlungsbeständigkeit des Polymers profitiert.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 41,95 % am Polyethylennaphtalat-Marktvolumen aufgrund dichter Konzentrationen von Display-Fertigungsstätten, Halbleitergehäusewerken und Hochvolumen-Flaschenverarbeitern. Chinas Programm „Made in 2025” finanziert flexible OLED-Linien, die jeweils bis zu 1.200 Tonnen PEN-Folie pro Jahr verbrauchen. Japan nutzt die dimensionale Stabilität des Polymers in Kameramodul-Abstandshaltern, die für Sensoren des autonomen Fahrens unerlässlich sind. Südkoreas zwei größte Batteriehersteller haben PEN-Separatoren für Kathoden der nächsten Generation auf NCM-Basis qualifiziert und sichern damit die Volumenabnahme über das Jahrzehnt.

Die regionale CAGR von 6,25 % wird durch die Lokalisierung von EV-Lieferketten und massive 5G-Kleinzellen-Rollouts angetrieben und verstärkt den Schwung im Polyethylennaphtalat-Markt. Die Überabhängigkeit von zwei NDC-Rohstoffanlagen in Südostasien erhöht jedoch das Versorgungsrisiko, was einige OEMs veranlasst, aus Nordamerika dual zu beziehen. Nordamerika zeigt reifes, aber stetiges Wachstum in Luft- und Raumfahrtkanälen, militärischen optischen Folien und Heißabfüll-Würzsaucenflaschen und stärkt den wachsenden Fußabdruck des Polyethylennaphtalat-Marktes. FDA-Zulassungen ermutigen kleine Craft-Getränkehersteller zur Einführung von PEN für Nischen-Kohlensäure-Energydrinks, die Pasteurisierung erfordern. Europa priorisiert nachhaltige Verpackungen, wobei Verarbeiter Pilotlinien mit chemisch recycelten PEN-Flocken betreiben, um den Anforderungen der Erweiterten Herstellerverantwortung zu entsprechen, während FMCG-Führungsteams das Polymer zunehmend in Strategien zur Vermeidung der Kunststoffsteuer einbeziehen. Südamerika und der Nahe Osten & Afrika sind noch aufstrebende Märkte, gewinnen jedoch für Solarmodule an Bedeutung, die hohen Umgebungstemperaturen standhalten müssen, wo PEN gegenüber Glas einen deutlichen Mehrwert bietet.

Wettbewerbslandschaft

Die fünf größten Produzenten – Teijin, SKC, Toyobo, Indorama Ventures und SASA – kontrollierten 2024 rund 55 % der globalen Harzkapazität und verleihen dem Polyethylennaphtalat-Markt ein moderates Konzentrationsprofil. Teijin konzentriert sich auf hochreine Qualitäten unter der Marke Teonex, die auf Medizin- und Raumfahrtanwendungen abzielt. SKC integriert sich stromaufwärts zu PTA und NDC und bietet einen Kostenvorteil im Asien-Pazifik-Raum. Toyobo investiert in ultradünne Folien unter 10 µm für Mikrodisplay-Anwendungen. Indorama Ventures nutzt seine PTA-Anlagen in Thailand, um rückwärtsintegrierte Kostenpositionen sicherzustellen, während SASA Bio-Glykol-Produktionswege ausbaut, um die Scope-1-Emissionen zu senken.

Zu den strategischen Maßnahmen zählt eine erweiterte Zwischenschichtfolienkapazität im Wert von 8 Milliarden Yen in Thailand von Sekisui Chemical für Automobil-Head-up-Displays, was die steigende Innovation im Polyethylennaphtalat-Markt widerspiegelt. Indorama Ventures sicherte sich ein IFC-Darlehen in Höhe von 200 Millionen USD zur Stärkung von PET- und PEN-Recyclinganlagen in Indien und Südostasien und verbessert damit die Kreislaufwirtschaftsanmeldeinformationen des Unternehmens. Die Partnerschaft von Amcor mit Kolon Industries integriert PEF und recyceltes PEN in flexible Verpackungsportfolios und positioniert beide Unternehmen für nachhaltigkeitsorientierte Ausschreibungen bei globalen CPG-Konten. Patentlandschaften zeigen über 210 neue Einreichungen seit 2023, die barrierebeschichtete PEN-Folien abdecken, was auf aktive Innovationspipelines hinweist.

Neue Marktteilnehmer sehen sich im Polyethylennaphtalat-Markt mit Hürden in Form von proprietärem Katalysator-Know-how, strengen Elektronik-Qualifizierungszyklen und dem hohen Investitionsaufwand der NDC-Synthese konfrontiert. Dennoch experimentieren regionale Harzkompoundierer mit der Mischung von recyceltem PEN mit PCR-PET, um Kosten zu senken und die Einführung in mittelklassigen Anwendungen zu erleichtern – eine Strategie, die die Wettbewerbsdynamik nach 2028 verändern könnte, wenn mechanische Eigenschaftsziele erreicht werden.

Marktführer der Polyethylennaphtalat-Branche

Teijin Limited

Toyobo Co., Ltd.

SKC Co., Ltd.

SASA Polyester Sanayi A.S.

Indorama Ventures Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kolon Industries gab Pläne bekannt, 20,5 Millionen USD in Vietnam zu investieren, mit dem Ziel, die PEN-Kapazität für Reifencordqualität bis 2027 von 36.000 auf 57.000 Tonnen jährlich zu erhöhen.

- Februar 2024: Mylar Specialty Films, ehemals bekannt als DuPont Tejin Films, richtet sich auf fortschrittliche Materialien aus, insbesondere Polyethylennaphtalat-Folien. Dieser Schritt unterstreicht die Reaktion des Unternehmens auf die wachsende Nachfrage nach Hochleistungsverpackungen und industriellen Anwendungen.

Berichtsumfang des globalen Polyethylennaphtalat-Markts

Polyethylennaphtalat ist eine Art Polyester mit Eigenschaften wie Sauerstoffbarriere, hydrolytischer Stabilität und Zugfestigkeit. Es erweitert den Anwendungsbereich von Polyester in anspruchsvollere Endverwendungen wie starre und flexible Verpackungen, Industriefasern sowie Folien für elektrische, Lichtmanagement-, Datenspeicher- und Bildgebungsanwendungen aufgrund seiner höheren Steifigkeit, Feuchtigkeits-, Gas- und Lichtbarriere sowie thermischen, elektrischen und chemischen Beständigkeit. Der Polyethylennaphtalat-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Getränkeabfüllung, Verpackung, Elektronik, Gummireifen und Sonstiges unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Polyethylennaphtalat-Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen in Umsatz (USD) erstellt.

| Filmqualität |

| Faserqualität |

| Harz-/Pelletqualität |

| Getränkeabfüllung |

| Verpackung |

| Elektronik |

| Gummireifen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Filmqualität | |

| Faserqualität | ||

| Harz-/Pelletqualität | ||

| Nach Anwendung | Getränkeabfüllung | |

| Verpackung | ||

| Elektronik | ||

| Gummireifen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polyethylennaphtalat-Markts?

Die Marktgröße für Polyethylennaphtalat erreichte 2026 1,95 Milliarden USD.

Wie schnell wird der Polyethylennaphtalat-Markt voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 5,83 % wachsen.

Welche Produktform führt den Polyethylennaphtalat-Markt an?

Filmqualität hält 2025 einen Umsatzanteil von 57,32 % und zeigt die höchste Wachstumsdynamik.

Warum wird PEN in der Elektronik gegenüber PET bevorzugt?

PEN bietet höhere Wärmebeständigkeit, geringere Schrumpfung und bessere dimensionale Stabilität, was für flexible Schaltkreise und OLED-Displays unerlässlich ist.

Welche Region dominiert den Polyethylennaphtalat-Markt?

Asien-Pazifik führt mit einem Anteil von 41,95 % im Jahr 2025, angetrieben durch seine Elektronikertigungsbasis.

Seite zuletzt aktualisiert am: