Marktgröße und Marktanteil für Polyethylen niedriger Dichte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

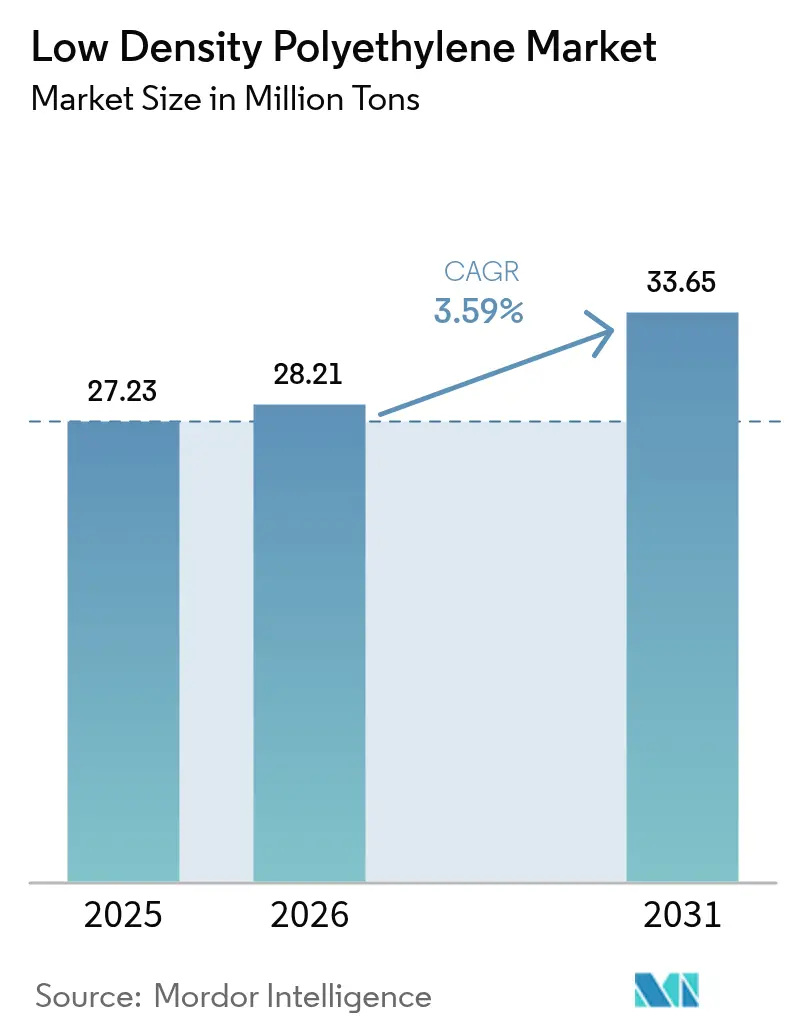

| Marktvolumen (2026) | 28.21 Millionen Tonnen |

| Marktvolumen (2031) | 33.65 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyethylen niedriger Dichte von Mordor Intelligence

Die Marktgröße für Polyethylen niedriger Dichte wird voraussichtlich von 27,23 Millionen Tonnen im Jahr 2025 und 28,21 Millionen Tonnen im Jahr 2026 auf 33,65 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,59 % zwischen 2026 und 2031 entspricht. Die robuste Nachfrage aus dem E-Commerce-Versandbereich, sterilen Medizinbehältern aus dem Gesundheitswesen sowie der Kabelisolierung für erneuerbare Energien wird durch die Substitution durch lineares Polyethylen niedriger Dichte (LLDPE) bei Stretchfolien sowie durch verschärfte europäische Vorschriften für einschichtige flexible Verpackungen ausgeglichen. Hersteller priorisieren die Rückwärtsintegration in vorteilhafte Ethan- oder Bio-Naphtha-Rohstoffe sowie fortschrittliche mechanische und chemische Recyclingwege, die hochpreisige Kreislaufqualitäten ermöglichen. Folienanwendungen dominieren nach wie vor, doch die Draht- und Kabelisolierung zieht nun das Interesse von Investoren auf sich, da 5G-Backhaul, Ladestationen für Elektrofahrzeuge und Solarparks im Versorgungsmaßstab die dielektrische Festigkeit von LDPE von über 20 kV/mm erfordern. Regional gesehen behält Asien-Pazifik einen strukturellen Kostenvorteil dank neuer Hochdruckreaktoren in China, während nordamerikanische Cracker von kostengünstigem Schieferethan profitieren und Europa einer dauerhaften Kapazitätsrationalisierung gegenübersteht.

Wesentliche Erkenntnisse des Berichts

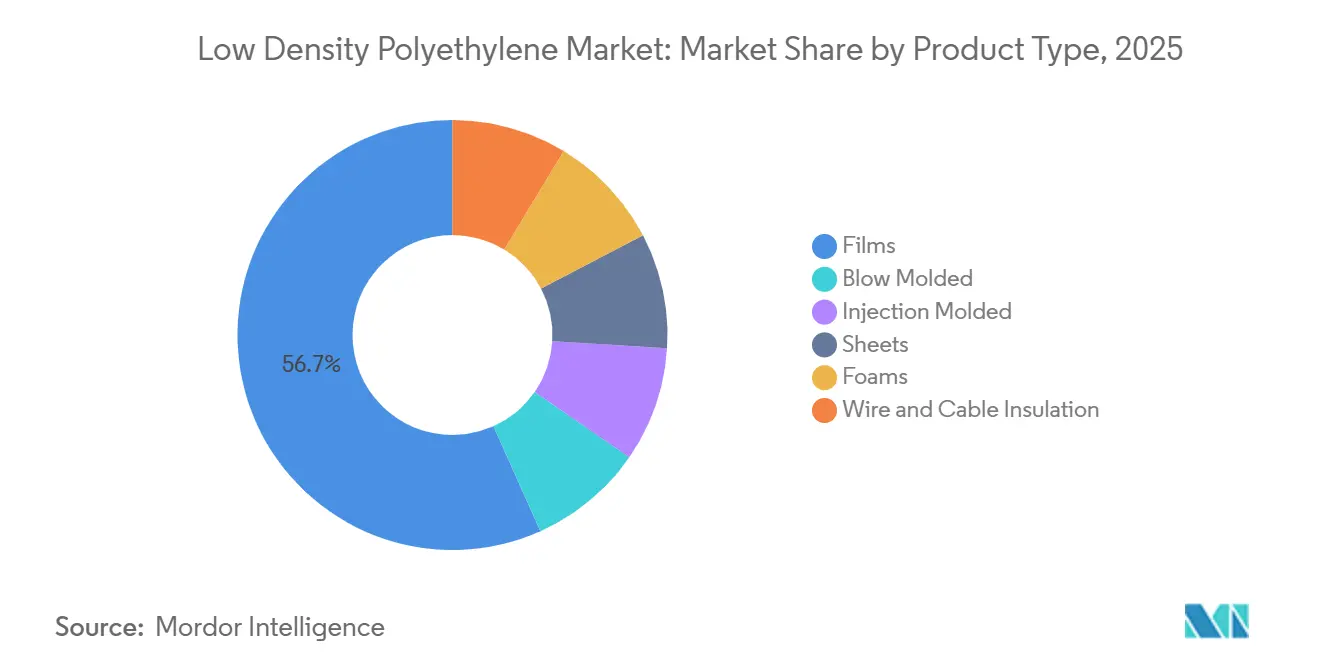

- Nach Produkttyp führten Folien mit einem Marktanteil von 56,71 % am Markt für Polyethylen niedriger Dichte im Jahr 2025. Die Draht- und Kabelisolierung wird voraussichtlich bis 2031 mit einer CAGR von 4,14 % wachsen – das schnellste Wachstum unter allen Produkttypen.

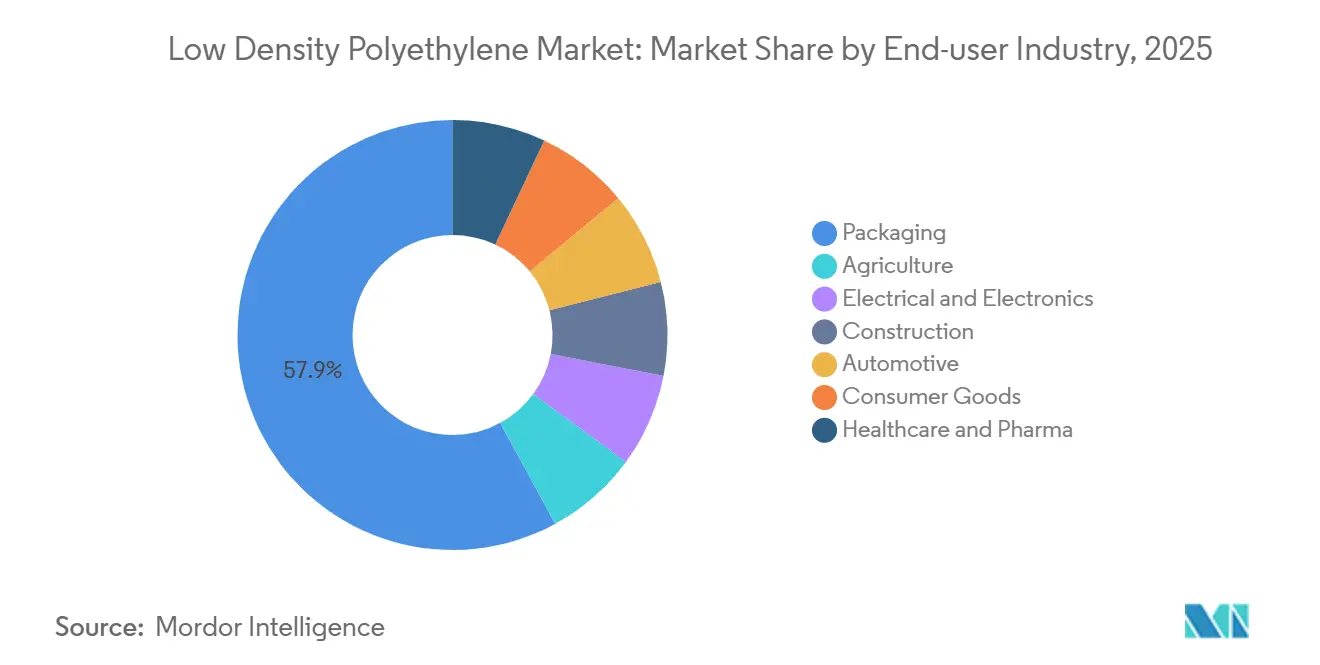

- Nach Endverbraucherbranche entfiel auf die Verpackungsbranche ein Anteil von 57,93 % an der Marktgröße für Polyethylen niedriger Dichte im Jahr 2025. Gesundheitswesen und Pharmazeutika verzeichnen die höchste erwartete CAGR von 4,12 % bis 2031.

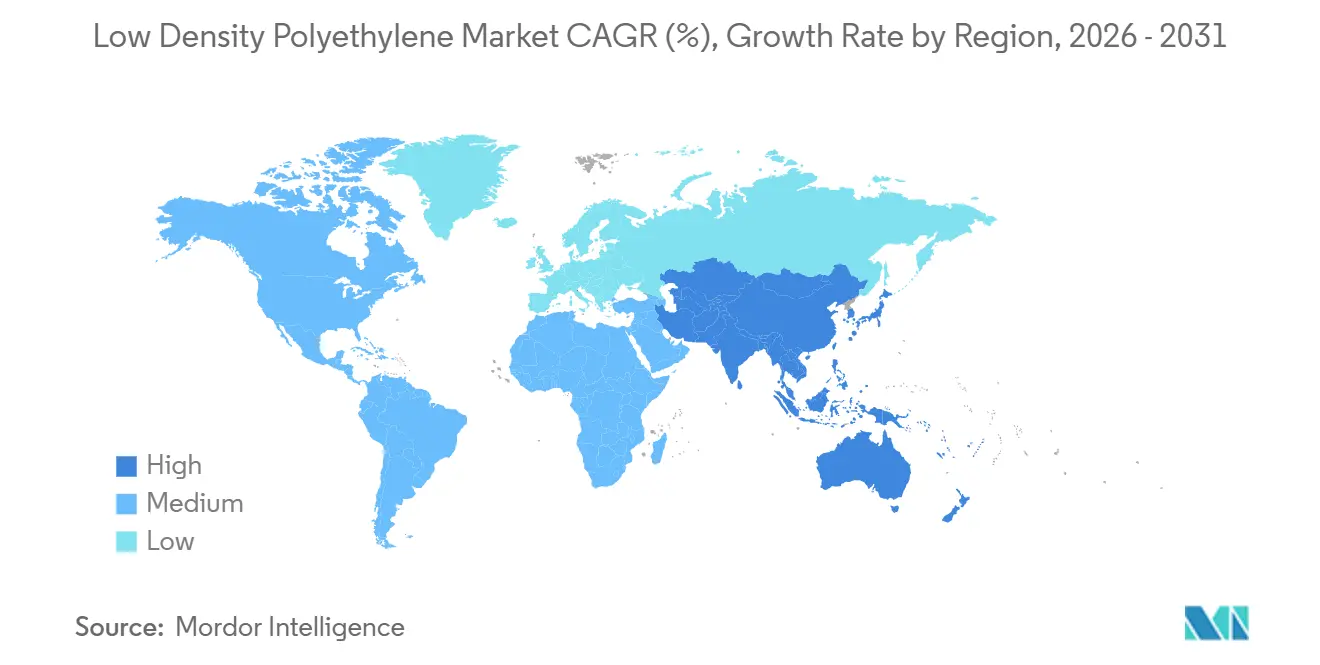

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 47,36 % am Markt für Polyethylen niedriger Dichte im Jahr 2025, und es wird erwartet, dass die Region bis 2031 mit einer CAGR von 4,47 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Polyethylen niedriger Dichte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei flexiblen Verpackungen im E-Commerce | +0.9% | Global, mit Schwerpunkt in Nordamerika, China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Agrarfolien | +0.7% | Asien-Pazifik (Indien, China, Vietnam, Thailand), Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Präferenz für extrusionsbeschichtete Anwendungen | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufnahme von Einkapselungsfolien für Solarmodule | +0.6% | Asien-Pazifik (China, Indien), Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschrittliches Recycling ermöglicht hochwertige LDPE-Qualitäten | +0.4% | Europa, Nordamerika, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei flexiblen Verpackungen im E-Commerce

Die Paketvolumina stiegen im Jahr 2025 um 18 %, da Amazon, Alibaba und regionale Plattformen Mono-Material-LDPE-Versandtaschen einführten, die den Anforderungen der erweiterten Herstellerverantwortung in Kalifornien, Frankreich und Deutschland entsprechen. LDPE versiegelt bei 105–115 °C und ermöglicht Beutellinien mit über 200 m/min – 25 % schneller als Polypropylen-Laminate, die eine Koronabehandlung erfordern. Verarbeiter in Indien und Vietnam integrierten 15 % Post-Consumer-Rezyklat in 30–40 µm Blasfolien, um die Kunststoffabfallvorschriften vom Juli 2024 zu erfüllen, und erzielten dabei einen Aufpreis von 150 USD/Tonne für zertifizierte Rohstoffe. Dows INNATE-Harz, das im zweiten Quartal 2025 eingeführt wurde, ermöglicht es Marken, Folien um 20 % dünner zu gestalten und dabei eine Dart-Drop-Schlagzähigkeit von 400 g beizubehalten, was die Scope-3-Emissionen senkt. Bordsteinrecyclingfähige Strukturen erweitern daher den Markt für Polyethylen niedriger Dichte auf Kosten von Mehrschichtlaminaten ohne tragfähige Entsorgungswege.

Steigende Nachfrage nach Agrarfolien

Die Anbaufläche im geschützten Anbau stieg in Indien um 12 % und in Vietnam um 9 % in den Jahren 2024–2025, begünstigt durch Subventionen, die UV-stabilisiertes LDPE mit einer Nutzungsdauer von 3–5 Jahren vorschreiben. LDPE transmittiert Licht im Bereich von 400–600 nm und optimiert die photosynthetisch aktive Strahlung für Tomaten und Paprika, während es tropischen Temperaturschwankungen von 40 °C standhält[1]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Geschützter Anbau in Asien," fao.org. China verbrauchte im Jahr 2025 fast 1,4 Millionen Tonnen Mulchfolie, davon 60 % LDPE, da lineare Qualitäten bei 25 N/mm² reißen. Braskems im Oktober 2025 eingeführte biobasierte Qualität zielt auf europäische Biobauernhöfe ab und ist unter Kompostierungsbedingungen innerhalb von 18 Monaten zu 98 % biologisch abbaubar. Die Nachfrage nach Silagefolien stieg in Neuseeland, Irland und Argentinien um 7 %, da Molkereien von Heuballen auf anaerobe Silierung umstellten und dabei auf die Sauerstoffbarriere von LDPE zur Verringerung von Verderb angewiesen sind.

Präferenz für extrusionsbeschichtete Anwendungen

Kartonlieferanten spezifizierten 15–20 g/m² LDPE-Beschichtungen, um PET-Laminierungen für repulpierbare Flüssigverpackungen zu ersetzen. Der Schmelzindex von LDPE von 6–8 g/10 min ermöglicht Geschwindigkeiten von über 400 m/min, 30 % schneller als HDPE, das bei 280 °C das Risiko einer Kartonverbrennung birgt[2]Dow Inc., "INNATE Precision Packaging Resins," dow.com. Bis Ende 2025 werden 40 % der europäischen Aseptikkarton-Linien auf LDPE-beschichtete Substrate umgestellt sein, was den CO₂-Fußabdruck der Verpackung um 25 % reduziert und gleichzeitig eine sechsmonatige Haltbarkeit für UHT-Milch gewährleistet. Die FDA bestätigte im März 2025 die Lebensmittelkontaktkonformität von LDPE-Beschichtungen, sofern Restkatalysatoren unter 10 ppm bleiben. Das Wachstum bei Barrierepapier für Tiefkühlkost, das im Jahr 2025 um 14 % gestiegen ist, stärkt den Markt für Polyethylen niedriger Dichte weiter, da der MVTR von LDPE von 1,2 g/m²/24 h die Eiskristallbildung verhindert.

Aufnahme von Einkapselungsfolien für Solarmodule

Die globale Photovoltaikleistung erreichte im Jahr 2025 600 GW, wobei LDPE-EVA-Copolymer-Einkapselungsmittel in 85 % der Module eingesetzt wurden. Der spezifische Widerstand von LDPE von über 10¹⁴ Ω·cm verhindert potenzialinduzierte Degradation in 1.500-V-Systemen, die zunehmend zum Standard für Solarparks im Versorgungsmaßstab werden. Hanwha erhöhte die Folienkapazität im dritten Quartal 2025 um 30 kt/Jahr und zielt dabei auf Installationen im Nahen Osten ab, wo Umgebungstemperaturen von über 50 °C Polymere mit einem Glasübergangspunkt unter 100 °C erfordern. Polyolefin-Elastomer-Mischungen gewannen Marktanteile, da sie das Ausgasen von Essigsäure aus EVA eliminieren, das Anschlusskästen korrodiert. Chinesische Importe von Einkapselungsfolien sanken um 22 %, da lokale Hersteller 180 kt an jährlichen Linien hinzufügten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch LLDPE und HDPE | -0.8% | Global, insbesondere in Nordamerika und Europa bei Verpackungsfolien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Ethylen-Rohstoffen | -0.5% | Global, mit starken Auswirkungen in Europa und Nordostasien (naphthabasiert) | Kurzfristig (≤ 2 Jahre) |

| Verbote der Europäischen Union für einschichtige Polyolefinfolien | -0.3% | Europa, mit Ausstrahlungseffekten auf exportorientierte Verarbeiter in der Türkei und Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch LLDPE und HDPE

Zwischen 2020 und 2025 gewann LLDPE 12 Prozentpunkte des Stretchfolienvolumens, indem es Verarbeitern ermöglichte, von 23 µm auf 17 µm zu reduzieren, ohne Einbußen bei der Durchstichfestigkeit. LDPE bietet nach wie vor eine Dart-Drop-Schlagzähigkeit von 400–500 g für Tiefkühlanwendungen, doch sein Aufpreis von 150 USD/Tonne im vierten Quartal 2025 trieb kostensensible Käufer in Richtung LLDPE. Die HDPE-Substitution beschleunigte sich bei blasgeformten Flaschen, wo die Spannungsrissbeständigkeit LDPE um 50 % übertrifft. Chevron Phillips Chemicals bimodales MARLEX-HDPE aus dem Jahr 2024 ahmt die Verarbeitbarkeit von LDPE nach und ermöglicht es Palettenherstellern, LDPE-Kappen und -Kisten schrittweise zu ersetzen. Infolgedessen arbeiteten Hochdruck-LDPE-Reaktoren im Jahr 2025 mit einer Auslastung von unter 70 % gegenüber über 80 % bei LLDPE-Linien.

Preisvolatilität bei Ethylen-Rohstoffen

Europäische Ethylenverträge stiegen von 850 EUR/t im Januar auf 1.150 EUR/t bis Juni 2025, da Crackerausfälle auf 30 % teureres Naphtha trafen. Hochdruck-LDPE verbraucht 1,02–1,05 t Ethylen pro Tonne Polymer, was die Margen im zweiten Quartal 2025 auf 80–120 USD/t drückte – unter der Barkosten-Schwelle von 150 USD/t –, was Versalis zur Schließung italienischer Anlagen veranlasste. Nordamerikanische Ethancracker behielten Vorteile von 200–250 USD/t, doch der Mont-Belvieu-Spot-Ethanpreis stieg im August 2025 um 35 %, da LNG-Exportterminals Rohstoffe abzogen. Chinesische Kohle-zu-Olefin-Anlagen standen bei einem Brent-Preis von über 85 USD/Barrel unter Gewinnschwellendruck, was zu einer Spotknappheit führte, die die asiatischen LDPE-Preise im September 2025 um 12 % anhob. CME-Futures zeigen eine implizite Volatilität von 28 % für die Lieferung 2026, doppelt so hoch wie die Durchschnittswerte vor der Pandemie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Drahtummantelung übertrifft die Reife des Folienmarktes

Folien hielten 56,71 % des Volumens im Jahr 2025, werden aber voraussichtlich mit einer relativ niedrigen Wachstumsrate wachsen, da LLDPE und HDPE in Stretchfolien- und Starrverpackungsnischen vordrangen. Die Marktgröße für Polyethylen niedriger Dichte im Bereich Draht und Kabel wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,14 % wachsen, während Folien einen dominanten, aber reifenden Fußabdruck behalten. Borealis stellte im März 2025 LDPE 2426H für 400-kV-Kabel vor, das eine Wasserstrukturbeständigkeit von über 10.000 h bietet.

Spritzguss (Kappen und Verschlüsse) verzeichnet ein Wachstum, das durch die Nachfrage nach pharmazeutischen Fläschchen angetrieben wird, die USP-Klasse-VI-Konformität erfordern. Blasgeformte Behälter wachsen, da die Steifigkeit von HDPE die E-Commerce-Logistik unterstützt. Dennoch bleibt der Markt für Polyethylen niedriger Dichte widerstandsfähig, da aufkommende Anwendungen in der Unterwasserkabelverlegung, in Rechenzentren und bei Hochspannungsanwendungen die reife Foliennachfrage ausgleichen.

Nach Endverbraucherbranche: Gesundheitswesen führt den Wachstumspfad an

Gesundheitswesen und Pharmazeutika werden bis 2031 mit 4,12 % wachsen – die schnellste Endverwendung –, da Blasfüll-Versiegelungslinien Extrahierbare von unter 5 ppm und Endotoxinwerte von unter 0,25 EU/mL erfordern. Verpackung beherrscht nach wie vor 57,93 % des Marktanteils für Polyethylen niedriger Dichte im Jahr 2025, wächst jedoch mit einer relativ niedrigen CAGR aufgrund von LLDPE-Stretchfoliengewinnen und HDPE-Starrverpackungssubstitution. Die Nachfrage in der Landwirtschaft wird durch Subventionen für Gewächshaus- und Mulchfolien angetrieben, während Elektro und Elektronik durch den 5G-Ausbau zulegen.

Die Marktgröße für Polyethylen niedriger Dichte im Zusammenhang mit medizinischen Fläschchen und Infusionsbeuteln wird voraussichtlich schneller als jede andere Endverwendung mit einer CAGR von 4,12 % zwischen 2026 und 2031 wachsen. LyondellBasells Purell PE 1840H verlängert die Haltbarkeit von Kochsalzlösungsbeuteln auf 24 Monate und senkt die Lagerhaltungskosten der Krankenhäuser um 18 %. Gleichzeitig drängen Gebühren für die erweiterte Herstellerverantwortung in Kalifornien, Frankreich und Japan Markenverpackungen dazu, auf recycelbare Papierversandtaschen umzusteigen, was die LDPE-Nachfrage verringert. Dennoch behält LDPE Vorteile bei Klarheit und Gefrier-Tau-Leistung, die für den Versand von Biologika erforderlich sind.

Geografische Analyse

Asien-Pazifik erfasste 47,36 % des Volumens im Jahr 2025 und wird bis 2031 mit 4,47 % wachsen, angetrieben durch Chinas 8,2 Millionen Tonnen neue LDPE-Kapazität, die 2025–2026 für Gewächshausfolien und Extrusionsbeschichtungsnachfrage in Betrieb genommen wurde. Südostasiatische Anlagen liefen Ende 2025 mit 91 % Auslastung, da globale Kapazitätserweiterungen auf lineare Qualitäten ausgerichtet waren und konventionelles LDPE außerhalb Chinas in einem Defizit verblieb. Der Markt für Polyethylen niedriger Dichte in Indien sah sich mit chinesischen Importen unter Einstandspreis konfrontiert, was im November 2024 eine Antidumping-Untersuchung auslöste. Japan und Südkorea investierten stark in chemisches Recycling mit dem Ziel einer Kapazität von 200 kt bis 2028. Vietnam steigerte seine Importe im Jahr 2025 um 14 %, da die Elektronikmontage und die Gewächshausfläche unter staatlichen Subventionen ausgebaut wurden.

Die Marktnachfrage in Nordamerika wird durch Kostenvorzüge bei Schieferethan gestützt. Im Rahmen von Chevron Phillips Chemicals 8,5-Milliarden-USD-Komplex Golden Triangle Polymers sind keine neuen LDPE-Anlagen geplant, was das regionale Angebot verknappt und Aufpreise stützt. Die Nachfrage nach Gewächshausfolien in Kanada steigerte den nationalen LDPE-Verbrauch im Jahr 2025 um 4,2 %. Der mexikanische Markt wird durch die Nearshoring-Verlagerung der Kabelbaum- und Medizingeräteherstellung angetrieben. Kaliforniens 30-%-PCR-Regel für 2030 hat die Aufpreise für mechanisch recyceltes LDPE bereits auf 180 USD/Tonne angehoben.

Europa hatte im Jahr 2025 einen bedeutenden Marktanteil am Volumen, wächst jedoch mit einer moderaten CAGR, da Versalis 400 kt Kapazität stilllegte und strenge PPWR-Regeln nicht recycelbare einschichtige Folien ab 2028 verbieten. Die deutsche Nachfrage sank im Jahr 2025, da die Automobilproduktion um 6 % zurückging und Verarbeiter auf PET-basierte Laminate umschwenkten, um die VerpackG-Ziele zu erfüllen. Repsols 300-kt-LLDPE-Linie in Sines unterstreicht die Zurückhaltung der Branche, in kostspielige Hochdruck-LDPE-Anlagen zu investieren. Das nordische Wachstum ist an Glasfaserkabel für Rechenzentren und Gewächshausfolien geknüpft, die im Rahmen von EU-Programmen zur ländlichen Entwicklung finanziert werden. Die Türkei fungiert als Reexport-Drehscheibe für MENA-Märkte trotz Lira-Abwertung.

Südamerika und der Nahe Osten-Afrika verzeichnen gemeinsam eine steigende Nachfrage nach Polyethylen niedriger Dichte aufgrund der rasch wachsenden Industrialisierung in diesen Regionen. Brasiliens Nachfrage nach Agrarfolien und saudische ethanbasierte Kapazitätserweiterungen halten den Schwung des Marktes für Polyethylen niedriger Dichte aufrecht.

Regulatorisches Umfeld

Die Regulierung rund um die Kreislauffähigkeit von Verpackungen und die vorgelagerte Kunststoffbehandlung wird verschärft, mit direkten Auswirkungen auf LDPE-Folien, Beschichtungen und die Harzlogistik. In der Europäischen Union ist die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40 (PPWR), am 11. Februar 2025 in Kraft getreten und gilt ab dem 12. August 2026. Sie bringt harmonisierte Anforderungen an die Nachhaltigkeit von Verpackungen, die Kennzeichnung und die Erwartungen an Recyclinganteile mit sich, die LDPE in Richtung recyclingfähiger Designs und zertifizierter zirkulärer Rohstoffe drängen.

Die Vorschriften erweitern sich auch über das Verpackungsdesign hinaus auf Verlustvermeidung und operative Kontrollen entlang der Harz-Lieferkette. Die Verordnung (EU) 2025/2365 zur Vermeidung von Kunststoffpelletverlusten (veröffentlicht am 12. November 2025) verlangt von Großunternehmen, bis zum 17. Dezember 2027 konforme Prozesse zur Pellet-Handhabung nachzuweisen (mittelgroße Unternehmen bis zum 17. Dezember 2028). Die Europäische Kommission ist beauftragt, bis zum 17. Dezember 2026 harmonisierte Normen für die Pellet-Handhabung zu entwickeln. In den Vereinigten Staaten hat die EPA die Vermeidung von Kunststoffverschmutzung durch ihre 2024 National Strategy to Prevent Plastic Pollution als bundespolitisches Thema hervorgehoben, was den Druck auf Hersteller und Verarbeiter erhöht, Kreislaufwirtschafts- und Leckagevermeidungspraktiken neben der Produktleistung zu dokumentieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von LDPE beginnt mit Kohlenwasserstoff-Rohstoffen, die die globale Kostenkurve bestimmen, wobei Erdgasverarbeitung und Ethan-Cracken (insbesondere in Nordamerika) der Rohölraffination zu Naphtha und dem Naphtha-Cracken (dominierend in Europa und Teilen Asiens) gegenüberstehen. Ethylen wird dann in Hochdruck-LDPE-Anlagen polymerisiert und als Harz (Granulat) an Verarbeiter verkauft, die Folien, Extrusionsbeschichtungen, Draht- und Kabelisolierungen sowie geformte Produkte für die Endmärkte Verpackung, Landwirtschaft, Gesundheitswesen und Elektrotechnik herstellen. Der Vertrieb erfolgt für große Verarbeiter typischerweise über Direktverträge mit den Herstellern, während kleinere Verarbeiter stärker auf regionale Händler und Distributoren angewiesen sind, wobei die Pellet-Logistik und -Handhabung im Zuge neuer Verlustvermeidungsanforderungen zunehmend geprüft wird.

Jüngste Signale in der Lieferkette verdeutlichen, wie sich die Abhängigkeit von Rohstoffen auf Zuverlässigkeit und Margen auswirken kann. Während der 2026 im Zusammenhang mit dem Nahen Osten aufgetretenen Störungen kam es in Südkorea zu einer angespannten Naphtha-Verfügbarkeit und operativen Unterbrechungen bei großen Anlagenkomplexen, darunter Einrichtungen von Lotte Chemical und LG Chem in Yeosu, was die Anfälligkeit naphtha-abhängiger Ketten und den Wert von Bestandsplanung und flexibler Beschaffung unterstreicht. Im Gegensatz dazu waren ethanbegünstigte nordamerikanische Ketten stärker gegen Naphtha-Schocks abgeschirmt, was die Strategien der Hersteller in Bezug auf Rückwärtsintegration und langfristige Rohstoffvereinbarungen bekräftigt, darunter die vom Vorstand genehmigte Erweiterung von Braskems Ethylen- und Polyethylenanlage in Rio de Janeiro (4,2 Milliarden R$, angekündigt im Oktober 2025), die auf eine stärkere Integration und die Sicherung einer wettbewerbsfähigen Harzversorgung für Verarbeiter abzielt.

Wettbewerbslandschaft

Der Markt für Polyethylen niedriger Dichte ist mäßig konsolidiert. Die fünf größten Akteure halten einen bedeutenden Marktanteil, wobei regionale Platzhirsche wie Reliance Industries, PTT Global Chemical und Hanwha Solutions ihre Positionen durch die Integration nachgelagerter Wertschöpfungsstufen stärken. Strategische Schwerpunkte konzentrieren sich auf die Rohstoffintegration – Braskem schloss im Oktober 2025 einen langfristigen Ethanvertrag mit Petrobras für sein 840-Millionen-USD-Upgrade in Rio de Janeiro –, Investitionen in Pyrolyse und lösungsmittelbasiertes Recycling zur Erfüllung des europäischen 30-%-PCR-Mandats sowie Forschung und Entwicklung von Spezialqualitäten für medizinische und photovoltaische Anwendungen, die Aufpreise von 200–400 USD/Tonne erzielen.

Prozessinnovationen gestalten die Kostenkurven neu. INEOS' EP3894452 (Juni 2024) senkt den Verdichtungsenergieverbrauch um 18 % und spart 25 USD/Tonne. Dows WO2025012345 (Januar 2025) schlägt Gasphasen-Metallocen-LDPE mit Langkettenverzweigung bei 30 % niedrigeren Investitionskosten vor. Die regulatorische Fragmentierung innerhalb der EU, wo Italien chemisches Recycling in Recyclingquoten einrechnet und Österreich nicht, erhöht den Compliance-Aufwand und begünstigt große Verarbeiter, die in der Lage sind, Zertifizierungen für mehrere Rechtsordnungen zu erlangen. Erste Mover im fortschrittlichen Recycling, wie LyondellBasell mit bisher nur 0,2 % Marktdurchdringung, aber exklusiven Kommunalabfallverträgen, könnten den Rohstoffzugang festigen und Nachzügler blockieren.

Marktführer in der Branche für Polyethylen niedriger Dichte

ExxonMobil Corporation

LyondellBasell Industries Holdings BV

Dow

SABIC

China Petrochemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene zirkuläre Qualitäten und spezielle Leistungsnischen schaffen Freiräume für LDPE in Verpackungs- und Energiewende-Endanwendungen. Der Zeitplan der EU-PPWR, der ab dem 12. August 2026 gilt, erhöht den Wert zertifizierter Recyclinganteile und recyclingfähiger Designlösungen, was Investitionen und Partnerschaften unterstützt, die die Ausgangsstoffe fortschrittlichen Recyclings mit markengebundenen flexiblen Verpackungen verbinden. Ein Beispiel ist die im Juli 2026 angekündigte Zusammenarbeit zwischen LyondellBasell und Mondelez für Marabou-Flexibelverpackungen mit 100% zugeordnetem Recyclinganteil, die Markennachfragesignale mit chemischen Recycling-Rohstoffpfaden verknüpft und zirkuläres Polyolefinharz auf Premiumbasis positioniert.

Kapazitätserweiterungen und Technologieauswahl im asiatisch-pazifischen Raum eröffnen ebenfalls Möglichkeiten für differenzierte LDPE- und EVA/LDPE-Copolymer-Qualitäten für Solarverkapselungen, Kabelisolierungen und Extrusionsbeschichtungen. In China nahm die Phase II von PetroChinas Tarim Petrochemical am 15. Juni 2026 den Probebetrieb auf, mit einer für den 30. August 2026 geplanten Inbetriebnahme, und es wurden Baumeilensteine für eine LDPE-Anlage mit 300.000 t/Jahr gemeldet. Neben Neubauten unterstützt die Technologieauswahl für integrierte EVA/LDPE-Linien, wie die Entscheidung von Ningbo Zhenhai Refining & Chemical (Sinopec) für ECI Group-Technologie für eine EVA/LDPE-Anlage mit 200.000 t/Jahr (April 2025), eine Verschiebung hin zu höherwertigen Copolymeren und speziellen Folienformulierungen, bei denen die dielektrischen und Versiegelungseigenschaften von LDPE weiterhin eine Differenzierung gegenüber linearen Qualitäten ermöglichen.

Aktuelle Branchenentwicklungen

- Juli 2026: LyondellBasell und Mondelez gaben eine Zusammenarbeit für Marabou-Flexibelverpackungen mit 100% zugeordnetem Recyclinganteil bekannt, abgestimmt auf die Versorgung durch LyondellBasells chemischen Recyclingpfad MoReTec-1. Die Zusammenarbeit verknüpft die Nachfrage von Markeninhabern nach zertifizierter Kreislauffähigkeit mit den Ausgangsstoffen fortschrittlichen Recyclings und unterstützt Premium-Qualitäten zirkulärer Polyolefine in flexiblen Verpackungen.

- Oktober 2025: ExxonMobil gab bekannt, eine geplante Kunststoffproduktionsanlage in Calhoun County, Texas, mit geplanten Kosten von rund 10 Milliarden USD und einer Auslegung von bis zu 3 Millionen Tonnen Polyethylen-Granulat pro Jahr zu verschieben. Die Entscheidung signalisierte Kapitaldisziplin angesichts sich verändernder Polyethylen-Margen und wirkte sich auf den regionalen Angebotszeitplan sowie die Investitionspläne von Wettbewerbern aus.

- März 2024: Dow stellte eine neuartige langkettige verzweigte Polyethylen-Architektur vor, die auf eine verbesserte Anlagenflexibilität und geringere Emissionen in der Großproduktion abzielt. Diese Entwicklung unterstützt Harzdesign-Optionen, die Verarbeitern helfen können, Leistungsanforderungen durch Materialverdünnung und vereinfachte Strukturen zu erfüllen, und stärkt die Differenzierung gegenüber Standard-Commodity-LDPE.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Angebot und Nachfrage von Low-Density-Polyethylen-Harz, das in nachgelagerte Anwendungen verkauft wird, verfolgt über die wichtigsten Produktions- und Verbrauchsregionen. Wir betrachten den Markt als LDPE-Harzvolumen, das in Verarbeitung, Compoundierung und Endproduktherstellung fließt.

Ausgeschlossener Umfang: Ausgeschlossen sind linear-niederdichtes Polyethylen (LLDPE), HDPE, EVA und fertige Kunststoffprodukte, bei denen LDPE nur ein Eingangsmaterial darstellt.

Übersicht der Segmentierung

- Nach Produkttyp

- Blasgeformt

- Folien

- Spritzgegossen

- Platten

- Schäume

- Draht- und Kabelisolierung

- Nach Endverbraucherbranche

- Landwirtschaft

- Elektro und Elektronik

- Verpackung

- Bauwesen

- Automobilindustrie

- Konsumgüter

- Gesundheitswesen und Pharma

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit öffentlichen Produktions-, Handels- und Verbrauchssignalen, damit das Modell an reale Polymerflüsse und nicht nur an Umsatzerzählungen gebunden bleibt. Wir beziehen uns auf Quellen wie UN Comtrade für Handelsrichtung und Stückwerte, die Weltbank und den IWF für makroökonomische Indikatoren, die die Nachfrage nach Verpackungen und im Bauwesen prägen, sowie die OECD und nationale Statistikämter für Industrieproduktion und Fertigungsindizes.

Zur branchenbezogenen Fundierung nutzen wir auch Verbandspublikationen und technische Ressourcen von Kunststoffbranchenverbänden sowie von Fachgutachtern begutachtete Polymerfachzeitschriften, die Aufschluss über LDPE-Nutzungsmuster, Verarbeitungswege und Substitutionsverhalten geben. Unternehmensberichte, Investorenpräsentationen und Notizen zu Ergebnistelefonkonferenzen helfen, Kapazitätserweiterungen, Kommentare zu Auslastungsraten und regionale Angebotsengpässe zu bestätigen, die wir anschließend mit kostenpflichtigen Unternehmensfinanzdaten und Informationsdiensten abgleichen, ergänzt durch eine Import-Export-Sendungsdatenbank, wenn Lücken auftreten. Diese Desk-Quellen sind lediglich beispielhaft, und wir haben weitere öffentliche Dokumente und Datensätze überprüft, um Ergebnisse zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Desk-Annahmen zu LDPE-Qualitätsaufteilungen, typischen Anwendungsanteilen und realistischem Auslastungsverhalten nach Region einem Stresstest zu unterziehen. Wir sprachen mit Teilnehmern aus Harzproduktion, Distribution, Compoundierung und großen Endnutzern der Verarbeitung, und die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, damit regionale Handelseffekte gegen berichtete Kauf- und Verfügbarkeitsmuster überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 17% | APAC: 44% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 29% | EMEA: 34% |

| Kleinere Akteure: 22% | Manager: 54% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einer Top-down-Flusslogik, bei der Produktions- und Handelsdaten die regionale Verfügbarkeit von LDPE rekonstruieren, die anschließend mit geschätzten nachgelagerten Nachfragepools abgeglichen wird. Wir beginnen mit der Erfassung der Nennkapazität und typischer Auslastungsraten und passen diese dann anhand von Nettoimporten und -exporten an, um den scheinbaren Verbrauch nach Region zu ermitteln.

Zu den wichtigsten Eingaben des Modells gehören LDPE-Kapazitätserweiterungen und -Stilllegungen, Auslastungsratenbereiche nach Region, Nettohandelsrichtung und -mix, Nachfrageindikatoren für Anwendungen (wie Verpackungsproduktion und Bautätigkeit) sowie beobachtete Harzpreis- und Spread-Trends, die die Substitution durch verwandte Materialien beeinflussen. Wo Desk-Daten dünn sind, verwenden wir begrenzte Annahmen, die an Interviewbereiche angebunden sind, und überprüfen diese dann anhand von Handelsvolumina und Nachrichten auf Anlagenebene.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regression auf nachfrageseitige Treiber, gefolgt von Analystenanpassungen, wenn größere Kapazitätshochläufe, Rohstoffverschiebungen oder Änderungen der Handelspolitik erwartet werden. Bottom-up-Näherungen werden als Gegenprüfung verwendet, etwa gemessene Durchschnittsverkaufspreise multipliziert mit geschätzten Volumina für Schlüsselregionen sowie Kanalprüfungen zu Kaufmustern der Verarbeiter, und die Summen werden angepasst, wenn die beiden Sichtweisen wesentlich voneinander abweichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, damit die endgültigen Summen mit unabhängigen Marktsignalen übereinstimmen. Wir vergleichen den modellierten Verbrauch mit der Handelsintensität, berichteten Kommentaren zu Auslastungsraten und regionalen Nachfrageindikatoren und untersuchen dann Ausreißer, die als plötzliche Sprünge oder unrealistische regionale Anteile auffallen.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, einschließlich Annahmenprüfung, Formelprüfungen und Abweichungsprüfungen gegenüber den Mustern des Vorjahres. Wird eine wesentliche Abweichung festgestellt, werden Primärkontakte erneut angesprochen, um zu bestätigen, ob der Treiber ein tatsächliches Ereignis wie ein größerer Ausfall, eine Verzögerung eines Kapazitätshochlaufs oder eine Nachfrageverlangsamung ist. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Low-Density-Polyethylen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte LDPE-Marktgrößen stimmen oft nicht überein, da der Umfang und die Maßeinheit über die Quellen hinweg nicht konsistent gehalten werden, selbst wenn die Titel ähnlich aussehen. Unterschiede zeigen sich auch, wenn Preisannahmen zur Umrechnung von Volumina in Umsätze verwendet werden und wenn der Aktualisierungszeitpunkt neue Kapazitäten und Handelsverschiebungen nicht erfasst.

LLDPE und EVA sind die beiden Positionen, die am häufigsten in umfassendere Polyethylen-Gesamtwerte einfließen, und diese liegen außerhalb des LDPE-Geltungsbereichs von Mordor Intelligence. Deshalb wird eine volumenbasierte Zahl aus dieser Studie nicht mit umsatzgetriebenen Schätzungen übereinstimmen, die anderswo gezeigt werden. Andere Lücken entstehen üblicherweise durch die Verwendung eines einzigen globalen Durchschnittspreises, die Anwendung aggressiver Nachfrageszenarien oder das Auslassen von Abgleichen mit Import- und Exportbewegungen, die den scheinbaren regionalen Verbrauch verschieben können.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,23 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 34,21 Mrd. USD (2024) | Ausgewiesen als Umsatz, sodass die Summen stark von den angenommenen durchschnittlichen Harzpreisen und dem gewählten Wechselkurszeitpunkt abhängen, und der Geltungsbereich kann breiter sein als reine LDPE-Harzvolumina. |

| Branchenportal B | 44,30 Mrd. USD (2024) | Verwendet eine wertorientierte Sichtweise, die implizit mehrere Polyethylen-Familien in eine einzige Nachfrageerzählung einbeziehen kann, und die Ergebnisse können sich erheblich mit der Wahl der Preistafeln und der Auswahl des Prognoseszenarios verändern. |

Der Vergleich zeigt, dass die Abweichung hauptsächlich durch die Einheitenwahl und das, was innerhalb der Definition erfasst wird, erklärt wird, und nicht durch eine einfache Uneinigkeit über das Wachstum. Indem wir das Modell nachvollziehbar an Kapazität, Auslastungsraten, Nettohandel und nachgelagerte Nachfrageindikatoren binden, erhalten wir eine praktische Schätzung, die wiederholt und mit neuen öffentlichen Signalen aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach LDPE-Draht- und Kabelisolierung?

Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,14 % wachsen, gestützt durch Netze für erneuerbare Energien, den 5G-Ausbau und den Bedarf an Ladestationen für Elektrofahrzeuge.

Welche geografische Region trägt am meisten zum globalen LDPE-Verbrauch bei?

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 47,36 % am Volumen und wird voraussichtlich das Wachstum mit einer CAGR von 4,47 % anführen.

Welche Auswirkungen werden die EU-Verpackungsvorschriften auf LDPE-Folien haben?

Die Verpackungs- und Verpackungsabfallverordnung von 2024 verbietet effektiv nicht recycelbare einschichtige LDPE-Folien ab 2028 und zwingt rund 1,2 Mio. Tonnen der aktuellen Nachfrage zur Umstellung auf recycelbare Strukturen.

Warum ist das Gesundheitswesen die am schnellsten wachsende LDPE-Endverwendung?

Sterile Blasfüll-Versiegelungsverpackungen erfordern LDPE-Qualitäten mit extrem niedrigen Extrahierbaren und hoher Klarheit, was eine prognostizierte CAGR von 4,12 % bis 2031 antreibt.

Wie gehen Hersteller mit Nachhaltigkeitsanforderungen um?

Führende Lieferanten investieren in chemisches Recycling und biobasierte Rohstoffe, was hochwertige Kreislauf-LDPE-Qualitäten ermöglicht, die Preisaufschläge von 300–400 USD/Tonne erzielen und gleichzeitig die 30-%-PCR-Mandate erfüllen.

Wie groß ist die aktuelle Marktgröße des Marktes für Polyethylen niedriger Dichte?

Die Marktgröße für Polyethylen niedriger Dichte wird voraussichtlich von 27,23 Millionen Tonnen im Jahr 2025 und 28,21 Millionen Tonnen im Jahr 2026 auf 33,65 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,59 % zwischen 2026 und 2031 entspricht.

Seite zuletzt aktualisiert am: