Polyhydroxyalkanoat (PHA) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 58.89 Kilotonn |

| Marktvolumen (2031) | 170.14 Kilotonn |

| Wachstumsrate (2026 - 2031) | 23.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyhydroxyalkanoat (PHA) Marktanalyse von Mordor Intelligence

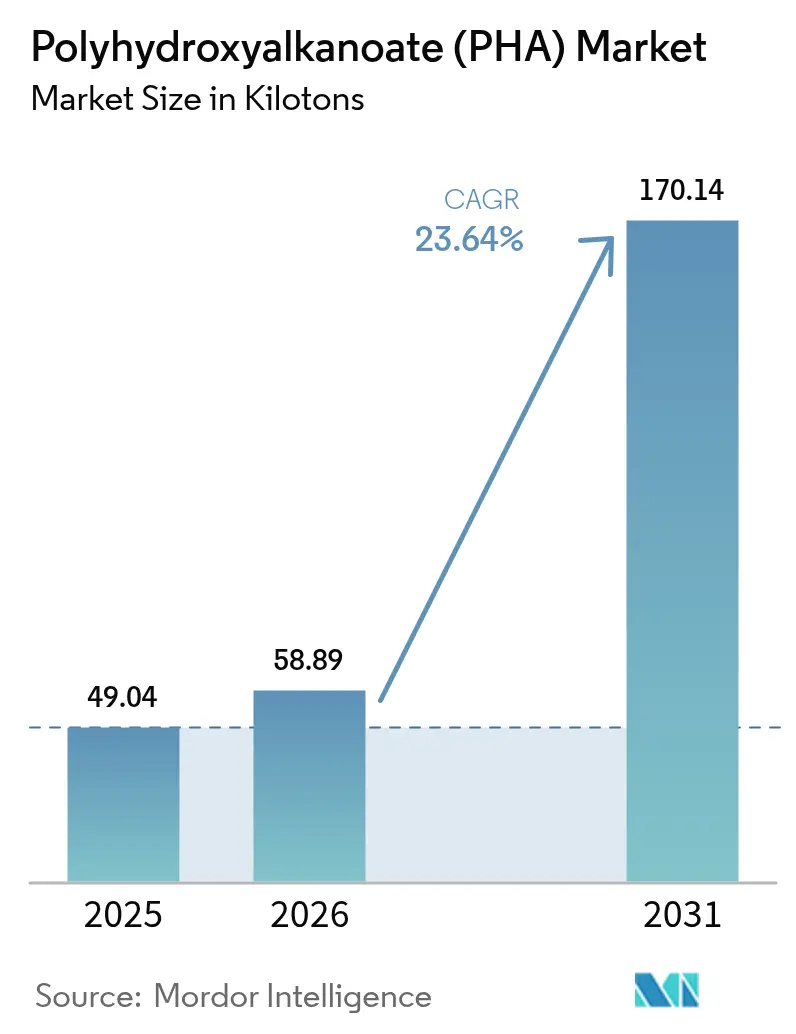

Die Marktgröße für Polyhydroxyalkanoat wird voraussichtlich von 49,04 Kilotonnen im Jahr 2025 auf 58,89 Kilotonnen im Jahr 2026 steigen und bis 2031 170,14 Kilotonnen erreichen, mit einem CAGR von 23,64 % über den Zeitraum 2026–2031. Die rasche Substitution von Erdölkunststoffen, zunehmende Verbote von Einwegkunststoffen in Europa und im asiatisch-pazifischen Raum sowie eine steigende Nachfrage nach bioresorbierbaren Medizinprodukten versetzen den Polyhydroxyalkanoat-Markt auf einen strukturell steileren Wachstumspfad. Beschaffungsverpflichtungen von Markeninhabern, insbesondere im Bereich schnelldrehender Konsumgüter, sichern mehrjährige Abnahmeverträge, die Kapazitätserweiterungspläne untermauern, während halophile Mikroben- und Mischkulturfermentation die Produktionskosten senken und die Rohstoffflexibilität erweitern. Gleichzeitig mindert eine Verlagerung von Zuckerrohstoffen hin zu Altölen und landwirtschaftlichen Reststoffen die ESG-Kontroverse um Palmöl und glättet die Rohstoffpreisvolatilität. Der Wettbewerb bleibt moderat: Vier etablierte Produzenten kontrollieren gemeinsam fast zwei Drittel der installierten Kapazität, stehen jedoch unter Druck durch risikokapitalfinanzierte Neueinsteiger, die bis 2028 Kosten von unter 2 USD pro Kilogramm versprechen. Skalierungsengpässe außerhalb Nordamerikas und Ostasiens sowie strenge Zulassungen für medizinische Qualitäten werden das Angebot voraussichtlich mittelfristig knapp halten und eine Preisprämienrealisierung unterstützen.

Wichtigste Erkenntnisse des Berichts

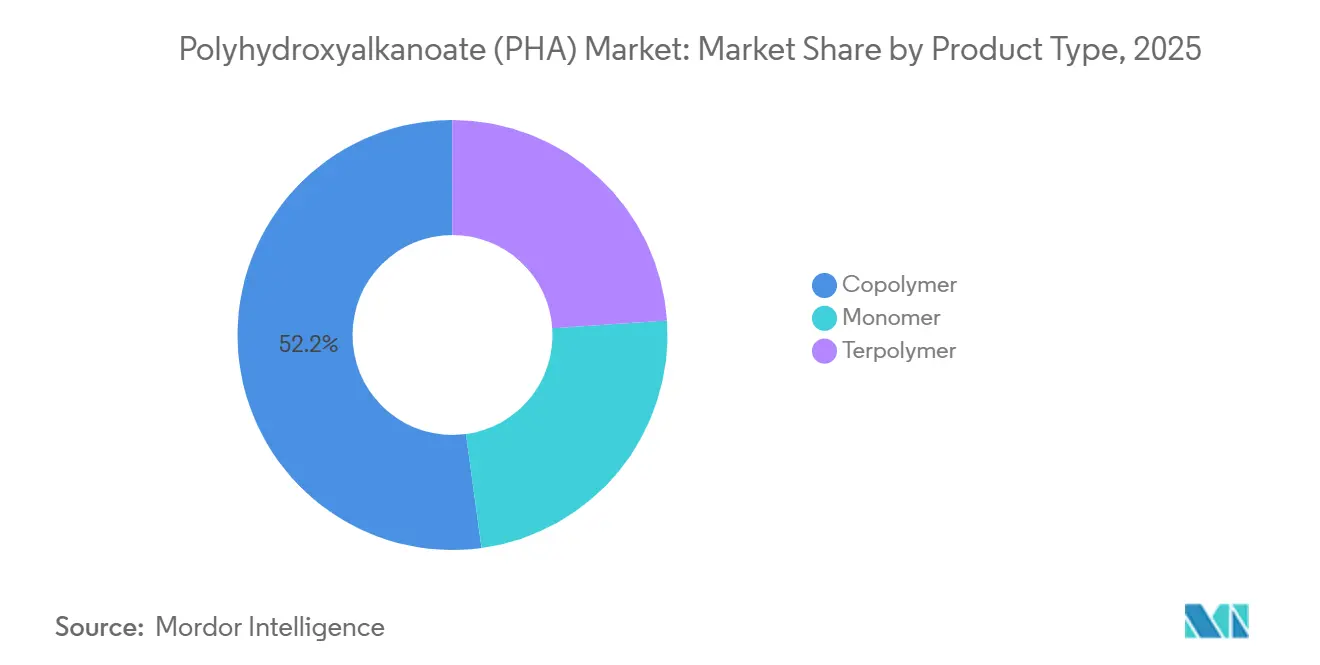

- Nach Produkttyp führten Copolymere mit einem Marktanteil von 52,15 % am Polyhydroxyalkanoat-Markt im Jahr 2025; Terpolymere werden bis 2031 voraussichtlich mit einem CAGR von 24,24 % wachsen.

- Nach Rohstoff hielt Zucker/Melasse im Jahr 2025 einen Anteil von 57,24 % an der Polyhydroxyalkanoat-Marktgröße, während Altöle bis 2031 den höchsten prognostizierten CAGR von 24,38 % verzeichnen sollen.

- Nach Produktionsmethode entfiel auf die bakterielle Fermentation im Jahr 2025 ein Anteil von 77,28 % an der Polyhydroxyalkanoat-Marktgröße; die gemischte mikrobielle Kultur soll zwischen 2026 und 2031 mit einem CAGR von 25,11 % expandieren.

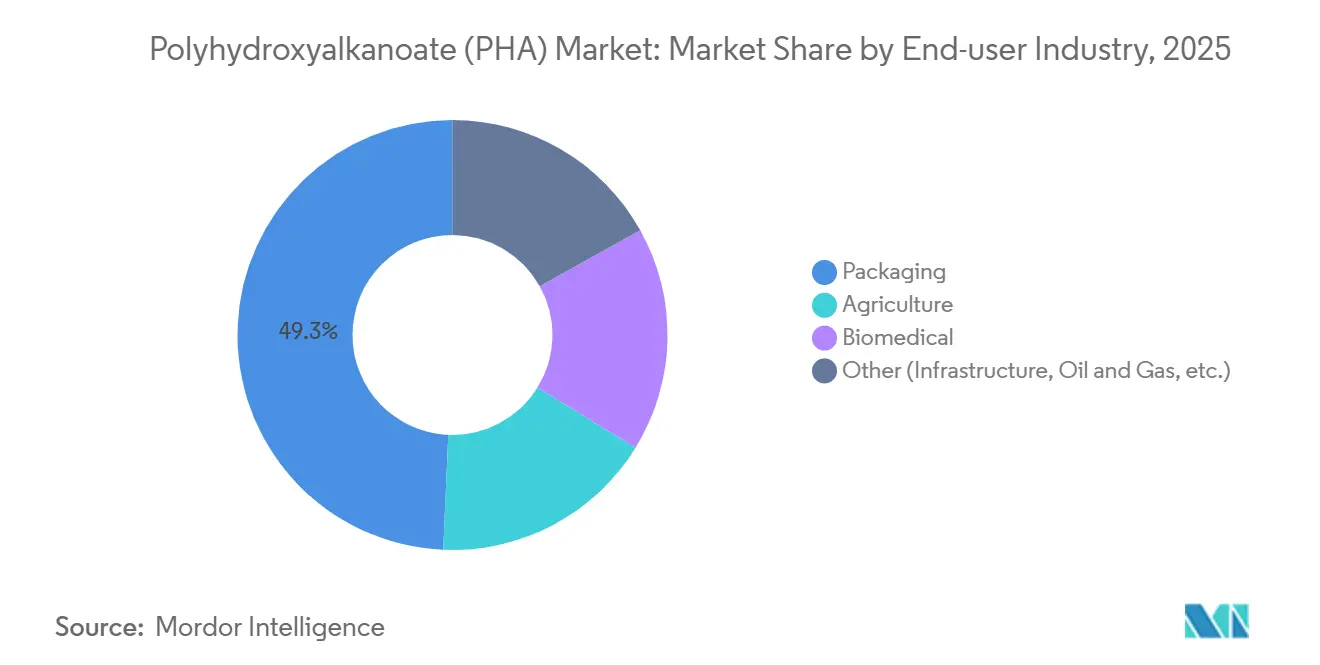

- Nach Endverbraucherbranche entfiel auf die Verpackung im Jahr 2025 ein Marktanteil von 49,31 % am Polyhydroxyalkanoat-Markt; biomedizinische Anwendungen wachsen am schnellsten mit einem CAGR von 25,22 % bis 2031.

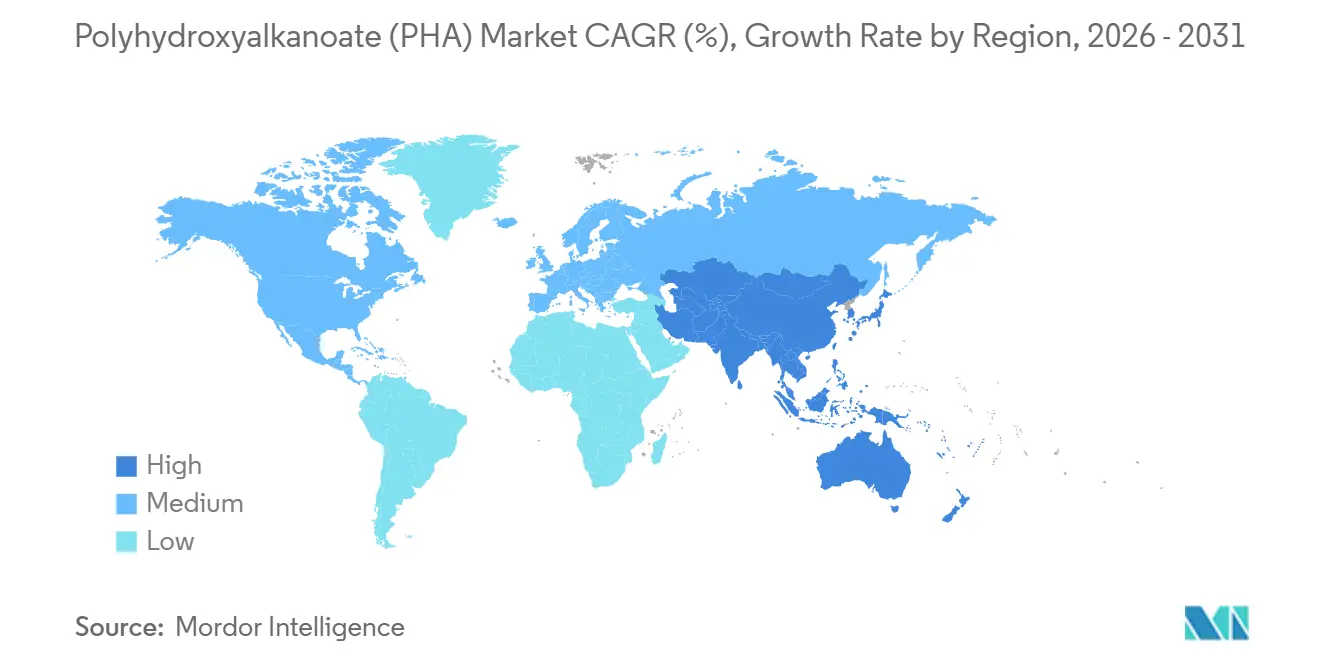

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 44,28 % an der Polyhydroxyalkanoat-Marktgröße, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 24,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyhydroxyalkanoat (PHA) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen | +6.2% | Europa, Indien, China; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen Polymeren | +5.8% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Nachhaltigkeit im Bereich schnelldrehender Konsumgüter | +4.1% | Global, angeführt von Markeninhabern in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach bioresorbierbaren Implantaten | +3.9% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in der Landwirtschaft | +3.2% | Indien, China, Mittelmeereuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Einwegkunststoffen beschleunigen die PHA-Nachfrage

Die globale Bevölkerungsgruppe der über 65-Jährigen überstieg 2021 761 Millionen und wird bis 2050 1,5 Milliarden übersteigen, was das Volumen orthopädischer und kardiovaskulärer Geräte ausweitet. FDA-Zulassungen in den Jahren 2024–2025 für PHBV-Nähte und Knochenschrauben bestätigen die Biokompatibilitätsvorteile von PHA, und Japans beschleunigte Zulassungsverfahren steigern die regionale Nachfrage weiter. Terpolymer-Formulierungen mit 20–30 Mol-% 3-Hydroxyhexanoat entsprechen der Steifigkeit von Kortikalknochen und werden innerhalb von 18–24 Monaten resorbiert, wodurch Entfernungsoperationen entfallen und die lebenslangen Verfahrenskosten für typische Knieersatzpatienten um 15–20 % gesenkt werden. Hersteller kardiovaskulärer Geräte testen PHA-Gerüste für vollständig biologisch abbaubare Stents, bei denen der Abbau die mit Metallimplantaten verbundene Spätthrombose vermeidet, was das Wachstum im Polyhydroxyalkanoat-Markt weiter unterstützt.

Wachsende Nachfrage nach nachhaltigen Polymeren

Unilever, Nestlé und PepsiCo haben sich verpflichtet, bis 2030 jungfräuliche fossilbasierte Kunststoffe aus Verpackungen zu eliminieren, was mehrjährige Lieferverträge für biobasierte Harze katalysiert, darunter RWDCs 160.000-Tonnen-Abnahmevertrag mit Cove Flaschenwasser, dem bislang größten einzelnen PHA-Abkommen. Lebenszyklusanalysen zeigen, dass aus erneuerbaren Ölen hergestelltes PHA die Treibhausgasemissionen im Vergleich zu Polyethylen um 70–80 % reduziert, was Konsumgüterherstellern ermöglicht, niedrigere Scope-3-Fußabdrücke gemäß dem Treibhausgasprotokoll zu berichten. Institutionelle Investoren integrieren Kunststoffabfallkennzahlen in ESG-Screenings, was die Kapitalkosten für nachzügelnde Unternehmen erhöht und PHA-Lieferanten indirekt begünstigt. Das globale Segment biologisch abbaubarer Kunststoffe hat sich von 1,1 Millionen Tonnen im Jahr 2023 auf voraussichtlich 2,8 Millionen Tonnen bis 2028 verdoppelt, und der Polyhydroxyalkanoat-Markt gewinnt einen wachsenden Anteil an diesem Pool.

Wachsendes Bewusstsein für Nachhaltigkeit im Bereich schnelldrehender Konsumgüter

Die Verschmutzung der Ozeane durch Kunststoffe, die von den Vereinten Nationen auf jährlich 11 Millionen Tonnen geschätzt wird, hat das Markenreputationsrisiko erhöht und veranlasste Mars Wrigley, Skittles-Verpackungen 2024 auf Danimerss PHA-Folie umzustellen, und Bacardi, PHA-Flaschen in limitierten Auflagen einzuführen[2]Umweltprogramm der Vereinten Nationen, "Von der Verschmutzung zur Lösung: Eine globale Bewertung von Meeresmüll," unep.org. Die ASTM-D6691-Zertifizierung für marine Abbaubarkeit verleiht PHA einen glaubwürdigen Anspruch, der bei umweltbewussten Verbrauchern Anklang findet und Premium-Snack- und Getränkeangebote differenziert. Die Partnerschaft von Kimberly-Clark mit RWDC bei Windelrückenlagen signalisiert frühe Schritte in den Hygieneproduktbereich, einen 40-Millionen-Tonnen-Kunststoffpool, der aufgrund von Leistungsanforderungen historisch resistent gegenüber Veränderungen war. Da der Kunststoffverbrauch im Bereich schnelldrehender Konsumgüter jährlich 50 Millionen Tonnen übersteigt, hat der Polyhydroxyalkanoat-Markt das Potenzial, hochmargige Nischen zu erschließen, noch bevor eine breitere Kostenparität erreicht wird.

Steigende Nachfrage nach bioresorbierbaren Implantaten angesichts alternder Bevölkerungen

Die aktuellen PHA-Kosten liegen zwischen 4.000 und 15.000 USD pro Tonne gegenüber Polyethylen bei etwa 1.240 USD, was die Durchdringung hochvolumiger Einwegartikel einschränkt. Substratkosten machen bis zur Hälfte des Gesamtbetrags aus: Raffinierte Glukose und Pflanzenöle kosten 500–800 USD pro Tonne, verglichen mit Naphtha bei unter 400 USD. Die Lösungsmittelextraktion fügt weitere 30–50 % hinzu, und das traditionelle Chloroform wird in Europa nun regulatorisch zurückgezogen, was grünere, aber kapitalintensive Alternativen wie Dimethylcarbonat erfordert. CRISPR-optimierte halophile Stämme, die ohne Sterilisation arbeiten, haben in Pilotversuchen Ausbeuten demonstriert, die die Kosten auf 1,98 USD pro Kilogramm senken würden, aber noch keine kommerzielle Anlage hat die Schwelle von 10.000 Tonnen überschritten, was den Polyhydroxyalkanoat-Markt einschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisprämie gegenüber konventionellen Polymeren | -4.70% | Global, besonders ausgeprägt in preissensiblen Segmenten (Massenverpackung, Landwirtschaft) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte großtechnische Produktionskapazität und Skalierungsprobleme | -3.80% | Global, konzentriert in Regionen ohne Fermentationsinfrastruktur (Südamerika, Naher Osten und Afrika, Südostasien) | Mittelfristig (2–4 Jahre) |

| ESG-Kontroversen um Speiseöle, die Rohstoffversorgungsvolatilität erzeugen | -3.10% | Global, mit akuten Auswirkungen in Südostasien (indonesisches und malaysisches Palmöl), Südamerika (brasilianisches Soja), Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisprämie gegenüber konventionellen Polymeren

Die aktuellen PHA-Kosten liegen zwischen 4.000 und 15.000 USD pro Tonne gegenüber Polyethylen bei etwa 1.240 USD, was die Durchdringung hochvolumiger Einwegartikel einschränkt. Substratkosten machen bis zur Hälfte des Gesamtbetrags aus: Raffinierte Glukose und Pflanzenöle kosten 500–800 USD pro Tonne, verglichen mit Naphtha bei unter 400 USD. Die Lösungsmittelextraktion fügt weitere 30–50 % hinzu, und das traditionelle Chloroform wird in Europa nun regulatorisch zurückgezogen, was grünere, aber kapitalintensive Alternativen wie Dimethylcarbonat erfordert. CRISPR-optimierte halophile Stämme, die ohne Sterilisation arbeiten, haben in Pilotversuchen Ausbeuten demonstriert, die die Kosten auf 1,98 USD pro Kilogramm senken würden, aber noch keine kommerzielle Anlage hat die Schwelle von 10.000 Tonnen überschritten, was den Polyhydroxyalkanoat-Markt einschränkt.

Begrenzte großtechnische Produktionskapazität und Skalierungsprobleme

Die global installierte Kapazität lag 2025 bei unter 200.000 Tonnen gegenüber einem adressierbaren Kunststoffersatzpool von 230 Millionen Tonnen, was auf ein strukturelles Angebotsdefizit für mindestens die nächsten fünf Jahre hindeutet. Fermentationsbioreaktoren erfordern Investitionsausgaben von 50 Millionen USD für eine 10.000-Tonnen-Linie, was Neueinsteiger abschreckt. Reinkultur erzielt durchschnittlich 40–50 % des Zelltrockengewichts, obwohl 60–80 % erforderlich sind, um die Extraktion zu rechtfertigen. Mischkulturpiloten haben eine Ausbeute von 71,4 % erreicht, zeigen jedoch noch inkonsistente Polymermolekulargewichte, die die Extrusionsstabilität erschweren. Regulatorische Genehmigungen für lebensmittelkontakttaugliche und implantierbare medizinische Qualitäten verlängern die Kommerzialisierungszeiträume um 3–5 Jahre und verzögern die Angebotsreaktion im Polyhydroxyalkanoat-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Copolymere führen, während Terpolymere beschleunigen

Der Polyhydroxyalkanoat-Markt verzeichnete Copolymere mit einem Anteil von 52,15 % am Volumen 2025, unterstützt durch das Gleichgewicht von Steifigkeit und Zähigkeit von PHBV für thermogeformte Becher und spritzgegossenes Besteck. Terpolymere, obwohl in absolutem Volumen geringer, befinden sich auf einem CAGR von 24,24 % und gewinnen an Bedeutung bei biomedizinischen Schrauben und flexiblen Beuteln, bei denen die Einbindung von 3-Hydroxyhexanoat die Bruchdehnung erhöht. Die Dominanz der Copolymere sollte bis 2028 anhalten, aber Terpolymere könnten Monomere bis 2031 aufgrund der Nachfrage von Geräteherstellern nach maßgeschneiderten Abbauzeitfenstern überholen.

Gentechnik verändert die Wettbewerbsgleichung: CRISPR-editiertes Haloferax mediterranei erzeugte 48,6 Mol-% 3-Hydroxyvalerat bei der Fermentation, was eine Copolymerproduktion mit einem einzigen Substrat ermöglicht, die Rohstoffschritte reduziert. Yield10s Camelina-Saatgutplattform könnte die Copolymerökonomie vollständig verändern; eine erfolgreiche 10-%-PHB-Saatgutlinie würde die Fermentation umgehen und den Energieeinsatz halbieren, ein Durchbruch, der den Polyhydroxyalkanoat-Markt nach 2029 in Richtung günstigerer Kostenparität treiben könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohstoff: Zucker bleibt primär, Altöle steigen stark an

Zucker und Melasse hielten 57,24 % der Produktion 2025 aufrecht, was zuverlässige Kohlenhydratlieferketten und ausgereifte Fermentationskenntnisse widerspiegelt. Altöle steigen mit einem CAGR von 24,38 %, da Produzenten sich von volatilen Speiseölpreisen und ESG-Palmölkritik entkoppeln. Methanabscheidung und Wege über landwirtschaftliche Reststoffe bleiben experimentell, ziehen jedoch Kapitalzuschüsse in Kalifornien und dem EU-Programm Horizont an, was Innovationen im Polyhydroxyalkanoat-Markt unterstützt.

Argentiniens Vinasse-zu-PHA-Pilotprojekt veranschaulicht regionale Synergien zwischen Bioethanol und Biopolymer-Wertschöpfungsketten. In Europa testen kommunale Bioabfallzentren flüchtige Fettsäureströme als direkte Inputs, was potenziell Szenarien mit nahezu null Rohstoffkosten ermöglicht, die die Stückökonomie transformieren würden.

Nach Produktionsmethode: Bakterielle Fermentation dominiert, gemischte mikrobielle Kultur im Aufstieg

Die bakterielle Fermentation erzeugte 77,28 % des Volumens 2025, dank jahrzehntelanger Prozesskontrolle und regulatorischer Vertrautheit. Die gemischte mikrobielle Kultur verzeichnete den schnellsten CAGR von 25,11 % durch die Nutzung nicht-steriler Betriebe, die die Betriebskosten um 20–30 % senken. Trotz dieses Schwungs zeigt die gemischte mikrobielle Kultur eine Polymerqualitätsvariabilität, die die Verwendung in medizinischen oder Dünnschichtverpackungen einschränkt, was die Dynamik im Polyhydroxyalkanoat-Markt beeinflusst.

Kommunale Abwasseranlagen in Belgien und Spanien co-lokalisieren Reaktoren für gemischte mikrobielle Kulturen, um Schlamm in PHA-Pellets umzuwandeln, was eine kreisförmige Abfallverwertungsschleife schafft und organische Feststoffe von Deponien umleitet. Die bakterielle Fermentation behält einen Vorteil bei regulatorischen Genehmigungen; die FDA hat 2025 drei neue PHBV-Medizinprodukte zugelassen, alle aus Reinkulturen bei Danimer- und Kaneka-Anlagen, was das Wachstum im Polyhydroxyalkanoat-Markt stärkt.

Nach Endverbraucherbranche: Verpackung führt, Biomedizin steigt stark an

Die Verpackung absorbierte 49,31 % der Nachfrage 2025, wobei Einweg-Lebensmittelserviceware und Snackbeutel zuerst voranschritten. Markierte Verarbeiter sichern Premium-SKUs, um sich durch Nachhaltigkeit zu differenzieren, was den Polyhydroxyalkanoat-Markt auch bei niedrigen Ölpreisen profitabel hält. Der biomedizinische Endverbrauch steigt mit einem CAGR von 25,22 % und könnte bis 2031 einen Anteil von über 15 % erreichen, gestützt durch hohe durchschnittliche Verkaufspreise von 20–50 USD pro Kilogramm. Die Landwirtschaft beansprucht einen mittleren zweistelligen Anteil, ist jedoch von Subventionsbudgets in Indien und der EU abhängig.

Marine abbaubare Eigenschaften verschaffen PHA Fuß in Getränkeverschlüssen, während orthopädische Schrauben Terpolymermischungen übernehmen, die der Knochensteifigkeit entsprechen und innerhalb von zwei Jahren bioresorbiert werden. Pilotprojekte in der Öl- und Gasindustrie für Bohrschlämme und Plugging-Aufgaben sind aufkommende Nischenanwendungen, die nach 2027 skalieren könnten, wenn sich die Offshore-Umweltvorschriften verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa entfiel 2025 auf 44,28 % des Polyhydroxyalkanoat-Marktes, angetrieben durch die EU-Verordnung über Verpackungen und Verpackungsabfälle, die bis 2030 universelle Recyclingfähigkeit oder Kompostierbarkeit vorschreibt. Deutschland, Frankreich und Italien subventionieren die Beschaffung von Biokunststoffen, während eine britische Steuer von 200 GBP pro Tonne auf Kunststoffe mit geringem Recyclinganteil indirekt jungfräuliches PHA begünstigt. Robuste industrielle Kompostierungsnetzwerke ermöglichen schnelle Umstellungen bei Verarbeitern und verschaffen Europa einen strukturellen Vorsprung bei der Akzeptanz.

Der asiatisch-pazifische Raum ist zwar heute kleiner, wird jedoch mit dem schnellsten CAGR von 24,72 % prognostiziert und könnte bis 2031 das Volumen Europas annähern. Chinas GB-9685-Regel zur marinen Abbaubarkeit positioniert inländische Produzenten wie Bluepha für schnelles Wachstum, und Indiens landesweites Verbot von Einwegkunststoffen schafft einen sofortigen Nachfrageimpuls von 1 Million Tonnen. Japan und Südkorea leiten Forschungs- und Entwicklungsmittel in die Entwicklung medizinischer Terpolymere, was auf eine höhermargige Entwicklung im Vergleich zu Massenverpackungen hindeutet.

Nordamerika beherbergt die weltweit größte Einzelanlage, Danimerss 110.000-Tonnen-Anlage in Bainbridge, was die Region zu einem Nettoexporteur macht, auch wenn staatliche Verbote die lokale Nachfrage verschärfen. Kanadas Programm für sauberes Wachstum finanziert Demonstrationen von Agrarfolien, und Mexikos Nähe zu US-amerikanischen Wertschöpfungsketten könnte grenzüberschreitendes PHA-Compounding unter den USMCA-Regeln fördern. Südamerika sowie der Nahe Osten und Afrika hinken hinterher, aber Brasiliens Zuckerrohrnebenprodukte und Saudi-Arabiens Diversifizierungsfonds deuten auf latente Beschleuniger hin, wenn politische Rahmenbedingungen reifen, was die künftige Dynamik des Polyhydroxyalkanoat-Marktes prägt.

Wettbewerbslandschaft

Der Polyhydroxyalkanoat (PHA) Markt ist mäßig fragmentiert. Etablierte Anbieter nutzen vertikal integrierte Fermentations- bis Compoundierungslinien und langfristige Abnahmeverträge mit Mars, Bacardi und PepsiCo. Skaleneffekte deuten auf eine bevorstehende Konsolidierung hin: Produzenten mit einer Kapazität unter 20.000 Tonnen verfügen möglicherweise nicht über die Bilanzkraft, um Preisrückgänge zu überstehen, sobald das Angebot nach 2029 die Nachfrage einholt. Nischen-Medizin- und Spezialverpackungslieferanten können jedoch überleben, indem sie sich auf Terpolymerqualitäten konzentrieren, die maßgeschneiderte Fermentations- und Compoundierungskompetenz im Polyhydroxyalkanoat-Markt erfordern.

Marktführer im Bereich Polyhydroxyalkanoat (PHA)

Danimer Scientific

Kaneka Corporation

RWDC Industries

CJ Biomaterials, Inc.

TerraVerdae Bioworks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Thüringische Institut für Textil- und Kunststoffforschung (TITK) und Polytives haben ein Forschungsprojekt abgeschlossen, das darauf abzielt, Biopolymere, insbesondere Polyhydroxyalkanoate (PHA), durch den Einsatz innovativer Additive zur Verbesserung der Verarbeitungs- und Materialeigenschaften zu verbessern.

- März 2025: In einem weltweiten Durchbruch hat Ecopha Biotech Pongamia-Öl in Polyhydroxyalkanoat (PHA) umgewandelt. Diese Innovation stärkte Australiens Position als globaler Akteur bei nachhaltigen PHA-Biokunststoffen und eröffnete neue Möglichkeiten für umweltfreundliche Verpackungen und industrielle Anwendungen.

Umfang des globalen Polyhydroxyalkanoat (PHA) Marktberichts

Polyhydroxyalkanoate (PHA) sind eine Familie biobasierter, biologisch abbaubarer und biokompatibeler thermoplastischer Polyester, die von Mikroorganismen (Bakterien) als intrazelluläre Energiereserven natürlich produziert werden, typischerweise unter nährstofflimitierenden Bedingungen. Sie sind nachhaltige Alternativen zu erdölbasierten Kunststoffen mit Eigenschaften, die von spröde bis elastisch reichen und für Verpackungs-, Landwirtschafts- und biomedizinische Anwendungen geeignet sind.

Der Polyhydroxyalkanoat (PHA) Markt ist nach Typ, Rohstoff, Produktionsmethode, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Monomer, Copolymer und Terpolymer segmentiert. Nach Rohstoff ist der Markt in Zucker/Melasse, Pflanzenöle und Fettsäuren, Altöle und Glycerol, Methan/CO₂ sowie landwirtschaftliche und Lebensmittelabfälle segmentiert. Nach Produktionsmethode ist der Markt in bakterielle Fermentation, gemischte mikrobielle Kultur und gentechnisch veränderte Pflanzen/Algen segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Landwirtschaft, Biomedizin und Sonstiges (Infrastruktur, Öl und Gas und mehr) segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Polyhydroxyalkanoat (PHA) Markt in 15 Ländern in den wichtigsten Regionen. Die Marktgröße und Prognosen jedes Segments basieren auf dem Volumen (Tonnen).

| Monomer |

| Copolymer |

| Terpolymer |

| Zucker / Melasse |

| Pflanzenöle und Fettsäuren |

| Altöle und Glycerol |

| Methan / CO₂ |

| Landwirtschaftliche und Lebensmittelabfälle |

| Bakterielle Fermentation |

| Gemischte mikrobielle Kultur |

| Gentechnisch veränderte Pflanzen / Algen |

| Verpackung |

| Landwirtschaft |

| Biomedizin |

| Sonstiges (Infrastruktur, Öl und Gas usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Monomer | |

| Copolymer | ||

| Terpolymer | ||

| Nach Rohstoff | Zucker / Melasse | |

| Pflanzenöle und Fettsäuren | ||

| Altöle und Glycerol | ||

| Methan / CO₂ | ||

| Landwirtschaftliche und Lebensmittelabfälle | ||

| Nach Produktionsmethode | Bakterielle Fermentation | |

| Gemischte mikrobielle Kultur | ||

| Gentechnisch veränderte Pflanzen / Algen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Landwirtschaft | ||

| Biomedizin | ||

| Sonstiges (Infrastruktur, Öl und Gas usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Polyhydroxyalkanoat-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Die globale Nachfrage wird voraussichtlich mit einem CAGR von 23,64 % wachsen und von 58,89 Kilotonnen im Jahr 2026 auf 170,14 Kilotonnen bis 2031 steigen.

Welche Anwendung verbraucht derzeit den größten Anteil am PHA-Volumen?

Verpackung führt mit 49,31 % des Volumens 2025, umfassend starre Behälter, flexible Folien und Schaumstoffpolsterung.

Welche Faktoren senken die Kosten für PHA-Harze?

Die Umstellung auf Altöl-Rohstoffe und der Einsatz halophiler oder gemischter Kulturfermentation senken Substrat- und Sterilisationskosten, wobei Pilotlinien ein Potenzial von unter 2 USD pro Kilogramm demonstrieren.

Welche Region wird bis 2031 voraussichtlich das schnellste Nachfragewachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 24,72 % verzeichnen, angetrieben durch Chinas Standard zur marinen Abbaubarkeit und Indiens landesweites Verbot von Einwegkunststoffen.

Wie konzentriert ist die aktuelle globale PHA-Produktionskapazität?

Etwa 65 % der installierten Kapazität entfallen auf Danimer Scientific, Kaneka, CJ CheilJedang und RWDC Industries, was dem Segment einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: