Marktgröße und Marktanteil für lineares Polyethylen niedriger Dichte (LLDPE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

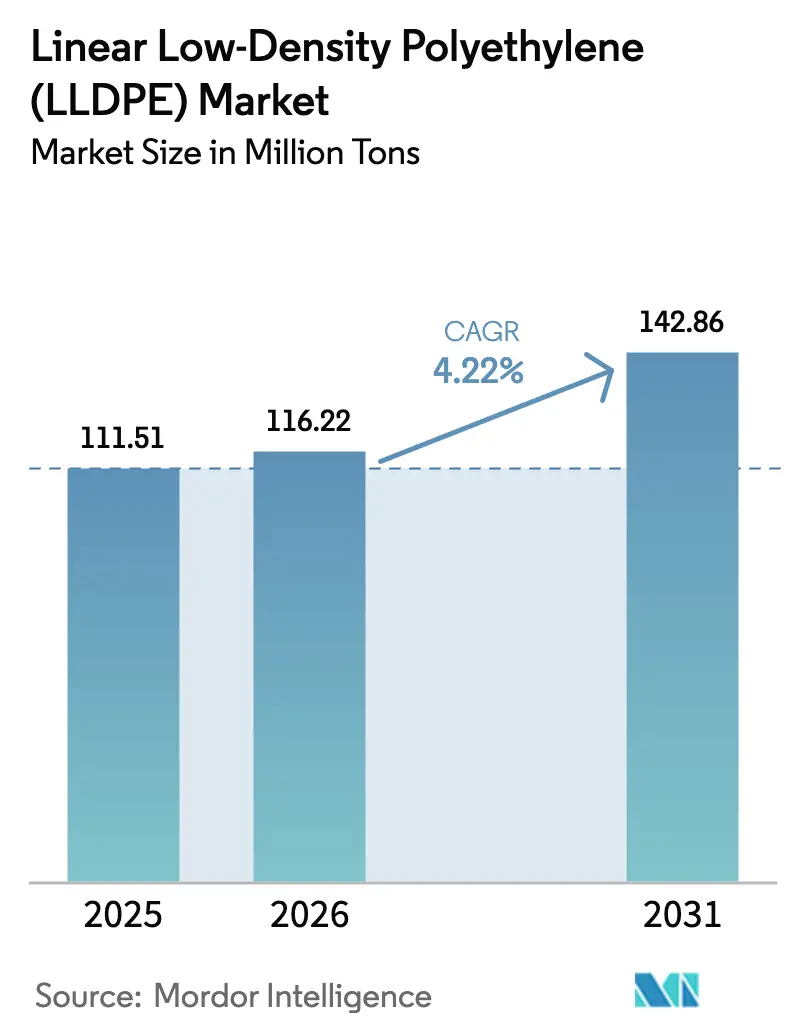

| Marktvolumen (2026) | 116.22 Millionen Tonnen |

| Marktvolumen (2031) | 142.86 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

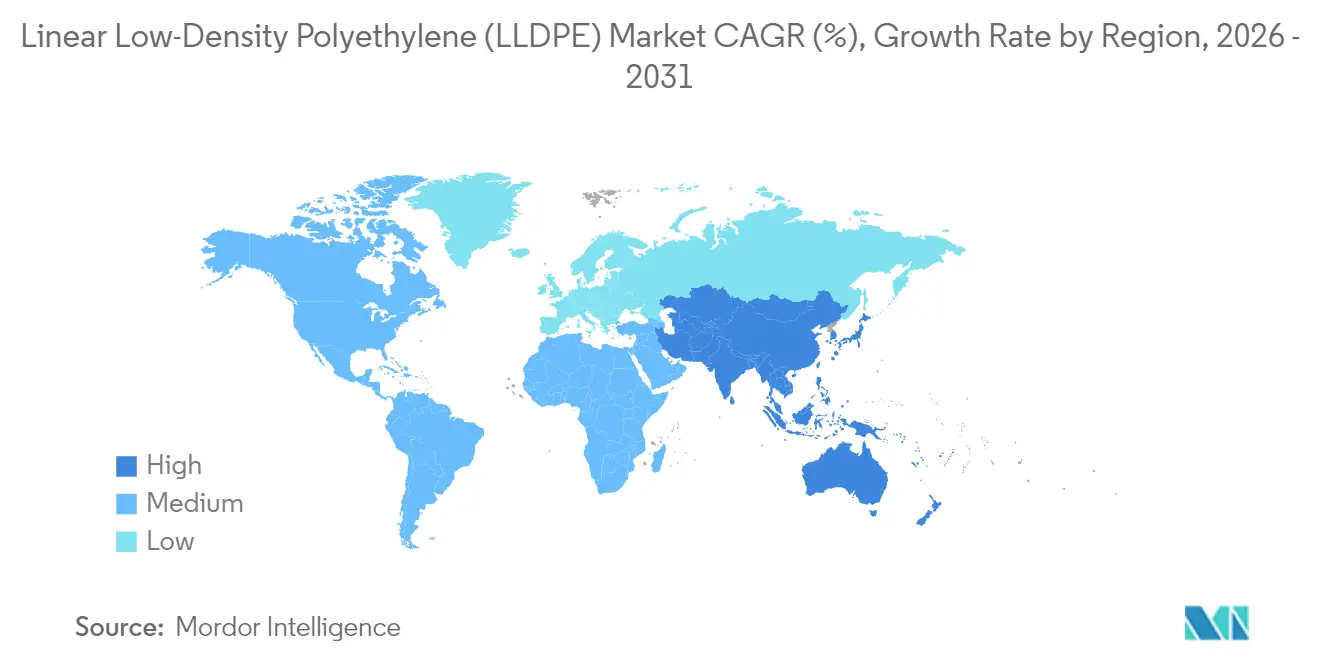

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lineares Polyethylen niedriger Dichte (LLDPE) von Mordor Intelligence

Der Markt für lineares Polyethylen niedriger Dichte wurde im Jahr 2025 mit 111,51 Millionen Tonnen bewertet und soll von 116,22 Millionen Tonnen im Jahr 2026 auf 142,86 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,22 % während des Prognosezeitraums (2026–2031). Reduzierung der Verpackungsdicke, E-Commerce-Logistik und Kapazitätserweiterungen in der Asien-Pazifik-Region sind die strukturellen Kräfte, die die langfristige Nachfrage aufrechterhalten. Auch wenn die Auslastungsraten in Nordamerika und Europa bei rund 80 % liegen, betreiben Produzenten in der Asien-Pazifik-Region neuere Anlagen mit Raten über 90 % und leiten überschüssiges Harz nach Südostasien und Afrika um, wodurch die Handelsmuster umgestaltet werden. Der Kostenwettbewerb verschärft sich, da die US-amerikanischen Ethanpreise niedrig bleiben, während die asiatischen Naphtha-Kosten gestiegen sind und die Margen für integrierte Crackeranlagen unter Druck setzen. Gleichzeitig treiben Nachhaltigkeitsvorgaben Verarbeiter hin zu Mono-Material-Folienstrukturen, die LLDPE und Qualitäten mit höherem Recyclinganteil bevorzugen, was Investitionen in fortschrittliche Recyclinganlagen anregt. Volatilität bei den Rohstoffpreisen und regulatorische Divergenzen zwischen den Regionen schaffen sowohl Risiken als auch Chancen für Akteure, die über flexible Rohstoffportfolios und differenzierte Katalysatorportfolios verfügen.

Wichtigste Erkenntnisse des Berichts

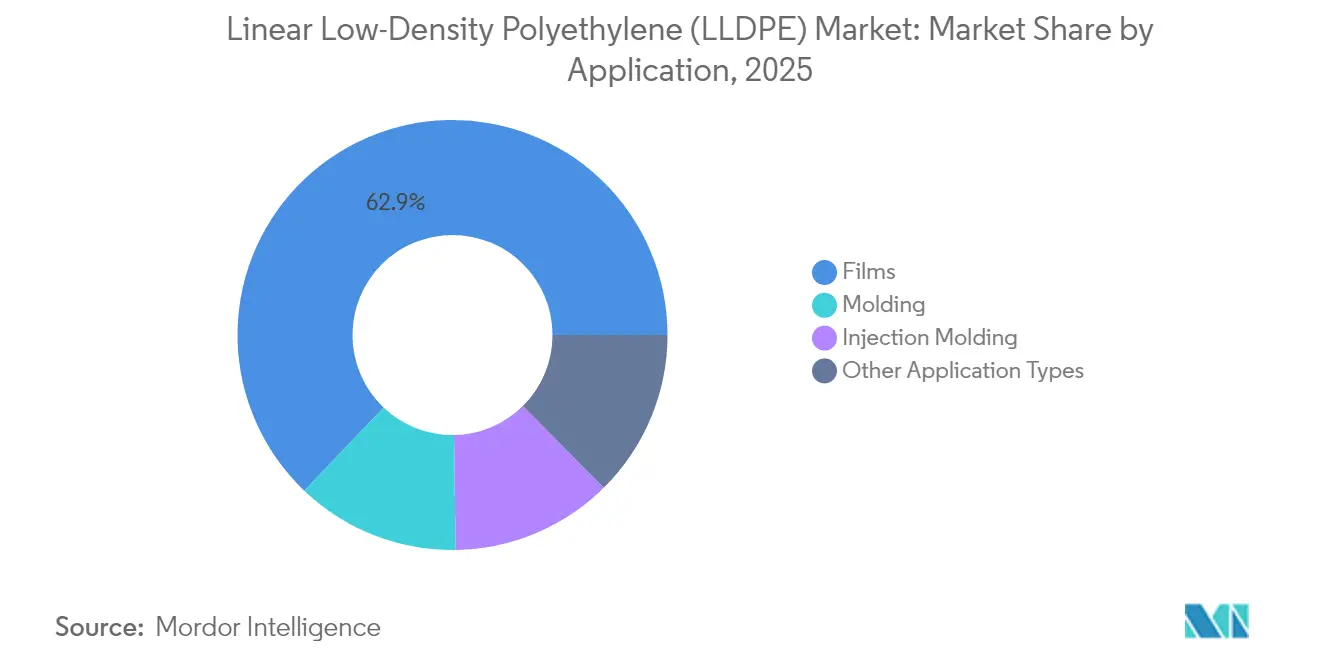

- Nach Anwendung entfielen im Jahr 2025 62,89 % des Marktanteils für lineares Polyethylen niedriger Dichte auf Folien, und andere Anwendungsarten werden voraussichtlich die schnellste CAGR von 5,68 % zwischen 2026 und 2031 verzeichnen.

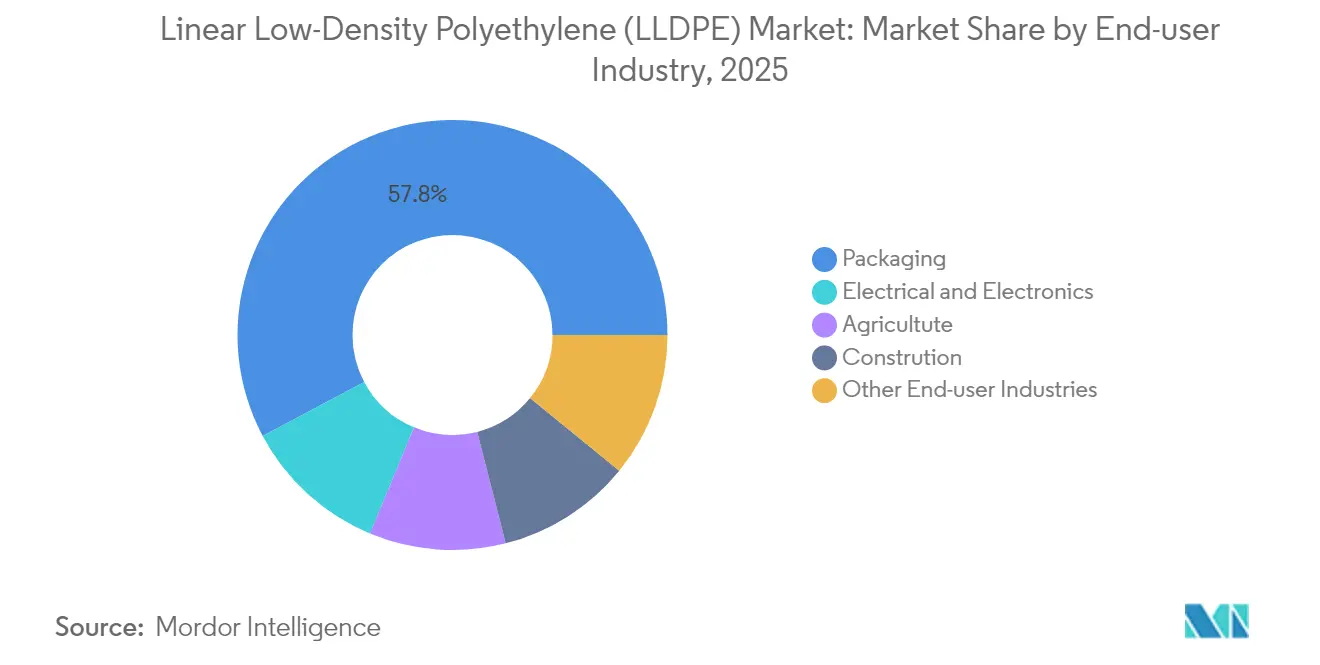

- Nach Endverbraucherbranche entfielen 2025 57,78 % der Marktgröße für lineares Polyethylen niedriger Dichte auf die Verpackungsbranche, während Elektrotechnik und Elektronik mit einer CAGR von 5,61 % am schnellsten wachsen dürfte.

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit 46,10 % des globalen Volumens. Es wird erwartet, dass die Asien-Pazifik-Region von 2021 bis 2031 die höchste CAGR von 5,07 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für lineares Polyethylen niedriger Dichte (LLDPE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Folien für verpackte Lebensmittel | +0.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von Streck-/Schrumpffolien im E-Commerce | +1.1% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Einkapselungsfolien für Solarpanele | +0.3% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Reduzierung der Verpackungsdicke und Vorgaben zur Kreislaufwirtschaft | +0.8% | Europa, Nordamerika, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Landwirtschaftliche Mulch- und Gewächshausfolien | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Folien für verpackte Lebensmittel

Flexible Snack- und Fertiggerichtsverpackungen verlagern sich von starren zu leichten Beuteln, was den Harzbedarf um nahezu 90 % reduziert und gleichzeitig die Siegeldichtigkeit durch metallocengesteuertes Gauge-Downgauging erhält[1]LyondellBasell, "Trends bei Folien für flexible Verpackungen," lyondellbasell.com. ExxonMobils 2024 eingeführte Qualität Exceed XP 7 liefert Fallgewichts-Schlagzähigkeitswerte von 900 g und eine Einstechenergie von 2,3 J pro mil bei Dichten nahe 0,912 g/cc, was Verarbeitern ermöglicht, die Folienstärke um 15 %–20 % zu reduzieren, ohne die Barriereleistung zu beeinträchtigen. Der Leistungssprung ist entscheidend in Indien, wo die Polyethylennachfrage im Jahr 2024 gegenüber dem Vorjahr um 20 % gestiegen ist und der Deponieraumplatz begrenzt ist. Die Einführung von Standbeuteln bevorzugt LLDPE gegenüber LDPE, da kurze Seitenkettenverzweigungen eine überlegene Heißklebefestigkeit für Hochgeschwindigkeits-Form-Füll-Siegellinien liefern. Mit steigendem Lebensmittelkonsum der Mittelschicht in ganz Asien betrachten Markenhersteller die Downgauging-Fähigkeit von LLDPE als den primären Hebel für Kosten- und Nachhaltigkeitsziele.

Anstieg von Streck-/Schrumpffolien im E-Commerce

Der globale Online-Einzelhandel wächst weiterhin schneller als das BIP und treibt den Bedarf an verbesserten Palettenwickel- und Paketsicherungsspezifikationen an. Streckfolie mit metallocenem LLDPE maximiert die Hafteigenschaften und die Stichfestigkeit und erfüllt die Anforderungen an die Ladungsstabilität, die die direkten Materialkosten überwiegen. LyondellBasells Gemeinschaftsunternehmen von 2023 mit AFA Nord zielt darauf ab, bis 2026 50.000 t/Jahr recyceltes LLDPE und LDPE für flexible Verpackungen zu produzieren, in Übereinstimmung mit den Regelungen zur erweiterten Herstellerverantwortung. Obwohl die Cracker-Margen in Nordostasien Ende 2024 negativ wurden, zeigte der Streckfolienverbrauch aufgrund seiner nahezu perfekten Korrelation mit den Paketvolumina Widerstandsfähigkeit. Einzelhändler steigen auch von PVC auf LLDPE-Mischungen für Getränke- und Elektronik-Schrumpfbündelung um, um chlorierte Polymere zu eliminieren und die Recyclingausbeute zu verbessern.

Zunehmende Nutzung von Einkapselungsfolien für Solarpanele

Bifaziale Photovoltaikmodule benötigen weiß pigmentierte Rückseitenfolien zur Verbesserung der Albedo, und LLDPE bietet die notwendige Feuchtigkeitsbeständigkeit und Kostenvorteile für diese aufkommende Spezifikation. Eine Solaranlage im Versorgungsmaßstab von 1.500 GW, die zwischen 2025 und 2030 in der Asien-Pazifik-Region und im Nahen Osten in Betrieb genommen werden soll, schafft eine mehrjährige Laufbahn für Einkapselungsfolien[2]Internationale Energieagentur, "Öl 2024," iea.org. LLDPEs niedrigere Verarbeitungstemperatur im Vergleich zu EVA reduziert den Laminierungsenergiebedarf und steht im Einklang mit den Kohlenstoffreduzierungszielen der Modulhersteller. Allerdings bremsen strenge IEC-61215-Dauerhaftigkeitstests und gefestigte Lieferantenbeziehungen die kurzfristigen Volumenzuwächse.

Reduzierung der Verpackungsdicke und Vorgaben zur Kreislaufwirtschaft

Die europäischen Regeln für Einwegkunststoffe, die seit 2024 vollständig durchgesetzt werden, drängen Verarbeiter hin zu Mono-Material-LLDPE-Folien, die die Kriterien für recyclinggerechtes Design erfüllen. Dows Path2Zero-Programm verpflichtet sich zu 2 Millionen Tonnen pro Jahr kohlenstoffarmem Polyethylen und 3 Millionen Tonnen pro Jahr recyceltem oder erneuerbarem Harz bis 2030, unterstützt durch Investitionsausgaben von mehr als 1 Milliarde USD. Im Juli 2024 eingeführte PFAS-freie Verarbeitungshilfsmittel ermöglichen eine Stärkegleichmäßigkeit unter 20 µm ohne Schmelzbruch, was zu einer Reduzierung des Beschnittharzes um bis zu 12 % führt. Studien zum mechanischen Recycling zeigen, dass LLDPE die Funktionalität über zwei Zyklen beibehält, aber bis zum vierten Zyklus 85 % seiner Reißfestigkeit verliert, was die künftige Bedeutung chemischer Depolymerisierungswege unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu m-LLDPE/HDPE für höhere Festigkeit | -0.7% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Naphtha-/Ethan-Rohstoffkosten | -0.9% | Asien-Pazifik und Naher Osten und Afrika (Naphtha), Nordamerika (Ethan) | Kurzfristig (≤ 2 Jahre) |

| Globale Beschränkungen für Einwegkunststoffe | -0.5% | Europa, Nordamerika, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu m-LLDPE/HDPE für höhere Festigkeit

Metallocene LLDPE und HDPE erzielen Preisaufschläge von 10 %–15 % durch höhere Stichfestigkeit und Steifigkeit und verdrängen konventionelle Qualitäten in Schwerlastsäcken und Industrieauskleidungen. ExxonMobils Daten zeigen, dass C6-Metallocene-LLDPE engere Molekulargewichtsverteilungen aufweist, was die Siegelinitiierungstemperaturen senkt und den Beschnittverlust auf Hochgeschwindigkeitslinien reduziert. HDPEs überlegene Beständigkeit gegen umgebungsbedingte Spannungsrisse begünstigt Chemikalienbehälter und Großbehälter (IBCs) und entzieht LLDPE in Nordamerika und Europa Marktanteile, wo Verarbeiter die Ausrüstung umrüsten können. Schwellenmärkte mit veralteten Extrudern bleiben kostensensibel, was den Substitutionseffekt verlangsamt.

Volatile Naphtha-/Ethan-Rohstoffkosten

Asiatische Naphtha-basierte Crackeranlagen verzeichneten Anfang 2025 einen Anstieg der Rohstoffkosten um 15 %–20 %, was die Produzenten zwang, die Betriebsraten zu drosseln und die petrochemischen Margen zu erodieren. Im Gegensatz dazu sanken die US-amerikanischen Ethanpreise aufgrund eines Überangebots an assoziiertem Gas, wodurch sich die Kassenkostenlücke gegenüber Nordostasien auf 200–300 USD/t ausweitete. Die Divergenz erschwert Langzeitverträge und treibt eine Verlagerung hin zu kürzeren Preiszyklen, was die Betriebskapitaleffizienz für integrierte Produzenten belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Folien sichern das Volumen, Spezialsegmente beschleunigen sich

Folien repräsentierten im Jahr 2025 62,89 % des globalen Volumens, da Verarbeiter Metallocen-Qualitäten bevorzugten, die dünnere Stärken ohne Beeinträchtigung der Siegeldichtigkeit ermöglichten. Metallocen-Katalysatorsysteme bieten eine verbesserte Heißklebefestigkeit, die es mehrschichtigen Standbeuteln ermöglicht, mit höheren Liniengeschwindigkeiten zu arbeiten und den Gesamtmaterialverbrauch pro Verpackung zu reduzieren. Streckfolienproduzenten setzen auf vorgereckte Rollen, die den Harzbedarf pro Palette um bis zu 50 % reduzieren, und integrieren LLDPE so weiter in die Nachhaltigkeitsprogramme der Lieferkette. Die Einführung von Spezial-Schrumpffolien für die Elektronikbündelung schreitet voran, da PVC aufgrund von mit Chlor verbundenen Entsorgungsverbindlichkeiten an Bedeutung verliert.

Andere Anwendungsarten werden voraussichtlich bis 2031 mit einer marktführenden CAGR von 5,68 % wachsen. Der Marktanteil dieser Spezialanwendungen für lineares Polyethylen niedriger Dichte bleibt bescheiden, doch das Wertversprechen steigt. Rotationsgeformte Wassertanks gewinnen in netzfernen afrikanischen Gemeinschaften an Bedeutung und nutzen die einstückige Konstruktion von LLDPE, die Leckstellen eliminiert. Ultraleichte Schutzschäume für Verbraucherelektronikverpackungen sind ein weiterer aufkommender Absatzkanal, unterstützt durch eine in Nature veröffentlichte Methode zur Herstellung ultradünner Polyethylenfolien, die Flexibilität im Mikromaßstab bewahren. Die Halbleiterlogistik stimuliert die Nachfrage nach antistatischen Folien, einer Nische, die von LLDPEs inhärent niedrigem Oberflächenwiderstand bei Compoundierung mit leitfähigen Additiven profitiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackung dominiert, Elektronik wächst stark

Die Verpackungsbranche entfiel 2025 auf 57,78 % der globalen Nachfrage und bestimmt weiterhin die Preiszyklen, da Folienverarbeiter in der Regel nur begrenzte Lagerbestände halten. Die Verpflichtungen der Markenhersteller, den Einsatz von Neuharzen bis 2030 um 20 %–25 % zu reduzieren, fördern eine beschleunigte Stärkenreduzierung, die paradoxerweise das LLDPE-Volumen aufrechterhält, indem neue Anwendungen erschlossen werden, die starre Formate ersetzen. Eine deutliche Verlagerung von Mehrschichtlaminaten hin zu Mono-Material-Polyethylenbeuteln verbessert die mechanische Recyclingfähigkeit – eine Veränderung, die LLDPE aufgrund seiner Schmelzfestigkeitseigenschaften begünstigt.

Elektrotechnik und Elektronik ist das am schnellsten wachsende Endverbrauchssegment mit einer CAGR von 5,61 %. Antistatische und feuchtigkeitsabweisende Folien schützen hochwertige Wafer beim globalen Transport, und jeder Defekt kann Halbleiterchargen im Wert von 10.000 USD oder mehr zerstören, was den Einsatz von Premium-Metallocene-LLDPE-Qualitäten rechtfertigt. Die Landwirtschaft bleibt ein wesentlicher, jedoch regional unterschiedlicher Absatzmarkt und ist auf Mulch- und Gewächshausfolien zur Ertragssteigerung in wasserarmen Regionen angewiesen. Das Bauwesen setzt LLDPE weiterhin für Dampfsperren und Geomembranen ein und profitiert von seiner Stichfestigkeit und einfachen Verarbeitung. Das Gesundheitswesen ist ein aufstrebendes Spezialgebiet, in dem Einweg-Medizinbeutel, die LLDPEs Zähigkeit nutzen, zunehmend Zulassungen im Rahmen von ISO-13485-Rahmenwerken erhalten, insbesondere in den schnell wachsenden Krankenhausmärkten Südostasiens.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region entfiel 2025 auf 46,10 % des globalen Volumens und soll bis 2031 eine CAGR von 5,07 % erzielen. Chinas Inbetriebnahme von 5 Millionen Tonnen pro Jahr (t/J) Polyethylenkapazität im Jahr 2025 und 6,5 Millionen t/J im Jahr 2026 wird den Importbedarf auf durchschnittlich 300.000 t/J reduzieren und mittelöstliche sowie US-amerikanische Ladungen nach Indonesien, Vietnam und auf die Philippinen umlenken. Von Indien wird erwartet, in den nächsten drei Jahren 2,4 Millionen Tonnen pro Jahr in Betrieb zu nehmen, angetrieben durch ein jährliches Wachstum der petrochemischen Nachfrage von 7 % und eine erweiterte virtuelle Ethanpipeline, die die Rohstoffversorgung für Jamnagar sichert. Japan und Südkorea, obwohl reife Märkte, upgraden die Katalysatortechnologie für landwirtschaftliche Foliennischen und zur Absicherung gegen Naphtha-Volatilität durch Integration von importiertem Ethan.

Nordamerika bleibt dank ethanbasierter Kostenvorteile ein wichtiger Swing-Lieferant. Borealis GmbH nahm seine 640.000-t/J-Baystar-Einheit in Betrieb und erhielt schnellen Zugang zu Golfexportterminals. ExxonMobil prüft weiterhin einen 8,6-Milliarden-USD-Komplex in Point Comfort, schloss jedoch seine 400.000-Tonnen-pro-Jahr-Linie in Gravenchon in Frankreich, was die kontinentale Divergenz bei der Rohstoffökonomie verdeutlicht. Mexikos Rolle als Wiederausführer wird im Rahmen des USMCA ausgebaut, während Kanadas Wachstum durch Genehmigungshürden für neue petrochemische Standorte in Alberta und Ontario begrenzt ist. Europa reduziert Kapazitäten angesichts hoher Energiekosten und strenger Umweltvorschriften. SABIC schloss seinen 400.000-t/J-Geleen-Cracker, und LyondellBasell prüft Vermögensveräußerungen im Wert von 7–9 Milliarden USD, um sich auf Recycling und biobasierte Harze zu konzentrieren. Dennoch ist die Region führend bei Innovationen zur Kreislaufwirtschaft; LyondellBasells Joint Venture für das Recycling flexibler Verpackungen zielt bis 2026 auf 50.000 t/J ab und positioniert Europa als Technologiezentrum für chemisches Recycling. Südamerika und der Nahe Osten und Afrika stellen Wachstumsgrenzen dar. Braskem verhandelt über Gaslieferungen, um seinen Rio-Komplex über 540.000 t/J zu erweitern, während das 1,4-Millionen-t/J-Polyethylenprojekt von Borealis GmbH in Abu Dhabi zu mehr als der Hälfte der mechanischen Fertigstellung abgeschlossen ist und die kosteneffiziente Versorgung asiatischer und afrikanischer Verarbeiter sicherstellt.

Wettbewerbslandschaft

Der Markt für lineares Polyethylen niedriger Dichte (LLDPE) ist mäßig konzentriert. Staatliche Unternehmen wie SINOPEC und Reliance Industries nutzen integrierte Rohstoffketten und lokale Distribution, um hohe Auslastungsraten zu erhalten. Im Gegensatz dazu stehen privat gehaltene und börsennotierte Großunternehmen in Nordamerika und Europa unter Margendruck, da die Naphthapreise steigen und regulatorische Kosten zunehmen. Eine strategische Zweiteilung ist erkennbar: Akteure im Nahen Osten und an der US-amerikanischen Golfküste skalieren ethanbasierte Anlagen zur Erhöhung des Exportanteils, während europäische Platzhirsche sich auf Recyclinginhalt und biobasierte Portfolios konzentrieren, um sich an die Vorgaben der Kreislaufwirtschaft anzupassen.

Branchenführer im Markt für lineares Polyethylen niedriger Dichte (LLDPE)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

INEOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Generaldirektion für Handelsrechtsmittel, unter dem Ministerium für Handel und Industrie, leitete eine Antidumping-Untersuchung zu Importen von linearem Polyethylen niedriger Dichte (LLDPE) aus sechs Ländern ein: Kuwait, Malaysia, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate.

- März 2025: Borealis GmbH stellte Borcycle M CWT120CL vor, ein recyceltes lineares Polyethylen niedriger Dichte (rLLDPE), das darauf abzielt, die Kreislaufwirtschaft bei nicht lebensmitteltauglichen flexiblen Verpackungen zu fördern. Es besteht aus 85 % Post-Consumer-Recyclat (PCR) und einem 15 %-LLDPE-Booster.

Globaler Berichtsumfang für den Markt für lineares Polyethylen niedriger Dichte (LLDPE)

Lineares Polyethylen niedriger Dichte (LLDPE) ist ein thermoplastisches Polymer und gehört zu einer Klasse von Polymeren, die hauptsächlich aus Petrochemikalien gewonnen werden. Lineares Polyethylen niedriger Dichte weist im Vergleich zu anderen ähnlichen chemischen Produkten eine hohe Zugfestigkeit, Flexibilität und Stichfestigkeit auf. Lineares Polyethylen niedriger Dichte (LLDPE) ist eine gemischte Form von Polyethylen niedriger Dichte (LDPE). LLDPE ist robuster als LDPE aufgrund seiner Seitenketten.

Der Markt für lineares Polyethylen niedriger Dichte ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Folien, Spritzguss, Formgebung und andere Anwendungsarten unterteilt. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Elektrotechnik und Elektronik, Verpackung, Bauwesen und sonstige Bereiche unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Volumens (Millionen Tonnen) erstellt.

| Folien |

| Formgebung |

| Spritzguss |

| Andere Anwendungsarten |

| Landwirtschaft |

| Elektrotechnik und Elektronik |

| Verpackung |

| Bauwesen |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Folien | |

| Formgebung | ||

| Spritzguss | ||

| Andere Anwendungsarten | ||

| Nach Endverbraucherbranche | Landwirtschaft | |

| Elektrotechnik und Elektronik | ||

| Verpackung | ||

| Bauwesen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für lineares Polyethylen niedriger Dichte im Jahr 2026 und wie schnell wächst er?

Der Markt umfasst im Jahr 2026 116,22 Millionen Tonnen und soll sich bis 2031 auf 142,86 Millionen Tonnen bei einer CAGR von 4,22 % ausdehnen.

Welche Anwendung hält den dominierenden Anteil der globalen LLDPE-Nachfrage?

Folien dominieren mit 62,89 % des Volumens im Jahr 2025, angetrieben durch Streck-, Schrumpf- und Lebensmittelverpackungsanwendungen.

Welcher Endverbrauchssektor soll bis 2031 am schnellsten wachsen?

Elektrotechnik und Elektronik soll mit einer CAGR von 5,61 % wachsen, dank der Nachfrage nach antistatischen und feuchtigkeitsabweisenden Folien.

Welche Region führt den globalen Verbrauch an und warum?

Asien-Pazifik entfällt auf 46,10 % des Volumens im Jahr 2025, unterstützt durch schnelle Kapazitätserweiterungen in China und robustes Nachfragewachstum in Indien und Südostasien.

Welcher Schlüsselfaktor drückt im Jahr 2025 die Produzentenmargen?

Divergierende Rohstoffkosten – steigende Naphthapreise in Asien gegenüber niedrigen Ethanpreisen in Nordamerika – komprimieren die Margen integrierter Crackeranlagen.

Seite zuletzt aktualisiert am: