Größe und Marktanteil des britischen Militärluftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

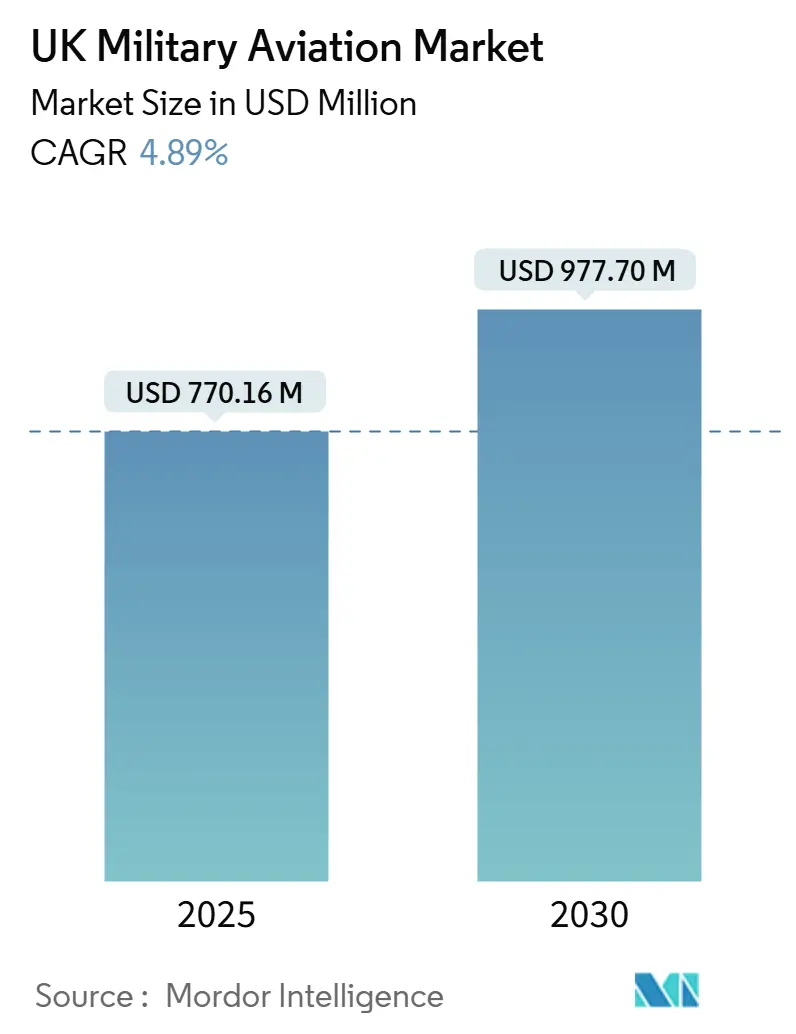

| Marktgröße (2025) | 770.16 Millionen US-Dollar |

| Marktgröße (2030) | 977.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Militärluftfahrtmarkts durch Mordor Intelligence

Die Größe des britischen Militärluftfahrtmarkts beläuft sich im Jahr 2025 auf 770,16 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 977,70 Millionen USD erreichen, was einer CAGR von 4,89 % entspricht. Solide Ausgaben im Zusammenhang mit dem Versprechen der Regierung, die Verteidigungsausgaben auf 2,5 % des BIP anzuheben, das Typhoon-ECRS-Mk2-Radar-Upgrade im Wert von 2,35 Milliarden GBP (2,87 Milliarden USD) sowie die Beschaffung des Neuen Mittleren Hubschraubers (NMH) im Wert von 1 Milliarde GBP (1,22 Milliarden USD) stützen die vorausschauende Nachfrage nach Plattformerneuerung, Fähigkeitserweiterung und widerstandsfähigen Lieferketten. Starrflügler behalten die größte installierte Basis, doch Hubschrauberprogramme und damit verbundene Turbowellen-Antriebsaufrüstungen verzeichnen nun die steilste Wachstumskurve. Ausgaben für synthetische Ausbildung, nachhaltigen Flugkraftstoff (SAF) und digitale Wartung erschließen neue Nachmarkt-Umsatzpools, während das Post-Brexit-Regulierungsregime und eine wachsende Qualifikationslücke im MINT-Bereich die kurzfristige Expansion dämpfen. Die Wettbewerbsintensität bleibt moderat, wobei BAE Systems, Leonardo, Airbus, Lockheed Martin und Boeing langfristige Serviceverträge, lokale Industriepräsenzen und Mandate zur Wahrung nationaler Fähigkeiten nutzen, um ihre Marktanteile zu verteidigen.

Wesentliche Erkenntnisse des Berichts

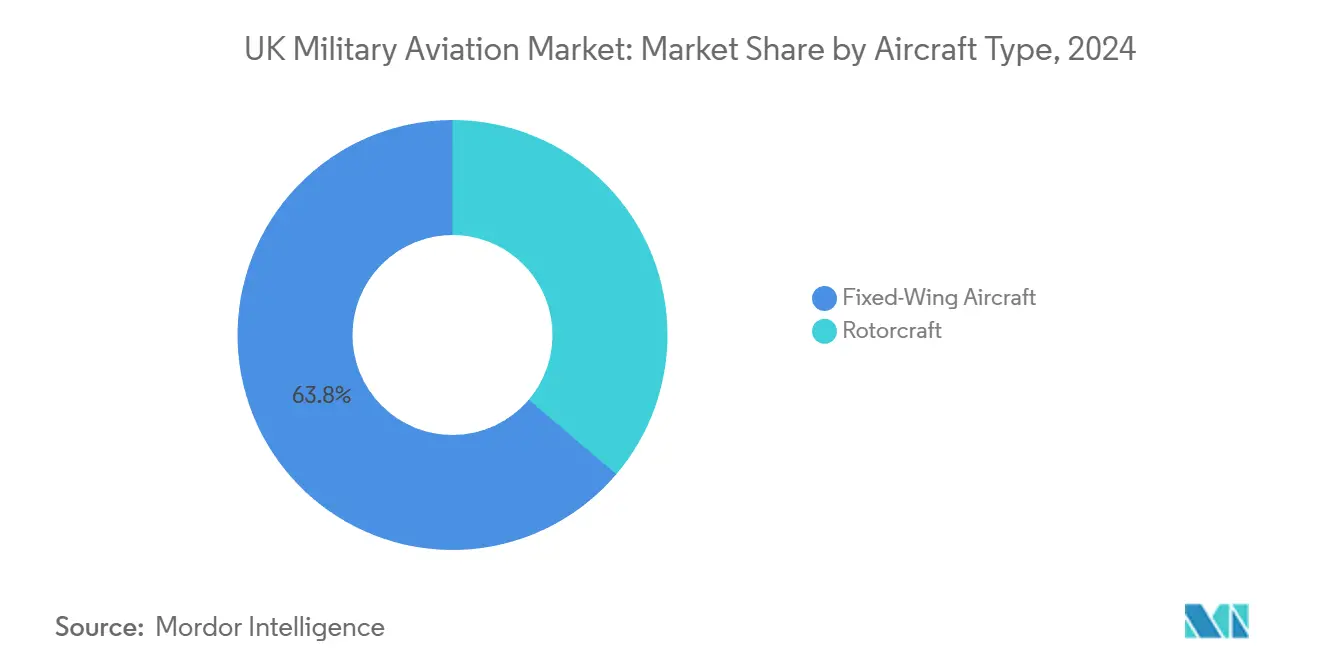

- Nach Flugzeugtyp beherrschten Starrflügler-Plattformen im Jahr 2024 einen Marktanteil von 63,79 % am britischen Militärluftfahrtmarkt, während für Drehflügler bis 2030 eine CAGR von 6,74 % prognostiziert wird.

- Nach Endnutzerdienst führte die Luftwaffe im Jahr 2024 mit einem Marktanteil von 81,36 % am britischen Militärluftfahrtmarkt, während Gemeinsame/Spezialoperationen mit einer CAGR von 5,86 % bis 2030 das stärkste Wachstum verzeichneten.

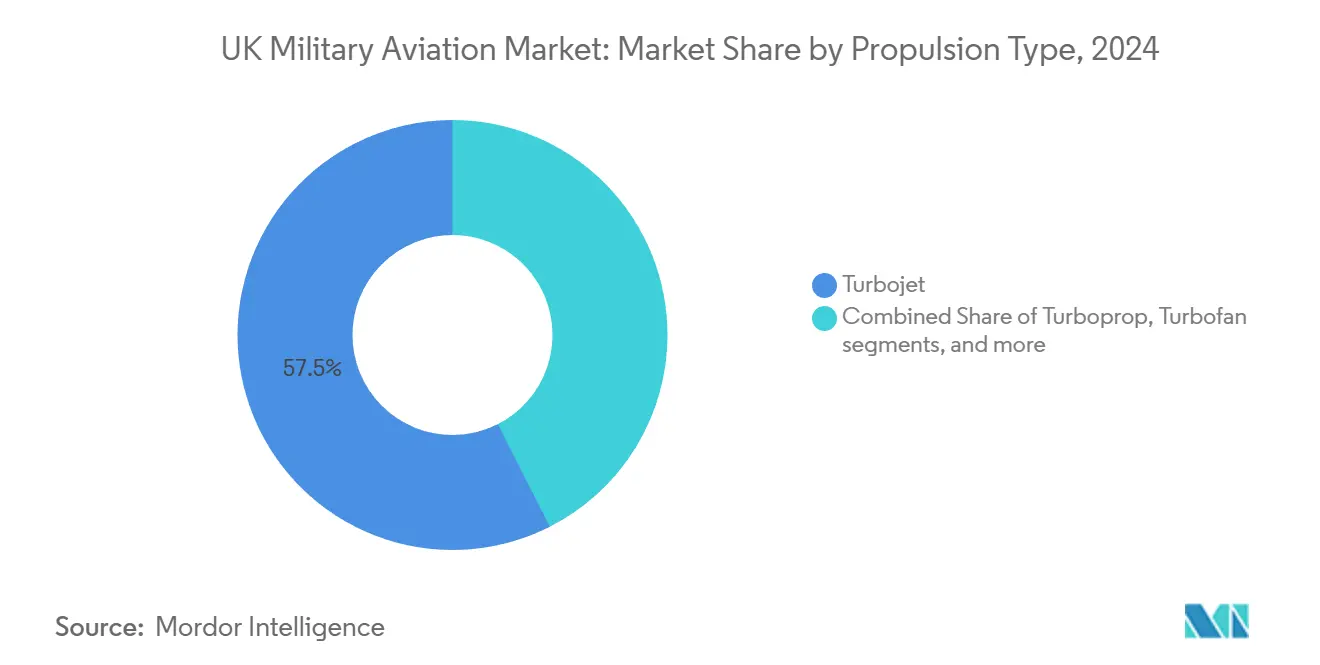

- Nach Antriebsart entfielen Turbojet-Triebwerke im Jahr 2024 auf 57,48 % der Größe des britischen Militärluftfahrtmarkts, und für Turbowellen-Einheiten wird bis 2030 eine CAGR von 7,43 % prognostiziert.

Trends und Erkenntnisse des britischen Militärluftfahrtmarkts

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhter Fahrplan für Verteidigungsausgaben | +1.2% | National, konzentriert in den Verteidigungsclustern Englands und Schottlands | Mittelfristig (2–4 Jahre) |

| Plattform-Rekapitalisierung | +0.9% | National, mit primären Auswirkungen auf Stützpunkte der RAF und der Marine | Langfristig (≥ 4 Jahre) |

| Typhoon-ECRS-Mk2-Upgrade und MRO-Zyklus | +0.7% | National, konzentriert auf RAF Coningsby und Lossiemouth | Mittelfristig (2–4 Jahre) |

| Netto-Null-Strategie zur Beschleunigung von SAF und grünem Antrieb | +0.4% | National, frühe Einführung auf großen RAF-Stützpunkten | Langfristig (≥ 4 Jahre) |

| 30:70-Ziel für synthetische Ausbildung | +0.6% | National, konzentriert auf Ausbildungseinrichtungen der RAF | Kurzfristig (≤ 2 Jahre) |

| NMH-Fertigungsstrategie in Großbritannien | +0.5% | National, Fertigungsschwerpunkt in Somerset und Yorkshire | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte britische Verteidigungsausgaben treiben die Beschleunigung der Beschaffung voran

Der feste Kurs zur Zuweisung von 2,5 % des BIP für die Verteidigung bis 2030 bringt zusätzliche Ressourcen in Höhe von rund 75 Milliarden GBP (91,5 Milliarden USD) ein, von denen historisch gesehen rund 15–20 % in Luftfahrtprogramme fließen.[1]„Herbsterklärung 2024,” HM-Schatzamt, gov.uk Planbare Finanzierungshorizonte reduzieren zyklische Volatilität und ermöglichen es Erstausrüstern und Tier-1-Lieferanten, selbstbewusst in inländische Produktionslinien, digitale Werkzeugketten und nationales geistiges Eigentum zu investieren. Der strukturierte Fahrplan begünstigt Angebote, die die multidomänenübergreifende Integration stärken, und schafft Rückenwind für Avionik-Interoperabilitäts-Suiten, sichere Datenverbindungen und cyber-gehärtete Missionssysteme. Im Gegensatz zu Sparmaßnahmen früherer Überprüfungen, die die Fähigkeitsbreite einschränkten, priorisiert der aktuelle Rahmen technologischen Vorsprung und die Wertschöpfung im Inland, wodurch industrielle Lokalisierung zu einem entscheidenden Differenzierungsmerkmal bei Ausschreibungen wird. Lieferanten, die in der Lage sind, Forschung und Entwicklung vorzufinanzieren und additive Fertigung zu skalieren, erlangen einen Vorsprung bei bevorstehenden Wettbewerbsausschreibungen.

Plattform-Rekapitalisierung verändert die Flottenzusammensetzung

Ein Zusammentreffen von Plattformen am Ende ihrer Nutzungsdauer, wie Hawk-T1-Trainingsflugzeuge und Puma-Hubschrauber sowie veraltete Transportvarianten, verkürzt die Zeitpläne und erzwingt parallele Beschaffungsmaßnahmen. Anstelle sequenzieller Ersatzbeschaffungen muss das Verteidigungsministerium (MoD) nun überlappende Beschaffungsarbeitsströme verwalten, was kurzfristig die Chancen für Lieferanten von Flugzeugzellen, Ausbildungssystemen und integrierter Unterstützungsausrüstung verstärkt.[2]„Großbritannien will die Verteidigungsausgaben bis 2030 auf 2,5 % des BIP erhöhen,” Britische Regierung, gov.uk Moderne Plattformen erfordern eine um 40–60 % anspruchsvollere Diagnose- und Datenanalyse-Infrastruktur als ihre Vorgänger, was zu einem höheren Nachmarktwert für Erstausrüster führt, die Hauptsteckplätze in Verträgen sichern. Die Rekapitalisierungswelle beschleunigt Aufrüstungen der Basisinfrastruktur, einschließlich Hochleistungsstromnetze für gemischte Live-Synthese-Trainingsumgebungen und SAF-Lageranlagen.

Das Typhoon-ECRS-Mk2-Upgrade verankert langfristiges Wachstum

Die Radar-Entwicklungstranche im Wert von 870 Millionen GBP (1,06 Milliarden USD), die Teil des 2,35-Milliarden-GBP-Programms (2,87 Milliarden USD) ist, festigt die operative Relevanz der Typhoon-Flotte bis 2040.[3]„Typhoon-ECRS-Mk2-Radarprogram schreitet voran,” BAE Systems, baesystems.com Über den Hauptvertrag hinaus schafft das Programm ein einheimisches elektronisches Kriegsführungs-Ökosystem, von dem britische Komponentenhersteller und spezialisierte KMU profitieren. Der Export nach Deutschland, Italien und Spanien erweitert Umsatzpools und verlängert Instandhaltungszyklen. Die Integrationskomplexität mit älteren Missionsrechnern schafft hohe technische Hürden, schreckt späte Marktteilnehmer ab und bewahrt den Marktanteil der etablierten Unternehmen. Die Reifung des Programms begründet auch kritische Teilsysteme für das Globale Kampfluftprogramm (GCAP), das künftige multinationale Kampfflugzeug-Kooperationen unterstützt.

Die Netto-Null-Strategie beschleunigt die Einführung von nachhaltigem Flugkraftstoff

Trotz Kostenmultiplikatoren validieren das Netto-Null-Ziel der RAF für 2040 und erfolgreiche SAF-Versuche mit 70-prozentiger Reduzierung des Lebenszykluskohlenstoffs operative Anwendungsfälle. Das SAF-Infrastrukturbekenntnis des MoD in Höhe von 165 Millionen GBP (217,08 Millionen USD) signalisiert dauerhafte Nachfrage und katalysiert Risikokapitalzuflüsse in inländische Produktionsstandorte. Die militärische Nachfrage entschärft die Skalierungsökonomik, wodurch britische Raffinerien in der Lage sind, sowohl die Verteidigung als auch kommerzielle Fluggesellschaften zu beliefern, wenn globale Vorgaben strenger werden. Angrenzende Finanzierungsmittel für elektrische und Wasserstoff-Antriebsdemonstratoren in unbemannten Systemen initiieren branchenübergreifende Kooperationen und erweitern das technologische Spektrum für Dual-Use-Antriebsstränge.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen und Programmreduzierungen | -0.8% | National, betrifft alle wichtigen Verteidigungsbeschaffungsprogramme | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeit des Hawk-T2-Triebwerks begrenzt den Ausbildungsdurchsatz | -0.5% | National, konzentriert auf RAF Valley und RAF Linton-on-Ouse | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Zertifizierungsverzögerungen für Luftfahrtkomponenten | -0.3% | National, mit Auswirkungen auf europäische Lieferketten | Mittelfristig (2–4 Jahre) |

| MINT- und Digitalqualifikationsengpass in der Luft- und Raumfahrtbelegschaft | -0.4% | National, akut in Südostengland und Nordwestclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen erzwingen Programmpriorisierung

Kurzfristige Haushaltsobergrenzen unterziehen den Wert für Geld trotz des aufwärts gerichteten Budgettrendpfads einer strengeren Prüfung. Unabhängige Prüfungen zeigen Bewertungszyklen, die bis zu 24 Monate dauern können, was Hersteller dazu veranlasst, Vorvertragsausgaben zu absorbieren oder Risikoprämien einzukalkulieren. Wettbewerbliche Ausschreibungen ersetzen viele Direktvergaben, verlängern die Beschaffungsvorlaufzeiten und erhöhen die Angebotsvorbereitungskosten, insbesondere für KMU. Verzögerte Meilensteinzahlungen stören den Betriebskapitalfluss, was Unternehmen zwingt, Lagerbestände zu begrenzen und damit Lieferpläne zu verlängern, sobald Verträge reifen.

MINT-Qualifikationsengpass hemmt die Produktionsskalierung

Ein geschätzter Fehlbedarf von 20.000 Fachkräften in der Luft- und Raumfahrtbranche bis Ende 2030 gefährdet Produktionshochlaufphasen, insbesondere in den Bereichen Software, Systemintegration und additive Fertigungsberufe. Der Brexit schränkt den EU-Talentzufluss ein, und die inländischen Absolventenzahlen in Maschinenbau und Elektrotechnik bleiben hinter dem Bedarf zurück. Ausbildungsprogramme und Automatisierungsinvestitionen bieten Abhilfemaßnahmen, erfordern jedoch lange Vorlaufzeiten, bevor Produktivitätssteigerungen realisiert werden. Bis dahin müssen Erstausrüster und Tier-1-Lieferanten Projekte nach Prioritäten ordnen, was die Produktion bei Nicht-Prioritätsprogrammen möglicherweise verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Drehflügler treiben die Modernisierungswelle an

Drehflüglerprogramme stützen den am schnellsten wachsenden Teil des britischen Militärluftfahrtmarkts, wobei für das Segment bis 2030 eine CAGR von 6,74 % prognostiziert wird. Starrflügler hielten im Jahr 2024 einen Anteil von 63,79 % an der Größe des britischen Militärluftfahrtmarkts, begünstigt durch kontinuierliche Typhoon- und F-35B-Einführungszyklen.[4]„F-35-Lightning-II-Programm,” Lockheed Martin, lockheedmartin.com Mehrzweckkampfflugzeuge dominieren das Starrflügler-Segment, da die RAF flexible Missionspakete anstrebt, die Luftüberlegenheit, Angriff und Aufklärungsaufgaben vereinen. Transportflugzeug-Anforderungen bleiben stabil; A400M-Atlas-Lieferungen festigen die Schwerlastkapazität, während C-130J-Varianten taktische Fracht befördern. Trainingsflotten stehen unter Druck zur Erneuerung, da die Verfügbarkeit der Hawk-Serie 30 % unter dem Zielwert liegt, was die Integration synthetischer Lehrpläne beschleunigt.

Der Aufstieg des Drehflügler-Segments resultiert aus gleichzeitiger NMH-Beschaffung, Apache-AH-64E-Aufrüstungen und Chinook-Instandhaltung. Mehrzweck-Hubschrauber beanspruchen den Löwenanteil, da sie geschickt zwischen Kampfangriff, Krankentransport und maritimen Unterbindungsaufgaben wechseln. Zertifizierungsverfahren, die vom Militärflügel der Zivilluftfahrtbehörde (CAA) verwaltet werden, stellen sicher, dass neu entwickelte Drehflügler den sich entwickelnden Sicherheitsgrundlagen entsprechen. Der NMH Leonardo AW149 verspricht modulare Nutzlastschnittstellen, die landesinterne Nachrüstungen fördern und hochwertige Wartungs- und Missionssystem-Upgrade-Arbeitsströme über den gesamten Lebenszyklus aufrechterhalten. Wettbewerbsfähige Angebote von Airbus und Sikorsky erweitern zudem die Perspektiven für industrielle Kooperation und verstärken die nachgelagerte Teilenachfrage.

Nach Endnutzerdienst: Gemeinsame Operationen gestalten Anforderungen neu

Luftwaffenformationen hielten im Jahr 2024 einen Anteil von 81,36 % am britischen Militärluftfahrtmarkt, verankert durch ihre Zuständigkeit für Kampfjet-Flotten, strategischen Lufttransport und Ausbildungsinfrastruktur. Gemeinsame und Spezialoperationseinheiten verzeichnen jedoch das stärkste Wachstum und sind auf eine CAGR von 5,86 % bis 2030 ausgerichtet, da multidomänenübergreifende Doktrinen synchronisierte Luft-Land-See-Wirkungen erfordern. Die Heeresluftfahrt konzentriert sich auf Gefechtsmobilität durch Apache-Kampfhubschrauber und leichte Mehrzweckhubschrauber, während die Marineluftgeschwader F-35B-Kampfflugzeuge und Wildcat-Plattformen für Träger- und maritime Patrouillenoperationen einsetzen. Küstenwacht- und paramilitärische Behörden betreiben spezialisierte Turboprop- und Leichthubschrauber-Flotten, die auf Such- und Rettungseinsätze sowie Grenzpatrouillenaufgaben zugeschnitten sind.

Die Reformen der Gemeinsamen Streitkräfte 2025 priorisieren standardisierte Missionssysteme und gemeinsame Logistikpipelines, wodurch redundante Lagerbestände und Lebenszykluskosten reduziert werden. Der Trend begünstigt Auftragnehmer, die Plug-and-Play-Architekturen anbieten, die nahtlos über Dienstgrenzen hinweg integrierbar sind. Interoperabilitätszertifizierungen dienen nun als Torwächter bei Ausschreibungsbewertungen und beeinflussen die Auswahl von Avionik-, Datenfunk- und Elektronische-Kriegsführungs-(EK-)Suiten. Plattformlieferanten, die in der Lage sind, mit gemeinsamen Standards kompatible Upgrade-Pakete bereitzustellen, werden nachhaltige Supporteinnahmen erzielen, wenn integrierte Formationen reifen.

Nach Antriebsart: Turbowellen-Triebwerke treiben das Wachstum an

Turbojet-Triebwerke stützen im Jahr 2024 nach wie vor 57,48 % der Größe des britischen Militärluftfahrtmarkts und spiegeln die Dominanz der Starrflügler-Flotte wider. Dennoch führen Turbowellen-Einheiten die Wachstumstabelle mit einer CAGR von 7,43 % an, angetrieben durch die Modernisierung der Hubschrauberflotte und verbesserte Triebwerksleitungsgewicht-Effizienzen. Rolls-Royces EJ200- und Adour-Serie bilden die installierte Turbojet-Basis zur Unterstützung von Typhoon- und Hawk-Flugzeugen. Kontinuierliche Aufrüstungen halten diese Triebwerke durch digitale Zustandsüberwachung und den Einsatz additiv gefertigter Ersatzteile einsatzbereit.

Das Turbowellen-Segment profitiert von GE-CT7-2E1-Triebwerken beim AW149 und aufgewerteten Antriebsaggregaten in der Apache-Flotte. Nächste-Generation-Einheiten bieten 15–20 % Kraftstoffverbrauchsverbesserungen, stärken die Missionsdauer und senken die Lebenszykluskosten. Die Zertifizierungsrahmen der Europäischen Agentur für Flugsicherheit (EASA) setzen strenge Zuverlässigkeitsschwellen durch, was Erstausrüster dazu veranlasst, prädiktive Analysen und zustandsbasierte Wartung einzuführen. Anbieter, die digitale Zwillinge und cloud-gehostete Triebwerkszustandsdashboards nutzen, differenzieren sich durch Steigerung der Flottenverfügbarkeit und Reduzierung ungeplanter Entnahmen.

Wettbewerbslandschaft

Die Marktstruktur bleibt moderat konzentriert, wobei die führenden Erstausrüster den Großteil der Plattformumsätze erzielen, dabei jedoch auf ein Geflecht aus KMU und Technologiespezialisten für Teilsysteme und Software angewiesen sind. BAE Systems dominiert die Kampfluftfahrt durch Typhoon-Produktion und Aufrüstungsprogramme, ergänzt durch seine Rolle im GCAP. Leonardo führt den Drehflügler-Sektor an, dank des AW149-NMH-Auftrags und dauerhafter Supportverträge für Wildcat und Merlin. Lockheed Martin beherrscht das Segment der Fünfte-Generation-Kampfflugzeuge über F-35B-Lieferungen, während Boeing durch Chinook-Aufrüstungen seine Stärke im Schwerlasttransport aufrechthält.

Die digitale Transformation definiert das neue Wettbewerbsfeld. Patentanmeldungen im Bereich der Luftfahrt-KI stiegen zwischen 2022 und 2024 um 340 %, was einen beschleunigten Forschungs- und Entwicklungsaufwand rund um Autonomie, vorausschauende Wartung und kognitive Elektronische Kriegsführung signalisiert. Erstausrüster kooperieren mit Universitäten und Software-Start-ups, um die Einführung digitaler Zwillinge zu beschleunigen, Designiterationen zu reduzieren und Zertifizierungszeiträume zu verkürzen. Die regulatorische Divergenz nach dem Brexit verschafft Unternehmen Vorteile, die sowohl mit dem Leitfaden der Militärluftfahrtbehörde der britischen Zivilluftfahrtbehörde als auch mit der gegenseitigen EASA-Anerkennung für Exporte vertraut sind.

Lieferkettenkapazität und nationale Widerstandsfähigkeit sind nun entscheidende Faktoren bei Vertragsbewertungen. Unternehmen errichten Zentren für additive Fertigung in der Nähe von RAF-Depots, um Vorlaufzeiten für Ersatzteile zu reduzieren und inländischen Industriewert zu demonstrieren. Arbeitskräftemangel fördert die Einführung von Automatisierung; so nutzt beispielsweise Airbus' neue Flügelkasten-Fertigungslinie in Filton kollaborative Roboter, um dem Fachkräftemangel entgegenzuwirken. Die Wettbewerbspositionierung hängt auch von SAF- und Netto-Null-Pfaden ab, da das MoD Kohlenstoffmetriken in die Angebotsbewertung einbezieht. Anbieter, die SAF-kompatible Triebwerke und im Einsatz befindliche Emissionsverfolgungssoftware anbieten, erhöhen ihre Gewinnwahrscheinlichkeiten in bevorstehenden Wartungsrahmen.

Marktführer der britischen Militärluftfahrtbranche

Airbus SE

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das britische Verteidigungsministerium (MoD) kündigte seine Pläne an, rund 12 F-35A-Tarnkappenjäger zu beschaffen. Diese Flugzeuge werden der Royal Air Force (RAF) nuklearer und konventionelle Angriffsfähigkeiten aus der Luft verleihen.

- April 2025: Das britische MoD vergab Leonardo eine Vertragsverlängerung im Wert von 165 Millionen GBP (200 Millionen USD) zur Instandhaltung der Flotte von 54 Merlin-Hubschraubern der Royal Navy. Diese Entwicklung spiegelt das Bekenntnis Großbritanniens zu erhöhten Verteidigungsausgaben wider.

- Februar 2025: Das britische MoD kündigte seine Pläne an, den Hauptvertrag für sein NMH-Programm zu vergeben.

- Dezember 2024: Airbus lieferte den letzten A400M Atlas und schloss damit das strategische Lufttransportprogramm mit 22 Flugzeugen ab.

Berichtsumfang des britischen Militärluftfahrtmarkts

| Starrflügler | Mehrzweckkampfflugzeug |

| Trainingsflugzeug | |

| Transportflugzeug | |

| Sonstige Flugzeuge | |

| Drehflügler | Mehrzweck-Hubschrauber |

| Transporthubschrauber | |

| Sonstige Hubschrauber |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorps-Luftfahrt |

| Gemeinsame/Spezialoperationen |

| Paramilitärische Kräfte und Küstenwacht |

| Turbofan |

| Turbojet |

| Turboprop |

| Turbowelle |

| Vollelektrisch/Hybridelektrisch |

| Nach Flugzeugtyp | Starrflügler | Mehrzweckkampfflugzeug |

| Trainingsflugzeug | ||

| Transportflugzeug | ||

| Sonstige Flugzeuge | ||

| Drehflügler | Mehrzweck-Hubschrauber | |

| Transporthubschrauber | ||

| Sonstige Hubschrauber | ||

| Nach Endnutzerdienst | Luftwaffe | |

| Heeresluftfahrt | ||

| Marine-/Marinekorps-Luftfahrt | ||

| Gemeinsame/Spezialoperationen | ||

| Paramilitärische Kräfte und Küstenwacht | ||

| Nach Antriebsart | Turbofan | |

| Turbojet | ||

| Turboprop | ||

| Turbowelle | ||

| Vollelektrisch/Hybridelektrisch | ||

Marktdefinition

- Flugzeugtyp - Alle militärischen Starrflügler und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Flugzeug-Untertyp - Für diese Studie werden Flugzeug-Untertypen wie Starrflügler und Drehflügler auf Basis ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckkampfflugzeuge, Transportflugzeuge, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweck-Hubschrauber, Transporthubschrauber und verschiedene andere Starrflügler und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die sich aus Fluggesellschaften aus der ganzen Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte der Luftfahrt hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrzeugbetreiberzeugnis (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde ausgestellt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (ZfL) | Ein Lufttüchtigkeitszeugnis (ZfL) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und -dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Umsatzpassagierkilometer (RPK) | Die Umsatzpassagierkilometer einer Fluggesellschaft sind die Summe der Produkte, die sich aus der Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappendistanz ergeben – es handelt sich um die Gesamtanzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Fluggesellschaftsbranche verwendete Kennzahl, die den prozentualen Anteil der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SUB). |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das voll beladene Gewicht eines Luftfahrzeugs, auch bekannt als „Startgewicht”, das das Gesamtgewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder einer anderen Luftfahrtausrüstung oder eines Systems, im Flug und am Boden zu betreiben, ohne wesentliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisbetreiber (FBO) | Ein Unternehmen oder eine Organisation, das bzw. die auf einem Flughafen tätig ist. Ein Festbasisbetreiber (FBO) erbringt Luftfahrzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parkierung. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD in liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD in liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Luftverkehrskontrolle und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu führen. |

| Die Nordatlantikvertrags-Organisation (NATO) | Die Nordatlantikvertrags-Organisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der gemeinsamen Streitkräfte (JSF) | Das Kampfflugzeugprogramm der gemeinsamen Streitkräfte (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Bodenangriffsflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für leichte Kampfeinsätze ausgelegt ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Waffenhandel sowie Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügler, der für langandauernde Einsätze über Gewässern in Seepatrouillenmissionen konzipiert ist, insbesondere für U-Boot-Abwehr (ASW), Anti-Schiff-Kriegsführung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Luftfahrzeugs. |

| Tarnkappen-Luftfahrzeug | Tarnung ist ein gebräuchlicher Begriff für Niedrigsichtbarkeitstechnologie (LO) und -doktrin, die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsätzen in Volumina wird der durchschnittliche Verkaufspreis (ASP) für jeden Zeitraum im gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen